Причины отказа в кредитной карте в Восточном Банке

- Кредитная история — испорченная кредитная история показывает, что у клиента были проблемы с выплатами. Просрочки, штрафы, пени – все это снижает кредитный рейтинг и вероятность одобрения кредитной карты.Решение: показать Восточному Банку, что вы готовы выплачивать кредитную карту, предоставив документы, подтверждающие стабильный источник дохода. Также может помочь привлечение поручителя, созаемщика или оформление залога.

- Платежеспособность — ежемесячный платеж по кредитной карте не должен превышать 30% от дохода. Такой ежемесячный платеж позволяет заемщику обезопасить себя от непредвиденных ситуаций, связанных с падением доходов. На оценку платежеспособности влияют: текущие потребительские кредиты и кредитные карты, алименты, долговые обязательства, иждивенцы, задолженности.Решение: если проблема в платежеспособности, рекомендуем оформить кредитную карту с минимальным кредитным лимитом. Во-первых, получить её легче, так как итоговый кредитный лимит устанавливается, исходя из доходов клиента. Во-вторых, если активно использовать кредитную карту, банк повысит кредитный лимит.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Восточный Банк ищет надежных клиентов, которые получают стабильные и официальные доходы.Решение: официальное трудоустройство, обязательное предоставление справки по форме Восточного Банка, привлечение поручителя или оформление залога.

- Требования к заемщикам — Восточный Банк всегда сообщает минимальные требования к заемщикам по кредитным картам. Возраст, гражданство, регистрацию, минимальный доход, форму трудоустройства и т.д. Требования меняются в зависимости от кредитной карты, посмотреть их можно на официальном сайте. Изучите требования Восточного Банка к заемщикам, если вы не соответствуете хотя бы одному пункту, то анкета будет автоматически отклонена.Решение: найти другой банк, требования которого совпадают с вашими возможностями.

- Документы — документы проверяет служба безопасности Восточного Банка, если в них допущены ошибки или информация намеренно искажена — в кредитной карте будет отказано. Тоже произойдет если допустить ошибки в анкете на кредитную карту или кредитной заявке.Решение: проверить документы, внимательно заполнить повторную заявку (можно сделать это вместе с менеджером по телефону или в отделении).

Запомните!Восточный Банк ищет надежных клиентов имеющих стабильный доход и официальное трудоустройство. Ваша задача доказать банку что вы именно такой клиент.

Как узнать причину отказа в кредитной карте?

Оформить заявку на кредитную карту и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредитную карту. Выберите из списка подходящий банк, подайте онлайн заявку и получите кредитную карту уже сегодня.

Когда можно подать повторную заявку на кредитную карту?Подать повторную заявку на кредитную карту в Восточном Банке можно через 60 дней с момента отклонения первой.

Как получить кредитную карту без отказа?

- Сверьтесь с причинами, которые мы указали выше. Найдите свою ситуацию и исправьте ее.

- Используйте любые способы повышения кредитного рейтинга: поручитель, залог, созаемщик, полный пакет документов и справки о дополнительных доходах. Чем больше информации о себе вы предоставите банку, тем выше вероятность одобрения.

- Воспользуйтесь сервисом, который поможет подобрать банк не отказывающий в кредитной карте. Сервис проанализирует вас и подберет максимально подходящее предложение.

Подводные камни банка «Восточный»

Самое сложное — в самом начале, процесс одобрения нужной карты.

Совет: требуйте конкретную карту и отправляйте на ручное одобрение, без рулетки и «крутите барабан».

Услуга «Персональная линия»

Услугу «персональная линия» включают всем, первый месяц она бесплатная, дальше будет стоить 150 рублей в месяц. Поэтому её нужно отключить до первой выписки по карте в офисе банка или через дистанционное обслуживание (телефон, чат).

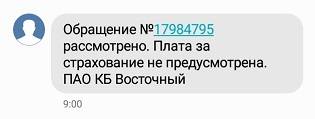

Подключение страхования рисков держателей кредитных банковских карт

На 2021 год страхование могут и не навязать, но нужно внимательно смотреть в подписываемые бумаги.

Раньше на конечном этапе оформления заявки и подписании документов, в листке «Согласие на дополнительные услуги» шло согласие на оформление услуги «Программа страхования рисков держателей кредитных карт» (100 рублей в месяц). Галочка уже пропечатана в бумаге и сказали, что карта ободрена только на этих условиях. Но тут же в офисе банка можно оформить заявление на отказ от этой страховки, что я и сделал. Пришла СМС на утро:

Тем не менее, через месяц почему-то списали 100 рублей. За их возврат пришлось побороться в Народном Рейтинге на портале banki.ru (у этого банка он крайне низкий, обслуживание так себе, но кредитки привлекательные).

Часовые пояса и межбанк

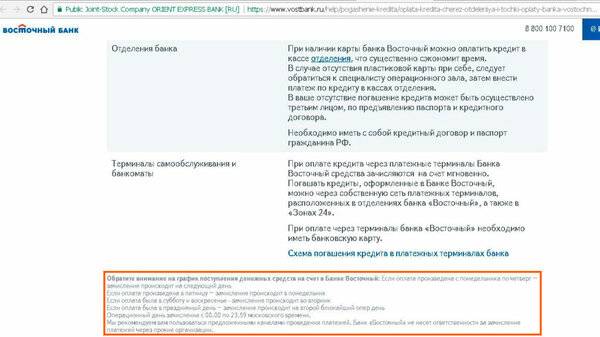

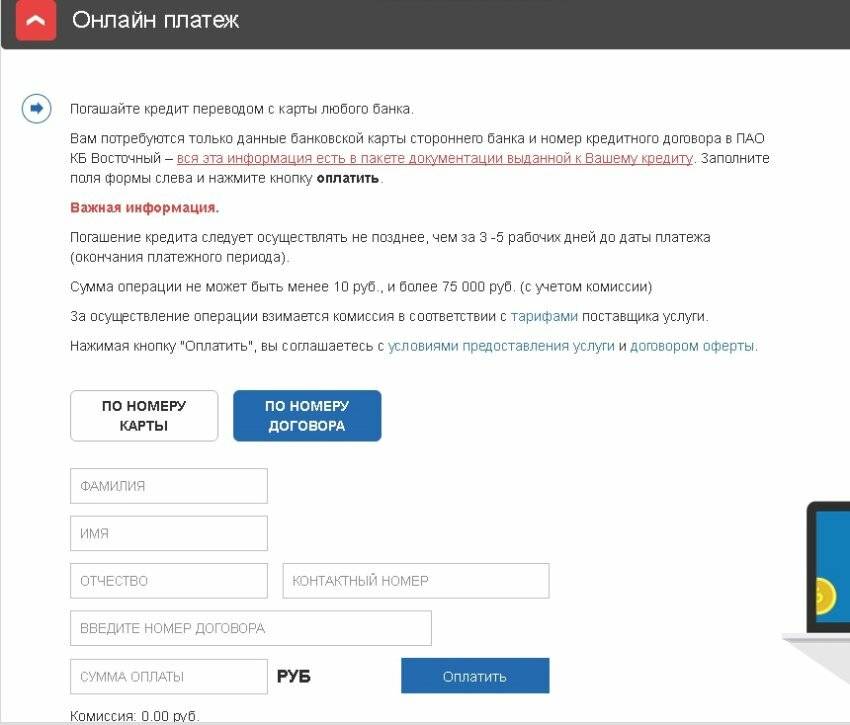

При пополнении кредитных карт банка Восточный межбанковским переводом из другого банка, необходимо учитывать его рабочий часовой пояс UTC+9 (разница с Москвой — 6 часов), т.к. центральный офис находится в городе Благовещенск, это на Амуре на границе с Китаем. Поэтому зачисление пришедших платежей происходит только в рабочее время по местному времени.

Если вам нужно пополнить карту межбанковским переводом «прямо сегодня», это нужно делать рано утром, в обед уже может быть поздно

Особенно важно не прозевать этот момент в пятницу, т.к. если отправить после 15ч по МСК, то платеж дойдет только в понедельник

Зато, если отправить в воскресенье вечером, то деньги упадут на счет уже около в 02:00 по МСК.

С осени 2020 года проблема потеряла остроту, кредитку можно пополнить в любое время дня и ночи, и в выходные, и в праздники — через систему СБП. Платеж через СБП прилетит на ту карту, по которой была проведена последняя операция (если у вас несколько карт).

SMS-банк

Это совсем небольшой подводный камень, услуга подключается автоматически и ее легко отключить, мне подсказали в чате в интернет-банке:

Вы можете направить самостоятельно смс на короткий номер 7243 с текстом OFFXXXX (без пробела); где XXXX – последние 4 цифры номера карты (стоимость отправки 1 SMS с запросом определяется по тарифам Вашего оператора сотовой связи).

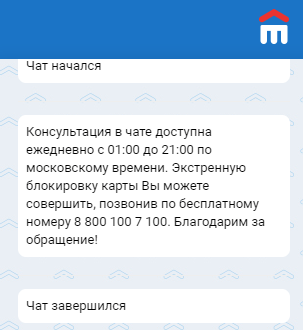

Чат с банком Восточный

Чат имеется в интернет-банке на сайте vostbank.ru. Но он не круглосуточный и работает по расписанию от 01:00 до 21:00 по Московскому времени, т.е. вечером по Москве он НЕ работает:

Перевод собственных средств c кредитки

Допустим, вдруг вы что-то напутали и закинули на кредитную карту банка Восточный лишнего, в результате чего на ней оказались ваши собственные средства сверх кредитного лимита, что делать?

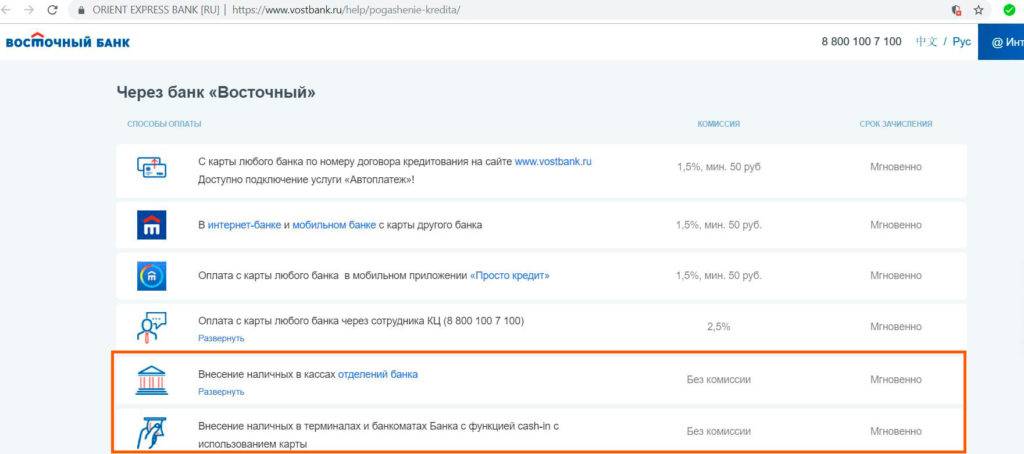

- Можно снять наличные с карты в банкомате банка (только собственные средства), это без комиссии.

- Можно снять наличные в кассе банка (только собственные средства), это без комиссии.

- Можно «стянуть» собственные средства в личном кабинете другого банка, за это комиссию не возьмут по любым кредитным картам: «Кэшбэк», «Базовая», «КК 90 дней без %», «Восторг», «Кредит 90 дней без %» и другим. Лимит — 150 т. в день, 1 млн. в месяц. Это очень полезно для вывода денег с накопительного счета.

- Можно в отделении банка заказать перевод на другую карту банка или на накопительный счет, это тоже без комиссии.

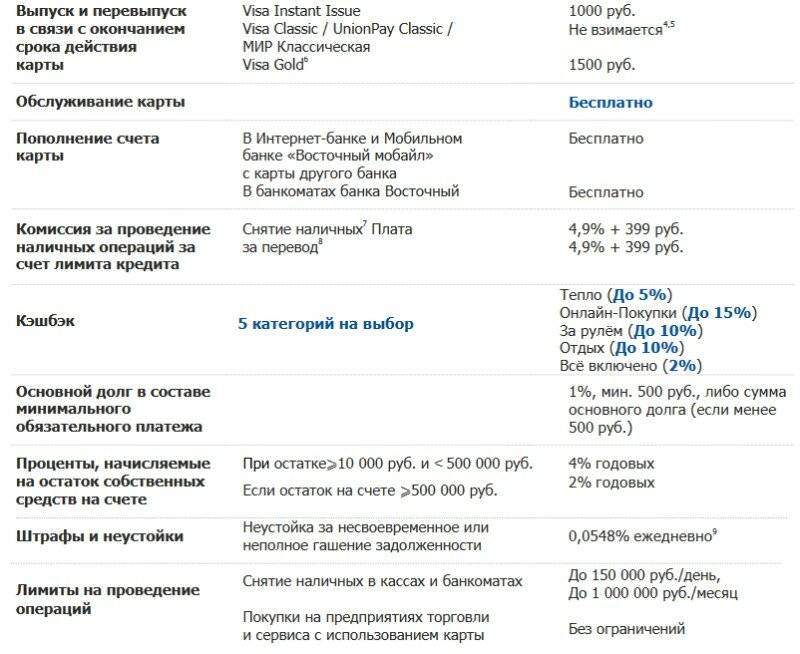

Но если вы захотите сделать такой перевод в интернет-банке или в мобильном банке, это наказывается комиссией 4.9% + 399 рублей! Т.к. эта операция регулируется «Приложением 11 к Тарифному сборнику «Дистанционные сервисы» (апрель 2021) .

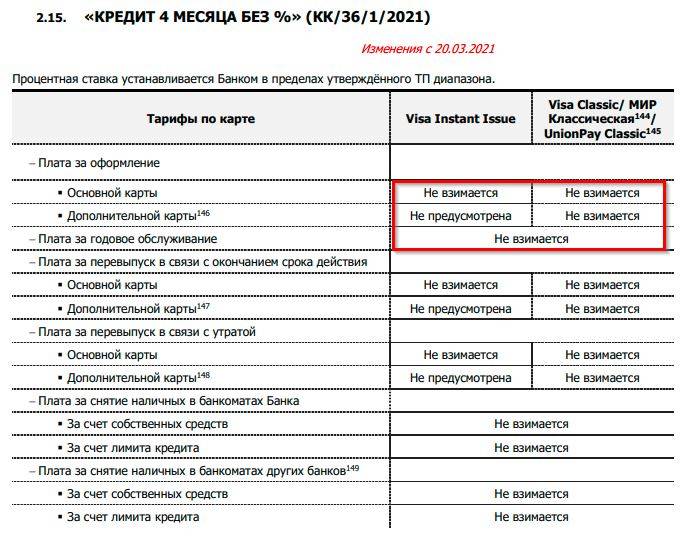

Как получить карту «Кредит 4 месяца без %»

Заказывать онлайн на сайте банка. Если есть желание, можно заказать лично в офисе банка, но не избежать процедуры «кредите барабан», при которой банк сам решает какие именно кредитные каты вам предложит (2 штуки). Если одобрят какие-то другие карты, одну хорошую можно взять и попробовать еще раз «покрутить барабан» через месяц.

Для получения карты в отделении банка нужен только паспорт. Заполняется анкета-заявление с указанием всех данных, места работы, рабочего телефона, также просят дать информацию о 2 или 3-х контактных лицах, обычно близких родственников с номерами телефонов. В большинстве случаев им не звонят, но иногда звонят и уточняют информацию о заемщике. Через несколько минут приходит смс об одобрении кредитной заявки, либо отказ, либо заявка направляется на ручную обработку. При ручной обработке обычно поступает звонок из банка с уточняющими вопросами о суммах и источниках доходов.

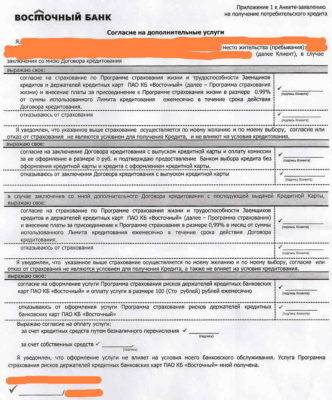

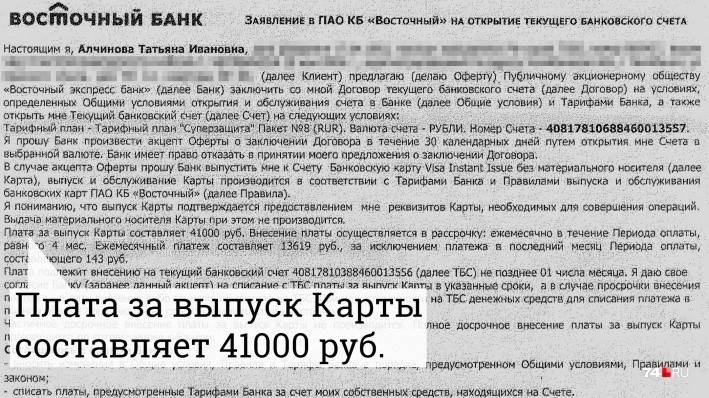

В договоре кредитования обязательно нужно обратить внимание на лист с согласием на дополнительные услуги. В нём ставится подпись о согласии или несогласии с подключением страховки, а также указывается стоимость получаемой карты 0 руб

или 1000 руб. исходя из Тарифа конкретной карты.

Как правило подключают одну-две страховки, поэтому требуйте специальный бланк для написания отказа от страховки.

- Страхование рисков держателей кредитных банковских карт. Комиссия в размере 100 руб. в месяц. От данной страховки можно отказаться, написав заявление на отказ в офисе банка.

- Подключение к коллективному договору страхования. Страховка (если она подключена) начисляется в размере 0,99% от суммы остатка задолженности на конец отчетного периода.

- НСЖ «Копилка» от Ренессанс жизнь. Плата за страховку списывается сразу. Надо писать заявление на отказ от этой страховки.

Уточнить информацию о наличии или отсутствии страховок можно через ЧАТ.

Еще могут «впарить» услугу «персональная линия», см. ниже.

Получение оформленной карты

В качестве основной карты «Кредит 4 месяца без %» выдается Visa Instant Issue. Если нужна именная карта (требуется при бронировании отелей, авто и т.д.) то сразу же в офисе нужно подать заявление на выпуск основной карты Visa Classic, комиссия за ее выпуск и обслуживание тоже не взымается.

При получении именной карты, необходимо заблокировать (если не была ранее заблокирована) неименную карту и кредитный лимит перенести на именную карту. Активация/блокировка карты/перевод лимита происходит в офисе, либо по телефону. К счету можно заказать дополнительную карту МИР классическая (и еще получать кэшбэк через privetmir.ru) — всё бесплатно. Лучше заказать дополнительную карту с доставкой в офис, быстрее приходит (до 10 дней в зависимости от региона). Именная карта появляется в личном кабинете сразу в момент ее выпуска, увидеть ее можно, если в ИБ в меню/настройки выбрать видимость неактивных карт.

Последствия неуплаты кредита

Ответ на вопрос о том, чем грозит неуплата кредита, зависит от нескольких обстоятельств, в частности от суммы долга, условий кредитного договора, наличия/отсутствия залога и поручительства.

Важно понимать, что нельзя просто взять и перестать платить взносы по кредиту. В этом случае банк обязательно предпримет те или иные меры воздействия с целью получить как сумму основного долга, так и проценты по нему

Рассмотрим основные меры, принимаемые кредитными организациями при невозврате долга:

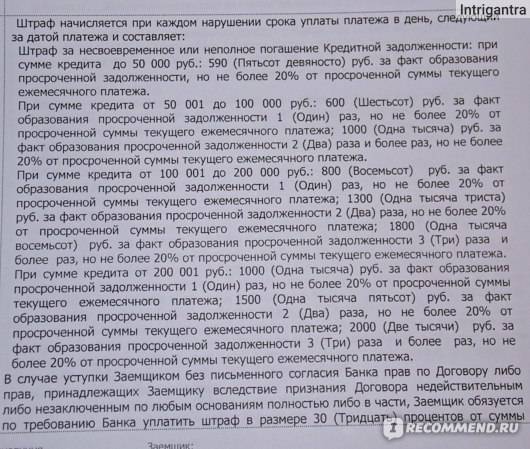

- Начисление пени и штрафа за просрочку уплаты ежемесячного взноса. Начисление пени начинается уже на следующий день после наступления даты очередного платежа и продолжается по день погашения долга включительно. Пеня начисляется автоматически во всех случаях просрочки, а вот штрафные санкции при негрубом нарушении могут отсутствовать — все зависит от условий договора с банком. Конкретные размеры этих санкций также определяются условиями договора.

- Направление должнику писем с требованием погасить долг и приглашением в банк для обсуждения возникшей ситуации.

- Продажа долга коллекторам. В этом случае кредитором по заемному обязательству становится коллекторское агентство. В таком случае вам стоит ожидать не только писем от коллекторов, но и попыток вступить с вами в личные переговоры. Нужно иметь в виду, что закон не наделяет коллекторов правом применять к должникам меры принуждения. В частности, они не вправе проникать в жилище против воли жильцов, изымать имущество, арестовывать счета и т. п., однако серьезно подпортить жизнь своими настойчивыми требованиями вполне способны. Кроме того, коллекторы, получившие кредитный долг с соблюдением норм закона об уступке долга, могут предъявить иск должнику.

- Обращение банка в суд. На этом вопросе остановимся подробнее.

Незаконные основания

«Не хочу платить за кредитку» — распространенная форма несерьезного отношения к оплате долга

При таком решении важно помнить, что после пары звонков банк прекратит попытки призвать к ответственности и начнет начисление пени за просрочку

Другая категория граждан нежелание платить за кредитную карту пытается привести к законным основаниям. Так многие все же отправляются на переговоры с банком, написав заявление на отсрочку и описав в нем причины финансовой несостоятельности, которые документально ничем не подкреплены или же ложные (предоставление фальшивых справок из мед учреждений и т.д. грозит уголовным разбирательством).

Согласно инструкции, после подачи заявления на отсрочку платежа заемщиком (физическим лицом), банк проверяет основания указанные в нем и принимает решение в пользу должника или в свою. Второй вариант подразумевает начисление процентов за просрочку и подачу иска в суд на неплательщика спустя установленное законом время.

Как закрыть кредит в другом банке с помощью карты «Рассрочка на все»

У карты «Рассрочка на все» есть еще одна важная особенность – с ее помощью можно погасить долг по кредитной карте (или кредит) в любом другом банке и получить 90 дней отсрочки платежа. Так умеет далеко не каждая кредитка. Давайте разберемся, как это работает.

Представим, что у нас есть долг по кредитке какого-либо банка, и не хватает денег на оплату. Можно закрыть его за счет кредитного лимита карты «Рассрочка на все». После этого долг в другом банке будет полностью погашен, и возникнет задолженность по карте «Рассрочка на все». Однако это даст 90 дней, в течение которых проценты начисляться не будут. Если мы успеем рассчитаться с долгом за это время, то сможем неплохо сэкономить на процентах.

Приведем пример. Илья работает менеджером в магазине бытовой техники. Полтора месяца назад у него сломалась машина. Чтобы ее отремонтировать, Илье пришлось снять с кредитки банка «Икс» 100 тысяч рублей. Льготный период по карте длится 55 дней и в этом месяце он заканчивается, поэтому на долг, если его не закрыть, будет начислено 35% годовых. Погасить долг прямо сейчас Илья не может. Но если он оставит все как есть, за 2 месяца использования денег ему начислят около 6 тыс. рублей – и это только проценты, без учета основного долга.

Карта «Рассрочка на все» позволит сэкономить. Если перевести долг из банка «Икс» на карту «Восточного», у Ильи будет ещё 90 дней без процентов. То есть ещё три месяца он не будет платить за использование кредита. Направив все свободные деньги на погашение основного долга, Илья сможет снизить итоговую переплату по кредиту. А если успеет погасить его до окончания льготного периода, то платить проценты не придется вообще.

Таким образом, с помощью карты «Восточного» можно продлить период беспроцентного использования заёмных средств. Например, если у нас была кредитка с льготным периодом до 55 дней, и мы закрыли долг по ней картой «Восточного», общая длительность беспроцентного использования денег может дойти до 145 дней.

Как погасить картой «Рассрочка на все» долг в другом банке

- Оформляя карту «Рассрочка на все», скажите специалисту «Восточного», что хотите закрыть кредит в другом банке. Предоставьте платежную информацию по вашей задолженности: сумму задолженности, БИК банка и номер вашего кредитного счета. Предоставить эту информацию можно в любом удобном виде, например, показав ее на экране смартфона.

- После активации карты, «Восточный» переведет необходимую сумму (но в рамках одобренного лимита) на ваш кредитный счет в стороннем банке. Комиссия за этот перевод не взимается.

- С этого момента долг в стороннем банке будет погашен, а по карте «Рассрочка на все» начнет действовать беспроцентный период — 90 дней. Если за это время полностью погасить задолженность по карте, то платить за использование кредита не придется.

- Чтобы закрыть кредит в стороннем банке, не нужно самостоятельно переводить деньги с карты «Рассрочка на все», в этом случае придется заплатить комиссию за перевод. Для беспроцентного погашения кредита необходимо обратиться к сотруднику «Восточного».

- С помощью карты «Рассрочка на все» можно погасить долг на сумму до 300 тысяч рублей – это максимальный кредитный лимит карты. Если у вас есть несколько кредитов или кредитных карт, общая сумма долга по которым не превышает одобренного кредитного лимита, вы можете погасить их все сразу. Если одобренного лимита не хватает на полное закрытие кредита в стороннем банке, можно погасить долг частично.

Тарифы и условия по карте «Просто Карта»

Главное отличие кредитной карты «Просто» от других продуктов – в отсутствии годовой ставки при использовании кредитных денег. То есть процент по карте равен нулю. Вместо этого снимается абонентская плата каждый день пользования – от 30 до 50 рублей в день. С одной стороны это может быть выгодно. С другой – не очень.

В документах банка по карте «Просто» есть несколько тарифов – «Просто 5» и «Просто 30». Они отличаются ежедневным размером комиссии за пользование кредитными деньгами и размером лимита. Банк не объясняет, как именно выбирается тариф – вероятнее всего, при оформлении кредитного лимита по согласованию с клиентом. Кроме того, новым и неизвестным Восточному клиентам банк оформляет кредитный лимит 5000 рублей. И при активном использовании самостоятельно поднимает выше.

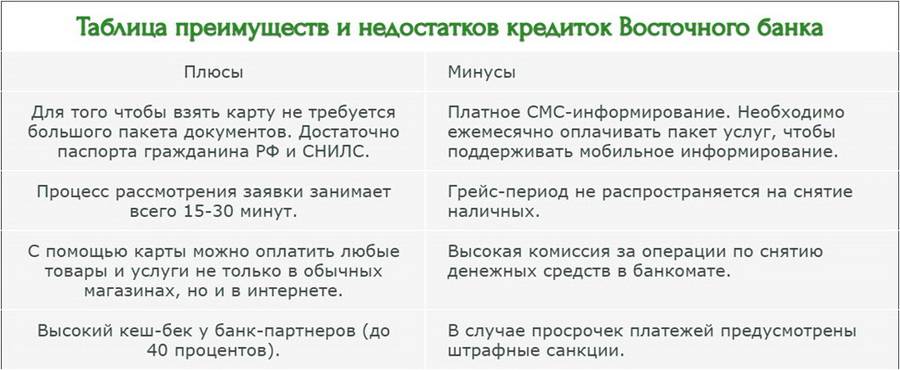

В остальном оба тарифа идентичны – абонент не должен платить ничего. Ни за обслуживание или выпуск основной и дополнительной карт. Ни заснятие наличных денег в банкоматах и кассах. Даже если вы решите снять деньги в «чужих» банкоматах – это не будет стоить и копейки. Приятная особенность кредитки – возврат небольшого процента за хранение личных денег на счету «Просто карты». Он варьируется от 2 до 4%.

Доступно два типа карт для получения – кредитки мгновенного выпуска Visa Instant Issue и UnionPay Credit, которые не имеют имени владельца на себе, и классические карты Visa Classic и Union Pay Classic. Последние придется подождать, так как делаются они чуть дольше. Удобно, что можно выпустить дополнительную карту. Но только при условии, что вы изначально оформляли Visa Classic либо Union Pay Classic.

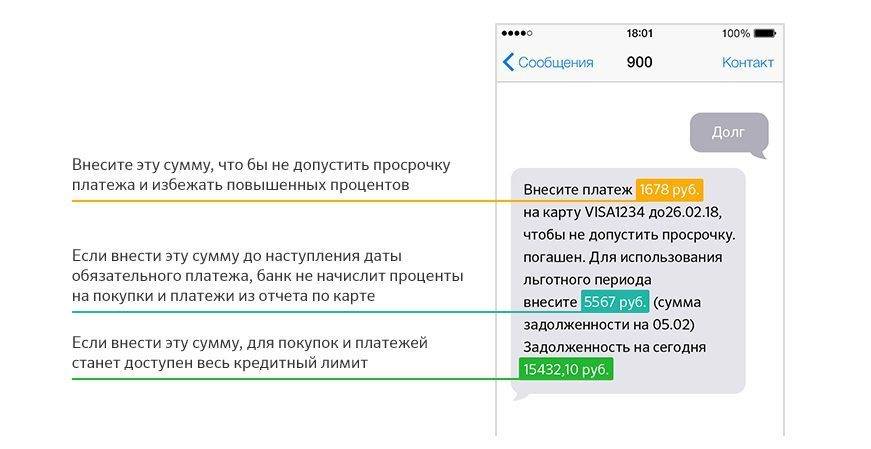

Важно помнить, что в месяц на карту надо класть минимум 1% от суммы задолженности, но не менее 100 рублей. В противном случае льготные условия закончатся, и придется платить неустойку и проценты в дальнейшем

Снимать по обоим тарифам можно до 100000 рублей в месяц через банкоматы и кассы. Переводы через онлайн-банкинг не должны быть более 75000 рублей в месяц.

Тариф «Просто 5»

В документах тариф имеет определенные отличия от того, что публикуется на официальном сайте Восточного банка

Для начала стоит обратить внимание на сниженный кредитный лимит – здесь он всего 70 000 рублей против 120 000 рублей, указанных на сайте

У тарифа есть плюс – сниженная абонентская плата за пользование деньгами. В день придется отдать всего 30 рублей против 50 у «старшего» тарифа с увеличенным кредитным лимитом.

Тариф «Просто 30»

«Старший» тариф кредитки позволяет взять кредитный лимит до 120 000 рублей, обещанных в промо-материалах Восточного банка. Но ценой увеличенной платы за использование денег. Чтобы взять деньги с кредитки, придется ежедневно отдавать по 50 рублей.

Переводим абонентскую плату в проценты

Когда ситуация касается кредитов и кредитных карт, мы привыкли видеть нашу «переплату» в процентах. Поэтому фиксированная сумма в день может показаться слишком маленькой или большой.

Чтобы не путаться, можно перевести такую систему в привычные нам проценты. И тогда будет удобнее ориентироваться в переплате и сравнивать «Просто карту» с другими продуктами подобного толка.

Начнем с тарифа «Просто 5», который требует 30 рублей в сутки за обслуживание. Поскольку максимальный кредитный лимит – 70000 рублей, а в день мы платим 30 рублей, то это получается 0,04% в день. Или 1,29% в месяц. Или 15,64% в год.

Тариф «Просто 30» будет обходиться 50 рублей в день. Максимальный кредитный лимит – 120000 рублей. Отсюда следует, что при взятии максимально возможной суммы мы будем платить те же 0,04% в сутки. В месяц получается 1,25%, а в год – 15,21%.

В принципе, если вам разрешили получить максимальный кредитный лимит, то проценты за использование получаются вполне неплохие и выгодные. Но стоит понимать, что банк редко кому одобряет максимальный кредитный лимит. И тогда придется довольствоваться меньшим. И, соответственно, платить больше денег. Допустим, что банк оформил нам кредитный лимит в 25000 рублей или 50000 рублей. В таком случае переплата увеличится:

- По тарифу «Просто 5»: 21,9% в год за 50 000 рублей и 43,8% в год за 25 000 рублей.

- По тарифу «Просто 30»:36,5% в год за 50 000 рублей и 73% в год за 25 000 рублей

Видите, картина совершенно поменялась, не так ли? В таком случае карту можно считать максимально выгодной при взятии в кредит максимальных сумм. Иначе переплата заметно снижает выгоду

Также стоит обратить на пластик внимание, если вы предпочитаете возвращать кредиты с максимальной скоростью. Тогда переплата будет не такой большой

Послесудебный этап: что будет?

Если суд вынес решение принудительно взыскать с вас задолженность, соответствующие исполнительные документы (судебный приказ, исполнительный лист) передаются приставам, и те начинают исполнительное производство.

Приставы имеют право:

- накладывать арест или продавать с торгов имущество и имущественные права;

- накладывать арест или взыскивать периодические выплаты на банковские счета;

- выселять должника из квартиры (на единственное жилье можно наложить арест, но выселить из него нельзя).

Закон позволяет проводить и другие действия, в том числе от имени и за счет должника.

Арест имущества

Арест движимого и недвижимого имущества – почти обязательная процедура, если дело дошло до признания банкротства физлиц и юридических субъектов. Арест налагается также в тех случаях, если вы брали кредит под залог.

До недавнего времени бывшие клиенты банка могли надеяться, что арест единственного жилья невозможен. Однако в настоящее время даже такое жилье может быть использовано для извлечения дополнительного дохода, который направлялся бы на уплаты долга банку. В компетенции пристава наложить арест на такое имущество и запретить право распоряжаться им, пока долг не будет оплачен.

Индексация суммы долга

Без индексации человек, взявший в долг 100 рублей 10 лет назад, выплачивает кредитору именно эту сумму.

Однако в результате инфляции, девальвации и экономических кризисов реальная ценность упомянутой суммы снижается в несколько раз. Должник окажется в выигрыше, кредитор – в дураках.

Угроза индексации – своего рода стимул для должников исполнять судебные решения более расторопно.

Направление исполнительного листа по месту работы

Суть такого исполнительного механизма предельно ясна. Когда у гражданина нет ценного имущества и денег на депозитах, это не значит, что банки простят ему все долги. Платить по счетам все равно придётся.

По месту работы лица приставы направляют исполнительный лист, который предписывает удержание части суммы от положенной должнику зарплаты в пользу кредитодателя. Обычно это 50% от официального оклада. Через суд можно добиться уменьшения процента выплат, но полностью отменить такое решение не получится.

Ограничения в правах

Помимо взыскания денег, существуют другие механизмы воздействия на нерадивых заемщиков. Например, им запрещается покидать страну, пока долги по кредитам не будут выплачены полностью.

Лицам, признанным банкротами, запрещается в течение определенного срока занимать руководящие должности.

Как законно не платить кредит банку – 5 рабочих схем

Что делать, если абсолютно нечем платить кредит банку? В этом случае стоит рассмотреть законные варианты. Эти способы имеют свои особенности.

Схема 1 – Банкротство ФЛ

Мне нравится4Не нравится4

Это очень выгодная для заемщика, но длительная и сложная процедура.

Банкротство возможно при долге от полумиллиона рублей и выше. Причем, в процессе «сгорят» не только долги банкам, но и:

- задолженность ЖКХ;

- расписки;

- просрочки перед другими организациями и так далее.

Длится процесс банкротства 6-12 месяцев.

Важно понимать, что этот способ не подходит тем, кто долго не гасит долги, но имеет в собственности имущество. В случае банкротства, оно в первую очередь будет продано с молотка и распределено между кредиторами

Схема 2 – Выждать срок исковой давности

Мне нравится4Не нравится4

Можно дождаться истечения срока исковой давности. Законом установлен срок в три года. Он отсчитывается с даты, указанной в договоре, как последний платеж. Банк, не успевший подать иск в этот период, лишается права требовать возврата денег с заемщика.

Также шанс дождаться истечения сроков давности есть и у тех, кто взял в долг небольшую денежную сумму. Из-за задолженности менее 50 000 рублей финансовые учреждения редко затевают судебные тяжбы.

Схема 3 – Оспорить кредитное соглашение

Мне нравится2Не нравится1

Довольно затратный вариант. Он требует участия в деле опытного юриста. Несмотря на то, что каждый договор с банком проходит через юридический отдел, в нем встречаются:

- описки;

- ошибки;

- пункты, вводящие в заблуждение;

- параграфы, толкующиеся двояко;

- несоблюдение ряда законодательных актов и так далее.

Важно выбрать юриста, уже имеющего практику в подобных делах. Таких специалистов в стране немного

К тому же, их услуги обходятся как минимум в десятки тысяч рублей. Поэтому схема актуальна для заемщиков с очень большой задолженностью.

Схема 4 – Запросить оригинал договора

Мне нравится3Не нравится

Очень интересный вариант для тех, кто уже погряз в долгах и не готов тянуть их через «не могу».

Поэтому должник может предпринять следующее:

- подать иск в суд против банка;

- указать в заявлении факт проявления интереса к кредитованию в конкретной финансовой организации;

- запросить оригинал соглашения для почерковедческой экспертизы.

В 90% случаев предоставить ее ответчик не сможет. Он будет оперировать видеозаписью, подтверждающей визит клиента в банк. Но для суда она не станет веским доказательством и решение примут в пользу истца.

Схема 5 – Кредитные каникулы

Мне нравится1Не нравится1

Этот вариант подходит тем, кто не может временно платить кредит. Он не избавляет от финансовых обязательств полностью, но дает передышку. Ее можно использовать для:

- поисков новой работы;

- восстановления здоровья;

- поиска средств на платежи у друзей и знакомых.

Решение о предоставлении кредитных каникул принимает только банк. Алгоритм действий прост:

- составление заявления с указанием причин появления просрочек;

- внесение пункта о кредитных каникулах;

- собеседование с менеджером.

Результат дела напрямую зависит от того, насколько весомыми будут перечисленные причины. Если просто написать «Не могу делать ежемесячные взносы», то банк даже не вызовет такого клиента на собеседование.

Итоговая таблица рейтинга

Запросить оригинал договора

3

Оспорить кредитное соглашение

1

Банкротство ФЛ

Выждать срок исковой давности

Кредитные каникулы

Подтверждение закрытия карты: подводные камни и как избежать проблем в дальнейшем

Держателю карты следует помнить, что уничтоженный пластик и принятое сотрудником финансовой организации заявление о закрытии карты и прикрепленных счетов отнюдь не означают, что закрытие успешно выполнено.

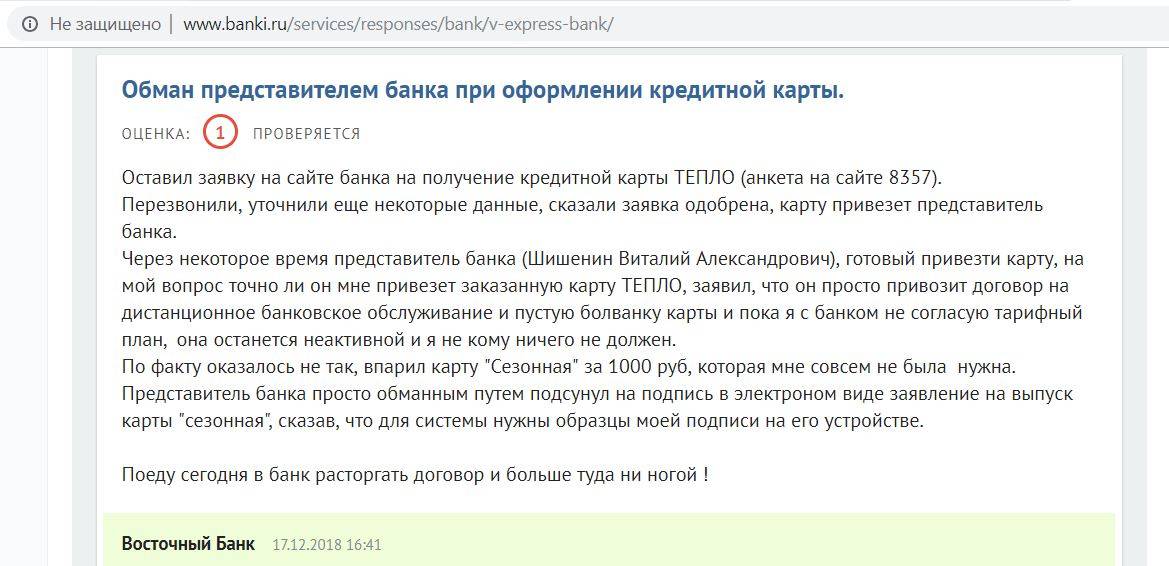

В российских банковских реалиях достаточно примеров того, как карты, которые должны быть закрыты, остаются действующими. Происходит это, чаще всего, по халатности или из-за низкого уровня подготовки персонала (кстати, на портале banki.ru присутствуют отзывы c описание аналогичных ситуаций и в Восточном банке).

К более серьезным последствиям может привести затягивание (или необоснованный отказ в выполнении) операции по злому умыслу сотрудников кредитной организации или благодаря сторонним воздействиям.

В результате возможны любые ситуации – от неправомерного начисления комиссий и штрафов, до появления астрономических сумм кредитной задолженности.

Чтобы избежать подобных инцидентов следует получить в банке документальное подтверждение действий.

Специалисты рекомендуют несколько справок и документов:

- Выписка по счету или справка о размере задолженности на момент подачи заявления о закрытии. При выполнении всех рекомендаций задолженность должна быть равна 0, баланс собственных средств – не отрицательный, операции по карте заблокированы. Следовательно, появление любой задолженности после этого невозможно.

- Письменное подтверждение того, что карта заблокирована, а платные услуги (например, СМС-информирование) по заявлению клиента более не предоставляются.

- Справка о закрытии кредитного и карточного счетов, являющаяся подтверждением завершения процедуры (выдается в период от 30-60 дней после подачи заявления, чаще всего – через 45 суток).

При закрытии кредитной карты, клиенту Восточного банка рекомендуется придерживаться правильного порядка действий: погасить задолженность, расторгнуть кредитный договор и договор обслуживания, получить документальное подтверждение закрытия.

Это позволит обезопасить собственные средства, избежать лишних расходов (по неучтенным обязательствам, штрафам и пр.), положительно скажется на кредитной истории, расширит возможности кредитования в дальнейшем.

Подведём итоги

Потребительский кредит в банке Восточный можно получить путём предоставления паспорта без дополнительных документов. Вероятность одобрения займа в этой инстанции очень высокая, но безопасность компенсируется большими процентными ставками. Отзывы клиентов, кто брал кредит в банке, это подтверждают. Несмотря на то, что процедура оформления стандартна, она вызывает очень много вопросов как по потребительским, так и ипотечным кредитам.

Можно заметить, что банк «Восточный» ведёт агрессивную политику относительно своих клиентов. Навязывание услуг, дороговизна использования любых сервисов связи с сотрудниками, стоимость карт, огромные проценты – всё это не перекроет те незначительные плюсы, которым кичится финансовая организация. Кредит действительно одобряют всем, но стоит ли переплачивать по процентам и за страховку?