Сколько нужно ждать ответ по заявке на кредит в Хоум Банке?

Все зависит от вида кредита, запрашиваемой суммы и категории заемщика. Если это зарплатный клиент, то решение принимается в течение нескольких минут, поскольку банк имеет полную информацию о доходе клиента.

- POS-кредит. Это кредит на определенный товар, заявка на который заводится прямо на торговой точке. Для подачи заявки нужен только паспорт, знать данные работодателя. Решение формируется в течение 5-15 минут. При положительном решении формируется кредитный договор, а сумма перечисляется на счет магазина. Заемщик уходит домой с выбранным товаром.

- Кредит наличными. Кредит оформляется в отделении банка. Набор документов для подачи заявки будет зависеть от запрашиваемой суммы. Обычно до 50 т.р. банк потребует только паспорт. Свыше этой сумы банк может запросить справку о доходе. В этом случае рассмотрение может растянуться от часа до пары дней. Сотрудники обычно озвучивают примерное время ожидания. Если по истечению него нет ответа от банка, то стоит выяснить решение самостоятельно.

- Кредитная карта. Время рассмотрения снова зависит от запрашиваемого лимита. Карту с минимальным лимитом до 50 т.р. можно оформить за несколько минут. Если лимит серьезнее, то придется подождать от часа до пары дней.

Что влияет на вероятность одобрения

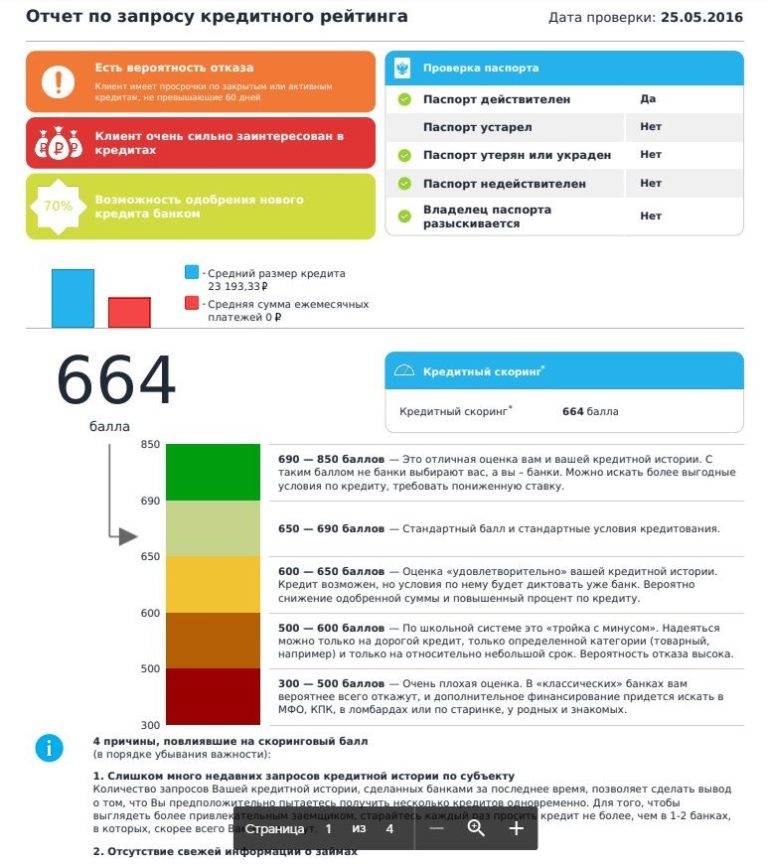

- Кредитная история — кредитная история показывает Восточному Банку надежность заемщика. Какие у него были кредиты, на каких условиях, как он их выплачивал, были ли у него просрочки или проблемы с внесением платежей.

- Платежеспособность — платёжеспособность является одним из ключевых факторов в принятии банком положительного решения. Идеальной является ситуация, когда процент платежей по кредиту не превышает 30% от общего дохода заемщика. Такой процент позволяет заемщику застраховать себя от непредвиденных обстоятельств. На оценку платежеспособности влияют: текущие кредиты, алименты, долговые обязательства, иждивенцы, задолженности.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Восточный Банк ищет надежных клиентов, которые получают стабильные и официальные доходы.

- Требования — каждый банк устанавливает свои требования к заемщику. Если вы не соответствуете хотя бы 1 минимальному требованию — будет отказано. Узнать требования Восточного Банка к заемщикам можно на официальном сайте, на странице выбранной кредитной программы.

- Документы — чем больше документов вы сможете предоставить Восточному Банку, тем выше вероятность одобрения вашей кредитной онлайн заявки. В пакет документов входят: документы, подтверждающие личность; документы, подтверждающие доход; документы, подтверждающие трудоустройство; дополнительные документы. Документы проверяет служба безопасности Восточного Банка, если в них допущены ошибки или информация намеренно искажена — будет отказано.

Как повысить вероятность одобрения

- Поручитель — предоставить банку одного или нескольких поручителей;

- Созаемщик — привлечь созаемщика;

- Залог — оформить потребительский займ под залог недвижимого или движимого имущества;

- Дополнительный доход — предоставить банку сведения о дополнительных доходах и подтвердить их документами.

- Снизить нагрузку — закрыть действующие потребительские ссуды, рассрочки, ипотеки или кредитные карты либо снизить их ежемесячные платежи. Чем ниже долговая нагрузка, тем выше платежеспособность заемщика.

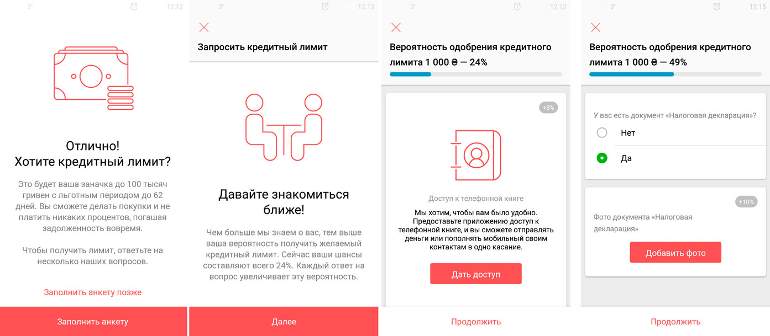

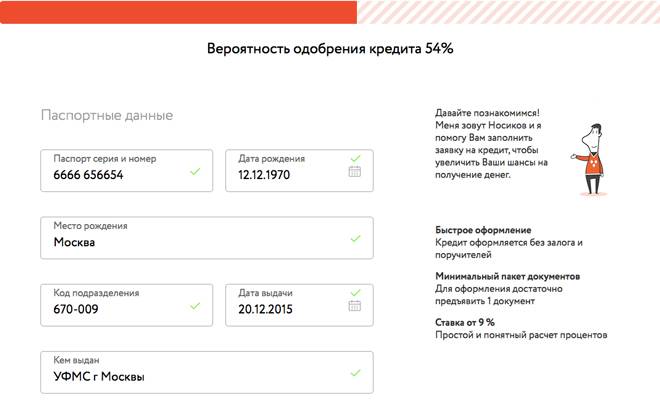

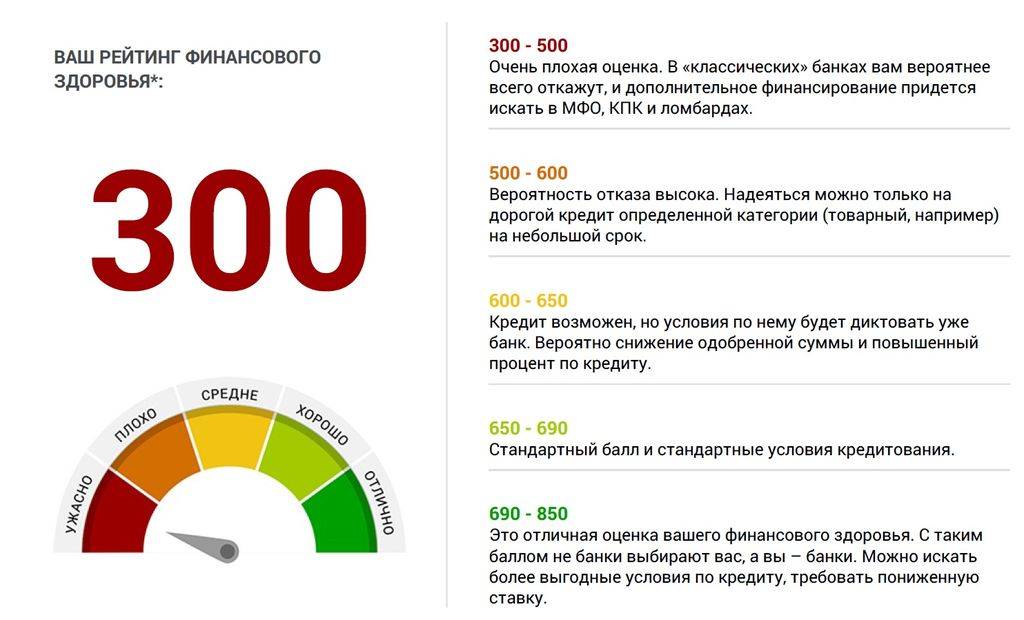

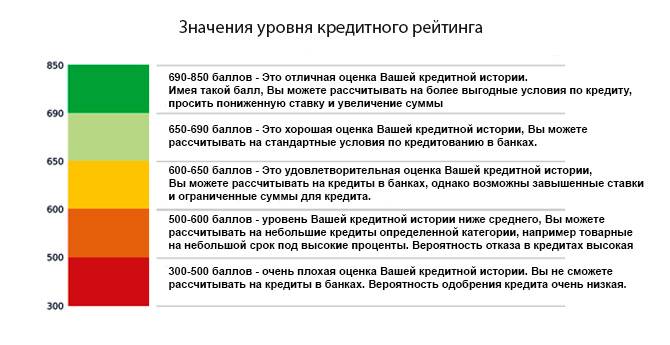

Как работает калькулятор?

Все просто — заполняете анкету ниже, ставите галочку рядом с ответом на каждый вопрос в соответствии с вашим положением.

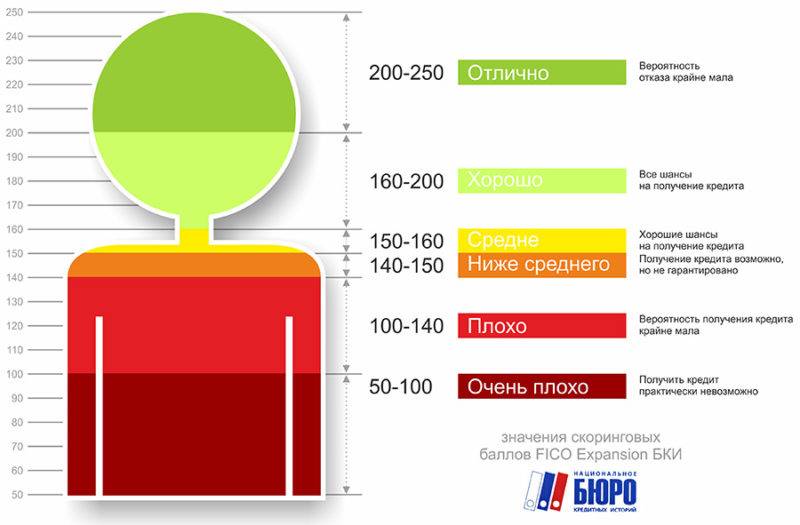

В результате, когда все галочки подставлены и нажата кнопка «Узнать шансы на получение кредита» вы получите численное значение вашего скорингового коэффциента.

Запомните и запишите это значение. Вы можете эксперементировать с калькулятором — проверяя как изменится значение вашего скорингового коэффциента при изменении вашего дохода и семейного положения. Данные о вас никуда не сохраняютcя и не будут никому переданы.

Если вы нашли новую работу или ваше семейное положение поменялось, рекомендуется произвести расчет своего скорингового коэффициента снова. Это позволит быть в курсе, на какую сумму вы сможете получить кредит. Это позволит вам быстро обратиться в нужный банк в случае экстренной нехватки денежных средств и получить кредит в течение дня.

Что делать, если УБРиР отказал в кредите

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

- Обратиться с заявкой в другую кредитную организациюОтказ в выдаче кредита ещё не является фактом полной невозможности его оформления – иногда заёмщику стоит оформить заявку в другой банк. Возможно, он одобрит кредит, пусть и с другими условиями по договору. Стоит помнить, что служба безопасности УБРиР очень строго оценивает кандидатов на роль заёмщика. Выбор нового банка-кредитора не только позволит увеличить шансы на одобрение и избежать отказа, но и улучшить условия по кредитным процентам (УБРиР не славится крупной выгодой для клиентов, являясь скорее кредитором с большим рейтингом).

- Попробовать оформить повторную заявку спустя некоторый срокОпределив главные причины для отказа предыдущей заявки, заёмщик может попробовать оставить запрос в этот же банк спустя какое-то время. Однако в этом случае есть один важный нюанс: перед отправкой нового запроса стоит устранить потенциальные недочеты в данных. Проще говоря, клиент УБРиР должен либо дополнить заявку новыми документами, которые не были указаны в прошлой, либо изменить размер своего дохода и подключить в оформление поручителя или созаёмщика.

Через какое время можно обратиться повторно

Важно! Сроки на повторное обращение в УБРиР могут измениться, на период 2020 года новая заявка оформляется спустя 60 календарных дней, но в 2021 году условия, возможно, станут другими. Для уточнения информации советуем обратиться за консультацией в клиентскую службу УБРиР.

Как повысить вероятность одобрения

Попытаться узнать причину отказа банкаЗная повод отказа, заёмщику стоит понять, каким образом получить максимум выгоды от оформления кредита. Чтобы проанализировать платежеспособность (отсутствие стабильного дохода играет решающую роль при отказе банка), стоит воспользоваться кредитными онлайн-калькуляторами или проконсультироваться с менеджерами УБРиР по телефону.

Изменить данные по новой заявкеСпособов изменения данных очень много – вот главные из них: увеличить ежемесячный доход за счёт привлечения сторонних средств на банковский счет заёмщика, оформить созаёмщика в лице супруги или родителя, зарегистрировать поручителя или оставить часть имущества в залог по кредиту. Конечно, некоторые варианты несут за собой определенные риски: потери собственности или передачи ответственности за долги своим близким, однако за неимением других способов заёмщику придется руководствоваться этими.

Обратиться за кредитом в другие банкиВариант по обращению в несколько кредитных организаций подойдёт тем, кто обладает достаточным временем и знаниями, чтобы изучить детали других договоров. Если оформить 2-3 заявки в другие банки, шансы на одобрение возрастут

Однако стоит помнить, что условия по процентным переплатам и срокам на погашение у каждой организации разнятся.

Важно! Если вы являетесь зарплатным клиентом какого-либо банка, рекомендуем сразу обращаться в него. Взять потребительский кредит зарплатному клиенту проще, так как банк видит все зачисления зарплаты на счета зарплатных клиентов

Если же вы являетесь зарплатным клиентом УБРиР и получили отказ — читайте статью, чтобы проанализировать и исправить эту ситуацию.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Сколько времени занимает рассмотрение заявки?

Узнать решение по кредиту в Альфа-банке можно в максимально короткий срок. Время рассмотрения заявки зависит от многих факторов. Однако Альфа-Банк максимально сократил период ожидания, обеспечив рассмотрение кредитных заявок даже в выходные дни. Мы рекомендуем не ждать решения банка, а подать заявку на получение кредита в другие банки

Заявка на кредит наличными в РенКредит

Лицензия ЦБ РФ №3354

- Сумма займа до 700 тыс., ставка 8,5% – 24,5%

- Быстрое рассмотрение заявки по паспорту- примут решение без похода в офис

- Без комиссий за предоставление и досрочное погашение и других скрытых комиссий

- Деньги можно перевести на карту Кукуруза

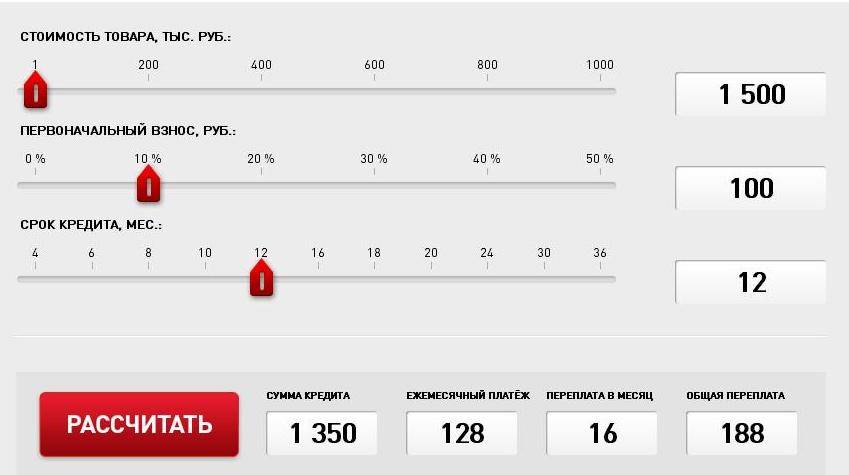

Калькулятор кредита

Заявка на кредит в Росбанке

Лицензия ЦБ РФ №2272

- Варианты с обеспечением и без, возможность рефинансирования других кредитов

- Низкая ставка от 16%

- Cумма займа до 3 млн рублей

- Срок кредита до 60 месяцев.

Калькулятор кредита

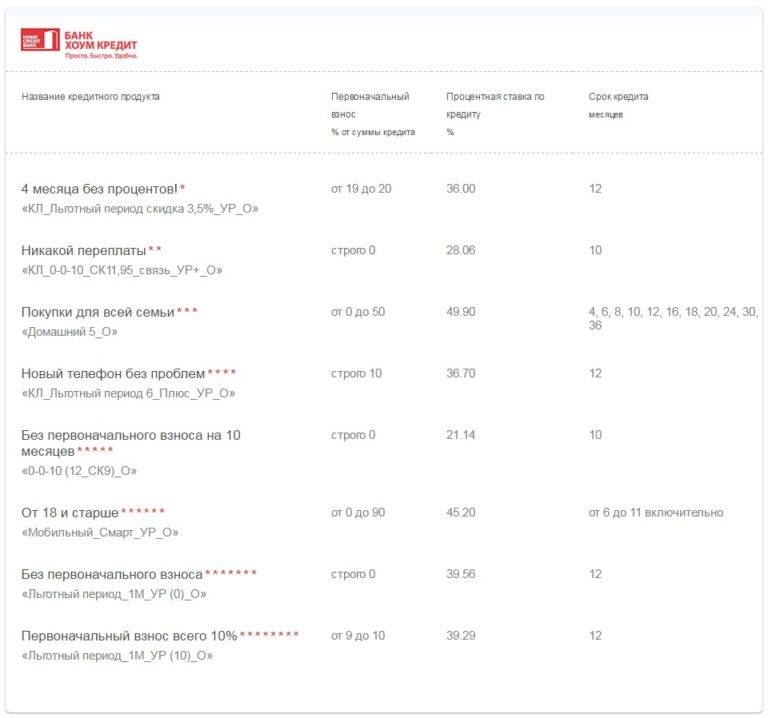

Кредит физическим лицам от Хоум Кредит банка

Лицензия ЦБ РФ №316

- Сумма кредита от 10 тыс. до 1 млн. рублей

- Низкая ставка от 7.9 % годовых

- Срок кредита до 6 лет.

- Ваш возраст от 22 до 64 лет.

Калькулятор кредита

Как только заявка поступила в банк, сразу начинается ее рассмотрение. Сотрудники банка оценивают платежеспособность по множеству факторов, основываясь на данных, указанных в анкете.

Если все данные в анкете заполнены правильно и соответствуют требованиям банка, принимается положительное решение. Это может произойти и в течение нескольких часов после подачи заявки. Но если у сотрудников возникают вопросы по данным в заявке, они могут связаться с заявителем по указанным телефонам для уточнения информации.

Кредитная карта без справок и поручителей

Необходимо сразу сказать — сейчас это сложно. И даже если удастся ее получить — процентная ставка (до 35% годовых) и кредитный лимит (в пределах 10-15 тыс. руб.) не послужат поводом для оптимизма. Ситуация в банковском секторе экономики не благоприятствует выдаче займов с высоким риском невозврата и число их постоянно сокращается. Кредитки с моментальным решением уже скорее прошлое, чем будущее.

Заявление на оформление кредитной карты написано. Что дальше?

Для этого, кстати, совсем не обязательно сломя голову нестись в банк. Достаточно зарегистрироваться на официальном банковском сайте, и заполнить соответствующую анкету (заявление). Время ожидания в обоих вариантах от нескольких часов до нескольких дней. В случае положительного решения получить карту можно:

- в офисе банка;

- по почте (практикуется чаще всего);

- курьерская доставка (с возможной доплатой за услуги).

Лучшие банки для оформления кредитной карты:

- Тинькофф

- ВТБ Банк Москвы

- Альфа-банк

- Хоум Кредит

- Райффайзенбанк

Несколько полезных советов

Самое полезное в кредитной карте — так называемый «грэйс» или льготный период. На протяжении периода в 55-100 дней банк позволяет заёмщику, пользоваться картой не платя процентов, взамен своевременной оплаты. При умелом и аккуратном пользовании «беспроцентным кредитом» можно извлечь немало выгод.

Но просрочка по оплате обернется серьезными штрафными санкциями, а в случае систематических неуплат и аннулированием льготного периода.

Что такое минимальный платёж?

Расчет с банком происходит в формате «минимальных платежей». Каждый месяц вы обязаны вносить сумму равную или превышающую обязательный мин. платёж. Его размер 5-8% от общей суммы долга. Он напрямую зависит от тарифа банка и кредитки, которую вы взяли.

Предназначение карты — безналичный расчет. Обналичивать кредитку крайне не выгодно. Не стоит этого делать без крайней необходимости. В любом случае — обратитесь за советом к специалисту. В договоре, получаемом на руки вместе с картой, существует множество «подводных камней» и разобраться в них простому смертному, бывает, ой как не просто!

5

Что влияет на вероятность одобрения

- Кредитная история — кредитная история показывает Россельхозбанку надежность заемщика. Какие у него были кредиты, на каких условиях, как он их выплачивал, были ли у него просрочки или проблемы с внесением платежей.

- Платежеспособность — платёжеспособность является одним из ключевых факторов в принятии банком положительного решения. Идеальной является ситуация, когда процент платежей по кредиту не превышает 30% от общего дохода заемщика. Такой процент позволяет заемщику застраховать себя от непредвиденных обстоятельств. На оценку платежеспособности влияют: текущие кредиты, алименты, долговые обязательства, иждивенцы, задолженности.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Россельхозбанк ищет надежных клиентов, которые получают стабильные и официальные доходы.

- Требования — каждый банк устанавливает свои требования к заемщику. Если вы не соответствуете хотя бы 1 минимальному требованию — будет отказано. Узнать требования Россельхозбанка к заемщикам можно на официальном сайте, на странице выбранной кредитной программы.

- Документы — чем больше документов вы сможете предоставить Россельхозбанку, тем выше вероятность одобрения вашей кредитной онлайн заявки. В пакет документов входят: документы, подтверждающие личность; документы, подтверждающие доход; документы, подтверждающие трудоустройство; дополнительные документы. Документы проверяет служба безопасности Россельхозбанка, если в них допущены ошибки или информация намеренно искажена — будет отказано.

Как повысить вероятность одобрения

- Поручитель — предоставить банку одного или нескольких поручителей;

- Созаемщик — привлечь созаемщика;

- Залог — оформить потребительский займ под залог недвижимого или движимого имущества;

- Дополнительный доход — предоставить банку сведения о дополнительных доходах и подтвердить их документами.

- Снизить нагрузку — закрыть действующие потребительские ссуды, рассрочки, ипотеки или кредитные карты либо снизить их ежемесячные платежи. Чем ниже долговая нагрузка, тем выше платежеспособность заемщика.

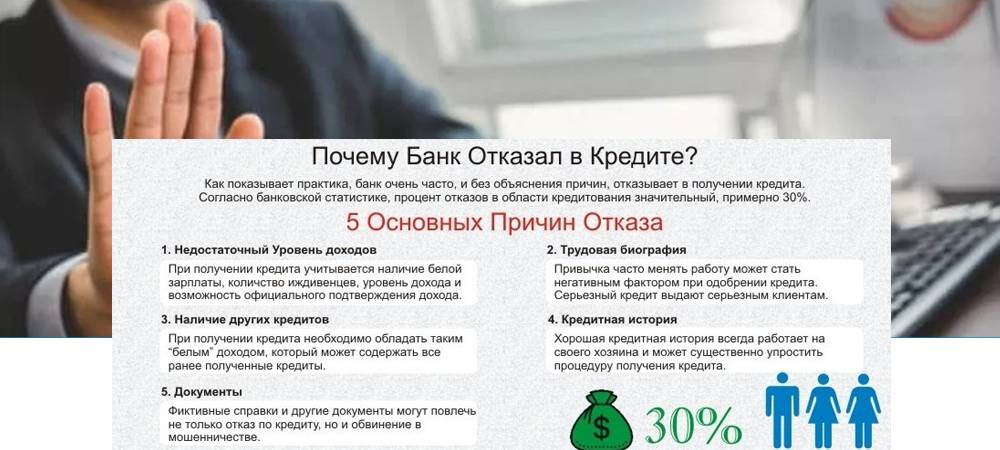

Почему отказали?

Отказ от банка может последовать по многим причинам, которые, обычно, не оглашаются заявителям. Финансово-кредитное учреждение вправе отклонить заявку без объяснения мотивов. В большинстве случаев, отрицательное решение принимается вследствие:

- наличия просрочки по займу, действующему на момент подачи заявления;

- «запятнанной» кредитной истории;

- невозможности клиентом указать личный и рабочий номер телефона при заполнении анкеты;

- допущения ошибок в форме заявки на кредит, указания заведомо искаженных данных, предъявления поддельных документов;

- высокой закредитованности физического лица;

- неимения нужной суммы денег для оплаты стартового взноса;

- плохих социальных характеристик заемщика (судимость, негативные отзывы коллег и работодателя и пр.);

- нестабильности деятельности организации, где трудоустроен клиент. Если фирма движется к банкротству, заемщик в будущем может лишиться заработка;

- недостаточного месячного дохода заявителя;

- невозможности предоставить в Хоум залоговое обеспечение или привести поручителей (если это необходимо согласно условиям договора).

Согласно банковской политике Хоум Кредита если на физическом лице «висят» более трех ссуд, то получение новой одобрено не будет. Также если у заявителя имеется один кредит второй разрешат оформить только по прошествии 3 месяцев с даты получения первого. При наличии у потенциального кредитополучателя двух действующих займов, третий возможно взять через 6 месяцев со дня получения первого. Обязательно учитывается общая закредитованность клиента – размер кредитной нагрузки должен быть менее 40% от месячного заработка заявителя.

Есть ли выход для граждан, имеющих три и более кредита? Избежать категорического отказа поможет программа рефинансирования. По условиям перекредитования, задолженность по нескольким займам погашается за счет нового, одного, но более внушительного займа, выданного на лояльных условиях. Рефинансирование поможет улучшить ситуацию, обеспечить удобство управления кредитом, а также даст некоторый шанс на одобрение еще одной ссуды.

Обычной практикой в российских банках является навязывание добровольной страховки гражданам, при принятии заявки на кредит. Руководство Хоум Банка уверяет, что нежелание подписывать договор личного страхования никак не отразится на принимаемом решении. Однако менеджеры позиционируют страховку как обязательное требование. Гражданам необходимо знать свои права и категорически отказываться от оплаты страховки, если дополнительная услуга им не интересна.

Как добиться одобрения кредитной заявки в «Хоум Кредит»?

Конечно, повлиять каким-то непосредственным образом на решение банка о выдаче того или иного кредитного продукта невозможно

Однако если вы планируете серьезное приобретение того, что действительно важно для вас, подумайте о своих целях заранее. Что именно можно сделать для одобрения кредита в банке «Хоум Кредит»?

Во-первых, хорошая кредитная история именно в этой финансовой организации очень важна при рассмотрении вашего заявления. Ошибочно считать, что отсутствие взятых ранее займов – это хорошо. Нет, это просто нулевая история, «чистый лист», доверять которому еще нет никакого основания. Поэтому если планируете оформить ипотеку, автокредит, потребительский займ, попробуйте для начала купить товар в кредит на торговой точке. Полное и своевременное погашение задолженности обязательно зачтется банком при дальнейшем обращении.

Во-вторых, не «следите» и в других кредитных компаниях — с 2005 года кредитная история в большинстве российских банков учитывается специальными организациями – бюро. Бюро кредитных историй (БКИ) хранят и предоставляют информацию по каждому заемщику своим банкам-партнерам. Соответственно, для тех, кто несвоевременно вносил оплату по займам или и вовсе не выплатил кредитный долг, шансы на одобрение в «Хоум Кредит» снижаются в разы. Имейте в виду, что помимо кредитных историй БКИ владеет данными о возбужденных судебных исках (например, на взыскание алиментов, уплату налогов).

Возможные причины отказа в банке «Хоум Кредит»

Итак, Хоум Кредит отказал в кредите. Возможные причины:

- Низкая платежеспособность. Сюда относятся факторы, по которым банк оценивает, сможет ли клиент погасить займ? Небольшая заработная плата, маленький трудовой стаж – все это может привести к отрицательному решению о выдаче займа.

- Высокий уровень закредитованности. Если ваш ежемесячный платеж по всем кредитам составляет более 25-30% от общего дохода, то большинство банков откажется от сотрудничества с вами.

- Высокий уровень риска – клиент подозревается в мошенничестве, асоциальном образе жизни или пришел оформлять займ в нетрезвом виде. В этом случае высока вероятность, что проблемы с получением кредитов в этом банке будут преследовать вас постоянно.

- Испорченная кредитная история – самая распространенная причина, по которой «Хоум Кредит» отказывает своим клиентам в получении займа.

«Минуточку» — скажете вы, но кредитов на мне сейчас нет, с платежеспособностью все в порядке, за асоциальное лицо не схожу, а те займы, что были, давно все выплачены. Что ж, скорее всего, Хоум Кредит отказал в кредите именно по причине под номером 4 – испорченной кредитной истории. Что же это за история такая? Это такое досье, в котором содержаться все данные о заемщике – где и когда он брал займы, на какую сумму, а также сведения о просрочках и начисленных штрафах. Такую информацию хранят БКИ (Бюро Кредитных Историй). При рассмотрении заявки финансовая организация делает запросв Бюро и получает все необходимые сведения. Крупные банки, такие, как «Хоум кредит», работают не с одним, а с несколькими БКИ, что позволяет с большей вероятностью получить данные о каждом клиенте.

И даже если вы никогда не брали займ, ваши сведения уже могут находиться в одном или нескольких БКИ. Дело в том, что в Бюро передаются и сведения о поданных заявках на кредит. Так, у банка может вызвать подозрение большое количество заявлений на получение займа за короткий период времени. Однако многие клиенты, не зная о негативных последствиях для своей кредитной истории, при отказе в одной кредитной организации, подают сразу несколько заявок в другие банки. Кроме того, в кредитной истории отображаются сведения о выплатах, присужденных в судебном порядке – алименты, штрафы в ГИБДД и пр.

Большую роль в вашем досье играют просрочки. Если вы забыли об очередном платеже пару раз, и он поступил на 3 дня позже указанной в графике даты – банк может и закрыть на это глаза. Но если такая «забывчивость» была вам присуща на протяжении всего срока кредитования, то, скорее всего, «Хоум Кредит» вам откажет. А ведь все дело может быть, например, в операторе почтового отделения, который не считал нужным вовремя осуществлять переводы. Вы могли и не знать о небольших просрочках, особенно если брали кредит несколько лет тому назад, когда кредиторы еще так рьяно не сообщали о непоступлении средств на счет по телефону или с помощью СМС.

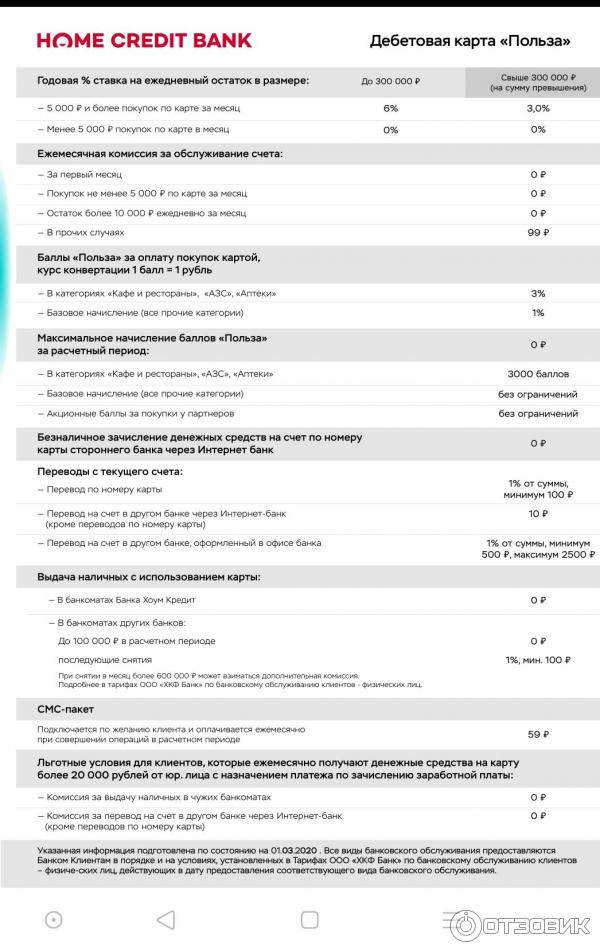

Зачем нужна активация карты Home Credit?

По активированной карте Хоум Кредит можно совершать любые банковские операции, разрешенные оформленным договором:

- Оплату в магазинах;

- Покупки в рассрочку;

- Снятие и внесение наличных через банкомат;

- Переводы и платежи;

- Покупки в интернете.

Например, по карточке Home Credit Польза при выполнении условий договора будет доступно:

- Получение кэшбека до 10% от совершенных покупок;

- Начисление процентов на остаток собственных средств;

- Бесплатное снятие наличных по всему миру до 5 раз в месяц;

- Годовое обслуживание без комиссии.

Карты с Пользой Platinum от ХКБ

Для карты рассрочки Свобода станет возможным использование следующих преимуществ:

- Получение и обслуживание без оплаты и комиссий;

- Рассрочка до одного года у официальных партнеров программы;

- Рассрочка до 3 месяцев в остальных случаях в рамках акции;

- Постоянный беспроцентный период до 51 дня на покупки вне партнеров согласно лимиту;

- От 17,9% годовых на кредитные деньги;

- Возможность повысить лимит через полгода использования;

- Лимит 10 000 — 300 000 р., являющийся возобновляемым;

- Бесплатное смс оповещение за 2 первых расчетных периода.

Доступные онлайн сервисы для клиентов

Пользователям услуг Home Credit Bank доступно создание учетной записи в сервисе интернет-банка.

Пользующимся кредитным продуктом, доступен дополнительный ресурс “Мой кредит”. Там содержатся данные об остатке задолженности, размере минимальной суммы к оплате, дате ближайшей оплаты, график погашения, другая важная информация.

Регистрация в интернет банке невозможна без сведений паспорта, данных договора, номера карточки. Начать использовать “Мой кредит” и сервис “Польза”, можно указав номер мобильного телефона и дату рождения.

Ну очень быстрое одобрение!

И все же, что делать, если деньги нужны сегодня, а еще лучше – прямо сейчас? «Хоум Кредит» предоставляет для своих клиентов продукт, по которому принятие решение о выдаче займа происходит в течение 1 дня — «Быстрые деньги». Так, у заемщиков компании существует возможность оформить кредит от 10 000 до 150 000 рублей на срок до 48 месяцев. Ставка при этом составит от 36,9 до 46,9 процентов годовых. Многовато? За скорость принятия решений приходится платить, причем в прямом смысле этого слова. Ну а в сравнении с микрозаймами, «Быстрые деньги» являются и вовсе совершенно лояльным продуктом с весьма демократичными условиями.

Быстрый займ онлайн

Лицензия ЦБ РФ №

- Займы от 5 до 50 тыс. рублей

- Быстрое оформление и высокий процент одобрения

- Здесь действительно дают деньги

- Возраст заемщика от 18 до 65 лет

- Срок займа от 2 до 12 месяцев

- Получение денег наличными, на карту, Яндекс Деньги, Киви Кошелек

Узнать подробнее

Займ на карту от Займер

Лицензия ЦБ РФ №651303532004088

- Сумма займа до 30 тыс. рублей

- Сроки займа от 7 до 30 дней

- Множество способов получения: на карту, МИР, Яндекс Деньги, Киви кошелек, банковский счет

- Первичный займ от 0% в день

- Быстрое заполнение анкеты, минимум волокиты, Решение за 5 минут

Узнать подробнее

Мгновенный займ от Ё-ЗАЕМ

Лицензия ЦБ РФ №651303045003161

- Сумма до 30 тыс. рублей, срок до 30 дней

- Множество способов получения: банковская карта, расчетный счет, Contact.

- Решение и вправду принимается за 15 минут

- Возраст заемщика 20 – 65 лет

Узнать подробнее

Займ на карту от Екапуста

Лицензия ЦБ РФ №2120754001243

- На любые цели – до 30 тыс. рублей под 0% в рамках акции

- Сроки займа от 7 до 21 день

- Только для людей с хорошей кредитной историей

- Быстрый перевод денег на карту при одобрении в течение 1 часа

- Получение на карту и счет в банке, Visa Qiwi Wallet

- Вы получите деньги даже ночью

Узнать подробнее

Займ на карту от Лайм Займ

Лицензия ЦБ РФ №

- Cумма займа до 70 тыс. рублей

- Возможность получения денег на карту, Яндекс Деньги, Киви кошелек

- Большая вероятность одобрения

- Бесплатное СМС информирование

- Получение денег на карту или счет в банке, Яндекс деньги, Qiwi кошелек

- Срок займа до 1 года

Узнать подробнее

Причем, ни в одном из этих случаев ждать получения длительное время не придется – выдачи в случае оформления займа через представителя «Мигкредит» происходят моментально наличными деньгами, через «Евросеть» — на карту «Кукуруза», через интернет – на счет в системе денежных платежей CONTACT. Что интересно, для того, чтобы взять такой мини-кредит ничего, кроме паспорта не нужно вообще, но вот и сроки кредитования тут вовсе не впечатляющие – от 8 до 24 недель. О процентах остается только догадываться – например, с 30 000 рублей за 24 недели вы переплатите 33 000 рублей, а платежи при этом должны будете вносить не ежемесячно, а раз в две недели.

Быстрый займ от Мигкредит

Лицензия ЦБ РФ №2110177000037

- Получение займа в течение 1 часа до 100 тыс. онлайн

- Доступны займы на долгий срок до 48 недель(1 год)

- Ставки от 1.5% в день или 3.29 % в неделю

- Возраст заемщика от 21 до 80 лет.

- Получение на карту(и карту МИР), счет в банке

- Можно получить деньги в Евросети или на карту кукуруза, через Золотая корона и Contact

Узнать подробнее

Что влияет на вероятность одобрения

- Кредитная история — кредитная история показывает МКБ надежность заемщика. Какие у него были кредиты, на каких условиях, как он их выплачивал, были ли у него просрочки или проблемы с внесением платежей.

- Платежеспособность — платёжеспособность является одним из ключевых факторов в принятии банком положительного решения. Идеальной является ситуация, когда процент платежей по кредиту не превышает 30% от общего дохода заемщика. Такой процент позволяет заемщику застраховать себя от непредвиденных обстоятельств. На оценку платежеспособности влияют: текущие кредиты, алименты, долговые обязательства, иждивенцы, задолженности.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. МКБ ищет надежных клиентов, которые получают стабильные и официальные доходы.

- Требования — каждый банк устанавливает свои требования к заемщику. Если вы не соответствуете хотя бы 1 минимальному требованию — будет отказано. Узнать требования МКБ к заемщикам можно на официальном сайте, на странице выбранной кредитной программы.

- Документы — чем больше документов вы сможете предоставить МКБ, тем выше вероятность одобрения вашей кредитной онлайн заявки. В пакет документов входят: документы, подтверждающие личность; документы, подтверждающие доход; документы, подтверждающие трудоустройство; дополнительные документы. Документы проверяет служба безопасности МКБ, если в них допущены ошибки или информация намеренно искажена — будет отказано.

Как повысить вероятность одобрения

- Поручитель — предоставить банку одного или нескольких поручителей;

- Созаемщик — привлечь созаемщика;

- Залог — оформить потребительский займ под залог недвижимого или движимого имущества;

- Дополнительный доход — предоставить банку сведения о дополнительных доходах и подтвердить их документами.

- Снизить нагрузку — закрыть действующие потребительские ссуды, рассрочки, ипотеки или кредитные карты либо снизить их ежемесячные платежи. Чем ниже долговая нагрузка, тем выше платежеспособность заемщика.

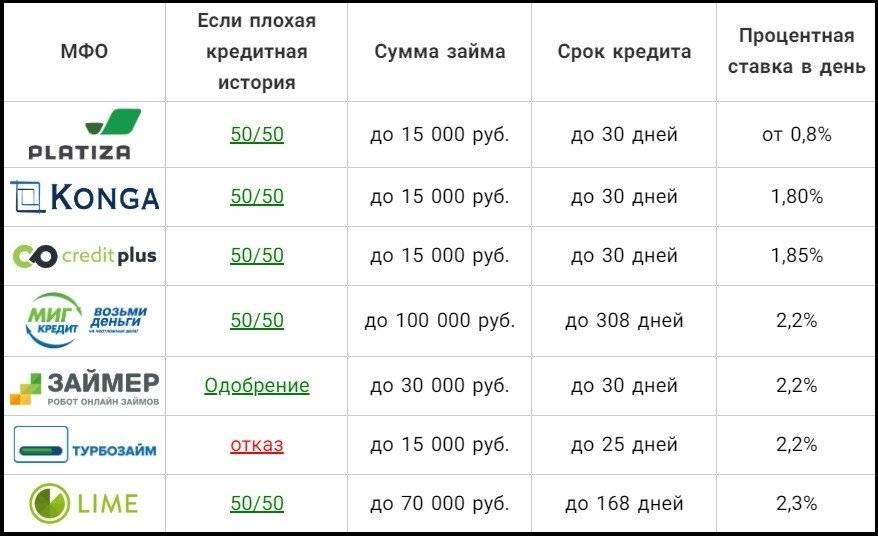

МФО с минимальным процентом отказов

Стопроцентной гарантии, что в одном из перечисленных банков вам одобрят кредит, конечно, нет. Ситуации бывают разные. Проблемы могут возникать у безработных, молодежи, людей с плохой кредитной историей и т.п. В таких случаях при срочной нужде в деньгах имеет смысл обращаться в микрофинансовые организации. Особенно если знать, в какие именно.

Разумеется, не стоит ожидать, что в МФО займы дают всем подряд. Это — один из распространенных мифов. Однако процент одобрения заявок здесь в среднем выше. За это приходится платить более высокими процентами по займам, но они же являются для МФО страховкой от невозврата денег.

Расскажем о трех МФО, где процент отказов минимален:

MoneyMan — срочные деньги без справки о доходах

- До 80 тысяч рублей до зарплаты;

- Срок займа: до 18 недель;

- Фиксированная процентная ставка — от 0% в день;

- Документы: только паспорт;

- Возраст — от 18 лет;

- Справка о доходах — не нужна;

- Процент отказов — минимальный.

Решение принимается за пять минут. При одобрении средства перечисляются на любую банковскую карта, которая у вас есть. Подтверждение источника дохода не нужно, как и официальное трудоустройство. Получить займ здесь может даже безработный. Займы гасятся банковской картой, через терминалы Qiwi и Элекснет, а также через банковский перевод.

Займер — деньги сразу

- До 30 тысяч рублей;

- Срок — до 30 дней;

- Процентная ставка — до 1% в сутки;

- Документы: только паспорт;

- Вероятность отказа — низкая;

- Справка о доходах — не требуется;

- Возраст — от 18 лет.

Заявку можно подать онлайн, она рассматривается в автоматическом режиме. Если запрос одобрен, деньги можно получить на карту сразу. Если у вас плохая кредитная история — ничего страшного.

Миг Кредит — займы до 99500 рублей по паспорту

- Крупная сумма — до 100 000 рублей;

- Срок займа — до 24 недель;

- Процентная ставка — от 0% в сутки;

- Процент отказов — низкий;

- Документы: паспорт + иногда второй документ (права, СНИЛС, загранпаспорт и тд.);

- Наличие источника постоянного дохода — нужно;

- Возраст — от 21 года.

Условия получения займов в Миг Кредит — одни из самых строгих среди МФО. Но если ваша кредитная история более или менее в порядке и есть источник постоянного дохода, то именно здесь вам готовы предложить одну из самых больших среди МФО максимальную сумму — 100 000 рублей, а также достаточно лояльный процент по займу.

- 13 банков где можно взять потребительский кредит под маленький процент в 2021 году

- Какие банки дают кредит с плохой кредитной историей и просрочками

Причины отказа в кредите в Хоум Кредит

- Кредитная история — испорченная кредитная история показывает, что у клиента были проблемы с выплатами кредитов. Просрочки, штрафы, пени – все это снижает кредитный рейтинг и вероятность одобрения.Решение: показать Хоум Кредит, что вы готовы выплачивать кредит, предоставив документы, подтверждающие стабильный источник дохода. Также может помочь привлечение поручителя, созаемщика или оформление залога.

- Платежеспособность — ежемесячный платеж по кредиту не должен превышать 30% от дохода. Такой ежемесячный платеж позволяет заемщику обезопасить себя от непредвиденных ситуаций, связанных с падением доходов. На оценку платежеспособности влияют: текущие потребительские кредиты, алименты, долговые обязательства, иждивенцы, задолженности.Решение: если проблема в платежеспособности, рекомендуем оформить кредитную карту. Во-первых, получить её легче, так как итоговый кредитный лимит устанавливается, исходя из доходов клиента. Во-вторых, если активно использовать кредитную карту, банк повысит кредитный лимит. Кроме этого, можно изменить сумму или срок кредита так, чтобы ежемесячный платеж не превышал 30% от вашего дохода.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Хоум Кредит ищет надежных клиентов, которые получают стабильные и официальные доходы.Решение: официальное трудоустройство, обязательное предоставление справки по форме Хоум Кредит, привлечение поручителя или оформление залога.

- Требования к заемщикам — Хоум Кредит всегда сообщает минимальные требования к заемщикам. Возраст, гражданство, регистрацию, минимальный доход, форму трудоустройства и т.д. Требования меняются в зависимости от кредитной программы, посмотреть их можно на официальном сайте. Изучите требования Хоум Кредит к заемщикам, если вы не соответствуете хотя бы одному пункту, то анкета будет автоматически отклонена.Решение: найти другой банк, требования которого совпадают с вашими возможностями.

- Документы — документы проверяет служба безопасности Хоум Кредит, если в них допущены ошибки или информация намеренно искажена — в кредите будет отказано. Тоже произойдет если допустить ошибки в анкете на кредит или кредитной заявке.Решение: проверить документы, внимательно заполнить повторную заявку (можно сделать это вместе с менеджером по телефону или в отделении).

Запомните!Хоум Кредит ищет надежных клиентов имеющих стабильный доход и официальное трудоустройство. Ваша задача доказать банку что вы именно такой клиент.

Как узнать причину отказа в кредите?

Одобрение кредита с любой кредитной историей

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Когда можно подать повторную заявку?Подать повторную заявку на кредит в Хоум Кредит можно через 60 дней с момента отклонения первой.

Как получить кредит без отказа?

- Сверьтесь с причинами, которые мы указали выше. Найдите свою ситуацию и исправьте ее.

- Используйте любые способы повышения кредитного рейтинга: поручитель, залог, созаемщик, полный пакет документов и справки о дополнительных доходах. Чем больше информации о себе вы предоставите банку, тем выше вероятность одобрения.

- Воспользуйтесь сервисом, который поможет подобрать банк не отказывающий в кредите. Сервис проанализирует вас и подберет максимально подходящее предложение.

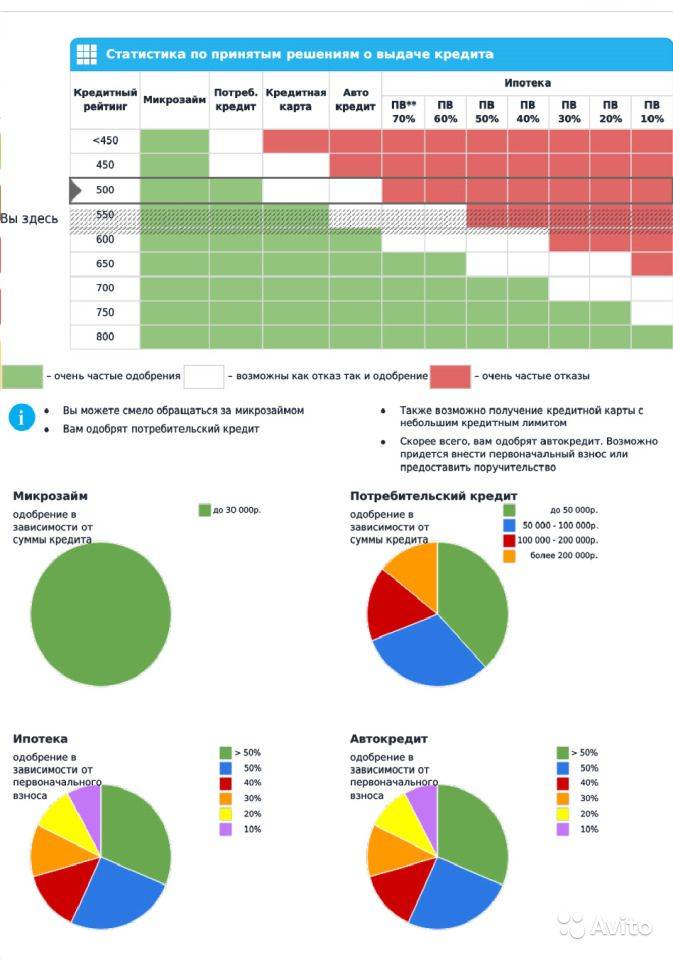

От чего зависит процент?

Доля утвержденных заявлений в общем количестве поступающих заявок постоянно меняется. Процент одобрения зависит от многих факторов: экономической ситуации в стране, состава кредитного портфеля банка, планов финансового учреждения. Также большое влияние на показатель оказывает категория клиентов, передающих в банк заявку на кредит. Например, среди «зарплатников» доля одобряемых заявлений на 10-15% превышает аналогичный процент среди клиентов, только принимаемых на обслуживание.

Хоум Кредит Банк, в среднем, одобряет около 70% заявлений от физических лиц, ранее кредитовавшихся здесь. Шанс получить заем, если до этого ссуды оформлялись в сторонних банках и были успешно погашены, составляет примерно 50%. Для потенциальных заемщиков, берущих кредит впервые, процент одобрения фиксируется на отметке 15%.

Обобщенный показатель одобрения в 2019 году, по укрупненным расчетам, составляет 61%. Другими словами, при поступлении в банк 100 кредитных заявок, по 61 будет принято положительное решение, по 39 последует отказ. Ситуация постоянно меняется, поэтому ориентироваться на высчитанный процент можно лишь приблизительно.