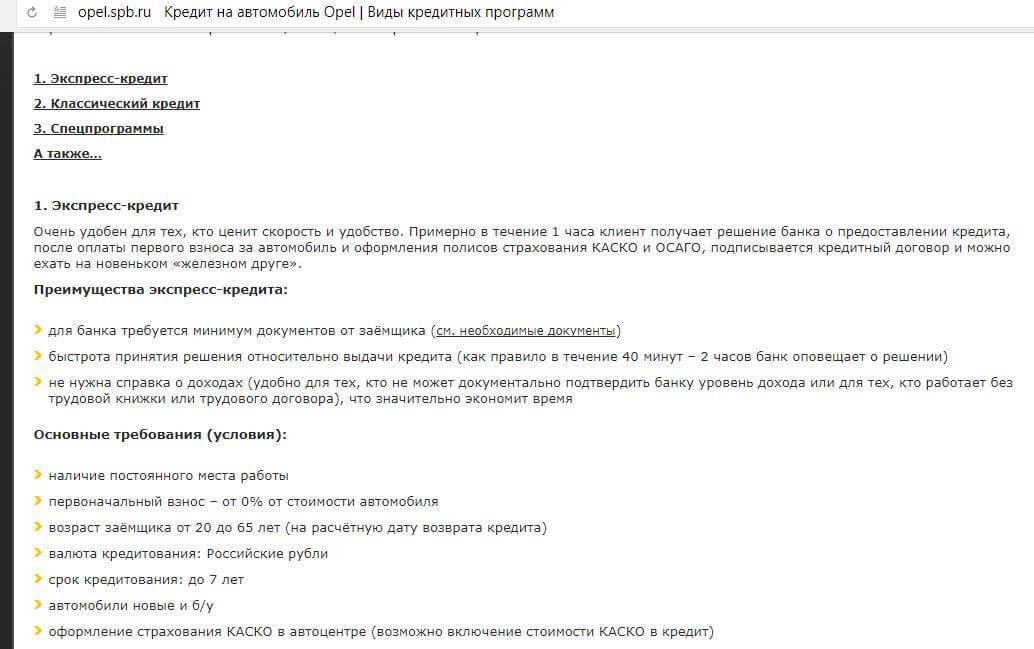

Документы для оформления кредита в автосалоне

Детально рассматривая, как происходит покупка автомобиля в кредит в автосалоне следует знать, что для оформления сделки необходимо иметь при себе только паспорт и водительское удостоверение – оформление кредита происходит по двум документам. Не нужно тратить время на получение различный справок и поиск поручителей.

Причем с одним и тем же автосалоном могут работать несколько банков в качестве партнеров. Здесь есть немаловажный плюс – потребитель сам выбирает финансово-кредитное учреждение, с кем ему будет выгодней сотрудничать.

Многие автосалоны предлагают своим клиентам дополнительные послепродажные услуги, что существенно сэкономит время покупателя, как в день покупки заветной машины, так и в течение всего времени оформления покупки.

Но не лишним будет проявить осторожность при покупке машины в автосалоне с использованием заемных средств банка. И если на первый взгляд кредитное предложение покажется вам привлекательным, то при детальном изучении можно обнаружить довольно жесткие рамки и выплаты

Вдобавок, привлекательность и доступность экспресс-кредитования могут стать толчком к необдуманной покупке машины, которая обойдется гораздо дороже, чем было запланирована сначала.

https://youtube.com/watch?v=jN04IaxExPo

Избегайте малоизвестных центров продаж машин, которые вызывают сомнения. Отдавайте предпочтение проверенным финансово-кредитным учреждениям и центрам, зарекомендовавшим себя на высоком уровне. Когда вы уже все обдумали и твердо решили купить заветные «колеса» в кредит в автосалоне, потратьте некоторое время на поиск подходящего именно для вас. После этого займитесь решением следующих задач:

- Определитесь с моделью транспортного средства и маркой;

- Подберите оптимальную кредитную программу и банк, с которым будете сотрудничать;

- Займитесь сбором необходимого пакета документов на оформление кредита;

- Подайте заявку в банк;

- Ожидайте на протяжении 1-3 дней рассмотрения заявки должностными лицами банка;

- Получите автокредит и оформите документы на транспортное средство;

- Транспортное средство подлежит обязательной регистрации.

После того, как все этапы будут пройдены, вам необходимо лишь быть аккуратными в платежах и погашать задолженность, опираясь на график. Платить по счетам можно любым удобным для вас способом – непосредственно в банке или посредством терминалов самообслуживания.

Порядок погашения автокредита

Взять машину в кредит могут граждане, в том числе пенсионеры даже со средним уровнем дохода. Есть программы у салонов и банков для физических лиц без официального трудоустройства, безработных, то есть получающих зарплату или какую-либо прибыль неофициально. Вариантов действительно много, но оформив автокредит, человек должен понимать, что возвращать денежные средства в виде ежемесячных выплат необходимо своевременно и в полном объеме.

Выполнять свои обязательства перед банком – обязательное условие, как для физических лиц, так и для ИП. Действовать необходимо в соответствии с подписанным сторонам кредитным договором. В противном случае гражданина ждут такие неприятности, как неустойка, штрафные санкции, то есть дополнительные потери денег. Порядок погашения автокредита заключается в соблюдении нескольких простых правил:

- гасить долг следует в соответствии с установленным графиком платежей;

- допускать просрочки по выплатам, перечислять деньги не в полном объеме недопустимо;

- на основании заявления можно досрочно погасить автокредит;

- после окончания срока действия договора страхования следует его перезаключить.

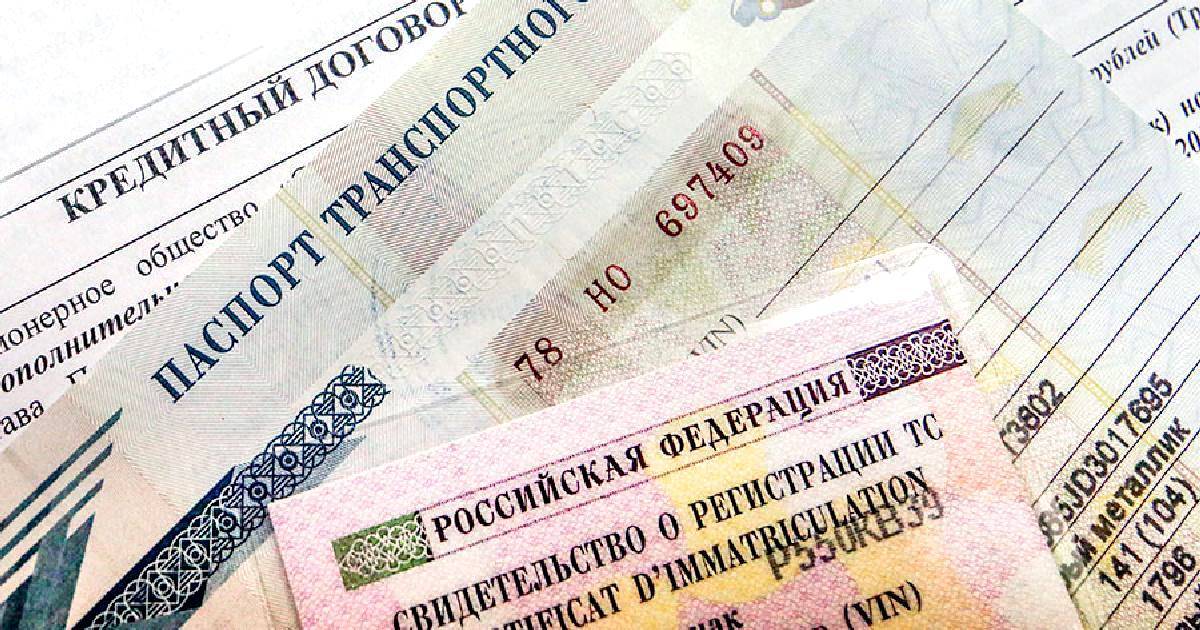

Выплата последнего платежа – не повод успокаиваться. Клиенту необходимо убедиться, что заем полностью погашен. Если все условия выполнены, кредит выплачен, то следует проверить, вывел ли банк транспортное средство из залога. На кредитном договоре должна быть поставлена и заверена подписью специалиста отметка «погашено».

https://youtube.com/watch?v=8ohHcQrlOyQ

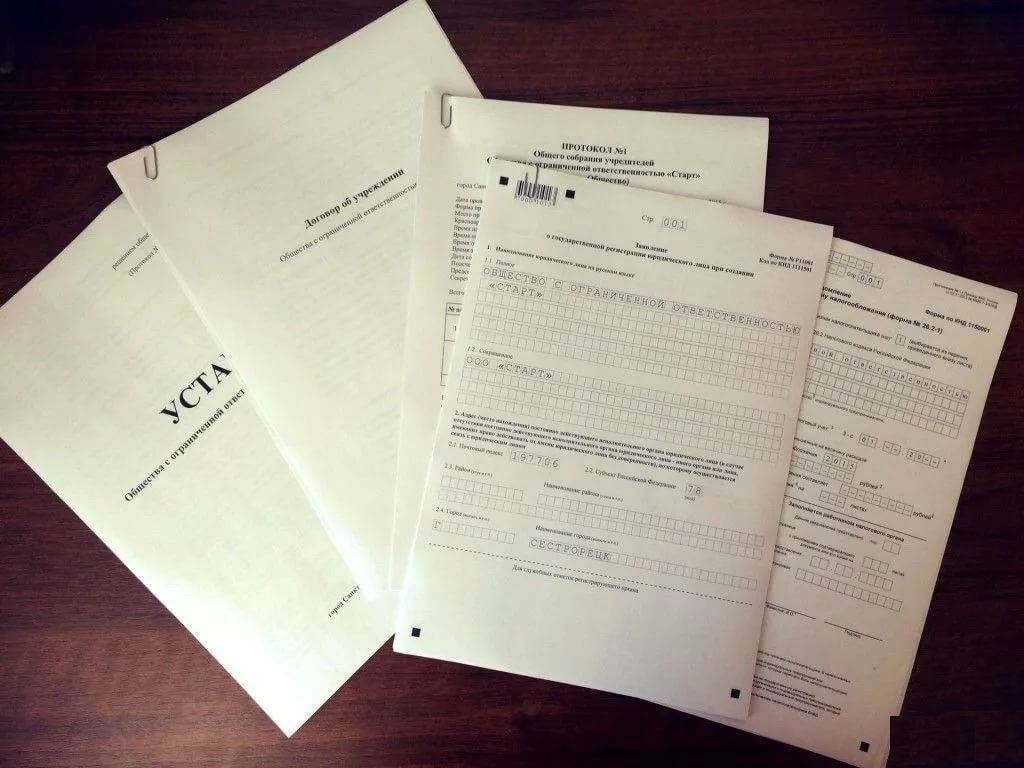

Что из бумаг для получения автокредита требуют банки от юридических лиц?

Юридическим лицам, решившим приобрести автомобиль за кредитные средства, в первую очередь рекомендуется сначала посетить то банковское учреждение, в котором ранее был открыт расчетный счет. В таком случае при подаче заявки кредитор не потребует учредительные документы. Но если счет открыт не был или было принято решение о кредитовании в другом учреждении из-за более привлекательных условий, то тогда этот банк заведет юридическое дело, на основании которого можно будет считать, что обратившийся клиент является юридическим лицом.

Для открытия расчетного счета необходимо предоставить пакет документации, состоящий из следующего:

- Решения о создании ООО.

- Лицензии, дающей право на ведение предпринимательской деятельности.

- Свидетельства о регистрации Индивидуального Предпринимателя.

- Бумаги, подтверждающей факт постановки на учет в налоговый орган.

- Устава учреждения со всеми внесенными изменениями.

- Выписки из ЕГРЮЛ (эта справка действительна только 90 дней с момента ее получения и в банк нужно предоставить ее оригинал и ксерокопию, заверенную у нотариуса).

- Паспортов директора, бухгалтера и всех учредителей.

- Приказа о назначении директора и главного бухгалтера.

- Платежного поручения о внесении уставного капитала в полном размере.

- Декларации о доходах за прошлый и текущий год.

После того как все перечисленные бумаги получит менеджер банка, будет осуществлена полная проверка, при которой выяснится, действительно ли существует компания, какая у нее кредитная история и много других моментов.

Справка! Если на момент подачи заявки на автокредит основание фирмы было осуществлено меньше 12 месяцев назад, то в соответствии с правилами Центробанка в предоставлении заемных денег на покупку машины будет отказано.

В случае с компаниями со сложной структурой банк еще подвергает проверке всю документацию учредителей, которые напрямую связаны с ведением хозяйственной деятельности. В случае предоставления залога на него тоже необходима документация с указанием балансовой стоимости объекта.

Если речь идет о предоставлении автокредита Индивидуальному Предпринимателю, который находится в браке, то муж/жена должны предоставить согласие на открытие кредитного договора.

Если автокредит хочет взять ИП с расчетным счетом

Если у индивидуального предпринимателя открыт текущий счет, на который могут быть перечислены кредитные средства на покупку автомобиля, то к заявлению – анкете ему нужно приложить:

- Всю бухгалтерскую отчетность.

- Идентификационный номер налогоплательщика и водительское удостоверение.

- Свой гражданский паспорт и документ удостоверяющий личность мужа/жены (при наличии официального брака).

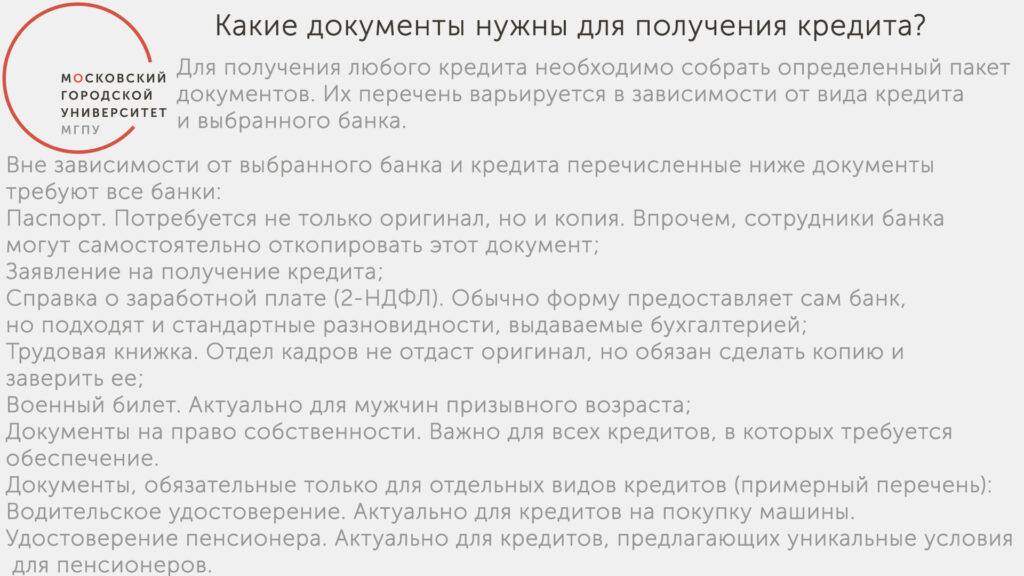

- Военный билет (для мужчин в возрасте от 21 до 27 лет).

- Бумаги об управленческой отчетности.

- Договор о кредитовании.

- Если у ИП есть контрагенты, то еще нужно предоставить все действующие договора.

- Налоговую отчетность (если ИП работает по единому налогу, то банк потребует декларацию за несколько налоговых периодов).

- Выписку из ЕГРЮЛ (для юр. лиц) и из ЕГРИП (для ИП).

- Бумагу, подтверждающую факт отсутствия или наличия картотеки №2.

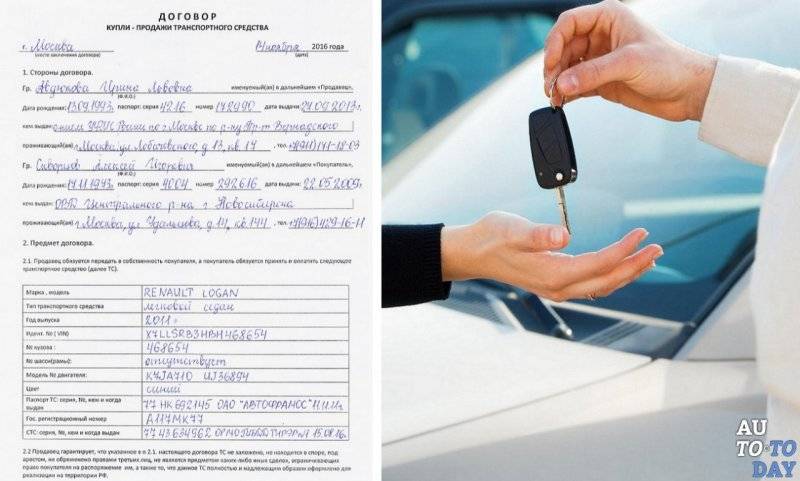

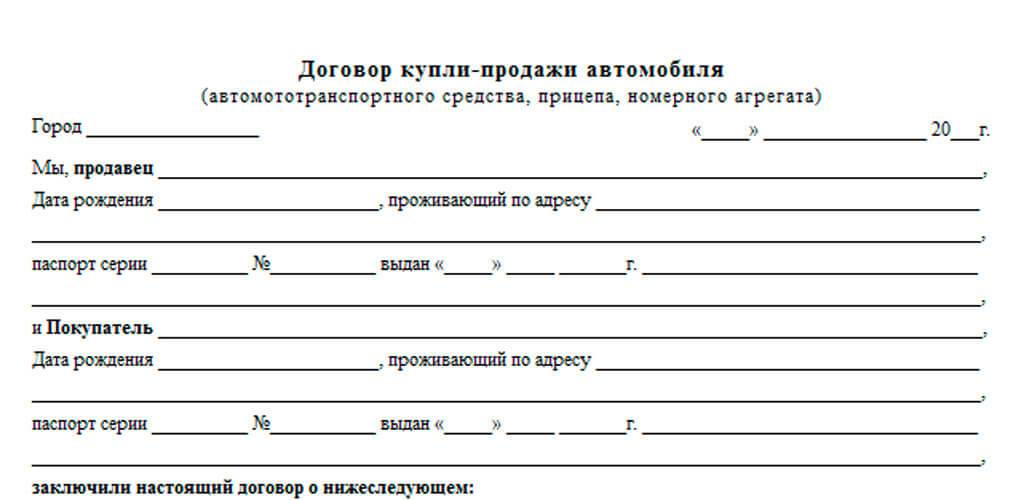

- Договор купли-продажи транспортного средства.

- Документы, подтверждающие факт владения имуществом (в случае предоставления залогового объекта банку).

- Выписку об остатке на расчетном счету в другом банковском учреждении (при наличии счета в других учреждениях), а также справку о денежном обороте за последние полгода.

- Заверенное у нотариуса согласие мужа/жены на оформление автокредита.

Дополнительно банки иногда просят донести договор на аренду помещения. Причем некоторые учреждения даже выдвигают требование, которое заключается в том, что срок действия этого документа должен быть не больше года.

Какие документы требуются для получения автокредита?

Ключевой вопрос, так какие документы нужны для оформления автомобиля в кредит? За 10 лет поддержки автокредита со стороны рынка продаж ведущие коммерческие банки унифицировали требования к заемщику кредита на покупку транспортного средства.

Чтобы получить кредит в банке на покупку автомобиля необходимо собрать внушительный пакет документов. Это является подтверждением того, что человек является гражданином страны, имеет постоянную работу и доход, и, следовательно, может отвечать по взятым обязательствам.

Кредитная организация проверяет уже имеющиеся задолженности. Таким образом, количество документов, которые необходимы от заемщика, в разы увеличивается.

Сократить данный пакет возможно, если заемщик является постоянным клиентом банка или получает через данный банк заработную плату.

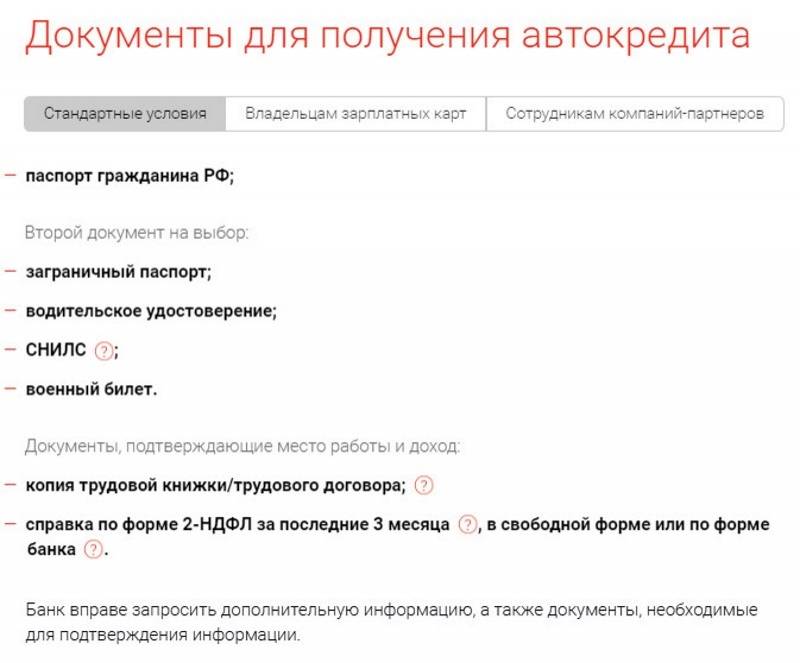

Стандартный пакет документов для получения автокредита включает в себя:

- Заявление установленной формы.

- Паспорт и копия его отдельных страниц.

- Иной документ (водительское удостоверение, заграничный паспорт и др.);

- Регистрация по месту фактического проживания. Представляется, если заемщик обратился в банк не по месту прописки.

- Копия трудовой книжки, которая заверена руководителем организации, а также имеющая печать фирмы.

- Справка по доходам, в которой данные представлены за последние полгода. Данный документ подписывается и заверяется печатью учреждения, в котором работает клиент.

Список расширяется за счет того, что заявитель представляет, помимо указанных документов, следующие:

- Договор купли-продажи транспортного средства.

- Документы КАСКО, а также страхование жизни и трудоспособности гражданина.

- Паспорт транспортного средства.

- В случае поручительства – документы от поручителя, с заверенными копиями паспорта, его дохода и трудовой книжки.

Некоторые банки кредитуют клиентов исключительно при наличии водительского удостоверения. Иным же данный документ не требуется. К таким относятся банки «ВТБ24», «Raiffeisen» и другие.

Оформление автокредита на подержанный автомобиль в автосалоне

Раньше взять кредит могли только клиенты, покупающие новые машины в автосалонах. Сейчас с помощью заемных средств можно прибрести и подержанный автомобиль.

Все подробности оформления автокредита на транспортное средство с пробегом лучше узнать у представителя банка. Возможно, потребуется экспертная оценка стоимости машины по рыночным ценам и документы на нее. Размер первоначального взноса на транспортное средство, бывшее в употреблении, должен быть не менее 40 %. Обычно кредит в таком случае выдается на срок от 3 до 5 лет. При невыполнении заемщиком финансовых обязательств авто становится собственностью банка.

Положительное решение по заявке клиента во многом зависит от ликвидности объекта. Больше шансов получить кредит на новый автомобиль, который в случае необходимости можно легко продать. Впрочем, машины с пробегом тоже можно приобрести подобным образом.

Для оформления договора заемщику необходимо заполнить анкету с указанием следующих сведений:

- персональные данные;

- семейное положение;

- информация об уровне полученного образования;

- сведения об имуществе, которым владеет претендент на кредит;

- данные о месте работы, занимаемой должности, размере заработной платы.

Как правильно взять автокредит в салоне

Прежде всего нужно оценить все условия различных кредитных программ и выбрать наиболее подходящую для вас. Чаще всего подвох таится в дополнительном страховании, комиссиях за различные действия и штрафных санкциях. Не забывайте узнать про возможность досрочного погашения кредита. Просите рассчитать выплаты при различных вариантах. Полная стоимость кредита в процентах обязательно указывается в договоре, её можно узнать и заранее.

При оформлении кредита у дилера, с одной стороны, клиенту требуется прилагать минимум усилий, с другой стороны, нужно быть вдвойне внимательным, чтобы не все было сделано так, как нужно вам. Поэтому следует по мере возможности быть в курсе конкретных действий сотрудников автосалона.

И конечно, главное правило – это внимательное прочтение всех пунктов договора и подписание его только в том случае если вам все понятно и все устраивает.

Что из документов нужно предоставить физическому лицу для получения автокредита?

Если человек (физическое лицо) решил взять кредит на покупку автомобильного транспорта в том банке, в котором у него оформлена карта для получения заработной платы или он является участником зарплатного проекта, а его работодатель именно с этим учреждением заключал договор, то в этих случаях от потенциального заемщика потребуется уменьшенный пакет документов или вообще дадут автокредит по двум документам .

Но если потенциальный заемщик не получает заработную плату на счет в банке, в котором решил оформить кредит, то ему придется предоставить полный список документации.

Состоит он чаще всего из следующего:

- Заполненной собственноручно анкеты – заявления, в которой указывается желание о приобретении авто в кредит. Большинство банков предоставляют специальный бланк с уже готовыми вопросами и разделами.

- Действующего гражданского паспорта без существенных повреждений.

- Второго документа, подтверждающего личность. Например, заграничный паспорт, водительские права, пенсионное и т.д.

- Идентификационного номера налогоплательщика.

- Бумаги, подтверждающей регистрацию по месту пребывания (она нужна в том случае, если заявитель хочет получить кредит не по месту прописки).

- Справок о заработке за последние полгода (справка 2-НДФЛ или форма банка, заполненная бухгалтерией по месту трудоустройства с печатью и подписью руководителя).

- Военного билета (мужчинам до 27 лет) или бумаги об отсрочке от службы.

- Копии трудовой книжки или трудового договора, заверенные подписью и печатью директора предприятия.

- Договора купли-продажи автомобиля.

- Счета на приобретение авто (в нем обязательно должен быть номер, дата составления, реквизиты продавца для перечисления денег, наименование покупки и сумма с НДС).

- Паспорта на автомобиль, находящейся в собственности заемщика.

- Бумаги, подтверждающей факт владения заявителем недвижимого имущества (если автокредит предусматривает передачу банку залога).

- Документа о страховании транспортного средства, жизни и здоровья выгодоприобретателя. Многим заемщикам удобнее, когда в общую сумму кредита сразу включается и страховые премии. Но для этого им нужно сразу уточнять этот момент в заявке-анкете и приложить к общему пакету документов еще счет на оплату услуг страхового учреждения. Если премию уплатил покупатель, то он должен это подтвердить чеком или квитанцией.

- Ксерокопий документов от поручителя (от него требуется документ, удостоверяющий личность, подтверждающий наличие хорошего заработка и трудовая книжка).

Дополнительно банк еще может запросить:

- Копию бумаги, подтверждающей наличие дополнительного дохода (получение определенной суммы от сдачи своей недвижимости в аренду, дивиденды, частная подработка и т.д.).

- Справки о наличие обязательств (например, алименты, ссуды в других учреждениях, судебные иски и т.д.).

- Описание в свободной форме свой рабочей деятельности.

- Ксерокопии о полученном среднем или высшем образовании (аттестат, диплом, сертификат).

- Данные о заработке всех членов семьи, которые не обязаны выступать поручителями или созаемщиками по автокредиту.

- Ксерокопии бумаг, доказывающих факт участия потенциального заемщика в организации учреждений любой формы собственности или участия в формировании УФ (уставного фонда).

Если человек в браке и у него есть дети

Граждане, которые официально зарегистрировали брак и у них есть несовершеннолетние дети, для оформления автокредита должны предоставить еще ряд документов, состоящий из следующего:

- Действующего гражданского паспорта мужа/жены.

- Заявления от мужа/жены, в котором указано согласие с условиями кредитной программы.

- Свидетельства о заключении брака. В случае развода еще нужно и свидетельство о расторжении. А если мужа/жены уже нет в живых, то предоставляется и свидетельство о смерти.

- Брачного договора (при его наличии).

- Бумаги, подтверждающей наличие официального заработка мужа/жены.

- Свидетельств о рождении всех детей, не достигших 18 лет.

- Документа, выданного по месту трудоустройства мужа/жены.

- Справок о дополнительном заработке.

Государственная программа субсидирования автокредитов в 2019 году

Чтобы поддержать отечественный автопром, Правительство РФ приняло решение о возобновлении льготной программы автокредитования с помощью банковского сектора.

Хотите купить автомобиль в кредит под выгодные проценты? Обратите внимание на государственную программу автокредитования на 2019 год, ознакомьтесь с ее условиями и преимуществами. Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке

Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке.

Выделение субсидий из федеральной казны банкам для снижения ставки по кредиту и является основной идеей госпрограммы льготного автокредитования. Она была разработана специально для того, чтобы повысить заметно упавший спрос на машины отечественного производства.

Под действие данной программы попадают автомобили, сборка которых осуществляется на территории Российской Федерации – для любой такой модели возможно оформление автокредита со сниженной ставкой.

Госпрограмма работает с 2015 года по настоящее время, пока запланированный срок ее действия – до 2020 года.

Намеченный объем реализации автомобилей в кредит с помощью государственной поддержки – 58,35 тысяч единиц. Если сравнивать действующие сейчас условия программы с предшествующими годами, можно отметить снижение процентной ставки льготного кредита на 6,7 %, а также появление еще одной выгоды в виде оформления 10-ти процентной единовременной скидки от стоимости транспортного средства.

Указанная скидка 10 % предоставляется:

- гражданам, которые впервые берут авто в собственность (программа «Первый автомобиль»);

- семьям, в которых воспитывается 2 и более несовершеннолетних ребенка (программа «Семейный автомобиль»).

Встречаются автосалоны и банки, которые не снижают процентную ставку по кредиту на новые машины, попадающие в программу господдержки – они пропорционально уменьшают цену на сам автомобиль.

Условия программы субсидирования автокредитов в 2019 году:

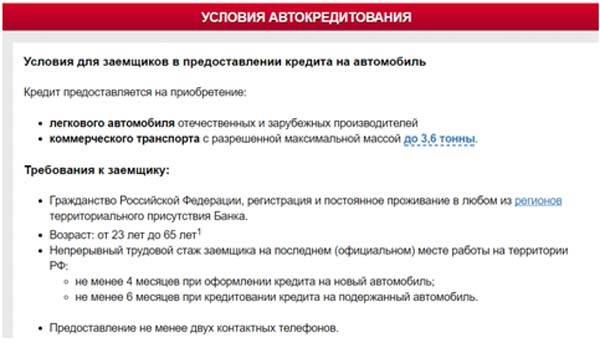

- Льготы по автокредитованию распространяются на модели, стоимость которых не превышает 1 450 000 рублей. Раньше сумма была ограничена одним миллионом.

- Отменен обязательный первоначальный взнос – согласно прежним требованиям, он составлял 20 % стоимости автомобиля (по усмотрению банка и дилера).

- Модель должна быть выпущена в Российской Федерации в период с 2016 по 2019 годы.

- Кредит на покупку машины с господдержкой оформляется в рублях.

- Банкам разрешается включать в договор требование об обязательном оформлении страховки – жизни и здоровья заемщика.

- Срок кредита ограничен тремя годами.

- Приобретаемый автомобиль раньше не состоял на регистрационном учете и никакие физические лица не числились его владельцами.

- Размер скидки фиксированный – 6,7 %.

- Существует дополнительная скидка для отдельных категорий – 10 % от стоимости машины по программам «Первый автомобиль» и «Семейный автомобиль».

- Предусмотрена возможность приобретения автомобиля с использованием средств материнского капитала.

- Ставка по займу рассчитывается как разница между первоначальной процентной ставкой банка и государственной субсидией по ней.

- Возмещению по автокредиту подлежат лишь срочные проценты.

- Покупка автотранспорта должна происходить исключительно в салонах, которые являются официальными представителями брендов.

- В денежном эквиваленте получить компенсацию невозможно – напрямую заемщику государство не делает никаких возвратов и доплат.

Итак, благодаря субсидии из государственного бюджета автовладелец получает скидку 10 % от цены на первоначальный взнос, если взять в расчет максимальную стоимость 1 450 000, то вычет в 10 % от нее (145 000 рублей) весьма ощутим.

Дополнительные скидки в рамках некоторых программ господдержки:

Теперь перечень марок российских и зарубежных машин, которые попадают в программу льготного автокредитования, шире.

Он включает в себя внедорожники, грузовые автомобили, микроавтобусы, весом не больше 3,5 тонн, а также бюджетные авто:

- Chevrolet Niva;

- Chevrolet Aveo;

- Chevrolet Cobalt;

- некоторые Citroen;

- Ford Focus (не во всех комплектациях);

- Hyundai Solaris;

- Kia Rio;

- Lada Granta, Lada Kalina и другие;

- Mazda 3;

- Mitsubishi Lancer;

- некоторые Opel, Peugeot, Renault, Skoda;

- Toyota Corolla;

- все модели Bogdan;

- UAZ, ЗАЗ.

Кредит может взять тот человек, на чье имя будет оформлен автомобиль. Но право управления транспортным средством он может по доверенности передать другому лицу.

Выбор нового автомобиля

Покупка нового автомобиля начинается с его выбора. Для этого необходимо найти максимум информации об интересующей марке и модели

Не нужно обращать свое внимание на откровенную рекламу

Помните, что в каждом автомобиле имеются как преимущества, так и недостатки, и не надо гнаться за дешевизной. Купить новый автомобиль дешево, вполне может означать, что в последствии последуют значительные затраты на ремонт и обслуживание. Например, кредит на ремонт. Дешево — не всегда означает качественно.

Сегодня все чаще будущие автолюбители отдают предпочтение известным, раскрученным автобрендам. Но не всегда известная марка отличается своей надежностью, а вот ценами на сервис может неприятно удивить.

Лучшей информацией о надежности будущего автомобиля служат отзывы в Интернете. Посетите форум клуба модели, посмотрите, какие из болячек самые распространенные

Можно также обратить свое внимание на сравнительные тест-драйвы. Но в последнее время, даже известные издания пишут, в основном рекламного характера обзоры и тест-драйвы, новинок

Если есть знакомые или знакомые-знакомых, которые владеют таким автомобилем, поинтересуйтесь их мнением. Узнайте в первую очередь:

- Постоянное ли наличие в продаже запчастей, или только под заказ,

- Реальные условия гарантии,

- Периодичность ТО,

- Стоимость обслуживания,

- Реальный расход бензина. Заявленный производителем расход может существенно отличаться от реального.

- Если это иномарка, то стойкость лако-красочного покрытия к нашей соли зимой.

Не лишним будет попробовать в движении выбранную марку автомобиля у знакомых. Ведь то, что на картинке, отличается от реального автомобиля. Также может отличаться и состояние нового автомобиля от того, что уже имеет некоторый пробег.

Могут выявиться и другие болезни, которые на новом автомобиле не заметить, но которые впоследствии будут доставлять неприятные минуты, причем ежедневные.

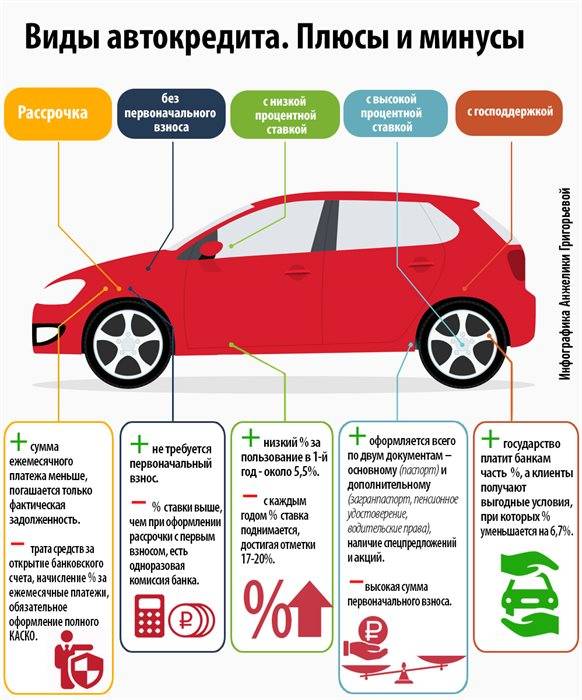

Преимущества и недостатки оформления автокредита в автосалоне

Какие плюсы у кредита при оформлении в автосалоне:

- Вы тратите меньше времени.

Когда кредит берется в банке, необходимо предварительно подготовить требуемый пакет документов, сделать заявку, дождаться, когда банк примет решение, если оно окажется отрицательным, подыскать другую финансовую организацию, обсудить с продавцом автомобиля все условия и получить его согласие.

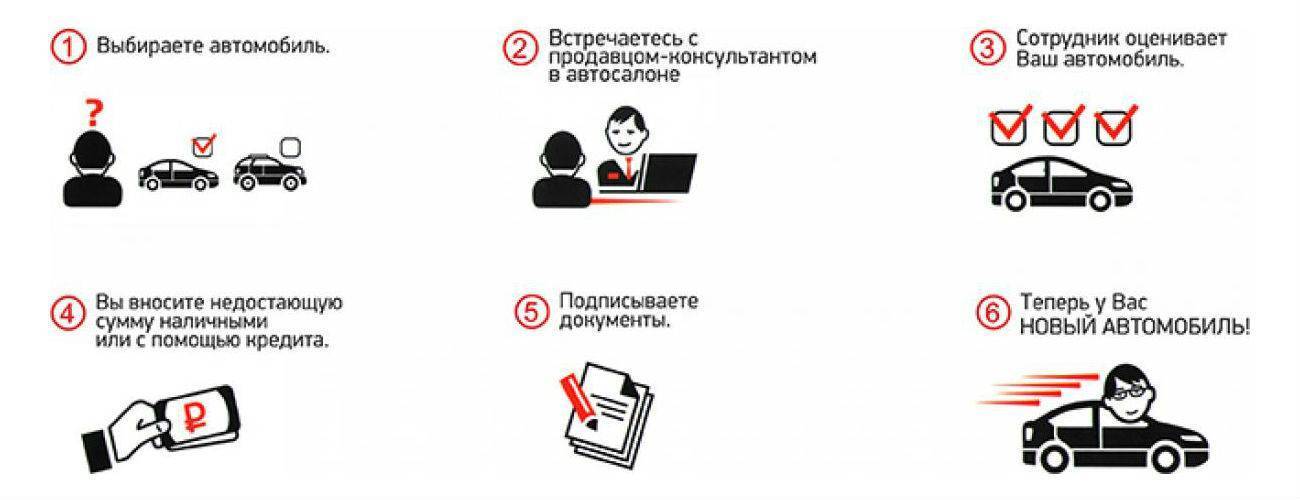

В случае же оформления займа в автосалоне, нужно всего лишь предоставить заявку и дождаться решения – банкам для этого требуется от 3 до 5 рабочих дней, а автосалон отвечает на заявку, как правило, за 1 – 3 часа, благодаря чему появляется реальная возможность взять автокредит и купить транспортное средство в течение дня.

- Требуется гораздо меньше документов для оформления.

Можно найти немало автосалонов, в которых нетрудно купить автомобиль в кредит, предоставив всего два документа для удостоверения личности. Банки редко на такое соглашаются – для оформления крупных кредитов они обычно требуют справку по форме 2-НДФЛ: предоставить ее может не каждый заемщик. Разумеется, у такого упрощения есть своя цена – процентная ставка или первоначальный взнос возрастают.

-

- Можно отправлять сразу несколько заявок в разные банки.

Обычно у автосалонов в регионах, где они работают, есть несколько финансовых организаций-партнеров, поэтому менеджеры рассылают заявки сразу им всем.

Причем, у клиента есть возможность самому решить, какие из условий автокредитования по полученным предложениям больше ему подходят.

Если же заемщик хочет взять автокредит от банка, он должен лично нанести визит во все, которые наметил, самостоятельно собрать информацию относительно условий предоставления займа, сам подать документы.

Предоставляется помощь при оформлении документов.

Если вы возьмете кредит на машину в автосалоне, его сотрудники помогут вам правильно составить документы на каждом этапе сделки:

— при заключении кредитного договора;

— при заключении договора купли-продажи;

— при подписании договора о залоге;

— при регистрации автомобиля;

— при оформлении страховки.

Можно особо не беспокоиться об отказе из-за кредитной истории.

Когда оформление займа происходит в автосалоне, на кредитную историю претендента не обращают особого внимания, к ней относятся лояльно, поэтому круг потенциальных покупателей становится гораздо шире.

Есть возможность сдать старый автомобиль.

Первоначальный взнос по кредиту может быть сделан имеющимся в наличии автомобилем – многие автосалоны являются участниками программы «трейд-ин», которая предусматривает такой обмен.

К минусам оформления автокредита в салоне, где намечается покупка машины, относятся:

- Увеличенная процентная ставка.

Обычно автосалоны не выдают кредиты сами, они лишь выступают посредниками между заемщиком и банком, беря процент за данную услугу. Помимо этого, за расположение на территории салона эксперта по кредитованию банк тоже платит какую-то сумму.

Из-за названных факторов стоимость автокредита становится больше – применяется повышенная, в среднем на 2-7 пунктов, ставка.

- Не много банков предлагается для выбора.

Несмотря на сотрудничество автосалонов с банками, которые занимают ведущие позиции на рынке, список кредитных организаций-партнеров не велик. В него часто не попадают банки, предлагающие автокредиты на более выгодных условиях, чем конкуренты-лидеры.

- Ограниченный круг страховых компаний, с которыми обязывают заключать договор.

Покупать полисы КАСКО и ОСАГО необходимо только у тех компаний, которые представлены в автосалонах, где происходит оформление кредита. Как правило, приобретение полисов у этих страховщиков обходится гораздо дороже.

- Ассортимент транспортных средств ограничен.

Когда кредит на покупку автотранспорта оформляется в банке, можно выбрать и место, где продаются машины, и сами автомобили из множества вариантов. В случае же оформления автокредита в автосалоне нужно рассматривать исключительно те модели, которые предлагает именно этот салон. Зачастую в такой ситуации самые большие выгоды даются для ограниченного круга машин.

Как купить авто в салоне в кредит

При посещении автосалона практически у каждого человека возникает желание купить машину, так как там автомобили представлены в самом выгодном свете.

В данных организациях находятся представители разных банковских учреждений, предлагающих сразу подать заявку на получение займа.

Важно! Не рекомендуется обращать внимание на самое первое предложение, так как желательно изучить все варианты, чтобы выбрать наиболее удобные и оптимальные условия кредитования

При оформлении автокредита в автосалоне надо удостовериться, чтобы была предложена невысокая процентная ставка, а также нет скрытых платежей.

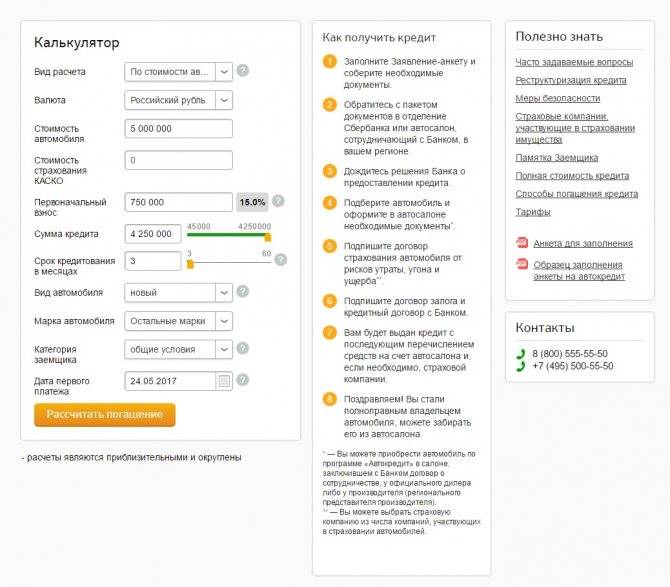

Весь процесс покупки предполагает выбор авто, подачу заявки на автокредит, ожидание ответа и подписание кредитного договора при положительном решении банка.

Особенности такой покупки

При оформлении кредита непосредственно в автосалоне учитываются нюансы процесса:

- процедура практически ничем не отличается от оформления займа в отделении банка, так как у потенциального заемщика при себе так же должны иметься необходимые документы, а также им заполняется соответствующая заявка, представленная в виде анкеты;

- оформление происходит достаточно быстро, а также решение банком принимается оперативно, поэтому если надо срочно стать владельцем автомобиля, то именно посещение автосалона с нужными документами поможет решить эту проблему;

- за счет оперативности и специфичности оформления, предлагаются варианты по достаточно завышенным процентным ставкам, причем разница с получением займа в отделении банка может достигать даже трех процентов;

Как купить бу автомобиль в кредит? Читайте здесь.

- к плюсам такого решения относится то, что заемщику не придется посещать разные отделения банков, поэтому все действия выполняются непосредственно в автосалоне;

- в таких организациях работают представители многочисленных банков, каждый из которых предлагает потенциальным заемщикам разнообразные возможности и предложения, поэтому можно выбрать наиболее подходящую программу автокредитования;

Брать ли кредит на машину в автосалоне? Смотрите советы в этом видео:

- перед покупкой машины надо тщательно проанализировать все предложения, оценить ежемесячные платежи и переплату, так как многие люди под влиянием эйфории делают неверный выбор, после чего выплачивают значительные средства банкам;

- непременно при оформлении автокредита в автосалоне требуется приобретать полис КАСКО на авто, причем страховка должна продлеваться ежегодно, а иначе будут увеличены проценты по займу.

Важно! Многие люди в автосалоне начинают спешить, так как желают получить свою машину как можно быстрее, а это приводит к тому, что они не изучают тщательно все условия договора, поэтому уже после подписания документа узнают о разных скрытых комиссиях и дополнительных платежах, которые значительно увеличивают переплату по кредиту.

Какие банки предоставляют кредиты в автосалонах

Многие банковские учреждения сотрудничают с разными автосалонами, так как это значительно увеличивает их прибыль.

Поэтому встретить в автосалонах можно представителей различных банков. К ним относится РусФинанс, Газпромбанк, Райффайзенбанк или Кредит Европа Банк.

Каждая организация предлагает свои условия автокредитования и процентные ставки, а также предъявляет различные требования к заемщикам.

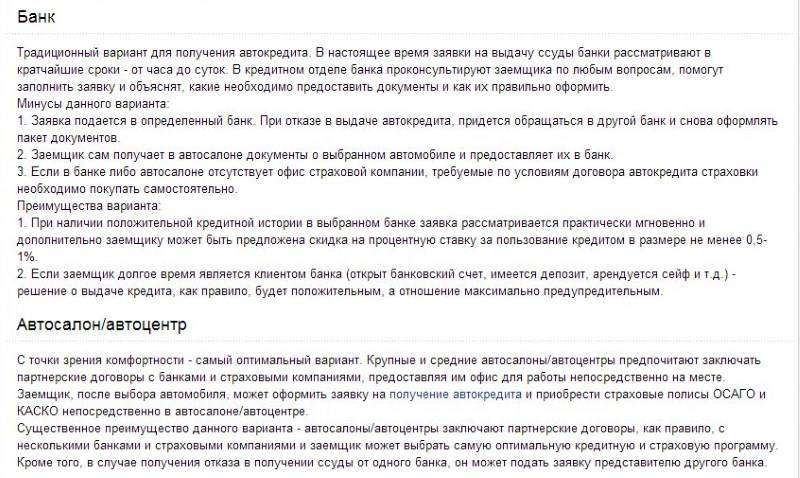

Где взять кредит: в банке или автосалоне

У граждан, которые заинтересованы в оформлении кредита на покупку машины, возникает вопрос о том, где выгоднее взять заем – в банке или салоне. Выбор оптимальной для себя программы – залог комфортных условий по выплатам. Поэтому необходимо определить, какой из двух вариантов будет подходить идеально.

Автокредит в банке – возможность подобрать оптимальную программу, в том числе воспользоваться льготными условиями с государственной поддержкой

Обращаясь в банки, необходимо уделять внимание ряду показателей:

- валюта кредитования;

- размер процентной годовой ставки;

- необходимость в первоначальном взносе;

- условия погашения;

- страхование транспорта.

Оформление автокредита в банке дает заемщику ряд преимуществ. Речь идет о возможности выбрать оптимально подходящий автосалон, с которым сотрудничает кредитор. Еще одно достоинство – моментальность принятия банком решения. Ведь пакет документов физическое лицо предоставляет лично.

Важно! Если у заемщика нет документов, которые подтверждают доход, а также он не может привлечь поручителей, то шансы на получение автокредита сводятся практически к нулю. С такой же ситуацией может столкнуться граждан с плохой кредитной историей

Выход – оформление нецелевого потребительского кредита наличными. Такие заемные денежные средства могут использоваться для приобретения новой машины, б/у автомобиля, грузового транспорта.

Автокредит в салоне характеризуется рядом положительных качеств. Гражданин, заинтересованный в покупке автомобиля, можно выбрать одну из наиболее удобных программ, которые предлагает продавец. Через представителя банка физическое лицо подает требуемые документы. После их проверки и согласования заключается договор кредита и залога. Минус такого способа – более высокие проценты. Преимущество – есть возможность получить автокредит по 2-м документам, например по паспорту и правам.

Автомобиль в рассрочку 0% (безпроцентный)

Часто можно встретить предложения, предлагающие оформить кредит под 0%, то есть в рассрочку. Казалось, очень выгодное предложение, но нет. Автосалон не является кредитором, он не готов ждать несколько лет, пока клиент выплатит полную стоимость авто. Кредитором выступает опять-таки банк: он перечисляет средства дилеру, а покупатель получает машину. Выгода для банка в том, что он получает деньги в виде разницы между стоимостью авто и скидкой от автосалона.

Например: рыночная стоимость машины составляет 800 000 рублей, салон реализует ее за 950 000 рублей. Разница в 150 000 рублей направляется в банк. Это и будет процентами за кредит, поскольку покупатель вернет именно 950 000 рублей.

Особенностью такой рассрочки является то, что она предоставляется на короткий срок – на 2-3 года, а также необходим внушительный первоначальный взнос – от 30%.

Но в большинстве случаев такие предложения банально являются обманом заемщика. Прежде, чем подписать договор рассрочки, лучше внимательно ознакомиться со стоимостью подобных моделей у других дилеров.