Цели построения системы страхования жилья

Предлагаемые изменения позволят создать законодательные основы для построения системы оказания помощи гражданам на восстановление (приобретение) жилья, утраченного в результате чрезвычайных ситуаций федерального, межрегионального, регионального характера, в том числе пожара, наводнения, иного стихийного бедствия, на принципах разделения ответственности страховых организаций и бюджетов бюджетной системы Российской Федерации в целях сокращения расходов последних и повышения охвата страхованием принадлежащего гражданам имущества (жилья).

Принятие федерального закона позволит построить цивилизованную, доступную и эффективную многоуровневую систему оказания помощи гражданам на восстановление (приобретение) жилья, утраченного в результате чрезвычайных ситуаций федерального, межрегионального, регионального характера, в том числе пожара, наводнения, иного стихийного бедствия, повысив охват используемого гражданами жилья страхованием и сократив расходы бюджетных средств на ликвидацию последствий пожаров, наводнений и иных стихийных бедствий.

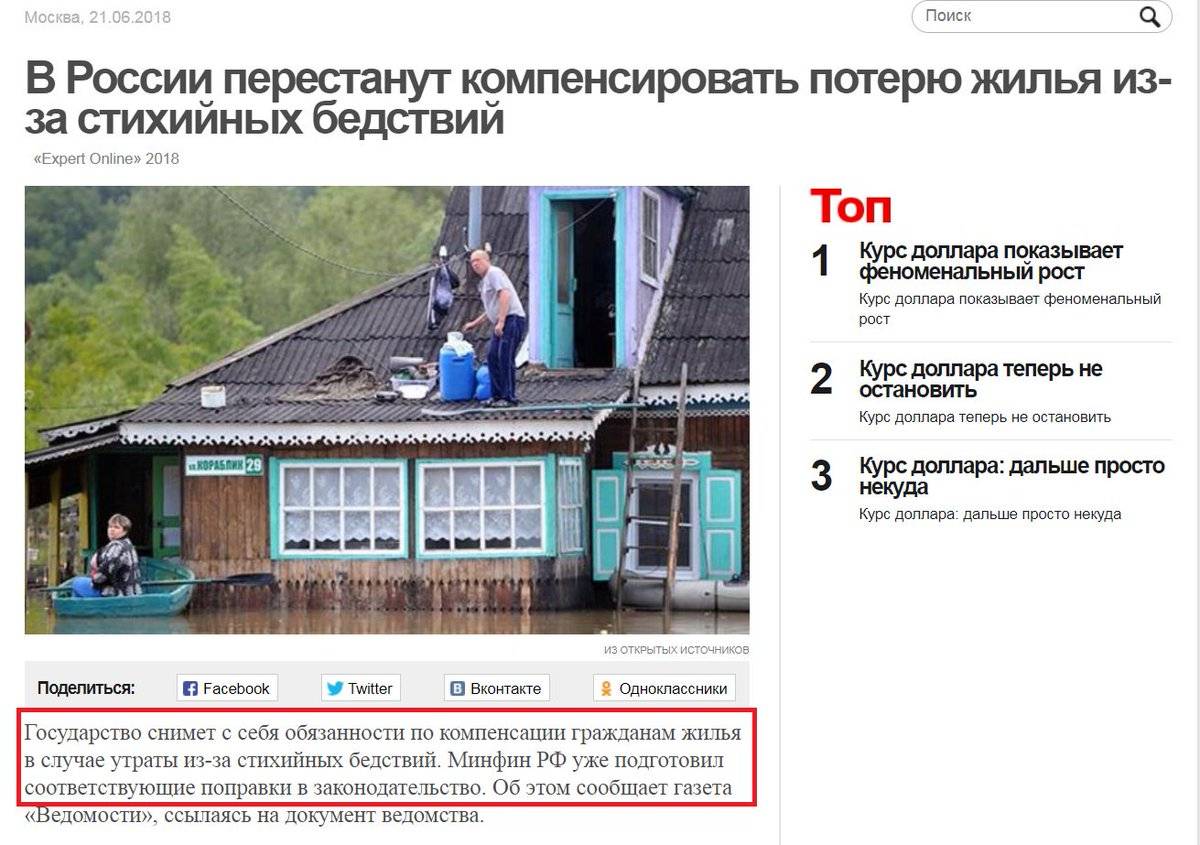

Следует отметить, что какими бы красивыми словами не прикрывались предлагаемые нововведения, основная их цель – сокращение бюджетных расходов, т.е. перекладывание расходов на восстановление жилья при чрезвычайных ситуациях на самих граждан.

Вместе с тем, такая практика является общепринятой практически во всем мире.

Программы

«АльфаСтрахование» предлагает оформить полис по программе «Добрые соседи!». Это страхование ответственности владельца жилья перед соседями при эксплуатации квартиры или жилого строения. Страховка покрывает риски:

- пожара;

- короткого замыкания электропроводки;

- аварии водонесущих сетей.

При покрытии 100 000 руб. полис стоит 850 руб. в год.

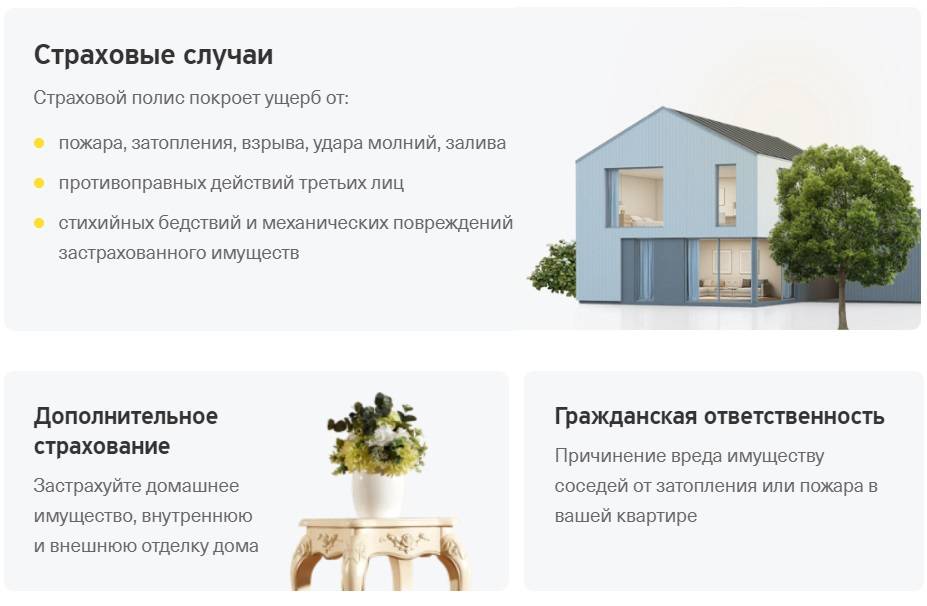

Полис «Тинькофф» предусматривает выплату страхователю в случае, если имущество пострадало от:

- пожара, затопления, взрыва, удара молний, залива;

- противоправных действий третьих лиц;

- стихийных бедствий и механических повреждений застрахованного имущества.

Выбирать риски нельзя, все они включены в полис. Также в компании можно застраховать гражданскую ответственность перед соседями. Полис с покрытием 1 млн руб. стоит 2 310 руб. в год.

«РЕСО-Гарантия» предлагает страхование квартир по полному пакету рисков:

- пожар, удар молнии, взрыв газа;

- повреждение имущества водой или паром вследствие аварий различных систем или залив жидкостью, поступившей из других жилых помещений;

- стихийные бедствия;

- кража со взломом, грабеж;

- противоправные действия третьих лиц – хулиганство, вандализм, умышленное уничтожение и повреждение имущества;

- столкновения, удар – наезд транспортных средств, столкновения с животными, падение деревьев и иных предметов, падения летательных аппаратов и их частей, удары звуковых волн;

- терроризм.

Выбирать риски опять же нельзя. Разрешено лишь включить или исключить последний – риск террористической атаки.

Полис с покрытием 700 тыс. руб. обойдётся в 3600 руб. в год. Если добавить страхование 1 жильца от несчастного случая – 4020 руб. в год.

«Ингосстрах» предлагает краткосрочное страхование имущества на время отпуска или путешествия на срок от 3 до 60 дней. Риски, которые покрывает страховка: пожар, взрыв, короткое замыкание, повреждение водой, страхование гражданской ответственности и т.д. Полис стоит от 8 руб. в день.

«Сбербанк» предлагает страхование жилья от следующий рисков:

- залив;

- пожар, взрыв;

- кража и иные противоправные действия третьих лиц;

- стихийные бедствия;

- падение летательных аппаратов и их частей;

- механическое воздействие;

- причинение вреда жизни, здоровью и/или имуществу третьих лиц.

Полис с покрытием 2 млн руб. (отделка 1 млн руб., движимое имущество 500 тыс. руб., гражданская ответственность 500 тыс. руб.) обойдётся в 6 750 руб. в год.

Какой полис выбрать?

Существует два варианта страхования – классика и стандартизированный (коробочный) продукт. Что это такое и чем они отличаются?

Классический полис

Дает возможность комплектовать риски и объекты страхования по усмотрению Страхователя.

Можно выбрать, как застраховать квартиру от затопления или на случай пожара. Можно защитить все имущество, включив в полис все риски.

Классическая программа подразумевает индивидуальный подход.

Для заключения договора обязательно заполнение заявления на страхование. К договору составляется опись внутренней отделки и перечень имущества, принимаемого на страхование с указанием его стоимости.

Сотрудник компании производит расчет страховки, исходя из данных, указанных в заявлении.

Если имущество дорогостоящее, Страховщик может потребовать его осмотра с составлением акта, который прикладывается к полису.

Такой договор может действовать любой срок от 1 месяца до 1 года.

Возможно Вас заинтересует статья, как принимать квартиру у застройщика, прочитать об этом можно здесь.

Стандартизированный (коробочный) полис.

Как правило, в такой полис включены:

- Пожар;

- Повреждение водой;

- Стихийные бедствия;

- Противоправные действия третьих лиц.

В полисе представлены разделы: страхование конструктивных элементов, отделки, домашнего имущества и гражданской ответственности.

По такому полису можно застраховать все или выбрать отдельно какой-то вид имущества. Гражданская ответственность по нему отдельно не страхуется. Стоимость уже рассчитана и указана в каждом из разделов.

Коробочный полис оформляется быстро, без заявления и без осмотра. Срок страхования не может быть меньше года.

Сказать, какой договор имущественного страхования выгодней, невозможно. Конечно, «классика» позволяет охватить защитой все имущество и на любой случай. Но иногда может быть достаточно и того, что предлагается в «коробке».

Где застраховать квартиру?

Первым делом возникает вопрос: где застраховать квартиру и как выбрать страховую компанию. Перед тем как заключить договор, нужно, хотя бы поверхностно, ознакомиться с разными предложениями на рынке, изучить рейтинги и репутацию страховщиков. Косвенным доказательством надежности компании может быть разнообразие страховых рисков, различные виды страхования, возможность составлять страховые программы под индивидуальные потребности.

И уже, исходя из своих приоритетов в выборе рисков, обращая внимание на стоимость страхования и предлагаемые тарифы, можно подыскивать наиболее подходящие предложения. При этом надо учитывать, что конечный индивидуальный тариф из-за существования различных повышающих коэффициентов, может отличаться от базовых ставок

При приобретении страхового полиса заключается соответствующий договор между страховщиком (организацией, предоставляющей услуги по страхованию и обязующейся при возникновении страхового случая возместить ущерб) и страхователем (человеком, который страхует свое жилье от выбранных им тех или иных напастей).

Условия ВТБ 24

ВТБ 24 – это крупный игрок в сфере страхования, который в большей мере направлен на выдачу комплексных полисов, что обходятся немалую сумму. Размер зависит от ставки по кредиту, суммы страховки, периода действия, а также различные особенности недвижимости. В среднем взнос ежегодно по комплексному страхованию составляет 1% от всей суммы страховки.

Страховая схема ВТБ дает возможность защитить заемщика в таких вариациях:

- защита квартиры, офиса и иного имущества;

- защита от потери взятой ипотечной недвижимости;

- страхование на случай потери трудоспособности или смерти, страховка на потерю рабочего места.

Можно оформить уникальное комплексное страхование ипотеки от ВТБ, при этом клиенту будет гарантирован самый высокий уровень безопасности его имущества. Данная схема очень выгодна, но из-за чрезмерной стоимости она не всегда приемлема заемщику.

Сколько стоит страховка и что снизит ее стоимость?

На стоимость страхования имущества влияет то, какие риски включены в договор и что именно из имущества страхуется.

Существует система повышающих и понижающих коэффициентов, отражающих высокую или низкую вероятность наступления страхового случая.

Чем выше стоимость имущества – тем дороже страховка.

При рассрочке платежа применяется повышающий коэффициент.

Понижающие коэффициенты применяются при наличии пожарной и охранной сигнализации, при единовременной уплате страховой премии.

Бывают скидки для льготных категорий граждан – ветеранов войны и труда, пенсионеров.

Дешевле обойдется полис при продлении безубыточного договора страхования имущества, при этом скидки могут накапливаться в течение нескольких лет до достижения максимального значения. Например, на 5-ый год страхования без выплат, полис может стоить меньше на 30% от первоначального.

В среднем базовый тариф по страхованию квартиры составляет 0,5-0,7 % от стоимости жилья.

Если квартира стоит 1 000 000 рублей, за страхование нужно будет заплатить 5000-7000 рублей.

В зависимости от повышающих коэффициентов или скидок эта сумма может уменьшиться или увеличится в пределах 1000-1500 рублей.

Слишком низкий тариф может говорить о том, что в страховку включены ограничения, нужно выяснить, какие. Возможно, лучше заплатить несколько больше, но расширить страховую защиту.

Какие аномальные явления относятся к стихийным бедствиям

- Геологические. Всё, что связано с землей, начиная от относительно неопасных оползней и заканчивая разрушительными землетрясениями. Зачастую они довольно предсказуемы, но только при наличии средств наблюдения;

- Гидрологические. Основным их фактором является водная масса. Хорошими примерами выступают цунами и наводнения. Предсказуемость также довольно высокая;

- Метеорологические. Причиной бедствия является воздух. Самый разнообразный тип бедствий, так как включает в себя всё – от засухи и песчаной бури до тропического урагана. Предсказуемость – практически нулевая;

- Пожары. Собственно, объяснения не требуются.

Как видите, подавляющее число стихийных бедствий вполне предсказуемо (по крайней мере, за несколько дней), что позволяет избежать большей части человеческих жертв.

Однако в них очень сильно страдает имущество местных жителей, прежде всего недвижимость.

Особенно сильно от стихийных бедствий страдают большие государства за счет своей площади.

В России за последние десять лет произошло семь крупных землетрясений, два масштабных наводнения, два смерча, а лесные пожары вообще становились основной темой новостей в летние периоды 2010, 2011 и 2012 годов.

Суммарный ущерб гражданскому населению составил почти полмиллиарда долларов, однако государство к таким тратам оказалось практически не готово, вышеперечисленные события серьезно отбросили его экономику назад.

Этого бы не произошло, если в России имелась достаточно развитая практика страхования от стихийных бедствий.

Можно ли отказаться от обязательного страхования жилья

Поскольку на сегодняшний день страхование жилья считается добровольным, то и отказаться от него можно в любой момент. Для этого достаточно просто перестать делать взносы, а в единой квитанции убрать галочку с соответствующего окошка. При этом, перечисленные ранее средства возвращены не будут, так как по умолчанию считается, что на протяжении прошедшего периода услуга оказывалась, а объект находился под защитой. Подключить страховку тоже допускается, необходимо ее активировать и начать делать взносы.

Таким образом, процесс обязательного страхования жилой недвижимости находится сейчас на стадии апробации. Чтобы внедрить подготовленный законопроект, требуется внести изменения в некоторые нормативные акты и, прежде всего, в Гражданский кодекс. Сейчас происходит доработка основных положений документа. По его окончанию должен появиться аналог ОСАГО, предусматривающий введение штрафных санкций за отказ от приобретения полиса страхования недвижимости. Правительство рассчитывает на его рассмотрение уже в 2020 году.

Муниципальная программа

Муниципальная страховка – это страхование жилья по установленным, единым для конкретного региона тарифам.

Муниципальное страхование — это добровольное страхование жилых помещений, при котором муниципальные власти принимают участие в возмещении ущерба.

По муниципальной программе страхуются только конструктивные элементы квартиры и отделка. На остальное имущества она не распространяется.

Полис покрывает риски:

- Пожар;

- Взрыв;

- Аварии водонесущих сетей;

- Стихийные бедствия.

Данный вид страхования не является обязательным, страховка оформляется онлайн, в офисе компании или в пунктах продаж.

Заключать такие договоры может только Страховщик, получивший аккредитацию при муниципальных органах управления.

Возмещение ущерба чаще всего производится по фиксированной стоимости за квадратный метр, соответствующей его примерной стоимости в регионе.

Страховая премия разбивается на взносы и оплачивается ежемесячно вместе с квартплатой.

Обязательное страхование жилья. Предлагаем вам посмотреть видеоролик.

Что не является страховым случаем

Как и при любом другом виде страхования, при страховании недвижимости есть ряд случаев, которые не являются страховыми. Вы не сможете получить компенсацию от страховой компании в случае:

- образования плесени, грибка, не связанного с наступлением страхового случая (например, из-за нарушений при строительстве, установке пластиковых окон и т. п.). То есть если вмешались третьи лица и косвенно стали причиной ущерба, страховая компания ущерб не выплатит.

- физического износа, гниения, сырости, старения имущества. Ничто не вечно под луной. Со временем любое имущество портится – и застраховаться от этого невозможно.

- воздействия сквозняков или проникновения воды в виде атмосферных осадков через незакрытые двери, окна, балконы, лоджии, прорехи в кровле и т.д. Если вы вовремя не делаете ремонт и по сути специально наносите ущерб застрахованному имуществу, то за это никто не заплатит.

- обрушения (обвала) строений, вызванного событиями, не являющимися страховыми случаями. Допустим, многоквартирный дом, в котором вы живете, подлежит сносу. Это официально утверждено, а вы предупреждены. В таком случае никто не выплатит страховку за уничтоженную застрахованную недвижимость.

- нарушения строительных норм и правил, а также некачественного выполнения строительных, монтажных и других работ в застрахованных объектах. Страховка защищает от непредвиденных случаев. Если же вы сами позвали строителей, то вы сами должны проконтролировать процесс ремонта.

- нарушения правил пожарной безопасности. Если вы сами не соблюдаете правила безопасности, то и страховка не спасет. Более того, на вас могут подать в суд за по

- воздействия ядерного взрыва, радиации или радиоактивного загрязнения, военных действий, гражданской войны. Это не стихийное бедствие, а действия людей, от которых и сама страховая компания не защищена.

- конфискация, национализация, арест или уничтожение застрахованной недвижимости по распоряжению государственных органов.

Внимательно читайте условия договора и зоны ответственности каждой из сторон. Мы привели только примеры страховых и нестраховых случаев. Каждая страховая компания предлагает разные условия и перечень. Уточняйте у консультантов трактовки, которые вам непонятны.

Стоимость страхового полиса меняется в зависимости от предоставляемых компаниями условий и состояния вашего недвижимого имущества. Как и с любым видом страхования – чем больше рисков, тем дороже обойдется страховка.

Советы — как застраховать ипотеку для Сбербанка дешевле?

Заемщики перед покупкой полиса ищут, где дешевле купить страховку. Они стремятся найти компанию, которая предлагает самые дешевые тарифы, но им не следует забывать, что организация должна получить аккредитацию в Сбербанке. Если клиент просто приобретет дешевый полис, но выдавшая его страховая фирма не включена в список рекомендованных Сбербанком, он просто потратит деньги, а не сэкономит.

Для сравнения клиенту банка можно узнать тарифы в других организациях, но при подписании договора необходимо удостовериться, что в него включены следующие пункты:

- будут выплаты, если наступит смерть заемщика по любой причине;

- при инвалидности I или II группы.

Если этих пунктов не будет в полисе, Сбербанк не примет страховку.

Страховые организации часто предлагают клиентам застраховаться от потери работы. Это хороший вариант защиты, но он относится к добровольному страхованию. Заемщик должен сам решить, страховаться ему или нет.

Страховые компании по-разному формируют цену на услуги, поэтому стоит узнать полную стоимость полиса во всех аккредитованных фирмах, а также подумать над тем, какие риски включить в договор.

Финансовые организации не имеют права навязывать титульное страхование, оно не относится к обязательным. Но в случаях, когда клиент банка решает купить недвижимость на вторичном рынке, а у квартиры было несколько сменяющих друг друга владельцев, лучше дополнительно застраховать титул. Тогда в случае отмены сделки через суд страховая компания возместит сумму.

Клиентов банка интересует, как вернуть страховку по ипотеке Сбербанка. Это можно сделать, если это предусмотрено страховым соглашением. Алгоритм действий зависит от того, какой договор подписан. Если это коллективное соглашение, то вернуть потраченные средства нельзя.

При личном страховании возврат суммы возможен в размере от 40 до 70%. Но перечисление средств возможно, если ипотека полностью погашена.

Когда введут обязательное страхование квартиры

Сегодня основная нагрузка страхования недвижимого имущества лежит на государстве, которое взяло на себя обязательство по выплате компенсаций при полном или частичном разрушении жилых строений. Новый закон об обязательном страховании жилья предусматривает перераспределение степени участия в нем всех сторон процесса.

Новый законопроект уже в стадии согласования. Глядя на его противоречивость, ждать его внедрения уже сегодня проблематично

Но учитывая важность нововведения, можно рассчитывать, что оно будет принято уже в этом году. Депутаты усиленно работают в данном направлении

Что касается заинтересованности граждан, то местным органам власти предоставлена полная свобода действий в данном направлении. Предложения об обязательном страховании квартир и домов должны быть настолько убедительными, что от них нельзя будет отказаться. Прежде всего — это доступность и простота оформления соглашения. Здесь уже сделан первый шаг навстречу населению.

Основные условия страхования жилья от чрезвычайных ситуаций следующие:

- Низкий тариф. Его величина закладывается на уровне 1,5-3,0 рубля за квадратный метр.

- Простота оформления и оплаты. Стоимость обязательной страховки жилья включается в единую электронную месячную квитанцию по коммунальным платежам.

- Доступность программы. В ней могут принять участие все категории населения и недвижимость любой формы собственности.

- Применение льгот в отношении граждан с низким уровнем дохода.

- Привлечение бюджетных средств при выплате компенсаций.

- Права властей на местах включать в соглашения риски терактов, порчи отделки и электропроводки от действий третьих лиц.

Статья по теме: Что такое участники и субъекты страховой деятельности России

Система добровольного страхования жилых помещений

Целью системы добровольного страхования жилых помещений является защита имущественных интересов собственников жилья, нарушаемых вследствие воздействия случайных неблагоприятных обстоятельств, а также обеспечение сохранности жилищного фонда города.

Особенностью данного вида страхования является то, что при повреждении жилых помещений застрахованных страховщиками, субъект Российской Федерации несет со страховщиком частичную ответственность по возмещению убытков в виде выплат целевых бюджетных средств (страховых субсидий).

Это позволит руководству субъекта России и муниципалитетов:

- перенести решение проблемы возмещения убытков собственникам жилья с бюджета субъекта, в основном, на средства страховщиков;

- создать финансовые предпосылки для системы предупредительных мероприятий и реконструкции имеющегося имущества.

Система страхования имущества субъекта России и муниципалитетов

Предполагается, что при заключении договора аренды арендатор страхует:

- имущественные интересы Страхователя (Арендатора), связанные с пользованием и распоряжением имуществом;

- возмещение вреда, причиненного Третьим лицам, при эксплуатации арендуемого недвижимого имущества.

Это позволит руководству субъекта России и муниципалитетов:

- обеспечить сохранность имущества;

- защитить риски порчи имущества арендаторами за счет внебюджетных средств;

- сократить бюджетные расходы субъекта России на содержание и реконструкцию имущества, на выплаты пострадавшим при наступлении страхового случая;

- иметь систему контроля эффективности использования имущества при сдаче его в аренду;

- создать систему внебюджетного финансирования мероприятий по предупреждению страховых событий.

Сколько будет стоить

Тариф будет зависеть от набора включенных в полис страховых случаев и стоимости жилища. Устанавливать их будут также местные власти. Эксперты в области страхования предполагают, что в среднем тариф составит в месяц не больше 3 рублей за м2. То есть если площадь квартиры составляет 45 м2, то страховка будет стоить 135 рублей в месяц.

Возможно, в тех регионах, где чаще всего происходят стихийные бедствия, например, на Дальнем Востоке, в Забайкалье, на Кавказе тарифы будут самыми высокими, а в средней полосе России – более низкими.

В Москве и Краснодаре такие программы уже есть. Для москвичей страховка обходится в 1,87 рубля за м2 , она включена в платежку по коммунальным услугам. Скорее всего, жителям регионов, где опасность стихийных бедствий невелика, можно ориентироваться приблизительно на такую же стоимость.

Сбербанк: страхование квартиры и виды страховок

Если приобретать страховку в Сбербанке, то можно выбрать ту или иную программу страхования квартир. Все эти программы помогают сделать процесс оформления документации простой, а цена страховки будет вполне приемлемой. Также есть специальная программа по страхованию квартир в ипотеке, о ней мы тоже поговорим подробно чуть позже.

Быстрый страховой полис от Сбербанка

Если вы хотите застраховать свое жилье по данному полису в Сбербанке, то нужно знать, что его стоимость составляет около 1000 рублей, а покрывает данная страховка следующие случаи:

- причинение ущерба вследствие пожара;

- затопления вследствие прорыва систем водопровода, канализации или отопления;

- ущерб, причиненный стихийными бедствиями;

- кражи;

- ущерб, причиненный другими людьми;

- повреждение движимого имущества в квартире;

- приобретение гражданской ответственности перед другими.

Срок действия такой страховки от Сбербанка составляет год. Ее преимущество – это то, что застраховать по ней можно любую квартиру на территории России, даже если она съемная и вы не являетесь ее владельцем. Для оформления не требуется оценка и опись, а сам договор заключается очень быстро. Оформить полис можно в отделении Сбербанка, пакет документов при этом минимальный:

- паспорт;

- документы на квартиру или договор аренды.

Когда сделка заключается, следует активировать страховку, позвонить по номеру, который указан в договоре и назвать оператору номер своего полиса.

Страховка квартиры или дома «Защита»

Данное страхование является комплексным. На официальном сайте Сбербанка написано, что выплаты по нему в размере до 100 тысяч рублей можно получить без справок.

В зависимости от размера страховой суммы есть три вида данной программы:

- 7,5 тысяч рублей;

- 5,5 тысяч рублей;

- 2,5 тысяч рублей.

Страховые случаи в этой программы делятся на три категории:

- ремонтные работы;

- ущерб, причиненный движимому имуществу;

- гражданская ответственность.

Компенсация ремонта выплачивается в следующих случаях:

- при порче оконных блоков, остекления и дверных проемов;

- при повреждении напольного покрытия (за исключением междуэтажных блоков);

- испорченные легкие внутренние перегородки;

- повреждение стен и потолков;

- ущерб вследствие применения электрических приборов;

- повреждение сантехники и инженерного оборудования;

- повреждение счетчиков.

Под движимым имуществом подразумеваются:

- вычислительная и бытовая техника;

- мебель;

- сканеры и принтеры;

- предметы гардероба;

- предметы личного назначения и по уходу за детьми;

- телефоны;

- декор;

- аудио- и видеотехника;

- спортивный инвентарь и многое другое.

Возмещение согласно такому страхованию выглядит так: если вы приобрели страховку квартиры за 2500 рублей, то компенсация за ремонтные работы составит 250 тысяч рублей, за испорченное движимое имущество – 200 рублей, а при гражданской ответственности – 150 тысяч рублей соответственно.

Если же вы купили в Сбербанке страховку за 5500 рублей, то выплаты составят 600 тысяч, 450 тысяч и 400 тысяч рублей соответственно. А если за 7500 рублей, то миллион рублей в первом случае и по полмиллиона в следующих двух соответственно.

Согласно данной страховке, вы получите компенсацию за ущерб, который был причинен:

- пожаром;

- кражей;

- затоплением;

- ударом молнии;

- взрывом;

- стихийным бедствием;

- противоправными действиями других;

- попаданием в дом самолета или другого летательного аппарата;

- гражданской ответственностью.

Договор по страхованию по данной программе, заключенный в Сбербанке, действует в течение года. Выплаты производятся лимитировано в таком эквиваленте в зависимости от страхового случая:

- повреждение окон – 14 процентов от суммы страхования;

- настенного покрытия – 20 процентов;

- дверей – 13 процентов;

- напольного покрытия – 18 %;

- потолков – 15 %;

- инженерного оборудования – 20 процентов.

За повреждение одной единицы имеется лимитированная сумма в размере 25 тысяч рублей.

Также стоит знать, что под страховые выплаты не попадают ювелирные изделия.

Страхование квартир в Сбербанке согласно данным программам возможно при добровольном страховании. Квартира может быть приобретена за собственный счет, а Сбербанк выступает в роли хранителя средств и посредника.

Как выбрать надежную компанию?

Выбор компаний сегодня огромен, федеральные Страховщики присутствуют практически во всех регионах.

Репутация компании зависит от того, как она делает выплаты.

Критериями выбора должны быть:

- Рейтинги надежности;

- Величина тарифа;

- Условия страхования;

- Условия выплат (сроки, набор документов);

- Качество обслуживания.

Перед принятием решения нужно ознакомиться с документами – полисом и условиями договора, в первую очередь с разделом, в котором описаны действия при наступлении страхового случая.

Важны исключения, то есть те случаи, когда страховая компания выплату производить не будет.

Полис для Квартиры и Дома от «Росгосстрах» — Купить Онлайн

Есть три варианта приобретения страховки:

- В офисе. Посетите любое представительство компании, и сотрудники помогут подобрать нужную программу.

- По телефону. Нужно позвонить на номер 0530 и специалисты проконсультируют по условиям страхования, оценят имущество и оформят полис.

- Онлайн. Этим способом можно застраховать только квартиру.

При личном посещении представительства компании нужно иметь с собой паспорт и документ, подтверждающий имущественный интерес к страхуемому объекту, например, свидетельство о праве собственности на квартиру.

Застраховать имущество может не только владелец квартиры, но и тот, кто снимает у него жилье. И в каждом случае пакет представляемых документов будет разным. Собственник представляет такие документы:

- договор аренды, можно принести копию;

- список имущества, передаваемого в аренду;

- данные о страхователе и выгодоприобретателе.

Тот, кто жилье снимает, представляет договор аренды, а также список имущества, которое он получил в аренду от владельца жилья.

На цену полиса влияют многие факторы: набор включенных рисков, базовая сумма, тариф, стоимость имущества. Например, полис страхующий отделку, имущество и ответственность клиента стоит 4 080 рублей.

Какой Продукт Выбрать для Квартиры и Дома в «Росгосстрах»?

Пакеты «Актив» и «Престиж» по многим параметрам похожи. Но «Престиж» стоит выбирать тем, кто хочет:

- оформить договор без осмотра специалиста;

- самостоятельно выбрать сочетания рисков;

- застраховаться на нестандартный срок – меньше или больше 1 года;

- застраховать дорогостоящее имущество.

По умолчанию программа «Престиж» стоит дороже, но по ней можно застраховать дорогие объекты с эксклюзивными характеристиками.

«Росгосстрах» — Страхование Квартир и Домов со Скидкой до 50%

В Росгосстрахе полис можно купить в рассрочку или существенно сэкономить на его стоимости. Один из способов – правильный выбор рисков. Например, не нужно выбирать риск «залив», если вы живете на первом этаже. Таким образом, можно избежать переплаты за ненужные опции.

Второй способ – комплексное страхование, когда два разных продукта объединяются в одну программу. Например, комплексное страхование «Дом и квартира». За такой договор представляют скидку 15%. Для этого клиент должен выполнить такие условия:

- заключить 2 договора, один из которых должен быть заключен впервые;

- в качестве страхователя в обоих договорах должен быть прописан один и тот же гражданин. К выгодоприобретателям такие требования не относятся – они могут быть разными.

Третий способ экономии – рассрочка. В Росгосстрахе есть 2 варианта:

- Рассрочка на 3 месяца, в течение которых нужно произвести 2 платежа. Размер первого должен быть не меньше 50%.

- Рассрочка на год. Сумма делится на 4 равные части, и в течение года каждый квартал нужно вносить одну часть. Но нужно учитывать, что стоимость полиса станет немного выше.

Четвертый способ: продление имеющихся договоров. Например, если продлить договор «Престиж» на второй год, то предоставляется скидка 5%, если на третий год, то 10%

Но и здесь есть важное условие: предыдущий договор должен быть безубыточным

Пятый способ: франшиза. Так называется часть убытков, которая страховщиком не компенсируется. Стоимость полиса может снизится в несколько раз.

На что не распространяется страхование?

Внутри квартиры или дома нельзя застраховать от пожара:

- наличные;

- акции, облигации и любые другие ценные бумаги;

- драгметаллы;

- фотографии;

- продукты питания и спиртное;

- духи;

- боеприпасы, взрывчатые вещества, пиротехнические изделия;

- домашних животных;

- имущество, хранящееся под открытым небом.

Также стоит знать, что не удастся застраховать недвижимость барачного типа и здания под снос.

Часто СК не страхуют дома, подготовленные для скоро капремонта и объекты незавершённого строительства. Также в списке исключений имущество, которое расположено в зоне обвалов, оползней, наводнений, военных действий.