Что собой представляют металлические счета

Очень давно промышленники и банкиры обратили свое внимание на один интересный факт в финансовом мире: постоянный рост цены золота и серебра. Учитывая этот нюанс, банки США в 18 веке предложили клиентам вкладываться не в акции, что было очень популярно, а в золото

Была установлена цена тройской унции чистого золота (31,1034768 грамма 999 пробы) в размере 19 долларов 35 центов.

Через два столетия эта форма рыночных отношений пришла и в Россию, но уже современную (конец 20 века). Простые граждане стали сохранять свои деньги от прожорливой инфляции в драгоценностях, которые покупались не для украшений, а с целью сохранить и приумножить свое состояние.

Но у такой формы инвестирования средств физического лица есть две проблемы:

- в продаже нет слитков драгоценных металлов, которые покупать выгоднее, чем драгоценности — золотой слиток проще реализовать;

- хранение такого вида капитала в домашних условиях не гарантировало его безопасность (сохранность). Для воров-домушников это лакомый кусок, а современные сейфы не всегда являются преградой.

Учитывая эти факторы, банки предложили своим клиентам открывать металлические счета.

В классическом понимании металлический счет — это счет, открытый физическим или юридическим лицом для хранения или купли/продажи драгоценных металлов: золота, серебра, палладия и платины. Такие счета бывают двух типов:

- ответственного хранения (иногда называют ответственным), когда в спецхранилище банка помещаются реальные слитки драгметалла с выбитыми номерами и уникальными особенностями (проба, место отливки, и т.д.);

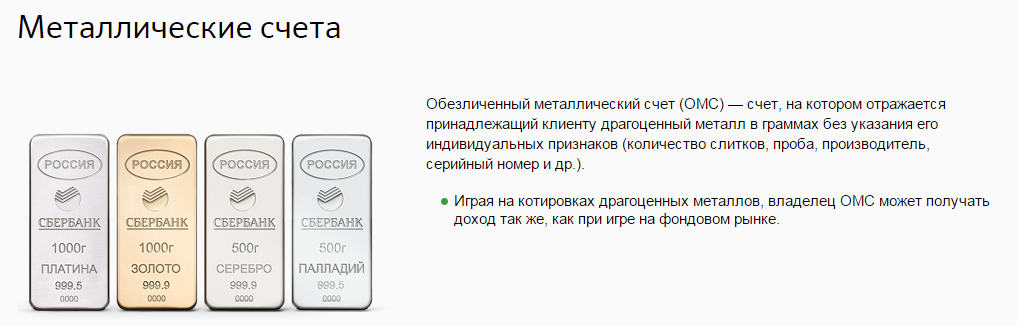

- обезличенный металлический счет (ОМС), не предусматривающий владение клиентом реальным драгметаллом. Здесь применен принцип привязывания положенных на счет средств к курсу выбранного драгоценного металла, т.е. на открытом счете есть металл в граммах, но только в виртуальном виде.

Принципы его работы

Незначительное число клиентов Сбербанка знает, как заработать на валютном счете. Ведь по нему в Сбербанке не начисляются проценты (нет депозитного металлического счета). Прибыль и банка, и клиента образуется только при покупке и продаже золота, серебра, палладия или платины, которые совершает владелец счета самостоятельно или банк по его поручению. При этом банк в принципе не может потерять свои капиталы, а клиент, при неудачной сделке, даже войти в минус.

Полученные денежные средства лежат на ОМС и ждут момента, когда банк установит курс продажи ниже отметки в 2300 руб. после чего следует покупка слитков. Итог: количество золота в граммах увеличилось по сравнению с первоначальным инвестированием.

Консервативные клиенты ждут продолжительное время, три и более лет, и только потом продают свои слитки. За это время цена на золото значительно подрастает.

Сильные и слабые стороны

У каждого банковского продукта есть свои сильные и слабые стороны. Есть они и у ОМС. Чтобы не наделать ошибок при принятии решения об инвестировании в драгметаллы, клиент должен знать плюсы и минусы металлического счета в Сбербанке.

Плюсы:

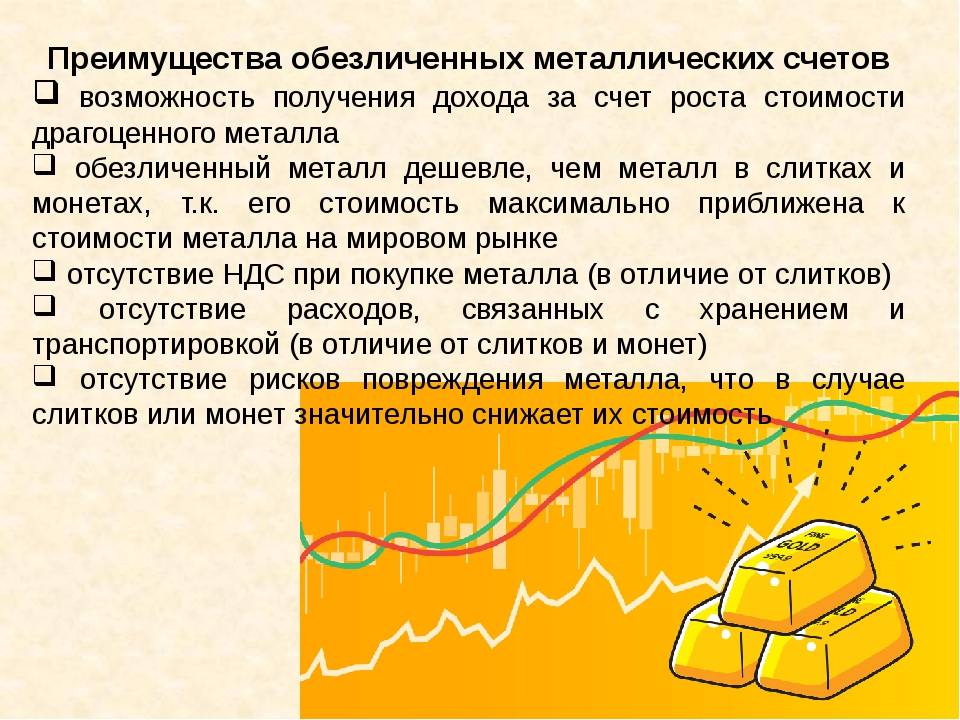

- покупаемый на обезличенный счет драгметалл не облагается налогом на добавленную стоимость в размере 20%;

- высокая ликвидность – хранящийся на счете металл продается в считанные часы и наоборот, покупается практически мгновенно;

- отсутствие рисков при хранении и транспортировке металла;

- отсутствие комиссионных за открытие и обслуживание счета;

- возможность открыть ОМС любому физическому лицу, в том числе в пользу третьих лиц;

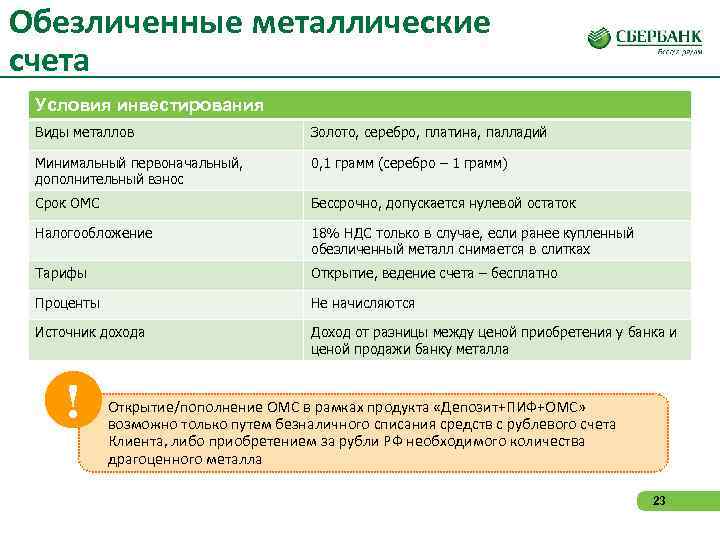

- низкий минимальный порог открытия – 0,1 г для золота, платины и палладия, 1,0 г для серебра;

- возможность при закрытии счета получить не бумажные деньги, а металл в виде слитков (придется оплатить НДС в размере 20%);

- минимальный риск потери сбережений.

Минусы:

- высокий спред. Например, в банке Тинькофф и ВТБ он значительно ниже;

- низкая доходность (в среднем 3-4%);

- отсутствие страховки в Агентстве по страхованию вкладов – при отзыве лицензии клиент полностью теряет свои деньги;

- необходимость самостоятельной уплаты налогов на прибыль (при денежном депозите эта обязанность возложена на банки);

- необходимость уплаты НДС в размере 20%, при превращении виртуального металла в реальный. Этот налог «съедает» всю полученную прибыль.

Открытие

Покупать драгметаллы через ОМС целесообразно, так как он является:

- Хорошим способом сохранения сбережений. Определённое количество золота это столько же этого драгметалла и через много лет. Стоимость активов может подниматься и падать, но исторически цена золота растёт.

- Удобным долгосрочным вложением. Инвесторы всего мира сохраняют часть своих сбережений на металлических счетах.

Процедура открытия ОМС состоит из следующих действий:

- Выбрать драгметалл. Следует учитывать, что банки устанавливают разную стоимость купли/продажи;

- Обратиться в банк, стоимость драгметалла в котором показалась приемлемой. Для оформления нужен будет паспорт. В некоторых банках просят предъявить ИНН;

- Определиться с суммой вложения. На эти деньги банк продаст соответствующее количество драгметалла в соответствии со своими котировками и учтёт его на ОМС. Банки определяют разный размер минимального приобретения. Обычно минимальный объём при купле/продаже золота и серебра составляет 1 грамм. По палладию и платине объём может быть намного выше. Чем больше объём драгметалла, тем выгодней курс купли/продажи;

- Открыть текущий банковский счёт и внести на него денежные средства. При покупке драгметалла деньги переведутся на ОМС. На счёт они вернутся в случае продажи. Обычно открытие и обслуживание таких счетов бесплатное. Если стоимость драгоценного металла поднимется, можно продать его банку. Продажа осуществляется мгновенно, деньги можно сразу вывести со счёта.

Что такое обезличенный металлический счет и в чем заключаются его особенности?

Что касается финансовых затрат клиента банковской организации, открытие и обслуживание металлических счетов производится бесплатно. Однако, при расторжении договора, вам необходимо будет оплатить определенную сумму, которая пропорциональна стоимости ценного металла.

Если говорить о зачислении и снятии, здесь возможно получить, как драгоценный металл, так и наличные. Если вкладчик выбрал второй способ, банк вначале производит приобретение металла по курсу в день приобретения национальной валюты

Здесь необходимо обратить особое внимание на то, что эта процедура не облагается налогом на добавленную стоимость

Разновидности металлических счетов:

- Срочный. Характерной особенностью такого счета принято считать начисление процентов на остаток. В том случае, если вкладчик расторг соглашение с финансовой компанией до установленного в договоре срока, клиент банка полностью лишается процентного дохода. Следовательно, чаще всего такие счета открываются теми вкладчиками, которые предвидят стремительный рост стоимости драгоценного металла или во время инфляции.

- Текущий. Здесь полностью отсутствует начисление процентов. Доходность текущего вклада обусловлена только повышением стоимости драгметаллов.

Что такое ОМС и для чего нужен

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

ОМС рассматривают как альтернативу покупке физического металла в слитках или драгоценных монет. Не надо думать, где хранить свое богатство. Можно купить от 0,1 г золота, платины, палладия и 1 г серебра за считаные минуты. Порог входа низкий и доступен большинству населения, а срок владения активами не ограничен.

В 2020 г. из-за низких процентов по депозитам произошел отток средств вкладчиков. Многие оказались не готовы нести деньги на фондовый рынок и выбрали открытие металлического счета в привычном банке в надежде заработать больше, чем на вкладе. Но оправдаются ли такие надежды? Давайте разберемся на примере золота.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

За последние 10 лет учетная цена на золото выросла с 1 301,23 до 4 233,41 руб./г, т. е. на 225 %. В среднем на 22,5 % в год. Совсем неплохо. Но на более коротком периоде результаты уже не такие привлекательные: за 5 лет – на 57,6 %, а за 1 год – всего на 4,4 %. Динамику цен за период с 2008 г. можно наблюдать на официальном сайте Банка России.

Сбербанк публикует вот такой график динамики золота и индекса ММВБ за 20 лет. На нем обозначены кризисные годы, когда цена золота (зеленая кривая) резко увеличивалась. Но потом сдавала позиции.

Вложения в драгоценные металлы – это всегда долгосрочные вложения. Минимум на 5 лет, а лучше на 10 и более. Если вы надеетесь заработать за год, то можете разочароваться в такой инвестиции. Высок риск, что вы не только не получите ожидаемую доходность, но и потеряете часть денег. Этому могут способствовать некоторые особенности ОМС.

Сколько на этом можно заработать

Для золотых и серебряных счетов действуют нулевые ставки. Это означает, что никакого дополнительного регулярного дохода депозиты в драгметаллах банковским клиентам не приносят.

Доход от операций, производимых на ОМС в золоте, платине, серебре или палладии, формируется за счет изменения мировых котировок. Чем быстрее растет цена металла, тем выше процент прибыли, а уменьшение стоимости унции, соответственно, влечет убыток.

Счет называется обезличенным не по причине анонимности своего владельца, а потому, что сам предмет инвестиции в физической форме отсутствует.

Владелец слитка может подержать свое сокровище в руках и идентифицировать его по номеру. Золотые счета в банке существуют в виде записей на бумаге и электронной информации в компьютерной сети.

Ответственность за выбор металла лежит на самом клиенте. Критериями принятия решения о том, что, например, счет лучше открыть в серебре, служат графики изменения котировок за интересующий период и личная интуиция.

Решению этой непростой задачи помогает калькулятор доходности ОМС, доступный на сайтах финансово-кредитных учреждений России. Подобный инструмент имеется на странице Сбербанка РФ (ссылка). Пользуясь им, следует учитывать предполагаемый срок инвестиции и планы по дальнейшему использованию вложенных в драгоценный металл средств.

Оценив приведенные графики, владелец счета приходит к выводу о большей или меньшей прибыльности того или иного варианта. В режиме онлайн, каждый желающий может оценить доходность будущего вложения, но за основу расчета берется предполагаемая биржевая цена металла на момент его продажи. Ее, со стопроцентной вероятностью, не знает никто.

Золото пользуется популярностью по причине своей репутации традиционного средства накопления. В период с 2011 года наблюдается не очень быстрый, но устойчивый рост стоимости унции «желтого дьявола».

- Серебро представляется в настоящее время наиболее недооцененным.

- Хорошие перспективы демонстрирует палладий.

- Трудно прогнозировать, когда и насколько подорожает платина.

Впрочем, эти рассуждения являются умозрительными, а потому их нельзя воспринимать как рекомендации будущему инвестору.

Условия от Сбербанка

Официальные сведения о том, на каких условиях Сбер предоставляет металлические счета, можно почитать на официальной странице услуги.

Кредитно-финансовая организация предлагает вкладывать денежные средства в драгметаллы и формировать заработок за счёт роста их стоимости. Среди российских банковских компаний здесь в распоряжении клиента одни из наиболее выгодных опций.

Основные возможности

Отметим три характерных момента:

- Начать можно с минимальных объёмов (читайте ниже). Это залог постепенного погружения в суть процесса. Кроме того, так снижаются риски финансовых потерь.

- Операции покупки-продажи происходят оперативно. На все действия уходят секунды в онлайн-банкинге.

- Нет необходимости заботиться о нюансах владения обезличенным металлическим счётом. Это вопрос организации хранения металла самим банком.

Примечание 1. Сбербанковский клиент вправе в любой момент купить или продать учреждению металл. При этом получать его на руки или проверять слитки не нужно.

Купить на ОМС можно:

- Au (золото) – от 0,1 г;

- Ag (серебро) – от 1 г;

- Pt (платина) – от 0,1 г;

- Pd (палладий) – от 0,1 г.

Общая схема зарабатывания такая: гражданин покупает металл и какое-то время владеет активом – здесь всё определяет сам пользователь. Параллельно он наблюдает за динамикой цен. В момент, когда котировки достигают желанного уровня, металл продаётся.

Как отслеживать цены на металлы?

Сервис ОМС построен так, что все операции – в том числе мониторинг котировок – можно совершать в дистанционном режиме.

Кроме как на указанной странице, наблюдение за ценовыми показателями доступно в личном кабинете Сбербанка Онлайн.

Положительные моменты

Здесь следует отметить четыре нюанса:

- Отсутствует угроза кражи или утери. Клиенту не придётся беспокоиться о сохранности, как это может быть в случае со слитками или монетами.

- Осуществить продажу и покупку очень легко. Операция занимает пару минут. Нужно лишь произвести оплату картой – без предоставления документации. Продать можно в любой момент.

- Отсутствуют какие-либо дополнительные траты. Счёт открывается бесплатно. Расходов на хранение драгметалла нет, как и НДС припокупке-продаже.

- Управлять активом легко. Постоянное участие владельца не требуется. Сам ОМС является бессрочным, т.е. не придётся его время от времени переоформлять.

По сути, банк организует всё взаимодействие по услуге так, что на все операции уходит минимум времени и сил.

Что такое обезличенные металлические счета

ОМС имеет признаки банковского депозита и инструмента для инвестирования. Строго говоря, банковский депозит – это тоже инвестиционный инструмент, но по нему начисляются проценты в зависимости от ставки Центробанка. По ОМС такой доход может быть не предусмотрен. Остаток по ОМС выражен суммой, эквивалентной рыночной стоимости драгоценного металла.

Обезличенный металлический счет – это альтернатива другим видам инвестиций в драгоценные металлы: приобретению слитков и монет. Для хранения дорогостоящих активов необходим как минимум сейф или банковская ячейка. Кроме того, продать физический металл намного сложнее, чем виртуальный. Дело в том, что в банках драгметаллы принимают по сниженной стоимости. А сбывать золото или серебро в ювелирный магазин зачастую невыгодно, поскольку такие магазины не сильно заинтересованы в покупке слитков – металл не является дефицитом. Все знают про ломбарды и о том, что туда обращаются по крайней нужде. Так вот, здесь примерно то же самое. Металл вы продадите, но по невыгодному курсу.

Кроме того, при реализации физического металла придется заплатить НДС по ставке 20%, что снизит доходность еще на 1/5 часть.

Таким образом, открывая ОМС, вы приобретаете драгметалл, и вам не нужно заботиться о его сохранности.

Обзор банковских предложений по открытию металлических счетов

Поскольку ОМС не подпадают под страхование вкладов, то наименьший риск будет при сотрудничестве с крупными банками. Потому с них и начну.

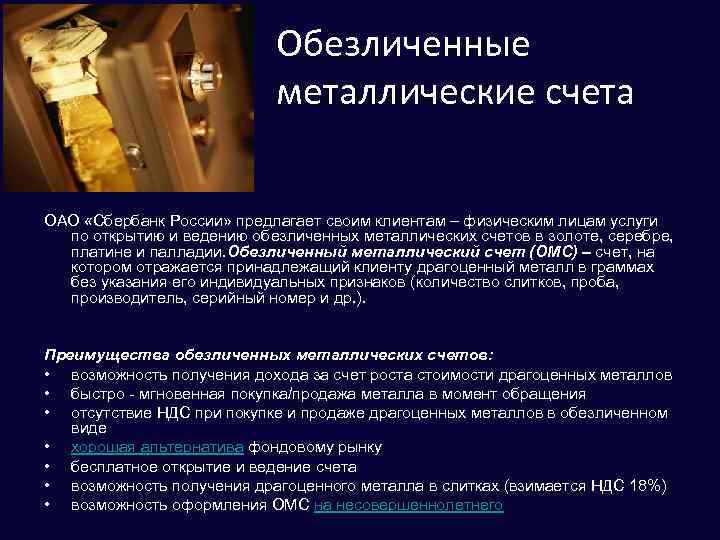

1. Обезличенный металлический счет в Сбербанке

У Сбербанка есть два преимущества:

- возможность открытия ОМС на имя несовершеннолетнего человека;

- возможность открытия счета удаленно. Правда, для этого нужно иметь карту Сбербанка и пройти регистрацию для создания личного кабинета.

И есть недостаток — проценты на остаток не начисляются.

Комиссии за открытие и закрытие счета нет, за ведение счета — тоже. За покупку стандартных слитков (1, 5, 10, 20, 50, 100, 250, 500, 1000 граммов) комиссии нет, но и за покупку нестандартного веса комиссия также символическая — 15-400 рублей за слиток золота, за серебро, палладий и платину комиссия отсутствует (или по соглашению с клиентом). Минимальная и максимальная сумма покупки металлов не ограничена.

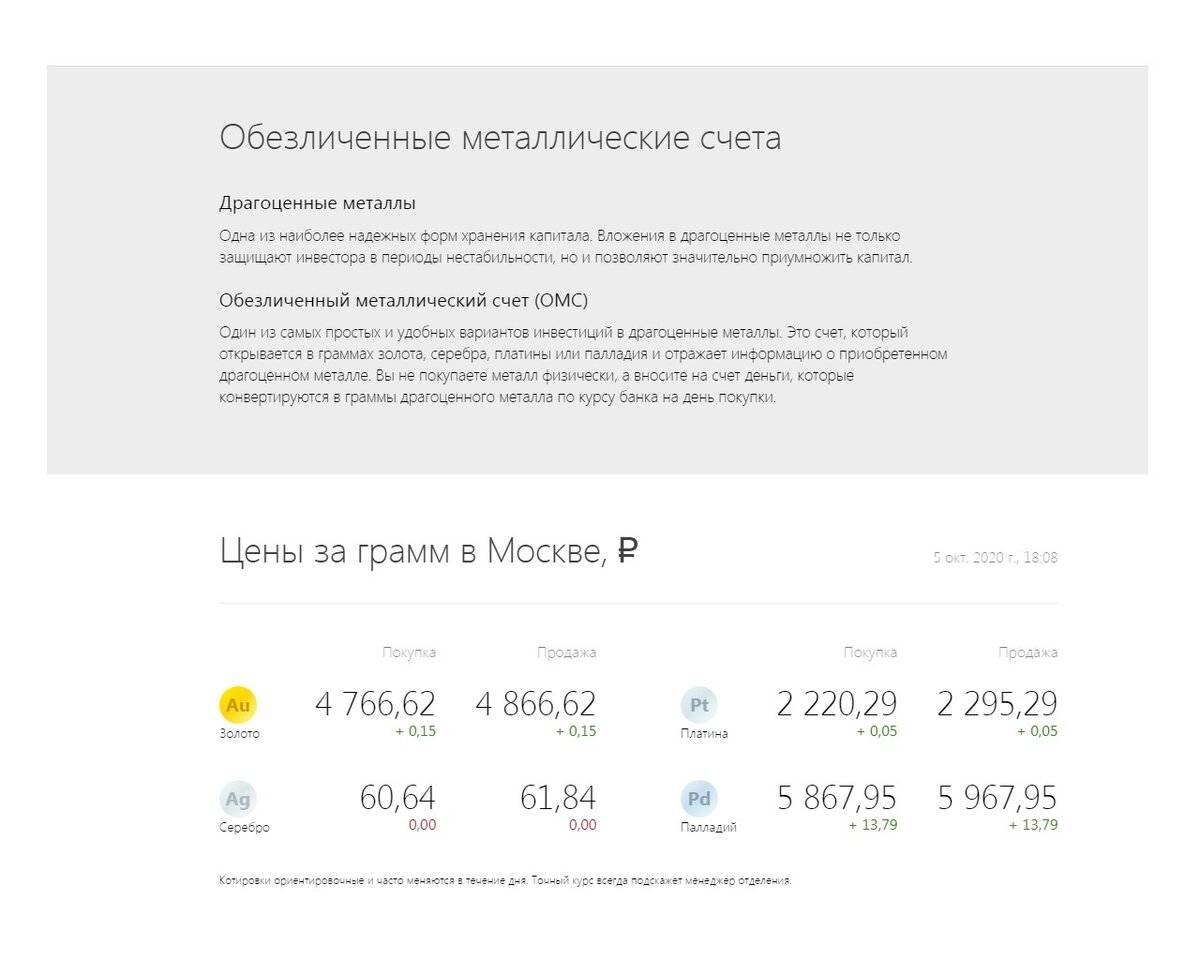

Условия выдачи физического металла я рассматривать не буду, поскольку не вижу в этом смысла. Да и получит на руки можно только серебро и золото. Курс, по которому Сбербанк продает металлы, зависит от учетных цен, установленных ЦБ, внутрирыночной ситуации и колебаний цен на мировом рынке драгоценных металлов. По состоянию на 23.03.17 Сбербанк установил следующие котировки (руб./грамм):

- золото: покупка — 2193, продажа — 2417;

- серебро: покупка — 30,81, продажа — 33,94;

- платина: покупка — 1697, продажа — 1871;

- палладий: покупка — 1390, продажа — 1533.

Для сравнения, официальные котировки ЦБ: золото — 2309,07, серебро — 32,51, платина — 1779,12, палладий — 1447,22. Котировки ЦБ я привел для общего ознакомления, поскольку огромный размер маржи виден невооруженным глазом. Для наглядности приведу пример доходности ОМС, рассчитанной на калькуляторе Сбербанка за последний год.

Увы, убыток около 30%. Покупать золото имеет смысл после разворота тренда, лучше всего инвестировать в моменты нестабильности на рынках США и ЕС.

2. Обезличенный металлический счет в ВТБ24

Принцип открытия счета аналогичный с единственной разницей: срок инвестирования не ограничен, минимальная покупка — для серебра 1 грамм, для золота, платины и палладия — 0,1 грамм. Проценты на остаток также не начисляются. Зато спред у ВТБ банка значительно меньше: золото: покупка — 2235, продажа — 2370. Кстати, найти курсы металлов на сайте банка (vtb24.ru/metals) оказалось не самой простой задачей.

3. Обезличенный металлический счет в банке УРАЛСИБ

Тарифы на открытие обезличенного металлического счета находятся очень просто и скачиваются в формате .doc (uralsib.ru/retail/metals), от предыдущих банков они отличаются кардинально. Банк предлагает два вида счета:

- С фиксированным периодом действия (181, 271, 367 дней). По условиям здесь установлена минимальная сумма покупки. Для золота — 300 грамм, серебра — 30 000 грамм, платины — 3 100 грамм, палладия — 3 100 грамм. Также в тарифы включен учет обременения счета при оформлении договора залога металла (0,1% от суммы залога, но не менее 10 и не более 500 дол. США). Есть начисление процентов. Об их сумме на сайте ничего не говорится, но то, что они есть, можно увидеть, скачав бланк Генерального соглашения также на сайте банка.

- До востребования. Минимальная сумма покупки — 10 гр. золота или 1000 гр. серебра (платины и палладия в тарифах нет). Проценты не начисляются.

Котировки на сайте банка, установленные с 22.03.2017:

- золото: покупка — 2200, продажа — 2330;

- серебро: покупка — 31,00, продажа — 32,85.

Спред почти такой же, как и у ВТБ24, то есть более выгодный, чем в Сбербанке.

4. ОМСв Газпромбанке

По аналогии с Банком УРАЛСИБ также предлагает два вида счетов: до востребования (сроки не оговариваются, проценты не начисляются) и срочный счет с периодом 367 дней. Минимальные суммы покупки для срочного вклада:

- золото и платина — 50 грамм;

- палладий — 200 грамм;

- серебро — 3 кг.

Срочный вклад таковым можно назвать только лишь условно. Процент по нему — 1% годовых. При досрочном расторжении ставка составит 0,01%.

Котировки и спред у банка оставляют желать лучшего:

- золото: покупка — 2238,15, продажа — 2424,66;

- серебро: покупка — 31,07, продажа — 34,35;

- платина: покупка — 1690,92, продажа — 1906,78;

- палладий: покупка — 1390,99, продажа — 1568,56.

5. ОМС в банке Открытие

Банк одноименной финансовой группы предлагает условия, аналогичные ВТБ24. Выдача металла в физической форме отсутствует, никаких комиссий нет, минимальная сумма покупки для золота, платины, палладия — 0,1 грамм, для серебра — 1 грамм, срок договора не устанавливается, проценты отсутствуют.

Котировки:

- золото: покупка — 2210,70, продажа — 2396,3;

- серебро: покупка — 31,2, продажа — 33,90;

- платина: покупка — 1700,90, продажа — 1857,70;

- палладий: покупка — 1421,40, продажа — 1543,00.

Суть понятия

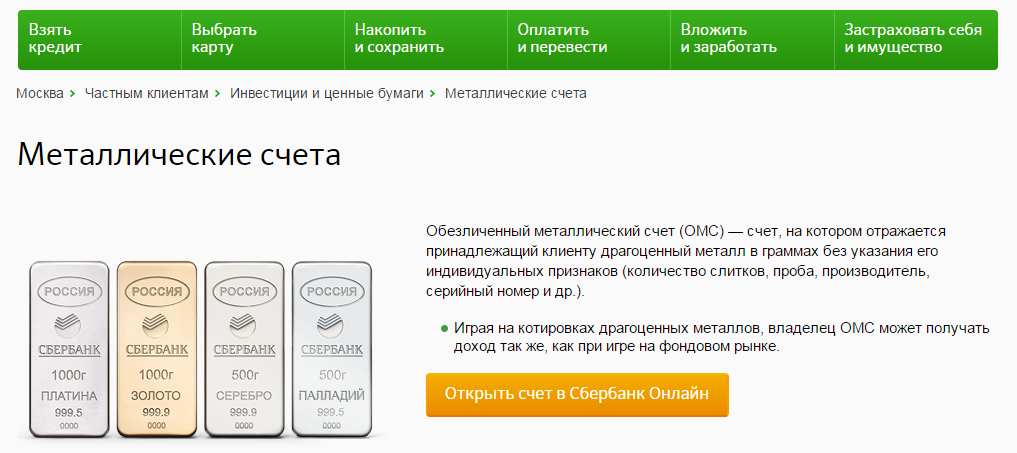

Если слиток является «живым» реальным золотом, то обезличенный металлический счёт – виртуальным золотом. ОМС – счёт в банке, который открывается в металле и измеряется в граммах (начисление процентов также производится в граммах). Счёт называется обезличенным, так как при регистрации движения средств, учитывается лишь масса списания или прихода. Физические признаки (например, масса, производитель, проба, серийный номер и прочее) не учитываются. Операции по ОМС не требуют перевозки, не изменяются и условия хранения золота.

В случае с ОМС владелец не получает на руки физический металл. Это означает, что не нужно обеспечивать его хранение, приобретать сейф и пр. Покупка виртуального драгметалла через ОМС не облагается налогом на добавленную стоимость. Поэтому приобретение через обезличенный металлический счёт выгоднее на 18% чем покупка слитка золота.

ОМС является гибридом счёта в банке до востребования и инвестиционного инструмента. Клиент покупает какое-либо количество виртуального драгметалла и ждёт его подорожания. При этом имеется возможность пополнения, частичного вывода средств или закрытия в любой момент без штрафных санкций и потери накопленной прибыли.

При открытии обычного банковского вклада клиент выбирает валюту. При открытии ОМС выбирается драгметалл. Наибольшей популярностью пользуется золото, которое считается самым стабильным. Серебро занимает второе место, в очень редких случаях выбирают палладий и платину. С курсом стоимости драгметаллов можно ознакомиться на официальном сайте Центрального Банка РФ.

Открыть ОМС со своим слитком драгметалла

При открытии счета с собственными слитками необходимо иметь всю документацию (сертификаты от производителя слитков, на которых будет указан серийный номер и проба). Если металл соответствует всем стандартам и нормативам страны, вкладчик заполняет письменное поручение о передачи слитков в хранилище Сбербанка. Во время оформления слитки проходят контроль, их осматривают специалисты (как визуально, так и при помощи технических средств). С вкладчиком подписывается юридическое соглашение приема-передачи в двух экземплярах. Один из экземпляров выдается клиенту.

Если слитки не соответствуют установленным критериям, Сбербанк имеет право отказать вкладчику.

Выгодны ли металлические счета?

Здесь однозначного ответа быть не может. Все зависит от ваших целей и возможностей. Если брать инвестиции на длительных интервалах времени, то чем больше времени вы на это отводите, тем на большую потенциальную прибыль вы сможете рассчитывать. Если вы не будете обращать внимания на временные просадки стоимости металлов, и напротив будете докупать дополнительные грамма именно после падений стоимости. то ваша конечная доходность может еще более вырасти. Здесь речь идет об усреднении стоимости покупки.

Допустим вы купили золото 100 грамм по цена 2 500 рублей. А через год цена упала до 1500, вы покупаете еще 100 грамм. В итоге у вас 200 грамм золота по средней цене 2 000 рублей за грамм. И так далее. И в то момент, когда цена вернется даже на первоначальный уровень в 2 500 рублей, ваша прибыль уже будет составлять 500 рублей с грамма или 100 тысяч.

Если же вы вносите деньги на ОМС просто. без всякой цели, то можете понести и убытки. Допустим вам завтра понадобились срочно деньги (покупка машины, квартиры и т.п.) и вы собираете деньги где только можно, и конечно хотите снять деньги со своего металлического счета. А в это время цены на металлы упали. Деваться все равно некуда и вы продаете все по низкому курсу и соответственно в убыток себе.

Для чего нужны ОМС?

Казалось бы, зачем нужны обезличенные счета? Можно ведь купить просто слиток того же золота. Ну тут не все так просто.

Во-первых, за покупку физического золота вы обязаны уплатить НДС, а это целых 18%. Как то не хочется переплачивать почти 5 часть.

Во-вторых, покупка слитков сопряжена с рисками. Их нужно где-то хранить: или дома, а это вероятность стать жертвами грабителей, или арендовать ячейку в банке, а это опять же дополнительные расходы.

В-третьих, при продаже у вас должны быть все необходимые документы, подтверждающие происхождение слитков и стоять пробы. Если этого у вас нет, вам придется отдавать все на экспертизу, а это опять дополнительные финансовые и временные издержки.

В-четвертых, при покупки физических слитков – их стоимость начинается от нескольких десятков тысяч рублей. А это далеко не всем по карману. Возможно у вас и будет для первоначальной покупки такая сумма. Но если вы решите постоянно инвестировать деньги в драгметаллы, то на повторную покупку вас будет необходимо накапливать определенную минимальную сумму.

ОМС позволяют при наличии всего нескольких тысяч рублей (а порой даже и сотен) производить операции по покупке хоть каждый день. Появилась свободные деньги – пошли прикупили пару грамм золота.

В-пятых. Здесь обратная ситуация, по сравнению с предыдущим пунктом. Если вам срочно понадобятся деньги, вы должны продать сразу целый слиток золота. Невозможно отщипнуть от него кусочек на текущие расходы.

ОМС же позволяют продавать часть купленного металла – 100, 50, 10 и даже 1 грамм. Остальное же остается в сохранности на вашем счете.

Как открыть металлический счет?

Естественно, что если речь идет о банковских счетах, то и открывать их следует в надежных финансовых учреждениях. Как и в случае с депозитами, каждый банк предлагает свои индивидуальные условия открытия и ведения металлических счетов.

Открывать МС и ОМС могут как физические, так и юридические лица. Для того чтобы физическим лицам заключить договор с банком, и купить заветные граммы, нужно сделать следующее:

- Предоставить сотруднику банка паспорт и ИНН;

- Заполнить анкету и заявление на открытие металлического счета;

- Подписать договор с банком;

- При необходимости составить бумаги по приему и передачи ценностей.

Процедура открытия счетов для юридических лиц аналогична. Разница заключается лишь в предоставляемом пакете документов.

В дополнении ко всему банк может запросить следующие бумаги:

- Паспорт и ИНН руководителя предприятия;

- Свидетельство о государственной регистрации;

- Справки с налогового комитета и ГИПН и т.д.

После составления необходимых бумаг, на имя заявителя открывается МС, либо ОМС. С развитием интернет – банкинга, многие учреждения предоставляют возможность клиентам открыть ОМС онлайн, не выходя из дома. Более того с помощью личного кабинета, можно в любой момент совершать операции по счету и быть в курсе последних новостей. Дополнительно о такой услуге можно ознакомиться на официальных банковских сайтах.

Каждому клиенту необходимо помнить, что любые инвестиции – это, прежде всего риск. И драгоценные металлы не являются исключением. Более того, после активации счета клиент может понести дополнительные расходы. Например, такие, как:

- Разница между курсами покупки и продажи ценностей. Вкладчик может понести значительные убытки, если его действия не будут взвешенными и обдуманными;

- Банковское учреждение может взимать дополнительные комиссии за проведение финансовых операций по инвестированию средств в драгметаллы;

- Вкладчику потребуется оплатить налоги, которые начисляются при проведении определенных операций с МС или ОМС.

Например, заплатить налог необходимо при снятии со счета денежных средств или металла. При закрытии счета и получении слитков на руки, клиенту придется заплатить налог в размере 18% от общей стоимости ценностей, а при получении денег, такой размер составит 13%. Оплатить подоходный налог придется дважды в том случае, если вкладчик открывал и закрывал счет в слитках.

Как показывает практика, наличие возможных рисков и дополнительных платежей мало кого останавливает. Люди все чаще задаются вопросом: В каком же банке, и какой вид счета на сегодняшний день является самым выгодным?

О том, какие банковские предложения являются самыми актуальными, пойдет речь немного позже.

Лучшие банковские предложения по открытию МС

Чтобы понять какие банковские учреждения предлагают самые выгодные условия открытия ОМС, необходимо внимательно изучить подобные предложения.

В таблице представлен рейтинг лучших банков, осуществляющих операции по открытию и ведению металлических счетов.

| Банк | Условия открытия ОМС | Примечание |

|---|---|---|

| Сбербанк | Счет можно открыть в таких металлах как золото, серебро, платина и палладий. Минимальный размер ценностей для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Открывается счет «До востребования» с неограниченным сроком действия. Процент на остаток счета не начисляется. Счет можно закрыть в любой момент. | Можно открыть несколько ОМС, при этом перевести граммы с одного счета на другой нельзя. |

| ВТБ 24 | Клиентам доступно открытие счета в золоте, серебре, платине и палладии. Минимальное значение для открытия ОМС – это 0,1 граммов золота, платины, палладия и 1 грамм серебра. Счет откроется текущий, без начисления процентов. | Возможно, открыть несколько ОМС на одно лицо. Перевод ценностей с одного счета на другой возможен, при условии, что оба счета имеют один вид металла. |

| Альфа банк | Можно открыть ОМС при условии следующего остатка на счете: золото — 1 грамм, серебро 100 грамм, платина — 1 грамм, палладий 1 грамм. Вид счета – текущий, без начисления процентов. | Банк не предусматривает возможности получения ценностей со счета в виде слитков или монет. Зачислить на счет ОМС слитки так же невозможно. Банк устанавливает собственные котировки цен по сделкам с металлами, и эти котировки постоянно меняются. |

| Газпромбанк | ОМС открывается при наличии минимального значения: 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. На счет могут идти проценты. Срок вклада – 367 дней, процентная ставка – 1% годовых. При досрочном расторжении договора начисляется 0,01%. | Вносить дополнительно можно любую сумму без ограничений. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях. |

| Уралсиб | Банк предлагает открыть ОМС только в золоте или серебре. Процентная ставка по вкладу зависит от срока действия договора и составляет: на 181 день — 0,20%, на 271 день – 0,30%, на 367 дней – 1%. Минимальная масса ценностей: 10 граммов золота, 1 000 граммов серебра. | Возможно снятие металла со счета в виде слитков. Пополнять и продлевать договор нельзя. При досрочном расторжении процент не начисляются. Пополнение возможно только на счет «До Востребования» в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок действия такого счета не ограничен. |

В таблице указаны предложения наиболее надежных банков страны. Как видно условия открытия и ведения ОМС отличаются друг от друга. Поэтому необходимо детальное изучение продукта.

В заключении хотелось бы сказать, что каждый владелец металлического счета должен постоянно помнить не только о прибыли, но и о возможных потерях. Ведь с одной стороны, доход владельцу может казаться гарантированным, потому как цена на драгоценный металл постоянно растет. С другой стороны, никто не может с уверенностью сказать, сколько продлится такая тенденция. Цена может резко упасть, а лучший момент для продажи «запасов» может быть упущен, в дополнении ко всему не стоит забывать о налоговой нагрузке.

Принимая во внимание эти факты можно сделать вывод, что заработать на ОМС вполне реально. В плюсе остаются те люди, которые обладают необходимыми знаниями и навыками, постоянно следят за обстановкой на рынке драгоценных металлов, и могут моментально принимать решения по покупке и продаже ценностей