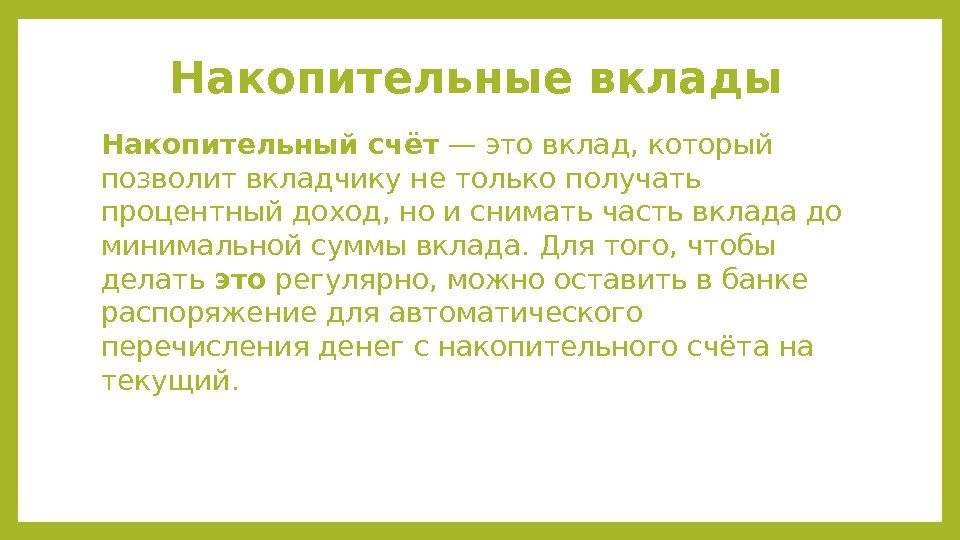

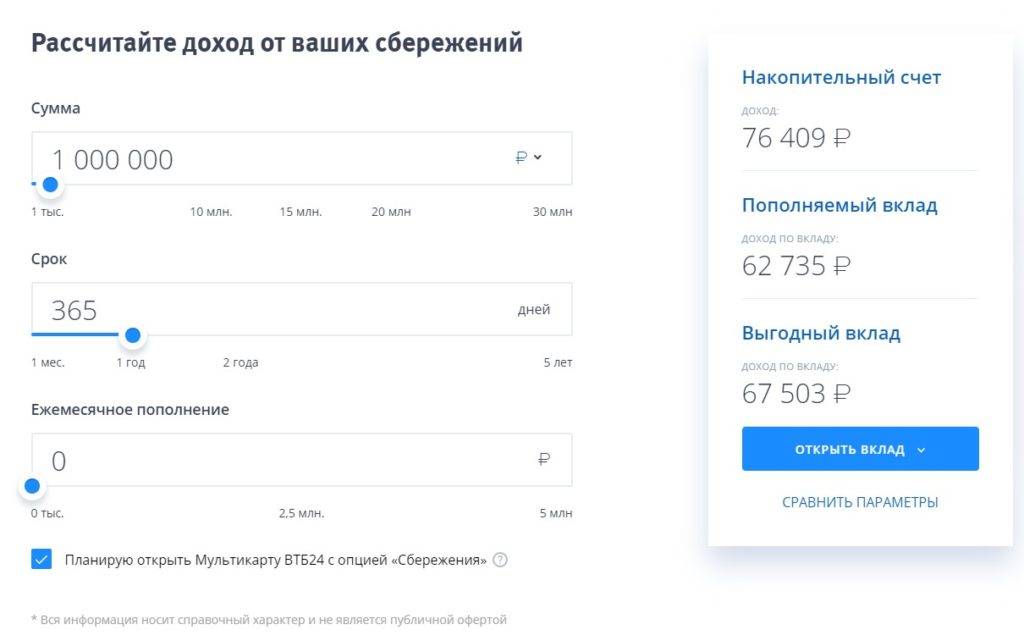

Как выбрать сберегательный счет?

Выбирать банк и условия для открытия накопительного счета следует, исходя из собственных целей и возможностей. Если обобщить, то клиенту выгодны счета с максимальной доходностью и минимумом условий, которые нужно выполнить, чтобы ее получить. А также с возможностью неограниченного и бесплатного пополнения и снятия.

Но думаю, ни для не секрет, что банкам выгодно другое: привлечь средств на накопительные счета как можно больше, а заплатить за это как можно меньше. Поэтому они активно идут на всяческие уловки, позволяющие при заявленной высокой ставке доходности, привлекающей клиентов, фактически платить им гораздо меньше. Итак, рассмотрим основные банковские ловушки для снижения выплат по сберегательным счетам.

Начисление процентов на минимальный остаток за месяц. Довольно распространенная схема: по условиям накопительного счета проценты начисляются на минимальный остаток, который был на счете на протяжении месяца.

Зависимость процентной ставки от оборотов по карте. Нередко доходность сберегательного счета зависит от оборотов по карте, которая идет с ним в пакете. Чем больше оборот — тем выше доходность. А при отсутствии оборотов ставка по накопительному счету становится минимальной.

Меняющаяся процентная ставка. Некоторые банки устанавливают очень высокую ставку по накопительным счетам, но действует она, к примеру, только первый месяц, а далее существенно снижается.

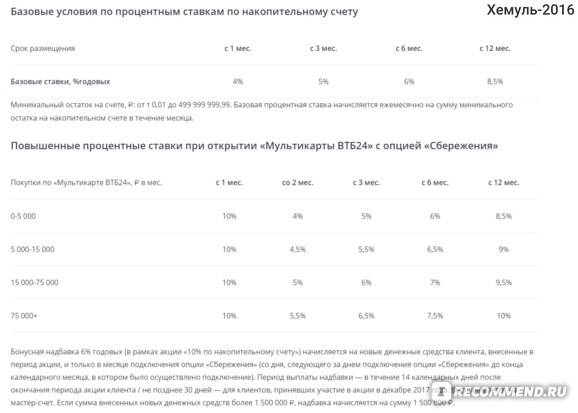

Хитроумная схема начисления процентов. Некоторые банки предлагают такие условия начисления процентов по накопительным счетам, в которых сам черт ногу сломит. Вот такой пример расчета доходности я нашел на сайте одного из банков:

Вы здесь поняли хоть что-нибудь? Я бы не рекомендовал открывать сберегательные счета с такими непонятными условиями.

Подводя итог всему вышесказанному, можно сделать вывод, что сберегательные (накопительные) счета — это интересный продукт, который во многих случаях может стать отличной альтернативой банковским вкладам. Но, в отличие от вкладов, здесь может быть очень много разных нюансов, что требует более детального изучения всех условий и тарифов по таким счетам.

До новых встреч на Финансовом гении — сайте, который поможет вам повысить свой уровень финансовой грамотности, научит разумно планировать семейный бюджет и грамотно управлять личными финансами.

Что лучше, накопительный счет или вклад?

В настоящее время банки активно продвигают новый финансовый продукт. Зачастую процентные ставки по накопительным счетам выше, чем по депозитам. Процент зависит от пакета услуг, к которому подключен такой счет. Влияет также срок хранения денежных средств и сумма остатка на счете. В чем разница накопительный счет или вклад? Основное преимущество первого – отсутствие регламентированного срока использования. Количество денежных средств, обязательных для хранения, также не устанавливается. Владелец счета самостоятельно решает, когда и сколько ему снимать со счета. Однако этот факт может влиять на процентную ставку.

Вклад, который дает право снимать и вносить наличность на счет, встречается в банках редко. Этот вид вкладов предполагает массу ограничений, которые мешают владельцу. Ограничения по сумме вывода средств или сроку размещения. В этом плане накопительный счет более гибкий финансовый инструмент. Клиент имеет право класть и выводить деньги бессчетное количество раз, при этом получать процент на среднемесячный остаток.

Плюс в размещении депозита – фиксированный процент на момент открытия вклада. Он прописывается в договоре, поэтому в одностороннем порядке банк не в праве его менять. Уважающая себя организация этот принцип неукоснительно выполняет. По накопительному счету же процент не фиксируется. Ему свойственно изменяться в период использования накопительного счета. Зависит от ставки рефинансирования и финансовой политики банка. Эта процентная разница объясняет, что выгоднее, вклад или накопительный счет.

Как разместить деньги на вкладе

На сегодняшний день открыть накопительный вклад не составит труда. Заключить договор и внести деньги можно в любом подразделении банка. Все что требуется от клиента — это принести с собой паспорт или другой документ, удостоверяющий личность.

Кроме консервативного способа, потенциальные клиенты могут открыть вклад накопительный онлайн с помощью интернета, используя функционал официального веб-сайта банка. Все что нужно вкладчику это только заполнить небольшую анкету, где указывается только ФИО и контактные данные.

После того как клиент получит реквизиты счета он может перевести туда деньги, как со счета открытого в том же банке, так и с другого финансового учреждения. Недостатком последнего варианта является наличие комиссий за операцию перевода.

Поэтому удобней открывать накопительные счета действующим клиентам банков. Обычно у них есть доступ к своему личному кабинету через интернет- или мобильный банкинг. А там они дистанционно могут провести любые операции, в т.ч. открывать счета, регулярно пополнять их на определенную сумму.

Кстати, чтобы повысить привлекательность онлайн вклада, многие банки предлагают повышенные процентные ставки (в среднем от 0,1 до 0,5 п.п.) клиентам при условии, что он открыл вклад через интернет или воспользовавшись банкингом.

Зачем клиентам накопительный счет

Обычно этот банковский продукт идет в комплексе услуг при открытии дебетовой карты. Для клиента польза в его наличии очевидна, так как по накопительному счету процентная ставка выше, чем начисления процентов на остаток по пластиковой карте. На практике начисления процентов на остаток по зарплатной карте или простой дебетовой отсутствует вовсе. Если клиент зарплатный, накопительный счет или вклад возможен по повышенной процентной ставке.

Наличие накопительного счета дисциплинирует клиента в тратах. При помощи этого финансового инструмента клиент оставляет на карте остаток для повседневного использования, а излишки отправляет на накопительный счет.

Накопительный счет дает возможность хранить крупные суммы не на карте в целях безопасности. В наше время мошеннические действия с картами приобрели повсеместное распространение. Разделение приходящих на карту сумм спасло уже многих людей от потери денег.

В случае срочной надобности клиент может воспользоваться интернет-банком или мобильным приложением и вывести нужную сумму со счета или перевести в другой банк.

Что такое капитализация процентов

Под капитализацией подразумевается то, что начисленные деньги прибавляются к основному телу вклада каждый месяц, квартал или год. В следующий отчётный период проценты по депозиту начисляются уже на увеличенную сумму. В результате клиент получает всё больший доход.

Такая система расчёта ещё называется «сложными процентами». В противовес капитализации ставится система с простыми процентами, когда доход прибавляется лишь в конце действия договора. При обычной ставке в 5 % годовых капитализация может увеличить доходность. В зависимости от срока действия договора эффективная процентная ставка может вырасти до 5,3 % годовых.

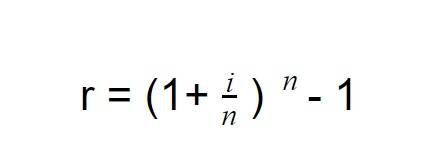

Для расчёта процентной ставки с учётом капитализации используют следующую формулу:

r — эффективная процентная ставка

i — годовая процентная ставка, определяется в десятичном виде (например, при 5 % нужно 5/100 = 0,05)

n — число периодов начисления процентов в году.

Для наглядности рассчитаем эффективную процентную ставку для вклада «Победа+» от Альфа Банка. По условиям договора базовый годовой процент 6,2 %.

Пополнив счёт на сумму 100 тыс. рублей и заключив договор на один год, клиент получит следующую процентную ставку с учётом ежемесячной капитализации:

Расчет совпал с данными на сайте

Как видно, эффективная процентная ставка с учётом капитализации выше заявленной в договоре.

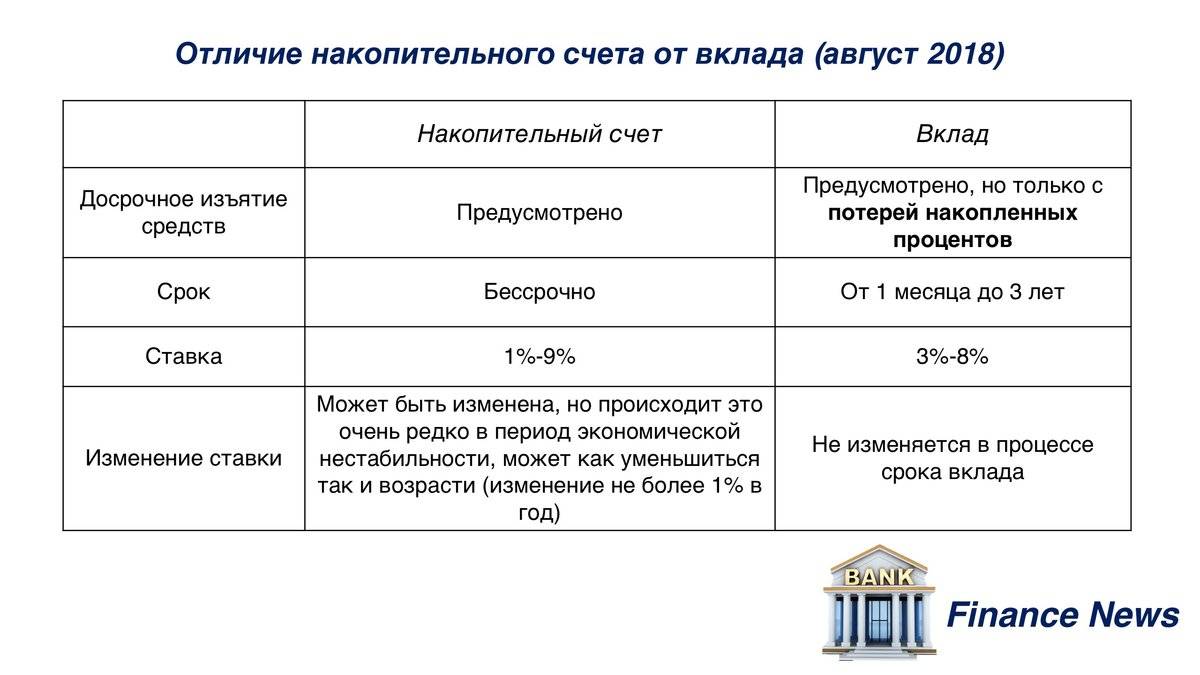

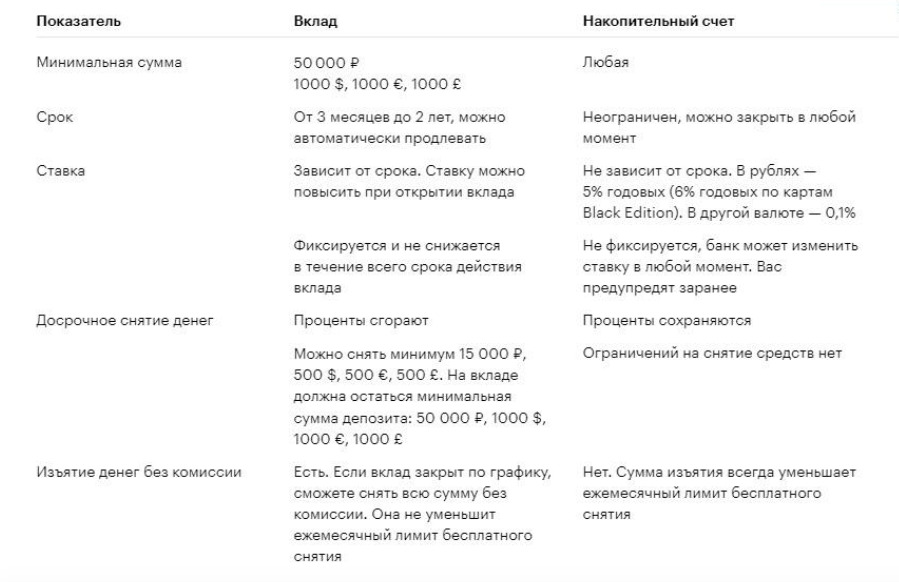

Чем вклад отличается от накопительного счета?

Основное отличие заключается в условиях по обоим продуктам. Накопительные счета не имеют срока действия, в отличие от банковских вкладов, которые открываются на определенный срок. Средний срок действия банковского депозита — от 6 месяцев до одного года. Счет открывается без конечной — клиент им пользуется столько времени, сколько потребуется. Остальные отличия:

Низкая процентная ставка — у счетов проценты ниже, чем по вкладам, при этом разница может быть достаточно ощутимой.

Свободное распоряжение средствами — счета можно пополнять, совершать с ними расходные операции, без ограничений, которые предусматриваются по банковским вкладам.

Для открытия вклада требуется минимальная сумма — накопительный счет открывается при любой сумме.

Помимо этого, отличие вклада от накопительного счета заключается в нефиксированной процентной ставке. По вкладам ставка не изменяется с момента заключения договора и до его закрытия. С накопительными счетами кредитные организации используют иную практику — начальная ставка может изменяться банком при условии, что клиент об этом будет заранее предупрежден.

Следовательно, по вкладам клиент не имеет возможности распоряжаться собственными средствами в пределах определенного срока, а при открытии накопительного счета доступны любые операции, без ограничений. В случае досрочного закрытия вклада, клиенту не выплачиваются проценты, предусмотренные договором. Накопительный счет может закрываться в любое время, и это никак не сказывается на его первоначальных условиях. Простыми словами: счет — это бессрочный вклад, с меньшей процентной ставкой, но без каких-либо ограничений в плане пользования собственными средствами.

Главные отличия

Накопительный счет открывается с условием оплаты разовой комиссии банку или без нее, а закрывается моментально или может быть бессрочным. При закрытии счета проценты за последний месяц обычно не насчитываются, поэтому выгодно дождаться конца месяца, чтобы не потерять их. Обслуживание, как правило, бесплатное. Можно пополнять средства и снимать в любом размере, кроме обусловленного договором минимального остатка. Проценты насчитываются в некоторых банках ежедневно на фактическую сумму средств на счете, а иногда ежемесячно на минимальную сумму остатка в течение месяца. Процентная ставка по накопительному счету ниже, чем у срочных вкладов, но выше, чем у вкладов до востребования.

Многие банки предлагают всегда срочные вклады и вклады до востребования. Любой из них оформляется на определенную сумму, которая не может изменяться в период действия договора.

Срочный вклад, в отличие от накопительного счета, имеет строго установленный период и выгодную процентную ставку. Денежные средства нельзя пополнять. В случае досрочного расторжения договора теряются проценты, а выплачивается очень низкий процент, прописанный в договоре. На расторжение может уйти 2-3 дня.

Вклад до востребования не имеет периода и возвращается в любое время, как только вкладчику понадобятся вложенные средства. Ставка минимальна, поэтому этот вариант стоит больше расценивать, как надежное хранение средств, а не способ получения дохода.

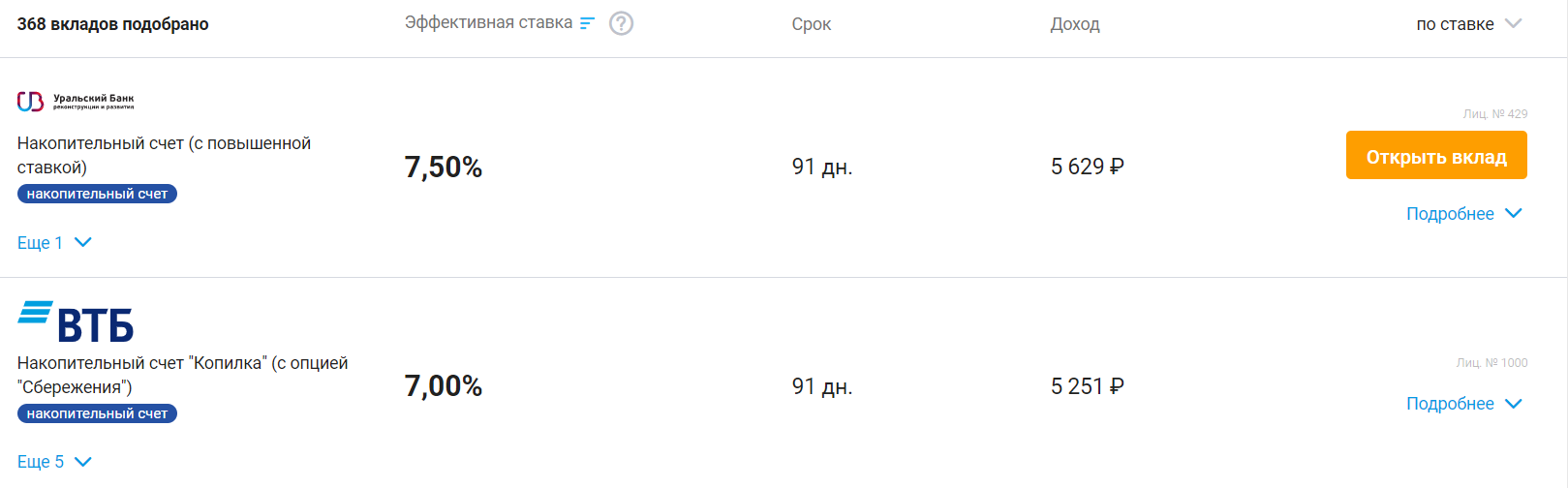

Лучшие накопительные счета в одной таблице

Таблицу можно прокручивать влево и вправо.

«Альфа-счет» от «Альфа-банка»

«Альфа-банк» позиционирует себя как банк для богатых

И неважно, сколько у вас денег. Вы можете стать его клиентом и чувствовать себя «богатым человеком»

Или, по крайней мере, вставшим на этот путь. И мне это нравится.

Сегодня «Альфа-банк» предлагает, на мой взгляд, самые выгодные условия по накопительному счету — 8% годовых бессрочно. На самом деле это небывалое предложение. За все время моего общения с «Альфа-банком» я ни разу не видел такой ставки. Недавно руководство банка заявило, что планирует активно наращивать базу клиентов. И высокая ставка по счету — элемент этого плана.

Единственное условие для получения 8% годовых — вы должны тратить не меньше 10 тыс. руб. по «Альфа-карте». И чтобы открыть «Альфа-счет», вам также потребуется эта карта. Ее обслуживание полностью бесплатно.

Заказать на сайте банка

«Трать и копи» от «Газпромбанка»

«Газпромбанк» начисляет 6,5% по своему накопительному счету «Трать и копи». Чтобы увеличить ставку, вам нужно подключиться к программе лояльности «Процент +». Тогда ставка будет:

- 9% при тратах по карте в месяц от 50 тыс. руб;

- 8,5% при тратах по карте в месяц от 15 тыс. руб.

Кроме того, на сайте банк обещает 9% всем новым клиентам в первые 3 месяца (однако подтверждения этого в документах я не нашел).

Для открытия накопительного счета в «Газпромбанке» необходимо получить дебетовую карту «Умная карта». Ее обслуживание полностью бесплатное.

Заказать на сайте банка

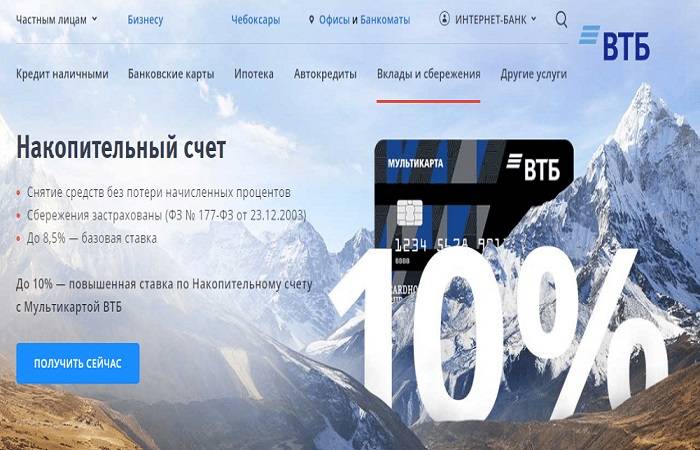

«Копилка» от ВТБ

Когда я выбираю банк, я внимательно изучаю его сервисы. Банкомат рядом с домом сегодня уже не так важен. Но я хочу, чтобы взаимодействие с банком приносило мне удовольствие. У ВТБ с этим все отлично. Поэтому я смело рекомендую этот банк. И особенно тем, кто предъявляет высокие требования к качеству обслуживания.

По накопительному счету «Копилка» банк ВТБ готов выплачивать 8% годовых в первые 6 месяцев. По истечении срока вы можете легко переложить сбережения на счет в другом банке или оставить их в ВТБ, в зависимости от условий на тот момент времени.

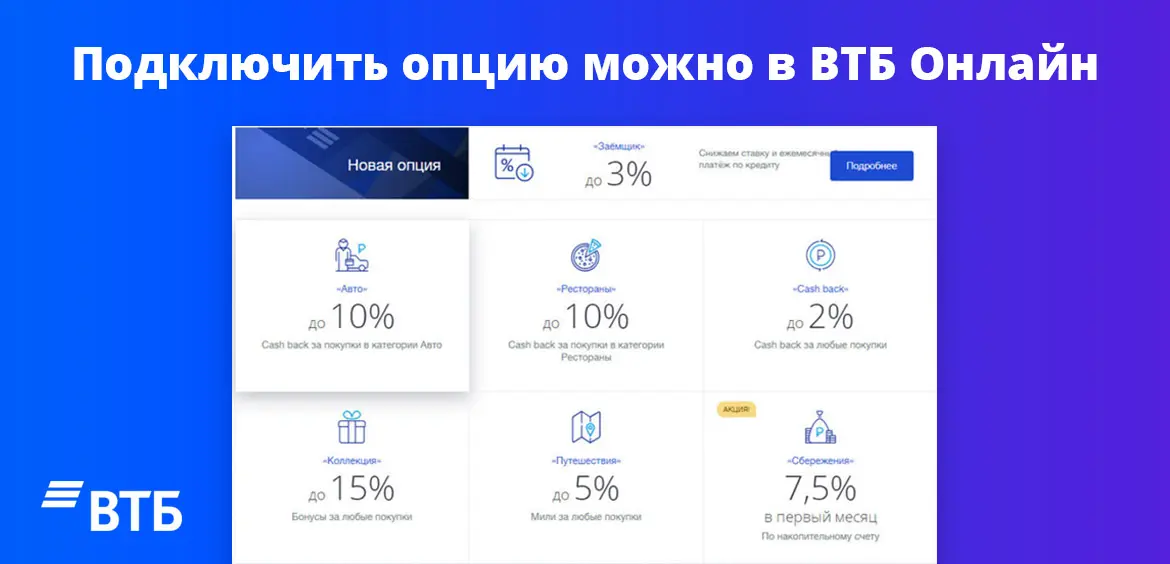

Для получения 8% необходимо подключить опцию «Сбережения» и тратить не менее 10 тыс. руб. в месяц по «Мультикарте».

Единственный минус, если для вас это вообще имеет значение, при выборе опции «Сбережения» вы лишаетесь возможности получать кэшбэк с трат по карте. Если кэшбэк важен для вас, я рекомендую присмотреться к другим предложениям в этой статье.

Заказать на сайте банка

«Акционный» от «Росбанка»

«Росбанк» из тех банков, которые любят замазывать толстым слоем маркетинга истинное положение вещей. Тем не менее, на сегодня у него есть действительно интересное предложение: 10% годовых по накопительному счету, правда, до 31 декабря 2021 г. Далее ставка будет снижена до 7,5% на период до 31 марта 2021 г.

Для того чтобы получить 10% годовых, нужно выполнить 3 условия: открыть счет и пополнить его на сумму не менее 10 тыс. руб; потратить с карты не менее 10 тыс. руб. и поддерживать остаток на счете не менее 10 тыс. руб. до 31 декабря 2021 г.

Для открытия счета нужна карта «МожноВСЕ».

Заказать на сайте банка

Накопительный счет в «Хоум Кредит»

Мне нравится «Хоум Кредит» по двум причинам. Во-первых, он предлагает выгодные условия. Во-вторых, эти условия прозрачны — нет никакой маркетинговой мишуры. И поэтому работать с банком приятно.

До 31.12.2021 г. банк предлагает по своему накопительному счету 8,5% годовых, при условии трат по карте от 10 тыс. руб. в месяц. Далее ставка будет снижена до 5,5%, но не исключено, что банк запустит какую-нибудь новую акцию — благо, он не скуп.

Для открытия счета нужна карта «Польза».

Заказать на сайте банка

Как начисляются проценты по накопительному счету

Принципы начисления процентов по накопительному счету могут быть разными. Но, как правило, доход начисляется на минимальную сумму, которая находилась на счету в течение месяца.

«У накопительного счета есть свои особенности, о которых банки громко не заявляют. Если их не учесть, можно не заработать почти ничего», – предостерегает Светлана Криворучко.

«При открытии счета в первый расчетный период проценты начисляются с момента поступления средств на счет до последнего календарного дня месяца. Поэтому выгоднее всего открывать счет в начале месяца и сразу класть на него крупную сумму. А если счет нужно закрыть, то лучше делать это уже в следующем месяце, иначе минимальный остаток, по которому начислены проценты, составит ноль рублей» – говорит Юлия Афанасьева.

Процент может зависеть от расходов по картам…

Так же очень часто доходность накопительного счета зависит от трат клиента по картам банка. Чем больше расходов, тем выше будет процентная ставка.

… а также от суммы и срока

Некоторые банки придумывают довольно запутанные способы начисления процентов. Например, делят сумму счета на части, начисляя на каждую из них разный процент.

Доходность также часто зависит от срока нахождения денег на счету. Например, в первые три месяца ставка будет низкой, затем будет расти, а через год станет максимальной.

Но проблема в том, что банк может в любой момент изменить процентные ставки накопительного счета в зависимости от экономической ситуации.

Пример из практики

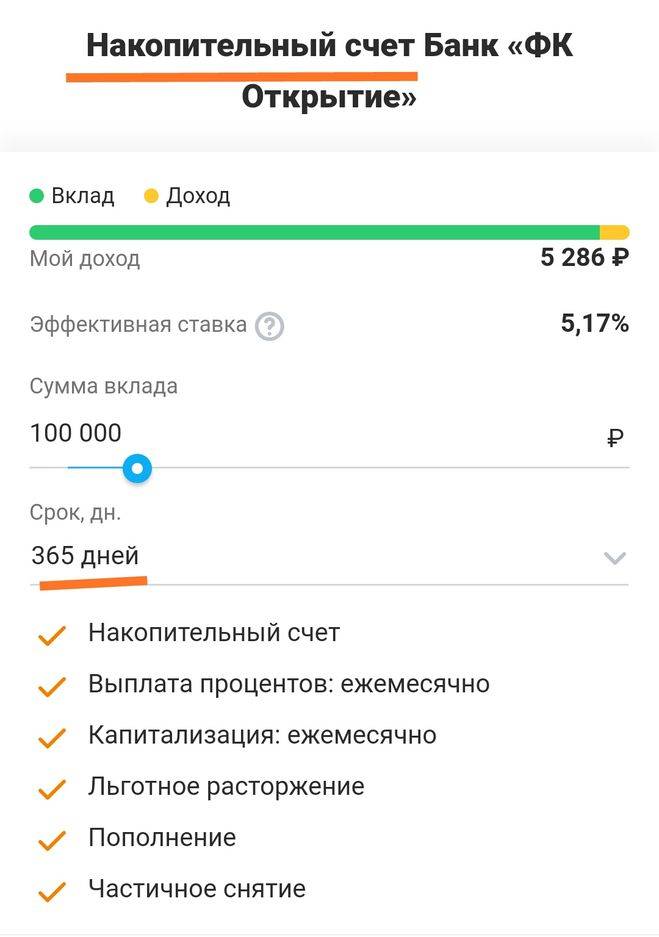

Так, например, произошло с клиентами банка «Открытие». Сначала у счета «Накопительный» ставка через 12 месяцев была 9% годовых, но ровно через год банк снизил ставку на 1%. В результате рекламируемый доход смогли получить только те, кто оформил счет в первый день, да и то за 1 месяц. В дело даже вмешалась ФАС.

«Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их – это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании», – предупреждает Юлия Афанасьева.

Может ли он стать альтернативой вкладу

Когда потенциальный вкладчик оперирует большими суммами, он, конечно, остановит свой выбор на той компании, которая отличается максимальной стабильностью и привлекательностью своих программ. И если накопительная программа по ряду своих основных пунктов выглядит привлекательнее обычного вклада, то почему бы не отдать ей предпочтение.

Если для вас разница в начисляемых процентах не имеет особого значения, а важна возможность съема денег в любой момент, то копилка сыграет роль альтернативы накопительным вкладам.

Получается, что принося в жертву пару процентов, владелец средств значительно повышает шансы на сохранность своих кровных. Да и жизненные ситуации бывают разные, иногда деньги нужны здесь и сейчас.

Кому подойдет счет, а кому — вклад?

Счет подойдет клиентам, которым нужно «передержать» некоторую сумму средств в надежном месте. Например, вы продали дорогостоящую вещь и хотите купить квартиру, но пока не нашли подходящего предложения. В этом случае лучше положить деньги на накопительный счет, ведь неизвестно, когда найдется подходящее жилье — завтра или через месяц. В таком случае оформление даже краткосрочного депозита на месяц может быть сопряжено со сложностями при досрочном расторжении, а с накопительного счета можно снять деньги в любой момент.

Накопительный счет также будет отличной альтернативой банковскому вкладу в случаях, когда клиент планирует активно использовать деньги — снимать и пополнять. У вкладов с аналогичными возможностями довольно низкая процентная ставка, поэтому накопительный счет станет настоящей находкой.

Вклад подойдет клиентам, которые хотят получить максимальную доходность и твердо уверены, что отложенные деньги не пригодятся им в ближайшее время.

Загрузка …

Сколько можно получить по вкладу?

Доходность по обычным вкладам начала расти относительно недавно – когда Банк России начал цикл ужесточения денежно-кредитной политики. И если еще не так давно банки не давали даже 6% годовых по массовым предложениям, сейчас есть вклады и под 8% годовых и даже выше. Учитывая, что ключевая ставка установлена на уровне 6,75% годовых, а инфляция ожидается примерно в тех же пределах, вклад поможет сохранить свои сбережения от роста цен.

Подбирая вклад, нужно учесть ряд положений помимо процентной ставки, которые крайне важны для любого вкладчика:

- срок вклада – обычно чем он больше, тем выше ставка. Измеряется срок в днях, даже если вклад оформляется более чем на год;

- выплата процентов – в конце срока, периодически или с капитализацией. Выплата в конце срока невыгодна тем, что вкладчик рискует попасть под налогообложение дохода (ведь доход собирается за весь срок вклада, который может быть больше года);

- возможность частичного снятия вклада без потери процентов;

- возможность пополнять вклад после открытия;

- минимальная сумма вклада.

Кроме того, стоит оценивать не номинальную ставку, а эффективную. Некоторые банки указывают эффективную ставку, хотя вклад идет с капитализацией – тогда в рекламе процент будет выше, чем номинальная ставка. А еще срок вклада может дробиться на несколько периодов, и процентная ставка из рекламы будет применяться только к одному из них – тогда эффективная ставка будет ниже «рекламной».

А еще в последнее время банки охотно поднимают ставки, если вклад открывается через онлайн-банк. Это несложно, но гораздо выгоднее для вкладчика.

Рассмотрев все предложения по вкладам, мы нашли такие среди самых выгодных:

Сразу несколько крупных банков повысили ставки по вкладам: до 9% годовых и выше

- «ЭкспоКапитал+» в Экспобанке. Банк дает 8,2% годовых при размещении суммы от 30 тысяч рублей на срок в 400 дней. Открыть вклад можно только через платформу маркетплейса «Финуслуги». Ни пополнения, ни частичного снятия, естественно, нет. Более-менее похожую ставку (8,18% годовых) этот же банк дает при открытии вклада «Урожайный» в онлайн-банке, но срок там начинается от 541 дня, и указанная ставка – эффективная с учетом капитализации;

- «6 месяцев» в Хоум Кредит Банке. Банк дает 8% годовых по вкладу, открываемому на сумму от 1 тысячи рублей и всего на полгода. Пополнения и снятия нет, но нет и никаких «сюрпризов»;

- «МКБ. Преимущество» в Московском кредитном банке. Этот вклад тоже нужно открывать только на «Финуслугах», но минимальная сумма – всего 10 тысяч рублей, а срок – 370 дней;

- «Ренессанс Специальный» в банке Ренессанс Кредит. Если открыть вклад в интернет-банке на сумму от 100 тысяч рублей, то при сроке от 367 дней вкладчик получит 7,75% годовых. Пополнения и частичного снятия нет, проценты зачисляются в конце срока;

- «ДОМа лучше» от банка «Дом.РФ». Клиент получит 7,5% годовых, если откроет вклад на сумму от миллиона рублей на 1100 дней. Если срок или сумма меньше, будет меньше и ставка.

Каждый из банков (впрочем, как и все универсальные банки в России) входит в систему страхования вкладов. Это означает, что вложения клиентов на сумму до 1,4 миллионов рублей полностью защищены и будут возвращены за счет АСВ, если банк окажется несостоятельным.

Режим получения дохода

Оба рассматриваемых нами банковских продукта обычно открывают не только для сохранения денежных средств, но и для их приумножения, поэтому многих интересует вопрос «Что лучше: накопительный счет или вклад, с точки зрения получения дохода?» Однозначно ответить на него довольно сложно – все зависит от конкретной ситуации.

Процентные ставки по счетам и вкладам на сегодняшний день, в среднем, одинаковы. Но, если в случае с вкладом, ставка, обозначенная в договоре, не может быть изменена ни в коем случае, то проценты по накопительным счетам банк может менять по своему усмотрению. Клиента, конечно, уведомят об изменениях, но оспорить их он не сможет.

Далее, начисление процентов на сумму вклада производится, исходя из его условий. Возможны следующие варианты:

- ежемесячная капитализация процентов;

- начисление дохода за все месяцы действия однократно, в момент закрытия продукта;

- ежемесячный перевод процентов на банковские счета или карты, указанные пользователем.

У накопительных счетов механизм, с одной стороны, проще: начисленные проценты капитализируются каждый месяц. Но, с другой стороны, многие банки начисляют их не на общую сумму счета, а на минимальный остаток по нему в течение месяца. Для примера – если у вас на счете было 30 000 рублей, вы сняли 20 000, а на следующий день вернули их обратно, процент в конце месяца будет начислен только на 10 000 рублей.

Зато многие банки применяют практику увеличения процентных ставок по накопительным счетам:

- с увеличением срока их использования;

- с ростом суммы на счете.

Словом, однозначно сказать, что один из продуктов будет более выгодным, чем другой, довольно сложно.

Как открыть вклад или накопительный счет?

И вклад, и накопительный счет можно открыть разными способами по усмотрению клиента:

- Оформление в офисе, когда клиент лично приходит в банк с паспортом, подписывает заявление на оформление вклада/счета, вносит деньги

- Оформление в интернет-банке. В этом случае оформление вклада/счета происходит в личном кабинете интернет-банка после авторизации. Клиенту нужно совершить ряд действий, подтвердить открытие, перевести деньги с другого счета в банке или с другого банка.

- В мобильном приложении через личный кабинет.

Чаще всего за дистанционное оформление в интернет-банке клиенту полагается увеличение процентной ставки или уменьшение минимальной суммы вклада.

Как работает банковский вклад

Интересуясь вопросом, чем накопительный счёт отличается от вклада, необходимо понять, что такое банковский вклад. Система банковских вкладов крайне проста: клиент передаёт компании определённую сумму на фиксированный период, после чего забирает деньги с начисленными процентами. Банковские вклады бывают нескольких видов, и накопительный счёт в какой-то степени тоже является одним из вариантов такого договора.

Проценты по банковскому вкладу начисляются по следующей схеме: за основу берётся не месяц или год, а фиксированный промежуток времени, на который вы делаете вклад. То есть, вложив в банк 10 тыс. рублей на 5 месяцев под 8 процентов, по истечении оговорённого срока вы получите всего 800 рублей. Согласитесь, это далеко не самый выгодный вариант, и получить реальную прибыль от такого вклада могут только люди, изначально располагающие огромными капиталами. Например, сделав вклад на один миллион под 5%, за полгода можно дополнительно получить 50 000 тысяч.

Проценты по банковскому вкладу всегда будут больше, чем по накопительному счёту

Преимущества и недостатки

Итак, обращая внимание на плюсы банковских вкладов, стоит выделить надёжность и гарантию сохранения собственных средств. Также следует отметить доступность и простоту использования, так как открыть такой счёт сегодня можно в любом крупном банке за несколько минут

Сделав вклад один раз, вы на определённое время можете забыть об этих деньгах, зная, что они находятся в целости и сохранности. По истечении указанного в договоре срока вы просто заберёте вложенную сумму с процентами.

Что касается минусов, то банковские вклады имеют крайне низкие процентные ставки, и поэтому получить реальную выгоду могут только люди, имеющие большие деньги. Иногда проценты настолько маленькие, что даже инфляция, о которой тоже не стоит забывать, превышает сумму ожидаемого дохода. В итоге, клиент уходит в минус, потеряв определённую часть вложенных средств.

Вклад

Этот способ получения дохода безопасен и доступнен каждому. Доходность по вкладам, за последние два года, снизилась в два раза и колеблется в диапазоне 6–7 %. По сравнению с акциями и облигациями доход невелик. Зато риск потери денег и неполучения законных процентов у вкладчиков гораздо ниже, и даже стремится к нулю.

Вклад (или депозит) – это валютный или рублевый счет, который открывается в пользу физического или юридического лица на зафиксированный в договоре срок и под указанный процент. На депозите вкладчик размещает денежные средства и хранит согласно оговоренному сроку. Клиент, доверивший банку свои деньги, в любой момент может их снять и забрать. Условия расторжения договора вклада оговорены заранее, и клиент банка о них уведомлен.

Результаты сравнения — что же выбрать?

Рейтинг инструментов по доходности при сумме вклада 100 тыс. рублей

- Место. Доходная карта Тинькофф — 1503 рубля

- Место. Вклад Тинькофф — 1381 рубль

- Накопительный счет — 1251 рубль.

Если вы хотите хорошую доходность — ваш выбор в случае банка Тинькофф — дебетовая доходная карта.

Возможно для других банков другие ставки, но для Тинькофф это так. Нужно выбирать карту с хорошим процентом начисления на остаток.

Ключевое отличие вклада от дебетовой карты и накопительного счета — стабильность ставки на срок вклада! В случае карты и счета банк может поменять ставку в любой день и ваша доходность уменьшится.

Из вышесказанного хочу сделать следующие выводы:

- Если бы у меня были только 100 тыс. рублей, а бы выбрал доходную карту Тинькофф и совершал бы покупки по ней. Это наиболее удобный и доходный вариант для меня.

- А вот если бы у меня был 1 млн. 100 тыс., то я бы оставил на карте 100 тыс. рублей, а 1 млн. положил бы на накопительный счет. Сумма на карте позволила бы мне расплачиваться в любом месте, получать кешбек. При этом при компроментации карты потерять 100 тыс. рублей лучше, чем сразу всю сумму 1.1 млн. рублей.Если бы деньги на карте закончились, то я бы без труда переложил их с накопительного счета за пару минут. По моему мнению — карта + накопительный счет очень удобно и лучше чем вклад. Деньги всегда под рукой и не нужно ждать сутки.

- Если вы боитесь за сохранность своих денег — ваш выбор вклад. Там максимальная сохранность и защищенность. Некоторые банки предлагают вклады, можно открыть и закрыть только в вашем присутствии. Риск снятия денег с вклада мошенниками минимален.

Срок размещения

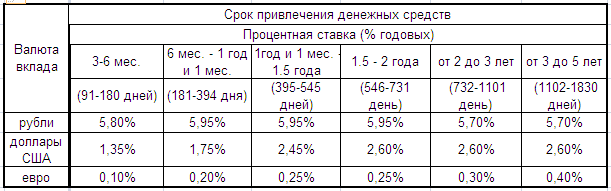

- До востребования. Этот вклад клиент может забрать из банка в любой момент, когда ему заблагорассудится. Процентная ставка по таким вкладам минимальна и составляет до 0,5 % годовых. Процент – это то, чем отличается вклад от накопительного счета. Условия размещения сильно разнятся. Обычно сумма не должна быть меньше минимальной разрешенной по остатку на вкладе, чтобы начислялся процент. Договор оформляется без срока давности, и процент банк имеет право изменять в одностороннем порядке. Часто используют при заключении сделок или транзите крупных сумм. Предполагается вероятность внезапной востребованности денежных средств. Поэтому доступ к ним всегда открыт.

- Срочный вклад. При размещении денег на этом виде депозита с клиентом заранее обсуждается и фиксируется в договоре срок и процент. Сроки по депозитам составляют от одного месяца до пяти лет. При желании у клиента есть возможность вывести денежные средства, но, как правило, это не выгодно. Вкладчик теряет весь процент, либо некоторую его часть. Цель размещения не будет достигнута.

Преимущества и недостатками накопительных счетов

К плюсам накопительных счетов можно отнести:

- Удобные условия для размещения и использования средств (нет ограничений). Накопительный счет имеет те же функции, что вклад «До востребования», но ставка здесь значительно выше.

- Счета страхуются государством на сумму до 1.4 млн. руб.

- Относительно высокая процентная ставка, если сравнивать ее со ставкой по вкладам с большими возможностями

- Ежемесячное или ежедневное начисление процентов с капитализацией

Минусы накопительных счетов:

- К относительным недостаткам можно отнести процентную ставку. По сравнению с самыми высокодоходными вкладами ставка по накопительным счетам ниже, а значит, доходность тоже снизится.

- У многих банков по накопительным счетам ставка начисляется на минимальную сумму вклада, которая постоянно находится на счету. Например, вы открыли счет и внесли туда 100 тыс. руб., а уже через несколько дней сняли 50 тыс., а через неделю вернули. В итоге процентная ставка может быть начислена только на 50 тыс. руб., которые постоянно находились на счете на протяжении всего месяца. Чтобы этого не случилось, нужно выбирать накопительный счет с ежедневным начислением процентов и внимательно изучать дополнительные условия.

- Некоторые банки вводят ряд ограничений на вывод денег с накопительного счета. В этом случае клиенту запрещается снимать деньги, совершая перевод со счета на счет в другой банк или на карту напрямую. Для этого владельцу счета предлагают сначала вывести деньги с накопительного счета на карту или счет того же банка и только потом на сторонние счета.

Ниже представлены 3 лучшие накопительные счета на сегодня:

Условия накопления

Пополняемые

С снятием

Капитализация

Все банкиХоум КредитАО АЛЬФА-БАНК

Все категорииНакопительный счет

Накопительный счет свыше 3 млн. при сумме покупок от 10 тыс. Хоум Кредит

Минимальная сумма

3 000 000 ₽

Ставка,%

8.5

Срок, мес

1

Начисление %

Ежемесячно на дату вложения

С пополнением С частичным снятием С капитализацией

Накопительный Альфа счет при тратах от 10 тыс. АО АЛЬФА-БАНК

Минимальная сумма

0.01 ₽

Ставка,%

8

Срок, мес

Начисление %

В конце срока

С пополнением С частичным снятием С капитализацией

Альфа-Счет Премиум АО АЛЬФА-БАНК

Минимальная сумма

1 000 000 ₽

Ставка,%

8

Срок, мес

1

Начисление %

Ежемесячно на дату вложения

С пополнением С частичным снятием С капитализацией

Пополняемые вклады Сбербанка

Сбербанк предлагает несколько видов продуктов, которые могут быть пополнены и их можно накапливать.

- «Пополняй» — можно откладывать деньги и накопить необходимую сумму, оформление возможно в национальной и иностранной валюте. Минус в том, что максимальный срок размещения не может превышать 3 лет. Согласно условиям, минимальный вклад составляет 3 месяца, а ставка по процентам определяется в зависимости от того, какая валюта и на какой срок сделан вклад. Минимальная сумма, которую можно внести составляет 1000 рублей, а максимальная 100000 долларов.

- «Для пенсионеров» — преимущество в том, что здесь максимально высокая депозитная ставка (все зависит от суммы размещения). Но размер депозита ограничивается 10-кратной величиной суммы, которая была положена в начале. Автоматически включается пролонгация.

- «Управляй» — основное преимущество заключается в том, что можно снимать часть денег, не опасаясь потерять проценты. Но минимальный взнос составляет 30000 рублей или 1000 в иностранной валюте. Если нужно снять часть средств, то это можно сделать в пределах неснижаемого остатка.

Как открыть?

Чтобы открыть вклад, достаточно просто посетить офис кредитно-финансового учреждения и предъявить свой паспорт

Являетесь или являлись ли Вы клиентом данного банка – не важно. Кроме личного документа, ещё понадобится заявление, бланк которого предоставляют прямо в отделении – там же оно и заполняется

Вдобавок клиент должен определиться с тарифом и пополнить баланс.

Паспорт, заявление, выбор тарифа, внесение денег – и вклад открыт.

Накопительные же счета обычно открывают исключительно для своих клиентов. Без уже оформленной дебетовой карточки завести НС не выйдет. Для многих это минус. Но есть и плюс: вносить деньги на счёт сразу после открытия не обязательно – баланс может пустовать даже год-два и больше.

Создать свой НС можно в офисе или через онлайн-банкинг. Как правило, при втором варианте пользователь получает в качестве поощрения более высокую ставку. Документы всё те же – паспорт и заявление.

Заключение

Обе программы, предоставляемые банком, имеют ряд недостатков и преимуществ.

Поэтому необходимо ответить для себя на ряд вопросов, чтобы принять правильное решение:

- Что важнее — сохранить свои собственные средства или приумножить их при помощи получения процентов.

- Нужна ли будет оставленная сумма раньше указанного срока. Если такая ситуация возможна, стоит воспользоваться сберегательным счетом или же вторым продуктом на более лояльных условиях.

Изучая имеющиеся на рынке варианты и программы, стоит также ознакомиться с рейтингом и отзывами клиентов о банке, если они имеются. В такой ситуации можно быть уверенным, что деньги будут в сохранности весь срок действия программы.