Можно ли вернуть деньги за страховку

Даже после подписания заемщиком соглашения в Сбербанке вернуть финансовую защиту по кредиту нецелевого назначения еще возможно. Нельзя точно рассчитать сумму, полагающуюся к возврату. Она зависит от величины взноса и периода обращения.

А вот по ипотеке вернуть страховку не выйдет, поскольку полис оформляется на залог в виде приобретенной квартиры. Если же при этом клиент застраховал свою жизнь, тогда можно рассчитывать на возврат уплаченной суммы.

Законодательная сторона

Заемщик, намеревающийся вернуть страховку по кредиту, может ссылаться на такие законы РФ:

- ГК РФ, статья 958. Если договор предусматривает возврат всего страхового взноса или уплаченной части, заемщик имеет полное право потребовать деньги назад при аннулировании контракта. Кстати, в договоре Сбербанка это положение значится под пунктом 4.

- ГК РФ, статья 1102. Если Сбербанк удержал страховку в качестве комиссионного сбора и не передал страховой компании, заемщик через суд может затребовать полагающуюся ему сумму и добавить к иску моральный ущерб.

- Закон России «О защите прав потребителей», статья 10. Провозглашает право потребителя вернуть в полном объеме страховочные выплаты, если банк ввел заемщика в заблуждение.

- Закон«О правах потребителей», статья 32. Клиент вправе потребовать возврата неиспользованной страховки, когда гасит кредит раньше времени. А согласно статье 29 того же закона, соискателю позволительно отказаться от полиса уже после подписания соглашения с банком, если в программе кредитования выявлены недочеты.

- ГК РФ, статья 359. Этой статьей Гражданского кодекса регламентируется следующее положение: при долгом невозвращении денег по запрошенной страховке на нее начисляются проценты. В итоге компания должна будет выплатить заемщику большую сумму.

Сторона страховой компании

Возврат страховки по кредиту Сбербанку невыгоден, поскольку чреват убытками. На потерю прибыли не настроена ни одна финансовая организация. Поэтому и банковские юристы пытаются всячески отказать обращающимся заемщикам в возвращении страховки по кредиту.

По статистике, лишь малая часть клиентов обращается в суд с иском обязать банк вернуть уплаченные ранее за страхование жизни деньги, хотя закон РФ на их стороне. Это обусловлено правовой безграмотностью граждан, на что и рассчитывает большинство СК.

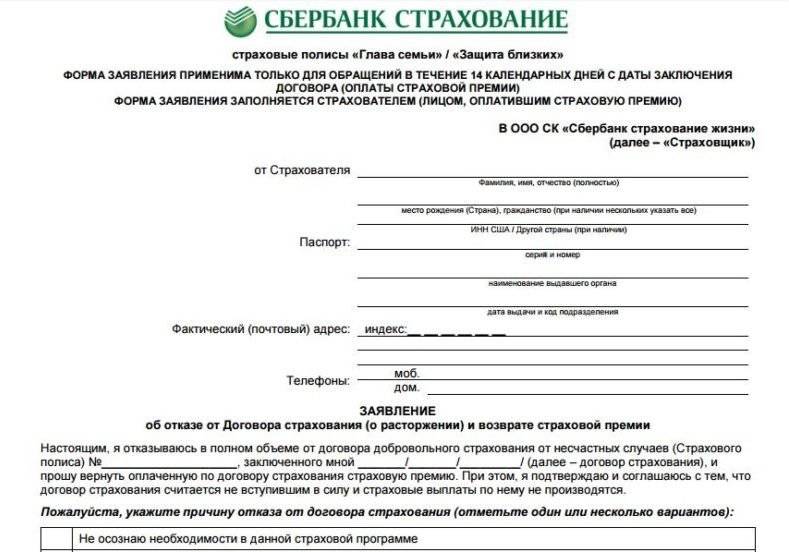

Возможно ли вернуть страховку по кредиту Сбербанка по истечении 14 дней?

Как уже отмечалось выше, при получении кредита в Сбербанке, вы можете быть застрахованы по средствам заключения договора страхования непосредственно со Страховщиком (ООО СК «Сбербанк страхование», ООО СК «Сбербанк страхование жизни»), или же подписать заявление и застраховаться в рамках договора коллективного страхования.

В первом случае, вы выступаете в качестве Страхователя, а, следовательно, не может возникнуть ни каких разночтений Указания ЦБРФ. На отказ от страховки и возврат страховой премии в 100% размере вам отводится 14 календарных дней, если больший срок не предусмотрен договором страхования (а он не предусмотрен). Вы конечно можете попытаться вернуть страховку и по истечении 14 календарных дней, но результат рассмотрения вашего заявления, может вас разочаровать.

Дополнительная информация по возврату страховки по истечении «периода охлаждения» представлена тут.

Во втором случае, вы просто являетесь «застрахованным лицом», Страхователем там выступает СБРФ. Конечно можно сослаться на судебную практику и определение Верховного Суда РФ в котором рассматривался спор с договором коллективного страхования и указать, что Страхователем по этому договору должны выступать вы. Но, как вы, наверное, согласитесь, в этом нет никакой необходимости, т.к. Сбербанк не чинит препятствий в возврате страховой премии и подробно расписывает, как и что нужно предпринять.

И так, согласно п. 4.2 «Условий участия» 14-ый день начинает отсчитываться со дня следующего за днем выдачи кредита, а также о том, что в случае, если 14-ый день выпадает на не рабочий день, заявление можно будет подать в ближайший рабочий день.

В этих случаях «плата за подключение к программе страхования» будет возвращена полностью. Если же за возвратом страховки обратиться по истечении вышеописанного срока, Сбербанк, также может принять положительное решение о возврате платы за подключение. Сумма возврата определяется в индивидуальном порядке.

Страховка по кредиту в Сбербанке: особенности

Прежде чем решить, отказываться от страховки или нет, требуется ознакомиться со следующими моментами:

в выдаче кредита может быть отказано, если гражданин отказался от страховки;

возврат страховки осуществляется в соответствии с нормами Гражданского кодекса;

гражданин может отказаться от страховки и после того, как получит кредит, но должно пройти не более тридцати дней с момента подписания договора;

дожидаться окончания действия страховки не обязательно, ее можно вернуть досрочно, но для этого потребуется соблюсти важное условие – с момента получения должно пройти не более тридцати дней;

если гражданин решил оформить потребительский кредит, то он может не получать страховку;

если речь идет об ипотеке, то недвижимость обязательно нужно застраховать.

Процедура страхования

При страховании кредита в Сбербанке не возникает никаких проблем, так как процесс довольно прост и выглядит следующим образом:

- Для начала нужно выбрать кредитный продукт.

- При беседе с сотрудником банка требуется изъявить о своем желании застраховать кредит.

- Банк дает одобрение.

- Заемщик может воспользоваться услугами сторонней страховой компании или же выбрать компанию-партнера Сбербанка.

- Подписывается договор.

- Осуществляется оплата.

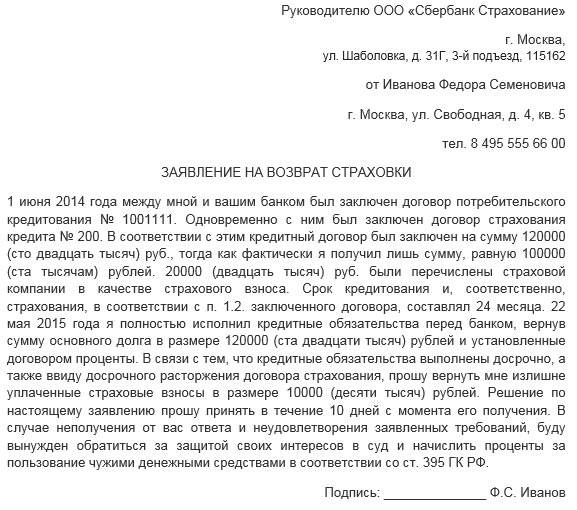

Возврат страховки при досрочном погашении кредита

При досрочном расторжении договора кредитования отдельно пишут заявление на возврат уплаченной страховки.

В случае с ипотекой выплаты рассчитывают исходя из цены страхового полиса на жизнь и здоровье. При этом не имеет значения, на какую сумму был оформлен заем. СК возвращает неиспользуемую часть финансовой гарантии. А вот страховку по залоговой недвижимости вернуть не получится (прописано в контракте и обосновано законом РФ). Забрать страховку по потребительскому кредиту можно на любом сроке выплат.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Клиент пишет заявление в банковском отделении или непосредственно в СК. Если сотрудник не желает принимать заявку, заемщик обращается к руководству.

Возврат навязанной страховки по индивидуальному договору

Индивидуальный договор страхования подразумевает получение полиса на индивидуальных условиях. По потребительским кредитам это страхование от утраты работы, жизни и здоровья. Согласно приведенным выше нормативным актам, а также условиям Сбербанка, покупка полиса не является обязательной, и клиент банка вправе отказаться от дополнительной услуги. Но на практике заемщикам навязывают страхование, аргументируя тем, что отказ приведет к отклонению заявки по кредиту.

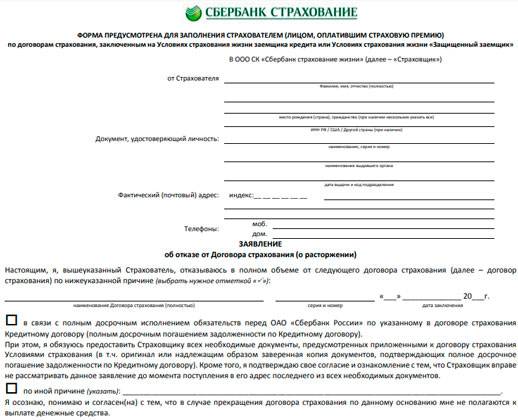

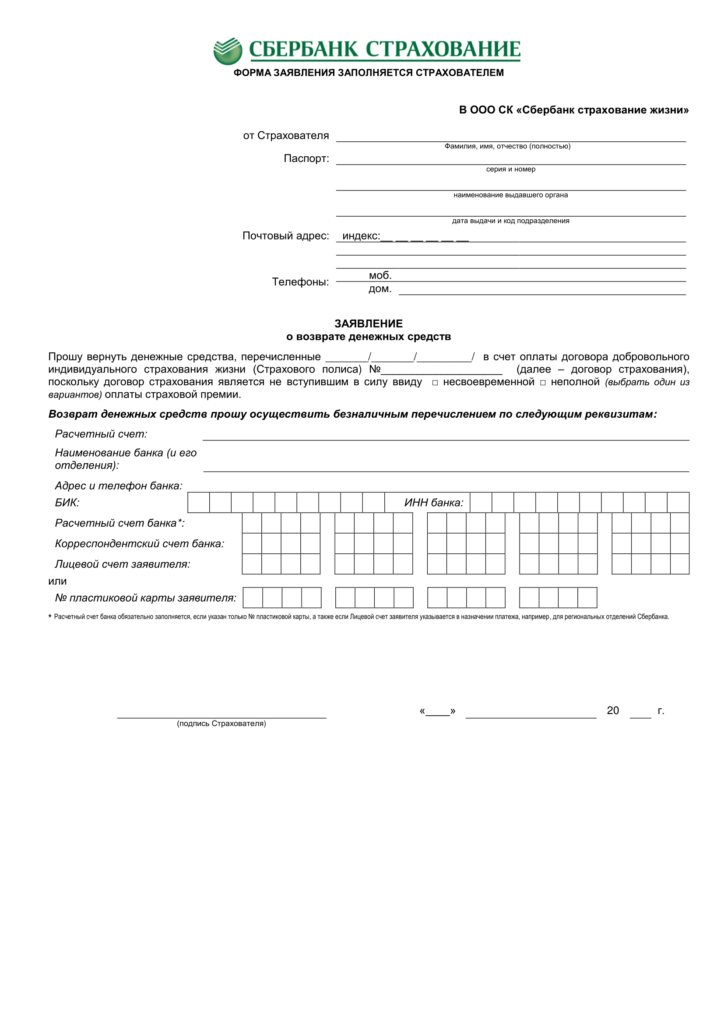

Если страховка была оформлена, то расторгнуть договор можно в любой момент, а вот вернуть потраченные деньги только в течение четырнадцати дней после заключения сделки. Если срок «периода охлаждения» прошел, то возврат уплаченной премии осуществляется на условиях, прописанных в договоре.

Банк не вправе отказать в возврате страховой премии, если прошло менее 14 дней с момента покупки полиса.

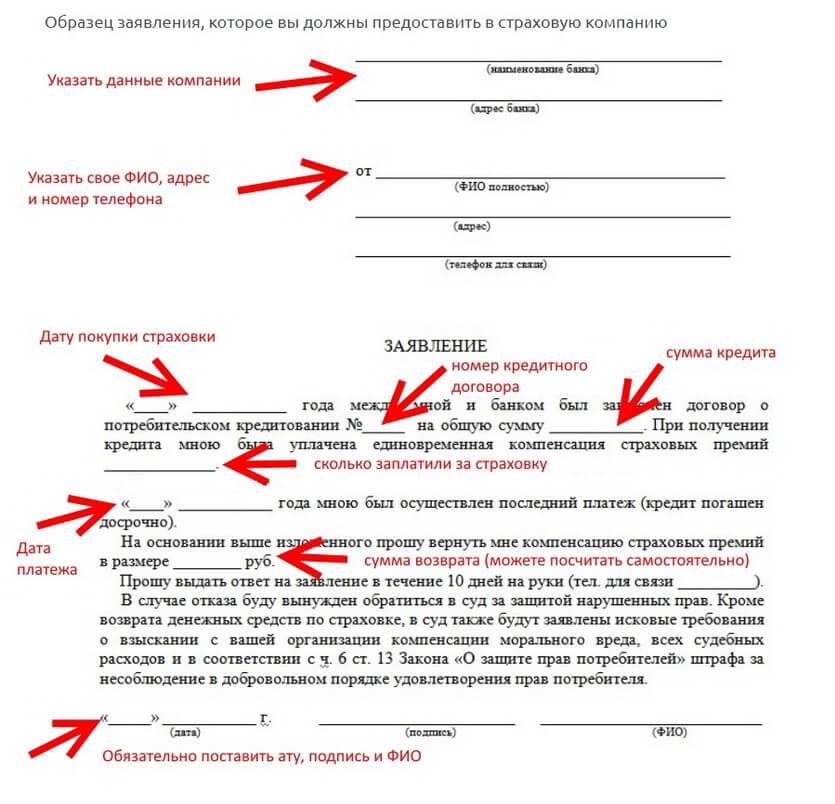

Чтобы расторгнуть договор страхования и забрать премию, необходимо выполнить несколько шагов:

- Изучить договор страхования. Если в графе «Страхователь» указаны Ф.И.О. заемщика, то это говорит об индивидуальных условиях страхования. Значит, возврат страховки возможен и после окончания «периода охлаждения», если это предусмотрено настоящим договором.

- Обратиться именно в страховую компанию, т. к. банк здесь не является одной из сторон сделки, и написать заявление по образцу, приложив копию страхового договора и номер банковского счета для перевода денег.

- Дождаться рассмотрения заявления в течение 10 дней.

- Получить денежный перевод.

Вопросы и ответы:

К каким законам обращаться?

Все условия потребительского кредитования оговорены в законе № 353-ФЗ от 21.12.2013 г. Клиенты, оформившие кредит без предоставления залога, вправе отказаться от страховки в любой момент. В статье 7 указанного закона указывается, что страхование — дополнительная услуга, которая предоставляется по желанию клиента при выдаче беззалоговых кредитов.

Узнать, что кредитополучатель обязан страховать, можно из 935 статьи ГК РФ. Общим нормативно-правовым актом, который регулирует взаимоотношения между сторонами, является закон, регулирующий защиту потребительских прав. В нем оговорена возможность отказа от услуг, в которых клиент не нуждается. Законодательные нормы в 2021 году не менялись.

Куда обращаться?

Решив отказаться от услуг страховой фирмы, клиент должен разобраться, кому писать заявление на возврат страховки по кредиту. При оформлении страхового полиса в банке или присоединении к коллективному страховому соглашению обращаться нужно в финансово-кредитное учреждение. При подписании соглашения непосредственно со страховщиком обращаться придется в страховую фирму.

Если добровольно банковское учреждение, страховая компания отказываются разорвать договор и пересчитать размер ежемесячных платежей либо вернуть оплаченную премию, то придется обращаться в суд. В рамках досудебного урегулирования вопроса можно обратиться в Роспотребнадзор.

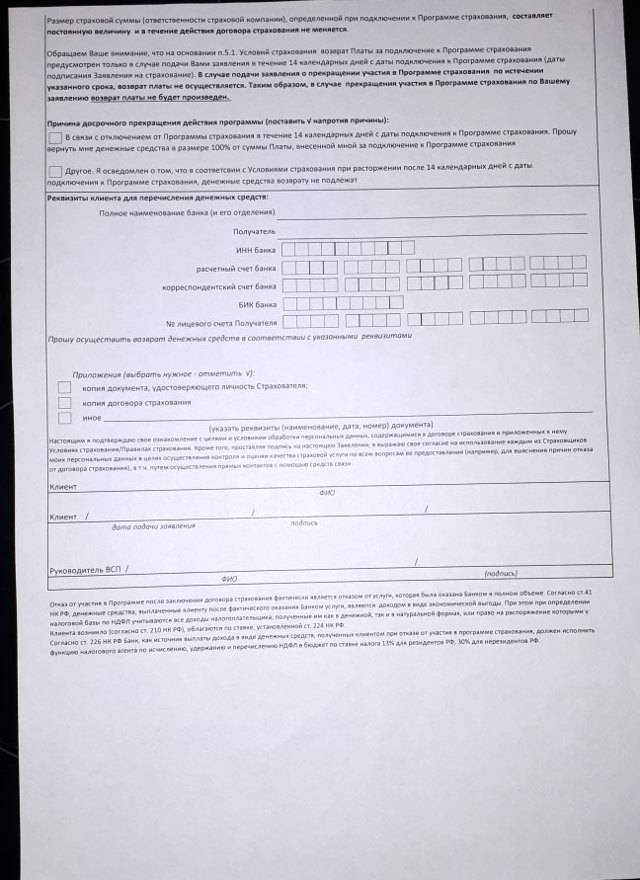

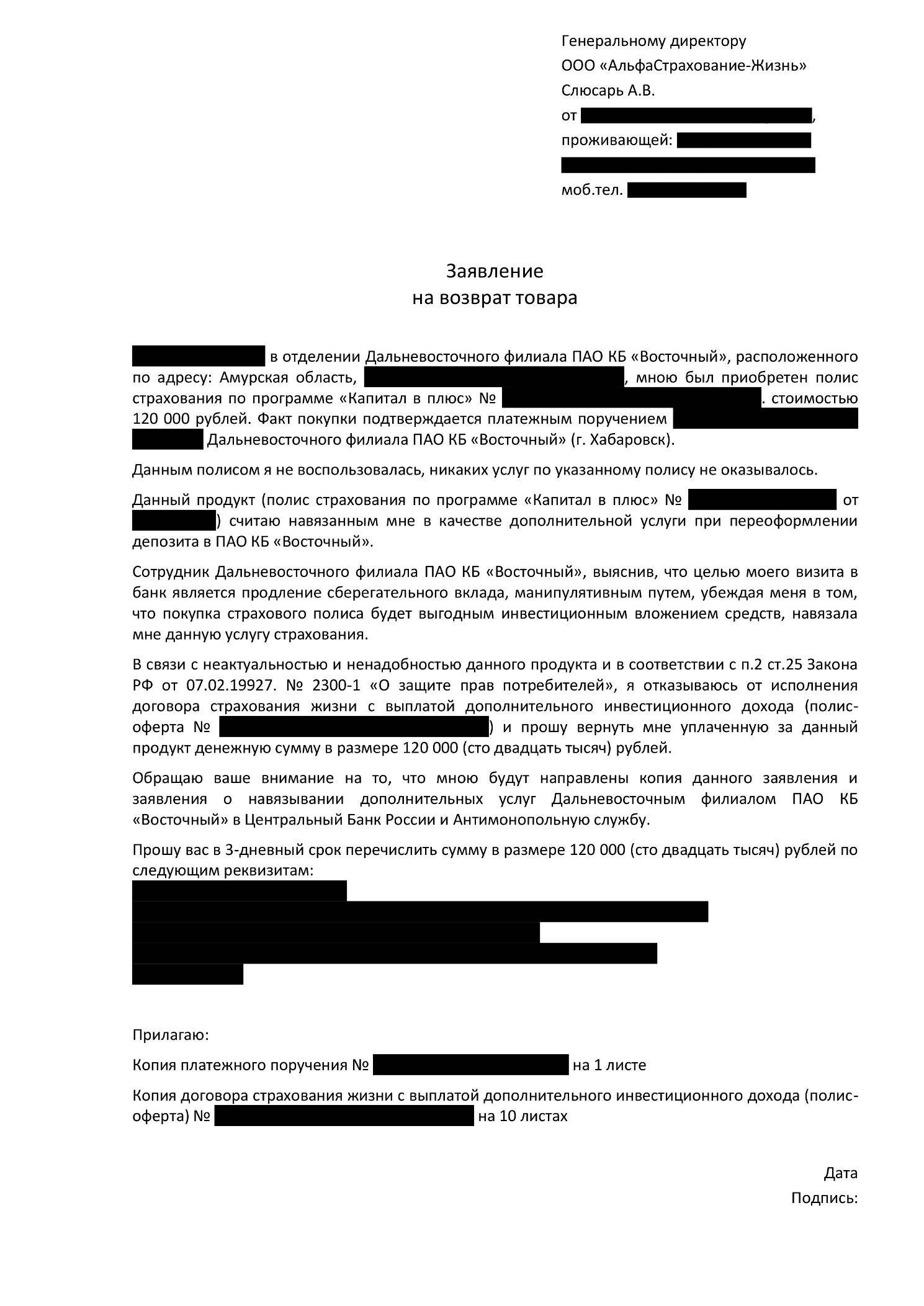

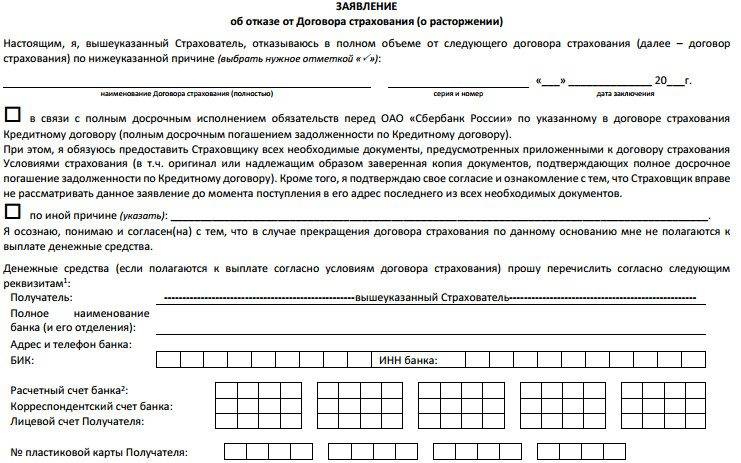

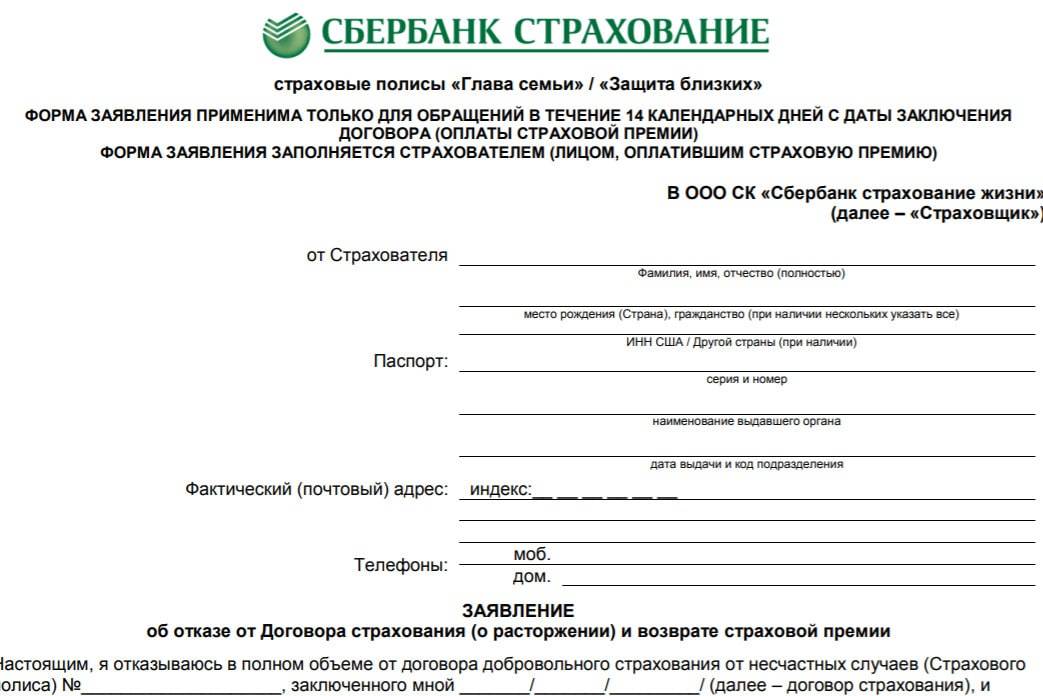

Каким образом и куда подавать заявление на возврат страховки по кредиту?

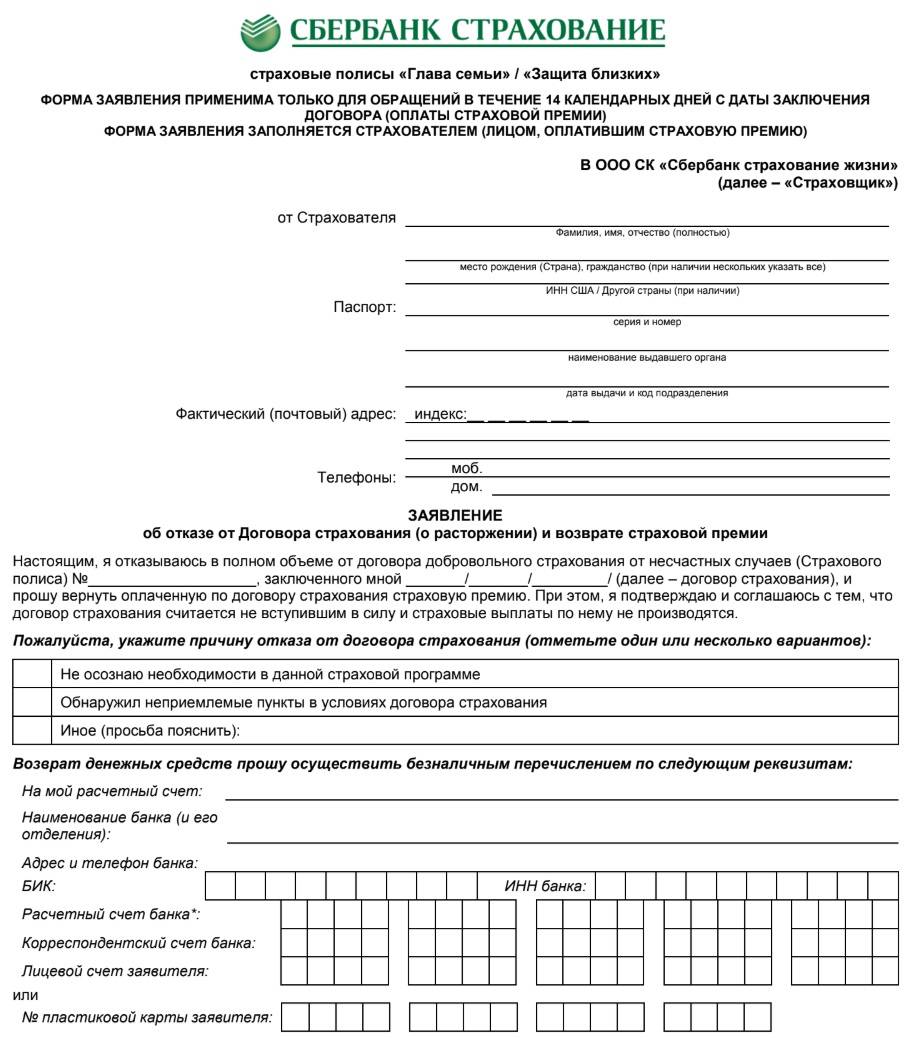

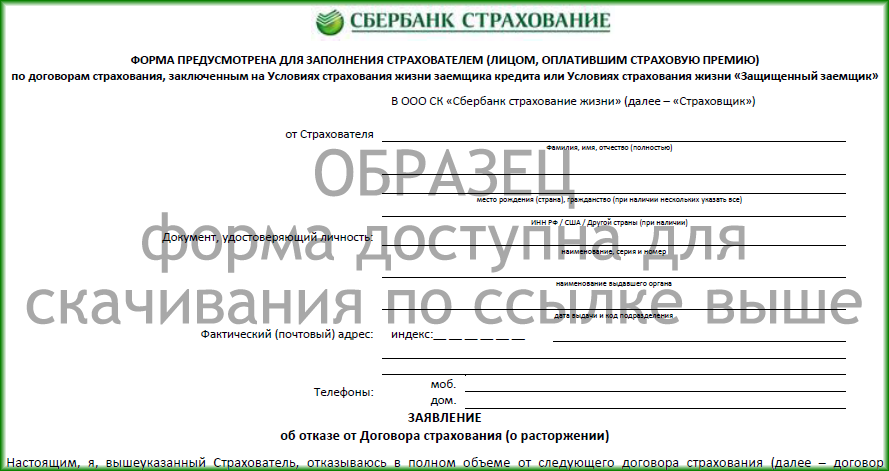

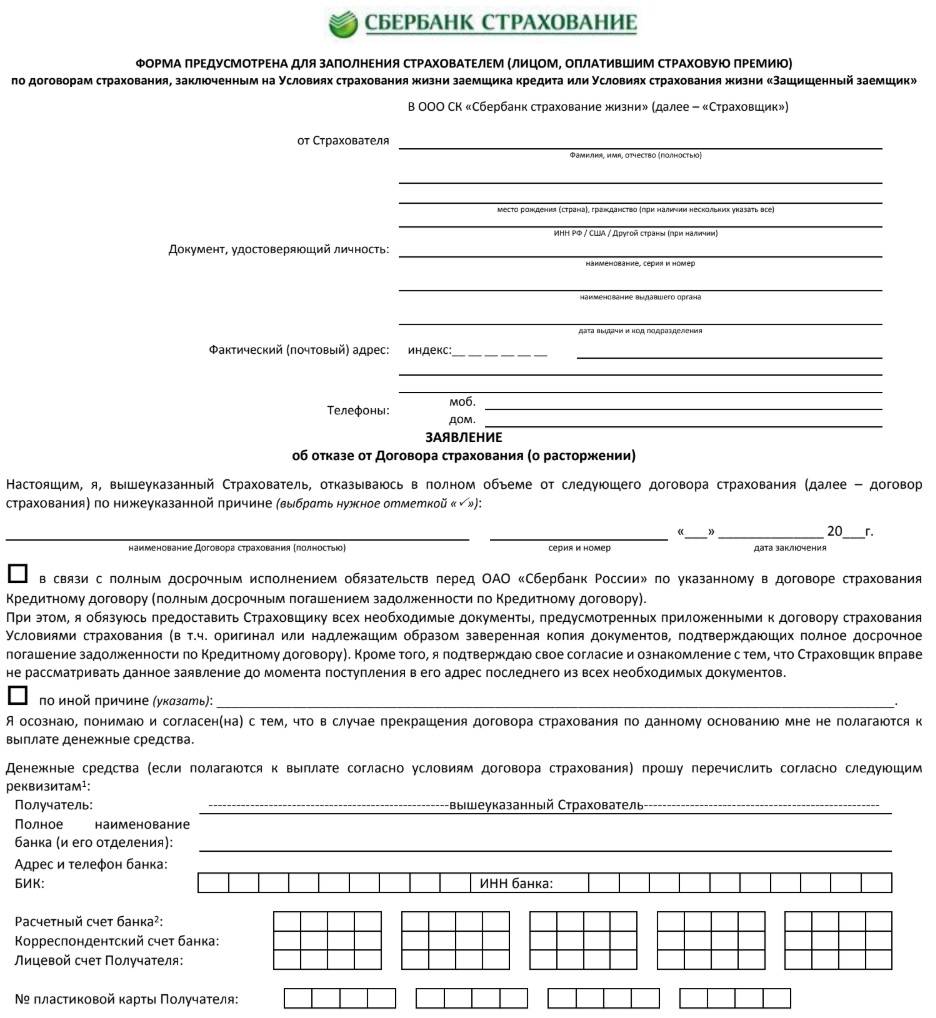

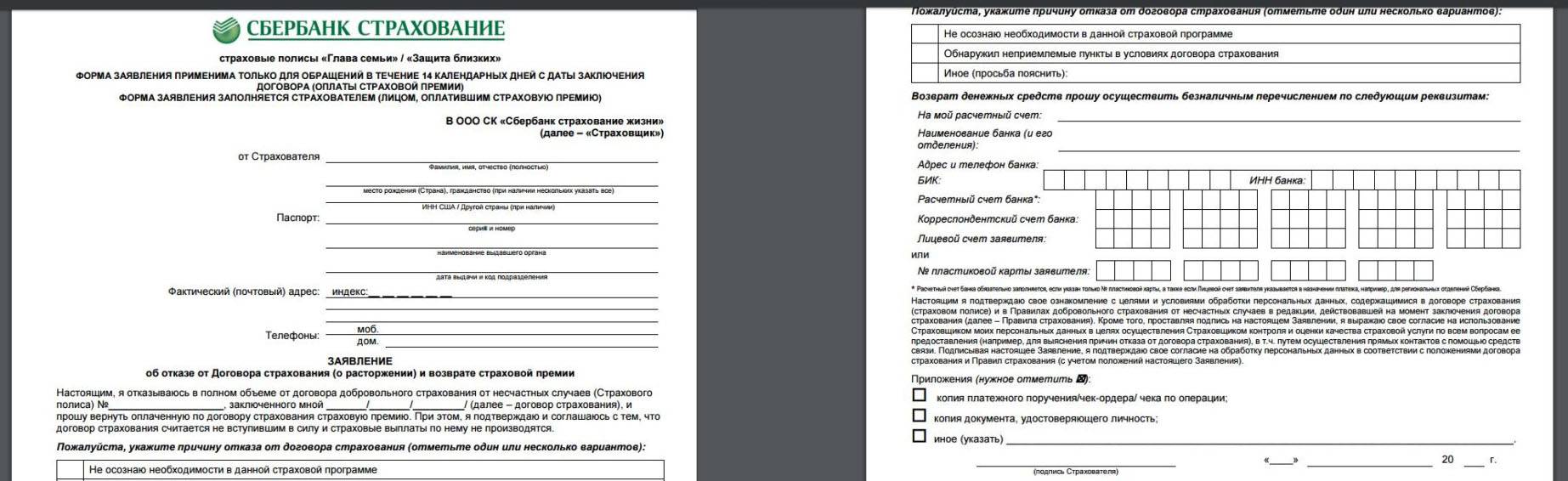

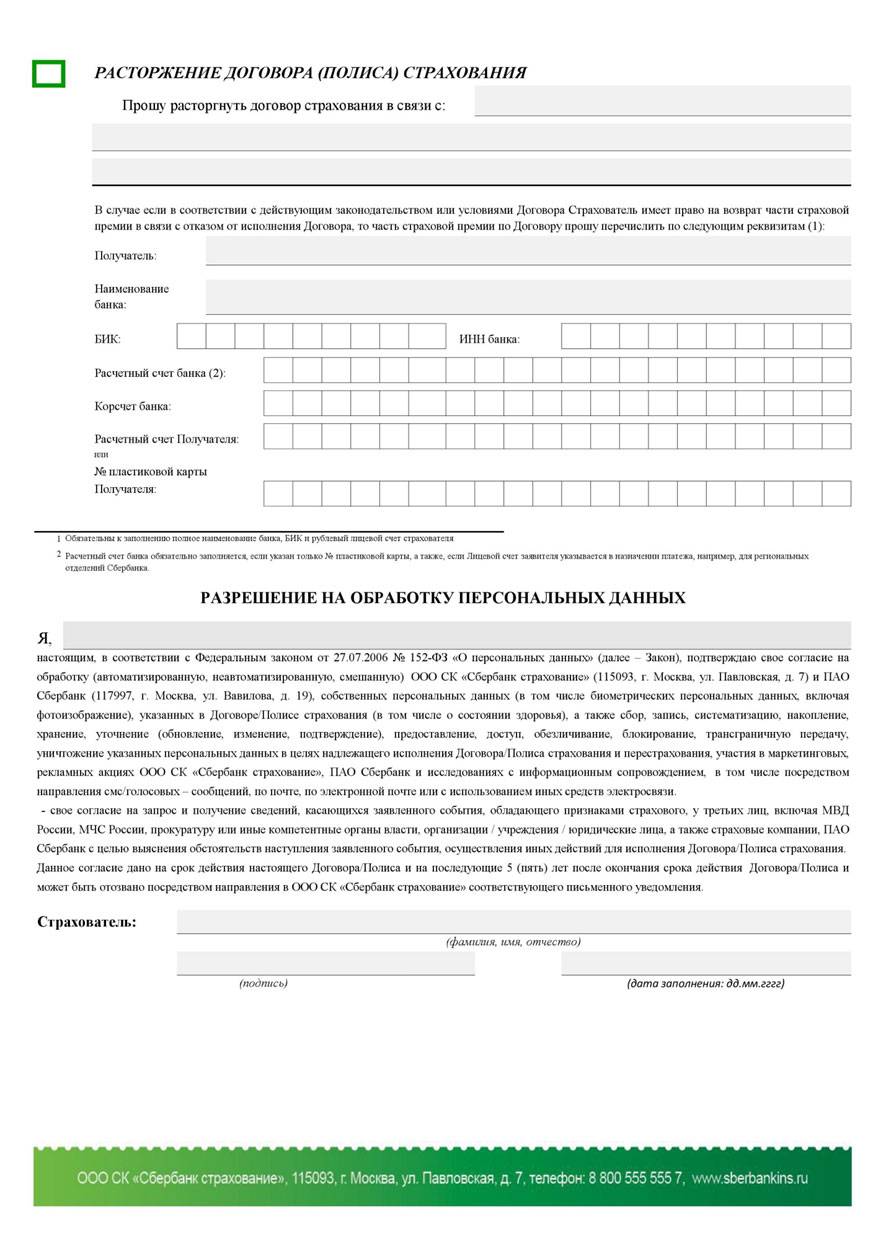

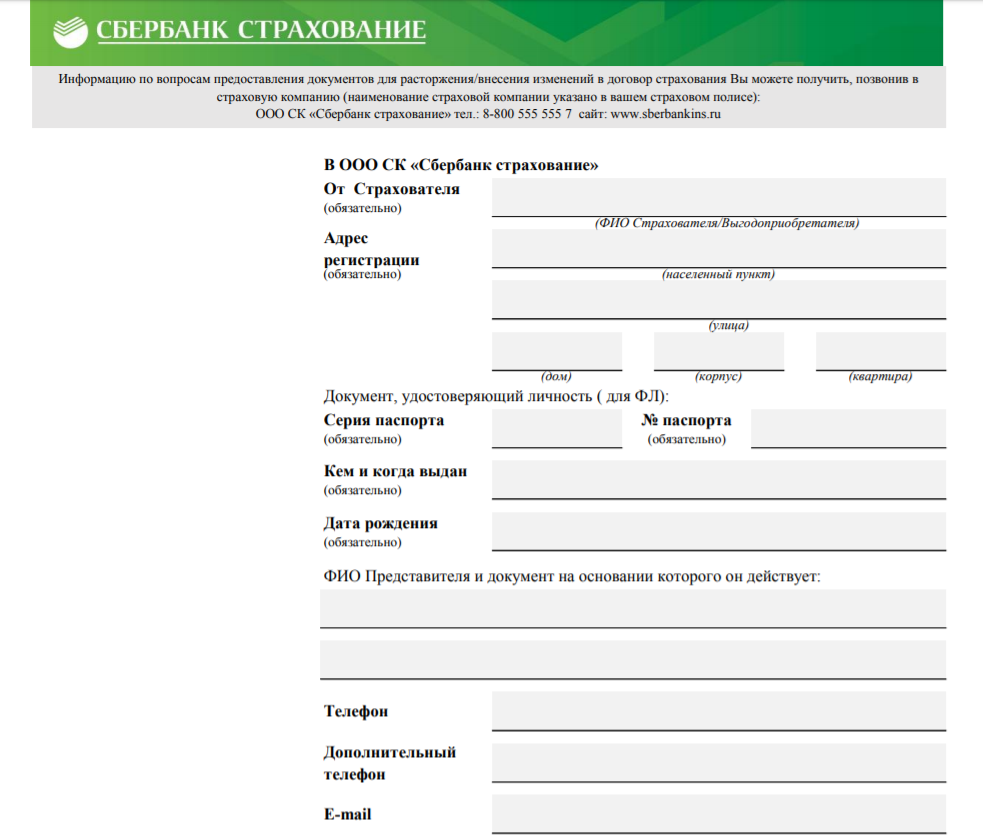

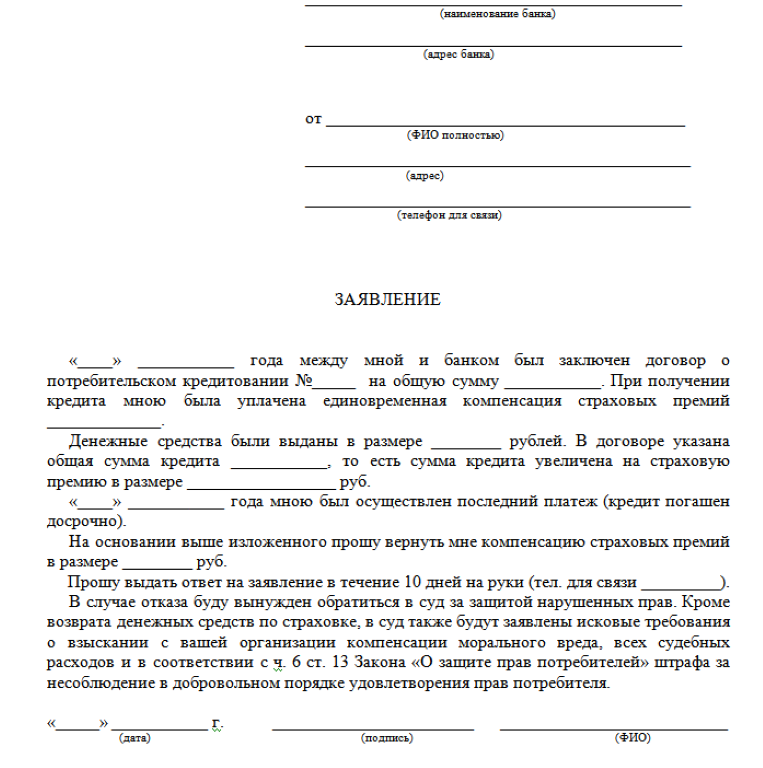

При желании прекратить действие страхового полиса необходимо подготовить заявление на отказ от страховки по кредиту. Пишется оно в 2 экземплярах. В письме нужно указать все реквизиты заключенного соглашения и причины отказа от страховки.

Его можно подать лично представителю банка либо менеджеру страховой фирмы. Необходимо проследить, чтобы на копии заявителя представитель организации оставил отметку о получении с указанием даты. Если личная подача невозможна, то заявление отправляется почтой письмом с уведомлением.

Какие нужны документы?

Вместе с заявлением, которым заемщик отказывается от страхования, в банк придется подать следующие документы:

- копию кредитного договора;

- копию страхового полиса или соглашения (при наличии);

- чеки, подтверждающие погашение кредита;

- копию гражданского паспорта.

Если страховка оплачивалась отдельно, то необходимо приложить копии чеков, подтверждающих внесение в срок платежей в пользу страховщика.

На что обратить внимание?

Возмещение средств, уплаченных страховой фирме, возможно при расторжении заключенного с ней договора. При его аннулировании нужно отдельно написать требование о возврате денежных средств.

Перед подачей заявления желательно ознакомиться со всеми условиями заключенного соглашения. Если в нем прописано, что при расторжении страхового контракта взносы не возвращаются, то вернуть перечисленные деньги будет сложно. Специалисты советуют обращаться к юристам, возврат денег за страховку возможен через суд.

Как правильно написать заявление?

Установленной формы претензии нет. Но в заявлении должны быть отображены такие данные:

- сведения о заявителе;

- реквизиты организации, выдавшей кредит (их можно найти в договоре или на сайте банка, выдавшего заем);

- информация о заключенном соглашении (номер, дата подписания);

- юридическое обоснование отказа;

- указание норм закона «О защите прав потребителей»;

- суммы средств, переведенных на счет страховщика;

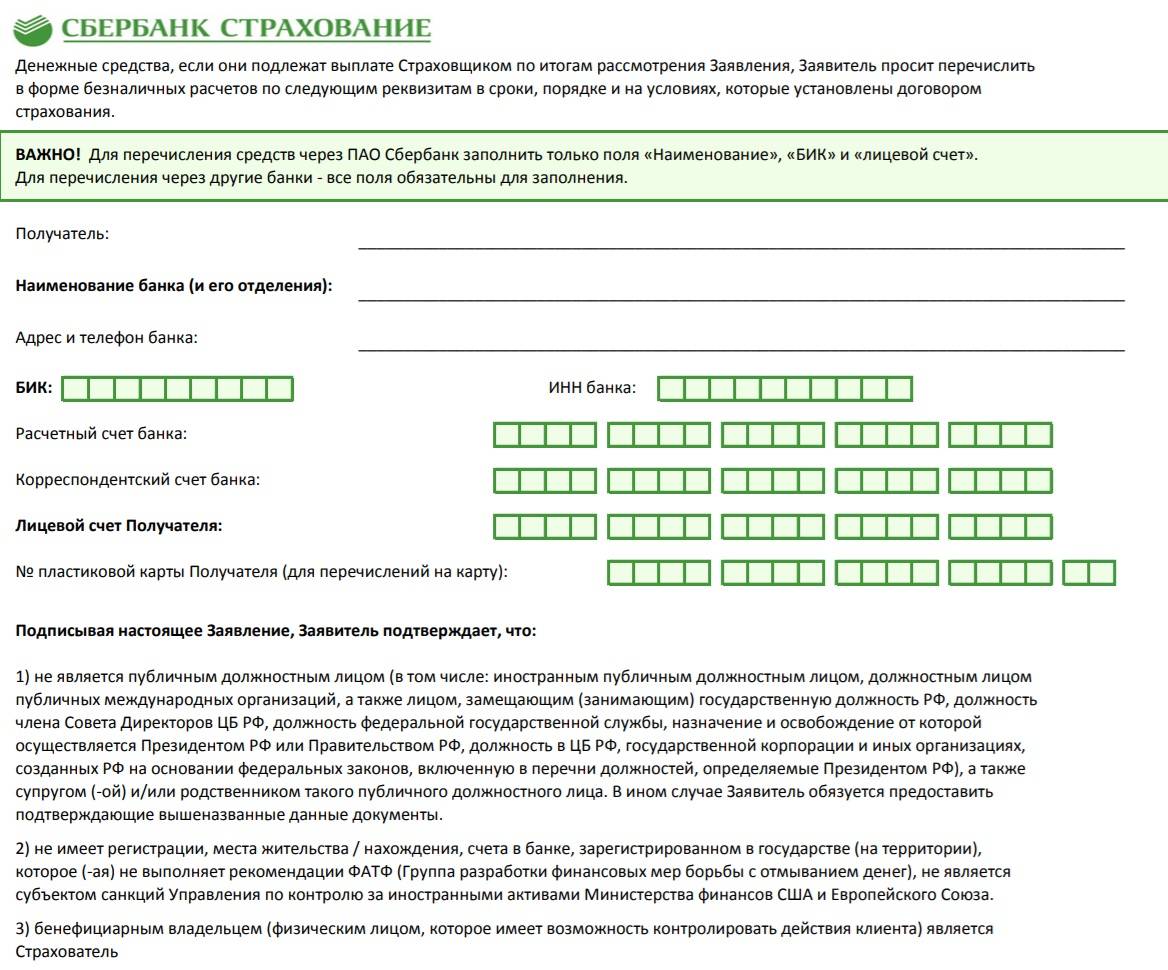

- реквизиты счета, на который нужно перечислить возвращенные средства.

Указывать необходимо только те счета, которые принадлежат физическим лицам.

Что предпринять, если страховка содержится в комплекте дополнительных услуг?

Случаи, когда страховка является дополнительной услугой, распространены. Банки часто присоединяют клиентов к коллективному страхованию. О согласии свидетельствуют поставленные галочки, подписи в соответствующих полях.

Отказаться от такой формы страховки проще всего в период охлаждения. Но клиенты вправе написать отказ в любое время, пока действует договор страхования.

Что делать, если страховая компания отказывается возвращать страховку

Условия Сбербанка подразумевают обязательный возврат страховки в случае обращения с соответствующим заявлением в течение двух недель. Финансовая организация исправно выполняет собственные условия. У клиентов могут возникнуть проблемы только в случае истечения периода охлаждения. Основной причиной для отказа в таких случаях является несоблюдение четырнадцатидневного срока.

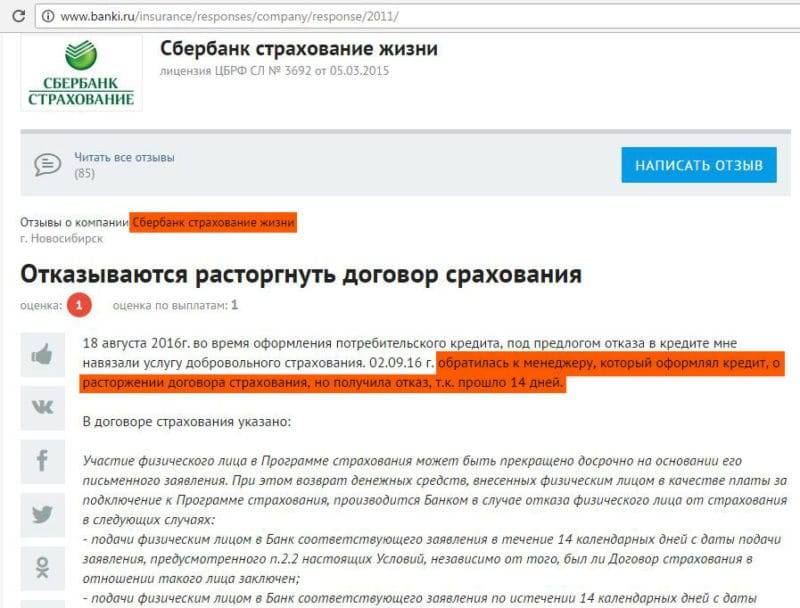

Одним из способов возвращения средств является жалоба, которая размещается на интернет-порталах, например, . Сотрудники Сбербанка периодически проверяют подобные сайты для поиска неудовлетворенных клиентов и исправления возникших неурядиц.

Кардиальным вариантом для отказа от страховки является обращение в суд. Иск заявителя будет удовлетворен, если он сможет аргументировать причину отказа от договора. До обращения в суд рекомендуется направить жалобу в Роспотребнадзор, а полученный ответ приобщить к материалам дела.

Когда страховка обязательна

Полис всегда оформляется при ипотеке. Это обуславливается рядом причин:

- При повреждении квартиры, клиенту выплачивается компенсация на ремонт или погашение долга (на усмотрение владельца);

- Полное уничтожение недвижимости не налагает материальную ответственность на хозяина. Долг за кредит в банк заплатит страховик;

- Финансовая организация ограждается от возможных убытков.

Страховка по кредиту в Сбербанке включает такие стандартные риски:

- Различные природные явления;

- Взрывы, пожары, затопления;

- Порча, уничтожение недвижимого имущества посторонними лицами;

- Кража.

Страховка при ипотеке оформляется сроком на 1 год. Затем до окончания выплат по кредиту Сбербанк осуществляет его пролонгацию.

При этом многие задаются вопросом: можно ли вернуть страховку по кредиту в Сбербанке? Это особенно актуально, поскольку практика демонстрирует немало случаев, когда страховщик отказывает клиенту компенсировать невостребованные денежные средства.

Коллективная страховка и возврат денег по ней

После выступления в силу указа Центробанка о периоде охлаждения банки начали искать различные ухищрения, чтобы этого избежать. Кредиторы начали подключать клиентов к коллективной страховке.

Пятидневный период для возврата премии не действует по договорам присоединения к коллективному страхованию, потому что по указу ЦБ такая возможность закреплена за страхователем и физическим лицом, а не юридическим. При коллективном страховании договор заключается между страхователем и банком, который является юридическим лицом. Таким образом, указ ЦБ РФ на такие взаимоотношения не распространяется.

Выход найдется и в этом случае, если страховая организация предусматривает в своих документах возможность отказа от присоединения к коллективному страхованию при предоставлении соответствующего заявления. Тогда заемщику нужно написать заявление на отказ от присоединения к коллективному страхованию и возврат денег по страховому взносу. Такие пункты редки в условиях страховых компаний, но имеют место быть.

Условия возврата

Условия возврата денежных средств по страховке будут зависеть от вида кредитования:

– Потребительский кредит. Заявитель может подать исковое заявление на возврат как в первые тридцать дней, так и на протяжении всего срока кредитования. Если были использованы услуги Сбербанк Страхование, то бланк заявления нужно попросить в банке, если же договор заключен с компанией-партнером, то бланк предоставят ее сотрудники. Заполнить документ нужно в двух экземплярах: первый остается у заявителя, второй подается в компанию.

Когда можно вернуть страховку по потребительскому кредиту?

Вернуть страховку по потребитескому кредиту можно в следующих случаях:

- Если застрахован сам кредит, и он досрочно погашен;

- Условие о страховании включено в сам кредитный договор и не предполагает отказа от него (вернуть можно только через суд);

- Написано заявление об отказе от страховки в течение 14 дней с момента взятия кредита;

- В страховом договоре или в условиях страхования есть пункт о возврате страховой премии;

- Отпала возможность наступления страхового случая.

– Ипотечный. В данном случае речь идет о страховании недвижимого имущества, а также жизни и здоровья заявителя. От последнего клиент вправе отказаться, но что касается страхования имущества, то этот момент прописан в Гражданском кодексе и подразумевает за собой обязательное исполнение. Возврат может быть осуществлен только в том случае, если заемщик погасит кредит досрочно.

– Автокредит. Условия ничем не отличаются от прописанных в вышеуказанном пункте. Заемщик вправе отказаться от страхования собственной жизни и здоровья, но застраховать он обязан.

Как получить страховку по кредиту: пошаговая инструкция

Если гражданин решил вернуть денежные средства за страховку, то он должен выполнить следующий порядок действий:

- Изучить кредитный договор на наличие пунктов, которые позволяют обойти положения Гражданского кодекса РФ.

- Выявить из договора информацию о страховой компании (точный адрес, контактная информация).

- Составить заявление в произвольной форме, соблюдая установленные требования.

- Подготовить необходимый пакет бумаг.

- Собранные документы подаются страховщику при личном посещении. Если у заявителя нет такой возможности, то можно отправить заказное письмо с описью бумаг и уведомлением.

- Если страховщик дал необоснованный отказ, то требуется обращаться к вышестоящему руководству. Отстаивать свою позицию нужно ссылаясь на нормы законодательства.

Если заявитель не получил ответа в установленные сроки, то можно обратиться в следующие инстанции:

- Центральный банк РФ;

- прокуратуру;

- Роспотребнадзор;

- суд.

Сразу же подавать исковое заявление в суд не нужно, это делается лишь в крайних случаях, когда обращения в вышеперечисленные инстанции ни к чему не привели.

Необходимые документы

Вернуть страховку можно при помощи подачи соответствующего заявления, а также необходимого пакета бумаг. В него входят те документы, которые служат основаниями для предъявления требований, касательно возврата денежных средств.

К заявлению прикладываются следующие документы:

- Банковские реквизиты для перечисления денежных средств.

- Копия доверенности, если заявление подписывает не сам заемщик.

Подачу бумаг лучше осуществить при личном обращении, так как необходимо получить подтверждение того, что заявку приняли к рассмотрению. У банка есть десять дней на то, чтобы дать ответ.

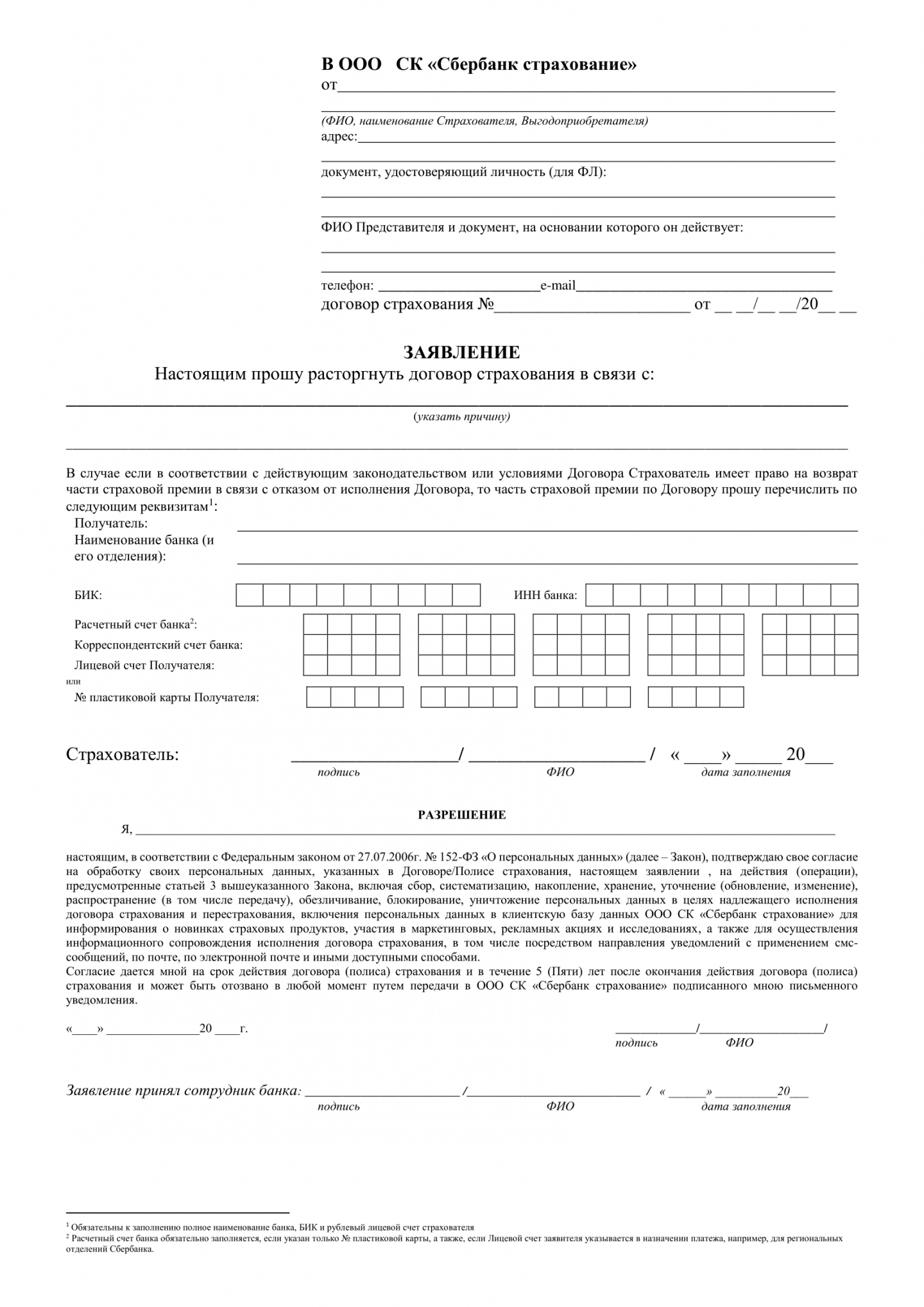

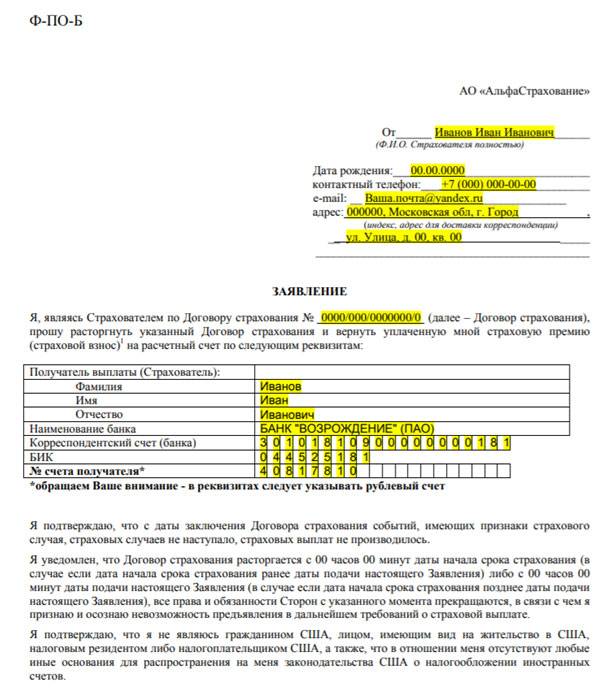

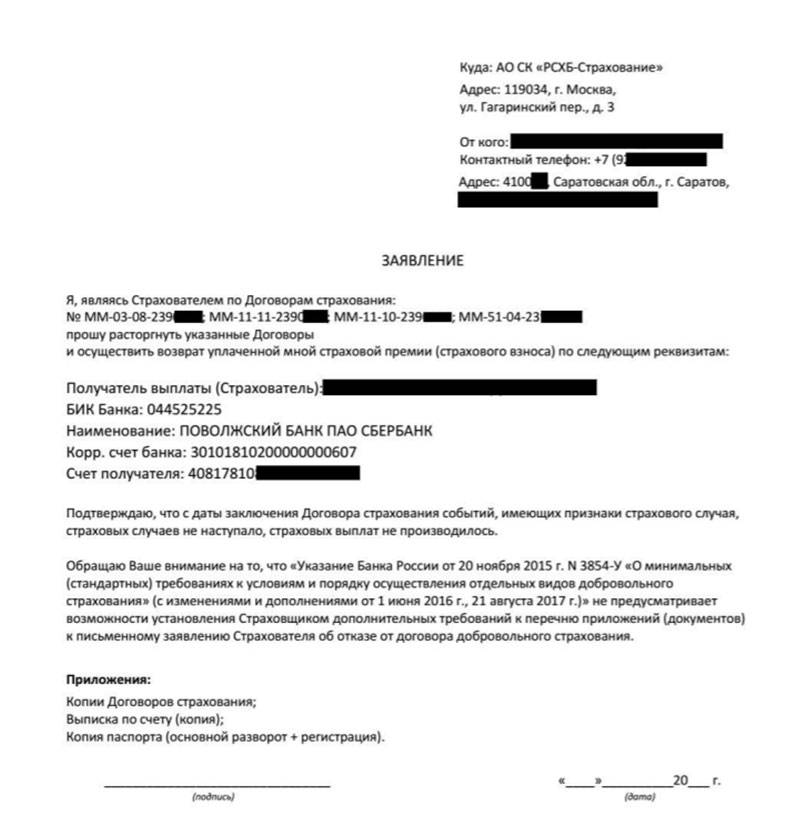

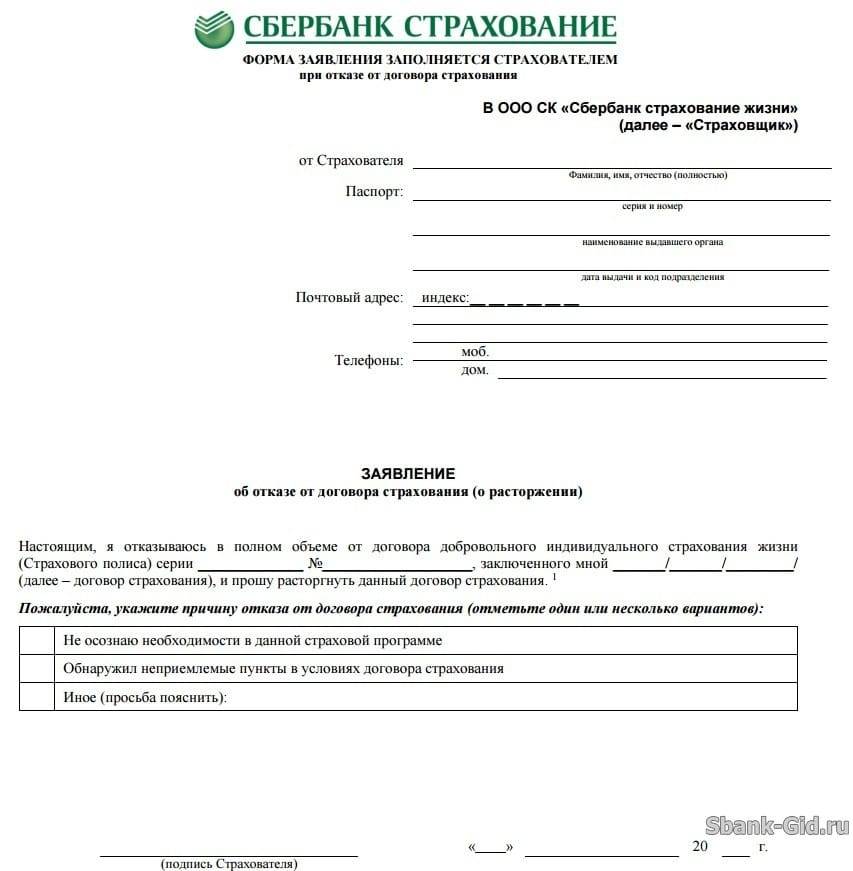

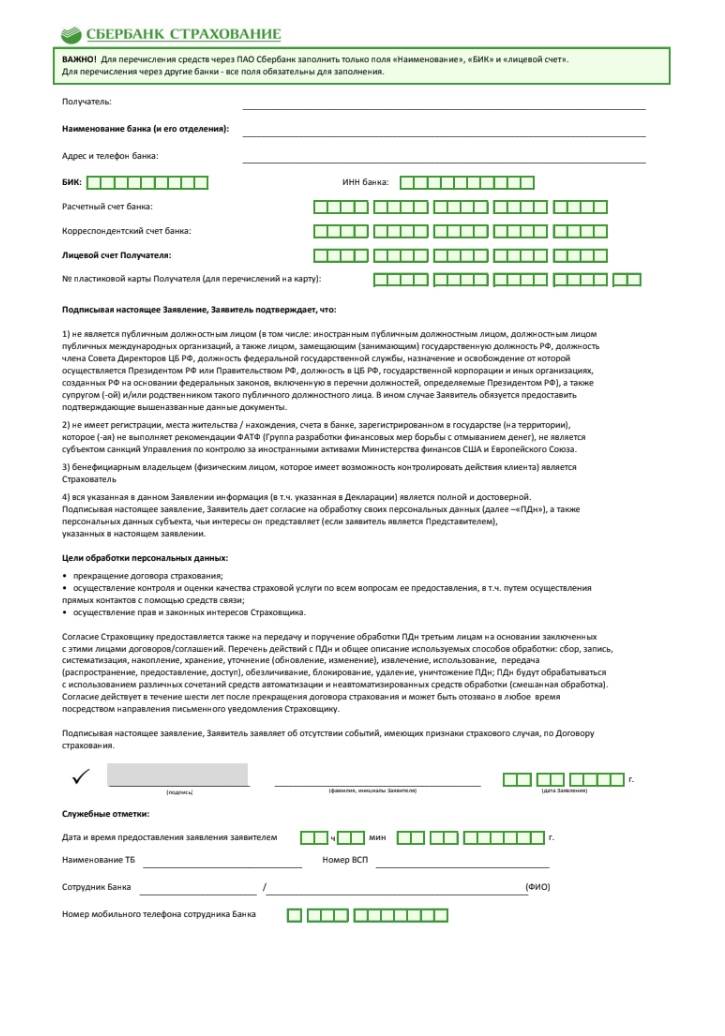

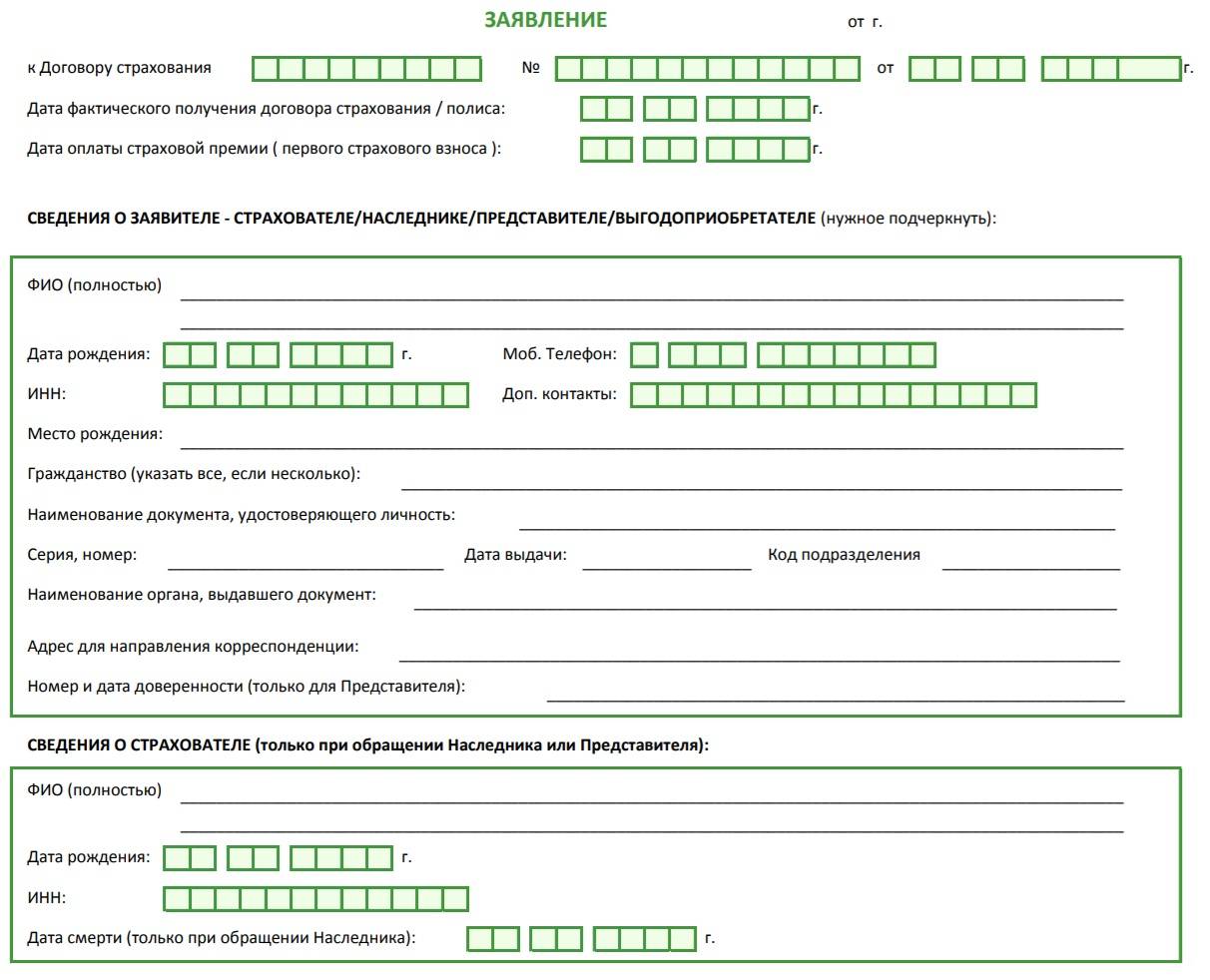

Заявление на возврат страховки

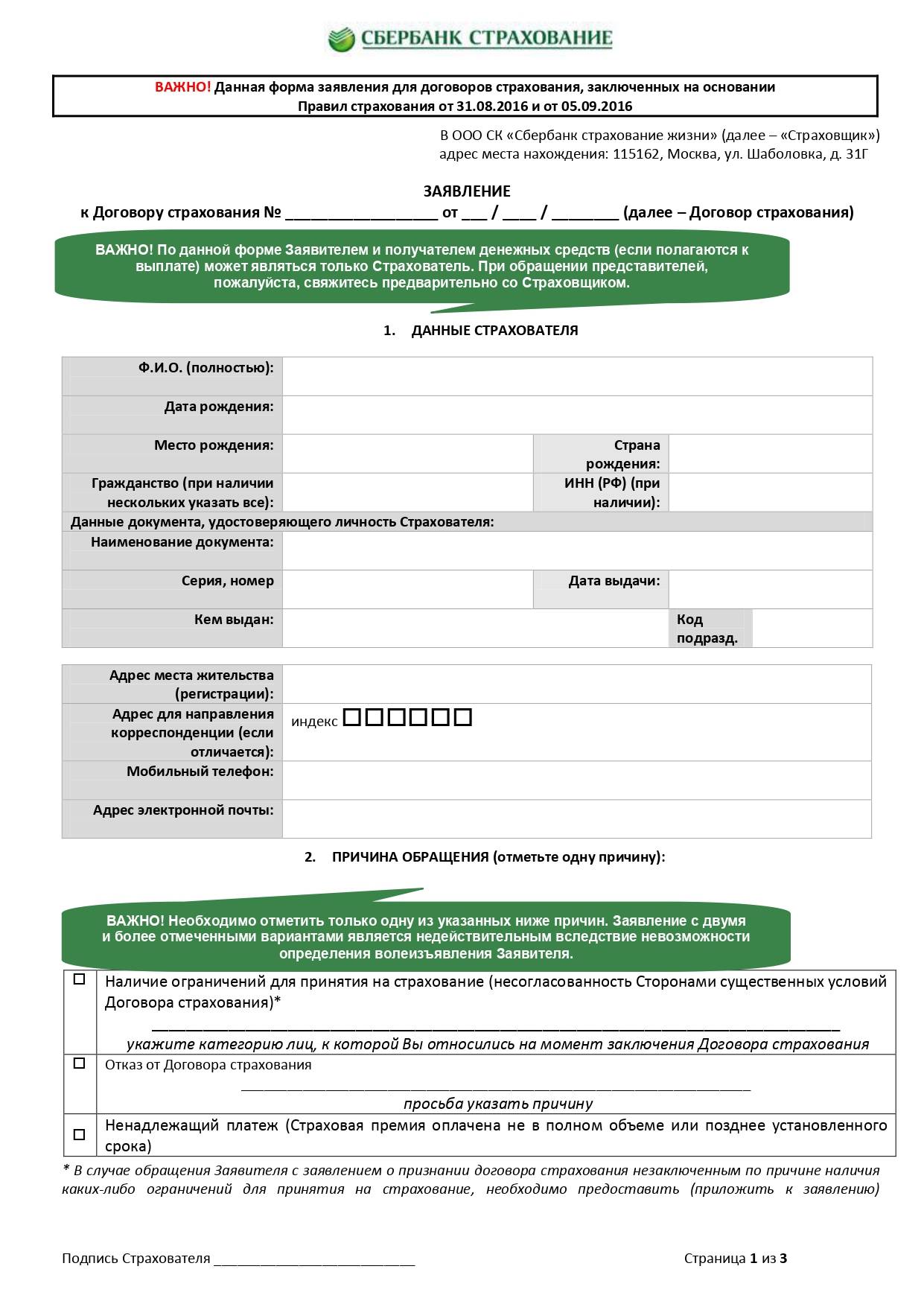

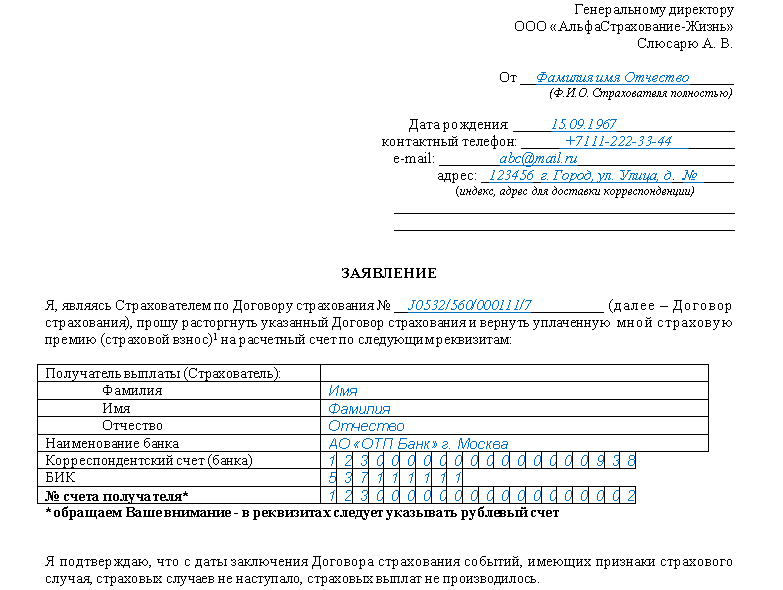

Заявление должно быть написано в соответствии со всеми требованиями. В нем указываются следующие сведения:

- Шапка. Здесь содержится информация об адресате (наименование страхователя, а также точный адрес). Также указываются данные о заявителе (ФИО, место проживания).

- В центральной части пишется «заявление».

- Основная часть. Здесь указывается причина подачи заявления, а также описывается сама ситуация в произвольной форме. Необходимо внести реквизиты договора о выдаче кредита (срок действия, взятая сумма). Далее идут сведения о договоре страхования.

- Просьба заявителя. В данном случае под ней подразумевается возврат денежных средств. При написании этой части нужно ссылаться на нормы законодательства.

- Заключительная часть. Дата составления заявления и подпись заявителя.

Возможно вам будет интересно:

Записаться на консультацию