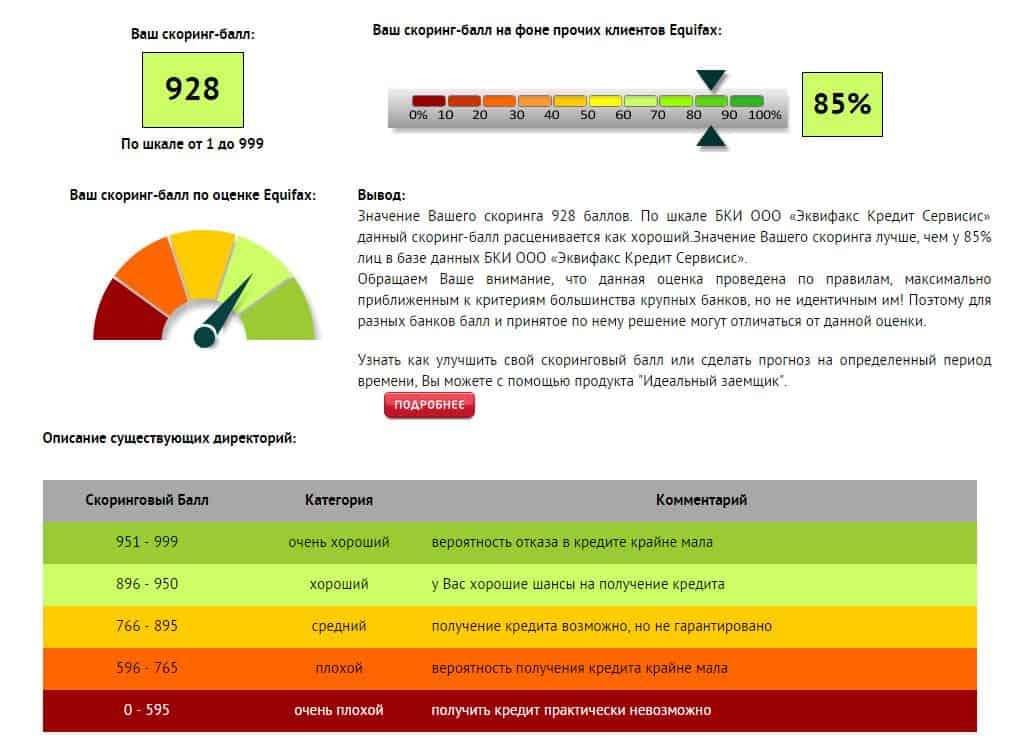

2021: Введение единой шкалы кредитных рейтингов россиян

19 мая 2021 года Центробанк РФ сообщил о введении единой шкалы кредитных рейтингов россиян для всех бюро кредитных историй (БКИ).

Как сказано на сайте регулятора, будет принята единая шкала таких рейтингов в диапазоне от 1 до 999: чем выше рейтинг, тем ниже оценивается кредитный риск заемщика. Сам балл характеризует вероятность выхода заемщика на просрочку в течение следующих 12 месяцев, пояснил «Коммерсанту» гендиректор ОКБ Артур Александрович.

| При этом потребителям все же интереснее знать не вероятность того, выйдут ли они на просрочку, а их шансы на получение кредита и возможные условия кредитования,— считает он. |

ЦБ вводит единую шкалу кредитных рейтингов россиян

ЦБ вводит единую шкалу кредитных рейтингов россиян

Рейтинг станет доступен россиянам вместе с кредитным отчетом, но может предоставляться и отдельно. При этом два раза в год такая услуга будет оказываться бесплатно. Требования к методике вычисления и составу раскрываемой информации вступят в силу 1 января 2022 года для квалифицированных БКИ, а для остальных БКИ — с 1 января 2024 года.

В ЦБ рассчитывают, что единообразный подход к расчету кредитных рейтингов заемщиков повысит их заинтересованность в получении информации о своей кредитной истории и, как следствие, повысит их финансовую грамотность.

Прежде каждое БКИ самостоятельно определяло рейтинг заёмщиков, исходя из собственной методики. В частности, при расчётах учитываются количество и объёмы кредитов, просрочки платежей и прочее.

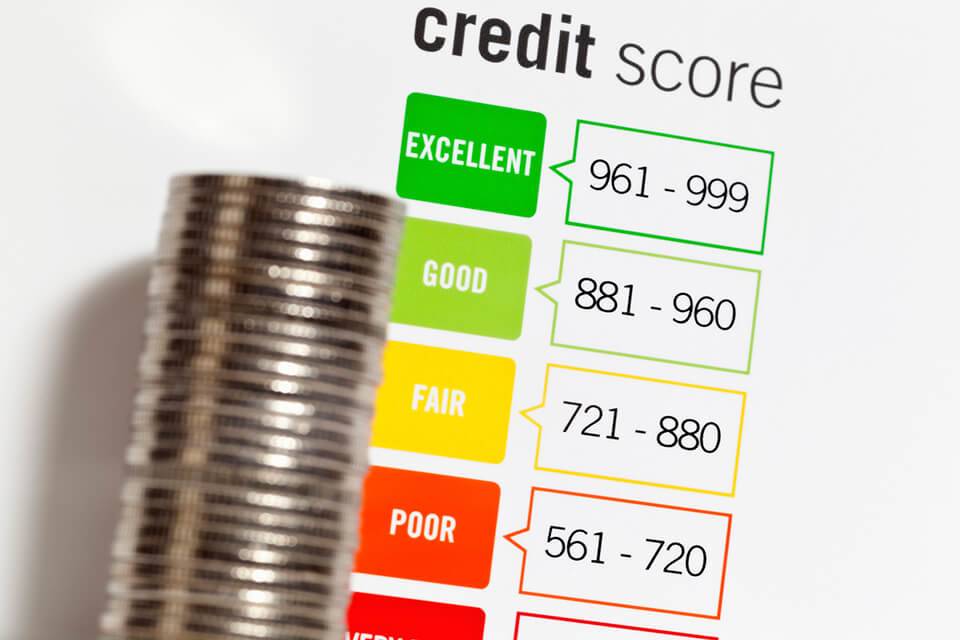

Чтобы упростить понимание информации о кредитном рейтинге, Банк России намерен потребовать предоставлять ее и в графическом виде. Гражданин увидит свое место на общей шкале, разбитой на четыре группы разного цвета. Группа, имеющая наиболее высокий рейтинг, составит 10% от общей «популяции» субъектов кредитных историй, остальные три группы будут иметь долю по 30%.

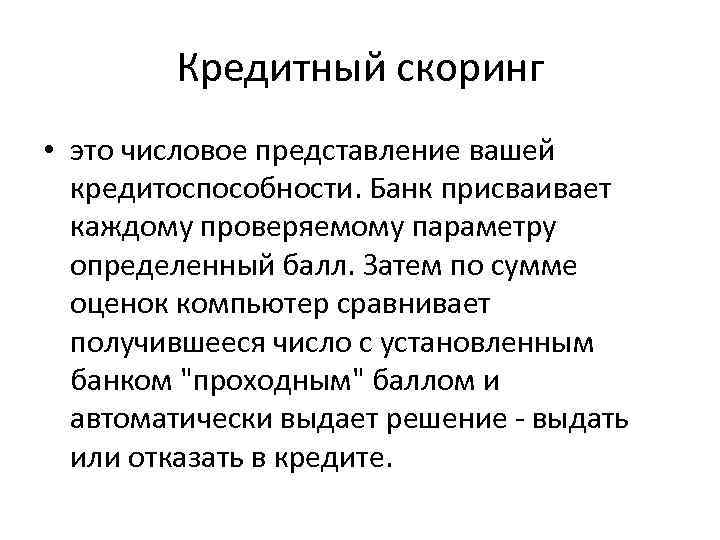

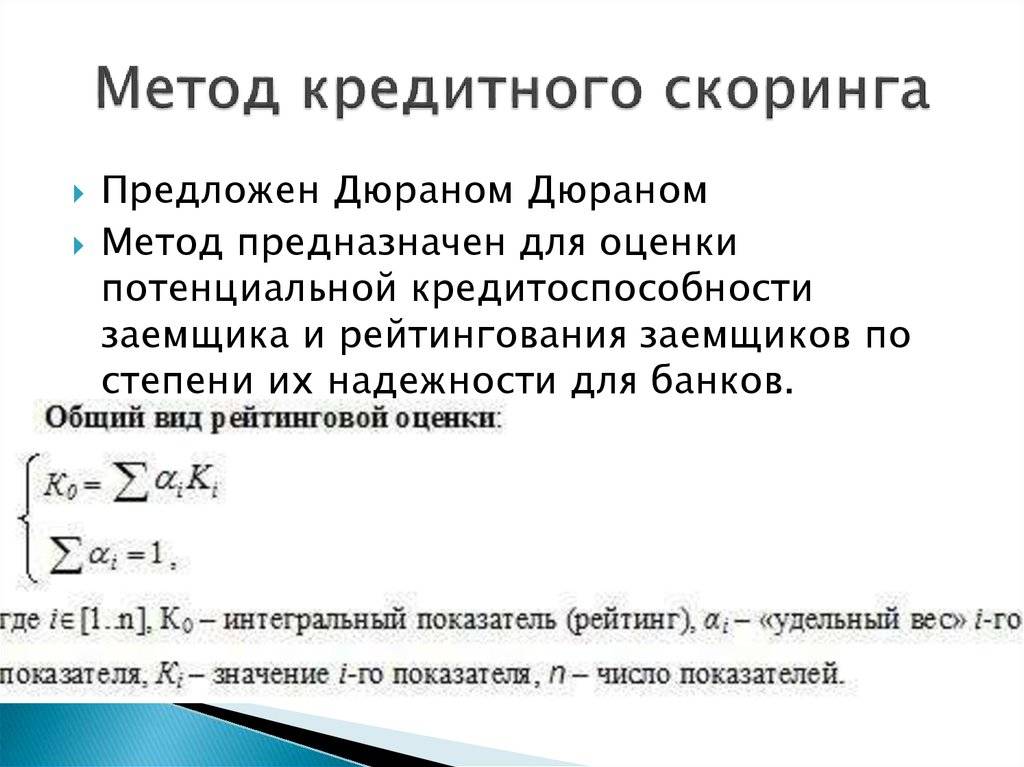

Кредитный скоринг – что это?

«Скоринг» в переводе с английского означает «подсчет очков». И действительно, кредитный скоринг – это автоматическая оценка платежеспособности клиента, которая выражается бальным показателем. Иными словами – своеобразный «тест», данные для которого берутся из анкеты. Результат оценивается по специальной шкале. Сам процесс занимает буквально несколько минут – менеджеру достаточно внести информации в компьютер.

В России автоматизированные системы оценки кредитоспобности потенциальных заемщиков еще только начали внедряться на практике. Именно поэтому даже если вы, подавая заявку, не набираете соответствующего количества баллов, для того чтобы считаться надежным клиентом, в некоторых организациях рассчитывать на кредит все равно можно. Правда, на менее выгодных условиях.

Что такое скоринг

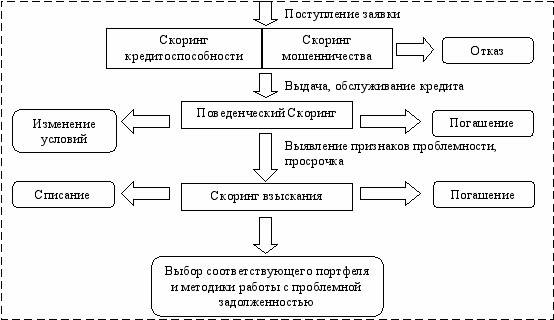

Итак, скоринг клиента – это оценка платежеспособности потенциального заемщика с помощью специальных программных средств. Слово «скоринг» образовано от английского “score”, что означает «счет» или «количество баллов». Программа, алгоритм работы которой держится в секрете даже от сотрудников банка, оценивает клиента по некой системе баллов. Общее количество позволяет сотруднику вынести решение относительно того, выдать кредит, отказать или выдать на более жестких условиях. Банковский скоринг может проводиться в несколько этапов:

- предварительный скоринг;

- углубленный скоринг;

- ручное рассмотрение заявки специалистом.

Прескоринг (пре-скоринг)

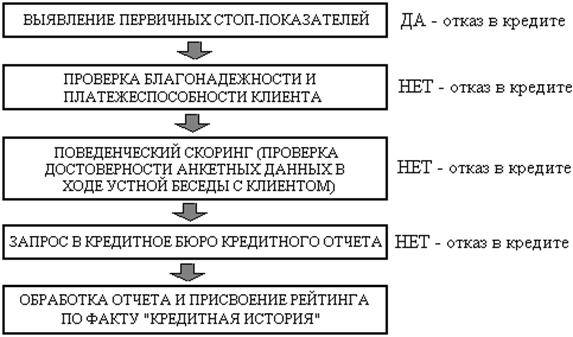

Предварительная оценка вашей платежеспособности как заемщика может проводиться путем заполнения короткой анкеты на сайте или в офисе банка. Вам понадобится указать ФИО, дату рождения и данные паспорта. Многие из вас наверняка получали смс от банков о предварительно одобренном кредите на определенную сумму. Это означает, что прескоринг (предварительный скоринг) в банке был проведен автоматически. Эта проверка исключает такие факторы, как:

- Судимость.

- Стояние на учете в психоневрологическом и наркологическом диспансерах.

- Задолженность, переданная на взыскание в службу судебных приставов.

- Банкротство физического лица.

- Высокая кредитная нагрузка. Критерии определения кредитной нагрузки индивидуальны для каждого банка и составляют в среднем более 60-70 % от дохода заемщика.

- Большое количество обращений за кредитами за последние несколько дней. Если вы подавали заявки в разные банки в одно время, высока вероятность того, что в выдаче кредита вам будет отказано.

Кредитный скоринг в банке и МФО, где лучше?

Сравнивать качество скоринга в банковских и микрофинансовых организациях напрямую не совсем правильно. Проверка и оценка заемщиков здесь в корень отличается. Банкиры используют многоступенчатую систему, метод регрессионного анализа, выдавая кредиты можно сказать идеальным заемщикам, соответствующим необходимым показателям и критериям. Банковский скоринг делает примерно 30% проверочной работы и считается довольно сложным и дорогим «удовольствием» для банковских структур.

Что касается МФО, то здесь работает несколько иной способ оценки клиентов. Себестоимость проверки отличается дешевизной для кредиторов (примерно 100 рублей на займ в размере 10 000 рублей). В МФО не используется ручной метод проверки, ограничен доступ к платным сервисам. Потраченное на рассмотрение заявки время составляет всего несколько минут, а сам микрозайм получить в компании можно от 5 минут, включая проверку.

В последнее время микрофинансисты стали самостоятельно разрабатывать скоринговые программы и вполне успешно. Система способна оценить и спрогнозировать проблемы заемщика, гибко подойти к оценке его платежеспособности и совершенно уверенно выдать займ лицу даже с испорченной кредитной историей. Это внушительное отличие МФО-сервисов от банковских компаний. Да, МФО рискуют, выдавая срочные займы в экстренных для людей ситуациях, но в проигрыше они не оказываются, т.к. здесь очень высокие процентные ставки, начисляемые ежедневно.

Рекомендации для успешного прохождения проверки:

- При заполнении анкеты следует указывать верные данные, не искажать сведения.

- Документы, подтверждающие доход, трудоустройство повысят шанс на получение кредита на более выгодных условиях.

- Банки могут объединять скоринговые программы. Обращение в несколько банков, которые связаны единой системой проверки, может стать причиной отрицательного решения по кредиту.

- Параметры, которые оценивает программа, держаться в секрете и различны у каждой организации. Например, наличие детей может быть оценено, как положительно, так и отрицательно. Не стоит подстраиваться под критерии.

- Исключением является вопрос о целях, на которые берется кредит. Не рекомендуют писать, что кредит необходим для открытия и развития бизнеса. Банки считают подобные цели ненадежными.

Скоринг – современная программа, которая изменила рынок кредитования.

Пути создания системы скоринга сегодня

История скоринга насчитывает много примеров, связанных с попыткой создания идеального алгоритма для проверки банковского клиента. В теории каждый сотрудник может сделать свою модель при помощи Excel или других имеющихся программ. Трудность состоит в необходимости периодического пересмотра и временных затратах.

Альтернативный вариант — помощь специализированных компаний, готовых взяться за создание скоринговой модели с учетом задач банковской организации. В 2019 году на рынке кредитования работает много предприятий, реализующих и обслуживающих подобную интеллектуальную продукцию.

Последние годы все чаще применяется скоринг на специальной «площадке», работающий по запросу кредитной организации. Система расположена на специальном сервере, который запускается по заказу и выдает решение. Плюс методики — снижение денежных затрат, ведь нет необходимости нанимать сотрудников или тратить деньги на дорогое ПО.

История скоринга, работающего на принципе аутсорсинга, только начинается. Банк получает удобную для себя модель, экономит денежные и трудовые ресурсы. Недостаток — меньшая прозрачность в оценке клиентов. Зато при проверке применяется современное ПО, используется многолетний опыт и собранная за большой период статистика.

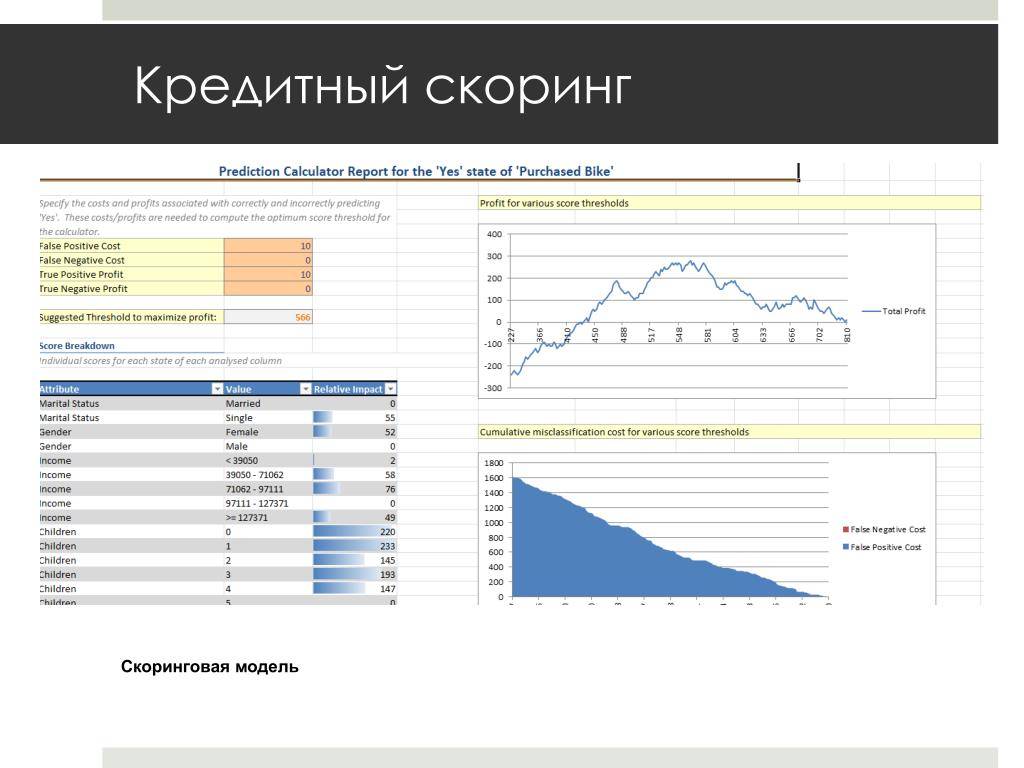

Пример работы скоринга

Приведем пример, как работает скоринг в банке.

Алексей обратился в банк за потребительским кредитом на ремонт. Запрашиваемая сумма кредита – 750 000 руб. (10 000 $ или 290 000 грн.).

Оформим результаты скорингового анализа в таблице.

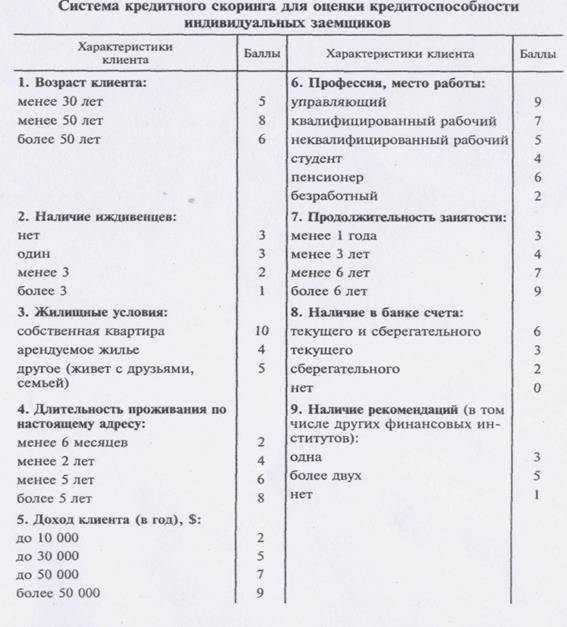

| Параметры оценки | Ответы | Скоринг клиента в баллах |

|---|---|---|

| Итого: | 655 | |

| 1. Персональные данные | ||

| Паспортные данные | Паспорт не числится в базе украденных или утерянных документов | 10 |

| Семейное положение | Женат | 25 |

| Возраст | 35 лет | 35 |

| Количество детей | 2 | |

| Постоянная регистрация в регионе | Есть | 15 |

| Водительские права | Предоставлены | 10 |

| Загранпаспорт | Предоставлены | 10 |

| 2. Данные о доходах | ||

| Сумма ежемесячного дохода, подтвержденного справкой с места работы | 1700$ | 250 |

| Должность | Менеджер высшего звена | 100 |

| Стаж работы на последнем месте | 3 года | 100 |

| Общее количество записей в трудовой книжке | 9 | 50 |

| Наличие непогашенных кредитов | Нет | 200 |

| Наличие недвижимости | Квартира в собственности | 50 |

| Наличие автомобиля | Есть | 30 |

| Дополнительные источники дохода | Нет | |

| Депозиты и другие банковские счета | Нет | |

| Возможность предоставления поручительства | Нет | |

| 3. Кредитная история (данные, полученные из БКИ) | ||

| Наличие действующих кредитов | Кредитная карта с остатком задолженности 1500$, просрочек нет, ежемесячный минимальный платеж 75$ | -250 |

| Погашенные кредиты | Автокредит в сумме 8500$, погашен полностью, количество дней просрочки – 15 | 20 |

Что делать, я нашел ошибку в своей кредитной истории

Бывают неприятные ситуации, когда банк отказывает в кредите без объяснения причин. Заказав кредитную историю, человек находит в ней ошибку. Что нужно делать в таких случаях?

Большинство ошибок совершается по вине человеческого фактора. Например, сотрудник банка не передал в БКИ сведения о погашенном кредите. А может быть, вас перепутали с однофамильцем и внесли в вашу кредитную историю чужой кредит. Или произошел технический сбой в программе.

Алгоритм действий такой:

- Идем в банк и получаем справку о том, что кредит погашен полностью. В справке должен присутствовать ваш уникальный номер субъекта кредитной истории. Возможно, для того, чтобы узнать этот номер, нужно написать отдельное заявление.

- Если вам приписали несуществующий заем, обращайтесь в банк, кредит которого ошибочно числится за вами. Там вам должны выдать справку о всех ранее выданных кредитах, если таковые имелись. Если вы никогда не кредитовались в этом банке, запросите подтверждение.

- С полученными документами обращаемся в БКИ. Это сделать можно один раз в год в письменной форме, бесплатно. Помимо этого, вы имеете право на неограниченное количество платных запросов в электронной форме. Такой запрос можно подать на сайте Центробанка.

- Ошибка должна быть исправлена сотрудником БКИ в течение 30 дней, после чего уже исправленная кредитная история придет вам на почту.

- В случае отказа сотрудника БКИ в корректировке данных у вас есть право обратиться в суд или Роспотребнадзор.

Из чего состоит кредитная история

Отчет, полученный в бюро кредитных историй, включает следующие разделы.

- Персональные данные заемщика.

- Кредитный скоринг.

- Статистика – в данном разделе размещена информация о действующих и закрытых кредитах, включая кредитные карты. Раздел состоит из подразделов:

- общий размер задолженности на дату запроса;

- информация о действующих договорах:

- наименование кредитного учреждения;

- статус платежа (при своевременном внесении присваивается статус «своевременно»);

- сумма кредита;

- срок кредитования;

- текущая задолженность;

- информация о закрытых кредитных договорах включает те же пункты, что и по действующим договорам.

- Запросы кредитной истории. В данном разделе содержится информация о том, кто и когда запрашивал кредитную историю в данном бюро.

- Информация о заявлениях и решениях. Здесь можно узнать, когда и куда вы обращались за кредитом, а также результаты решений банков.

- Информация о судебных решениях. Включает сведения о постановлениях судов, вступивших в законную силу.

- Информация об обеспечении и банковских гарантиях.

- Банкротство. Сведения о начатых процедурах банкротства физического лица.

- Контактные данные бюро кредитных историй.

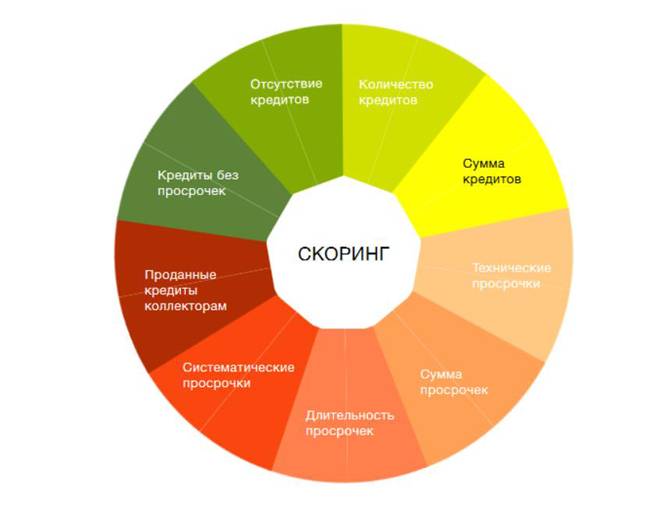

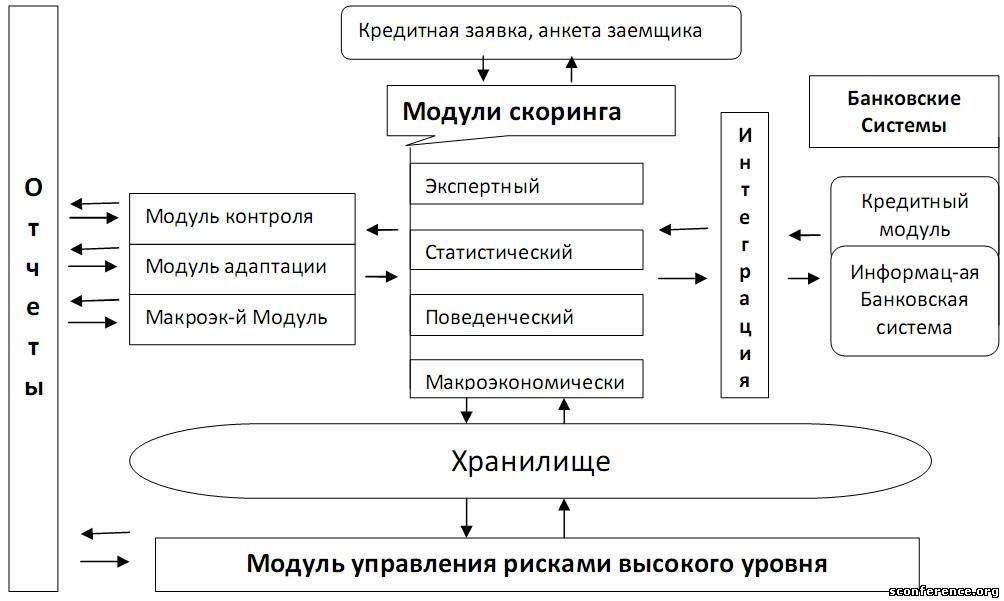

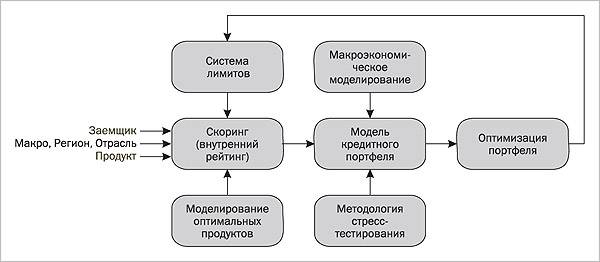

Особенности скоринга с технической точки зрения

Скоринговая процедура является конфиденциальной информацией. Сам принцип ее работы банкиры не рассказывают клиентам. Как правило, выдается сухой отказ или радушное одобрение. Для заинтересованных в данном вопросе читателей разложим все по полочкам:

- Программа начисляет количество баллов, просчитать заранее число которых, практически невозможно.

- При достаточном количестве скоринг выдает «Одобрить».

Но здесь каждый банк устанавливает индивидуальные ограничения. Вот почему в одном из банков человек может получить отказ, а обратившись в иное учреждение – безотказное одобрение. Процесс скоринговой оценки можно сравнить с калькулятором баллов.

В сложнейший математический «трюк» заложена целая система факторных данных. Скоринг-программа способна обработать информацию о заемщике за последние 5 лет, изучив его возрастные, поведенческие и социальные факторы. Скоринг запоминает всех своих клиентов и если в банк обратится гражданин со схожими, допустим, негативными сведеньями, то это лицо будет ждать отказ и наоборот.

Особенности скоринга

Сначала данные заемщика анализирует программа скоринга заявки. Важны следующие параметры.

- Личная информация: пол, возраст, ФИО, паспортные данные, уровень образования, семейное положение, наличие детей и других иждивенцев.

- Финансовое положение: место работы, стаж на последнем месте, уровень дохода, наличие открытых кредитов, задолженностей.

- Дополнительная информация: наличие недвижимости, автомобиля.

Каждый банк выбирает свою стратегию кредитной деятельности, ориентируется на определенный рынок. Критерии, которые учитываются во время проверки, устанавливаются самим банком. Если человеку отказали в одном месте, он может обратиться в другое, где кредит могут одобрить.

Механизм скоринга

Оценить или кредитоспособность при помощи скоринга можно, если есть необходимые данные. Получить их можно разными способами: посмотреть кредитную историю, изучить анкету клиента банка, ознакомиться с информацией о заемщике по его странице в соц сети и т.д. Вся собранная информация перерабатывается и выдается итоговый балл. Высокий балл дает заемщику возможность получить максимально выгодный кредит.

Разберемся с понятием скорингового балла. Во-первых, это величина не является постоянной. Ее изменение связано с конкретными действиями человека, выступающего в роли заемщика. Например, вы взяли кредит, и тем самым увеличили кредитную нагрузку; скоринговый балл после этого упал. Понятно, что в случае несвоевременного выполнения кредитных обязательств, скоринговый балл будет еще уменьшаться. Противоположное поведение заемщика – погашение кредита в срок или раньше, работает на возрастание скорингового балла.

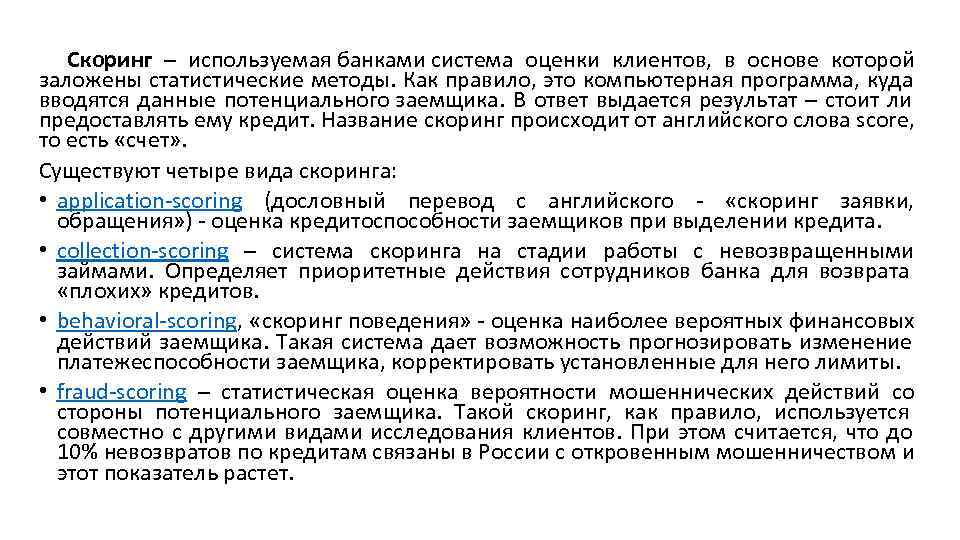

Виды кредитного скоринга

Всего существует 4 вида скоринга кредитной истории, используемых современными банками вместе (смешанно) или какой-то 1-2 из них. Итак:

Аpplication-scoring

Скоринг заявки обращения. Этот вид скоринга является самым популярным и распространенным в банковской практике. Именно он предназначен для оценивания кредитоспособности заемщиков при выдаче им кредитов. Основа его разработки необыкновенно проста: первичный сбор данных посредством анкеты, обработка полученных сведений, выдача ответа.

Сollection-scoring

Эта система скоринга предназначена на стадии работы с невозвращенными займами. Она помогает сотрудникам банка понять, что делать с «плохими» кредитами, выдает банкирам приоритетные действия. Например, сделать заемщику первичное предупреждение, отправить дело коллекторам или сразу подать заявление в суд. Согласно статистике работы данной методики примерно 40% «горе-клиентов» все же выполняют свои обязательства, ссылаясь на забывчивость или наличие уважительных причин по задержке займов.

Behavioral-scoring

В переводе с английского означает скоринг поведения, т.е. оценка наиболее вероятных действий потенциального клиента банковской организации. Благодаря этой системе есть шанс детально проанализировать изменения платежеспособности заемщика и скорректировать максимальный для него лимит кредитных средств к выдаче по поведенческим признакам. Программа способна понять будущее, исходя из прошлых действий человека, например, изучив операции погашения кредитной карты, оформленной ранее в одном из банков.

Fraud-scoring

А этот скоринг умеет распознавать мошенников. Данный метод нередко используется совместно с другими способами для улучшения качества проверки заемщиков. Кстати, только 10% невозврата всех кредитов на территории РФ связаны именно с действиями преступников. Ужасает, что с каждым годом этот показатель только растет.

Оказывается, многие скоринговые программы способны не только обрабатывать данные заемщика, но и имеют потенциал к автоматическому самообучению. Так, система считывает информацию с нового клиента и использует полученные знания при оценке следующих граждан, корректируя приобретенный опыт.

Что такое скоринг

Скоринговая система – это компьютерная программа, в которую заложены вопросы и ответы на них. Чем правильнее по отношению к алгоритму программы отвечает заемщик, тем больше шанс получить кредит.

Программа позволяет экономить финансовым организациям деньги, которые тратятся на запросы в бюро кредитных историй (БКИ). И с большой долей вероятности отличить добросовестного клиента от проблемного.

- Как известно, у банков есть личные внутренние БКИ, сведения для которых они наработали за время существования. Общих баз нет, но существуют большие БКИ у крупных кредитных организаций или частных фирм. Запрос данных на каждого человека стоит денег. И если учесть массовость запросов, то получается большие ежедневные суммы. Банкам это невыгодно, поэтому для небольших займов (от 1000 до 70000 рублей), были разработаны скоринговые алгоритмы.

После того как менеджер ввел персональные сведения заемщика и ответы на вопросы в программу, она первым делом обращается во внутренние базы данных клиентов, которыми обеспечен банк. Если гражданин ранее допускал просрочки, до одного месяца — в займе отказывают. Если сведений нет, то человек автоматически попадает в группу риска и скоринг начинает анализировать ответы.

- Если заемщик указывает в ответах, что у него большая зарплата, есть автомобиль, квартира, дача, земля и т. д, но при этом хочет взять небольшой заем, скоринговая система, скорее всего, посчитает, что он врет и откажет в выдаче. Все должно быть в меру.

- Немаловажную роль играет и сам кредитный менеджер. Ему может просто не понравится внешний вид, и он сделает соответствующею отметку в программе. Этот фактор отрицательно повлияет на решение системы.

Некоторые банки помимо скоринга имеют в штате группу сотрудников, которые в ручном режиме проверяют заемщиков и вносят комментарии в программу. Также в любом банке существует служба безопасности, которая проверяет человека при крупных ссудах.

Понятие скоринга займов

Количество выдаваемых в нашей стране займов растет с каждым днем. Однако далеко не все из них возвращаются обратно в кредитную организацию. К сожалению, многие банки и микрокредитные компании не используют все возможности проверки благонадежности клиента. Это приводит к тому, что выданный займ может стать неперспективным для взыскания. Даже если банк подаст в суд, взыскивать с должника будет попросту нечего. В итоге это приводит к уменьшению доходности самих организаций, а для банков увеличение невозвращенных кредитов и вовсе может стать основанием для отзыва лицензии. Поэтому для предотвращения возникновения подобных ситуаций нужно пользоваться всеми возможностями проверки благонадежности заемщика. Одной из таких возможностей является кредитная история. Однако, ее проверка может занимать несколько дней, что далеко не всегда выгодно клиенту. Более быстрым способом проверки является метод скоринга.

Кредитный скоринг – это автоматизированная система проверки определенной информации о клиенте, с помощью которой можно с высокой вероятностью определить степень его благонадежности. Использование кредитного скоринга позволяет достаточно быстро выявить неплатежеспособных и недобросовестных заемщиков. В результате кредитный портфель того же банка не будет уменьшаться, а процент возврата выданных займов увеличится.

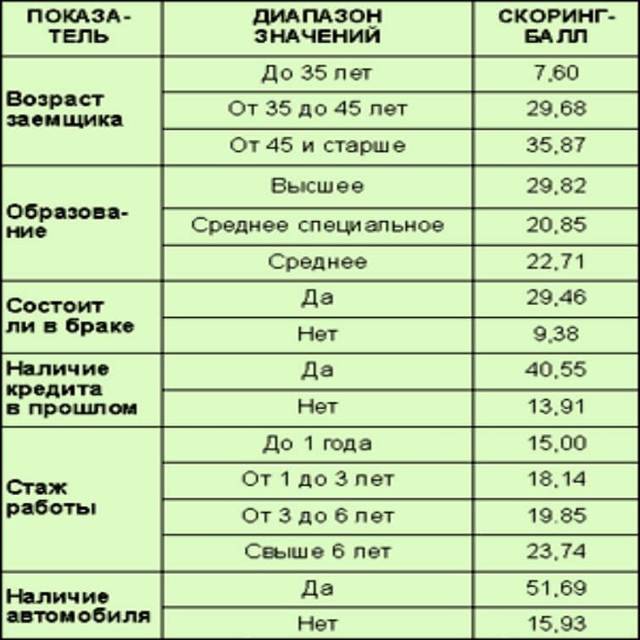

Что оценивает скоринг?

Любая проверка начинается с документов. Так, программа, изучив паспортные данные, отсеивает заявителей с просроченными паспортами и поддельными документами. Любая ошибка или неточность в паспорте приводит к однозначному отказу.

Возраст также имеет большое значение. Лояльность проявляется к клиентам от 25 до 45 лет.

Семейное положение, а именно наличие брака, дает больше шансов на одобрение.

Идентично работает и трудовой стаж. Если на последнем месте работы заявитель работает не более полугода, то этот факт играет не в его пользу.

Проверяется и уровень доходов клиента. А завершается весь процесс проверки изучением кредитной истории потенциального заемщика. Последняя может стать как решающим фактором, так и просто снизить сумму предлагаемого кредита и повысить процентную ставку.

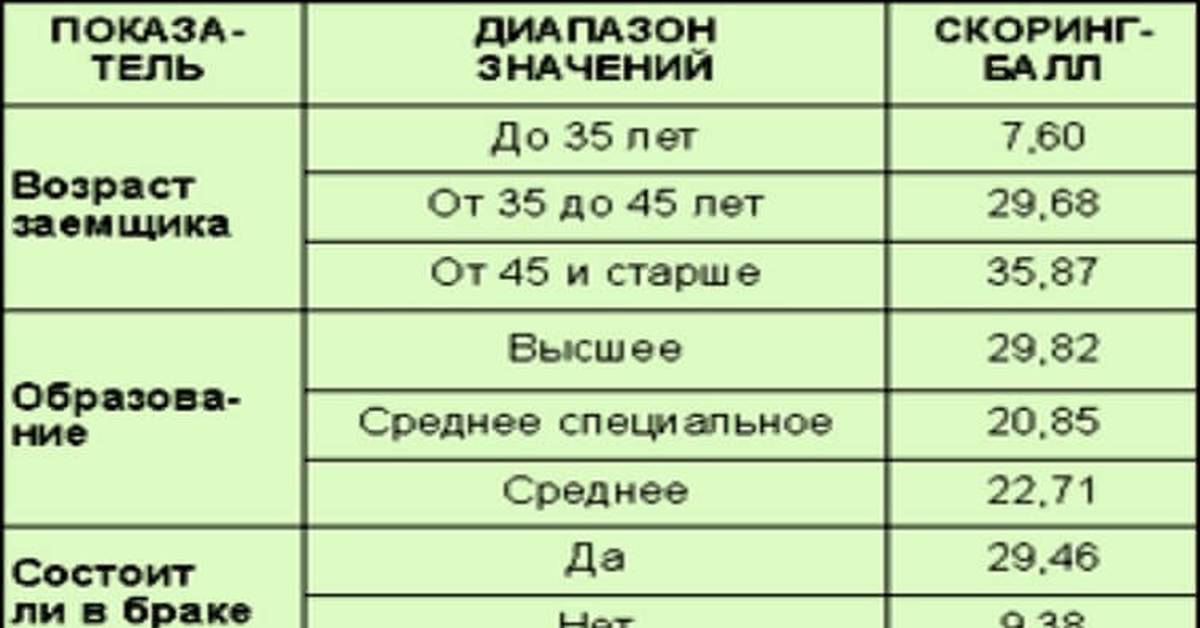

Что влияет на скоринговый балл?

На итоговую оценку скоринга может повлиять абсолютно любой фактор, который относится к заемщику. Например, это может быть наличие или отсутствие детей. При этом сложно сказать, как именно этот фактор повлияет на скоринговый балл в каждой отдельной ситуации. Например, если потенциальный заемщик в разводе или не имеет мужа, но у него есть 2 ребенка, скорее всего, этот фактор снизит скоринговый балл. Система может посчитать такого клиента недостаточно платежеспособным, ненадежным и т.п.

Если же за займом обращается клиент, у которого есть ребенок и супруг(а), то здесь скоринговый балл может увеличиться. В этом случае система посчитает клиента благонадежным заемщиком, ответственным семьянином и т.п.

Повлиять на скоринг может возраст клиента. Например, очень молодые люди до 25 лет или заемщики предпенсионного возраста получат сниженный балл по этому пункту, потому что находятся в зоне «риска».

Стаж работы на последнем месте и общий трудовой стаж тоже имеют значение при подсчете скоринговых очков. Если стаж трудоустройства на текущей работе больше 2-х лет, то шансы заемщика на одобрение возрастут. Если текущий стаж меньше 6-ти месяцев, то и шансы будут меньше. По этому пункту такой клиент наберет минимальное количество баллов.

На итоговый балл по скорингу может повлиять образование. От него зависит уровень развития, зарплаты и должности потенциального заемщика. Например, клиентам с дипломом об окончании 9-ти классов присвоят рейтинг ниже, чем заемщику с оконченным высшим образованием.

Окончательная оценка скоринга будет складываться на основании каждого пункта: образование, семейное положение, занимаемая должность, штат работников на предприятии, уровень зарплаты, наличие детей, наличие собственного жилья, автомобиля и т.п.

Чтобы набрать максимальный скоринговый балл, клиент должен иметь высшее образование, собственное жилье и автомобиль иностранного производства, положительную кредитную историю, иметь семью (ячейку общества).

Подсчет скоринговых баллов

Скоринговые баллы могут быть предоставлены двумя бюро кредитных историй:

- Национальное бюро кредитных историй (НБКИ);

- Объединенное кредитное бюро (ОКБ).

Эти учреждения используют различную шкалу для подсчета кредитного рейтинга.

Расшифровка скоринговых баллов

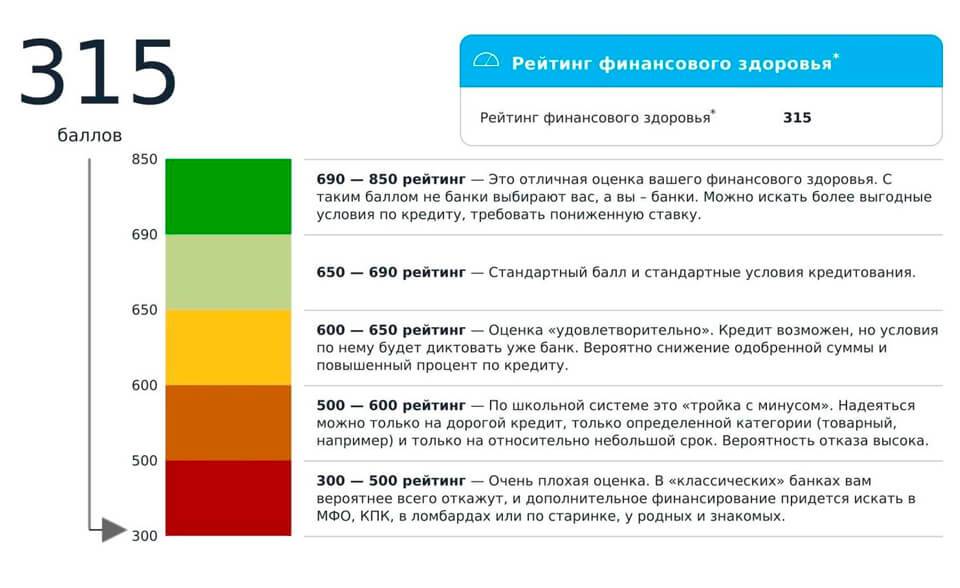

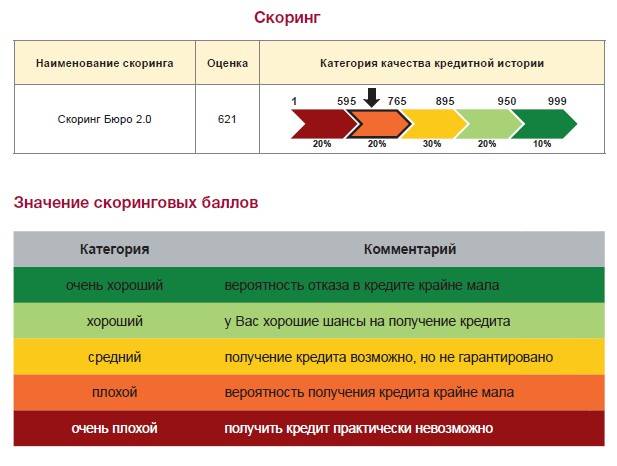

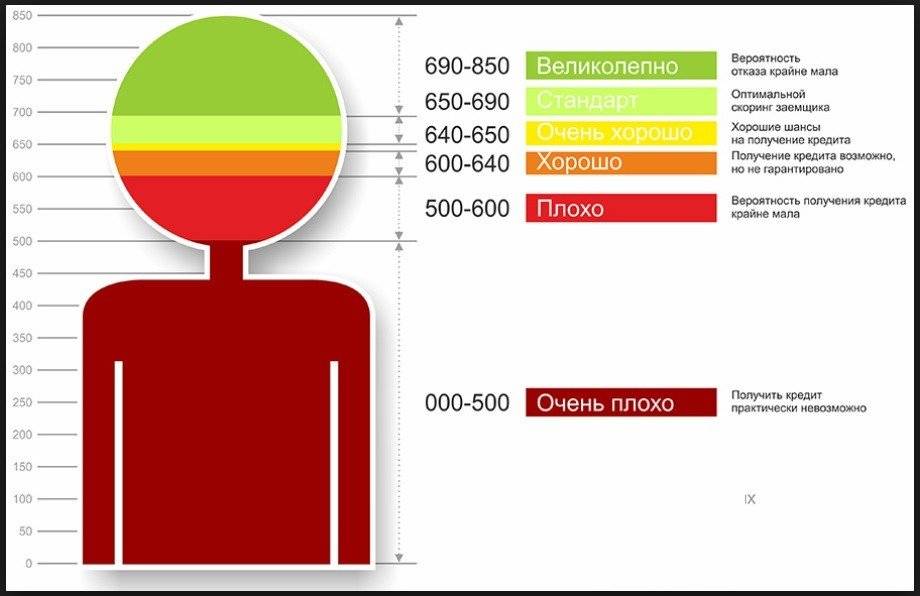

По шкале НБКИ заемщику дается оценка:

- 690-850 баллов – отлично. Кредит будет одобрен с высокой вероятностью в любом банке.

- 650-690 баллов – хорошо. Доступно кредитование на общих условиях.

- 600-650 баллов – удовлетворительно. Вы можете получить кредит, но не в любом банке. Возможно снижение суммы или повышение ставки.

- 500-600 баллов – ниже среднего. Возможен отказ или одобрение небольшой суммы на короткий срок.

- 300-500 баллов – плохо. Высокая вероятность отказа. Такому клиенту могут быть доступны только микрозаймы.

В ОКБ очень высоким считается показатель более 960 баллов. Максимальное значение – 1200 баллов.

Значение скорингового балла для одобрения кредита

Для получения положительного решения необходимо набрать:

- по шкале НБКИ – 650 баллов;

- по шкале ОКБ – более 800 баллов.

Если вы набрали меньшее количество баллов, это не значит, что вам будет выдан отказ. Возможно одобрение кредита, но банк, скорее всего, будет диктовать свои условия.

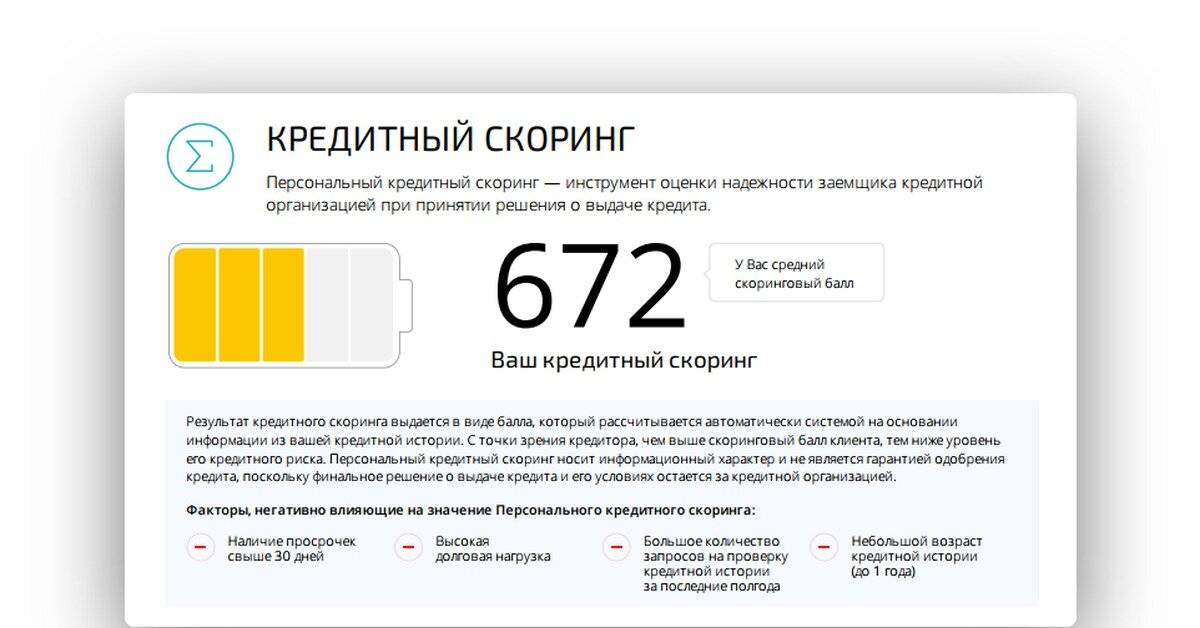

Что влияет на оценку платежеспособности

Основные факторы, негативно влияющие на кредитный рейтинг:

- Наличие просрочек свыше 30 дней.

- Высокая кредитная нагрузка.

- Возраст кредитной истории менее 1 года.

- Большое количество запросов на проверку кредитной истории за последние 6 месяцев.