Какие кредитные продукты возможно рефинансировать?

Все банки, предоставляющие подобные услуги, обладают своим списком продуктов, которые они готовы рефинансировать. Однако, если попробовать их объединить и примерно усреднить получится такой список:

- потребительские кредиты;

- автокредиты;

- кредитные карты;

- дебетовые карты с разрешённым овердрафтом.

Некоторые банки проводят рефинансирование кредитов не только других банков, но и собственных. К таким кредитам относятся:

- потребительские кредиты;

- автокредиты.

Также есть список кредитов, которые полностью запрещены к рефинансированию. К ним относятся:

- кредиты, с пролонгированной ранее задолженностью;

- овердрафты;

- задолженность, с доказанным нецелевым использованием кредита;

- просроченная задолженность, или задолженность с невыплаченными платежами по кредиту.

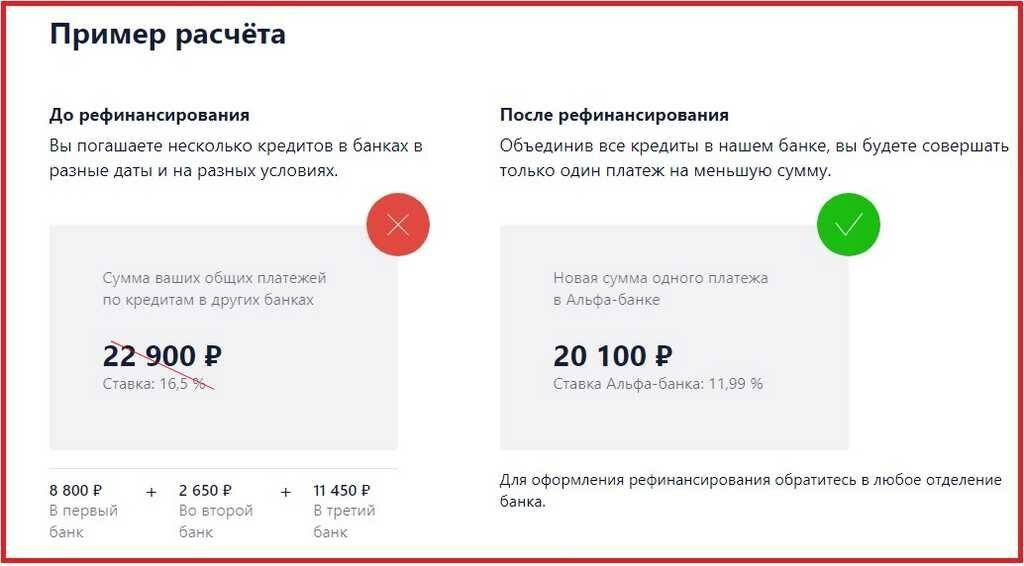

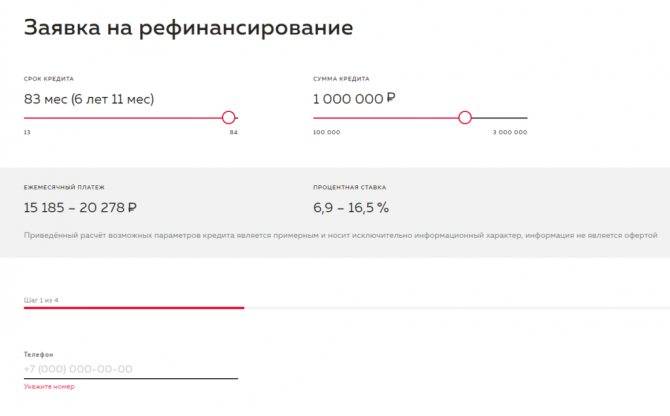

8 место. Рефинансирование (Альфа-Банк)

8 место

Это второй крупнейший банк страны после Сбербанка и один из самых популярных у населения. Его отделения и банкоматы есть во многих городах России. Рефинансирование в Альфа-Банке оформляется на тех же условиях, что и потребительский кредит.

Условия

В Альфа-Банке можно рефинансировать несколько крупных задолженностей.

Удобство

Вы получите дополнительную сумму наличными.

Оформление

Можно загрузить необходимые документы онлайн.

Надежность

Один из крупнейших российских банков.

Доступность

Для оформления потребуется справка о доходах.

- Число рефинансируемых долгов до 5

- Типы рефинансируемых кредитов потребительские, ипотечные, кредитные карты

- Сумма кредитадо 3 000 000 рублей

- Срок кредитадо 84 месяцев

- Процентная ставкаот 5,5% годовых

- Требования к заемщикувозраст от 21 лет, регистрация в регионе присутствия банка, стаж на последнем месте работы от 3 месяцев, среднемесячный доход от 10 000 рублей, стационарный рабочий телефон

- Необходимые документызаявление, паспорт, второй документ, дополнительный документ, справка 2-НДФЛ или по форме банка

- Способ оформленияв отделении банка или у выездного специалиста с онлайн-заявкой

- Сроки оформления1-5 дней

Преимущества

- Можно загрузить документы о кредитах через приложение

- Выезд специалиста для оформления кредита

- Дополнительная сумма наличными на любые траты

Недостатки

- Крупная ставка при отказе от страховки

- Выезд к клиенту – не во всех городах

Подробнее

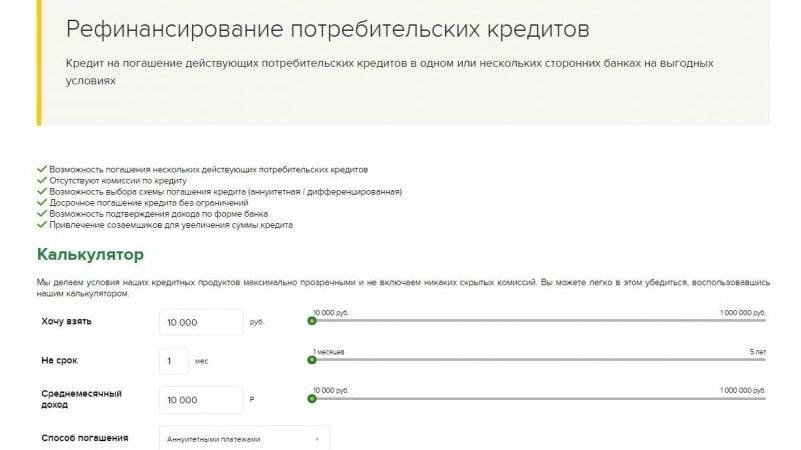

Рефинансирование в «Сбербанке» – лучшее предложение в 2021 году

Благодаря широкой разветвленной сети, располагающейся на территории всей страны, «Сбербанк» охватывает большую часть соискателей, предлагая при этом хорошие продукты, в том числе по обновлению текущих задолженностей. Плюс сотрудничества с данной структурой заключается в том, что менеджмент «Сбербанка» постоянно изучает возможности клиентов, количество которых с каждым годом увеличивается, чтобы предложения для них были действительно лучшими.

Сегодня «Сбербанк» оформляет рефинансирование на следующих приоритетах:

- при заключении договоренности на сумму, не превышающую пятисот тысяч рублей, включается ставка в 13,5%;

- суммы, варьирующиеся от полумиллиона до трех миллионов рублей, облагаются ставкой в 12,5%;

- все ставки являются строго фиксированными, без возможности изменения;

- срок, на который заключается соглашение, составляет от трех до шестидесяти месяцев;

- консолидация позволяет включить в программу до пяти кредитов других банков;

- к рассмотрению принимаются любые займы – ипотека, автомобильные кредиты, потребительские, кредитные карты и прочее.

Когда человек обращается за оформлением в «Сбербанк», нет необходимости предоставлять справочную информацию о погашении текущих задолженностей от других структур, так как все сведения получаются от Бюро кредитных историй. В объединенную программу рефинансирования можно включить также задолженности непосредственно перед «Сбербанком», правда, основным условием является наличие обязательств в других структурах. Рефинансировать кредиты только «Сбербанка» не разрешается.

На какие моменты нужно обратить внимание при заключении договора?

Даже в самом привлекательном договоре рефинансирования не исключено скрытых комиссий и прочих подводных камней. Нужно особо тщательно изучать все бумаги перед их подписанием, чтобы не оказаться в финансовой ловушке.

Очень важно понимать способ начисления процентов. Они могут начисляться так: либо с начала момента получения заёмщиком денежных средств, либо с того момента, как договор был подписан

Соглашение должно содержать эффективную процентную ставку. Также следует ознакомиться с типом графика погашения (платежи могут быть дифференцированными или аннуитетными). Договор должен содержать способы досрочного погашения кредита. По закону банки не могут применять какие-либо штрафные санкции при досрочном закрытии займа.

Если клиент задерживает платежи или исчезает, банк вправе штрафовать, вводить санкции и производить списание со счёта, открытого гражданином в данной кредитной организации, если таковой пункт присутствует в договоре. Большинство кредитных соглашений содержат в себе положение о праве кредитора взимать имущество заёмщика, если последний не выполняет свои обязательства

Важно предельно внимательно читать договор перед его подписанием

Несмотря на то, что современные банки ориентированы на клиентов, они в первую очередь действуют в собственных интересах. Маленькая процентная ставка компенсируется страховкой, комиссией за платежи и прочими факторами. Подобные положения легальны, если прописаны в договоре. Рефинансирование выгодно только тогда, когда условия нового соглашения лучше предыдущего не только на словах, но и на бумаге.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Тинькофф Платинум

Тинькофф Банк

Кредитная карта

- до 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

МТС CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Лучшие предложения по рефинансированию в 2021 году

Благодаря широкой сети финансовых предприятий, предлагающих населению и компаниям кредитование на различных условиях, на рынке сложилась конкурентоспособная структура. Многие банки проводят политику обновления программ в соответствии с текущими требованиями рынка и оконечного потребителя. Сегодня основополагающим направлением любого грамотного руководства и стратегии банка является не только привлечение новых клиентов по существующим видам кредитования, но создание благоприятных условий для перехвата клиентов других структур.

Потенциальный заемщик, зная о возможности рефинансирования кредитов, ищет лучшие предложения от других банков. Никто не может привязать заемщика к текущему долгу, если имеется возможность получить более выгодное предложение:

- проценты за пользование финансами ниже;

- возможность консолидации нескольких займов в разных компаниях;

- продление или сокращение срока кредита;

- манипуляции с изменением текущих выплат.

Все это выглядит достаточно привлекательно, особенно в срезе предложений 2021 года от разнообразных структур. Участие многих банков в государственных программах помощи населению позволяет банкам проводить рефинансирование задолженностей среди населения, кредитов других банков без потери в общей сумме. Государственная помощь в обновлении банковских кредитов заключается в следующем:

- заемщик обращается в банк – участник государственной помощи;

- происходит переоформление текущих задолженностей;

- из бюджета перечисляется разница между текущей и прошлой процентной ставкой по выплатам.

В результате практически все остаются в выгоде. Человек получает обновленную программу займа, рефинансирование кредитов других структур позволяет банку, в свою очередь, получить собственную прибыль, практически без потерь. Государство компенсирует затраты бюджета налогами от обеих сторон проводимой сделки.

ТОП-5 банков с лучшими условиями перекредитования

Сегодня многие банки предлагают подобный сервис на своих условиях. Потенциальный клиент на сайте в графе «Услуги» может прочесть детали перекредитования, узнав важную информацию:

- на какое количество займов и их общую сумму рассчитан сервис;

- какой пакет документов необходимо предоставить для рассмотрения;

- финансовые показатели – процентная ставка, регулярность погашения;

- период, когда можно обращаться – за несколько месяцев до завершения или с начала выплат.

Если вы уже столкнулись с необходимостью рефинансирование кредита, то взвесьте все «За» и «Против», оцените, какие банки лучше, почитайте отзывы, узнайте мнение знакомых, если они уже пользовались таким финансовым сервисом. Если вы еще думаете, какой банк лучше выбрать для физических лиц, то предлагаю мини-обзор условий по каждому, чтобы смогли принять решение взвешено, найдя идеальный вариант.

Сбербанк

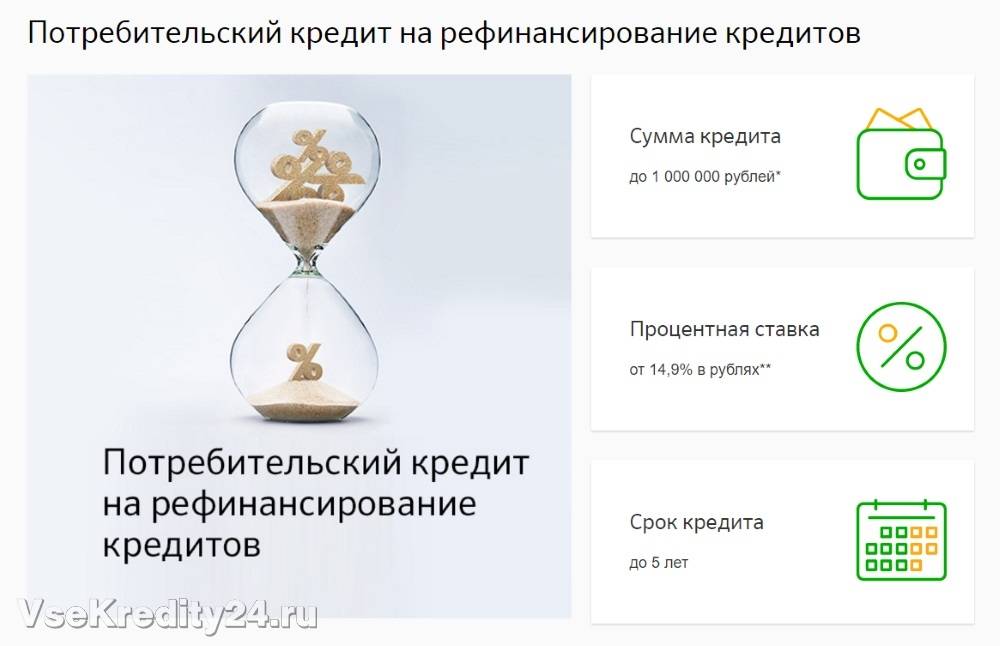

В этом банке клиентам предложат процентную ставку от 11.99%, а общая сумма кредита не должна превышать 3 млн. рублей. Максимальный срок составляет 5 лет

Обратите внимание, что чаще всего здесь отказывают людям без прописки, а также если слишком негативная кредитная история. Многие задаются вопросом, стоит ли делать рефинансирование кредита в Сбербанке

Ответ неоднозначный, но если вы все же хотите сотрудничать с этим банком, то на перекредитование ипотеки и автокредитов у них одни из лучших условий в стране.

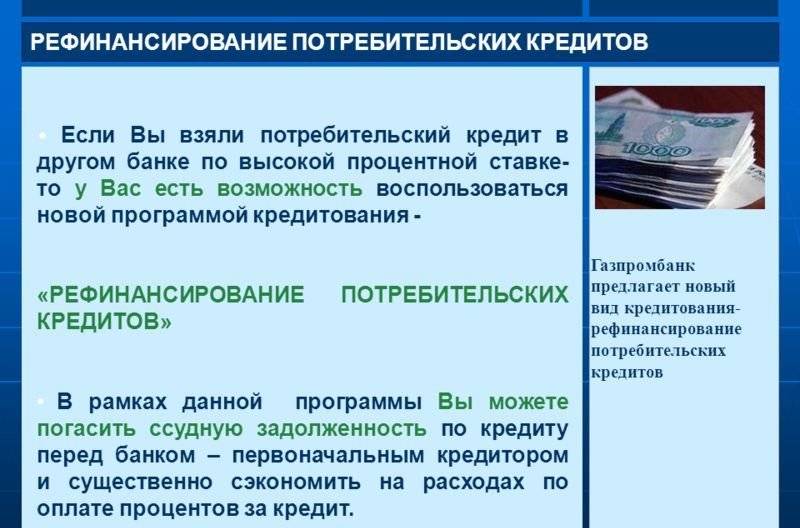

Газпромбанк

Базовый процент от 9,5%, но по отзывам людей, кто пользовался сервисом, реальные издержки намного выше. Срок кредитования весьма большой – от 1 до 7 лет. Привлекает клиентов предложение тем, что займ для рефинансирования может составлять от 100 тыс. до 3 млн. рублей. Отмечается, что заявки рассматриваются весьма быстро.

ВТБ

Предложение с одной из наиболее низких ставок – от 6,4%, когда условия в «Почта банке» от 12,9%. Предусматривает возможность получить до 5 млн рублей, но только в случае автокредита и, если получаете зарплату именно в этом банке. Максимальный срок – до 5 лет. Отзывы клиентов говорят о том, что столь низкий процент номинальный, в среднем банк рефинансирует займы под 15-16%.

Альфа-Банк

Максимальный размер – до 3 млн. рублей, а срок погашения составляет до 5 лет. Стартовые проценты от 9,9% – такие же условия представлены и в Уралсиб смп банке. Чтобы просчитать итоговые точные выплаты, можно для удобства воспользоваться кредитным калькулятором. По отзывам, реальные начисления также на порядок выше заявленных. В среднем, заявка рассматривается 1 рабочий день.

Тинькофф банк

Первый онлайн-банк рефинансирует кредит и предлагает погасить новый займ не позже, чем за 3 года. Максимальная сумма, на которую могут рассчитывать клиенты, составляет 2 млн. рублей. Процент начислений стартует от 9,9%. Во многих случаях банк отказывает, присылая объяснение отказа. Если ошибки будут устранены в указанные сроки, тогда можно претендовать на получение нужной суммы. И для сравнения еще несколько предложений от других банков.

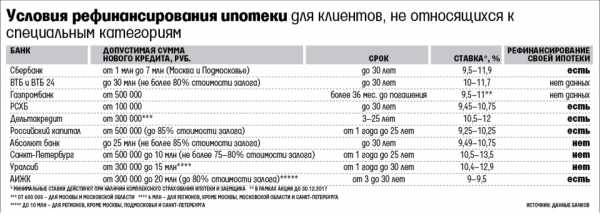

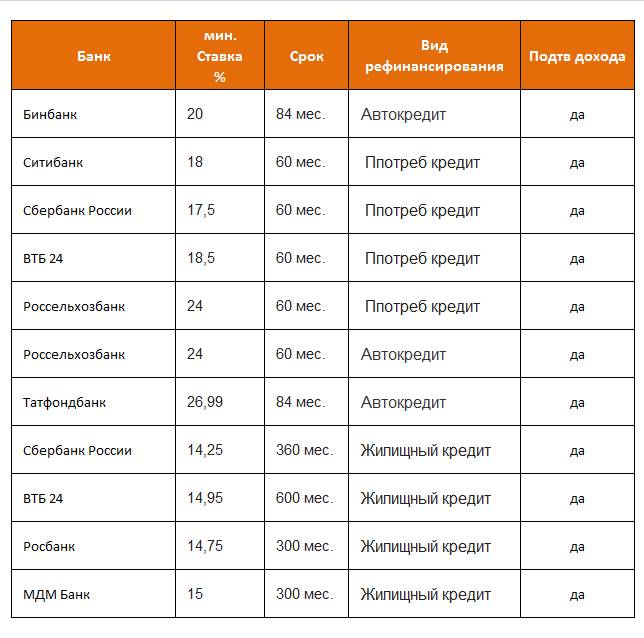

Условия рефинансирования банками РФ

| Банк | Минимальная процентная ставка, % | Минимальная сумма, руб. | Срок |

|---|---|---|---|

| Хоум кредит | 7,9 | 1 млн. | 5 |

| Московский кредитный банк | 10,9 | 3 млн. | 10 |

| Юни Кредит | 16,6 | 700 тыс. | 2-7 |

| Росбанк | 11,99 | До 3млн. | 1-5 |

Перекредитовывают ипотеку, автокредит, потребительский, а также кредитки. Последние, чаще всего, под очень большой процент.

Сущность рефинансирование кредита

Перекредитование — процесс, в результате которого можно получить новый кредит для погашения предыдущего . Услуга предоставляется как в банке, клиентом которого является заемщик, так и в любом другом.

Некоторые финансовые учреждения не рефинансируют займы, которые сами выдали. Это объясняется тем, что они не желают снижать размер своей прибыли.

В таком случае понадобится обратиться в другую организацию, предварительно выбрав банк, который предлагает самые выгодные условия сотрудничества.

Схема процесса проста:

- оформляется новый заем в другой организации;

- банк выплачивает кредит в предыдущем финансовом учреждении;

- если сумма займа превышает необходимую для закрытия кредита, клиент может потратить оставшиеся средства на собственные нужды;

- если ссуда была залоговой, то имущество оформляется на вторую организацию.

В то время как залоговый объект числится в первом банке, во втором действует повышенная тарификация, т.к. у ссуды на этом этапе отсутствует обеспечение. Только после полного переоформления имущества проценты начисляются по нормальной ставке.

Такая схема часто используется при рефинансировании ипотеки. Это не касается тех заемщиков, которые переоформляют долг в учреждении, которое первоначально выдало ссуду.

Для улучшения условий по ссуде рекомендуется сначала обратиться в свой банк с просьбой уменьшения процентной ставки. В случае отказа следует искать новую финансовую организацию.

При рефинансировании учреждение проверяет платежеспособность клиента так же, как и при обыкновенной выдаче ссуды. Организация запрашивает кредитную историю человека. При обнаружении просрочек и в случае, если с момента получения первой ссуды материальное положение заемщика ухудшилось, банк, скорее всего, откажет в процедуре.

Услугой невозможно будет воспользоваться и тогда, когда в договоре есть пункт о запрете досрочного погашения долга.

Критерии выбора банка для рефинансирования

Рефинансирование – это погашение кредита (ипотеки, автокредита, потребительского кредита, займа в МФО, долга по кредитной карте) в одном или нескольких банках за счет оформления нового займа в другом банке на более выгодных условиях.

Не путайте с реструктуризацией. Это еще один инструмент снижения долговой нагрузки с заемщика. Но, в отличие от рефинансирования, его использует тот же банк, который первоначально выдал заем.

Реструктуризация доступна далеко не любому клиенту, а только тому, кто попал в трудную жизненную ситуацию (потеря работы, снижение зарплаты, тяжелое заболевание, получение инвалидности и пр.) и сможет это доказать банку. Заключается в пересмотре условий кредитования в сторону их смягчения.

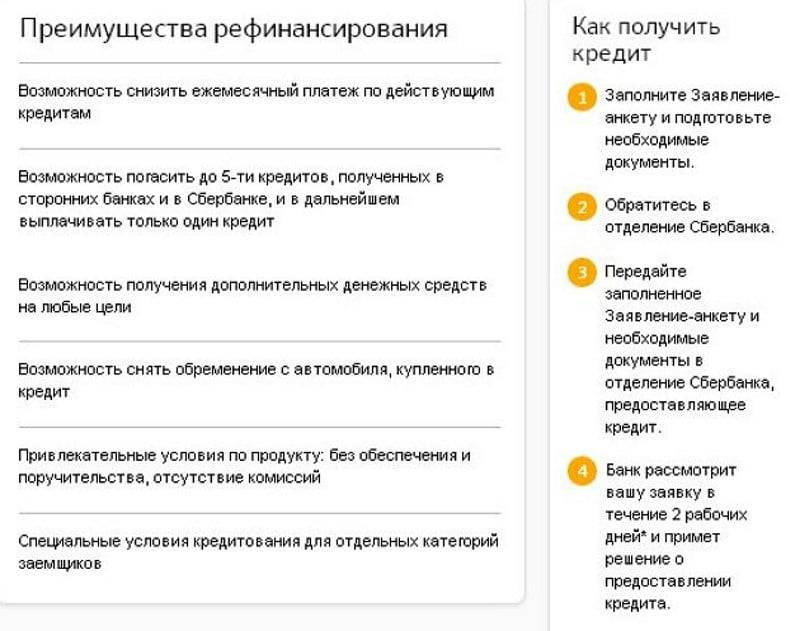

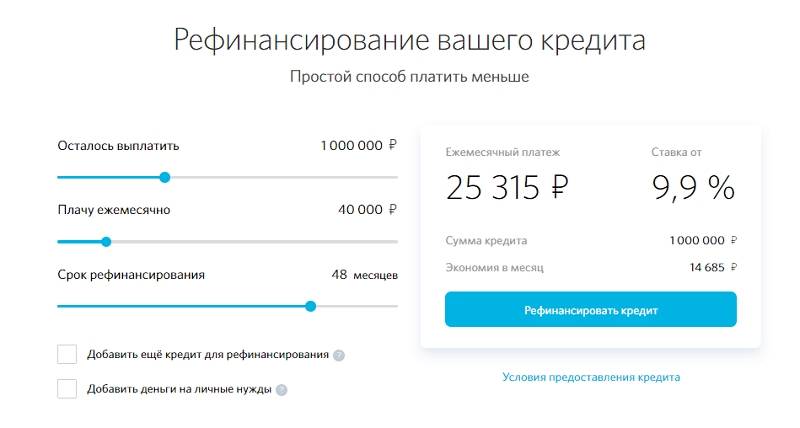

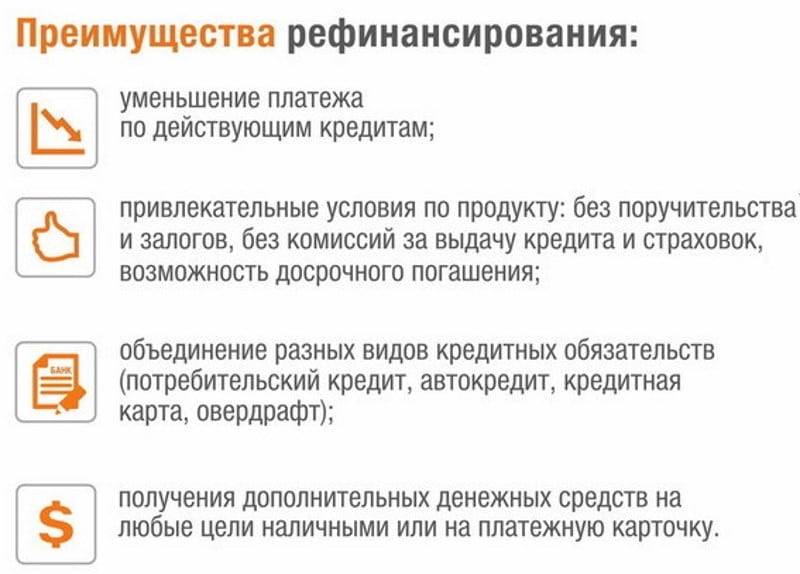

Выгоды рефинансирования очевидны:

- Снижение ежемесячного платежа или срока кредитования (в зависимости от условий).

- Уменьшение переплаты в результате сокращения срока кредитования или размера платежа.

- Возможность избежать ухудшения кредитной истории по сравнению с кредитованием на прежних условиях, санкций со стороны кредитора, встречи с коллекторскими агентствами, банкротства.

- Некоторые предлагают получить деньги не только на погашение займов в других банках, но и на собственные нужды.

- Удобство погашения, когда вместо нескольких дат и платежей надо запомнить всего одну сумму и день ее внесения на счет.

- Возможность вывести имущество (квартиру, машину) из-под залога. Например, для последующей продажи.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Практически все кредитные организации предлагают услугу рефинансирования. Условия разные, положительное решение зависит от выполнения заемщиками требований кредитной организации. Рассмотрим критерии, по которым надо анализировать предложения и выбирать лучшее из них:

- Количество рефинансируемых займов и их видовой состав. Некоторые разрешают погасить не более 3 кредитов, другие – до 5. Одни предложения касаются только потребительских займов и ипотеки, другие – кредиток и микрозаймов в МФО.

- Размер процентной ставки. На сайте и в рекламе всегда показывают ее минимальный размер. Не стоит на него ориентироваться. Как правило, низкий процент доступен заемщикам при соблюдении целого ряда условий: зарплатный проект, страхование.

- Возможность получить дополнительные средства на личные нужды.

- Максимальная сумма, на которую может рассчитывать заемщик, и срок нового кредитования.

- Другие условия перекредитования. Например, возможность получить деньги без подтверждения дохода, без залога и поручительства.

Проведем обзор самых выгодных предложений для физических лиц по рефинансированию.

Этапы рефинансирования

Рефинансирование кредитов – весьма сложный процесс, в котором участвует не только заёмщик и банк-кредитор, но также и второй банк, поэтому всю процедуру можно разделить на несколько этапов. Для упрощения понимания рефинансирования банки назовём «Банк 1» (кредитор) и «Банк 2»:

- Заёмщик обращается в банк 2 за консультацией и получением согласия на рассмотрение его кандидатуры по вопросу рефинансирования кредита.

- Сбор и подача необходимых документов.

- Банк 2 рассматривает заявку и при положительном решении о рефинансировании кредита сообщает заёмщику.

- Заёмщик информирует банк-кредитор о намерении провести долгосрочное погашение кредита (согласие банка-кредитора не требуется).

- Банк 2 подписывает с заёмщиком кредитный договор и назначает график погашения кредита.

- Банк 2 выдаёт кредит на погашение долга в банке 1.

- Заёмщик получает в банке 1 справку о погашении кредита и предоставляет её в банк 2.

- При ипотечном кредите, банк 1 снимает арест с имущества.

- Банк 2 подписывает с заёмщиком договор с залогом и накладывает на имущество свой арест.

И далее уже следует новое погашение кредита в банке 2.