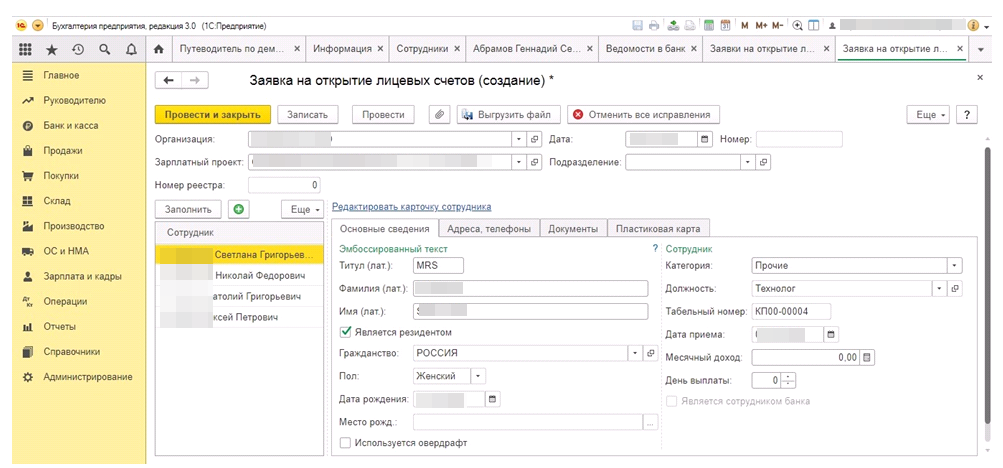

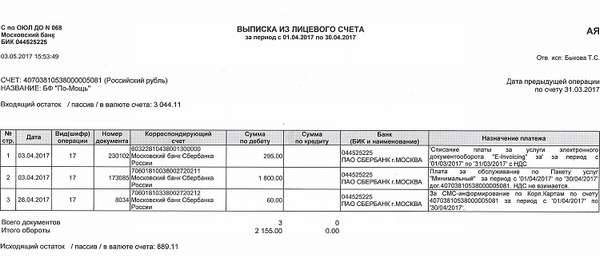

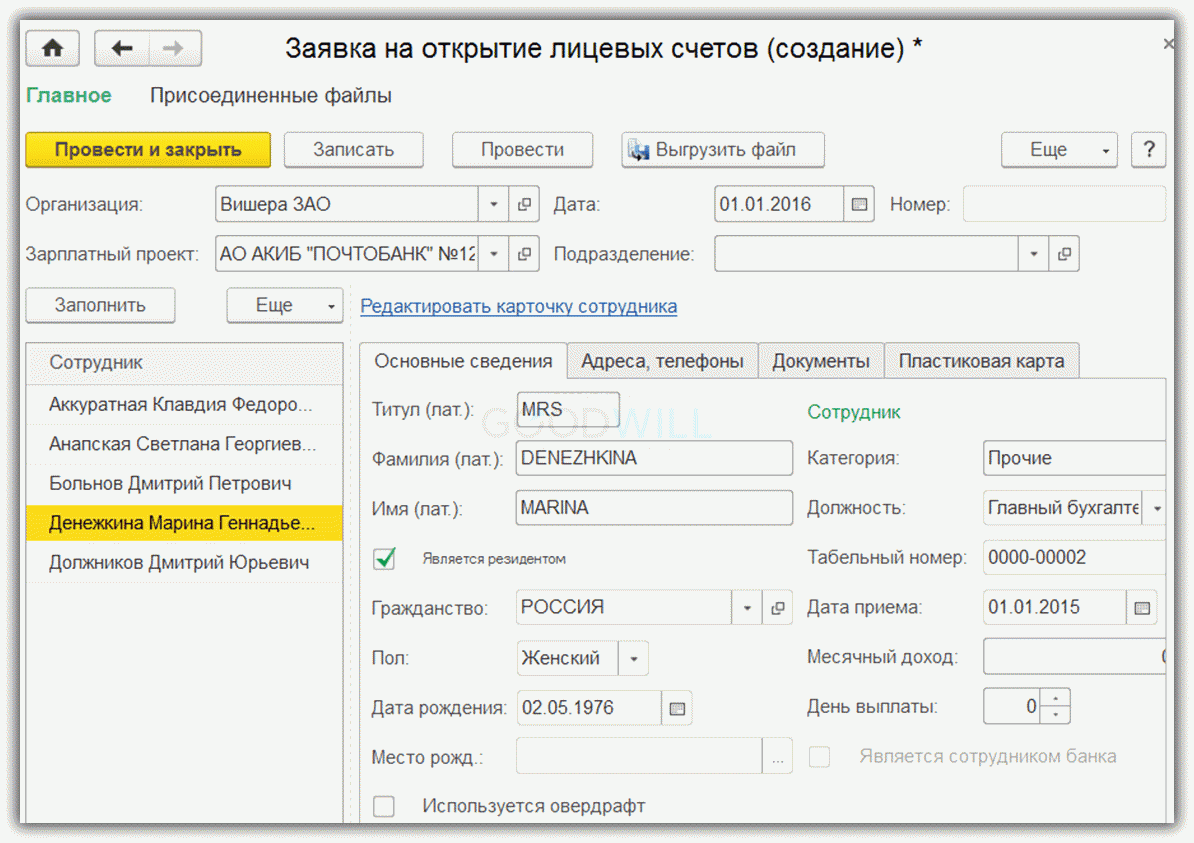

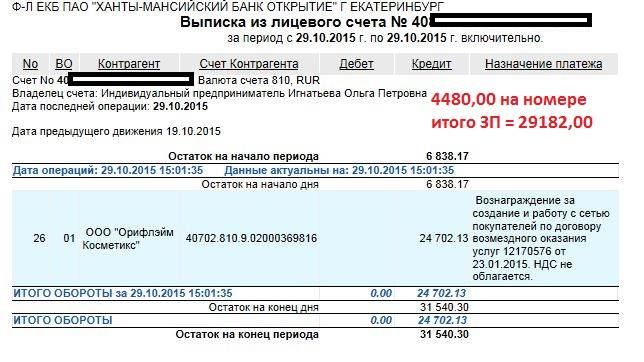

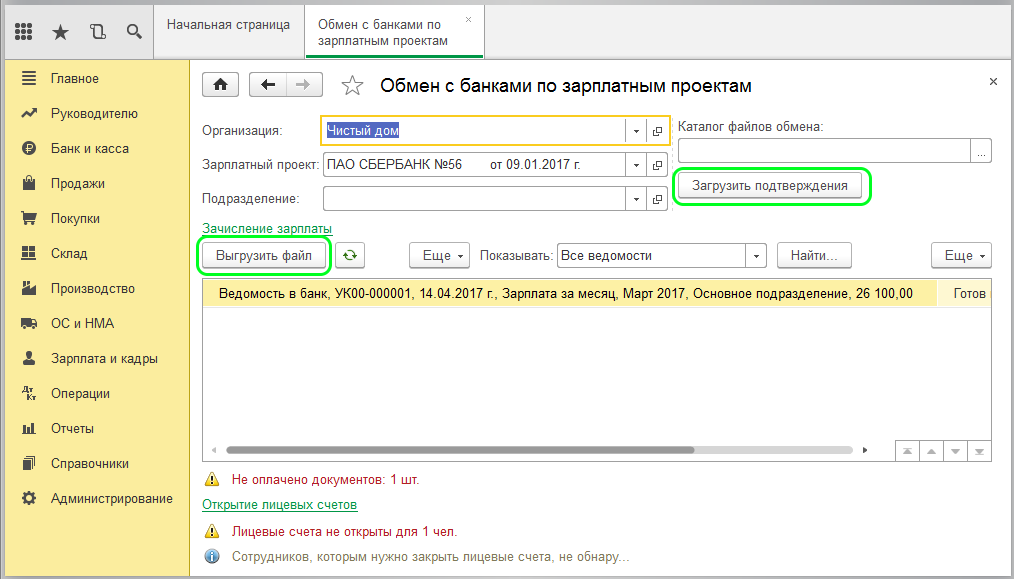

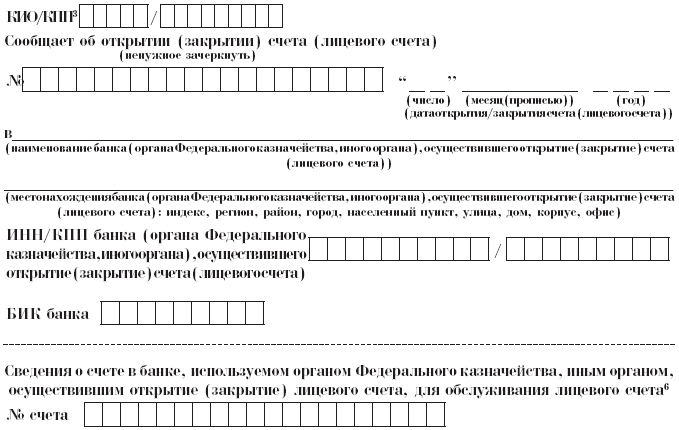

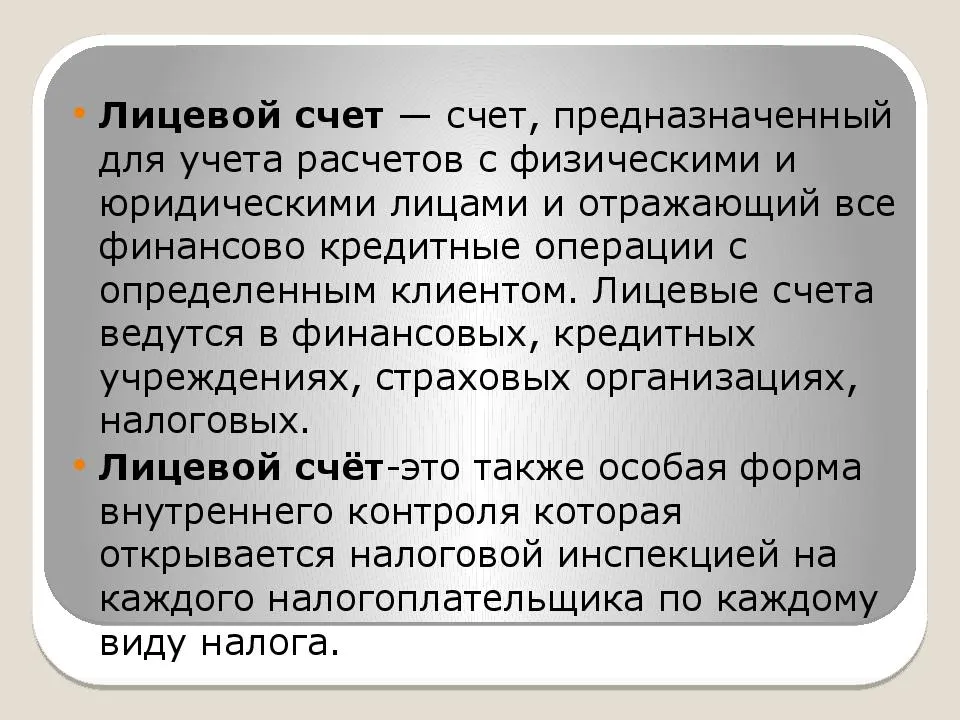

Как выглядит лицевой счет

Сотрудник любого предприятия, который имеет отношение к бухгалтерии или финансам, знает, как выглядит л/с. Каждый счет имеет свой порядковый номер. Он чем-то похож на квитанцию, в которой по пунктам (графам) прописываются все операции, которые были произведены. Первой позицией идет наименование, а далее идет разбивка по дням, месяцам или даже годам. В конце подводится итог всех банковских операций.

Вид л/с

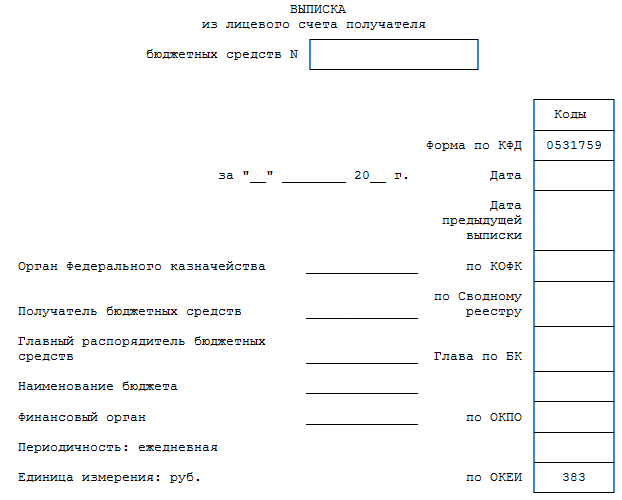

Образец заполнения лицевого счета

Как было указано выше, есть несколько вариации л/с, соответственно, и заполнение у них будет разное. Заполнение происходит в несколько этапов. Ниже представлен образец по форме Т-54, л/с работника предприятия и нюансы его заполнения. Основные моменты:

- Присваивается номер.

- Прописывается дата заполнения.

- При необходимости прописывается расчетный период.

- Указываются данные владельца (работника). Его табельный номер.

- Прописывается номер ИНН, СНИЛС.

После того, как шапка л/с заполнена, необходимо указать дату начала работы, размер заработной платы, премиальные и штрафы. Этих позиций может быть больше. В них также могут входить больничные дни и начисленные отпускные, декрет, а также присутствие или отсутствие работника на месте. Только после этого указывается итоговая сумма, которую сотрудник потом получит на руки.

Образец

Уникальный регистр отражает все действия финансового характера его обладателя. Его можно оформить в любом банке, как в России, так и за рубежом. С л/с могут осуществляться переводы, платежи и перечисления денежных средств в различные инстанции. Владелец имеет возможность переводить деньги в налоговую службу и Пенсионный фонд, проводить возврат по кредиту или получение долга. Может проходить фиксация движения средств по приходно-расходным ордерам, поступление по вкладам, начисление процентов.

Застрахованы ли средства на расчетном счете государством

Всем известно, что средства физических лиц страхуются Агентством по страхованию вкладов. В пределах 1,4 миллиона рублей. С точки зрения банка и закона расчетный счет — такая же бухгалтерская запись, как и все прочие. Поэтому если им пользуется индивидуальный предприниматель (то же физическое лицо, но занимающееся коммерческой деятельностью и получающее платежи), то средства на нем застрахованы в тех же размерах.

А вот если вы представляете ООО, акционерное общество или любую другую организацию — средства на ваших счетах будут заморожены. И получить вы сможете что-либо только в ходе конкурсного производства в ходе банкротства банка. Забегая вперед, можно сразу сказать — вряд ли что-то получите. Так что считайте, что денежные средства «при отключении света» в банке тоже стираются.

Стоимость обслуживания

Сколько стоят те или иные банковские услуги – это тот вопрос, которым задаются все банковские клиенты в первую очередь. Здесь вопрос строго индивидуальный ведь все будет зависеть от конкретной кредитной организации, хотя большинство из них плату не взимают. Тарифы на обслуживание разные, в любом случае по операциям банк будет взимать комиссию, например, при переводах с одно счета на другой, за его пополнение и снятие наличных. Кроме всего прочего плата может быть установлена за дополнительные услуги, например, выписки или СМС-информирование.

Если вы открываете лицевой счет с банковской картой, то в данном случае вам придется заплатить определенную сумму за выпуск пластика и его годовое обслуживания, а также за СМС-информирование и прочий сервис, если он предусмотрен. В общем, однозначно назвать стоимость услуги невозможно, все во многом зависит от личных предпочтений клиента.

Если подвести итог, то порядок открытия лицевых счетов в банках довольно простой и состоит он всего из трех этапов. Для начала вы выбираете банк, предлагающий наиболее комфортные, на ваш взгляд, условия сотрудничества, затем подбираете параметры будущего счета и его возможности, определяетесь с тем, нужна вам карточки или нет, и подписываете договор.

Наиболее распространенные счета и их характеристики

На данный момент существуют следующие виды банковских счетов:

- Текущий счет. Служит для хранения денежных средств и проведения необходимых расчетных или других финансовых операций. Его также называют рабочим, потому что он используется практически постоянно для получения и отправки денег, осуществления выплат и прочих операций.

- Карточный счет. Все карточные счета имеют привязку к текущим счетам своих клиентов и предназначены для увеличения способов доступа к средствам. Все пластиковые карты подразделяются на 2 вида:

- Дебетовые. Это карты, предназначенные для всевозможных выплат (заработная плата, стипендия, пенсия, алименты, различные виды социальных пособий) или простых пополнений. С их помощью клиент может снимать с банкоматов сумму в пределах остатка денег на карточке, также он вправе рассчитываться за товары и услуги, не превышая имеющийся остаток средств.

- Кредитные. В данном случае клиент может оплачивать товары и услуги, снимать деньги в кассе или с банкомата в пределах кредитного лимита, который установлен банком. Например, лимит карты в 3000 рублей значит, что субъект может использовать с карты сумму, не превышающую указанный лимит.

Если карта кредитная, обязательно необходимо поинтересоваться, есть ли льготный период, и каков режим его применения, каковы процентная ставка и минимальный ежемесячный взнос.

Депозитные счета. Этот вид предназначен для тех людей, которые заботятся о сохранении и приумножении своих средств, поэтому такие счета называются сберегательными или накопительными. Средства кладутся на счет на определенный срок. Чем он дольше, тем для пользователя лучше, так как именно от длительности договора на обслуживание депозитного счета зависит уровень ставки депозитного процента. Если клиент пожелает снять сумму ранее оговоренного срока, то этот процент может быть значительно урезан: его пересчитают исходя из действующей ставки по вкладам до востребования, а она в банках всегда очень низкая — около 1%.

Многие эксперты в области финансов убеждены, что именно последние два вида счетов стали наиболее популярными среди физических лиц.

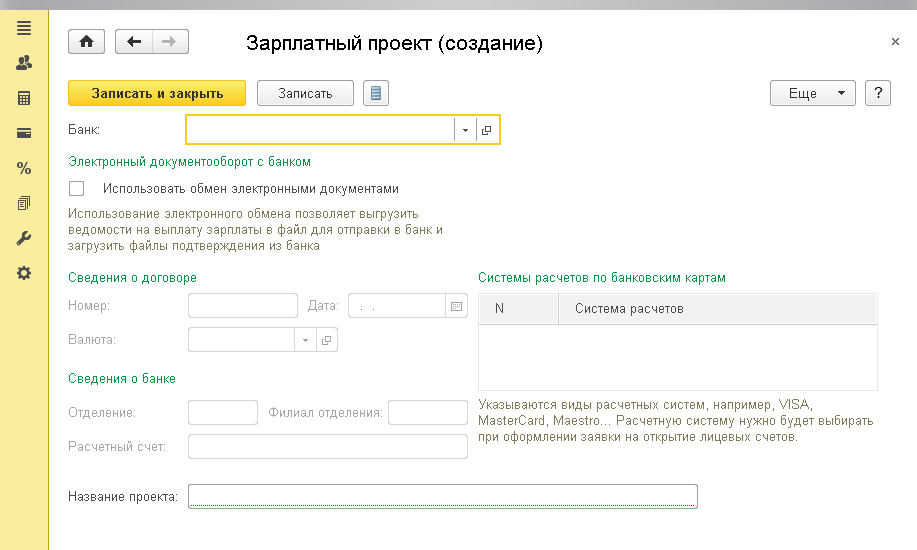

Шаг 5. Обратитесь в банк одним из способов

Для открытия счета заполните заявление, принесите пакет документов и подпишите договор РКО. Некоторые банки дадут еще и анкету-опросник, чтобы собрать о вас информацию и занести в свою базу.

Открыть счёт можно несколькими способами.

Вариант 1. Лично посетите банк

Этот способ отнимет больше всего времени. Выберите день и посетите отделение. Заполните заявление и анкету. В это время сотрудник банка проверит наличие всех документов. Заявление, анкету и пакет документов заберут на рассмотрение. Останется дождаться решения банка.

Вариант 2. Пригласите менеджера банка

Менеджер банка может приехать к вам в офис и помочь открыть счёт. Уточните, есть ли в выбранном банке такая услуга для вашего города.

Оставьте заявку на сайте, вам позвонят и согласуют место и время встречи. Сотрудник банка скажет, какие документы собрать. При встрече менеджер проверит наличие нужных бумаг и заберёт пакет документов.

Вариант 3. Отправьте в банк представителя

Банк не обязательно посещать лично. Отправьте представителя написать заявление и подать документы, если уехали в другую страну или слишком заняты.

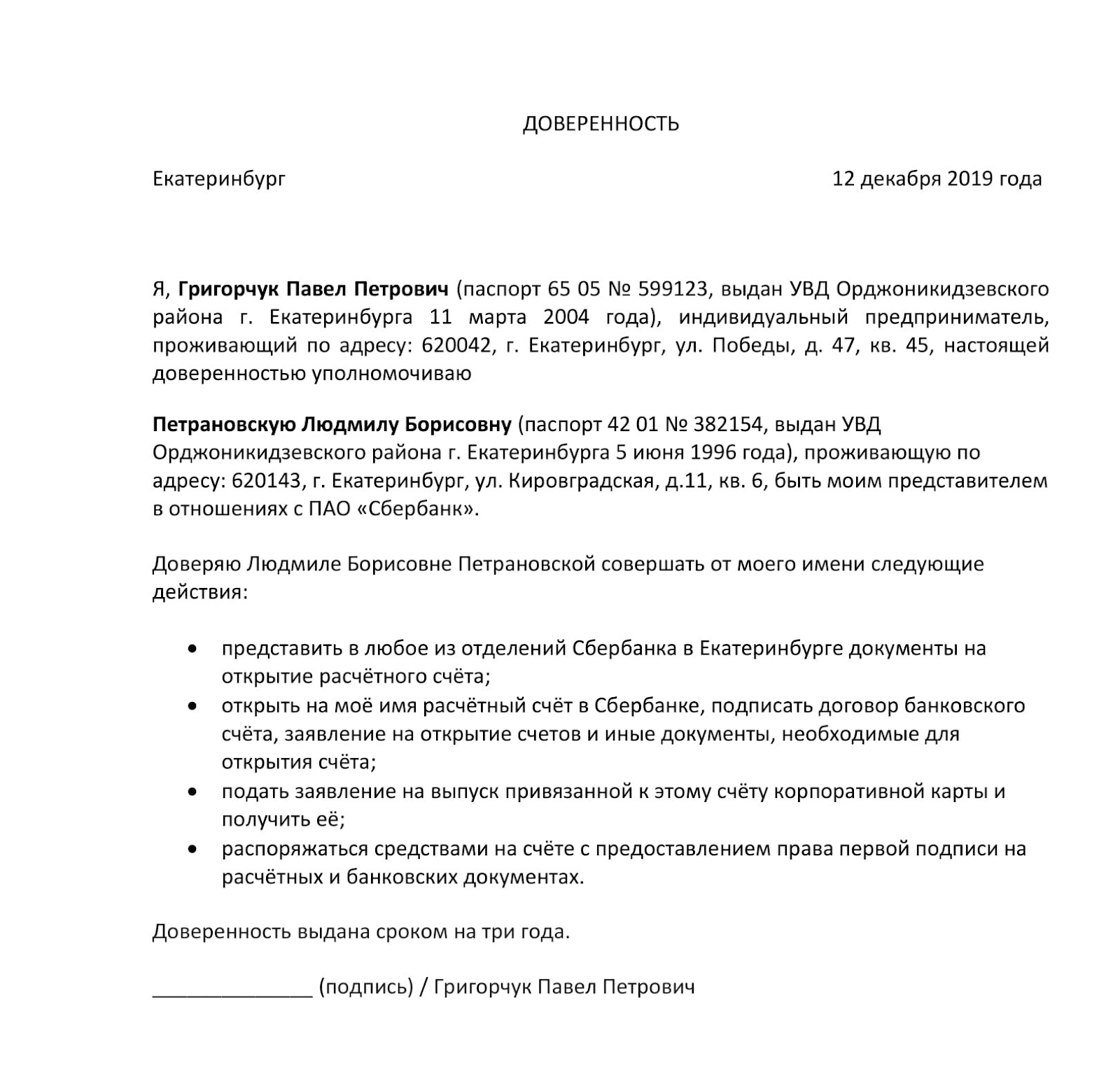

Но прежде узнайте, работает ли банк с доверенными лицами. Минус способа — доверенность должна быть заверена банком или нотариусом. Заверить документ можно только в присутствии руководителя компании и доверенного лица. Если в банк приходит директор, он может сразу открыть счёт. Доверенность заверяют в банке, когда хотят разрешить представителю распоряжаться счётом.

На оформление понадобится время. В доверенности нужно указать название банка, в котором хотите открыть счёт. Если окажется, что он не работает с представителями, придется искать другой банк и оформлять новую доверенность.

Вот образец доверенности на открытие расчётного счёта для ИП:

Подробнее алгоритм действий мы описали в статье «Как ИП открыть счёт по доверенности».

Вариант 4. Откройте расчётный счёт онлайн

ИП может открыть счёт онлайн в «Сбербанке». На это уйдет 20 минут, но есть ряд условий:

наличие текущего счёта физлица в «Сбербанке»;

наличие загранпаспорта с биометрией;

наличие телефона с NFC на Android 5.0 или iOS 13.

-

Организации уже должны обслуживаться в банке, где хотят открыть счёт. Поэтому первый счёт онлайн открыть нельзя. Второй счёт можно открыть онлайн в личном кабинете банка, с которым работает фирма.

Читайте обо всех вариантах дистанционного открытия счёта.

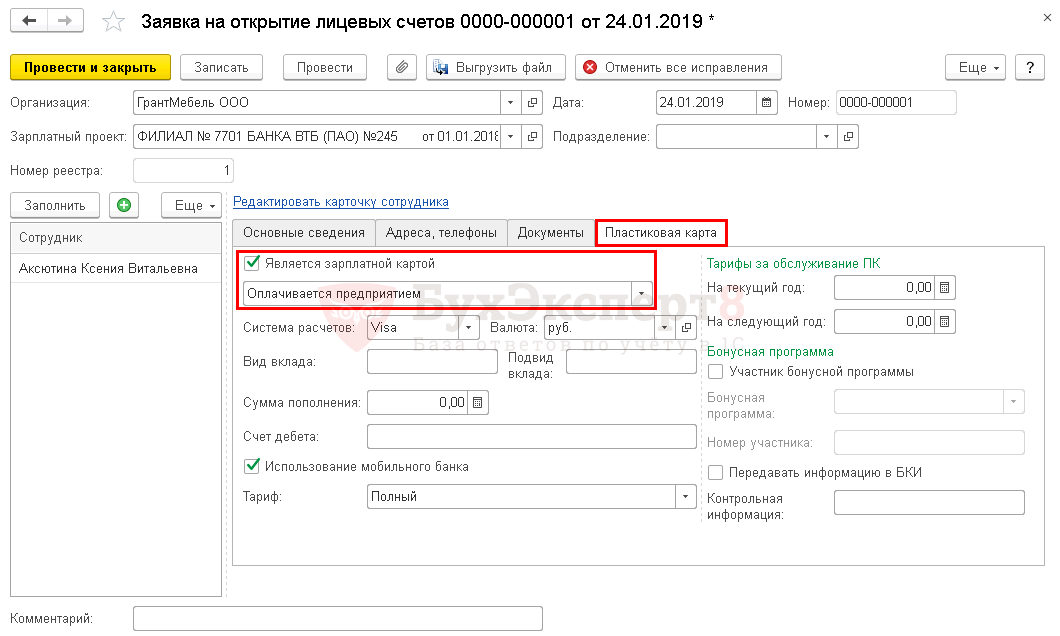

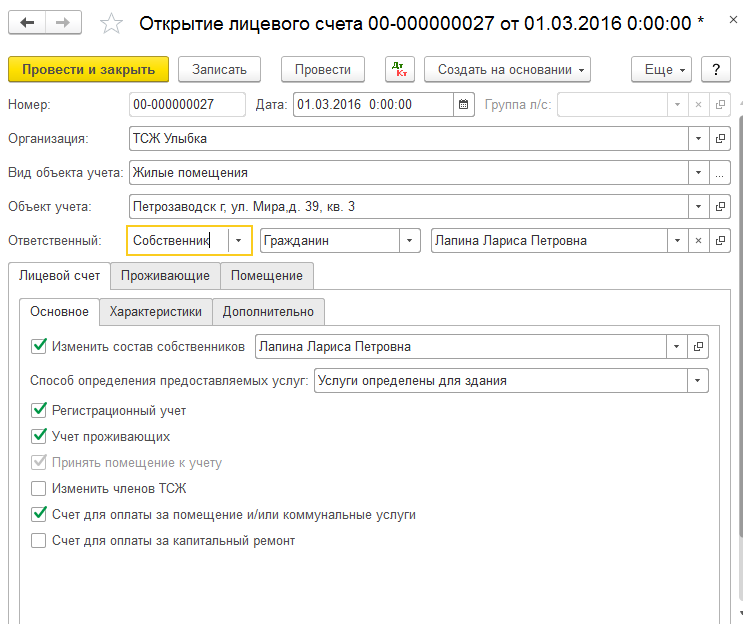

Открытие лицевого счёта

ЛС открывается обычно в тот же день, в который клиент обратился в банк — этот процесс не отнимает много времени. Такой счёт (опять же — в отличие от расчётного) вполне можно открыть даже онлайн — многие банки предлагают такую услугу на своих официальных сайтах.

Разумеется, при выборе банка для открытия ЛС, нужно убедиться в его надёжности. Следует заранее узнать побольше информации о его истории, условиях для клиентов, почитать отзывы и так далее.

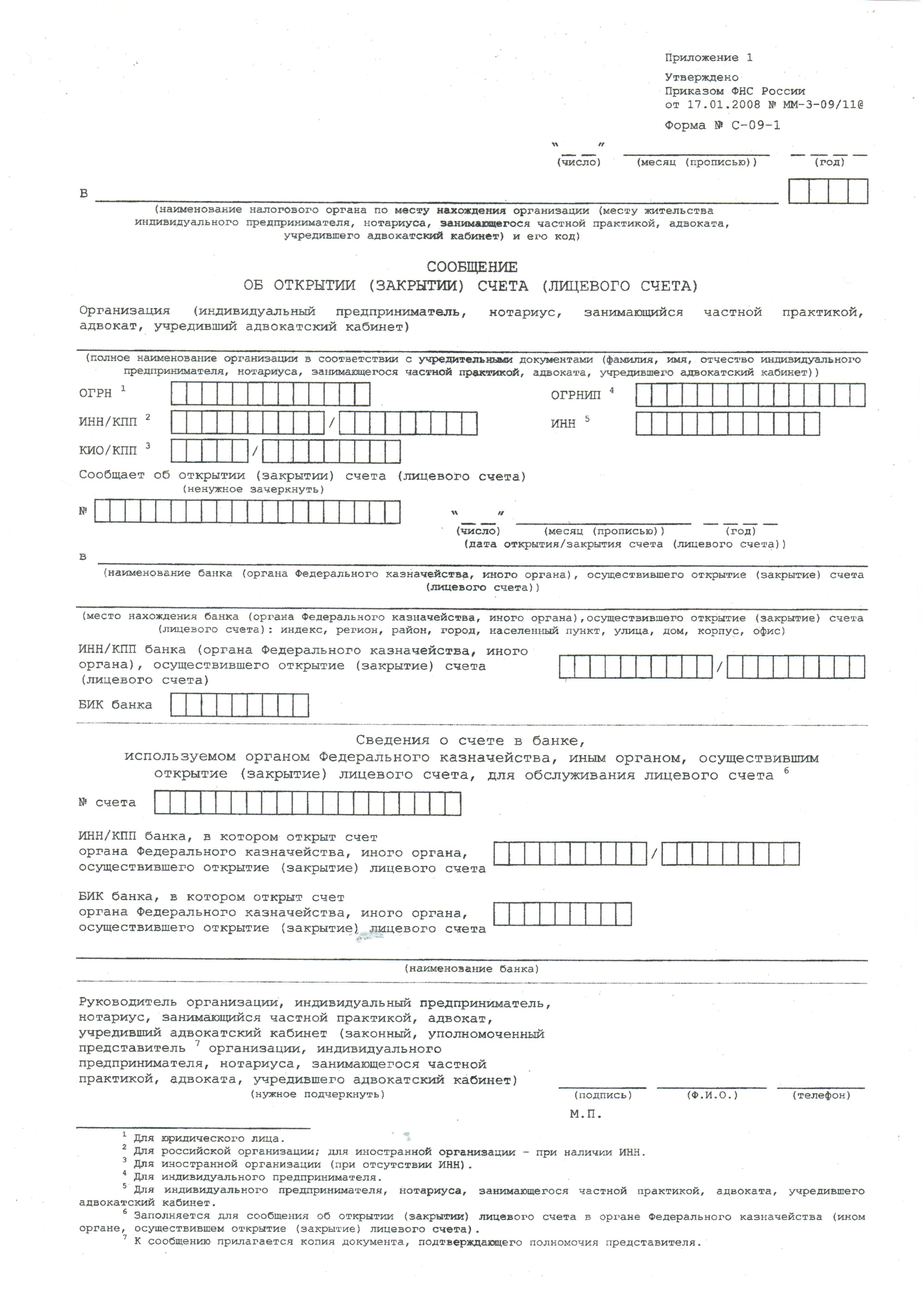

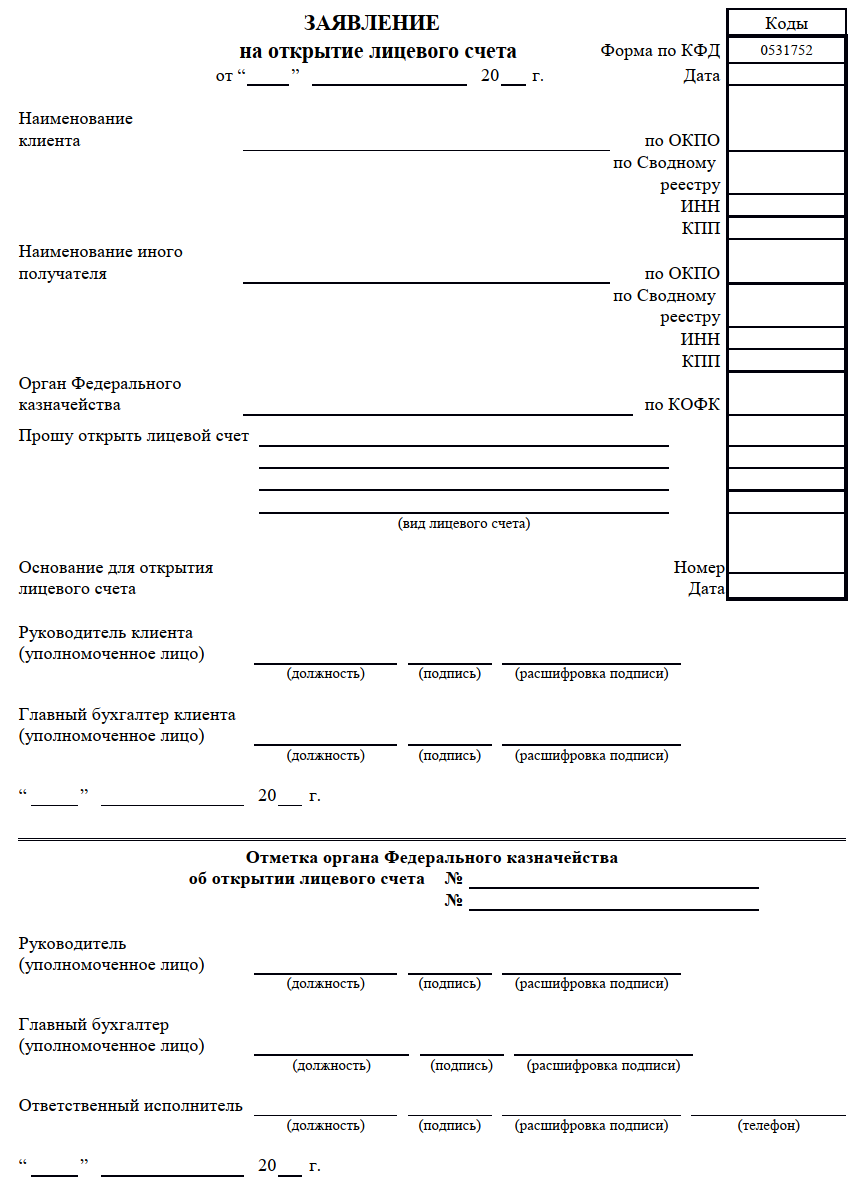

Для организации

Для того, чтобы открыть лицевой счёт организации, нужно предоставить достаточно обширный перечень документов. В этом перечне должно быть:

- заявление на открытие ЛС,

- паспорт заявителя,

- ОГРН,

- ИНН,

- выписка из реестра юрлиц,

- уставные бумаги организации.

А в некоторых банковских структурах (такая практика встречается) заявителю придётся заплатить ещё и специальный взнос за открытие.

Организациями ЛС используются, допустим, для получения в банках кредитов и их дальнейшего погашения, а также для перечисления зарплаты штатным сотрудникам.

Для физического лица

Чтоб открыть ЛС, физлицу нужно предоставить:

- заявление по определённой форме,

- паспорт гражданина Российской Федерации,

- ИНН (если этот документ уже получен).

То есть перечень документов значительно меньше, чем в случае с организациями. Значимые сведения из этих документов сотрудник финансовой структуры внесёт в общую базу, где они и будут храниться.

После подписания договора об открытии ЛС клиенту в банке также будет выдан специальный конверт — в нём указан номер этого счёта, PIN-код, PUK-код и так далее.

Назначение лицевого счета

Для каждого физического или юридического лица присваиваются уникальные цифры, повторов которых не существует. Эта комбинация цифр необходима каждому человеку, достигшему совершеннолетия, а также всем гражданам, которые занимаются коммерческой деятельностью

Важно понимать, что у предпринимателя таких счетов будет, как минимум два. Один, как код налогоплательщика, а другой, как счет организации

Исключением может быть только ИП, когда бизнесмен остается физическим лицом.

Если человек захочет взять деньги в долг, то кредитор сразу откроет на должника лицевой счет, куда в будущем будут поступать возвратные деньги по договору. Основная задача идентификационного номера — контроль исполнения гражданина обязательств перед налоговыми органами. Таким образом, сотрудники ФНС могут контролировать финансовые потоки по каждому человеку.

Основные направления:

- Отчисления по налогам и сборам.

- Бюджетные выплаты.

- Социальные переводы.

- Погашение кредитных обязательств.

- Пенсионные вычеты.

- Штрафные санкции.

- Получение заработной платы.

Для того, чтобы открыть л/с, должно быть основание и предъявление всей необходимой документации

Важно знать, что счет должен быть только в государственной валюте страны, чьим гражданином является пользователь. Для открытия требуется посещения финансового учреждения, предоставления необходимого пакета документов и заполнения заявления

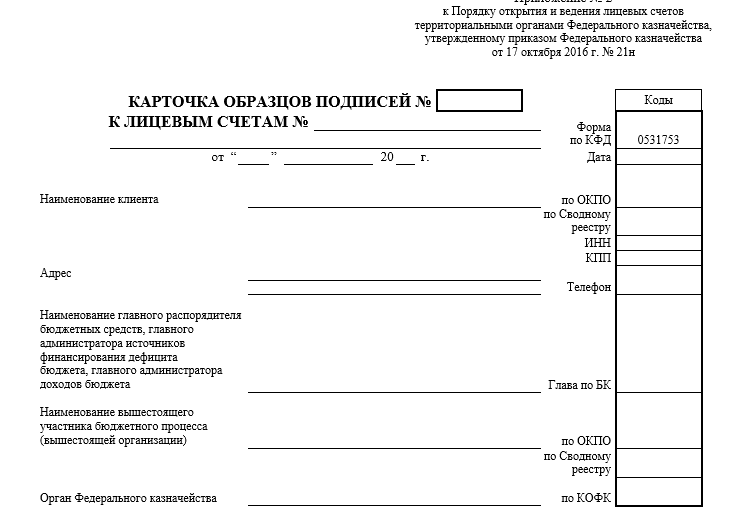

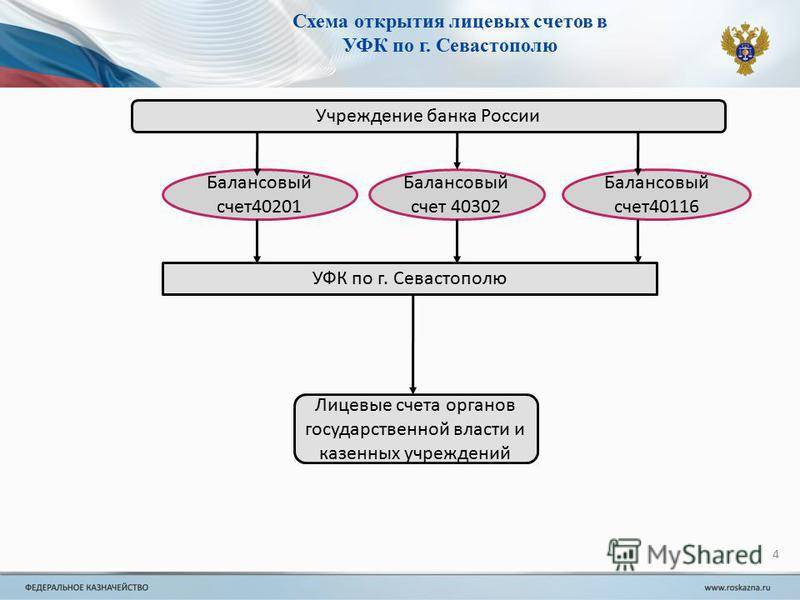

Карточка расчетов по ЛС

id=”korotko-o-glavnom” id=”korotko-o-glavnom” >Коротко о главном

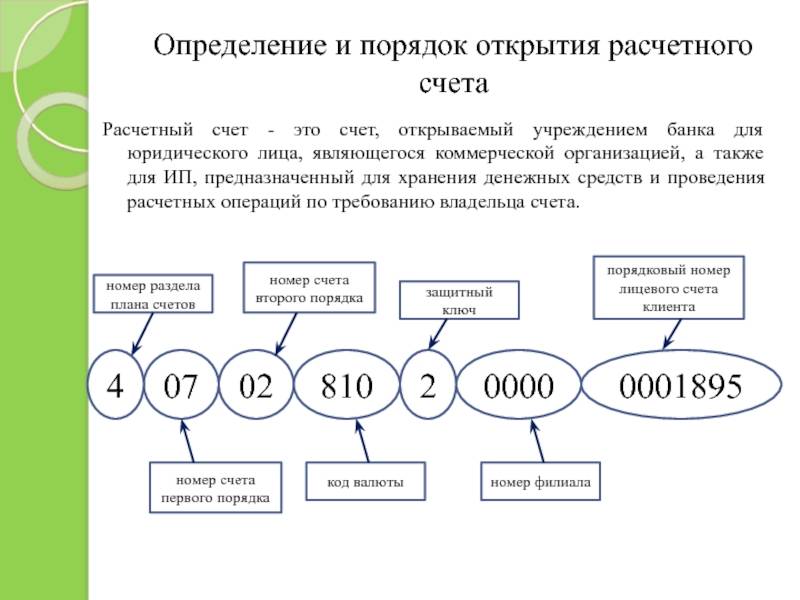

Расчетный счет — это банковский счет, который открыт ООО или ИП. С его помощью можно совершать операции, связанные с бизнесом, например оплачивать налоги и взносы, аренду, товары, принимать деньги от клиентов и контрагентов.

Общество с ограниченной ответственностью обязано иметь расчетный счет.

Индивидуальные предприниматели открывают расчетные счета по желанию. Но расчетный счет здорово упрощает ведение бизнеса. ИП может переводить контрагентам суммы больше 100 тысяч рублей, принимать оплату от клиентов через интернет-эквайринг, пользоваться полезными сервисами банка, такими как облачная бухгалтерия или онлайн-касса, получать процент на остаток средств по счету. И самое главное: ИП с расчетным счетом разграничивает личные и бизнес-финансы, и потому реже попадает под прицел налоговых органов. А ещё у такого предпринимателя расширяется перечень контрагентов.

Чтобы открыть расчетный счет, необходимо выбрать банк и выгодный тариф, подать документы и заявление, подписать договор. Ищите банк, который страхует счета своих клиентов, может упростить вам ведение бизнеса, позволяет совершать операции по счету удалённо и имеет хорошие отзывы на банковских форумах.

Самые выгодные тарифы обычно предлагают онлайн-банки для предпринимателей. При выборе тарифа лучше ориентироваться на потребности своего бизнеса и планируемые операции по счету.

Для открытия счета банки запрашивают разные пакеты документов. Обычно это учредительные документы, выписка из ЕГРЮЛ / ЕГРИП, ИНН, карточка с образцами печати и подписей, доверенности, лицензии. Можно уточнить на сайте или у менеджера по телефону.

Порядок подключения к услугам РКО

Чтобы расчётный счёт открыть, можно использовать стандартный метод с посещением банка или онлайн-вариант. Банки предлагают разные алгоритмы подключения к РКО. Одни используют только стационарный метод, другие частично удалённый, третьи всю процедуру проводят дистанционно.

Как открыть расчётный счёт в банке через интернет:

- Нужно выбрать банк и направить заявку на подключение к РКО. Все банки, предложения которых расположены на нашем сайте, принимают заявки от клиентов через интернет.

- Клиент подаёт заявку, заполняя предложенную форму. Указывает свои контактные данные, при необходимости сообщает другие сведения о фирме или ИП.

- Заявителю перезванивает представитель банка. Его задача – провести консультирование, помочь обратившемуся выбрать тариф, рассказать ему о документах и о дальнейшей процедуре открытия счёта.

- Клиент собирает документы и передает их в банк. Если клиент выбирает расчётный счёт, открытие которого происходит полностью удалённо, менеджер банка приезжает в офис клиента в оговоренное время. Он забирает документы и доставляет их в банк.

- Банк анализирует документы 1-3 рабочих дня. Если нареканий к компании или предпринимателю нет, заключается договор на обслуживание.

Многие банки, предлагающие расчётный счёт открыть через интернет-заявку, предоставляют услугу предварительного бронирования реквизитов. После подачи онлайн-заявления клиент сразу получает реквизиты счёта и может использовать их для работы.

Как расчётный счёт открыть стационарно в банке:

- Выбрать банк, обратиться в его офис и получить консультацию.

- Собрать необходимые документы и лично принести их в отделение.

- Через 1-3 дня после проверки документации снова посетить банк, чтобы подписать договор.

Как видно, стационарный метод более трудозатратный, клиенту нужно посетить отделение банка минимум 2 раза. Именно поэтому большинство предпринимателей выбирают дистанционный метод, да и банки стали его продвигать как более удобный и быстрый вариант подключение к РКО с возможностью моментального получения реквизитов.

Новые возможности для банков

С 1 апреля 2022 года вступит в силу инструкция Банка России от 30 июня 2021 года № 204-И. В документе существенно расширили полномочия финансовых учреждений. В частности, банкам разрешили самостоятельно регулировать:

список документов и сведений, необходимых для открытия счета: эксперты уверены, что в погоне за клиентом многие банки значительно сократят перечень необходимой информации, что упростит предпринимателям открытие, ведение и закрытие счетов;

формат карточек с образцами подписей и оттиском печати, а также процедуру их заполнения и замены;

случаи, при которых возможно использовать две или более карточки;

правила документооборота с момента получения документов для открытия счета до момента передачи клиенту реквизитов: некоторые процессы можно будет оптимизировать, а значит, время оказания услуги сократится;

способ заверения документов, требуемых для открытия счета.

Получается, что банки смогут устанавливать свои требования к клиентам, предлагать максимально удобные сервисы, включая переход на электронный документооборот. Например, в новой инструкции допускается ведение как бумажного, так и электронного варианта юридического дела.

Конечно, базовые подходы к открытию счета сохранятся: предпринимателю или его представителю нужно будет лично присутствовать при открытии счета, а для идентификации клиента потребуется участие представителя банка. Но в целом финансовые учреждения получат возможность адаптировать свои внутренние правила с учетом потребностей бизнеса.

Все продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Вклады в Москве

Кредиты и займы

Рефинансирование кредитов

С онлайн заявкой

Под залог

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Кредиты в Москве

Страхование

Калькулятор ОСАГО

Ипотечное страхование

ОСАГО 2021

Электронный полис ОСАГО

Калькулятор Каско онлайн

ОСАГО в Москве

Каско в Москве

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Карты с кэшбэком 2021

Карты с бесплатным обслуживанием

Кредитные карты Platinum

Молодежные кредитные карты

Кредитные карты на 50 000 рублей

Кредитная карта за 5 минут

Кредитные карты на 500 000 рублей

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Ипотека в Москве

Кредитные карты

Моментальная кредитная карта

Премиальные карты Сбербанка

Альфа кредитная карта 100

Альфа Банк виртуальная карта

Карта 100 дней без процентов

Карты Тинькофф All Airlines

Кредитная карта Мастер Карт Сбербанка

Топ 10 кредитных карт 2020

Кредитные карты проценты

Кредитная карта Мир РНКБ

Дебетовые карты

Заказать карту РСХБ

Моментальные карты ВТБ

Дебетовые карты МКБ банка

Банковские карты Уралсиба

Лучшие дебетовые карты в евро

Микрозаймы

Малоизвестные МФО выдающие займ онлайн на карту

Взять деньги под проценты

Срочный займ без карты онлайн

Займы с 18 лет без отказов

Займ с плохой КИ на карту

Быстрый займ на карту безотказно

Займы на карту МИР

Быстрый онлайн займ на карту срочно

Займ без номера телефона

Займы на Яндекс Кошелек моментально

ОСАГО и КАСКО

Электронное ОСАГО Согаз оформить онлайн

Страхование авто онлайн Росгосстрах

Согласие полис ОСАГО онлайн

Страховка на машину на 1 месяц

Потребительские кредиты

Кредитный калькулятор банка Открытие с расчетом процентов

Выгодный потребительский кредит

Заявка на кредит наличными

Онлайн кредиты по двум документам

Рассчитать кредит наличными в Газпромбанке

Кредит 1 млн рублей

Рассчитать кредит на 7 лет

Кредит на 10 лет под низкий процент

Кредиты на учебу студентам

Кредит на 20 лет

Ипотечные кредиты

Ипотека в Альфа-банке

Ипотека в 2020 году

Ипотека на землю и строительство дома

Ипотека на частный дом без первоначального взноса

Ипотека с государственной поддержкой 2020

Рефинансирование действующей ипотеки в Сбербанке

Депозиты

Сбербанк привилегированные акции прогноз

Россельхозбанк калькулятор вкладов

ВТБ акции прогноз

Сбербанк вклад «Сохраняй»

Вклады с заявкой онлайн

Расчетно-кассовое обслуживание

Расчетный счет Райффайзен банка для ИП

Расчетный счет ВТБ 24

Открыть расчетный счет Юникредит

Россельхозбанк расчетный счет для ИП

РКО онлайн

Показать еще

Скрыть

Действия при обнаружении долга на купленной квартире

Не всегда тот, кто продаёт имущество, придерживается этических норм, а потому возникают ситуации, когда в распоряжении у новых хозяев оказывается жильё с долгами по жилищно-коммунальному сервису.

Обнаруживается такое положение дел, как правило, слишком поздно, и поделать с этим на первый взгляд ничего нельзя. Обычно новоиспечённые владельцы квартиры просто справляются с этим грузом сами.

Примечание 5. Закон гласит, что оплачивать чужие долги никто не обязан, однако есть нюансы, связанные с переоформлением лицевого счёта. Управляющие компании в большинстве случаев просто переводят ЛС со старой задолженностью. К чему это приводит? К тому, что Вы заводите реквизит на своё имя, а потом в чеке обнаруживается долг, оставшийся от прежних владельцев.

Кое-что поделать здесь можно, всё-таки. Алгоритм такой:

- Обратитесь в компанию и обозначьте претензию.

- В качестве доказательной базы используйте соглашение купли-продажи и получение свидетельства, подтверждающего права на собственность.

- Подготовьте акт приёма-передачи жилья, если такой у Вас есть в наличии. В нём отмечена дата, когда Вы стали собственником недвижимости.

- Отправьте претензию в адрес руководящего должного лица компании, если рядовые сотрудники не принимают её.

Крайняя мера, но весьма эффективная, – обращение в судебную инстанцию.

Важно! Помните, что при переводе лицевого счёта на своё имя, а также при наличии задолженности старых хозяев, Вы будете получать два чека. Один – на себя, другой – на прошлого владельца

Когда истечёт период исковой давности, долг спишут как безнадёжный.

Теперь Вы знаете что нужно делать, чтобы открыть счёт, какие документы готовить для этого и куда обращаться при возникновении нестандартных ситуаций. Придерживайтесь принципа законности действий и отстаивайте своё право на корректное оказание услуг.

Юридическому лицу

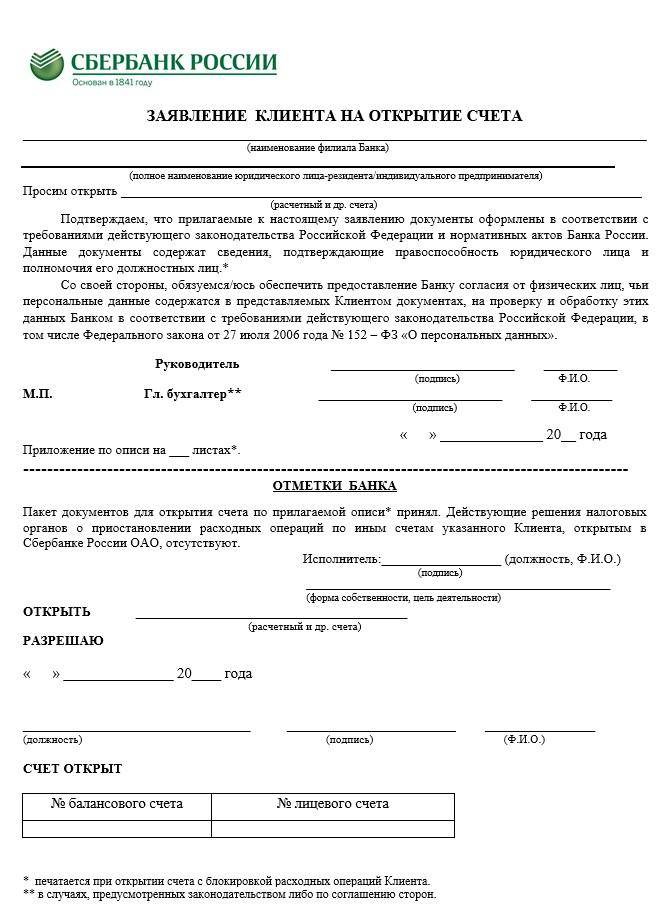

Для юридического лица открытие счета не роскошь, а необходимость. Причем банки предоставляют эту услугу вовсе не даром: за обслуживание взимается ежемесячная плата. И документов нужно будет собрать немало:

- свидетельство о регистрации;

- устав предприятия;

- образцы подписей и печати;

- свидетельство об учете в налоговой;

- подтверждение полномочий должностных лиц; как правило, это директор и бухгалтер.

Чтобы успешно пройти идентификацию, предоставьте банку точную информацию об адресах, контактных телефонах, форме собственности, размере уставного капитала, имеющихся лицензиях. Через несколько дней проверки ваш счет будет готов к эксплуатации.

Необходимая документация

Немаловажная сторона открытия любого реквизита – подготовка и передача в компетентный орган документов.

Открыть лицевой счёт для оплаты услуг ЖКХ можно, если предоставить такой пакет:

- паспорт (в качестве удостоверения личности заявителя);

- свидетельство о наличии прав на собственность;

- соглашение купли-продажи (договор);

- справка о составе семьи;

- выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним.

Подавать копии вместе с оригиналами не всегда требуется, т.к. сотрудники коммунальных служб или расчётных центров делают это самостоятельно – при этом они ещё и заверяют нужные бумаги.

Гражданину же в ближайшей перспективе после подачи документации предстоит иметь дело с договором на оказание услуг, который нужно будет внимательно изучить и подписать.

Перечень не содержит в себе ничего экстраординарного. Например, договор купли-продажи переходит в Ваши руки от продавца недвижимого имущества или лица, которое его представляет. Выписка из ЕГРП предоставляется в Росреестре после завершения регистрационного процесса по сделке (на это уходит неделя).

Важно! Когда сделка совершена, следует посетить паспортный стол с целью регистрации всех членом семьи. Затем гражданин получает выписку из домовой книги либо справку о семейном составе

Данные документы – это основание для начисления коммунальщиками платы за соответствующие услуги.

Ни по объёму, ни по времени в теории сложностей нет, если делать всё своевременно. Главное – не откладывать мероприятия по подаче документации и не тянуть с открытием реквизита для ЖКХ.

Статус счетов должника при внесудебном банкротстве

Порядок внесудебного банкротства существенно отличается от судебной процедуры. Прежде всего, Многофункциональные центры не проводят реализацию активов, не формируют конкурсную массу, не погашают реестровые требования и текущий платежи. Поэтому блокировка счетов и сдача банковских карт при внесудебном банкротстве не предусмотрена.

Правда, сама процедура упрощенного банкротства предполагает, что раз судебные приставы закрыли исполнительное производство по пункту 4 части 1 статьи 46 закона «Об исполнительном производстве», то у должника нет имущества. А имущество — это, в том числе и денежные средства.

Стало быть, и счетов в банках и банковских карт судебные приставы не нашли. А если нашли бы — то арестовали бы счет или заблокировали. И списывали с них средства, например, до 70% с зарплатной карты или 50% с пенсионной, и не стали бы закрывать дело.

То есть автоматически подразумевается, что у человека, идущего на банкротство через МФЦ, никаких банковский карт нет.

Вот что сказано о возможности совершать операции по счету во время внесудебного банкротства на сайте Сбербанка: вы можете свободно пользоваться деньгами на ваших счетах. Банк не блокирует действующие счета и карты, кроме кредитных. А на вопрос — почему с карты были списаны деньги, банк отвечает, что, возможно, кредитор, которого будущий банкрот забыл указать в заявлении, как раз подал судебным приставам исполнительный лист, и те просто выполняют свою работу.

Это немного лукавое утверждение. Не забывайте, что чаще всего при банкротстве списываются долги перед банками. И если банк-кредитор увидит, что вы получаете на свои карты средства во время прохождения банкротства через МФЦ, он получит право опротестовать упрощенную процедуру.

Так как если вам приходят деньги, то у вас есть источник дохода. И вы можете платить по своим долгам. То есть призыв открыто использовать карты и счета во время 6 месяцев внесудебки — своего рода ловушка для простаков.

В период внесудебного банкротства кредиторы могут проверять имущественное положение банкрота. Однако это касается только запросов в Росреестр (на недвижимость) или в ГИБДД (по транспортным средствам должника). Запрашивать информацию о наличии счетов и расходовании средств кредиторы не вправе.

Как скоро после завершения банкротства я смогу получить в банке кредит? Спросите юриста