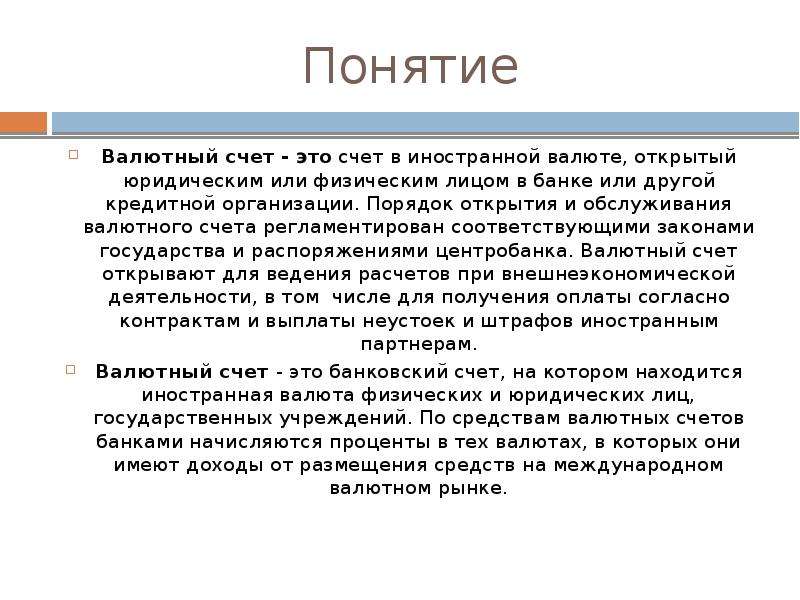

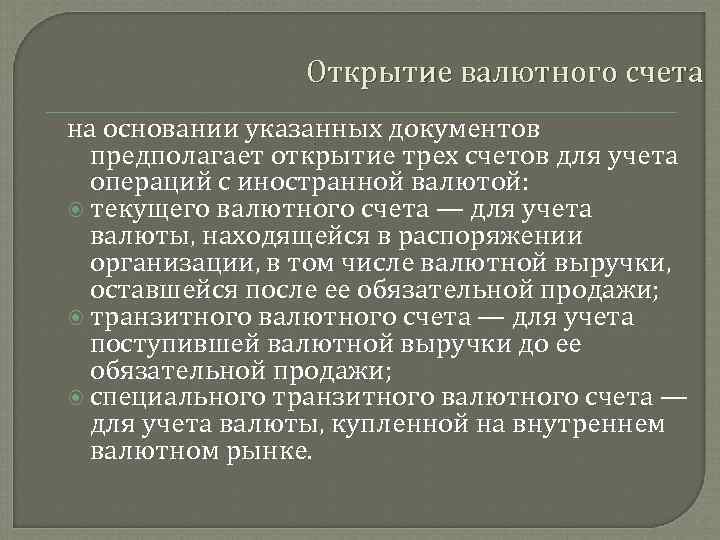

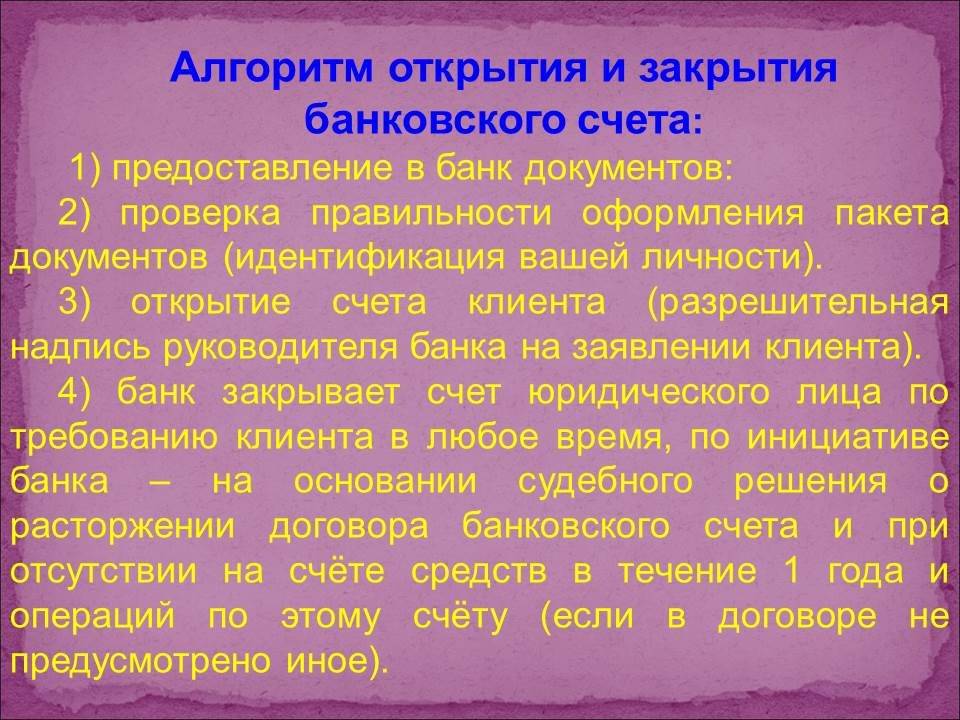

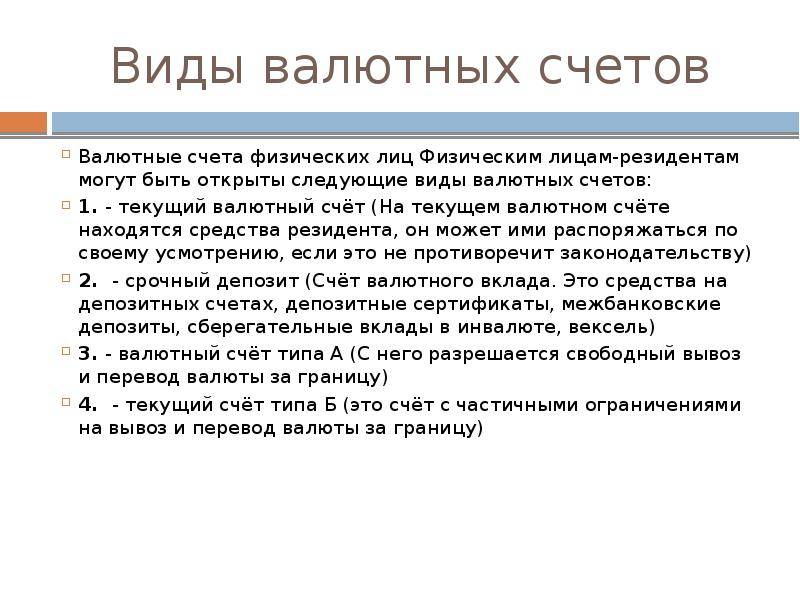

Инструкция

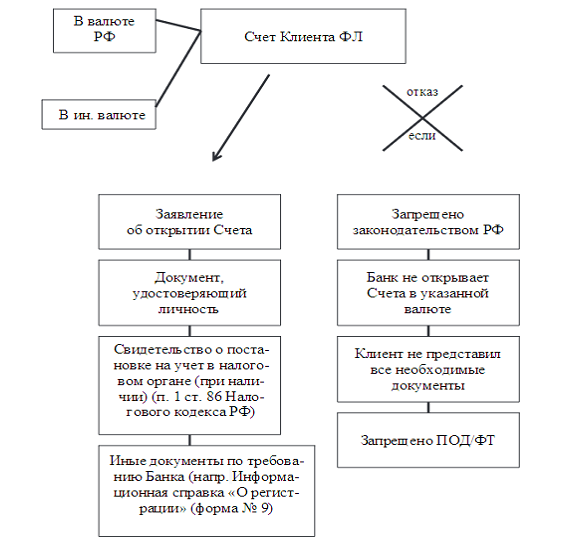

Чтобы открыть валютный счет следуйте простым шагам:

- Войдите в личный кабинет Альфа-Клик по адресу click.alfabank.ru.

- Перейдите в раздел «Мои счета».

- Кликните на надпись «Открыть счет».

- Выберите валюту из списка.

- Нажмите «Продолжить».

- Выберите тариф, который желаете подключить к валютному счету.

- Завершите операцию, подтвердив правильность введенных данных.

Банк автоматически обрабатывает запросы клиентов, и в течение суток вы получите реквизиты валютного счета и доступ к нему. После в личном кабинете вы сможете просматривать баланс, следить за операциями, осуществлять перевод на другие счета или карты и т.д.

Продайте валюту

Обычно валюту продают, когда курс вырос. То есть когда стоимость валюты на стороне банка выше, чем стоимость, по которой валюту в своё время купил предприниматель.

Давайте ещё раз. Банки продают валюту по более высокому курсу и покупают по более низкому. Обычно разница составляет порядка 1%. Например, можно купить доллары по курсу 79 руб. за доллар, но если продавать доллары в тот же день, это можно сделать только по курсу 77 руб. за доллар. Купить и продать валюту в один день, как правило, можно только с потерями. Иначе бывает в дни кризисов, когда курс растёт стремительно и драматично.

Важно: Курс покупки всегда ниже, чем курс продажи. Если продать валюту в день покупки, потеряешь на разнице курсов

Но когда курс вырос, не спешите продавать валюту. Сначала нужно посчитать комиссию: за обратный обмен тоже нужно платить. Если прибыль остаётся, тогда продавайте. Если прибыли нет, лучше подождать: в долгосрочной перспективе доллар продолжит расти (хотите поспорить?).

Для экспортёров рост доллара — лучшее время, чтобы продать товары, ранее купленные за рубежом. При росте курса за ту же самую партию можно получить больше рублей.

Например, вы решили продать партию мягких игрушек за 500 тыс. рублей при курсе 76 рублей, поэтому для иностранного покупателя цена составила 6 579 долларов. Но на момент продажи курс составил 78 рублей. Это значит, что в рублях вы получите 513 тыс. рублей.

Валютные риски

Использование валютных счетов связано с определенными рисками. Самые важные – колебания обменных курсов и изменение процентных ставок. Они влияют на всех участников валютных операций.

Банк со своей стороны также испытывает риск изменения стоимости дохода от валютных операций с клиентами. Чтобы защититься от возможных убытков, банк может проводить дополнительные списания после проведения транзакции. Такие манипуляции среди финансистов известны как переоценка валютного счета.

Работать с валютными счетами достаточно просто. Главное – уметь учитывать в каждой операции возможные риски и вовремя реагировать на изменения.

Спрогнозируйте изменения курса

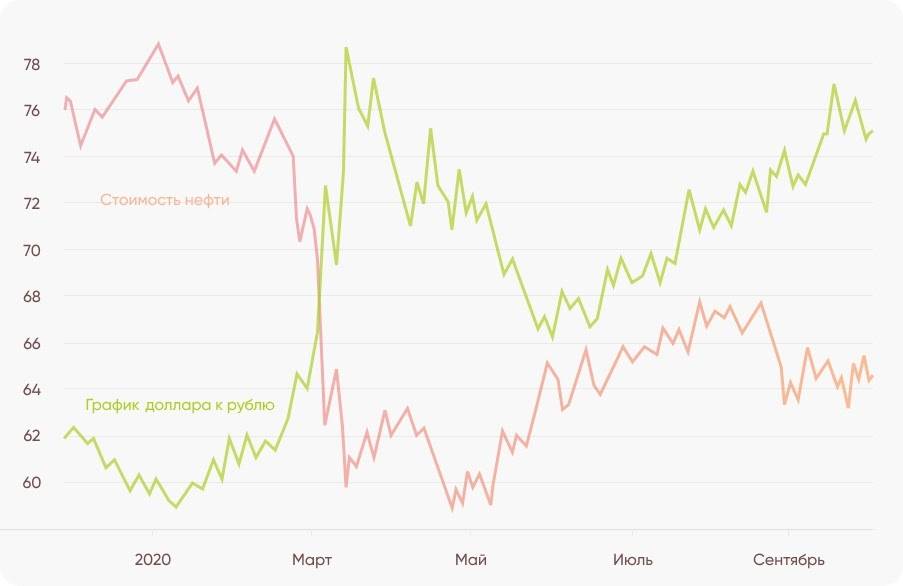

Курс доллара по отношению к рублю редко меняется без причин. Росту или падению почти всегда предшествуют какие-либо глобальные факторы. В России есть три фактора, которые оказывают самое большое влияние на валютный курс: это цены на нефть, действия Центрального банка и международные санкции.

Несколько слов о каждом факторе.

Цены на нефть. Классический фактор, на котором держится экономика страны. Зависимость простая: нефть дорожает — курс снижается, цены на нефть падают — курс растёт.

В причинах роста или падения тоже нужно разобраться. Как правило, росту способствуют:

открытие новых месторождений нефти в России;

открытие границ и авиасообщения;

новые договорённости стран ОПЕК+;

снижение добычи нефти.

Падают цены на нефть чаще, потому что причин в последнее время больше:

истощение месторождений;

отказ России от сделок ОПЕК+;

санкции Евросоюза и США в отношении России;

экологические катастрофы, связанные с разливом нефти;

открытие новых месторождений в США, на Ближнем Востоке и в Китае.

Действия Центробанка. Центральный банк влияет на курс двумя способами: продаёт валюту и меняет ключевую ставку. Это помогает рублю меньше зависеть от цен на нефть. Если ЦБ продаёт доллары из валютного резерва, спрос на валюту падает и курс снижается. Иногда банк покупает валюту — это провоцирует рост доллара. Новости об этом можно увидеть как в СМИ, так и на сайте Центробанка.

Ключевая ставка ЦБ косвенно влияет на курс. Она влияет на стоимость кредитов и доходность депозитов. Если ставка растёт, кредиты дорожают — это значит, что денежный поток уменьшается, а курс идёт вниз.

Отношения с другими странами. В 2020 году главный фактор — санкции. Когда США вводит новые ограничения для российской экономики, доллар неизменно дорожает. На курс влияют даже новости о возможных санкциях. США и Евросоюз почти всегда находят поводы для санкций: вмешательство России в дела других стран, расторжение международных соглашений и даже неаккуратные слова политиков.

Как выбрать счет

Для того чтобы определиться с выбором валютного счета, для начала следует разобраться, для каких целей он открывается и как будет использоваться.

Вклады, или депозитные счета дают возможность получать ежемесячный или годовой доход от процентной ставки. Но с учетом того, что она очень низкая, доход тоже невысокий. Многие банки взимают комиссионный сбор за обслуживание банковского продукта, что делает его еще более невыгодным.

Можно открыть валютный счет текущий, но он не предполагает процентов на остаток, а если они и есть, то очень маленькие. Его не используют для инвестирования и накопления средств. Чаще всего его используют для осуществления платежей.

С недавних пор банки предлагают универсальный продукт – мультивалютный счет. Он имеет определенные преимущества:

- Возможность хранить сбережения в трех разных валютах. Помимо «классической тройки» некоторые банки включают и другие валюты: фунт стерлингов, китайский юань.

- Средства можно распределять между валютами в любом процентном соотношении. Поменять пропорцию можно самостоятельно без уведомления банка в любое время. Это актуально в моменты, когда валютный рынок лихорадит.

- Процентная ставка такая же, как при открытии депозита.

Есть у мультивалютного вклада и недостатки:

- Конвертировать валюту можно только по внутреннему курсу, а он ниже рыночного.

- За каждую конвертацию необходимо платить комиссию.

- На деле доход получают только те, кто хорошо умеет анализировать финансовый рынок.

Это интересно: Как узнать, в каком банке у организации открыт расчетный счет?

Возможны ли безналичные переводы без открытия расчетного счета?

Безналичные денежные расчеты осуществляются большинством юридических лиц в рамках повседневной хозяйственной деятельности.

Если совершаются внешнеторговые сделки, подразумевающие движение зарубежной валюты, обойтись одним только рублевым расчетным счетом уже не получится.

Чтобы получать экспортную выручку и оплачивать импортные закупки, юридическому лицу резиденту потребуется счет в зарубежной валюте.

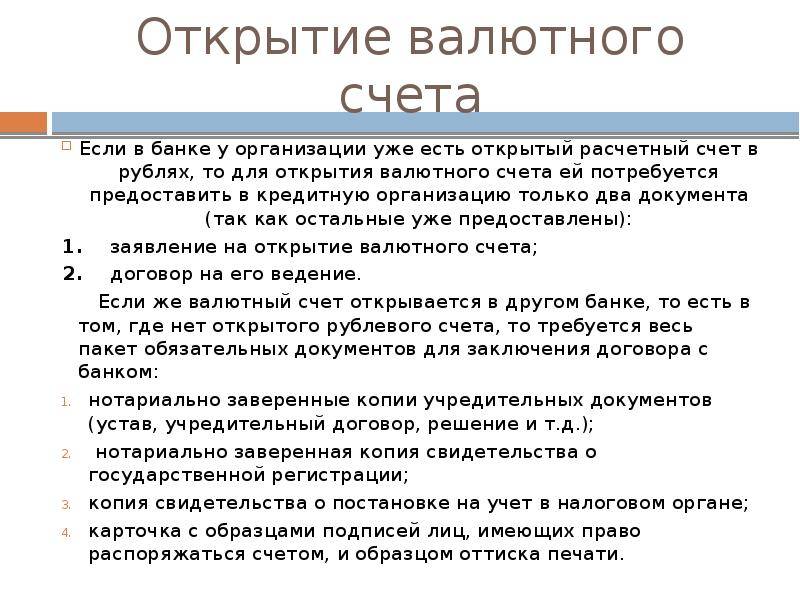

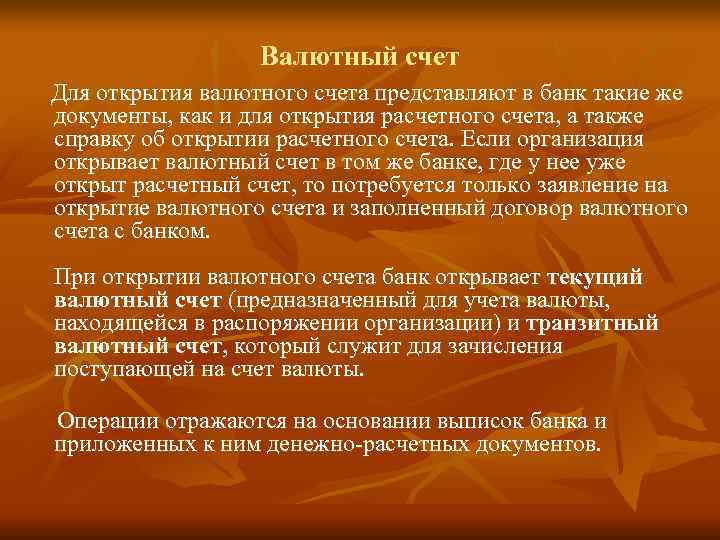

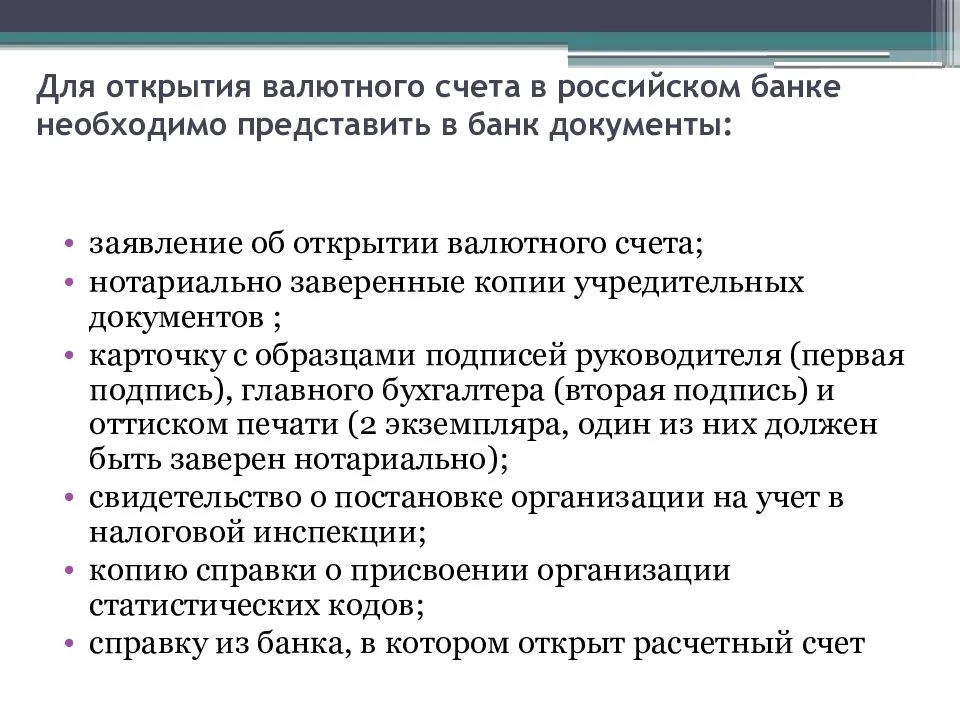

Надо отметить, что валютные банковские счета открываются и обслуживаются только уполномоченными кредитно-финансовыми учреждениями, то есть банками, обладающими надлежащими разрешениями.

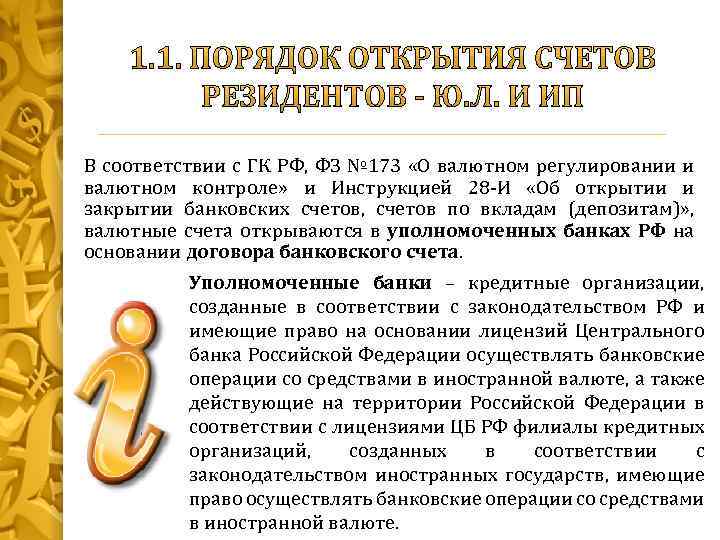

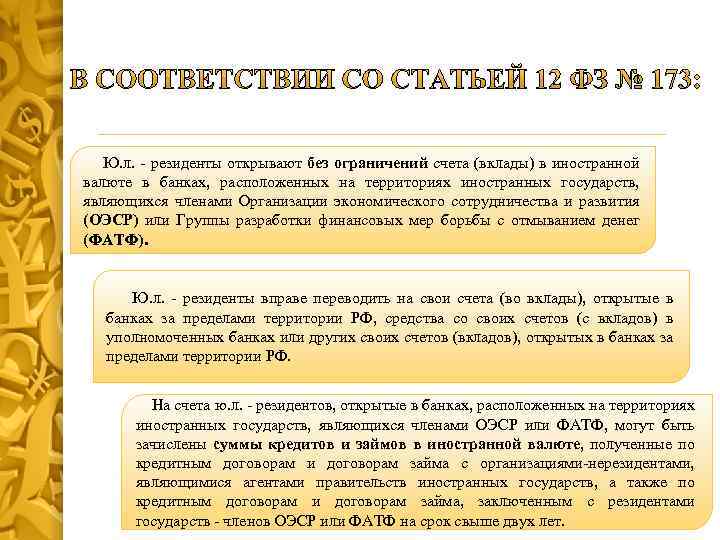

В РФ порядок регулирования валютных операций устанавливается законом 173-ФЗ, утвержденным 10.12.2003.

Так, пунктом первым статьи 14 (четырнадцатой) данного закона предусматривается неограниченная возможность открытия российскими резидентами банковских счетов и вкладов в зарубежной валюте.

Пункт второй этой же статьи данного закона оговаривает, что юридические лица резиденты для осуществления расчетов по валютным транзакциям должны использовать следующие разрешенные инструменты:

- банковские счета, которые открываются, ведутся и обслуживаются уполномоченными кредитно-финансовыми учреждениями (банками) согласно порядку, утвержденному Центробанком РФ;

- электронные денежные переводы (переводы электронных денег).

Чтобы совершать расчеты по валютным транзакциям, российские организации могут также применять банковские счета, которые открываются в банках за рубежом, но средства, используемые для выполнения данных расчетов, должны зачисляться на такие счета согласно требованиям 173-ФЗ.

Помимо этого, надо отметить, что пунктом вторым статьи 14 (четырнадцатой) 173-ФЗ предусматриваются также различные исключения, позволяющие организациям законно осуществлять расчеты в зарубежной валюте и отечественных рублях без применения надлежащих банковских счетов.

Какие организации имеют право открывать?

Основное предназначение валютного банковского счета заключается в том, чтобы накапливать зарубежную валюту и использовать её для совершения различных расчетов (транзакций).

Право открытия и последующего применения валютного банковского счета предоставляется любым юридическим лицам.

Какие-либо ограничения, обусловленные видом деятельности, отраслевой принадлежностью, формой собственности или формой правовой организации хозяйствующего субъекта, в этом случае не предусматриваются.

Виды для юридических лиц

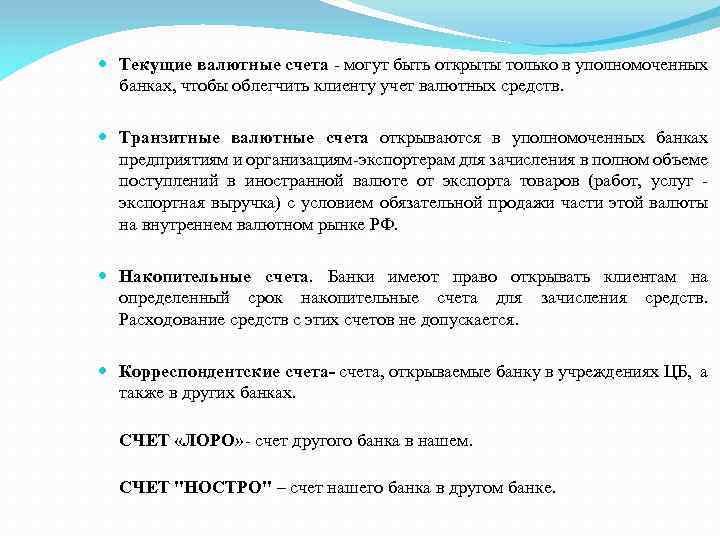

Все разновидности открываемых счетов предусматриваются отдельными нормами Инструкции Центробанка, утвержденной 30.05.2014 под номером 153-И (пункт 2.1).

Анализ данного перечня свидетельствует об отсутствии каких-либо существенных ограничений. Так, например, юрлицам могут открываться следующие счета (как в отечественных рублях, так и в зарубежной валюте):

- расчетные счета (назначение – для обычных хозяйственных транзакций);

- бюджетные счета (назначение – для транзакций с бюджетными деньгами);

- корреспондентские счета (назначение – для финансово-кредитных учреждений);

- особые банковские счета соответствующего назначения;

- депозитные счета-вклады (назначение – для получения процентных доходов от банковских вкладов).

Правовое регулирование

Правила открытия и использования валютных счетов мало чем отличаются от рублевых. Среди уже открытых юридическим лицам преобладают расчетные — предназначенные для размещения и управления средствами. Однако параграф 2.1. Положения ЦБ РФ от 30.05.14 № 153 определил, что в инвалюте могут быть открыты практически все основные разновидности счетов.

Специфика ведения валютного счета определена ФЗ № 173 о валютном регулировании и контроле от 10.12.03. По этому поводу существуют четыре главных правила:

- услугу предоставляют только банки, получившие на это лицензию ЦБ РФ;

- для облегчения госструктурам валютного контроля установлено обязательство резидентов оформлять паспорта внешнеторговых сделок в обслуживающем финансовом учреждении;

- отечественные компании обязаны уведомлять банки об ожидаемом сроке зачисления валюты по заключенным ими сделкам;

- часть валютной выручки подлежит обязательной рублевой конвертации.

Виды валютных счетов в Сбербанке и условия по ним

Как известно, большинство счетов в России открывается в российских рублях. Это касается не только расчетных, но также депозитных, сберегательных, накопительных, текущих и других видов счетов. Но далеко не всем удобно открывать именно рублевый счет. Чаще всего причины для открытия валютного вклада или просто счета таковы:

- Есть необходимость часто совершать операции по конвертации валют;

- Клиент часто получает деньги и совершает покупки в иностранной валюте;

- Клиент не доверяет российскому рублю в плане стабильности и инвестиционной привлекательности, предпочитает хранить накопления в евро или долларах США.

Ну что же, раз есть потребность в такой услуге, банк готов ее предоставить. Разберем подробнее, какие доступны виды валютных счетов в Сбербанке для физических лиц. Все перечисленные ниже предложения банка — это инструмент по проведению платежей и переводов, но с дополнительной возможностью получать небольшие проценты на счет.

Текущий счет

Чтобы открыть его, нужно лишь обратиться в банк с заявлением и паспортом. Открывается в той валюте, к какой имеет доступ отделение банка. Например, офисы банка в маленьких городах зачастую предлагают только рубли, доллары и евро, офисы в крупных мегаполисах могут предложить и китайские юани, гонконгские доллары, японские йены, швейцарские франки и т.д.

Проценты на счет не капают. Удобство предложения заключено в полностью свободном и бессрочном пользовании счетом, платежи и переводы производится так же, как и на не-валютных счетах.

Сберегательный счет

Плюсы такого сберегательного счета очевидны:

- Нет никакого ограничения на максимальную сумму вклада и срок действия договора;

- Можно снимать любую сумму в любое время. То же касается и пополнений;

- Возможность выбора валют, т.к. доступны не только стандартные рубли/доллары/евро, но и фунты стерлингов, китайские юани, канадские доллары и другое.

Минусы сберегательного счета:

- Сумма, размещенная на сберегательном счете, не страхуется АСВ. При этом обычный вклад всегда застрахован на сумму до 1,4 млн рублей или эквивалента в других валютах;

- Очень малые выплаты по процентам. К примеру, максимальная ставка на рублевом счету достигает всего 2,3% годовых, а на долларовом или евро — 0,01% годовых.

До востребования

Строго говоря, это даже вкладом нельзя назвать, т.к. начисляется всего 0,01% годовых (не имеет значения, в какой валюте был открыт счет). Но зато можно свободно снимать деньги и пополнять счет, срок действия договора не ограничен, оформление счета возможно в редких на финансовом рынке валютах.

Однако, существует и минимальный остаток (10 рублей для рублевого счета и эквивалент 5 долларов для всех валютных счетов). К тому же, вклад «До востребования» оформляют далеко не во всех отделениях Сбербанка России.

Универсальный

Это последний сберегательный счет, представленный в линейке продуктов Сбербанка. Он отличается от вклада «До востребования» только несколько более широким набором валют, но в обмен — менее лояльными условиями. Например, срок размещения денег регламентирован — не больше пяти лет.

Где лучше открыть валютный счет физическому лицу: платежные системы

Желающим открыть зарубежный счет для физических лиц мы рекомендуем обратить внимание также на платежные системы. Чем они отличаются от банков и в чем их преимущества?. Сразу стоит отметить, что платежные системы являются прекрасным вариантом для тех, кто является резидентом «высокорисковых» стран

Россия, Украина, Беларусь и другие страны СНГ по умолчанию считаются таковыми для многих банков, особенно европейских и азиатских. Платежные системы более лояльны к клиентам из этих стран, процедуры комплаенса в них помягче.

Сразу стоит отметить, что платежные системы являются прекрасным вариантом для тех, кто является резидентом «высокорисковых» стран. Россия, Украина, Беларусь и другие страны СНГ по умолчанию считаются таковыми для многих банков, особенно европейских и азиатских. Платежные системы более лояльны к клиентам из этих стран, процедуры комплаенса в них помягче.

Однако это совершенно не означает, что они менее надежные, чем банки, особенно инвестиционные банки. В некоторых случаях их можно считать даже более надежными. Многие из них не занимаются одалживанием денег или игрой на фондовых рынках, что очень рискованно и может привести к банкротству. К тому же, платежные сервисы открывают счета новым клиентам значительно быстрее, чем зарубежные банки, и требуют меньше документов.

Выбирая, где открывать счет – в классическом банке или платежной системе – нужно решить, с какой целью вы хотите открыть валютный счет. Если речь идет о небольших суммах, частых платежах и высокорисковой деятельности, то быстрее и выгоднее будет открыть счет в платежном сервисе. Если речь идет о сохранении средств, о депозитах и диверсификации, то лучше выбрать банк.

Если ваша цель – взаиморасчеты, то выбирая платежную систему, убедитесь, что она осуществляет платежи в те страны, которые вам необходимо. Также не все из небанковских финансовых учреждений могут проводить платежи на крупные суммы. Это тоже нужно учитывать.

Многие платежные системы были основаны в Лондоне. И это неудивительно, ведь именно в Великобритании сосредоточено множество стартапов в сфере финансовых технологий. В целом, только в Европе лицензии имеют более 300 платежных систем. А еще есть Азия (сингапурские и гонконгские платежные системы), США, Канада и т.д. Самостоятельно сделать лучший выбор из всего этого разнообразия непросто.

Россиянам, украинцам и гражданам других стран СНГ, желающим открыть валютный счет за рубежом, мы рекомендуем присмотреться в первую очередь к британской и литовской платежных системам. Клиенты этих учреждений могут открывать мультивалютные счета, осуществлять переводы SEPA, SWIFT и другие, оформлять карты и т.д.

Мы готовы бесплатно подобрать для вас подходящую платежную систему или банк для открытия иностранного счета. Каждая платежная система, которую мы вам порекомендуем, прошла проверку нами на уровень надежности, и речь идет не только о наличии лицензии, но и о репутации в сети и отзывах наших клиентов. Мы отталкиваемся не просто от теории – у нас есть более чем десятилетний опыт работы с множеством банков и платежных систем. Мы знаем, насколько та или иная платежная система будет соответствовать вашим целям и потребностям.

Напоследок хотелось бы подытожить: никогда не ограничивайтесь одним валютным счетом, так как это очень рискованно. Мы подберем для вас наилучшие решения, просто напишите нам на электронный адрес: info@offshore-pro.info или позвоните по телефонам, указанным вверху страницы.

Для чего нужен валютный счет?

Зарубежный счет в первую очередь убережет ваши накопления от рисков в родной стране. В целом, он может быть открыт для самых разных целей, например, для проведения взаиморасчетов за границей, инвестирования, получения доступа к услугам, недоступным в вашей стране проживания.

Что нужно для открытия валютного счета для физических лиц?

Чтобы открыть валютный счет за границей, физическому лицу нужно выбрать подходящий надежный банк, который будет предоставлять нужные вам услуги. Пакет документов зависит от конкретной страны и банка. Если хотите открыть счет как можно быстрее и проще, и получить что-то максимально современное – выбирайте платежные системы. Если нужно больше солидности или вы хотите открыть депозит – выбирайте банки.

В каком банке выгоднее открыть валютный счет?

Выбирать банк нужно исходя из ваших целей открытия валютного счета за рубежом. Какие услуги вам нужны? Готовы ли вы ехать за границу или хотите открыть счет через Интернет? В каких валютах вы заинтересованы? Готовы ли вы внести определенную сумму при открытии счета? От ответов на все эти и другие вопросы и будет зависеть выбор иностранного банка для открытия валютного счета на физическое лицо.

“Кредит Европа-банк”

В этом банке валютный счет оформляется в евро, долларах, турецких лирах и фунтах стерлингах. Нужно лишь иметь паспорт, а оплата услуги равна 10 условным единицам. Обслуживание стоит столько же. Плату не взимают для действующих вкладчиков и заемщиков. За переводы платят 1-10 % от суммы. Можно получить дебетовую карточку для распоряжения денежными средствами.

“Альфа-Банк”

Банк позволяет оформить текущий счет в любой валюте. Можно выбрать 1 из 4 пакетов услуг – “Эконом”, “Оптимум”, “Комфорт” и “Максимум плюс”. Разница состоит в цене пакета услуг. Чем выше стоимость, тем больше возможностей предоставляется. Клиенты могут пользоваться услугами бесплатно при открытии счета для перечисления основного дохода.

По условиям обслуживания, банк может открыть счет в любой валюте: рублях, долларах, евро. Начисляется доход до 7 % на остаток. Можно оформить карту и использовать дистанционные сервисы. Валюту переводят в любую нужную форму.

Есть ли в Сбербанке валютные депозиты и каковы условия по ним

Конечно, существуют и срочные вклады, которые можно открыть в иностранной валюте. К ним относятся тарифы:

- «Сохраняй». Минимальная сумма открытия — 100 долларов или эквивалент. Срок размещения денег — от 1-го месяца до 3-х лет, процентная ставка по валютному счету может достигать 1,35% при открытии вклада через Сбербанк Онлайн и 1,15% при очном оформлении. Нет ни частичного снятия, ни пополнения;

- «Пополняй». Доступно только пополнение, но не частичное снятие. Минимальная сумма открытия — 100 долларов или эквивалент. Срок размещения денег — от 1-го месяца до 3-х лет, процентная ставка по валютному счету может достигать 1,15% при открытии вклада через Сбербанк Онлайн и 0,95% при очном оформлении;

- «Управляй». Самый гибкий тариф в плане пользования — доступно и частичное снятие, и пополнение, и снятие процентов/капитализация. Минимальная сумма открытия — 1000 долларов или эквивалент. Срок размещения денег — от 3 месяцев до трех лет, процентная ставка по счету может достигать 0,8% при открытии вклада через Сбербанк Онлайн и 0,6% при очном оформлении.

Тарифы на валютный контроль в банке Возрождение

| Услуги | Без границ | Бизнес без лишних комиссий |

| Валютный контроль, при сумме платежа: | ||

| до 50 тыс. долл. | 0,13%, min 150 руб. | 0,15%, min 750 руб., max 70 тыс. руб. |

| 50-500 тыс. долл. | 0,12% | |

| от 500 тыс. долл. | 0,11%, max 30 тыс. руб. | |

| Валютный контроль по операциям нерезидентов | 100 руб. за операцию | 100 руб. за операцию |

| Проверка документов на валютный контроль, предоставленных на бумаге | 200 руб. | 200 руб. |

| Постановка контракта на учет: | ||

| в бумажной форме | 5000 руб. | 0 руб. |

| в электронной форме | 1500 руб. | |

| срочная | 3000 руб. | 3000 руб. |

| Перевод контракта в другой банк | 5000 руб. | 5000 руб. |

| Оформление СПД | 300 руб. | 30 руб. за строку, не менее 499 руб. |

| Консультация, редактирование контракта | 2000 руб. | 2000 руб. |

| Выдача копий документов | 300 руб./шт. | 50 руб./лист |

Какой валютный счет выбрать

Открыть валютный счет физическому лицу не составит особой проблемы для любого. Но вам необходимо будет подобрать именно то предложение, которое подойдет вам по всем параметрам. Существуют четыре варианта, которыми вы можете воспользоваться:

- валютный счет;

- мультивалютный счет;

- валютный депозит;

- мультивалютный депозит.

Первые два решения подойдут для тех, кому не особо важны накопления по такому счету, если клиент банка открывает его с целью проведения операций, а не хранения денег. Второй продукт – по сути, более расширенная версия первого, так как открывает возможность клиенту работать сразу с несколькими валютами.

Валютный депозит позволит получить дополнительный доход в виде начисляемых процентов. Что касается мультивалютного счета, то главным преимуществом такого выбора является возможность снимать денежные средства, отличные от выбранного изначально иностранного эквивалента.

Для каких целей нужен валютный счет физическим лицам?

Помимо диверсификации рисков, чаще всего физические лица открывают валютные счета для:

- Осуществления международных переводов, оплаты услуг или товаров. К примеру, это может быть перевод денег родным, оплата учебы за границей или покупка зарубежной недвижимости.

- Инвестиций. Открывайте вклады в валюте и зарабатывайте на колебаниях курса.

- Оплаты расходов по время поездок за границу.

- Получения заработной платы от иностранного работодателя.

Вы имеете право открыть счет в любой валюте, с которой будет работать выбранный вами банк. Большинство открывает счета в долларах США и евро. Однако есть и другие надежные валюты, например, британские фунты, японская иена, швейцарские франки и т.д. Когда вы выбираете надежный и уважаемый зарубежный банк, ваши возможности резко возрастают.

Личный счет

Бесплатный подбор

личного банковского счета за границей для

лиц с депозитом €5000+ от банковского

эксперта с опытом 7+ лет.

личного банковского счета за границей для

лиц с депозитом €5000+ от банковского

эксперта с опытом 7+ лет.

Для юридических лиц

Все компании, осуществляющие предпринимательскую деятельность, имеют право на заключение контрактов с иностранными партнерами. В данном случае требуется наличие валютного счета, к примеру, долларового. Оформление данной услуги допускается в том случае, если финансовая организация имеет на это специальную лицензию.

Валютный счет организации позволяет:

- проводить операции с деньгами других стран;

- осуществлять финансовые сделки, субъекты которых находятся в другой стране;

- перечислять деньги по экспорту и импорту товаров;

- получать кредиты длительностью не больше полугода;

- получать пенсию, зарплату.

За всеми поступлениями банк тщательно следит. Как только средства зачисляются на счет, поступает уведомление. За 15 суток требуется передать документы по произведенной операции в финансовую организацию.

ТОП-5 тарифов для ВРС

Ниже приведём в пример пять лучших предложений в связи с эксплуатацией валютного расчётного счёта. Один нюанс: нужно учитывать некоторую условность рейтинга, т.к. каждый клиент – будь то юрлицо или ИП – видит для себя свои плюсы и минусы, имеет свои предпочтения по части наличия тех или иных опций, возможностей и пр.

Таблица 1. Банки с выгодными предложениями по ВРС.

| Банк | Открытие ВРС, руб. | Ведение ВРС, руб. | Переводы |

| Альфа-Банк | Первый счёт – 0 | Первый счёт – от 0 до 490 Второй и далее – от 200 до 1 690 | Внутрибанковские на счета ЮЛ и ИП – 0 Внутрибанковские на счета физлиц – от 0 до 1% (min 900 руб., max 30 000 руб.) |

| Открытие | 0 – 2 000 | 0 – 4 990 | Внутрибанковские на счета ЮЛ и ИП – 0 Межбанковские на счета ЮЛ и ИП – от до 100 руб. за платёж На счета физлиц – до 12% |

| Сбербанк | 0 – 12 990 | На счета ЮЛ и ИП – до 8% На счета физлиц – до 8% | |

| Тинькофф | Внутрибанковские – 0 Межбанковские – от 0,1% до 0,2% | ||

| Точка Банк | 0 – 2 500 | На счета ЮЛ и ИП – от 25 до 30 у.е. На счета физлиц – 0% (60 за шт.) |

Примечание 4. Подробнее изучить тарифные предложения можно, если пройти по ссылкам внутри таблицы – они ведут на официальные страницы РКО на сайтах кредитно-финансовых учреждений.

«Кредит Европа-банк»

В этом банке валютный счет оформляется в евро, долларах, турецких лирах и фунтах стерлингах. Нужно лишь иметь паспорт, а оплата услуги равна 10 условным единицам. Обслуживание стоит столько же. Плату не взимают для действующих вкладчиков и заемщиков. За переводы платят 1-10 % от суммы. Можно получить дебетовую карточку для распоряжения денежными средствами.

«Альфа-Банк»

Банк позволяет оформить текущий счет в любой валюте. Можно выбрать 1 из 4 пакетов услуг – «Эконом», «Оптимум», «Комфорт» и «Максимум плюс». Разница состоит в цене пакета услуг. Чем выше стоимость, тем больше возможностей предоставляется. Клиенты могут пользоваться услугами бесплатно при открытии счета для перечисления основного дохода.

По условиям обслуживания, банк может открыть счет в любой валюте: рублях, долларах, евро. Начисляется доход до 7 % на остаток. Можно оформить карту и использовать дистанционные сервисы. Валюту переводят в любую нужную форму.

Сбербанк: условия

Валютный счет в Сбербанке – выгодное дело. Процедура осуществляется как в офисе, так и через интернет. В данном случае можно открыть депозитный или текущий счет в иностранной валюте. Ставки могут быть в пределах 0,01 – 1,25 % в год. Сроки размещения денег на счету могут быть от месяца до нескольких лет.

В Сбербанке валютный счет бывает универсальным и до востребования. Они отличаются тем, что депозит до востребования не имеет сроков, а универсальный действителен 5 лет, а затем пролонгация договора выполняется автоматически. Ставка на остаток 0,01 % в год. Оформить текущий счет можно в разных валютах – долларах, евро, японских иенах, канадских долларах, шведских кронах, фунтах стерлингов.

Чтобы открыть депозит, нужно обратиться в отделение Сбербанка, где и подписывается договор. Платы за оформление и ведение нет, минимальная сумма составляет 5 долларов или средства, равные этому показателю. Число пополнений и снятий не ограничено, при этом баланс должен быть не меньше неснижаемого остатка в размере 5 долларов.

Как поставить контракт на учёт?

Проведению валютной сделки предшествует обязательная постановка на учёт договора. Он подлежит проверке на соответствие ряду установленных требований. К примеру, Сбербанк выдвигает следующие требования к контракту:

- В качестве сторон указан резидент и нерезидент.

- Расчеты между сторонами в рамках договора производятся в финансово-кредитной организации, которая проводит валютный контроль.

- В качестве предмета контракта может выступать экспорт/импорт товаров из/в РФ, оказание услуг, выполнение работ, агентские договоры и т.п.

- Объем обязательств по экспортным договорам не должен превышать 6 миллионов рублей, для импортных – 3 миллионов рублей.

Как только договор будет поставлен на учёт, банковская организация зарегистрируют его и присвоит номер, который пригодится во время выполнения сделки и решения вопросов на таможне. На протяжении всей сделки банк следит за тем, чтобы она проходила в рамках действующего законодательства. Сегодня финансово-кредитные организации оказывают максимальное содействие предпринимателю на каждом этапе валютной сделки.

Что еще нужно знать при открытии валютного счета

Со 2 мая 2014 года компания не должна сообщать налоговой инспекции об открытии или закрытии валютного счета в банке, находящемся на территории РФ. Однако это условие не распространяется на счета, открытые в иностранных финансовых компаниях.

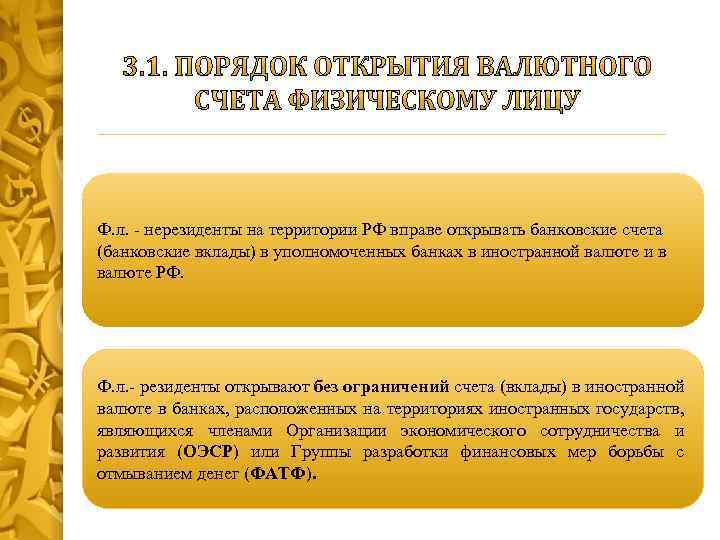

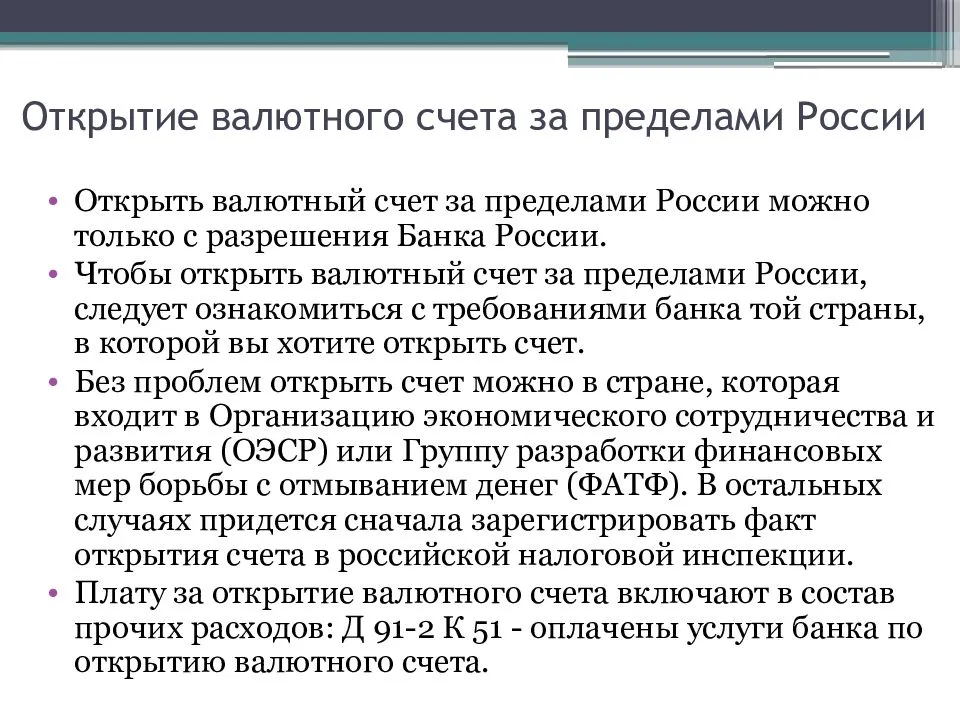

Перед открытием валютного счета за границей ознакомьтесь с требованиями банка той страны, в которой вы хотите открыть счет. Вы сделаете это без проблем, если она входит в организацию экономического сотрудничества и развития, или группу разработки финансовых мер борьбы с отмыванием денег. В остальных случаях вам придется сначала зарегистрировать факт открытия счета в ФНС России.

Резиденты РФ вправе без ограничений открывать счета и вклады в иностранной и национальной валюте в банках, расположенных за пределами территории России. Исключения предусмотрены Федеральным Законом №79-ФЗ от 7 мая 2013 года, который запрещает отдельным категориям лиц открывать счета и вклады, а также хранить деньги (ценности) в иностранных банках.

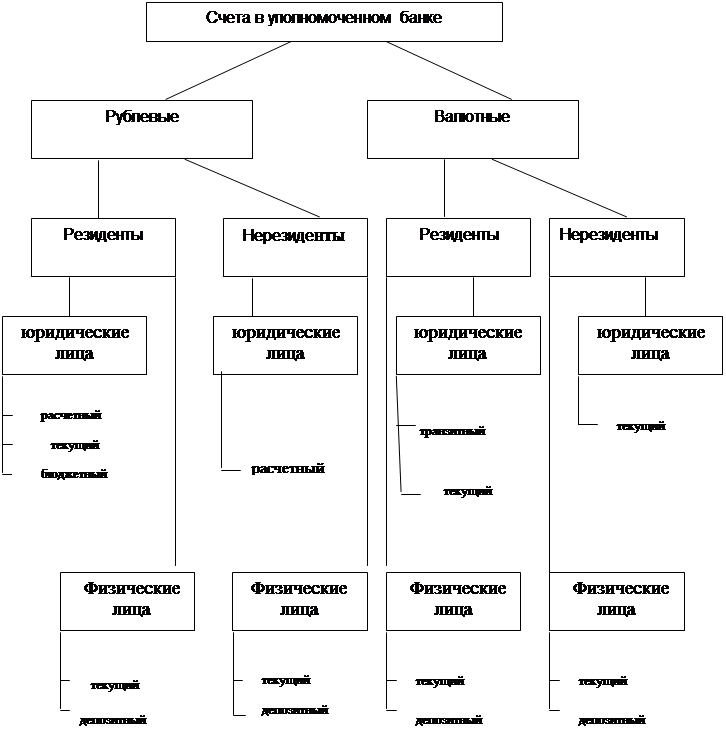

Виды счетов для физических лиц

Физические лица, являющиеся резидентами, могут открыть такие виды валютного счета:

1. Текущий – на нем находятся средства резидента, и он может использовать их в любых целях, если это не нарушает нормы законодательства. Этот счет, в свою очередь, разделяется на 2 типа:

- текущий счет А – с него возможно в свободном порядке переводить деньги за границу;

- текущий счет Б – на использование имеющихся средств наложены банком некоторые ограничения.

2. Депозитный – используется для сохранения личных накоплений в виде сберегательных вкладов в иноземной валюте. Также сюда относятся депозитные сертификаты, векселя и другие ценные бумаги. Депозитные счета пользуются большой популярностью среди населения. Это старый и хорошо известный способ инвестирования денег. Последнее время общая сумма вкладов в банковской системе стремительно выросла.