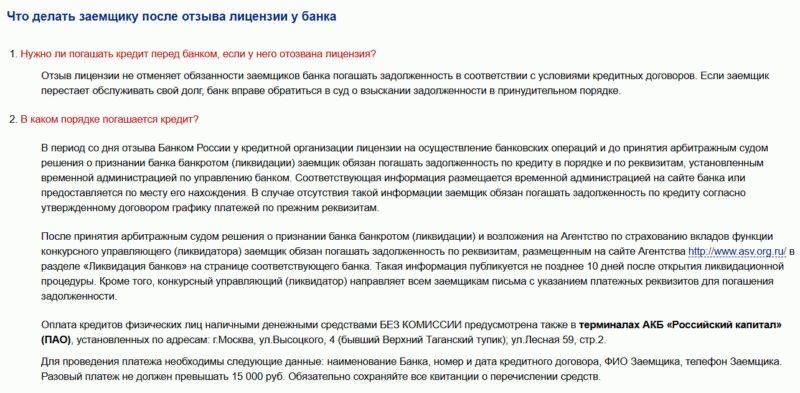

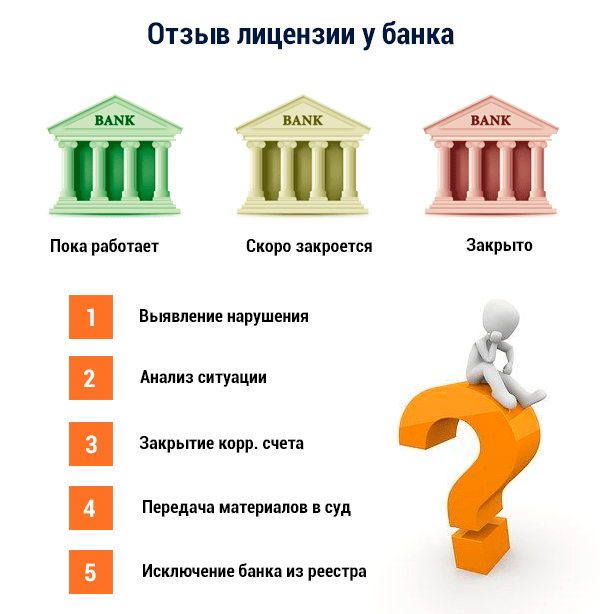

Приступить к ликвидации

Процедурой банкротства руководит специально назначенный ликвидатор, или конкурсный управляющий. Его основная задача — как можно быстрее и полнее рассчитаться с теми, кому должен банк, в том числе и с вкладчиками, и со сторонними кредитными организациями. Один из основных инструментов для этой цели — продажа имеющихся активов банка, в число которых входят и кредиты, непогашенные заемщиками.

Говоря проще, чтобы рассчитаться по своим собственным долгам, банк использует ваш долг, путем уступки права требования другому кредитору. Например:

- Вы взяли кредит в банке «А» на три года.

- Через год банк «А» стал банкротом. Была запущена процедура ликвидации.

- Банк «Б» проявил интерес к активам банка «А». Ликвидатор переуступил ему непогашенные кредиты, среди которых оказался и ваш.

- Теперь вы должник банка «Б», и будете в оставшиеся два года выплачивать свой кредит в его пользу.

Согласно закону, ликвидатор обязан письменно уведомить заемщика (то есть вас) о переходе прав требования к другому кредитору. А новый кредитор обязан дать вам указания (также в письменном виде) о порядке и способе погашения кредита.

При переходе прав требования по кредиту к законному правопреемнику, все условия ранее заключенного кредитного договора сохраняются для обеих сторон. Но правопреемник может предложить вам расторгнуть действующий договор и заключить новый. Так что если вы решили перезаключить договор с правопреемником, тщательно изучите все условия и убедитесь, что они не ухудшают вашего положения как заемщика.

Допустим, ваш кредитный договор, после банкротства банка «А», перешел к правопреемнику — банку «Б». Банк «Б» через некоторое время направил вам письмо с предложением досрочно расторгнуть кредитный договор, на условиях полного единовременного погашения ссуды. Но требование о досрочном погашении – именно то, чего большинство заемщиков как раз категорически не желает, и более того, боится.

Заключение нового кредитного договора может быть только добровольным. Изменить какие-либо существенные условия сделки без вашего согласия (то есть в одностороннем порядке) правопреемник банка-банкрота не имеет права. По закону это считается превышением полномочий.

И если вы откажетесь досрочно расторгать договор и гасить всю сумму кредита, вам за это ничего не будет. Разумеется, при добросовестном выполнении текущих обязательств и соблюдении графика платежей.

Ну а если что «не комильфо» — смело обращайтесь в суд. До тех пор, пока вы честно и аккуратно выплачиваете свой долг по ранее заключенному договору, закон будет полностью на вашей стороне.

Что нужно знать заемщику банка-банкрота

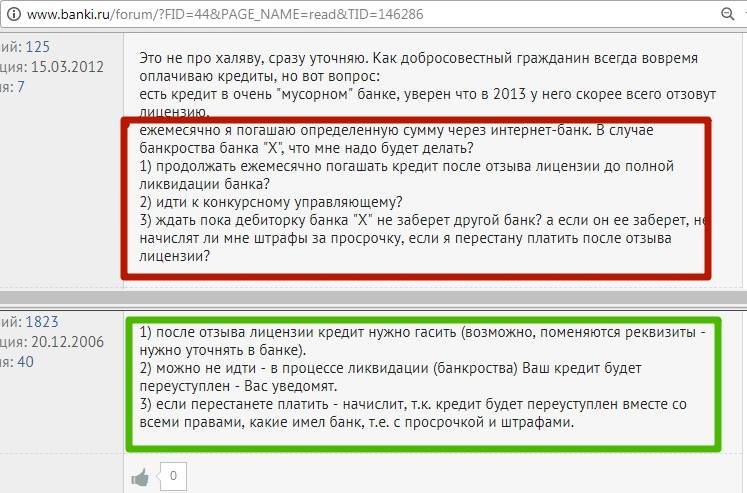

- Вас обязаны письменно известить о переходе к другой организации права требования по вашему кредиту. До момента получения уведомления, соблюдайте обычный график.

- Банк с отозванной лицензией не имеет права проводить операции по текущим счетам. Позвоните в контакт-центр или посетите банк лично, чтобы получить консультацию по новому порядку внесения платежей (особенно если привыкли платить наличными через кассу). Обязательно уточните судьбу платежей, которые вы вносили незадолго до отзыва лицензии. Потребуйте подтверждения, что эта сумма будет учтена.

- Если вы гасите кредит безналичным способом, уточните платежные реквизиты. В случае их изменения, вас обязаны проинформировать. При отсутствии такой информации, продолжайте оплачивать кредит по реквизитам, указанным в вашем договоре. Обязательно сохраняйте все документы, подтверждающие факт и дату платежа (в том числе и чеки платежных терминалов типа «Элекснет» или «Qiwi»).

- На время процедуры банкротства все штрафы и пени, прописанные в кредитном договоре — отменяются. Но «тело» кредита и проценты необходимо выплачивать в полном объеме. Как только процедура банкротства будет завершена, и права на кредит полностью перейдут к правопреемнику, штрафы и пени «включатся» снова.

Последствия непогашения кредитной задолженности

Надо сказать, что в свете нынешнего экономического кризиса и повального отзыва лицензий (только за 2015 год было отозвано лицензий более чем у 120 банков) некоторые заемщики стараются сделать на этом нечто вроде бизнеса. То есть анализируют структуру того или иного банка, изучают размеры кредитных и инвестиционных портфелей. А после берут кредит в самом, на их взгляд, слабом банке. Ведь когда заведение близко к банкротству, это почти всегда заметно за месяцы до самого факта банкротства. Кредит берется именно с целью его невозврата. Иной раз заемщику удается «потеряться» среди массы других должников, данные о которых разбирает банк-правопреемник. Особенно когда кредит относительно небольшой – до 100 тыс. рублей.

Тем не менее в большинстве случаев неисполнение кредитных обязательств перед новым банком повлечет за собой те же проблемы, какие были бы в предыдущем финансовом учреждении. Сначала постоянные звонки по утрам, письма в почтовых ящиках, угрожающие СМС. Возможные стычки с коллекторами. Затем судебное разбирательство. Наверняка, заочное для ответчика. Решение суда. Наверняка, в пользу банка. И судебные приставы, описывающие имущество и оформляющие вычеты из ежемесячного дохода должника. Также сюда стоит добавить пятно на кредитной истории, что в будущем послужит причиной отказа во многих займах, включая и крайне необходимые.

Может быть такая ситуация, что банк меняет своё название. Случается, это связано с возвратом лицензии. Либо с финансово-экономическим фактором (слияние с другим банком, например). А бывает, что и просто так – личное желание основателя банка и держателя его ценных бумаг. Клиентам здесь нужно знать, что согласно Федеральному закону РФ № 395 права и обязанности финансовых партнеров (банк и его клиенты) это никак не изменяет.

Пошаговая инструкция для заемщика

Давайте рассмотрим общий алгоритм действия, если вдруг основной банк-кредитор из-за потери лицензии временно закрыли. По порядку:

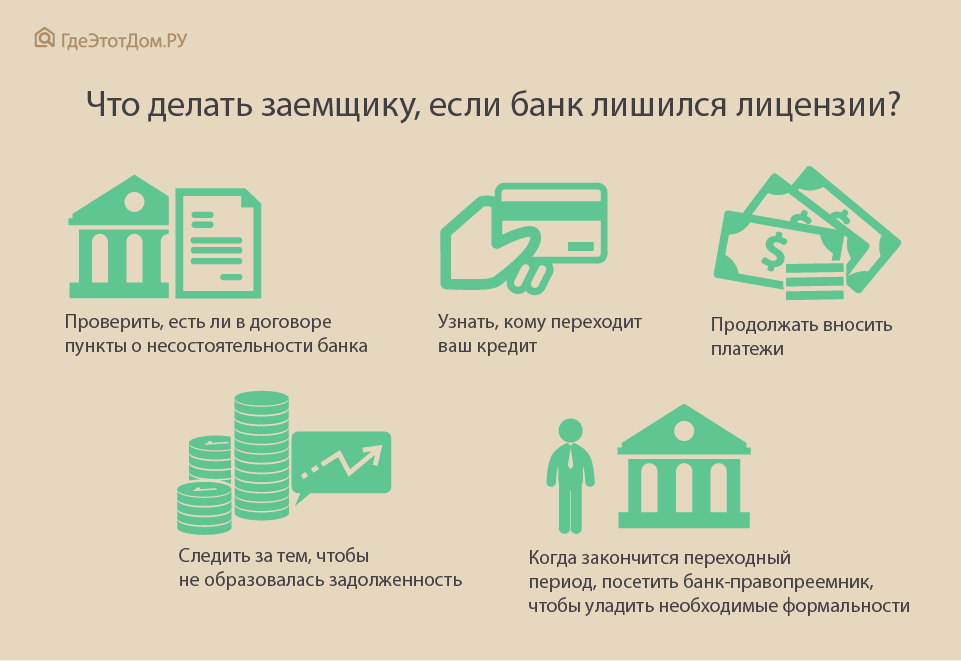

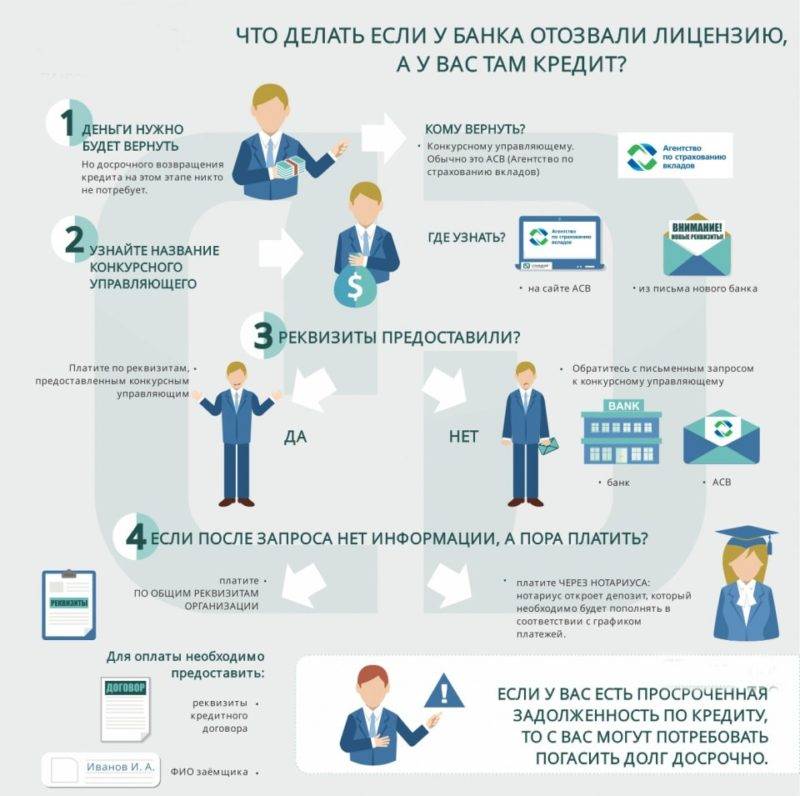

1. Надо выяснить, какое учреждение теперь работает с вкладчиками и заемщиками опального банка. Куда теперь вносить ежемесячные платежи. Найти всю необходимую информацию можно на сайте Центробанка РФ. Или можно сделать проще. Если отделение банка без лицензии все еще открыто, можно будет наведаться прямо туда. Там нужно найти временного управляющего, который и сообщит востребованную информацию. Передача лицензии порой затягивается. Поэтому формируют временную администрацию банка, с которой можно разрешить большинство вопросов (согласно статье 183.5 ФЗ № 127). Клиент имеет полное право знать, у какой организации теперь находятся права на его кредит и куда ему платить.

2. В новом банке понадобится сделать несколько важных вещей. Во-первых, проверить платежные реквизиты. Собственно, для этого заемщик даже не обязан посещать отделение банка. Новые реквизиты, необходимые, чтобы оплачивать кредит и проценты, человеку банк должен выслать по почте в официальном письме. Либо связаться с клиентом по телефону и сообщить, что тому желательно посетить филиал банка для получения новых реквизитов. Проверить реквизиты также можно на сайте особого органа, занимающегося делами обанкротившихся банков, – Агентства по страховым вкладам. Наконец, реквизиты может дать временный управляющий временно неработающего банка. Если никаких уведомлений нет, заемщику можно со спокойной совестью платить по старым реквизитам. Только все квитанции надо обязательно сохранять! Чтобы потом, на случай непредвиденных разбирательств, было неопровержимое доказательство добросовестных выплат.

3. Во-вторых, если очередная выплата по кредиту пришлась на день отзыва лицензии у банка-кредитора (плюс-минус пять дней), обязательно нужно затребовать в новом банке выписку об этой оплате. Поскольку в связи с передачей лицензии иногда происходит потеря некоторых финансовых данных. Новый банк может посчитать, что этот ежемесячный взнос не был произведен клиентом.

4. В-третьих, с новым банком клиенты частенько перезаключают старый договор. Новый кредитор может согласиться на более выгодные для заемщика условия. Тогда по новому договору платежи будут уже другими. Кроме того, должны быть пересчитаны старые платежи в рамках условий нового договора. Тут клиент должен предъявить банку-правопреемнику свой договор с кредитной организацией, потерявшей лицензию, и все квитанции о прошлых выплатах по данному кредиту. Однако насильно заставить клиента перезаключить договор новый кредитор не имеет никакого права. Это полностью свободная воля заемщика

Важно, чтобы в платежной документации нового банка было указано, что клиент оплачивает кредит, взятый не в этом банке, а в другом. Наконец, кредит всегда можно погасить досрочно

5. Хоть отзыв лицензии и не означает отзыв кредитных обязательств, но подобная ситуация способна дать заемщику передышку. Дело в том, что данная процедура всегда связана с путаницей того или иного масштаба. Клиенту легко использовать это в свою пользу, напирая не недостаточную информированность. В целом, у заемщика будет 2-3 месяца отдыха. И новый банк не будет иметь права начислить пеню за эти просрочки, поскольку произошли они на фоне смены кредитора.

6. Может быть, кому-то самым удобным решением покажется помощь нотариуса. Суть в том, что человек нанимает нотариуса и кредитные платежи вносит на его имя. А договорная обязанность нотариуса заключается в том, чтобы найти новый банк, утрясти там все организационные вопросы и вносить кредитные платежи от имени должника. Для заемщика это весьма удобно тем, что не нужно будет нигде бегать, что-то решать. В общем, никакой головной боли – все сделает нотариус. Но зато и заплатить ему за эти услуги придется прилично. Вдобавок, всегда есть определенный риск нарваться на мошенника.

Куда платить

Если у банка отозвали лицензию, как платить кредит, заемщики не знают, так как все счета в этом банке уже заморожены. Согласно действующему законодательству, заемщики должны быть извещены о новых реквизитах для оплаты и о том, что отозвали лицензию у банка. Куда платить кредит и другую актуальную информацию также часто размещают рядом со входом в отделения закрывшегося банка.

Возможны несколько вариантов:

- Идеальный вариант – получение извещения о ликвидации банка с указанием способов и реквизитов для оплаты ссуды. Новые платежи по ссуде производятся по полученным реквизитам. В основании платежа должны быть указаны номер кредитного договора и банк, выдавший кредит.

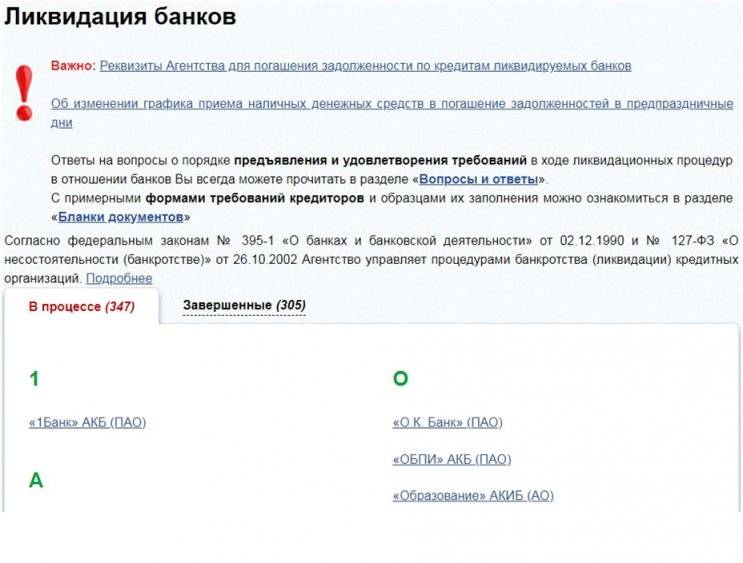

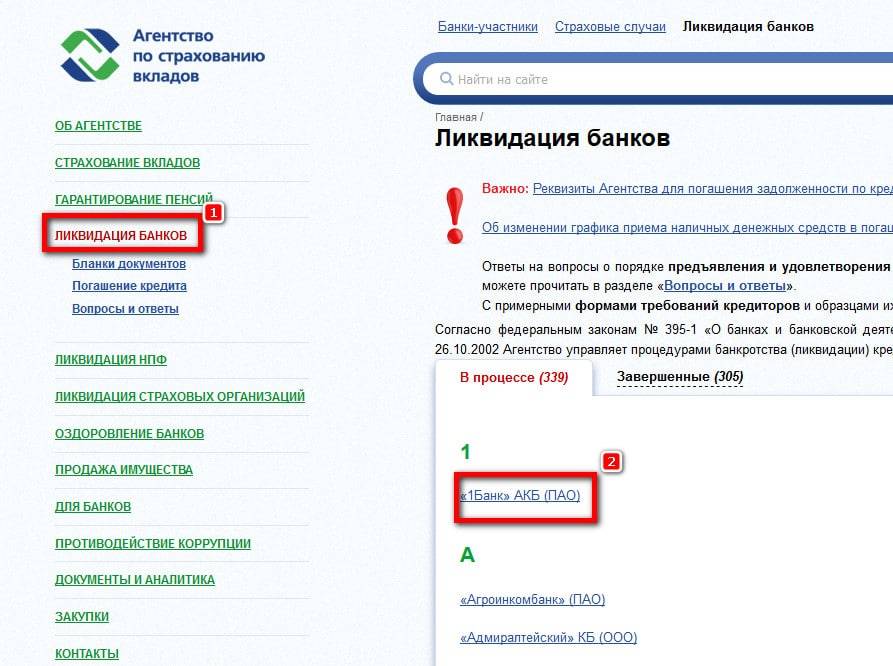

- Можно самому заняться поиском информации. Например, часто данные о банке-правопреемнике есть на официальном сайте прежнего банка-кредитора либо в разделе «Ликвидация банков» на сайте Агентства по страхованию вкладов. Если не поступали никакие уведомления о том, что у банка отозвана лицензия, как платить кредит, неизвестно, можно также самостоятельно запросить информацию у временной администрации закрывшегося банка. Для этого надо отправить заказное письмо, желательно с уведомлением, с просьбой сообщить новые реквизиты для погашений ссудной задолженности.

- В случае если необходимые данные найти не удалось, можно оплачивать ссуду по старым реквизитам, обязательно сохраняя все платежные документы. Однако этот вариант не очень желателен, так как платеж может поступить в банк, но не быть направлен в счет погашения задолженности. Очень вероятно, что в этом случае новый банк-кредитор будет требовать оплаты этого же платежа повторно и свою правоту придется доказывать в суде.

- Денежные средства на оплату кредита можно разместить на депозите нотариуса. Нотариус сам должен будет сообщить в банк о погашении кредита. Эта услуга предоставляется нотариусами платно.

- Как правило, в первый месяц после передачи права требования ссудной задолженности другому кредитному учреждению штраф за просрочку не начисляется. Поэтому, если никаких уведомлений о банкротстве еще не поступало, как вариант, можно дождаться появления информации о новых реквизитах. На сайте Агентства по страхованию вкладов сведения должны появиться на 10 день после открытия ликвидационной процедуры.

Что входит в обязанности временной администрации

Временная администрация — исполнительный орган по управлению кредитной организацией, действует с момента отзыва лицензии до назначения конкурсного управляющего (ликвидатора). В плане информирования заемщиков временная администрация обязана:

- Разместить на официальном сайте информацию об отзыве лицензии у банка, а также указать реквизиты для оплаты кредитной задолженности.

- Обеспечить наличие справочной информации в каждом отделении банка.

- Запустить работу горячей линии, по номеру которой клиенты банка смогут получить всю необходимую информацию.

Следовательно, заемщику следует контактировать непосредственно со временной администрацией, которую назначает Банк России. В некоторых случаях клиенты банка получают персональные уведомления с реквизитами для оплаты кредитной задолженности.

Нужно ли выплачивать долги банку если он поменял название

Если банк поменял название, вы все равно обязаны выплачивать ему долги в соответствии со ст. 309 ГК РФ, гл. 22 . Эта норма гласит об обязательном исполнении надлежащим образом всех условий договора, который вы и подписали. А это значит, что вы согласились со всеми требованиями банка.

Иначе можно лишиться не только залогового имущества, если он был условием договора, а и понести большие убытки в связи с начислением вам штрафа и пени за каждый день просрочки платежей. К тому же, у вас будет испорчена кредитная история, которая в будущем может негативно повлиять на решение банка выдать вам очередную ссуду.

Внесение и невнесение платежей в «переходный период»

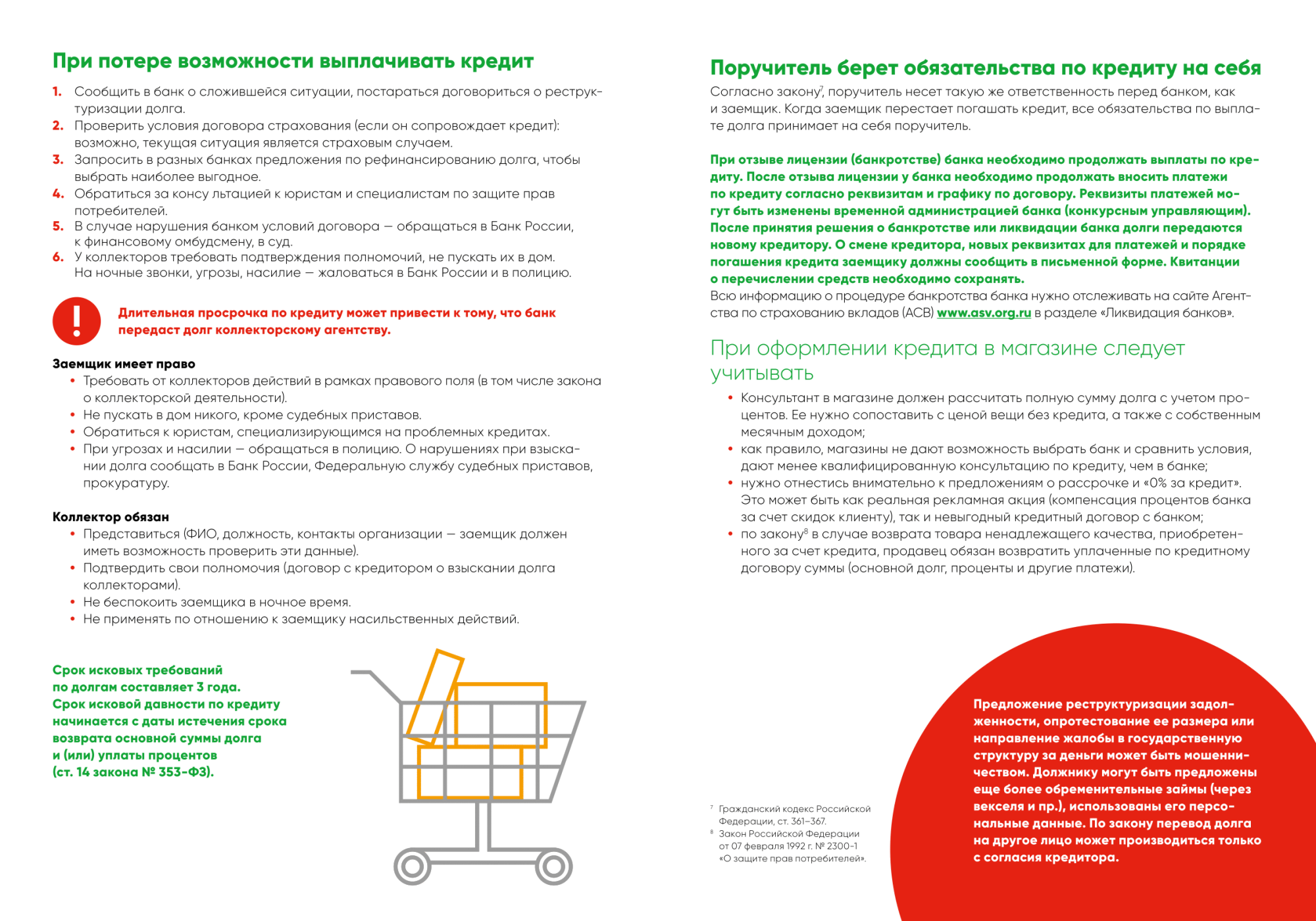

Отзыв лицензии у банка не означает отзыв кредитных обязательств у заемщика, но при сложившихся обстоятельствах должнику предоставляется, так называемая, передышка. Дело в том, что в период ликвидации любого предприятия, включая банковской организации, нередко происходит путаница, способная задержать процесс. Как правило, длительность отдыха у заемщика составляет примерно 2-3 месяца. Именно в этот промежуток новый кредитор не имеет права начислять какие-либо штрафы, пени за просроченные платежи. Получается, что, ссылаясь на смену кредитора, должник абсолютно законно может не оплачивать кредит, ведь перед ним возникает сразу несколько тому преград:

- Остановка функционирования касс, банкоматов, терминалов банковской организации.

- Заморозка всех финансовых операций.

- Изменение реквизитов (отправленный платеж может зависнуть или вообще потеряться в программной паутине).

Однако многое зависит от политики руководства банка. Многие кредиторы закрывают глаза за небольшие просрочки граждан, которые случились еще до дня отзыва у банка лицензии. Устраивать разбирательства в таком положении – дополнительные хлопоты. И все же тянуть с выплатой займа не рекомендуется, ведь когда все станет на свои места не факт, что вам удастся списать причины просрочки на неразбериху, освоение новой информации и прочие отговорки.

Когда банк был признан банкротом, что произойдет с кредитом

Денежные средства, которые были положены на счет под определенный процент – это материальные блага страны. Эти деньги не возможно свободно забрать, так как образуются финансовые «дыры». Отсюда следует, что заемщик обязан погасить свой кредит вне зависимости, где были взяты деньги. Каждая кредитная организация имеет своего агента, который подстрахует во время процесса лишения лицензии юрлица. Агентом подстраховки выступает иная организация, коллекторская компания, или юрлицо, они готовы выкупить по привлекательной стоимости заем обанкротившейся кредитной организации. Следовательно, заем физического или юридического лица имеют свою силу, если организацию лишили прав на осуществление банковской деятельности.

Всегда открыт вопрос: Зачем другим банкам или лицам, выкупать чужие долги? Ответ прост, к примеру, заемщик должен заплатить сто тысяч тому банку, который стал банкротом. Приемная организация выкупает этот долг за семьдесят тысяч рублей. Но заемщик обязуется погасить свой долг в указанном размере. А страховая компания зарабатывает на этом около тридцати тысяч рублей.

Справка! Чтобы забыть про задолженность, необходимо выплатить полную стоимость по кредитному договору.

Куда платить по кредиту, если банк «лопнул»?

Ознакомившись с данным выводом, у клиента обанкротившегося кредитора возникает резонный вопрос о новом адресе платежей. Ведь в большинстве случаев никаких уведомлений о смене реквизитов не поступает. Многие могут счесть это поводом для приостановки или полного отказа от своих обязательств. Однако подобные действия будут неправомерными. В соответствии с законом клиент должен самостоятельно найти и проверить информацию о закрытии или смене расчётных счетов для платежей.

Но даже люди, не стремящиеся получить выгоду от ликвидации кредитора, сталкиваются с серьёзной проблемой получения актуальных данных по новым реквизитам. Некоторые узнают о банкротстве из газет и телевизионных программ, другие распространяют информацию соседей по «сарафанному радио». Подлинных же источников всего 3:

Если на странице банка нет информации о грядущих масштабных изменениях, два других источника гарантированно разместят таковую. Если же и там отсутствуют данные о закрытии, следует позвонить в отделение кредитора и уточнить информацию у него. Возможно, сведения распространяются в качестве дезинформации с целью компрометации от конкурентов.

Поменяются ли условия кредитного договора?

Новый кредитор не может изменить первоначальные условия кредитования без согласия заемщика. Поэтому неизменными должны остаться: процентная ставка, график платежей, сумма договора и порядок погашения кредита.

Возможно, организация предложит новые условия, но решение все равно будет за заемщиком. Если вдруг будут ущемляться права клиента, он всегда может обратиться в Роспотребнадзор или в Агентство по страхованию вкладов с жалобой, которую в течение месяца обязаны рассмотреть.

Распознать неблагонадежный банк очень сложно, так как эта информация редко афишируется в средствах массовой информации. Стоит просто быть внимательным, следить, чтобы не было задержек по платежам и не хранить все деньги в одном банке.

Важно погашать свои платежи по кредитам вовремя и хотя бы временно хранить документы, подтверждающие этот факт. Наши юристы ответят на ваш вопрос!

Наши юристы ответят на ваш вопрос!

Для принятия решения в вашей конкретной ситуации обратитесь, пожалуйста, к специалисту через форму онлайн-консультанта либо по телефонам:

Москва и область: +7(499) 577-00-25 доб. 691 Санкт-Петербург: +7(812) 425-66-30 доб. 691 Все регионы РФ: 8(800) 350-84-13 доб. 691

Почему нужно продолжать платить?

Подписывая кредитный договор, клиент тем самым обязуется выплатить его в полном объеме и на условиях, прописанных банком.

Банк предоставляет также информацию, каким способом можно погашать кредит и отслеживает все поступления.

В кредитном договоре прописано, что нельзя изменить условия кредитования в одностороннем порядке. Поэтому самостоятельно принимать решение не платить по кредиту нельзя. Если кредитная организация перестала осуществлять свою деятельность, это не значит что все закончено.

На определенное время работу принимает временное руководство, которое и должно оповестить клиентов о дальнейших действиях. В последующем данный банк выставляется на аукцион и его покупают со всей прибылью и долгами.

Если временная комиссия не предоставила вовремя информацию о действующих кредитах и как их можно оплачивать, штрафы и пени не придется платить, так как это вина кредитора.

Индивидуальным предпринимателям, взявшим кредит как юридическое лицо также необходимо возвратить действующий долг. У них с физическими лицами одинаковые права и обязанности.

Можно ли потратить материнский капитал на погашение кредита

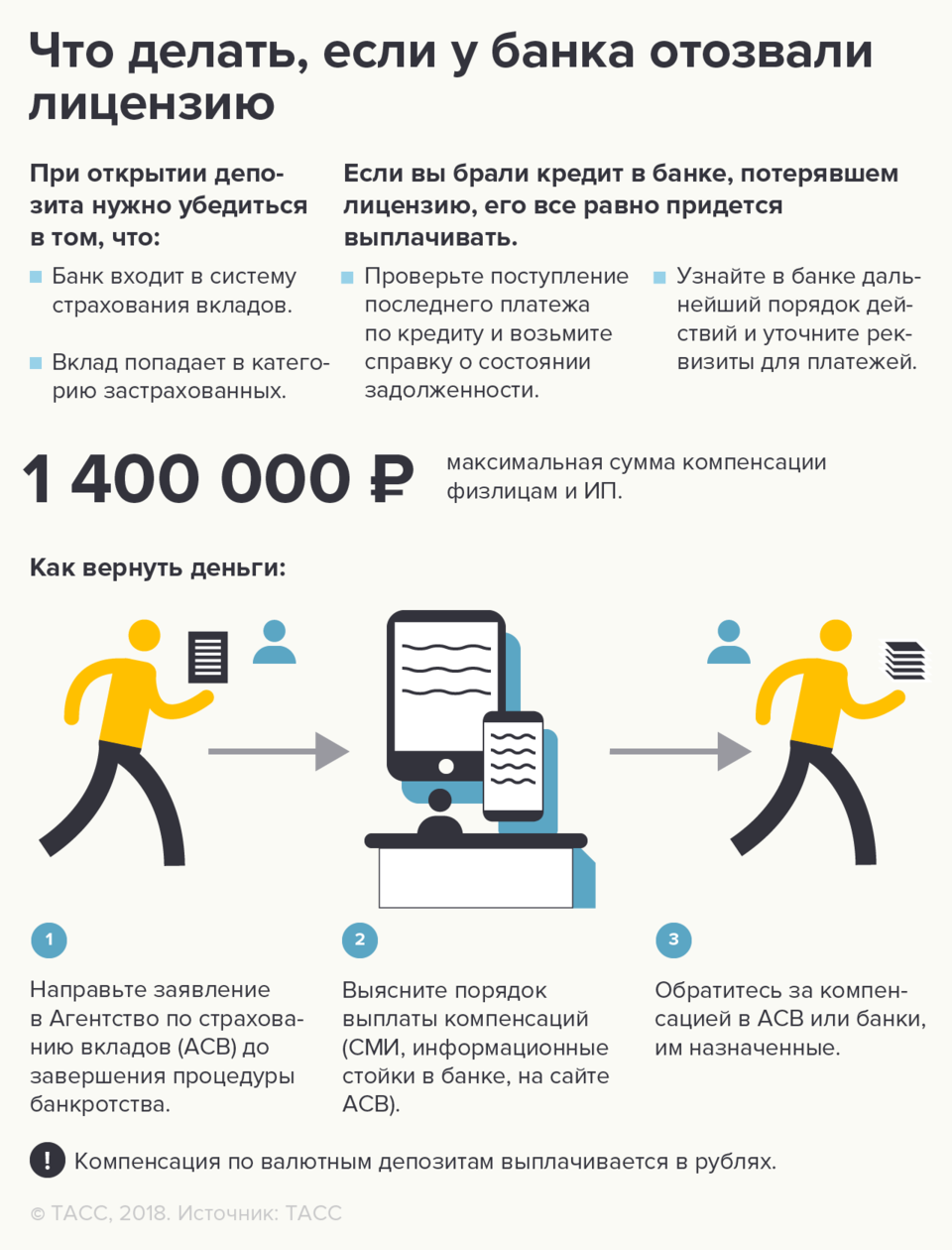

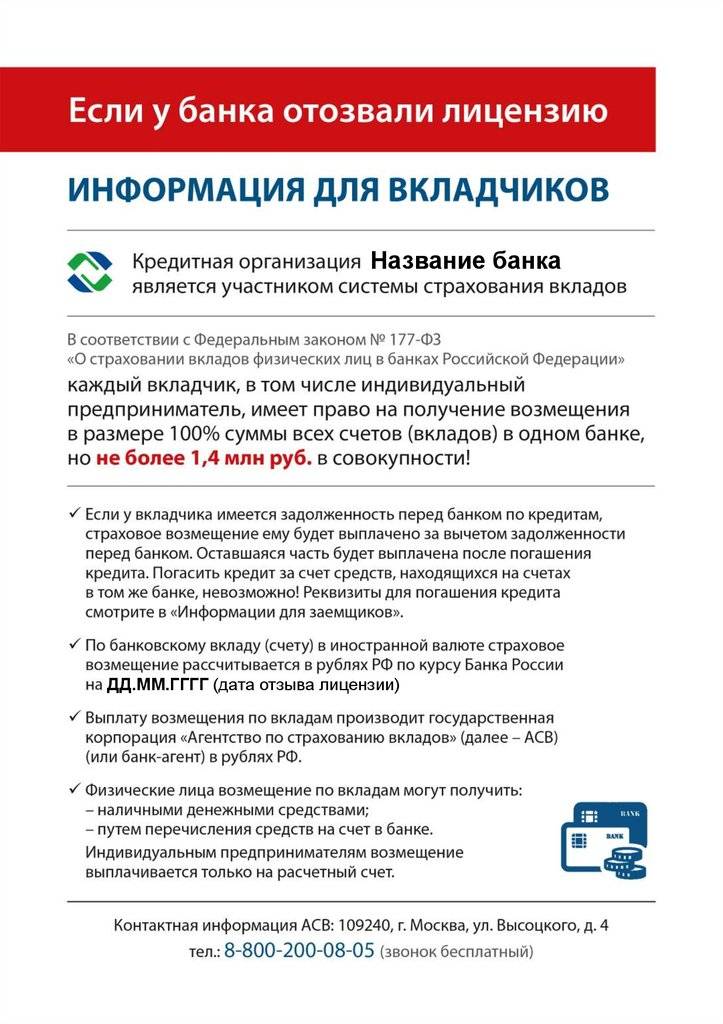

Средства, оставшиеся на счетах клиентов, являются застрахованными и подлежат выплате после отзыва лицензии у банка в размере не более 1 400 000 рублей. Поэтому, если заемщик хранил средства для очередного платежа, на каком-либо счете, это сумму ему обязательно вернут.

Банк лишили лицензии. Надо ли платить кредит?

Сам факт отзыва лицензии – это не приговор. Юридическое лицо все еще существует, только лишается возможности осуществлять ряд операций. Банк никуда не исчезает, и обязательства перед ним сами себя не погасят. Он также имеет возможность вернуть лицензию, если решит свои финансовые проблемы.

В случае ликвидации банку необходимо произвести расчеты со своими кредиторами, в том числе с вкладчиками. Такие расчеты производятся из средств на балансе. Банк заинтересован в том, чтобы этих средств хватило на всех, поэтому будет на законных основаниях требовать возврата каждого выданного кредита.

Как узнать, что банк лишили лицензии?

Банк России (ЦБ РФ) может отозвать у любого коммерческого банка лицензию в случаях, описанных в ст.20 федерального закона № 395-1 «О банках и банковской деятельности». Оснований для такого решения несколько:

- если лицензия выдана на основании недостоверной информации;

- если банковские операции по лицензии не проводились более года с момента её получения;

- если отчетность банка признана недостоверной или нарушены сроки ее предоставления более чем на 15 дней;

- если банком совершаются операции, не предусмотренные лицензией;

- если банк не исполняет законы и решения судов в отношении него.

В некоторых случаях Банк России сразу отзывает лицензию у неблагополучного банка:

- при снижении нормативов достаточности капитала до показателя менее 2%;

- если размер собственных средств ниже зарегистрированного уставного капитала и банк не привел показатели в соответствие в установленный срок;

- при невозможности удовлетворить требования кредиторов;

- если при снижении размера собственных средств ниже минимально допустимого показателя банк не переквалифицировался в небанковскую кредитную организацию.

После отзыва лицензии в банке вводится временная администрация на срок до шести месяцев. В течение этого времени начинается конкурсное производство. Затем по решению суда запускается процедура банкротства. В качестве конкурсного управляющего всегда выступает Агентство по страхованию вкладов, так как на него законом возложены функции возврата вкладчикам их сбережений. Структура банка меняется, и он больше не может вести свою уставную деятельность, но сама организация все еще существует.

Первая информация о том, что банк терпит бедствие, появляется в СМИ. Достоверными источниками стоит считать официальные ресурсы:

- сайт ЦБ РФ;

- сайт АСВ;

- портал Единого федерального реестра сведений о банкротстве;

- сайт самого банка;

- публикации в изданиях «Коммерсантъ» и «Вестник Банка России».

Кроме того, АСВ берет на себя обязанность по уведомлению клиентов об отзыве лицензии у их банка. Всем направляются информационные письма в соответствии с указанными в банковской программе адресами. Письмо-уведомление содержит данные об остатке задолженности, сроках внесения платежей и реквизиты, по которым их нужно вносить.

Важно помнить, если вы не предоставляли в банк информацию об изменении адреса проживания (в том случае, что вы его меняли), то и письмо вам не придет

Почему нужно погашать кредит в этом случае?

Банк выдает кредит на основании кредитного договора. Отношения банка и заемщика регулируются 353-ФЗ «О потребительском кредите (займе)», где четко прописано, что за неуплату полученного кредита к заемщику применяются меры в виде штрафов, пеней и неустоек. В некоторых случаях банк может востребовать досрочное погашение в полном объеме или подать на должника в суд

При этом неважно, работает банк или он находится в процессе ликвидации

Во время процедуры банкротства АСВ не только возвращает клиентам застрахованные вклады, но и занимается продажей активов банка. Назначается правопреемник. Обычно это другой банк или коллекторское агентство, готовое приобрести долги по кредитам по выгодной цене (в рамках процедуры уступки права). Кредит никуда не исчезает, а, значит, платить его все равно придется, и лучше делать это в строго установленные договором сроки, не допуская просрочек.

Таким образом, лишение банка лицензии не даёт вам права не выполнять обязательства по заключенному кредитному договору с банком. Если вы перестанете выплачивать кредит, то получите потом массу проблем и потратите свои нервы.

За что отбирают лицензии у банков

Любая незаконная деятельность, в которых будет замечен банк, послужит поводом к отзыву лицензии. Вот перечень наиболее частых причин, по которым компании лишались их в прошлые годы:

- Сомнительная кредитная политика;

- Банкротство;

- Задержки отчетности;

- Ложная информация в отчетах;

- Выдача лицензии была основана на ложных данных;

Как видите, Центробанк ко всем недочетам относится достаточно строго.

Но что значит «Отозвана лицензия у банка»? Что же происходит после этой страшной процедуры лишения банковской лицензии? Банк теряет право на совершение любых операций по вкладам и кредитам, в том числе, он не может выплатить проценты.

Убедимся, что нет долгов

В большинстве случаев банки знают, что потеряют лицензию еще за несколько недель до официального оглашения этого факта. Поэтому они попытаются спасти свой капитал различными способами, большинство из которых не совсем законны. Может случиться так, что ваш последний платеж просто потеряется или будет не засчитан. Поэтому всегда проверяйте, зачислены ли ваши последние взносы, а также храните все квитанции. Кроме того, нелишним будет попросить письменное подтверждение того, что ваш платеж был учтен и зафиксирован. По этой же причине вам следует хранить абсолютно все квитанции об оплате, чтобы потом вы смогли без проблем доказать свою правоту.

Не забудьте проверить отсутствие задолженности по своим платежам, а в случае возникновения спорной ситуации предъявите сохраненные квитанции

Если банк закрыли, что делать с кредитом вы не знаете, а уже подошел срок платить взнос, и нет новых реквизитов (или просто негде оплатить долг), нужно отправить заказное письмо в главный офис с просьбой назвать вам новые контактные данные. Еще одним вариантом погашения платежа станет перечисление оплаты на депозит нотариуса. Ведь именно он сможет на время ликвидации банка по вашей просьбе зачислять деньги кредитору. Но помните, что подобная услуга платная.

Watch this video on YouTube

Watch this video on YouTube

Внесение и невнесение платежей в «переходный период»

Отзыв лицензии у банка не означает отзыв кредитных обязательств у заемщика, но при сложившихся обстоятельствах должнику предоставляется, так называемая, передышка. Дело в том, что в период ликвидации любого предприятия, включая банковской организации, нередко происходит путаница, способная задержать процесс. Как правило, длительность отдыха у заемщика составляет примерно 2-3 месяца. Именно в этот промежуток новый кредитор не имеет права начислять какие-либо штрафы, пени за просроченные платежи. Получается, что, ссылаясь на смену кредитора, должник абсолютно законно может не оплачивать кредит, ведь перед ним возникает сразу несколько тому преград:

- Остановка функционирования касс, банкоматов, терминалов банковской организации.

- Заморозка всех финансовых операций.

- Изменение реквизитов (отправленный платеж может зависнуть или вообще потеряться в программной паутине).

Однако многое зависит от политики руководства банка. Многие кредиторы закрывают глаза за небольшие просрочки граждан, которые случились еще до дня отзыва у банка лицензии. Устраивать разбирательства в таком положении – дополнительные хлопоты. И все же тянуть с выплатой займа не рекомендуется, ведь когда все станет на свои места не факт, что вам удастся списать причины просрочки на неразбериху, освоение новой информации и прочие отговорки.

Как и куда платить по кредиту в случае лишения банка лицензии

Алгоритм действий заемщика складывается из нескольких стадий, которые встречаются в каждом случае.

Информация от временной администрации

При отзыве банковской лицензии ЦБ РФ в кредитной организации назначает временную администрацию. Это орган, который исполняет обязанности по управлению банком.

В задачи администрации входит:

- Информирование заемщиков об изменении реквизитов для оплаты задолженности.

- Управление долговыми и инвестиционными обязательствами кредитной организации.

- Решение текущих вопросов с предъявлением требований со стороны кредиторов, вкладчиков, контрагентов по сделкам, совершенным до отзыва лицензии.

- Покупка недвижимости или ценных бумаг.

- Ориентация денежной экономики на непроизводственные инвестиции (приобретение предметов искусства, золота, прочих активов.

Фактически, банки рассматриваются как источник системного риска из-за их центральной роли в платежной системе и в распределении финансовых ресурсов, к которым добавляется хрупкость их финансовой структуры.

Именно на временную администрацию ложится обязанность по работе с заемщиками, если сам банк не успел решить вопросы с уступкой права требования по договорам. На официальном сайте и при входе в каждое отделение вывешивается информация с реквизитами для оплаты по кредитам. С этой информацией заемщик обязан ознакомиться — это в его же интересах.

Как рассылается информация о смене реквизитов

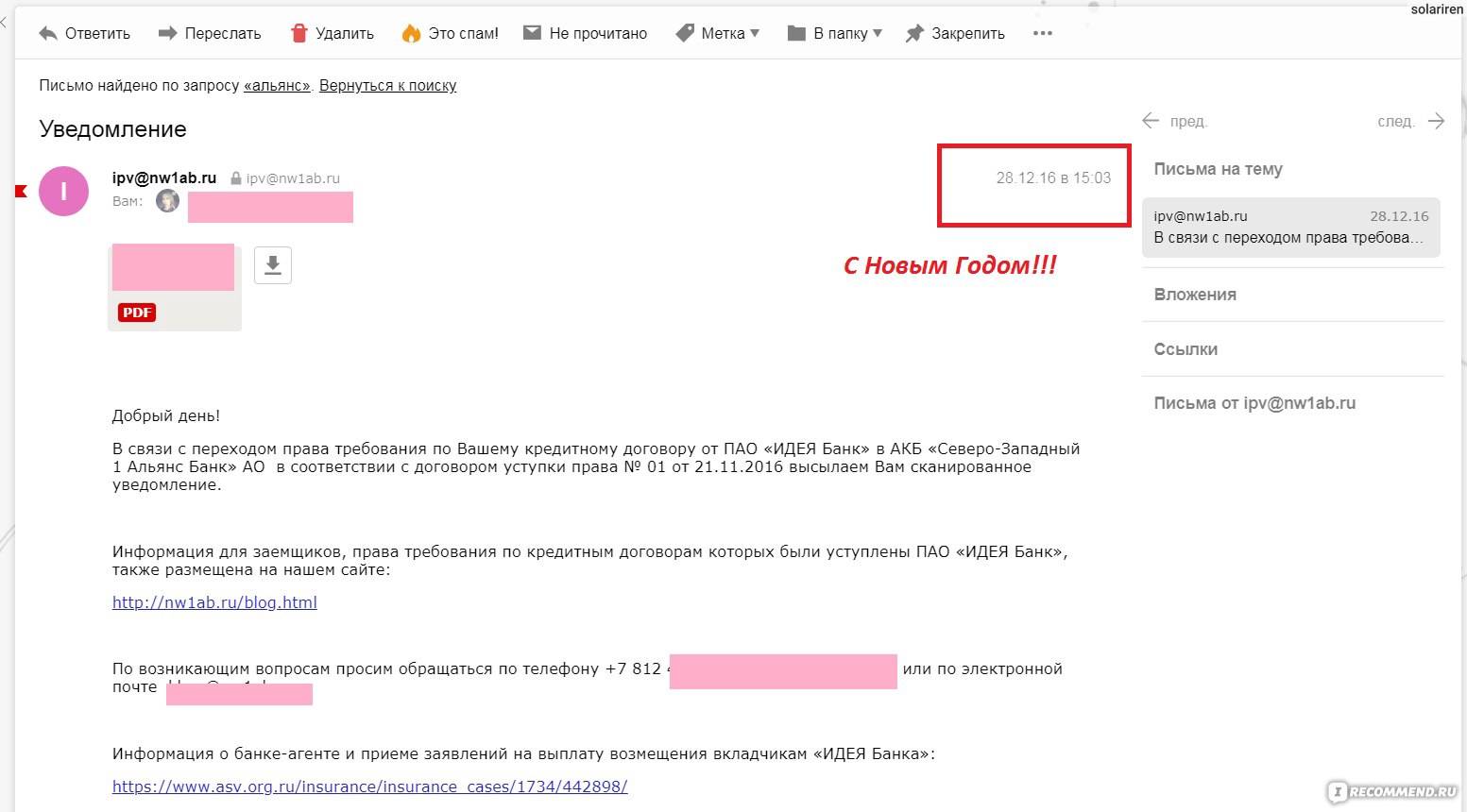

Кредитный договор не предполагает наличие обязательств только на стороне заемщика. У банка так же есть обязательства, которые он должен выполнить перед заемщиком. Одно из них — информирование о передаче прав требования стороннему кредитору. Как правило, это происходит за несколько месяцев до того, как первичный кредитор лишается лицензии.

Читаем также: Как избавиться от кредита и выйти из долгового тупика

Каждому клиенту высылается уведомление в виде заказного письма. В уведомлении банк указывает на то, что он планирует передать права требования по договору. В этом уведомлении в обязательном порядке указываются следующие данные:

- Наименование новой кредитной организации.

- Реквизиты для оплаты задолженности — впоследствии могут быть неоднократно изменены.

- Документальные основания для передачи права требования сторонней кредитной организации.

- Информация о текущем размере задолженности.

В этом уведомлении обязательно указывается информация для полного и безусловного погашения заемщиком задолженности. Если данные будут неполными или некорректными, ответственность заемщика полностью исключается.

Платежные реквизиты Агентства по страхованию вкладов

В таблице 2 приведены реквизиты АСВ. В «Назначении платежа» необходимо указать реквизиты своего банка и номер счета из таблицы 2.

Таблица 2. Платежные реквизиты АСВ для погашения задолженности по кредитам ликвидируемых банков

| Получатель | Государственная корпорация «Агентство по страхованию вкладов» |

| Адрес | Россия, г. Москва, 109240, ул. Высоцкого, д. 4 |

| Банк получателя | ГУ Банка России по ЦФО, г Москва 35 |

| БИК | 044525000 |

| Расчетный счет | 40503810145250003051 |

| ИНН | 7708514824 |

| КПП | 770901001 |

| Назначение платежа | Необходимо указать наименование ликвидируемой кредитной организации и счет в Агентстве № 76/11-**** (ОБЯЗАТЕЛЬНО). Данные заемщика: Ф.И.О. или наименование предприятия; номер и дату кредитного договора, номер карты или карточного счета |

Таблица 3. Информация о номере счета ликвидируемой кредитной организации

| Наименование банка | Номер счета |

| АНКОР БАНК, г. Казань | 76/11-0590 |

| ТАТФОНДБАНК, г. Казань | 76/11-0587 |

| ИНТЕХБАНК, г. Казань | 76/11-0588 |

| ЕНИСЕЙ, г. Красноярск | 76/11-0586 |

| ЭКОНОМИЧЕСКИЙ СОЮЗ, г. Москва | 76/11-0591 |

Куда платить, когда банк ликвидирован

После того, как завершилась процедура банкротства, АСВ приступает к ликвидации банка. Все дела банка на данный период курирует агентство. Осуществлять платежи по кредиту необходимо также ему. Уже после передачи активов новому владельцу, АСВ рассылает сообщение об этом всем клиентам. До этого вся информация доступна на официальном ресурсе организации.

На сайте АСВ в разделе «ликвидация банков» необходимо выбрать рубрику «погашение кредитов», найти название банка, в котором брался кредит, и новые реквизиты, по которым следует вносить платежи.

Если информации о будущем банка нигде нет, но офис его закрыт, сообщений о передаче кредита не поступало, следует проверить данные о себе, которые клиент предоставлял банку. Если клиент сменил место жительство, банк или АСВ об этом не узнает. Возможно, уведомление пришло на старый номер телефона или на прежний адрес.

В редких случаях, когда банк закрыт и нет о нем информации, стоит себя обезопасить. Вносить платежи по прежним реквизитам опасно. Но не платить нельзя. Клиент банка может обратиться к нотариусу, передав на депозит средства, предназначенные на платеж по кредиту. В случае разбирательства закон будет на стороне клиента. У нотариуса регистрируется заявление, в котором указывается название банка, сумма долга и ежемесячных платежей, а также причина, по которой невозможно осуществить платеж. Нотариус самостоятельно найдет реквизиты правопреемника банка и передаст необходимую сумму денег с депозита. Однако данная процедура платная.