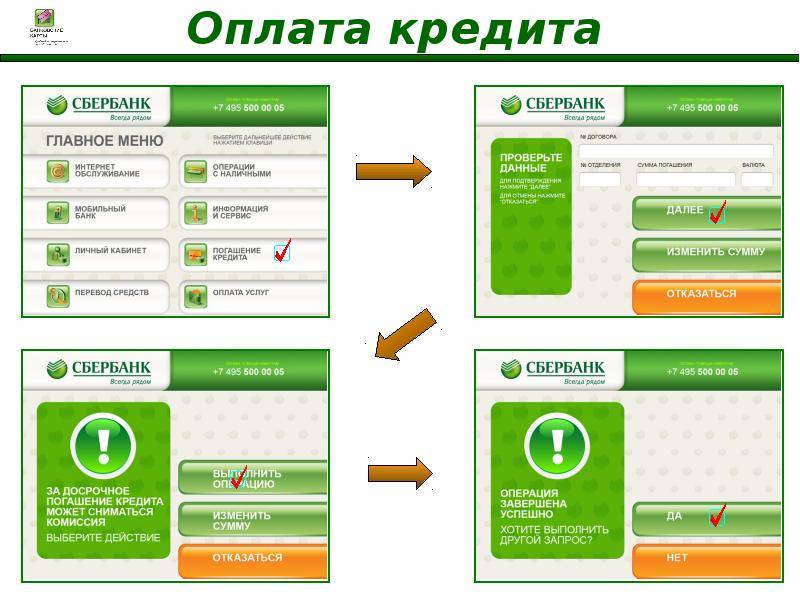

Возвращаем досрочно

Досрочное погашение позволяет избежать лишних затрат на оплату процентной ставки. Исключением выступают только случаи, когда вы можете вложить свободные средства в актив, превосходящий по доходу проценты по кредиту.

Подробнее — как погасить кредит досрочно целиком или частично ⇒

Перед оформлением договора уточните порядок досрочного и частично-досрочного возврата. Некоторые организации устанавливают ограничения, например, недоступность досрочной оплаты в первые полгода кредитования. Также договор может устанавливать минимальный размер платежа при погашении раньше срока.

Без уведомления банка деньги не спишутся в счет долга, а будут просто «висеть» на счете, проценты при этом продолжают начисляться.

Где оформляют кредиты быстро и только по паспорту ⇒

Правильная очередность платежей

Очередность распределения платежей по кредиту:

- Штрафы, пени, неустойки.

- Комиссии за обслуживание кредита.

- Проценты.

- Тело кредита.

Допустим, клиент допустил просрочку. На сумму основного долга начисляются штрафы. При внесении очередного платежа все деньги уходят на погашение штрафа, просрочка не закрывается, а неустойки продолжают начисляться.

Кто выдает займы даже с долгами и просрочками ⇒

Своевременное поступление денег на кредитный счет

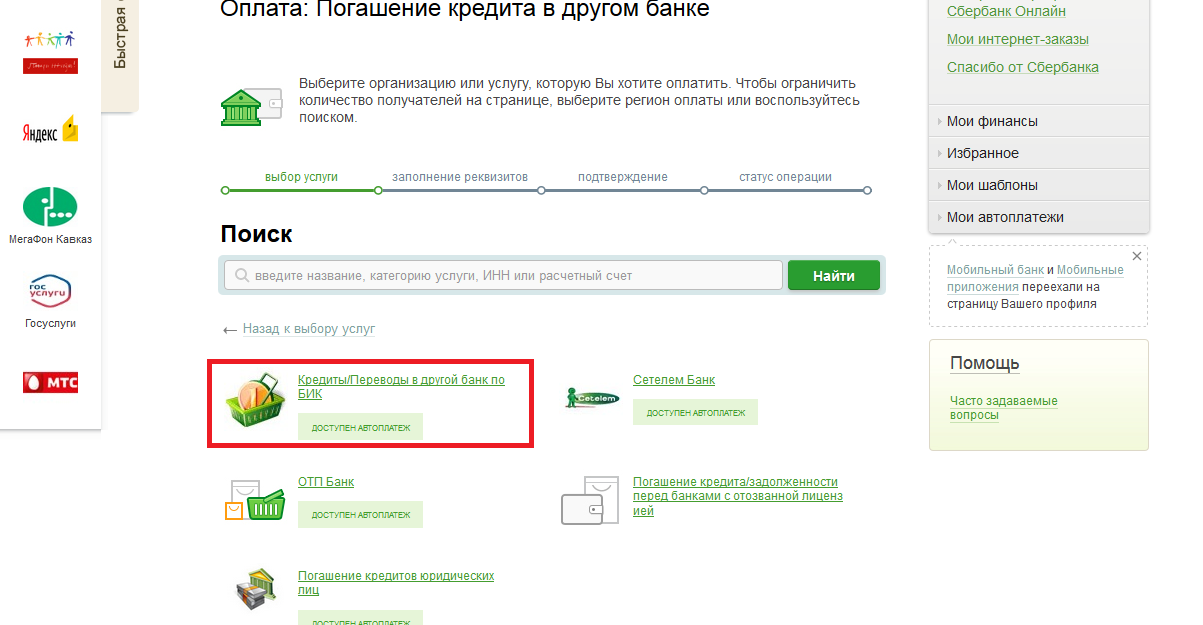

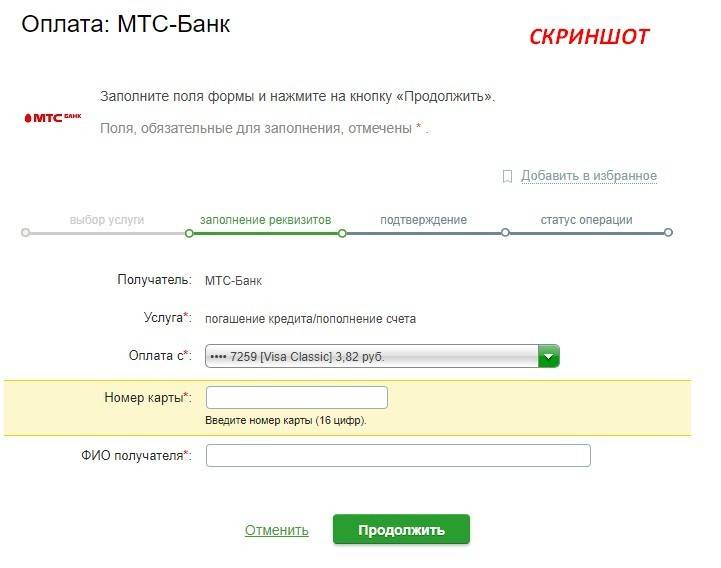

Долг удобно погашать разными способами:

- переводом из другого банка (со счета или карты);

- через платежные терминалы;

- электронные платежные сервисы и т.д.

В некоторых случаях платеж зачисляется не сразу, а на следующий рабочий день. При переводе между разными банками деньги зачисляются в течение 1-3 рабочих дней. Иногда возможны технические сбои.

По возможности оплачивайте долг через кассу банка — средства поступают мгновенно и без комиссии.

Как полностью и окончательно закрыть кредит в банке ⇒

Какие решения, принимает суд. Основные формулировки

После рассмотрения дела по существу, суд удаляется на совещание, после чего выносит решение, которое обязательно к исполнению для всех сторон судебного процесса. Обжаловать решение суда можно в течение месяца с момента вынесения мотивированного решения в вышестоящий суд, через суд, вынесший решение.

Нажмите для увеличения изображения

То есть, написав апелляционную жалобу, направлять ее нужно не в вышестоящую судебную инстанцию, а в суд, который вынес решение по вашему делу.

Основные виды решений суда по делам о взыскании сумм по кредитному договору

В судебном процессе судья может вынести следующие решения:

- досрочное погашение имеющейся задолженности;

- выплата суммы долга путем частичных отчислений с заработной платы должника;

- изменение графика платежей и пересмотр условий кредитного договора;

- погашение полной стоимости кредита за вычетом начисленных пеней и штрафных санкций;

- компенсация долга путем ареста и реализации имущества;

- рефинансирование кредита.

Что будет если совсем не платить кредит и бездействовать?

Образование просроченного долга спровоцирует кредитора провести досудебную работу, а при отсутствии результатов на заемщика подается заявление в суд.

Действия банков можно разбить на этапы:

- При неуплате кредита, заемщику начинают поступать сообщения об образовании просроченного долга, вместе с этим банковские сотрудники начнут звонить с требованиями погашения займа для выхода в график платежей.

- На адрес заемщика могут прислать письмо с требованием погасить долг.

- При отсутствии ежемесячных платежей по кредиту банк подаст исковое заявление и начнет судебный процесс.

- После того как суд вынесет решение, последует обращение к приставам для принудительного взыскания задолженности.

- Приставы открывают исполнительное производство (ст. 30 ФЗ №229), во время которого будет наложен арест на имущество должника, арестовываются все банковские счета. Описанное имущество изымается для дальнейшей реализации, вырученные деньги идут на погашение долга.

- Отсутствие зарегистрированного имущества не составит проблемы для взыскания, приставы также могут взыскивать долг с заработной платы и иных источников официальных доходов.

https://youtube.com/watch?v=-NAycdsr5xQ

Особенности использования выгодных и необычных кредитов

Все кредиты, которые предлагаются разными банками, отличаются условиями и параметрами. Существует несколько программ, по которым проценты либо маленькие, либо вовсе отсутствуют при соблюдении определенных требований. В этом случае, если разобраться, как выгоднее взять заем, переплаты будут небольшими, и можно с легкостью справляться с такими кредитами.

Наиболее популярными видами таких займов являются:

- Предоставление льготных периодов. Как выплатить такой заем? Имеется для этого две возможности. Если заемщик отдает все деньги банку до окончания льготного времени, то он не платит проценты. Если до установленного срока кредит не будет погашен, то начисляются проценты.

- Беспроцентные займы. Такое кредитование обычно предполагает предоставление небольшой суммы на маленький срок. Обычно претендовать на такое предложение могут только постоянные клиенты определенного банка.

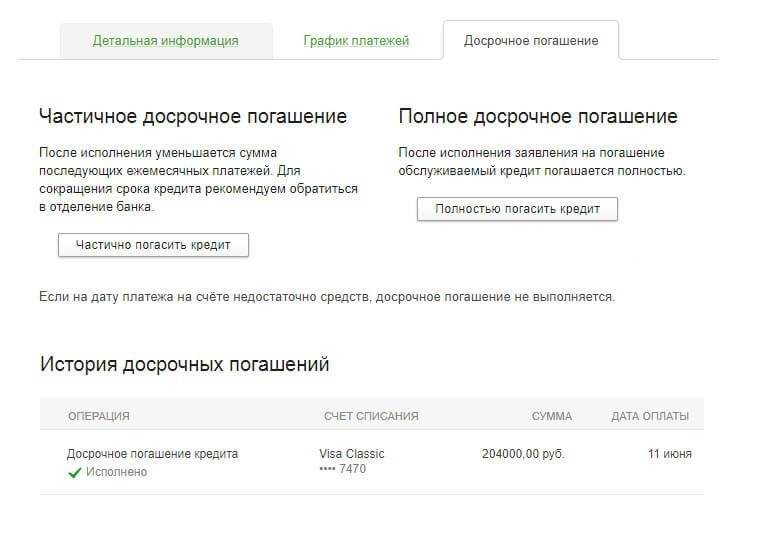

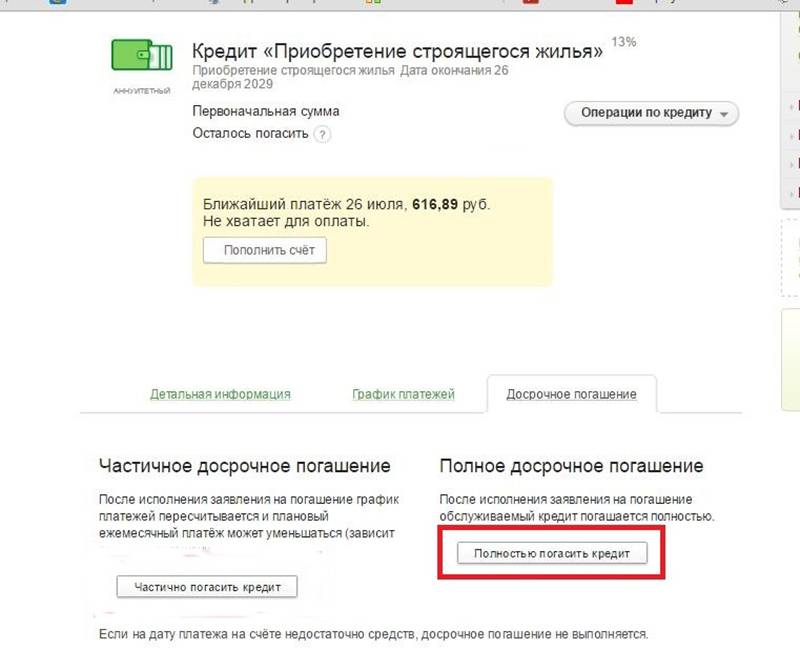

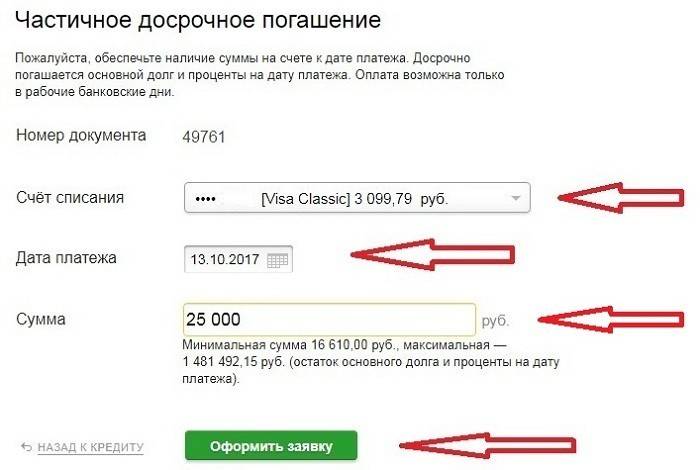

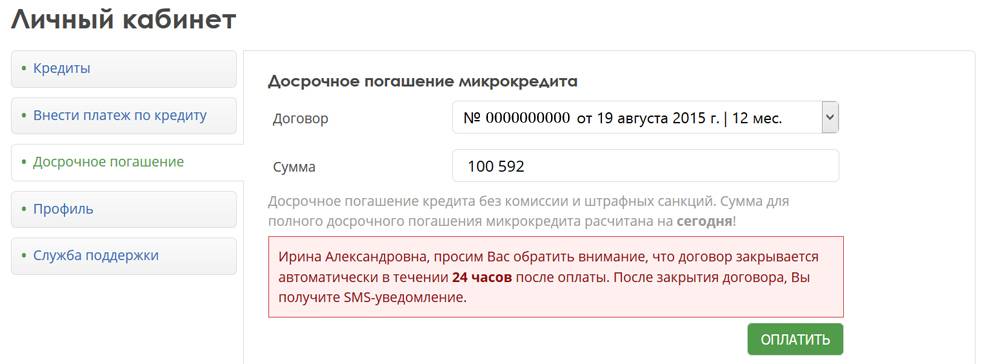

Полное и частичное досрочное погашение кредитов

Различают 2 вида досрочного исполнения обязательств: полное и частичное.

При полном досрочном погашении должник вносит остаток основного долга и проценты, начисленные на него до дня погашения включительно. О необходимости оплаты процентов на фактический день возврата прямо говорится в законе №353-ФЗ «О потребительском кредите (займе)». Таким образом, закон прямо запрещает банку начислять проценты на весь срок кредита при его полном досрочном погашении (далее, ПДП).

Не рекомендуется самим рассчитывать сумму ПДП (например, с помощью кредитных калькуляторов на различных интернет-ресурсах), вы можете не угадать точную сумму или не учесть какой-либо платёж – пусть это сделают банковские сотрудники.

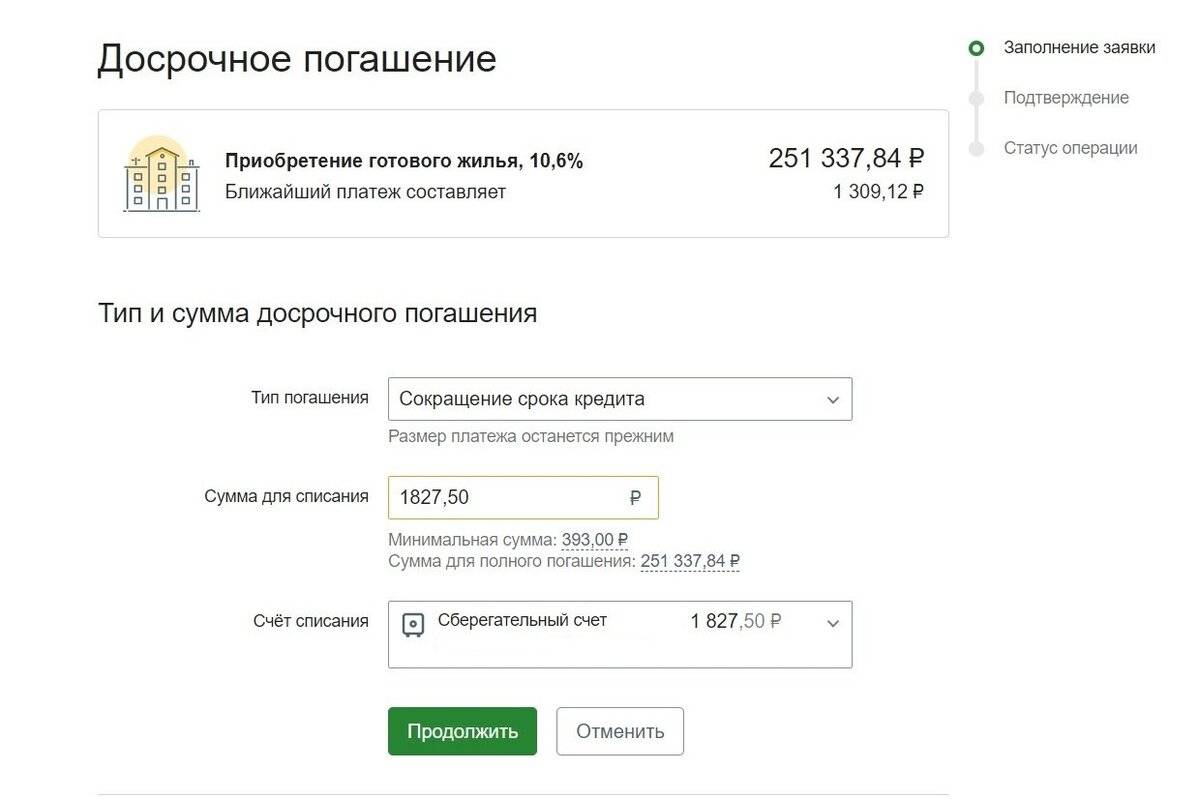

При частичном досрочном погашении (ЧДП) банковского кредита вносится сумма, которая превышает установленный ежемесячный платеж, но при этом является недостаточной для полного исполнения обязательств по договору. В результате такого погашения может уменьшиться сумма ежемесячного платежа или срок кредитования – все зависит от политики конкретных банков, некоторые из которых предоставляют заемщикам право такого выбора.

Досрочно погасить кредит частями – это самый быстрый и выгодный способ от него избавиться (в смысле, выполнить все обязательства по договору). При аннуитетном, самом частом способе погашения, рекомендуем тщательно продумать стратегию ЧДП. По какому пути лучше пойти: уменьшить сумму ежемесячного платежа, но оставить срок кредитования, или оставить платёж прежним, но сократить срок действия кредита. Наша статья позволит вам сделать этот непростой выбор.

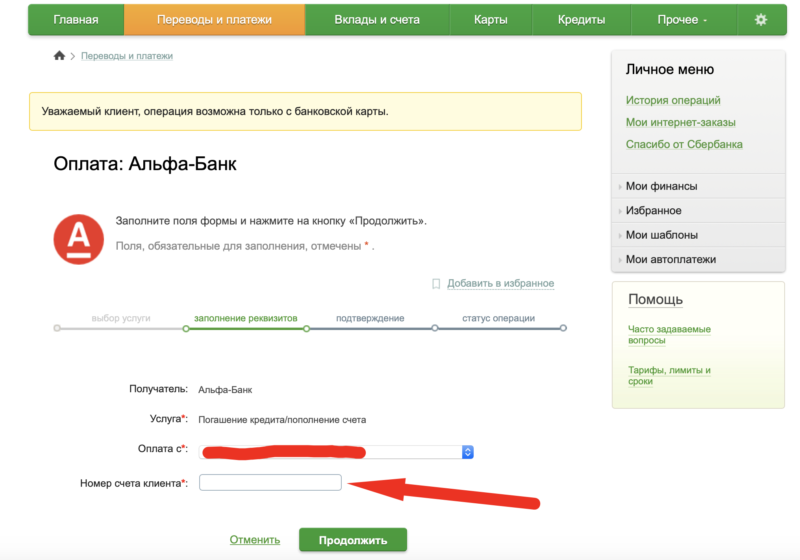

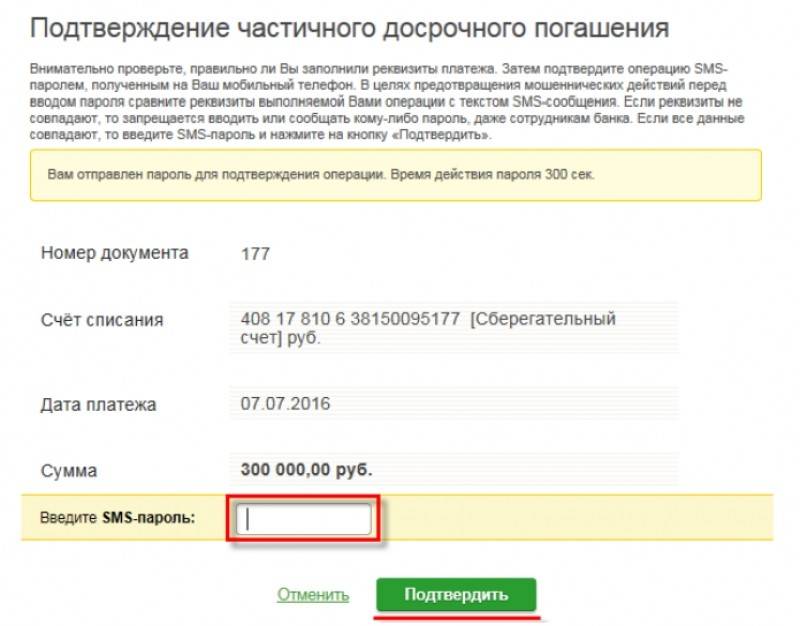

Если кто не в курсе, тот же 353-й закон даёт право заёмщику возвращать всю сумму кредита досрочно в течение 14 (четырнадцати) дней с даты его получения без предварительного уведомления кредитора. Также заёмщик имеет право вернуть досрочно всю сумму кредита или его часть с предварительным уведомлением кредитора не менее чем за 30 (тридцать) дней до предполагаемого дня погашения.

Если банк не будет должным образом уведомлён (заявление на ПДП или ЧДП не будет составлено), а заёмщик внесёт деньги на расчётный счёт, то произойдет лишь гашение очередного платежа, а денежная разница останется лежать «мертвым» капиталом на вашем счете. Банки требуют уведомлять их в письменной форме, а, например, МФО, более лояльны в этом вопросе (в основном они работают полностью в онлайн-режиме) и производят досрочное погашение по желанию клиента, которое может быть выражено по телефону или в личном кабинете заёмщика на сайте МФО – без личного присутствия должника.

Законодательством установлено, что любые виды досрочного погашения не могут облагаться никакими штрафами и комиссионными сборами. Если же ваш банк настаивает на уплате подобных взносов, вам поможет только судебное разбирательство или жалоба в ЦБ РФ. Посмотрите, куда можно жаловаться на банк или МФО в случае нарушения с их стороны прав заёмщика.

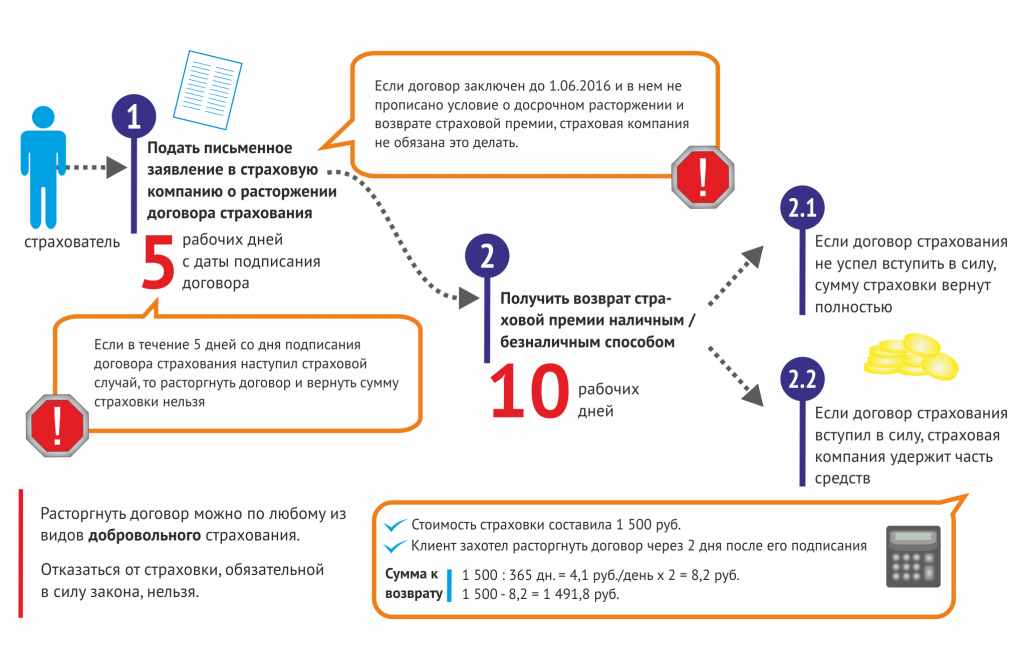

Если вы желаете более досконально изучить свои права при досрочном погашении, данные вам законом и договором, то направляем вас по этой ссылке. Там же вы найдёте актуальную информацию по возврате страховке после досрочного погашения кредита.

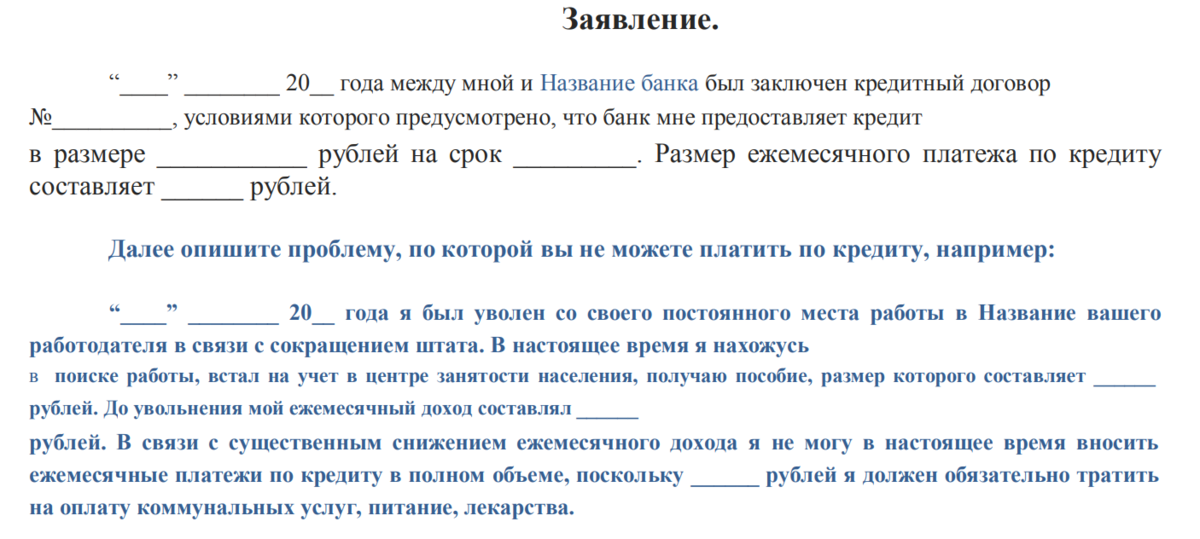

Препятствующие предоставлению кредитных каникул обстоятельства, которые пока нельзя устранить

Несмотря на то что и в , и в , перечислены документы и сведения, которые могут свидетельствовать о снижении дохода лица, подтвердить необходимое его уменьшение – более чем на 30% – на практике может быть проблематично. “В ряде случаев граждане имеют доходы, подтверждаемые не только на основании официальных документов, выдаваемых госорганами, но и на основании иных документов, например часть доходов граждан содержится в премии, которая не документируется в том порядке, который указан в Законе № 106-ФЗ, и в этом случае есть достаточно большой риск подтверждения снижения дохода”, – отметила в ходе состоявшейся 19 мая конференции “Частное право в кризис и посткризисный период: аренда, кредит, банкротство”, организованной Исследовательским центром частного права имени С.С. Алексеева при Президенте РФ (ИЦЧП) при поддержке компании “Гарант”, заведующая кафедрой коммерческого права и процесса ИЦЧП, советник Управления систематизации законодательства и анализа судебной практики ВС РФ Анна Сироткина.

Также в затруднительном положении могут оказаться заемщики, оформлявшие на себя потребительские кредиты на нужды семьи, в ситуации снижения не собственного дохода, а дохода супруга (супруги)

Несмотря на то что взятый на совместные нужды кредит с правовой точки зрения является общим долгом и обычно выплачивается за счет совместного дохода, факт снижения дохода супруга, не являющегося созаемщиком по кредиту, все-таки не будет приниматься во внимание при решении вопроса о предоставлении кредитных каникул, поскольку в говорится о снижении дохода именно заемщика или заемщиков, которые непосредственно являются стороной кредитного договора, подчеркнул старший преподаватель кафедры гражданского права Уральского государственного юридического университета, к. ю

н. Антон Мертвищев.

Кроме того, довольно своеобразным образом закон регулирует отношения с поручителями и залогодателями во время действия кредитных каникул, устанавливая, что соответствующее изменение условий кредитного договора не требует согласия залогодателя, если им является третье лицо, а также поручителя и (или) гаранта (, ). “С одной стороны, это разумно, потому что кредитные каникулы направлены на обеспечение возможности обслуживания кредита и недопущение взыскания долга, в том числе с поручителей, либо обращения взыскания на заложенное имущество. С другой стороны, достаточно распространена практика, согласно которой увеличение срока кредитования и, соответственно, процентного бремени рассматривается как ухудшение условий для поручителей и залогодателей… Так что это все же дискуссионный с точки зрения установления законом правил, которые ухудшают положения ряда лиц, вопрос”, – полагает Антон Мертвищев.

Еще один интересный момент связан с кредитами, по которым на момент обращения заемщиков к кредиторам с требованием о предоставлении кредитных каникул есть просрочка. Согласно закону сумма процентов и неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение обязательств по возврату кредита или уплате процентов на сумму кредита, не внесенная заемщиком до предоставления кредитных каникул, фиксируется на день установления данного льготного периода (, ). В отношении просрочек по кредиту, выданному субъекту МСП, прямо указано, что такая зафиксированная на день предоставления кредитных каникул сумма уплачивается после их окончания. Для просрочек по кредитам физических лиц такого уточнения нет, однако это не должно препятствовать освобождению их от уплаты ранее просроченной задолженности, полагает профессор кафедры финансовых сделок и новых технологий в праве ИЦЧП, д. ю. н. Людмила Ефимова, советуя в таком случае указывать в направляемом кредитору требовании, что приостановлены должны быть не только срочные, но и просроченные платежи по кредиту. А вот в ситуации, когда для принудительного исполнения обязательства по кредитному договору уже выдан исполнительный лист, его исполнение будет осуществляться, так как никаких изменений в Федеральный закон от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве” внесено не было, полагает эксперт, отмечая, что для исключения таких “недоразумений” указанный закон следует дополнить положениями, касающимися всех льготных периодов, которые могут быть предоставлены в отношении просроченного кредита.

Что такое «полная стоимость кредита»?

Если банк в рекламе предлагает беспроцентную рассрочку или кредит под 0% годовых, то, по логике, ежемесячный платеж рассчитывается простым делением суммы кредита на его срок. А если по кредитной карте долгий льготный период, то и по ней клиент должен отдавать только то, что взял. По факту, однако, это не совсем так – и если клиент откроет договор на пункте «Полная стоимость кредита», там будет какая-то цифра больше нуля. А часто – намного больше нуля.

Формально полная стоимость кредита – это те затраты, которые понесет клиент по кредитному договору, выраженные в процентах от первоначальной суммы кредита. То есть, полная стоимость кредита – это окончательная и бесповоротная переплата заемщика.

Впервые полную стоимость кредита банки начали указывать с 2008 года, таким было требование закона, а до этого указывалась эффективная ставка процента. По сути, это похожие величины, но впоследствии расчет уточнили – ведь банки начали выдумывать все новые и новые уловки (вроде страховки и удорожания кредита при отказе от нее).

Полная стоимость кредита в обязательном порядке должна быть указана в кредитном договоре – будь это потребительский кредит, кредитная карта, автомобильный или ипотечный кредит. Более того, полная стоимость кредита – это не то же самое, что процентная ставка по нему:

- процентная ставка по кредиту – это процент, который платит заемщик банку за пользование кредитными средствами;

- полная стоимость кредита – учитывает как процентную ставку, так и дополнительные платежи, которые должен будет сделать заемщик. Например, это может быть обязательная или добровольная страховка, стоимость обслуживания кредитной карты или стоимость оформления закладной по ипотечному кредиту.

Говоря проще, полная стоимость кредита – это все, что заплатит «сверху» основной суммы заемщик, который будет гасить кредит по графику.

Возможности мобильного приложения

Параллельное ведение нескольких займов

Сервис «Золотая Корона – Погашение кредитов» позволяет обойти негласное правило: у скольких банков взят заём, столько в телефоне установлено банковских приложений. То есть можно ограничиться одним онлайн-инструментом и вносить в нем все платежи по займам, выданным различными финансовыми учреждениями. Таким образом экономятся не только наши силы и время, но еще и память в смартфонах.

К тому же использовать универсальное приложение еще и эффективно. Все операции сохраняются в единой истории, поэтому контролировать процесс погашения по каждой задолженности проще, а риск о чем-то забыть и нарушить график выплат гораздо ниже.

Оплата с карты любого банка РФ

При помощи этого мобильного приложения денежный перевод на счет кредитора можно сделать с карты, выпущенной любым (не только предоставившим заём) российским банком.

Выплаты по кредиту банка с отозванной лицензией

Еще одна ситуация, в которой приложение окажется весьма полезным: если у финансовой организации, с которой мы связаны обязательствами, вдруг возникают серьезные проблемы. Сервис дает возможность платить по кредиту, взятому в банке с отозванной лицензией.

Советы, как правильно закрыть кредит, чтобы избежать возможных неприятностей

Внесение последней суммы по займу вовсе не означает, что заемщик правильно закрыл кредит.

Для этого нужно последовательно выполнить следующие действия:

- В банке, где оформлялся кредит, получить график выполненных платежей, а также полную выписку по кредитному счету. Этот документ должен быть подписан уполномоченным банковским специалистом и заверен печатью отделения.

- Проверить правильность данных, сопоставив их со своими (чеками, квитанциями об оплате и т.п.). В случае разночтений, сразу указать на это работнику банка и выяснить причины разницы в сведениях.

- Получить на руки справку о закрытии кредита.

- Отказаться от сопутствующих услуг (мобильный банк-клиент, сервис уведомлений по смс об операциях и т.п.)

- Заблокировать кредитный счет.

- Письменно отказаться от перевыпуска кредитной карты, вернуть старую карту в банк и проследить, чтобы сотрудник банка ее уничтожил, разрезав таким образом, чтобы повредилась магнитная лента.

- Если при оформлении кредита заключался страховой договор, следует написать заявление о желании его расторгнуть в связи с прекращением кредитного договора.

Не стоит доверять устным заверениям работников банка о полном закрытии кредита и обещаниям, что все будет в порядке. Лучше требовать выдачи документального подтверждения, чтобы у банка через некоторое время не возникло дополнительных необоснованных требований к заемщику. В справке обязательно должно быть указано, что кредитор не имеет к заемщику финансовых претензий.

Документы о закрытии кредита нужно хранить три года: это стандартный срок давности по искам, связанным с кредиторскими задолженностями.

Дополнительные советы и рекомендации

Воспользуйтесь следующими советами, чтобы никогда не сталкиваться с проблемами при выплате кредитов:

- Перед подписанием кредитного договора внимательно изучите указанные в нем условия. Если что-то вам непонятно, проконсультируйтесь с кредитным менеджером.

- Если вы исправно будете вносить ежемесячные плановые платежи, то переплата банку будет значительной. Для вас лучше как можно быстрее расплатиться с задолженностью.

- Не допускайте просрочек по ежемесячным платежам, чтобы не столкнуться со штрафами, пенями.

- Если у вас есть возможность, ежемесячно вносите дополнительные средства в счет досрочного погашения. Если долго копить нужную сумму для единовременного закрытия всего кредита разом, то это менее выгодно.

В то же время досрочная выплата кредита целесообразна только в том случае, если ваши финансовые возможности это позволяют. Если вы в текущем месяце внесли досрочный платеж, а в следующем месяце вам будет нечем платить по кредиту, то вся выгодна от досрочной выплаты нивелируется, а вы столкнетесь с неприятными последствиями.

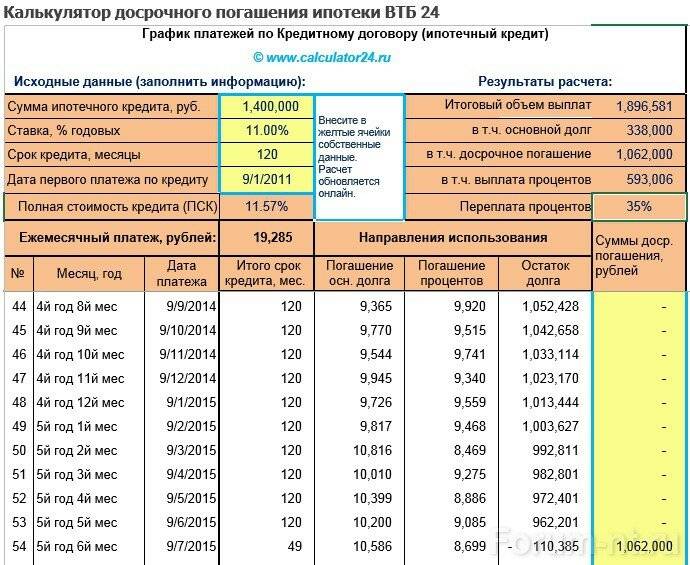

Досрочное погашение и дата платежа.

Если говорить о дате досрочного погашения, то у всех банков тут по-разному. К примеру, в случае оплаты ипотеки в Сбербанке — нужно внести деньги зараннее, чтобы они нормально списались. А у Райффайзен банка изменение остатка долга происходит день в день, одновременно с досрочным погашением. Это значит, что остаток долга изменится раньше и проценты нужно будет платить меньше. Рассмотрим на примере, как дата досрочного погашения влияет на переплату по кредиту. К примеру, у нас основной долг сейчас 100 тыс. рублей, а оплата с 25 числа каждого месяца. А мы платим 30 тыс. рублей 30 числа досрочно. В случае 1, когда дата досрочного погашения не влияет на проценты в текущем периоде, мы должны будем заплатить проценты за 100 тыс. рублей в месяц. Если ставка по нашему кредиту к примеру 12%, то получимм

Только потом основной долг станет равным 70 тыс. рублей и со следующего периода мы будем платить уже меньшую сумму процентов. Расчет приведен исходя из того, что число дней между месяцами = 30 и число дней в году 365

Когда досрочное погашение учитывается сразу, то имеем следующую картинку. Мы платим проценты за период 25 -30 число текущего месяца с суммы 100 тыс. рублей и проценты с 100 тыс -30 тыс =70 тыс. за период 30 число текущего месяца -25 следующего Имеем следующие расчеты

Как видно, что при таком способе учета, проценты получаются в месяц досрочного погашения более чем на 200 рублей меньше.

Проверка факта обращения банка в суд

Если вам пришла повестка в суд, это еще не факт, что банк действительно обратился за помощью к государственным органам. Факт подлинности такого документа стоит поставить под сомнение. Этот документ может быть очередной «пугалкой» недобросовестных коллекторов, которые таким способом добиваются, чтобы вы прибежали к ним, предложили решить дело миром и попросили не втягивать вас в судебные тяжбы.

Еще одним способом извещения участника судебного процесса является телефонограмма. То есть телефонный звонок в ваш адрес, от помощника судьи, который рассматривает ваше дело, или из канцелярии суда. Если вас известили о предстоящем судебном заседании таким способом, то стоит уточнить у собеседника:

- Наименование и адрес суда;

- Номер дела;

- Фамилию судьи.

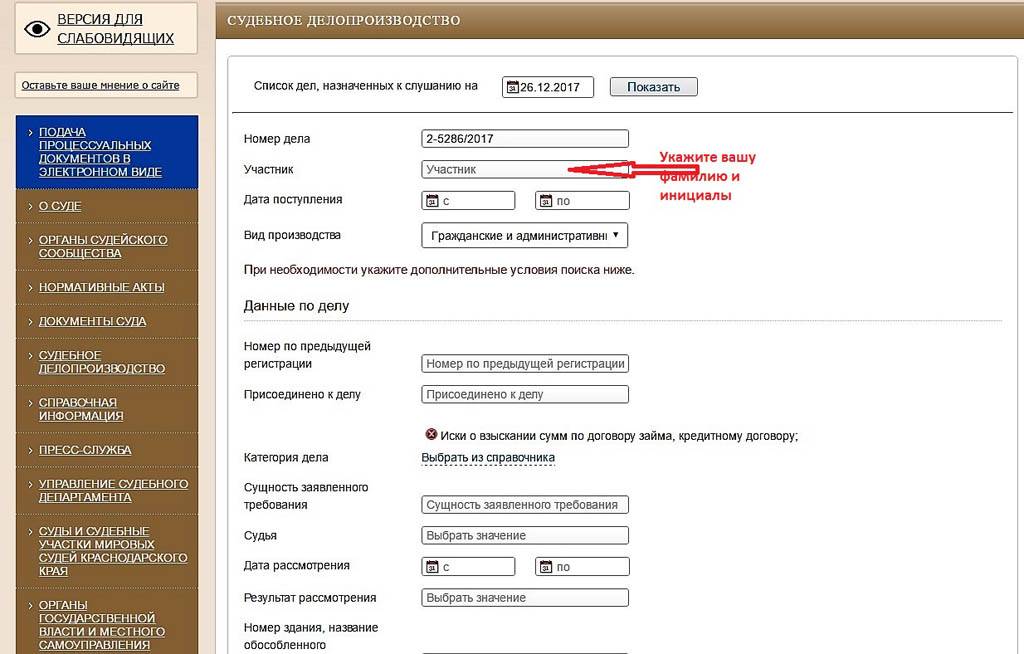

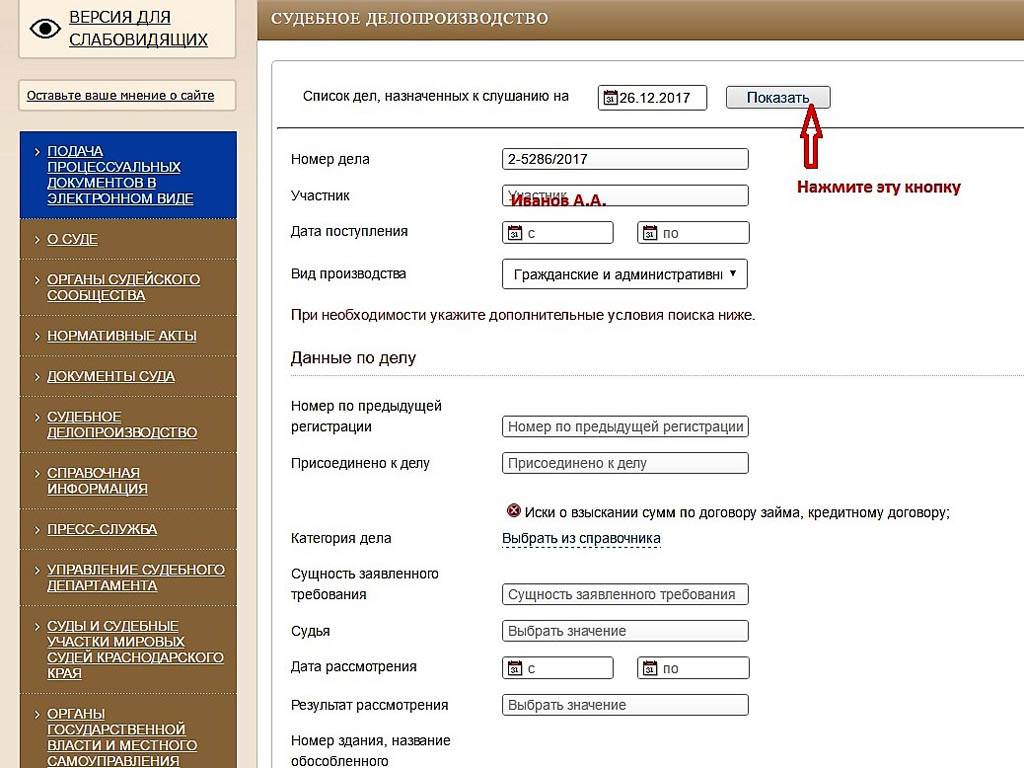

Проверить достоверность сведений и в первом, и во втором случае вы сможете на сайте суда. Для этого нужно воспользоваться поиском в разделе «Судебное делопроизводство», выполнив несколько нехитрых действий. Рассмотрим их последовательность на примере поиска гражданского дела на сайте Армавирского городского суда Краснодарского края.

Нажмите для увеличения изображения

Нажмите для увеличения изображения

Нажмите для увеличения изображения

Нажмите для увеличения изображения

Получив результаты поиска, вы удостоверитесь в факте обращения банка в суд и подлинности судебной повестки.

Существует еще один способ убедиться, не «разводят» ли вас коллекторы. Позвоните или сходите в суд, указанный в повестке (названный при телефонной беседе), назовите свою фамилию, фамилию судьи, сущность исковых требований и попросите дать сведения, когда состоится судебное заседание.

Если кредит просрочен?

Не самая приятная ситуация – отклонение от графика платежей из-за различных жизненных обстоятельств, т.е. возникновение просроченной задолженности. Как будут реагировать банки на просрочку, и что делать при этом должнику, мы подробно описали в соответствующей статье ССЫЛКА. В этом случае, главное, не пустить всё на самотёк, а пытаться всеми возможными способами найти выход из сложившейся ситуации, так сказать, посмотреть проблеме в лицо.

Своевременное предупреждение кредитора о возможной просрочке может повернуть ход дела в иное русло – вам могут предложить реструктуризацию или пролонгирование (эта услуга особенно популярна в МФО). Сильно затянутая просрочка может привести к «продаже долга» коллекторам, или, переуступке права требования долга по договору цессии. Этого боятся не надо. Ознакомьтесь с тем, что делать, если банк продал долг коллекторам , и помните, что вы защищены от произвола коллекторов федеральным законом N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…», который так и называют законом о коллекторах.

Любая просрочка тянет за собой начисление неустойки по кредиту, а это дополнительные траты. К счастью, закон 353-ФЗ ограничивает максимальную сумму неустойки следующими величинами:

- 20% годовых на сумму существующего долга за время нарушения обязательств при условии начисления процентов по договору на срок возникновения просрочки (т.е. такая неустойка будет начисляться вместе с процентами по основному долгу);

- 0,1% от суммы просроченной задолженности ЗА КАЖДЫЙ ДЕНЬ НАРУШЕНИЯ ОБЯЗАТЕЛЬСТВ, если за время просрочки проценты на существующий долг по кредиту, в соответствии с договором, не начисляются.

Если неустойка больше озвученных процентов, то банк нарушает закон, в этом случае вы уже знаете куда жаловаться.

Правомерно ли начислять проценты после возбуждения исполнительного производства

В некоторых случаях – да. Почти во всех. До момента полного удовлетворения требований кредитора даже в рамках исполнительного производства за заемщиком сохраняется обязанность по уплате процентов по договору.

Таким образом, если дело дошло до суда, в любом из вероятных случаев заемщику в конечном итоге придется оплатить и проценты на сумму взятых денежных средств, и сумму, которую зафиксирует суд. Банки обладают исключительным правом начисления процентов на остаток суммы основного долга до момента расторжения договора.

Иными словами, получение с заемщика процентов на сумму займа – право банка на время всего срока действия договора. Поэтому не стоит удивляться, если вам снова начислили проценты и неустойку, даже при условии возбуждения исполнительного производства.

Подводные камни

Досрочное погашение задолженности — стандартная банковская операция. Она хорошо отработана и обычно не вызывает никаких проблем. Но клиенту стоит понимать, что банку данная операция не совсем выгодна и он в ней не заинтересован. Поэтому следить за правильностью проведения процедуры придется самостоятельно и перед этим надо обязательно изучить договор с финансовым учреждением.

В прошлом банки активно пытались ограничить досрочное погашение с помощью комиссий, штрафов и мораториев на такие операции. С 2011 года они запрещены на законодательном уровне. Но все же затруднить процесс стараются многие банки и внимательность не помещает. Например, часто даже при наличии полнофункционального онлайн-банка для подачи заявления придется идти лично в офис финансового учреждения.

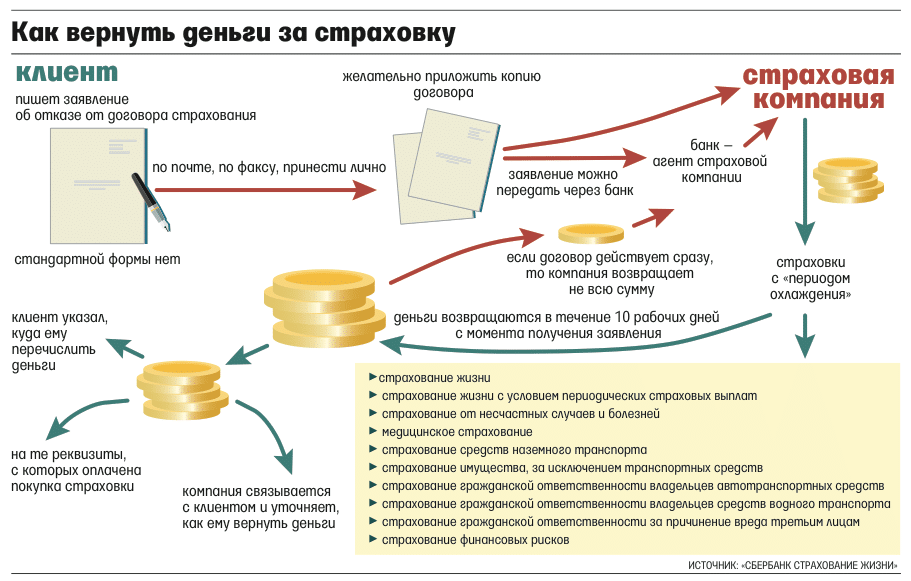

Основные сложности сейчас возникают у клиентов с возвратом денег за страховку. К сожалению, многие банки активно навязывают по-прежнему коллективное страхование или заведомо невыгодные условия индивидуальной страховки. Но постепенно ситуация меняется к лучшему. Например, ВТБ отказывает от коллективной страховой защиты при выдаче кредитов. Это должно улучшить ситуацию для заемщиков в будущем. Но пока можно рекомендовать не соглашаться на подключение страховой защиты, если заранее известно, что кредит будет погашаться досрочно.

Досрочное погашение задолженности по кредиту позволяет существенно сэкономить на переплате. Пользоваться им надо обязательно при наличии финансовой возможности, причем лучше всего закрывать сначала самые дорогие кредиты путем уменьшения срока кредитования. Но проводить процедуру надо правильно в соответствии с договором и правилами, установленными законодательством. Не стоит пускать все средства на быструю выплату долга, забывая о финансовой подушке и текущих личных нуждах.

Елена Мировая, gurukredit.ru

Как закрывается потребительский кредит?

Как быстро выплатить кредит, полученный наличными средствами для покупки каких-либо важных предметов или для других целей? Для этого необходимо постоянно досрочно вносить определенные суммы в банк. Для этого ежемесячные платежи должны быть выше, чем назначенная банком выплата.

Для досрочного погашения не надо просто перечислять средства на счет, с которого снимаются деньги по кредиту, большую сумму. Придется посещать отделение банка, чтобы писать заявление на частичное или полное досрочное погашение.

Быстро закрыть заем можно следующими способами:

- полное погашение до того срока, который указан в кредитном договоре (погашается весь заем);

- частичное погашение, которое может осуществляться даже несколько раз в месяц.

Если гражданин, выплачивающий банку заемные средства, получает на работе или с помощью других источников значительную суммуг, то он имеет право осуществить полное погашение займа. Это приведет к отсутствию необходимости ежемесячно платить банку некоторую сумму, также будет произведен перерасчет в организации, поэтому уменьшается конечная сумма, указанная в договоре.

Расплачиваться с займом досрочно частично считается очень выгодно. В этом случае каждый раз, когда будет вноситься дополнительная сумма, будет осуществляться перерасчет процентов. Однако для этого процесса придется ежемесячно посещать отделение банка, чтобы писать заявление.

Если при оформлении займа в банке заемщик планирует гасить кредит досрочно, то рекомендуется сразу выбирать дифференцированный способ платежа. Это обеспечивает действительно выгодные условия для заемщика.

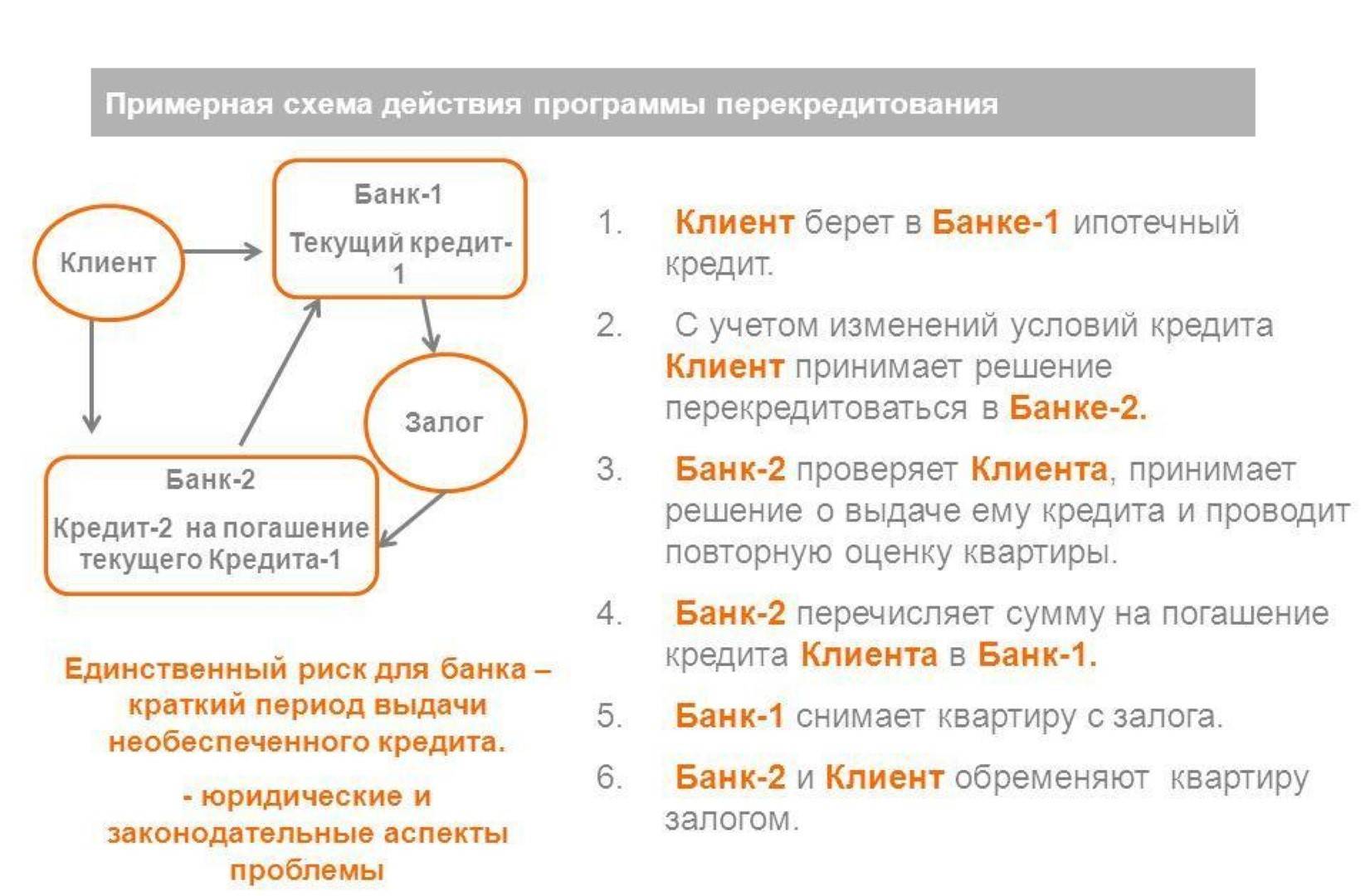

Перекредитование в другом банке

Большинство заемщиков до последнего не хотят уведомлять банк о своих проблемах с погашением кредита. Им кажется, что кредитное учреждение не пойдет навстречу, поэтому они ищут пути спасения в других местах. Одно из них – обратиться в другой банк за кредитом для погашения старого.

Многие банки действительно предлагают услуги перекредитования (или рефинансирования). Их цель – расширение текущей клиентской базы. Не всегда условия по этим кредитным продуктам выгодны заемщику, но ввиду того, что новый кредит оформляется на более длительный срок, чем старый, то платеж по нему получается меньше. Полученные заемные средства идут строго на погашение текущего кредита, под который они были выданы.

Но не каждый заемщик может рассчитывать на получение положительного решения по кредиту:

- Если вы потеряли работу, то ваше финансовое состояние на данный момент оставлять желать лучшего. Банк никогда не выдаст кредит, если будут сомневаться в вашей платежеспособности.

- Если вы уже имеете просрочки по текущему кредиту. Ни один банк не станет кредитовать «проблемного» клиента.

Поэтому такой вариант выхода из долговой ямы подойдет тем заемщикам, которые документально смогут доказать свою финансовую состоятельность и имеют хорошую кредитную историю.

Если вы так и не смогли рефинансировать свою задолженность в другом кредитном учреждении, то вам следует обратиться в свой банк за реструктуризацией.

Если вносить больше, чем указано в графике

В графике указывается обязательный ежемесячный платеж, который вы обязаны вносить каждый месяц на кредитный счет. Меньше этой суммы платить нельзя, а вот больше — без проблем.

Но учитывайте, что банк все равно спишет только ту сумму, которая указана в графике, остальные деньги так и останутся просто лежать на вашем кредитном счету. А в следующий раз вы можете внести меньше, учитывая, что часть денег осталась лежать на кредитном счете.

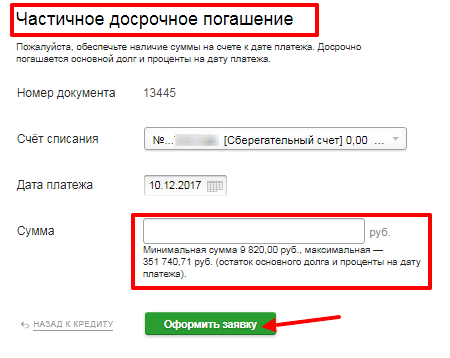

Если вы желаете вносить больше, то оформляйте при этом частичное досрочное погашение. Каждый раз перед внесением платежа обращайтесь в банк и пишите заявления, указывая какую сумму вы желаете заплатить.

Тогда в дату списания банк спишет всю сумму, что повлечет собой изменение графика платежей и снижение переплаты. Банк может рассчитать ежемесячный платеж в сторону его уменьшения, оставив срок кредита без изменений. Или же платеж останется прежним, но срок кредита сократится за счет частичного погашения кредитной задолженности.

Если банк подал в суд?

Для заемщика такой поворот событий может принести неожиданные плюсы:

- Будет прекращено дальнейшее начисление пени и штрафов, долг будет окончательно зафиксирован.

- Если вы обратитесь за помощью к специалисту по судебным делам, то он поможет найти слабые места в кредитном договоре. Всем известно, что клиентам приходится возвращать основной долг с процентами, штрафами и пени, которые не всегда могут быть оправданы. Опытный адвокат может существенно снизить существующую задолженность, когда заемщику останется погасить лишь основной долг.

- При согласии обеих сторон в суде может быть подписано мировое соглашение, предусматривающее погашение остатка долга согласно определенного графика. За его исполнением будут следить судебные приставы.

Многих волнует вопрос, а могут ли описать имущество, если не платить по кредиту? Да, судебные приставы могут это сделать на основании судебного решения. Если заемщик не может сам погашать кредит, то это можно сделать путем продажи его квартиры, автомобиля, земельного участка и т.д. Но конфискация возможна лишь того имущества, которое принадлежит заемщику на праве собственности.

Особенности погашения потребительского кредита с высокой процентной ставкой

Ознакомьтесь с текстом кредитного договора. Возможно, вы найдете в условиях пункт о возможном снижении процентной ставки. Если он есть, проконсультируйтесь с менеджером банка: специалист подскажет, можно ли пересмотреть текущие условия по кредитованию в пользу для клиента.

Но отправить в банк заявление с просьбой уменьшить ставку стоит и в том случае, если в кредитном договоре условие об этом отсутствует. Вероятность того, что банк пойдет навстречу, возрастает, если вы утратили трудоспособность или столкнулись с потерей работы. Для таких ситуаций у кредитных учреждений есть услуга по рефинансированию кредита. Процедура предполагает оформление нового кредита на более выгодных условиях для погашения старой задолженности.

В первую очередь рефинансировать и оплатить необходимо, как было сказано выше, кредиты с более высокими процентами.

Как рассчитывается полная стоимость кредита?

На первый взгляд, все очень просто – нужно сложить сумму платежей по графику, отнять от полученного значения первоначальную сумму кредита, разделить на число лет (или на число месяцев, а потом умножить на 12).

Но так как кредиты бывают разные, как и способы их погашения, в законе предусмотрена более сложная формула для расчета. Начинается она не очень сложно:

Сложнее всего рассчитать процентную ставку базового периода – ведь это может быть день, месяц, квартал или целый год.

В законе прописана громоздкая формула – это уравнение, в котором нужно найти наименьшее положительное решение:

Как можно понять их курса математики, нужно решить достаточно объемное уравнение, определив процентную ставку – то есть, значение i. А ноль в конце уравнения означает, что по итогам кредит должен быть полностью погашен.

Выводы

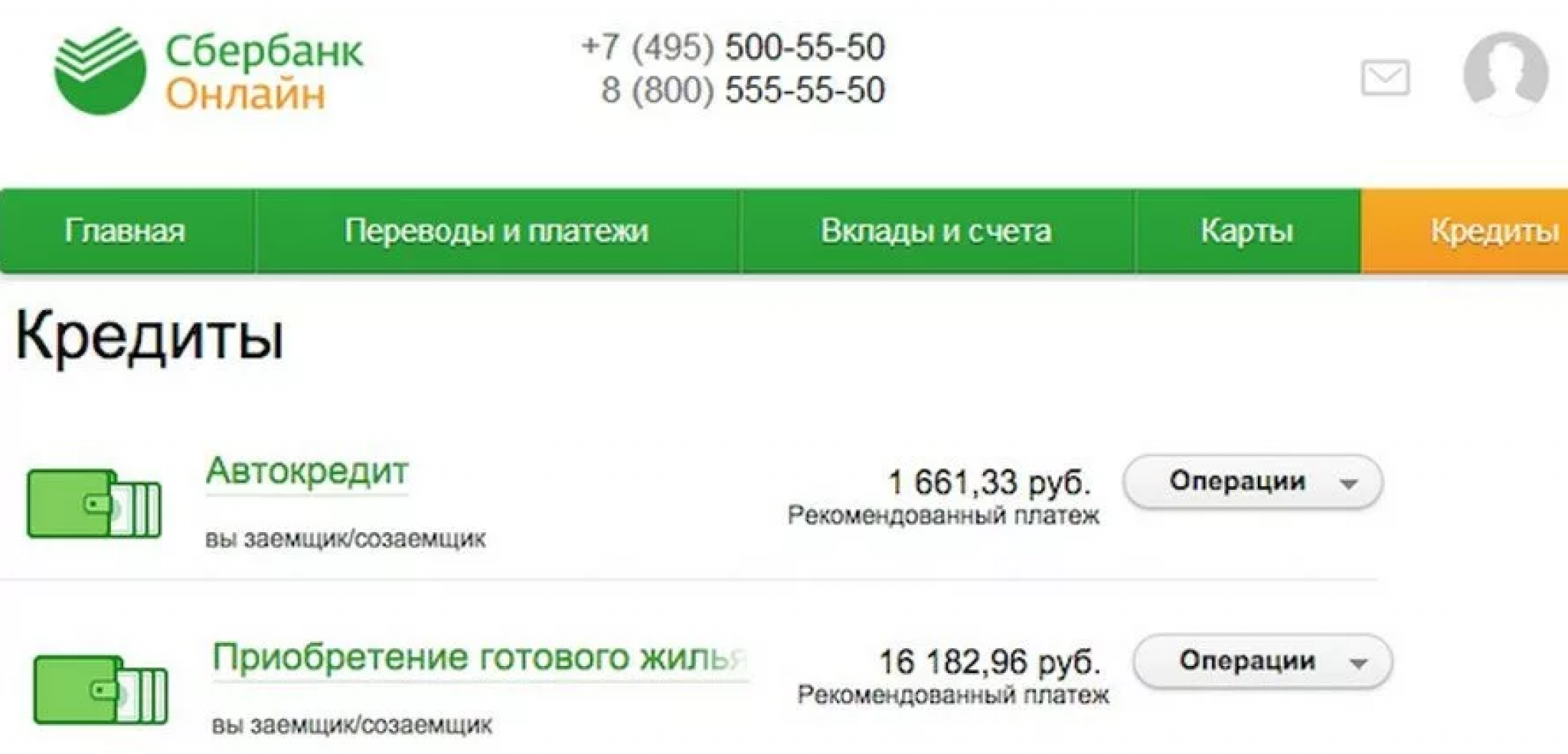

Сбер предлагает свои заемщикам удобные способы погашения кредитов. Проще всего это сделать с помощью мобильного приложения. Но существуют и другие способы. Например, визит в филиал банка или внесение денег через установленных терминалов или банкоматов.

Вносить средства необходимо заблаговременно, чтобы избежать нарушения сроков.

Если пополнение выполняется со счетов сторонних банков, то надо принимать во внимание, что перевод будет идти 2-3 рабочих дня. Это надо учитывать для соблюдения сроков

При возникновении необходимости оплатить кредит за другого человека надо знать, что без нотариальной заверенной доверенности возможно внести только ежемесячный платеж. Для выполнения ЧДП или ПДП необходимо обратиться к нотариусу для оформления соответствующего документа.

Платеж по графику от третьего лица можно внести с помощью приложения Сбера со смартфона или при посещении банка. Также можно воспользоваться банкоматом или терминалом. В случае, если стороннее лицо не является клиентом Сбера, то перевод по реквизитам можно совершить в любом другом банке.

Приложение Сбербанк Онлайн позволяет в любое время ознакомиться с графиком платежей по договору для анализа переплат или изменения даты в графике выплат.

Преждевременное погашение по кредиту бывает двух видов: частичное и полное. ЧДП имеет несколько нюансов. Выполнять его следует в день списание денег или сразу после. При данных условиях внесенная сумма будет уменьшать сумму основного долга.

Погашение раньше срока легко выполнить с помощью мобильного сервиса от Сбера.