Что делать после предварительного одобрения?

Главный вопрос в такой ситуации — что делать дальше? На самом деле, ответ очень прост: нужно связаться с кредитным менеджером и договориться о встрече. Если вам не был выделен отдельный сотрудник или у вас нет его контактных данных, нужно лично идти в отделение банка. Сотрудники организации продолжат процедуру оформления займа.

Если вы желаете оформить кредитную карту, желательно явиться в любое территориальное отделение банка в кратчайшие сроки после получения сообщения. Нужно заниматься оформлением заранее, т.к. на изготовление карточки понадобится 1-3 рабочих дня.

В независимости от типа кредитования, вам понадобится взять с собой стандартный пакет документов:

- Внутренний паспорт РФ;

- Любой так называемый «второй» документ: загранпаспорт, водительские права и т.п.;

- Справки о доходах по форме 2-НДФЛ, копия трудовой книжки;

- Военный билет для молодых мужчин.

Что значит «Предварительно одобрен кредит»

Технологический прогресс затрагивает все сферы жизнедеятельности человека. Сейчас, не вставая с дивана, с легкостью можно купить авиабилет, пополнить свой гардероб, заказать на дом еду, а если денег не будет хватать, то можно получить кредит. Подав заявку через интернет, большинство клиентов получают сообщение от банка с положительным решением, что значит — заявка на кредит предварительно одобрена. К сожалению, это вовсе не означает факт будущего получения денег.

Банки, как правило, отправляют подобные сообщения сразу, непосредственно после поступления заявки. Это можно охарактеризовать как своеобразный рекламный ход для привлечения клиентов. На самом деле процесс проверки платежеспособности заемщика занимает больше времени и состоит из нескольких этапов.

Каким образом происходит проверка платежеспособности

Выдаче денежных средств кредитными организациями сопутствует определенный риск невозврата, именно поэтому целесообразно всесторонне проверить будущего клиента, чтобы свести возможные риски к минимуму. Проверяется платежеспособность в несколько этапов:

- Запрос в Бюро Кредитных Историй. По кредитной истории наглядно можно оценить обязательность и педантичность потенциального заемщика в вопросах погашения долгов.

- Анкетирование. По анкете можно оценить, насколько клиент состоятелен и платежеспособен, какими финансовыми ресурсами располагает.

- Личная встреча. От того, какое впечатление произведет потенциальный заемщик на сотрудника банка, во многом будет зависеть окончательное решение о выдаче займа. Если сотруднику банковского учреждения покажется, что лицо, обратившееся за ссудой, излишне нервничает, невпопад отвечает на вопросы в процессе интервьюирования, скорее всего, вердикт о выдаче денег будет отрицательный.

- Анализ предоставленных документов. Перечень документации, которую могут запросить кредитные организации перед выдачей займа, разнится, но как минимум от клиента потребуется предоставление общегражданского паспорта. Другие же банковские учреждения могут просить предоставить достаточно обширный пакет документов, таких как трудовая книжка, справка 2-НДФЛ, правоустанавливающие документы на имущество и т. д.

- Фактическая проверка платежеспособности. Например, сотрудники банка могут позвонить по номеру, указанному в качестве рабочего и даже наведаться на предполагаемое место работы заемщика, чтобы убедиться в правдивости указанных данных.

Только после перечисленных этапов проверки банком принимается решение в окончательной форме.

Что значит предварительно одобрен кредит в Почта Банке

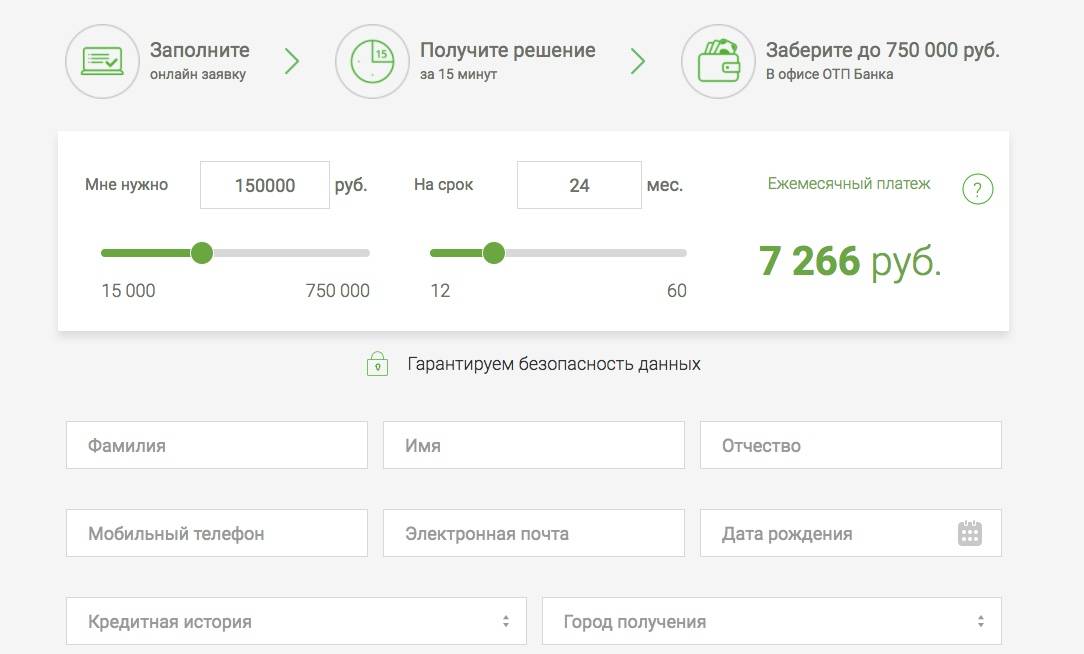

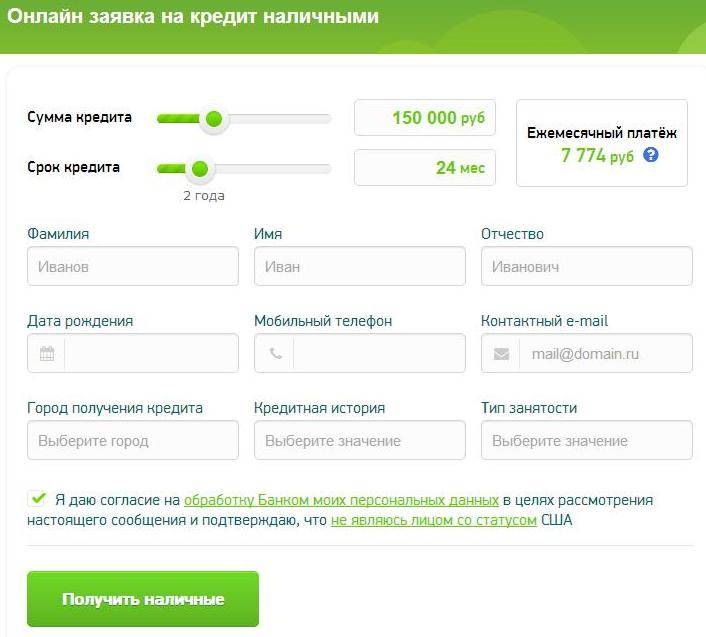

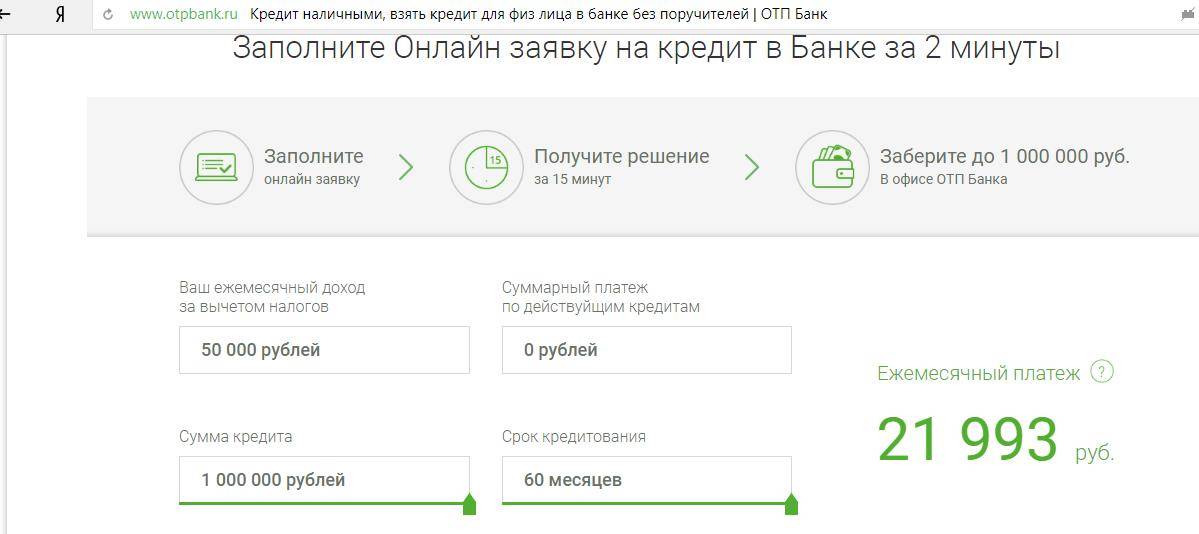

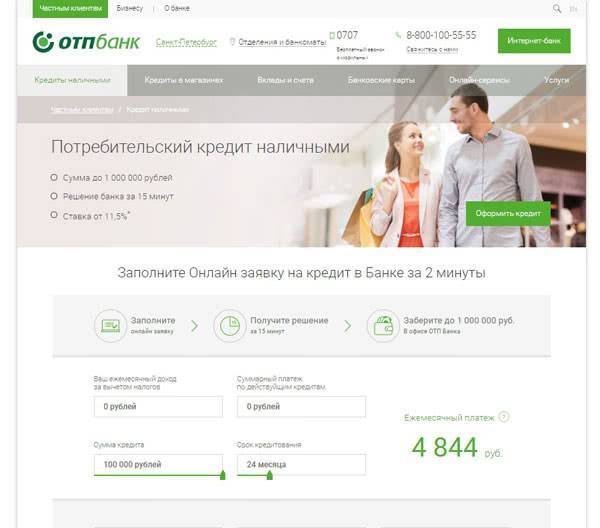

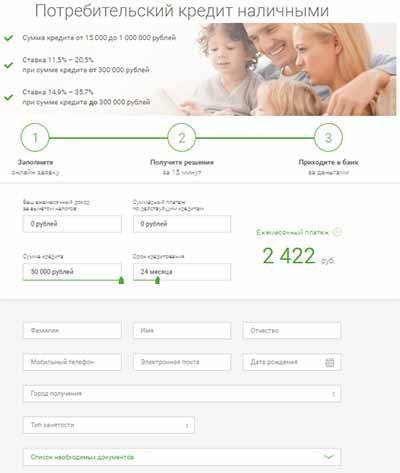

Итак, чтобы получить предварительное согласие банка, нужно заполнить онлайн заявку. Сейчас рассмотрим все действия по пунктам.

- Нужно найти в интернете официальную страницу сайта и найти кнопку с названием «Онлайн-заявка».

- После нажатия кнопки на экране появится форма несложной анкеты, в ней нужно указать свои личные данные, контакты, информацию о трудоустройстве и доходах.

- Также здесь обязательно нужно указать необходимую сумму.

- После завершения заполнения следует отправить заявку в банк.

Клиентам нужно знать, что на данном этапе сотрудники банка не принимают никакого участия в рассмотрении или одобрении заявки. Вся процедура происходит автоматически. Система настроена таким образом, что, принимая определенные критерии заемщика, она оценивает возможность получения им необходимой суммы под установленные проценты на некий срок.

Срок и проценты заемщик может подогнать с помощью калькулятора кредита на том же сайте. В нем можно посчитать сумму ежемесячного платежа в зависимости от выбранной программы, срока кредита и процентов по нему.

В случае положительного ответа банка (когда система дает Вам зеленый свет), на телефон, указанный при заполнении формы заявки, поступает уведомление. После того, как пришла смс от Почта Банк, что предварительно одобрен кредит, клиенту придется уже окончательно определится с тем, берет он деньги в долг или нет.

Что на самом деле подразумевается?

Получить такой ответ в виде звонка из банка или смс с текстом клиент может сразу после отправки пакета документов или если был сделан запрос на получение кредита в режиме онлайн. Окончательное решение все равно будет вынесено несколько позже, но пока что можно надеяться на лучшее.

Постоянному клиенту банка тоже может прийти подобное уведомление, что является своеобразным способом привлечения внимания. В рамках такой акции человеку отправляется кредитная карта с определённым лимитом, остается лишь активировать ее. Таким образом можно получить займ без поручителей и залога, что очень удобно и способствует большей прибыли банка.

Поэтому так важно понимать, что предварительно одобренный кредит – это всего лишь промежуточное решение. Необходимо будет сначала дождаться результатов проверки кредитоспособности, которую выполнит банковский сотрудник

Что нужно для принятия окончательного решения

Всегда нужно помнить, что банк тщательно проверяет сведения о клиенте. Компании не станут идти на риск и выдавать деньги без изучения кредитной истории заемщика. После предварительного одобрения, проводится дополнительная проверка. Она состоит из следующих этапов:

- Финансовая организация запрашивает сведения о потенциальном заемщике в Бюро кредитных историй.

- С претендентом на получение денежных средств проводится личная беседа. Специалист учитывает цели получения капитала и внешний вид клиента. В последующем данные могут быть использованы для кредитного скоринга. Иногда сотрудник банка просит заполнить анкету повторно.

- Производится сопоставление анкетных данных со сведениями в документах. Дополнительно выполняется анализ справки о доходах и трудовой книжки.

- Компания связывается с работодателем претендента на получение кредита и узнает, действительно ли человек осуществляет трудовую деятельность. Позвонить могут и членам семьи.

- Выносится итоговое решение.

Банк может отказать в выдаче капитала, если решит, что заемщик не сможет своевременно рассчитаться по займу. Тщательный анализ выполняется в отношении следующих кредитных продуктов:

- ипотеки;

- крупного потребительского кредита;

- автокредита.

Экспресс-займ предоставляется быстрее. Но и здесь риск корректировки конечного решения присутствует.

Что делать после предварительного одобрения?

Главный вопрос в такой ситуации — что делать дальше? На самом деле, ответ очень прост: нужно связаться с кредитным менеджером и договориться о встрече. Если вам не был выделен отдельный сотрудник или у вас нет его контактных данных, нужно лично идти в отделение банка. Сотрудники организации продолжат процедуру оформления займа.

Если вы желаете оформить кредитную карту, желательно явиться в любое территориальное отделение банка в кратчайшие сроки после получения сообщения. Нужно заниматься оформлением заранее, т.к. на изготовление карточки понадобится 1-3 рабочих дня.

В независимости от типа кредитования, вам понадобится взять с собой стандартный пакет документов:

- Внутренний паспорт РФ;

- Любой так называемый «второй» документ: загранпаспорт, водительские права и т.п.;

- Справки о доходах по форме 2-НДФЛ, копия трудовой книжки;

- Военный билет для молодых мужчин.

Мне не нужен ни кредит, ни кредитная карта — должен ли я что-то делать при предварительном одобрении?

Случается, вам приходит сообщение от банка, но вы при этом никаких заявок не оставляли. В такой ситуации очень хочется просто ничего не делать: раз вы не откликнулись на сообщение, банк ведь должен понять, что вам предложение не интересно.

Однако, вам в любом случае нужно обратиться в отделение банка или позвонить на горячую линию организации для получения консультации. Все дело в том, что полученное вами сообщение может быть результатом не ошибки, а мошенничества: нередко преступники пытаются оформить кредит на других людей, подделывая документы или получая их незаконным путем. Если просто проигнорировать ситуацию, спустя длительное время вам могут позвонить из какого-либо банка с сообщением о большом долге и просроченных платежах.

Поэтому незамедлительно свяжитесь с руководством банка. Выясните, откуда поступила заявка. В большинстве случаев вам сообщат, что сообщение о предварительном решении было отправлено вам по ошибке. Если же кто-то действительно приходил в банк, представившись вами, потребуйте разбирательства.

К сожалению, если заявка поступила через интернет-сервисы, вы, вероятнее всего, не узнаете, кто это сделал. Банк в такой ситуации крайне неохотно проводит расследования. И все же вы можете быть спокойны — через интернет займы в крупных банках не одобряют, да и ваш телефон в заявке мог быть написан по ошибке.

Что делает банк, когда присылает уведомление?

После того, как документы были поданы вместе с заявлением, учреждение приступает к верификации.

Верификация – это подтверждение достоверности информации. Представитель банка изучает кредитную историю ходатая (при её наличии), проверяет паспортные данные, звонит работодателю и совершает другие действия, чтобы убедиться в платежеспособности человека. Это занимает определенное время. Как правило, банкир проверяет данные не дольше месяца.

Проверка состоит из нескольких этапов:

- Подается запрос в БКИ (Бюро кредитных историй). Ожидается ответ.

- Проводятся личные переговоры с ходатаем, сопровождение в заполнение анкеты.

- Сверяются анкетные данные.

- Тщательно анализируется информация из трудовой книги, справка из налоговой и другие бумаги, относящиеся к доходам ходатая.

- При необходимости производится обзвон родственников и коллег ходатая. К данным действиям банк прибегает редко. Как правило, такое случается, если сотрудник банка подозревает, что заемщик что-то скрывает, или данные из трудовой книги не удовлетворяют требования банка.

По завершению всех перечисленных этапов принимается окончательное решение. Вывод из вышесказанного: если вам сообщили, что кредит был предварительно одобрен – это еще не значит, что вы его непременно получите.

Может ли банк отказать в выдаче кредита, если было предварительное одобрение?

Разумеется, может. Сообщение от банка не может служить ни основанием, ни тем более гарантией получения кредита. Фактически, такое уведомление носит лишь характер приглашения с целью всерьез проверить вашу платежеспособность и прочее. Сообщение такого рода можно даже считать «маркетинговой уловкой», чтобы на время рассмотрения ваших документов вы не ушли к другому банку.

Причин, почему предварительное решение по кредиту не дает никаких гарантий, несколько:

- Так как понять, какой заемщик обладает платежеспособностью и добропорядочностью, невозможно по одной лишь заявке, требуется куда более масштабное и детальное рассмотрение бумаг заявителя, в т.ч. изучение справок о доходах;

- Нередко при подаче заявок на дистанционной основе заявители несколько привирают — указывают ненастоящий уровень среднемесячного дохода, лгут по части трудоустройства, рабочего стажа и т.д. В связи с этим кредитные предложения достаются лишь тем, кто после предварительного решения явился в отделение банка лично со всеми подтверждающими документами;

- В первичной анкете-заявке, как правило, предлагается указать, будут ли привлечены к займу поручители и/или созаемщики, многие заявители пользуются этой возможностью. Но человеческий фактор никто не отменял: созаемщик или поручитель вполне может передумать, причем очень быстро с момента подачи первичной заявки. Соответственно, для полной гарантии банку необходимо связаться с ответственным лицом, обсудить с ним условия и т.д. Сделать это возможно лишь при получении его настоящих контактных данных. Для этого тоже нужна личная встреча.

Так что же значит «предварительно одобрен кредит» — в Почта Банке, Тинькофф Банке или ином другом? Можно сказать, что ничего, т.к. весь «серьезный» диалог ведется при непосредственном рассмотрении бумаг.

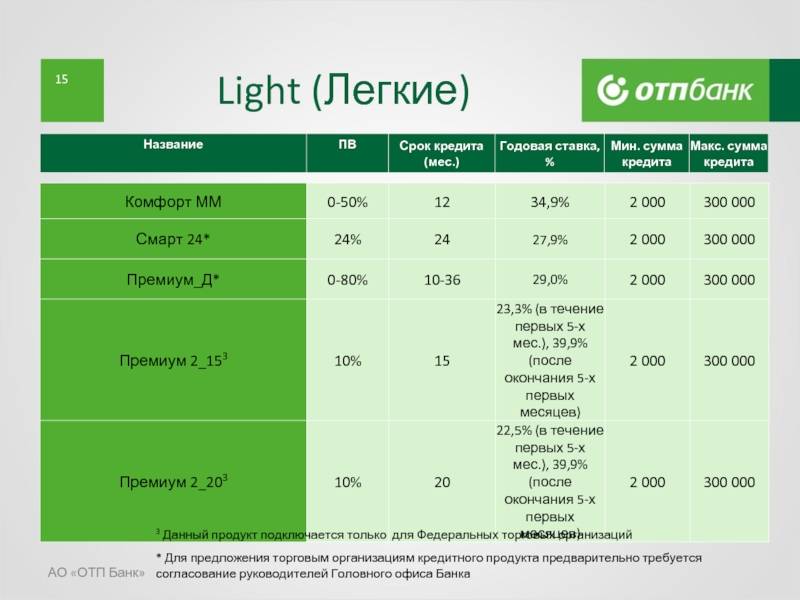

Даст ли ОТП Банк кредит после предварительного одобрения?

Сколько действует предварительное одобрение?Предварительное одобрение действует 1-2 месяца, если заемщик не обратиться в течение этого срока, то для получения потребуется подать заявку повторно.

Зачем нужно предварительное одобрение?

Клиентам ОТП БанкаКлиенты ОТП Банка, получившие предварительное одобрение, но не обращавшиеся за кредитом, могут считать его окончательным. Банк уже проверил всю необходимую информацию и готов одобрить займ на условиях, предложенных в сообщении. Однако, если при дополнительной проверке выяснятся факторы, ухудшающие КИ клиента, то может быть отказано.

Может ли ОТП Банк отказать?

- Кредитная история — испорченная кредитная история показывает, что у клиента были проблемы с выплатами. Просрочки, штрафы, пени – все это снижает кредитный рейтинг и вероятность одобрения. Проверить свою КИ можно онлайн, на сайте БКИ или ЦБКИ.

- Платежеспособность — ежемесячный платеж не должен превышать 30% от дохода. Такой ежемесячный платеж позволяет заемщику обезопасить себя от непредвиденных ситуаций, связанных с падением доходов. На оценку статуса платежеспособности влияют: текущие потребительские ссуды, алименты, долговые обязательства, иждивенцы, задолженности.

Как получить окончательное одобрение?

- Паспорт РФ;

- Документ, подтверждающий доход;

- Документ, подтверждающий трудоустройство.

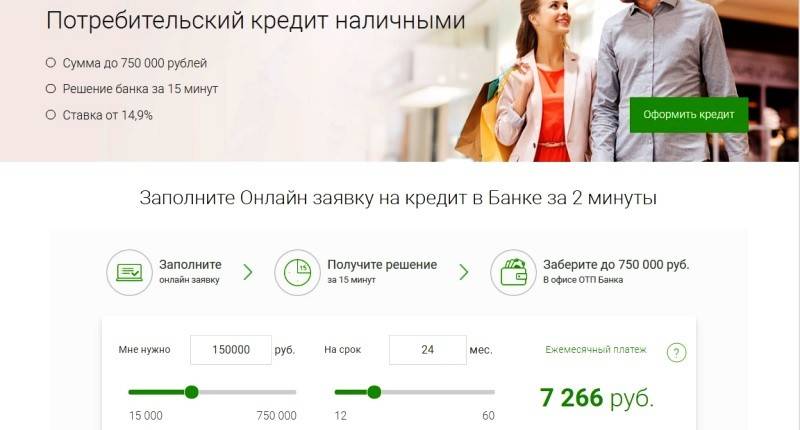

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Является ли предварительное одобрение гарантией предоставления кредита?

Ответ на вопрос, дадут ли кредит, если предварительно одобрили, можно будет узнать только после проверки клиента. На этапе принятия решения о целесообразности информирования о предлагаемых продуктах редко используется какая-либо система оценки.

До тех пор, пока клиент не предоставит полный комплект документации говорить о готовности банка заключить кредитный договор нельзя: слишком мало информации доступно проверяющим, к тому же, она может оказаться сильно устаревшей. Соответственно, до того как направить сообщение о предодобренном кредите, не проверяют ни платежеспособность, ни кредитную историю.

Например, могли измениться фамилия, паспортные данные, адрес регистрации. Значит, нельзя достоверно установить личность человека, получить информацию о нем в базах данных.

К тому же, на капитальную проверку всех возможных заемщиков нужно направить очень большие объемы ресурсов: занять программное обеспечение, аппаратуру, персонал. В результате увеличатся сроки обработки реальных заявок, а часть работы будет выполнена впустую, ведь не каждый из тех, кто получил приглашение в банк, откликнется на него.

Если есть предварительное одобрение кредита, то может ли быть отказ и почему?

Даже если предварительно одобрили кредит, то отказ вполне реален. Причина кроется в том, что реальная проверка клиента выполняется только после предоставления им полного комплекта документов. И даже если не так давно (2-3 месяца назад) он обращался в банк, предъявлял все бумаги, и было вынесено положительное решение, то новая заявка будет вновь пропущена через всевозможные аналитические системы.

100%-ное одобрение кредитной заявки при наличии предварительного одобрения гарантировать нельзя.

Чаще всего отказывают ввиду:

- некорректного заполнения заявок, например, из-за ошибки в 1 цифре номера паспорта;

- расхождения информации, указанной в анкете, с тем, что прописано в документах. Эта ошибка типична для тех, кто часть заработка получает «в конверте»;

- несоответствия критериям банка в отношении возраста. Например, договора заключаются с людьми старше 21 года, а заявителю только 20 лет и 10 месяцев;

- информации, полученной в отношении окружения заявителя, например, по поводу проблем у работодателя или лиц, что числятся в друзьях в соцсетях.

Важным фактором является кредитная история. Иногда стоит обновить ее или исправить ошибки, допущенные при заполнении досье для БКИ, а иногда нужно отложить обращение за кредитом на 6-12 месяцев.

Когда аннулируют предварительное одобрение

Аннулирование предварительного одобрения возможно фактически на любом этапе работы с клиентом.

В сообщениях о возможности кредитования всегда уведомляют о таком праве кредитора.

Отказать могут и в момент предоставления заявления на кредит. Например, из-за того, что сотруднику не понравились лица, сопровождающие заявителя. Заявки отклоняют и по результатам проведенной проверки.

Иногда вместо того, чтобы отказать, кредитор предлагает скорректировать некоторые условия кредитования, например:

- уменьшить запрашиваемую сумму;

- увеличить срок действия договора;

- по возможности – предоставить доказательства наличия дополнительных источников дохода;

- повысить безопасность сделки путем оформления страховки, залога, привлечения созаемщика или поручителя.

Что влияет на окончательное решение банка

Решение о заключении договора кредитования принимается с учетом множества факторов. Основным параметром, вычисляемым автоматически, является скорринговый балл.

Его значение можно уточнить в персональном кредитном досье. 1 раз в год документ можно получить от БКИ или одного из его партнеров бесплатно.

На величину скоррингового балла влияют множество факторов, например:

- возраст;

- пол;

- семейное положение;

- образование;

- наличие собственности;

- трудовой стаж, включая последнее место работы;

- наличие иждивенцев;

- величина ежемесячного дохода;

- размер действующих кредитных обязательств и так далее.

Когда проверяют платежеспособность и кредитную историю — до или после предварительного одобрения?

Банковские сотрудники, особенно работники банка ВТБ, часто повторяют своим клиентам, что, если кредит предварительно одобрен — это не значит гарантированное получение денег, займ выдадут только после проверки платежеспособности.

Платежеспособность и кредитную историю проверяют после предварительного одобрения. Как мы уже говорили, фактически, предварительное решение носит рекламный характер и если заявка была обработана, это уже считается одобрением. Соответственно, настоящие проверки начинаются после предоставления по крайней мере минимального пакета документов — внутреннего паспорта РФ и справок о доходах.

Схема проверок выглядит примерно следующим образом:

- Заполненные в первичной анкете данные проверяются через государственные службы — так руководство банка проверяет достоверность предоставленных сведений, наличие судимостей и т.д.;

- Если вопросов не возникло, уже на этом этапе заявителю выдается предварительное решение по займу. Теперь необходима личная встреча, причем заявитель должен явиться с пакетом документов;

- По итогам собеседования все копии бумаг направляются в службу безопасности банка. Начинается масштабная проверка: выясняется, был ли подлог среди предоставленных документов, соответствует ли среднемесячный доход заявленному. Кроме того, направляется запрос в Бюро Кредитной Истории (БКИ). По результатам проверки руководство решает, выдавать ли займ, т.к. только после тщательного изучения документов можно делать выводы о КИ и платежеспособности заемщика.

Переговоры с кредитным менеджером

При визите в отделение, еще до заполнения заявки на выдачу ссуды, клиент подвергается субъективной оценке кредитного менеджера. Специалист, с которым у потенциального заемщика завязывается беседа, является представителем ОТП и может повлиять на выносимое решение по заявлению. Поэтому, чтобы вероятность получения кредита была выше, при визите в офис ОТП следует:

- вести себя адекватно;

- вежливо общаться с менеджером, стараться произвести приятное впечатление;

- отвечать на задаваемые вопросы четко, быстро, не вызывая подозрений;

- быть трезвым;

- иметь опрятный внешний вид.

Подавая заявление на кредит, желательно приходить в банк в одиночку, не приводить с собой детей, друзей и других лиц. При заполнении анкеты вы без запинки должны назвать адрес регистрации, фактического проживания. Обязательно озвучивать кредитному специалисту лишь достоверную информацию, касающуюся уровня дохода, места работы, семейного положения и пр. Если в ходе проверки выявятся расхождения с данными, указанными в анкете, в кредите откажут. Шансы на получение займа будут ниже, если:

- заявитель затрудняется назвать элементарные сведения о себе;

- уточняет у третьих лиц какие-то данные (например, название организации-работодателя);

- находится в состоянии опьянения;

- документы, предоставленные клиентом, выглядят подозрительно;

- заполнить анкету заявителю помогают третьи лица.

Зачастую у клиентов вызывают затруднения вопросы касаемо их работодателя. Поэтому лучше предварительно уточнить полное наименование организации, юридический адрес, номера телефонов бухгалтерии, руководителя, специалиста по кадрам.

Рекомендации заемщикам

Человек оформляет займы в одном случае – если деньги нужны срочно и времени ждать нет. Поэтому, вопрос гарантии получения займа беспокоит абсолютно всех, кто решился на данный шаг.

Что нужно, чтоб вероятность получения ссуды составляла 100%:

- Объективная оценка финансовых возможностей. Клиент, получающий минимальную зарплату, но просящий дать в долг 1 миллион до конца года, вряд ли вызовет доверие у банка. Чтобы показать свое серьезное отношению к выплате долга, необходимо одалживать ту сумму, которую вы в состоянии вернуть.

- Личные качества как преимущество. На решение банка может повлиять даже такая банальная черта характера как умение слушать, вежливость, пунктуальность и ответственность. Если клиент опоздал на собеседование, невнимательно заполнил анкету, предоставил неполный список документов – это говорит лишь о том, что человек безответственный и не станет выполнять свои обязательства в полной мере. Постарайтесь таких казусов не допускать.

- Будьте с банком честны. Даже если имеются просрочки, судимость и другие неблагоприятные факторы, влияющие на решение банка – ни в коем случае не скрывайте их.

Добросовестным клиентам всегда дается второй шанс: сотрудник банка поможет составить удобный график платежей, рефинансировать долги и всячески поспособствует тому, чтобы деньги были выданы.

Из данной статьи вы узнали, что значит «заявка на кредит предварительно одобрена» и как поступать, чтобы ссуда была выдана в срок.

Условия кредитования конкретного банка нужно узнавать непосредственно у финансовой организации, в которую планируете обращаться.

Мнение заемщика

Екатерина, г. Сочи

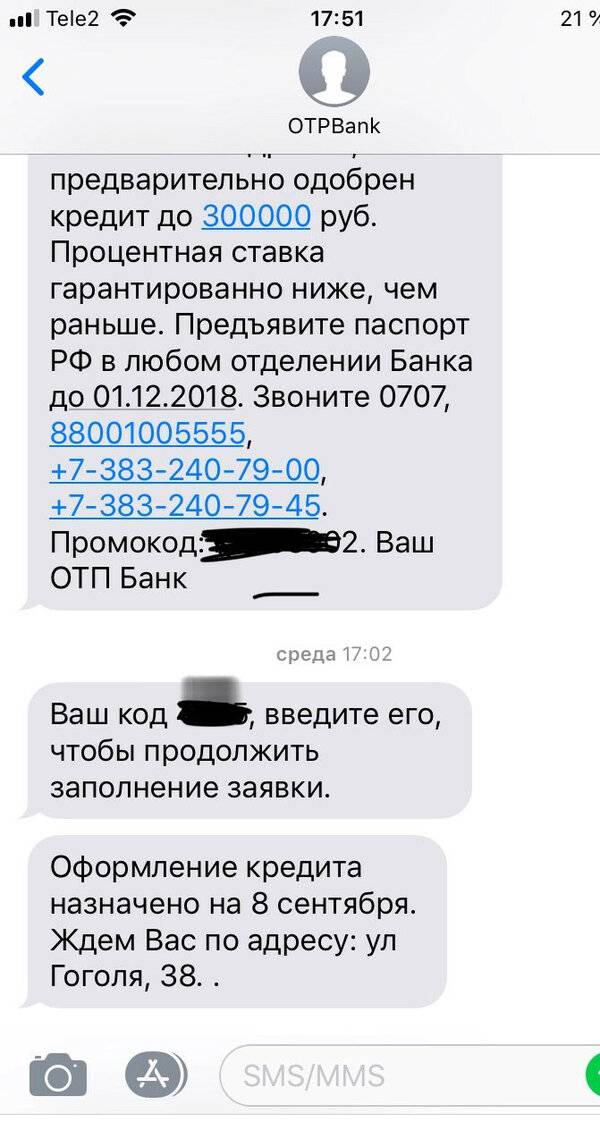

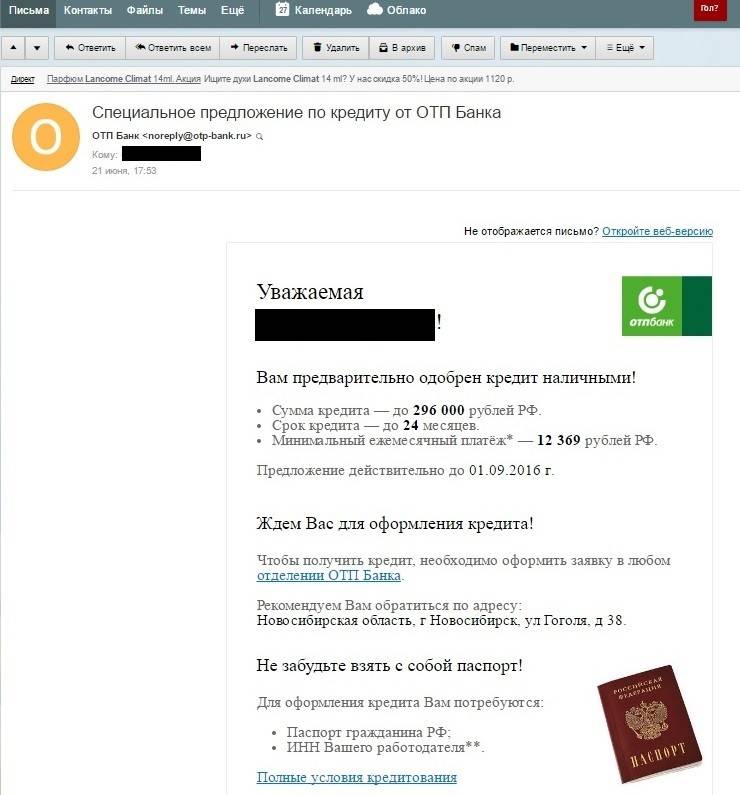

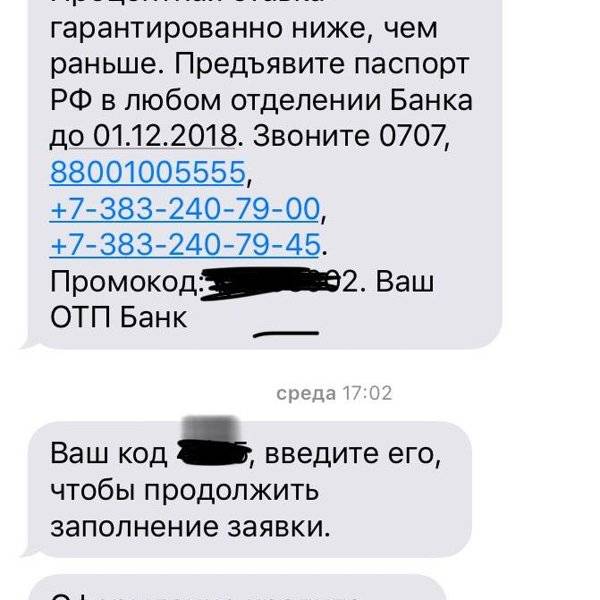

Я получила сообщение от ОТП Банка, в котором говорилось о том, что мне предварительно одобрен кредит. В СМС указаны номера телефонов, по которым мне смогли только сказать, что действительно есть предодобренное предложение и за ссудой нужно обратиться в отделение банка. Ближайший офис находится в 100 км от того места, где мы живем, но надеясь на получение кредита, мы туда отправились.

Мне даже пришлось попросить выходной на работе, потому что предложение банка оказалось кстати. Только нужно предъявить паспорт, и обещанная сумма в кармане. Кое-как нашла этот офис, потратила время и деньги на дорогу до него. Показала менеджеру СМС с персональным кодом, заполнили анкету и стали ждать решение.

И тут приходит отказ. У меня была просрочка по кредитной карте, видимо, из-за этого. Но и деньги мне были нужны для ее закрытия. Кредит в ОТП Банке я брала год назад, досрочно его вернула без единой задержки. Зачем присылать приглашение, если потом отказывают, что за отношение к своим клиентам?

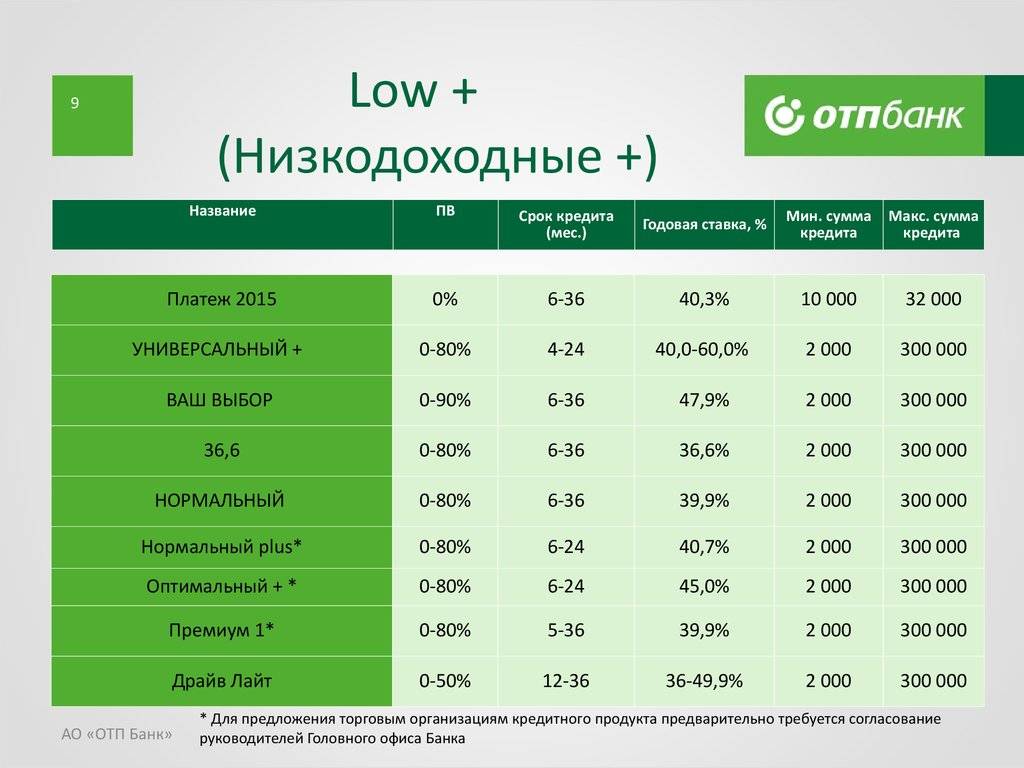

Основными требованиями ОТП банка, предъявляемыми к заемщику являются:

- наличие гражданства РФ;

- наличие постоянной прописки на территории Российской Федерации, а также постоянное проживание в том же регионе, в котором находится ОТП банк;

- наличие постоянного места работы, а также стаж по последнему месту работы не менее трёх месяцев. Если заемщик пенсионного возраста либо получает пенсию по выслуге, это необходимо также подтвердить.

Допустим, что первым двум требованиям потенциальный заемщик отвечает. Для того чтобы соответствовать третьему требованию, совет только один – выждать требуемые три месяца и только затем подавать заявку. Однако на большую сумму кредита претендовать в случае маленького стажа не стоит, если только доход по основному месту работы будет достаточно приличным.

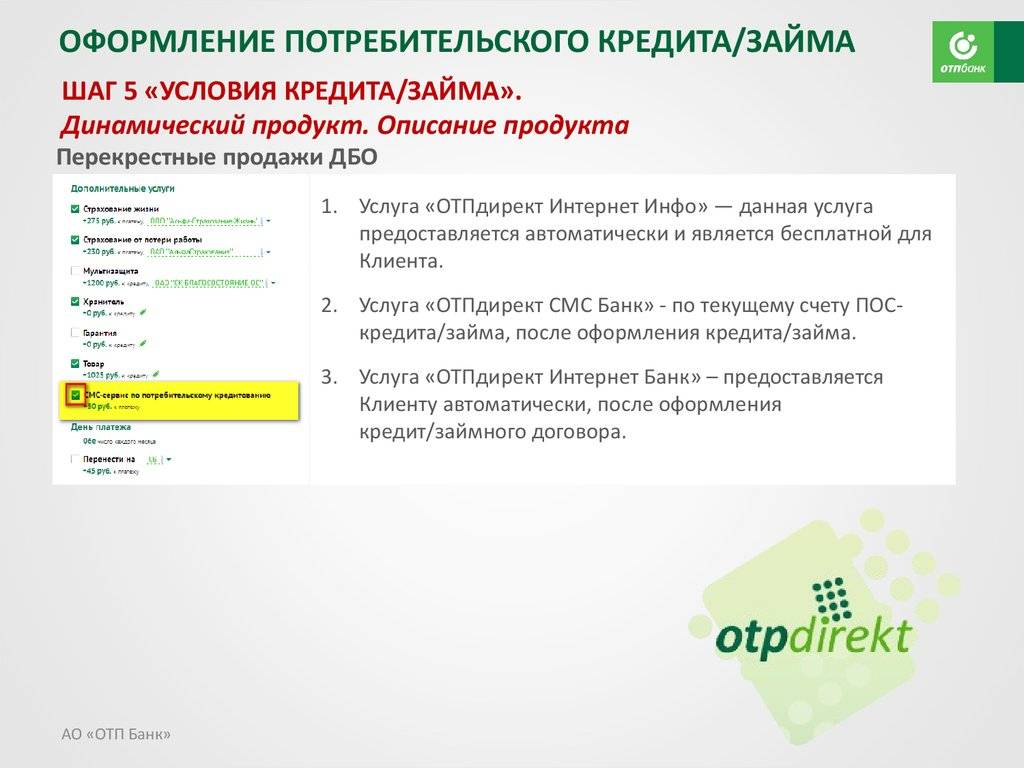

После того, как вы уверены, что вы, как потенциальный заемщик проходите по требованиям банка,необходимо собрать определенный пакет документов.

Может ли банк отказать в выдаче кредита, если было предварительное одобрение?

Разумеется, может. Сообщение от банка не может служить ни основанием, ни тем более гарантией получения кредита. Фактически, такое уведомление носит лишь характер приглашения с целью всерьез проверить вашу платежеспособность и прочее. Сообщение такого рода можно даже считать «маркетинговой уловкой», чтобы на время рассмотрения ваших документов вы не ушли к другому банку.

Причин, почему предварительное решение по кредиту не дает никаких гарантий, несколько:

- Так как понять, какой заемщик обладает платежеспособностью и добропорядочностью, невозможно по одной лишь заявке, требуется куда более масштабное и детальное рассмотрение бумаг заявителя, в т.ч. изучение справок о доходах;

- Нередко при подаче заявок на дистанционной основе заявители несколько привирают — указывают ненастоящий уровень среднемесячного дохода, лгут по части трудоустройства, рабочего стажа и т.д. В связи с этим кредитные предложения достаются лишь тем, кто после предварительного решения явился в отделение банка лично со всеми подтверждающими документами;

- В первичной анкете-заявке, как правило, предлагается указать, будут ли привлечены к займу поручители и/или созаемщики, многие заявители пользуются этой возможностью. Но человеческий фактор никто не отменял: созаемщик или поручитель вполне может передумать, причем очень быстро с момента подачи первичной заявки. Соответственно, для полной гарантии банку необходимо связаться с ответственным лицом, обсудить с ним условия и т.д. Сделать это возможно лишь при получении его настоящих контактных данных. Для этого тоже нужна личная встреча.

Так что же значит «предварительно одобрен кредит» — в Почта Банке, Тинькофф Банке или ином другом? Можно сказать, что ничего, т.к. весь «серьезный» диалог ведется при непосредственном рассмотрении бумаг.

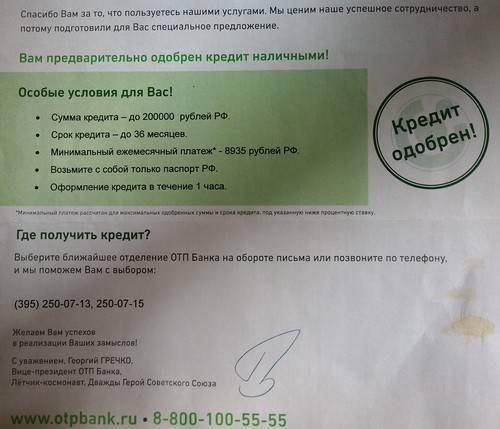

Что означает предварительное одобрение?

Предварительное одобрение кредита ОТП Банком означает, что банк готов выдать человеку деньги на указанных в предложении условиях. Если человек не обращался в ОТП Банк за кредитом, но получил подобное сообщение, значит, он соответствует требованиям ОТП Банка к потенциальным заемщикам.

Рассылка СМС сообщений

ОТП Банк, как и другие банки России, делает СМС рассылку с информацией о предварительном одобрении для привлечения потенциальных заемщиков. Если вы получили СМС сообщение вида: «Иван, вам предварительно одобрен кредит…», это означает, что вы подходите ОТП Банку в качестве потенциального заемщика.

Важно!

Если вы не подавали заявку и получили СМС сообщение с информацией о предварительном одобрении — это маркетинговый ход. СМС сообщение не означает, что ОТП Банк действительно одобрит вам кредит на указанных в сообщении условиях.

Как правило, в СМС сообщении сразу указываются условия, на которых человек может получить кредит. Однако эти условия могут быть изменены при проверке документов и полноценного анализа заемщика. Если в сообщении указана сумма, то это максимальная сумма, на которую может рассчитывать человек при обращении.

Предварительное одобрение в личном кабинете

Сообщение о предварительном одобрении может появиться в личном кабинете. Если сообщение появилось в личном кабинете, то шанс на окончательное одобрение — выше. Подобные сообщения могут увидеть как зарплатные клиенты, так и те, кто активно использует дебетовые карты или другие продукты ОТП Банка.

Что делать?

Если вы не заинтересованы в получении денег, просто игнорируйте СМС сообщение, а если предложение вас заинтересовало — подайте онлайн заявку в ОТП Банк.

Брать ли кредит в ОТП Банке?

Взять деньги можно, однако, если вы хотите получить выгодные условия, обязательно рассмотрите предложения и других банков.

Чтобы узнать, какие банки готовы одобрить вам кредит, воспользуйтесь сервисом:

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Сервис поможет подобрать от 1 до 5 банков, которые готовы одобрить вам кредит.

Как понимать сообщение

Сообщение с текстом «заявка предварительно одобрена» обычно получают граждане, обратившиеся в банк в режиме онлайн. Однако это лишь промежуточное решение, которое означает, что кредитор готов выдать деньги в долг, но потребуется дополнительная проверка сведений. Она будет выполнена, когда заемщик предоставит в банк подтверждающие документы. При этом предварительное решение может быть изменено.

Уведомление приходит и постоянным клиентам банка

Так кредитор пытается привлечь внимание благонадежных заемщиков и побудить их взять новый займ. Обычно банки предлагают клиентам кредитную карту с определенным лимитом

Гражданину нужно посетить отделение организации, получить платежное средство и активировать его.

Деньги в долг предоставляются без залогов и поручителей. Для банка предварительное одобрение постоянным клиентам повышает размер ежемесячной прибыли.

Возможность получения денег в долг предстоит подтвердить документально. Если финансовое положение заемщика изменилось, банк может отказать в предоставлении карты.

https://youtube.com/watch?v=RppJVVx3_5c