НЕПРОСТЫЕ ОБЯЗАТЕЛЬСТВА

Так что, прежде чем соглашаться выступить поручителем, надо четко представлять, чем это может быть чревато.

Во-первых, поручительство отражается на кредитной истории поручителя — причем как в позитивном ключе, так и в негативном.

Вот так бывает

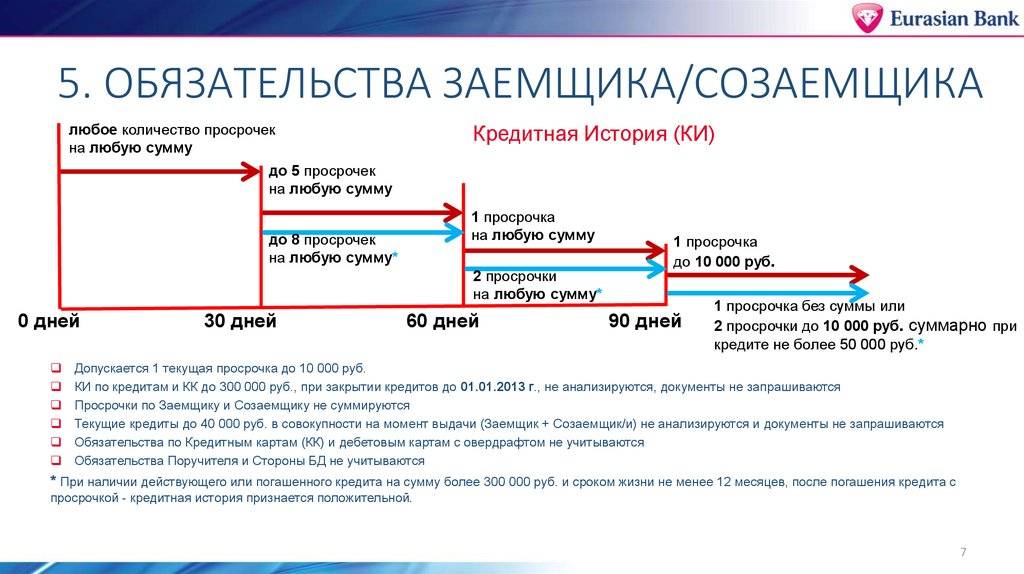

Как поясняет директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков, пока заёмщик исполняет свои обязательства надлежащим образом, с кредитной историей поручителя все нормально. “Если, например, по кредиту возникает просрочка, но поручитель продолжает обслуживать обязательства заёмщика, с кредитной историей поручителя также все хорошо. Проблемы с кредитной историей поручителя возникают в тот момент, когда он вслед за заёмщиком также перестает обслуживать свои обязательства по кредиту”, — добавляет Волков. Неплатежи поручителя отразятся в его кредитной истории, и если он захочет взять кредит или снова выступить поручителем, то сделать это будет проблематично: банк с большой степенью вероятности ему откажет.

Для самого нерадивого заёмщика любая ситуация с неплатежами чревата испорченной кредитной историей, даже если выплаты за него своевременно делает поручитель.

Если человек стал поручителем, это может помешать ему взять свой кредит или сделать это в необходимом ему размере. Как уже было сказано выше, факт того, что человек стал поручителем, отражается в его кредитной истории. Банк учитывает поручительство как вид обязательства и будет расценивать его как потенциальную нагрузку на доходы поручителя в случае, если он решит еще и самостоятельно выступить в роли заёмщика.

Вот так бывает

Например, если выплаты по кредиту заёмщика, за которого поручитель поручился, могут составить 25% от зарплаты поручителя, то свой кредит он может взять на такую сумму, чтобы платеж по нему был не больше 25%, максимум 30% от зарплаты. Но если потенциальная нагрузка по договору поручительства уже составляет 50% от зарплаты, то свой кредит поручитель взять уже не сможет.

Чтобы все же получить свой кредит или увеличить его сумму, поручитель должен показать дополнительный источник дохода. Если его нет, а свой кредит очень нужен, то поручитель может найти кого-нибудь, кто выступит поручителем вместо него, то есть фактически прекратить свое поручительство, советует партнер TA Legal Consulting Марат Агабалян. Ни в коем случае нельзя скрывать факт того, что вы являетесь поручителем. Банк все равно это узнает, сделав запрос в бюро кредитных историй. А вы, скорее всего, получите отказ, так как предоставили недостоверные сведения о себе.

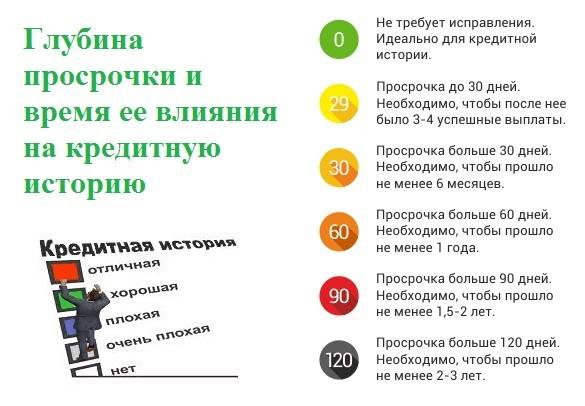

Сколько на самом деле хранится КИ

Теперь разберемся, через сколько лет аннулируется кредитная история, каков реальный срок. В России действует Федеральный Закон О кредитных историях, который и дает ответ на этот вопрос. Статья 7 как раз посвящена хранению и сбору информации. Там и указано, через какое время обнуляется кредитная история, срок — 10 лет.

Но есть важный момент — отчет этих 10 лет начинается с момента попадания последней информации в досье. То есть если вы взяли кредит 10 лет назад и проблемно его погасили, эти сведения так и будут отражаться в КИ, пока история не исчезнет полностью.

Если о человеке не поступает никакой информации от банков в течение указанного срока, то только в этом случае история обнулится. Она исчезнет полностью. И если человек вдруг снова решит взять кредит, то для банка он будет чистым листом. Кредитная история будет формироваться заново.

Какие действия заемщику приведет к новому отсчету 10 лет:

- оформление любого кредитного продукта;

- погашение кредита;

- подача заявки на кредит. Даже если по ней поступит отказ, он будет зафиксирован в досье, и отсчет начнется заново.

Так что, если вы думаете о том, обнуляется ли кредитная история, то да, она может исчезнуть. Но для этого гражданин должен полностью залечь на дно и на 10 лет вообще забыть о кредитах.

Могут ли банки простить долги?

Граждане, имеющие негативное досье, также часто надеются на то, что банк простит долг, и в итоге негативные данные из кредитной истории исчезнут

И тут важно понимать — если в КИ попала информация о просрочках, она там останется навсегда. Или удалится, если в течение 10 лет в досье не попадает какая-либо информация. На практике действительно случается такое, что банки признают долговые обязательства безнадежными и списывают их

Это происходит после долгого и безуспешного взыскания, когда ни сам банк, ни приставы, ни коллекторы не смогли ничего поделать с должником.

На практике действительно случается такое, что банки признают долговые обязательства безнадежными и списывают их. Это происходит после долгого и безуспешного взыскания, когда ни сам банк, ни приставы, ни коллекторы не смогли ничего поделать с должником.

Банк прощает долг, но кредитная история при этом не очищается. В ней будет отражаться информация об этом долге, который по факту — крайне проблемный. Несмотря на то, что открытой просрочки уже не будет, с таким заемщиком не пожелает связываться ни один банк.

Какую ответственность налагает поручительство?

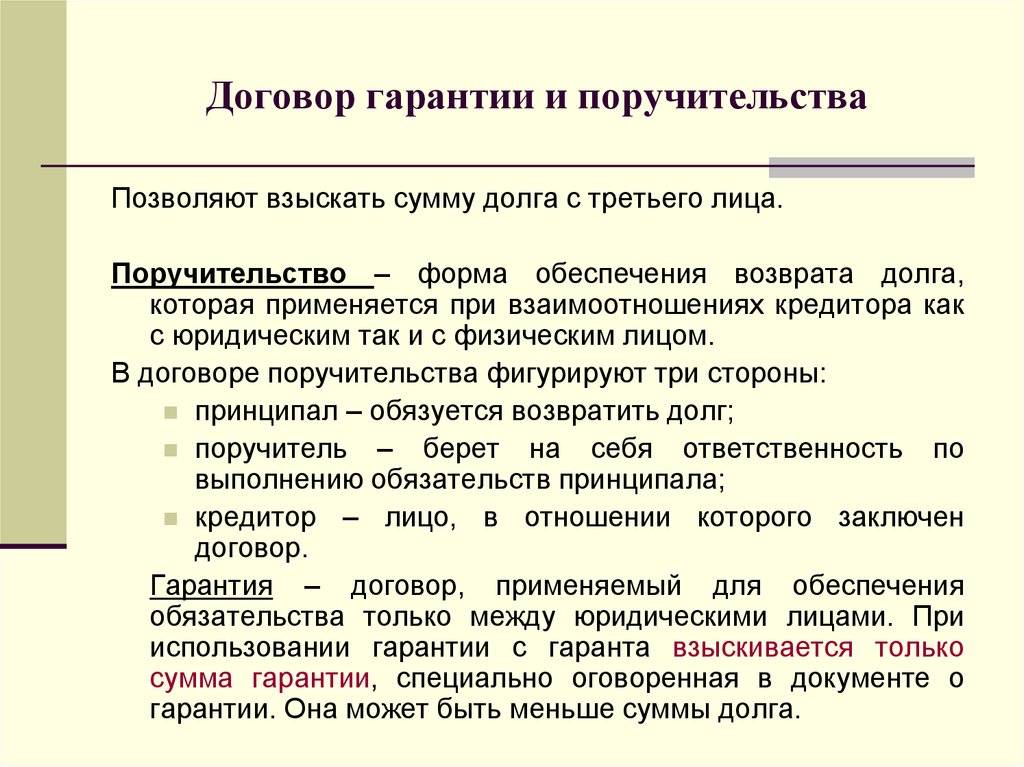

Банки воспринимают поручителей также, как и обычных заемщиков. Лицо обязано предоставить определенные документы и соблюдать установленные требования. Фактически поручитель выступает запасным заемщиком, в случае несостоятельности первого. Если это случилось, то поручитель берет на себя все обязательства и это отражается в его кредитной истории.

Кредиторы тщательно изучают потенциального поручителя, потому что он обязан выплатить долг при необходимости. При оформлении договора все участники сделки проходят тщательную проверку, в которую входят следующие факторы:

изучение кредитной истории. Совершались ли выплаты в срок, были ли судебные разбирательства и факт банкротства;

официальное трудоустройство. Банк должен быть уверен в том, что лицо сможет выплатить кредит. Для этого все участники сделки должны иметь стабильный доход.

размер заработной платы. Определяется по официальным данным;

есть ли непогашенные долги;

семейное положение

Особое внимание уделяется наличию/отсутствию иждивенцев.

Плохая кредитная история поручителя может стать причиной отказа в оформлении кредита. Даже в том случае, когда у основного заемщика нормальная кредитная история, банк может отклонить заявление

Дело в том, что организации, занимающиеся выдачей займов, уделяют особое внимание поручителями. Они рассматриваются, как потенциальные плательщики, к которым выдвигаются определенные требования

Причины отклонения заявки

- Клиент скрыл факт имеющегося поручительства. Банки владеют надежными способами «пробивания» подобных сведений. Указание в кредитной заявке ложных данных, сокрытие или умышленное искажение ставит под сомнение репутацию и благонадежность клиента.

- Недостаточный доход для погашения кредита с поручительством и нового займа. Ситуация значительно усложняется, если кроме поручительских обязательств у заемщика есть собственные непогашенные долги по кредитам.

- Кредит с поручительством возвращен, но факт не отражен в кредитной истории. Иногда подобные сведения вносятся с задержкой. Просто принесите новому кредитору документ о полном возврате кредита заемщиком.

- По займу с Вашим поручительством имеются просрочки.

Получение кредита с испорченной кредитной историей

Прежде всего, при обнаружении просрочки, которой не было при погашении кредита и она указана ошибочно, необходимо обратиться в банк с просьбой исправить ошибку.

При этом требуется документально подтвердить правоту и получить справку об отсутствии претензий со стороны банка. Плохую кредитную историю необходимо исправлять – основной путь для получения кредитов на приемлемых условиях. Для начала можно обратиться:

- в новый банк («Ситибанк», «МТС банк», «МЕТРОБАНК»);

- в МФО;

- в банк, который не проверяет при выдаче кредитов КИ, предлагая большие проценты по кредиту («Русский стандарт», «Бин Банк», «Совкомбанк» и другие).

Одной из возможных причин получения кредита недобросовестным заемщиком, может быть результат не оперативного обновления сведений в НБКИ или их несвоевременного поступления.

Иногда банк осознанно заключает договор с недобросовестным заемщиком.

Так поступают некоторые новые компании, которые создают базу клиентов. Они выдают средства небольшими суммами всем желающим. При этом предоставляются условия кредитования менее выгодные.

Не интересуются историей заемщика и многие МФО, которые выдают кредиты только по паспортам. Свои риски невозврата средств они компенсируют менее выгодными условиями и разными комиссионными.

КОМУ ОТ ПОРУЧИТЕЛЬСТВА ХОРОШО?

Например, если у потенциального заёмщика нет постоянного источника дохода, который он может подтвердить, наличие поручителя с таковым позволит заёмщику получить кредит: банк при принятии решения будет ориентироваться в том числе на доходы поручителя.

Вот так бывает

Таких поручителей часто берут при получении образовательного кредита, когда будущий студент собирается учиться и у него нет работы.

Если у потенциального заёмщика есть доходы, но их недостаточно, чтобы получить желаемую сумму кредита, то в расчёте кредитного лимита банк может учесть доходы поручителя и увеличить сумму предоставляемого займа. Обычно, если у заёмщика есть подтверждённый примерно средний по рынку доход, поручитель требуется при получении кредитов на сумму от 500 тыс. руб., а в случае с особо крупными кредитами — например, на 5 млн руб., поручителей понадобится, скорее всего, уже два.

Вот так бывает

В этих целях поручительство часто используется в оформлении ипотечного кредита. Например, при оформлении ипотеки чаще всего действует такая схема: супруг и супруга выступают созаёмщиками, а в поручители они берут кого-то из родственников или близких друзей.

Если ставка великовата, то наличие поручителя может помочь снизить ее примерно на один-два процентных пункта, указывают эксперты.

Вот так бывает

Эта экономия особенно заметна на крупных кредитах. Например, если взять ипотечный кредит на покупку квартиры стоимостью 5 млн руб. с первоначальным взносом 20% сроком на 15 лет под 12% годовых, то выплаты по кредиту за весь срок составят 8 644 122 руб. (расчёт сделан с помощью ипотечного калькулятора на сайте Banki.ru). Если банк при наличии поручителя снизит ставку на 1 п. п. — до 11% годовых, то в этом случае сумма выплат будет 8 185 797 руб., то есть на 458 325 руб. меньше.

ПОЧЕТНОЕ ПОРУЧИТЕЛЬСТВО

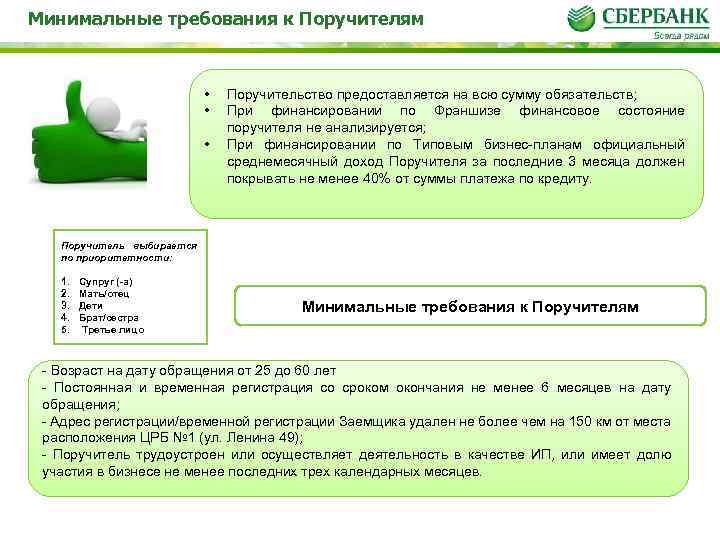

Поручителем заёмщика — физического лица — может стать его родственник, друг или просто коллега по работе. Как и к заёмщику, банки предъявляют к поручителю ряд требований.

Что это за требования?

Возраст и дееспособность

Поручитель не может быть младше 18 лет и старше 60–65 лет. В поручители нельзя взять человека, признанного частично или полностью недееспособным.

Платежеспособность

Поручитель должен иметь подтверждённый источник дохода, который будет адекватен долговой нагрузке. При рассмотрении кандидатуры поручителя банк будет ориентироваться на то, чтобы платёж по кредиту не превышал 50% от зарплаты поручителя (такая же пропорция действует и для основного заёмщика).

Стаж работы

Стаж работы поручителя должен составлять не менее года или трех лет (у разных банков по-разному), а время работы на последнем месте — не менее 6 месяцев.

Кредитная история

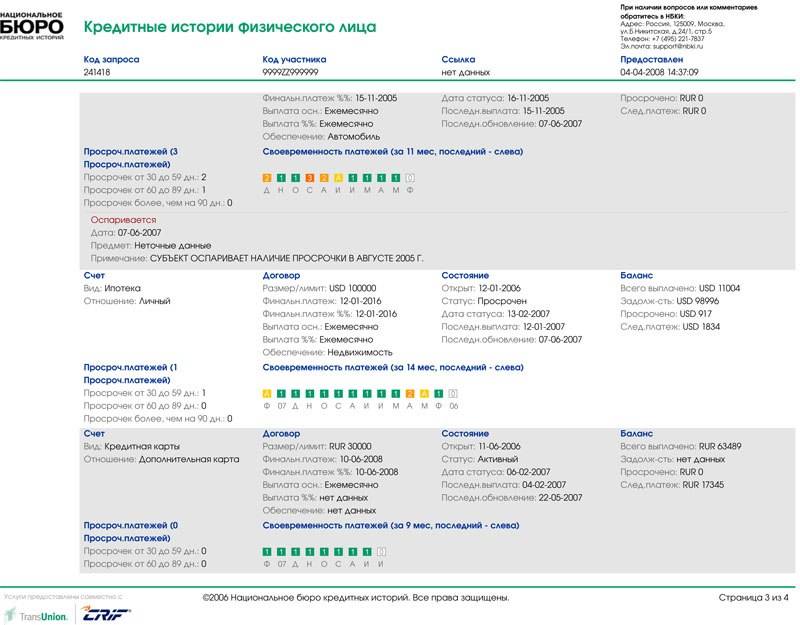

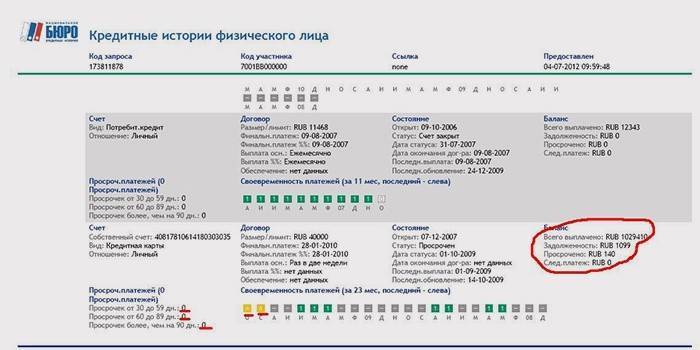

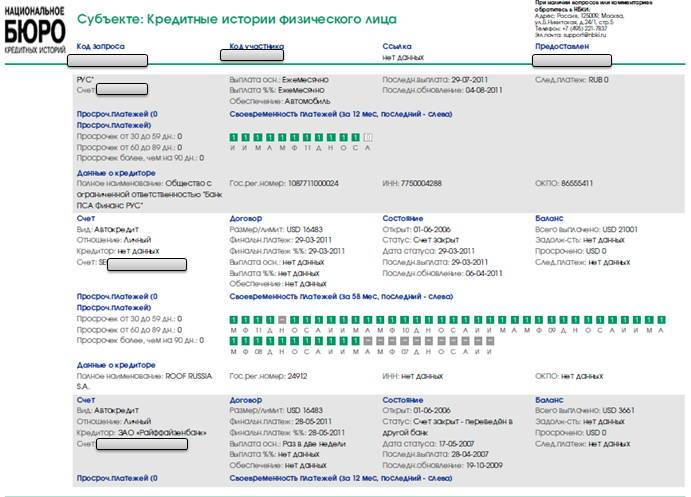

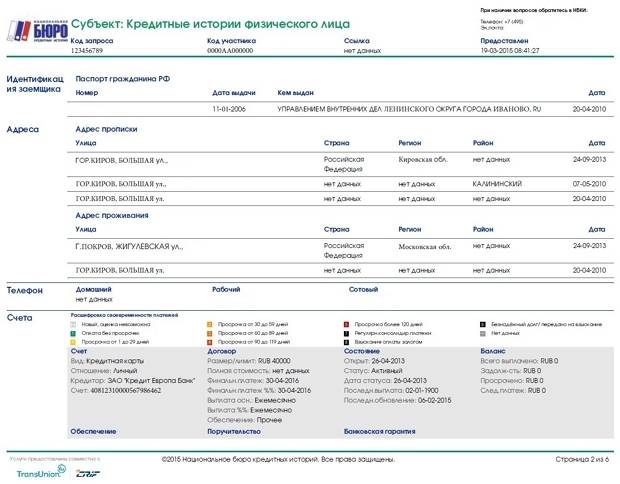

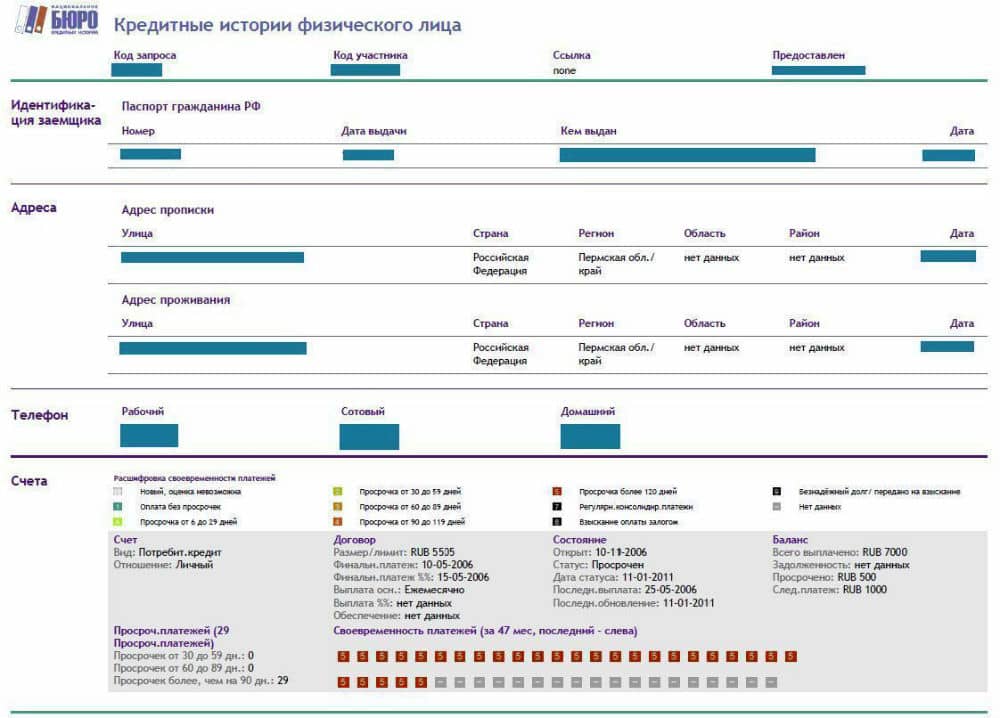

Кредитная история поручителя должна быть хорошей. Если у потенциального поручителя испорчена кредитная история (например, он часто допускал просрочки или не вернул другому банку долг), то, скорее всего, банк не одобрит такую кандидатуру. Подробнее о том, какая кредитная история считается хорошей, “Ориентир” рассказывал в статье “Береги историю смолоду” http://orientir.vostbank.ru/articles/beregi-istoriyu-smolodu-chto-takoe-platezhnaya-reputatsiya.

Вас может заинтересовать

Лайфхак

Как указывает руководитель департамента финансовых рейтингов Национального рейтингового агентства (НРА) Карина Артемьева, шансов, что банк одобрит предложенного поручителя, будет больше, если кандидат в поручители покажет, что у него есть движимое и недвижимое имущество, например автомобиль или квартира. Также положительно влияют частые заграничные поездки потенциального поручителя, что подтверждает его материальный статус. Для этого к заявлению нужно приложить копию загранпаспорта. Банк смотрит не только на размер доходов поручителя и его платежеспособность, но и на родство и степень воздействия на заёмщика. Если поручитель — ваш близкий родственник, то для банка это будет более позитивным сигналом, чем в случае, если это, например, просто коллега по работе.

Определение

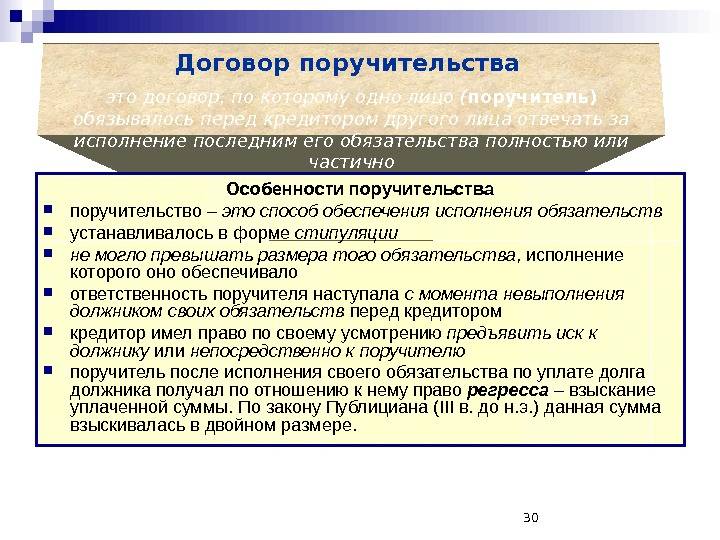

Все нюансы института поручительства раскрыты в Гражданском кодексе (часть 1, параграф 5).

Кто может быть таким доверенным лицом? По идее любой человек, который отвечает требованиям банка. Зачастую они точно такие же, как и для основного должника: трудоспособный возраст, гражданство и регистрация на территории страны, постоянный доход, подтвержденный документально. В каком-то банке ограничение по возрасту до 65 лет, в каком-то до 70. Минимальная граница может быть и 18, и 21 год.

Чаще всего поручителями становятся друзья и родственники. Для банка идеальный вариант – это начальник на вашей работе. Кроме физического лица поручиться за вас сможет и организация. Как правило, та, где вы работаете.

Банки используют институт поручительства не для всех видов кредита. У каждого, конечно, свои условия. Но общими моментами являются:

- длительный срок кредитования,

- значительная сумма по кредитному договору,

- недостаточный доход заемщика,

- упрощенная процедура оформления без подтверждения доходов заемщика.

Во всех перечисленных случаях риски банка возрастают, поэтому он нуждается в дополнительной гарантии возврата денег по кредиту.

Если вы посмотрите условия по программам ипотеки в различных кредитных организациях, то увидите одну общую особенность. Каждый заемщик может привлекать созаемщиков, от 1 до 4 человек. Причем, супруг или супруга становятся им в обязательном порядке.

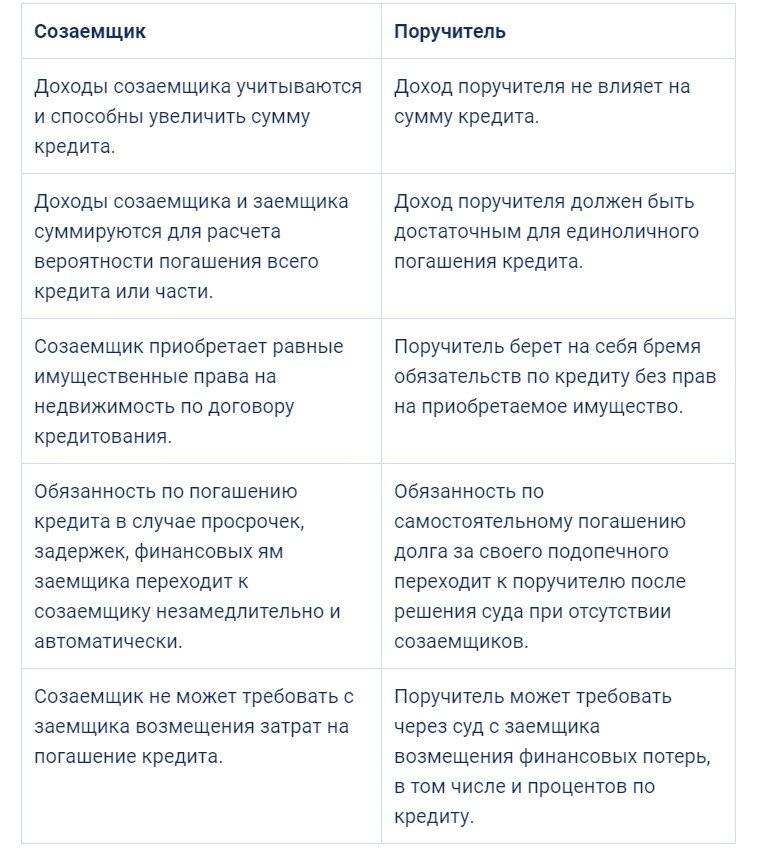

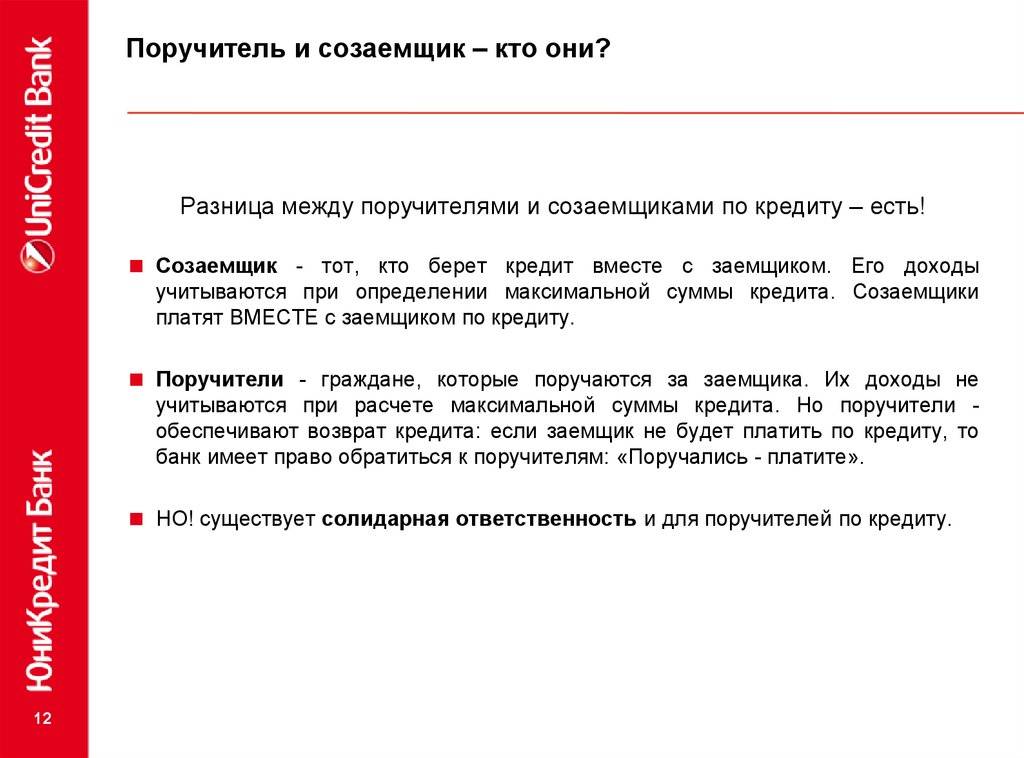

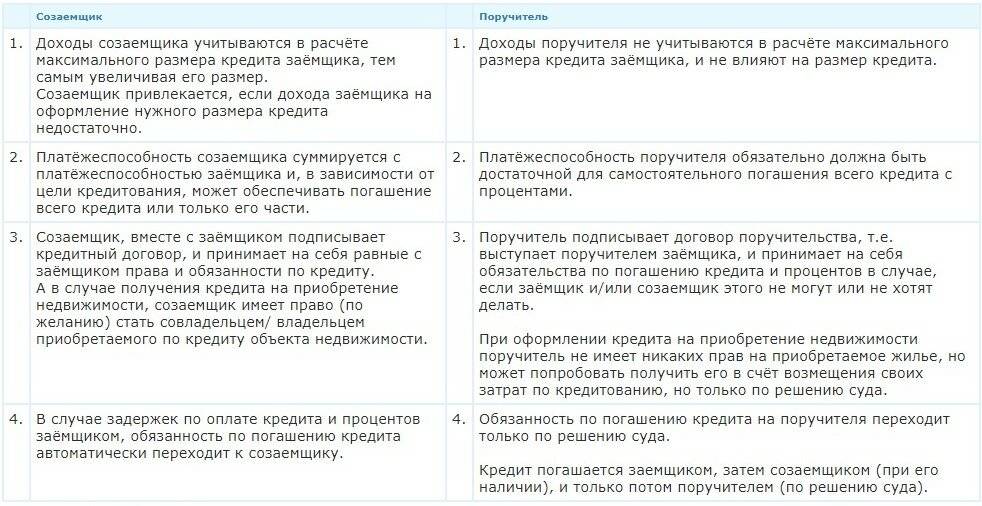

Кто такой созаемщик? Это так называемый запасной игрок. Он получает кредит вместе с основным заемщиком и несет одинаковую с ним ответственность за его своевременное погашение. Чем же отличается поручитель от созаемщика? Разница есть, рассмотрим ее в таблице.

Отличительные особенности | |

Поручитель | Созаемщик |

| Принимает на себя погашение долга по кредиту по решению суда. | Принимает на себя погашение долга, не дожидаясь решения суда. |

| Доход не учитывается при вынесении решения о выдаче кредита. | Доход суммируется с доходом заемщика и напрямую влияет на решение банка о выдаче кредита. |

| Подписывает договор поручительства и может нести солидарную или субсидиарную ответственности (об этом читайте далее). | Подписывает кредитный договор и несет солидарную ответственность с основным должником. |

| Не имеет право на пользование кредитными деньгами или недвижимостью, приобретенной в ипотеку. В крайнем случае по решению суда в случае погашения долга за заемщика. | Имеет право на недвижимость, приобретенную в ипотеку. |

Поручитель таким образом поручается за заемщика, но не обладает его правами, например, на оформление квартиры в собственность или владение машиной. Созаемщик получает кредит вместе с заемщиком и имеет одинаковые с ним права.

Хочу обратить внимание, что анализ кредитных программ в некоторых банках выявил такую особенность – стираются различия между поручителем и созаемщиком. Например, в ВТБ речь идет о поручителях, но по требованиям это созаемщики, потому что учитываются их доходы в совокупном доходе для получения кредита

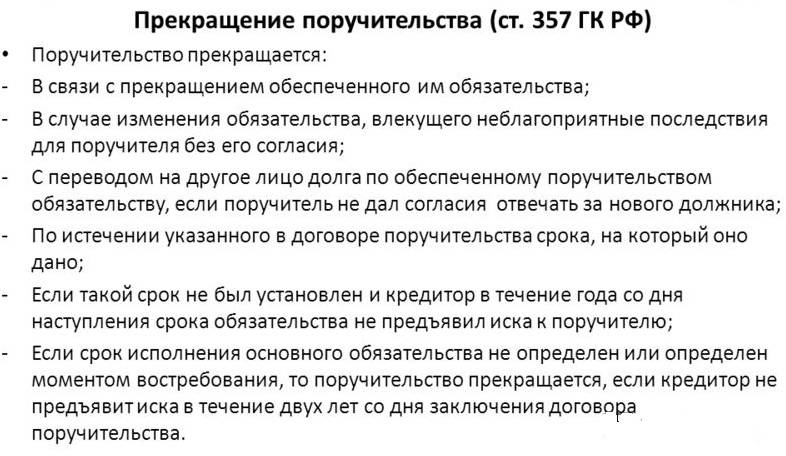

Способы избавления от поручительства

Дождаться когда заемщик полностью вернет долг.

Погасить кредит досрочно вместо заемщика. Этот вопрос решается совместно с заемщиком. Досрочное погашение возможно по заявлению заемщика

При этом важно оговорить, и в ряде случаев документально оформить, вариант возврата средств заемщиком поручителю.

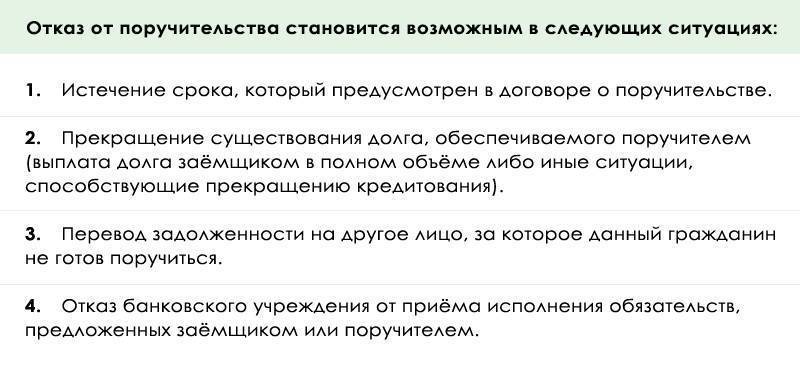

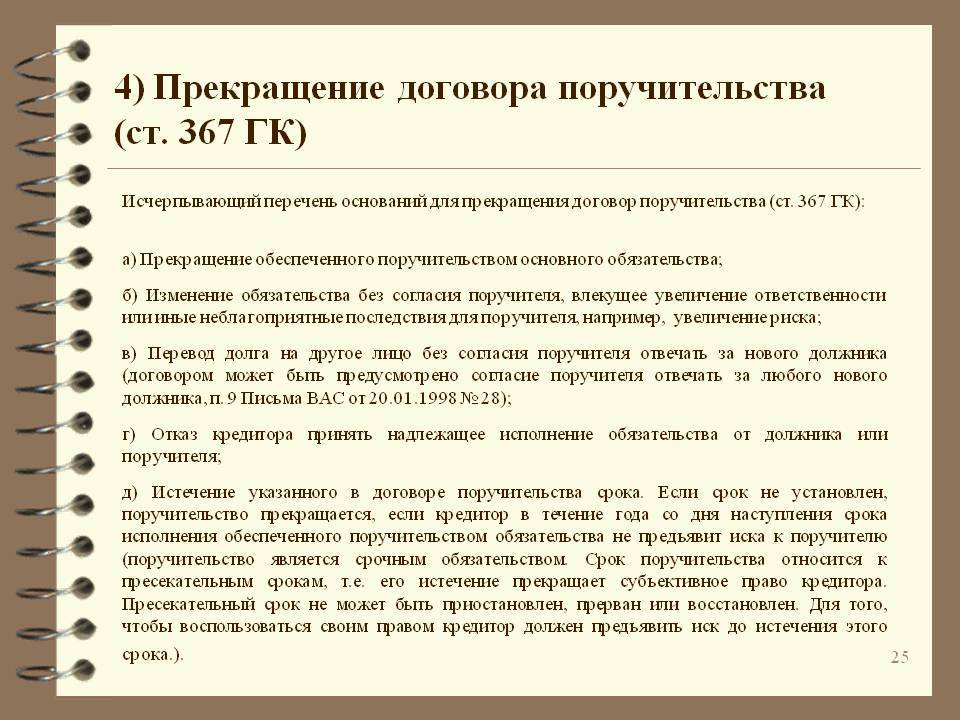

Расторгнуть договор поручительства. Варианты расторжения должны быть предусмотрены в тексте договора

Однако банковские юристы знают, как грамотно составить текст. И в большинстве случаев расторгнуть договор невозможно. Хотя, есть исключения:

- если без согласия поручителя заемщик перевел долг на третье лицо;

- если банк внес изменения в кредитный договор без ведома поручителя;

- если поручительство переоформляется на третье лицо;

- если истек срок, обозначенный в договоре.

- В ситуации, когда суд обязал поручителя погасить кредит, а финансовые возможности не позволяют это сделать, в качестве крайней меры рассматривается банкротство физического лица.

Итак, кредит поручитель взять может. Главное, чтобы его доходов хватило на оплату кредита с поручительством и своего нового. Но вообще, прежде чем оформить поручительство, следует тщательно взвесить все за и против и дать ответ на вопросы «Готов ли я в крайней ситуации платить кредит вместо заемщика и как это отразится на моем уровне жизни?»

Ответственность поручителя

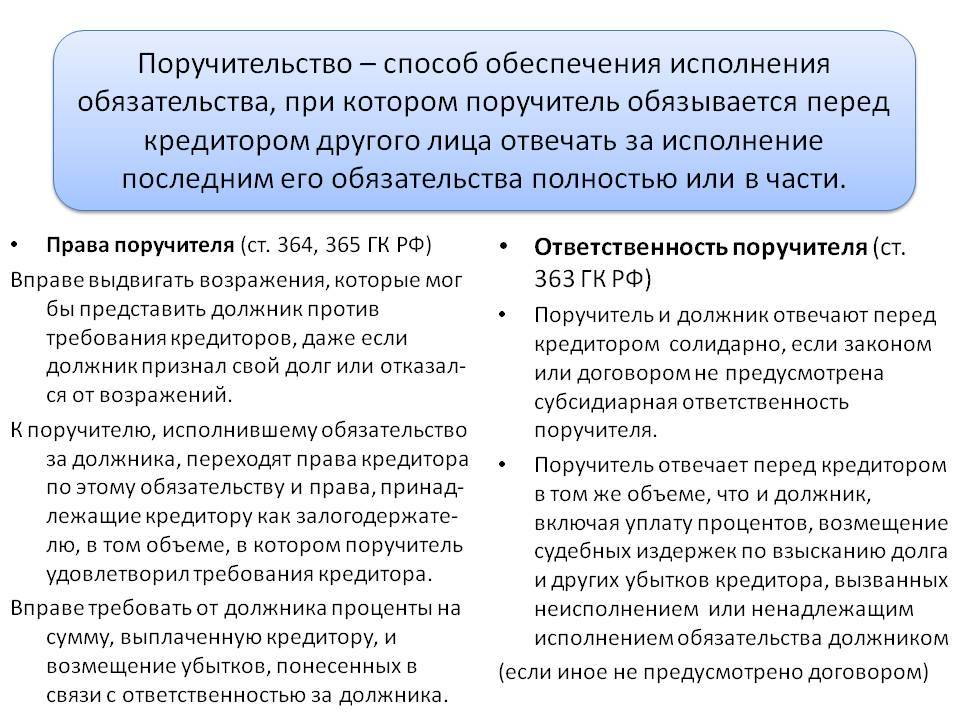

Поручитель решает все эти проблемы. Он, как следует из названия, ручается за добросовестность заемщика и за то, что долг будет выплачен полностью и в срок. И ручается не просто своим честным именем, а всем своим имуществом и деньгами. Фактически такой человек выступает запасным заемщиком в случае несостоятельности первого.

То есть быть поручителем – серьезнейшая ответственность. Выгод же очень немного, если только не рассматривать моральные преимущества. Степень его доверия к заемщику должна быть абсолютной, потому что в случае отказа последнего от обслуживания долга или невозможности это сделать вся полнота ответственности за возврат кредита переходит к нему.

При этом самовольно прекратить договор поручительства невозможно. Даже в случае ссоры с заемщиком уклониться от исполнения обязательств не получится.

Поручитель так же, как заемщик, предоставляет все требуемые для кредита документы, включая согласие на запрос своей кредитной истории. Кроме того, в стандартный набор документов для оформления договора на поручительство входят справки с места работы, включая справку о доходах, анкетные данные.

Для одобрения заявки кредитная история поручителя имеет небольшое значение и рассматривается больше как основание для допуска или отказа в допуске субъекта к поручительству. И если кредитной истории у него нет, ее формируют так же, как у заемщика.

Займ в микрофинансовой организации

Ранее этого пункта в договоре от микрофинансовой организации не было. Но в последнее время он появился. Многие МФО включают в договор кредитования графу, в которой нужно указать личные данные человека, способного поручиться за исполнение обязательств.

Безусловно, если это лицо не поставит свою подпись в документе, то договор считается не заключенным. Соответственно, поручительство не возможно. Но если подпись будет, то высока вероятность того, что поручителю придется расплачиваться за долги должника, если последний не будет платить.

Трудности при получении кредита поручителем

Вероятность получения кредита поручителем снижается и зависит от ряда факторов:

- сумма долга по кредиту, включающему в себя поручительство;

- величина кредита, который хочет взять поручитель;

- взаимное отношение суммы поручительства и суммы нового кредита;

- качество и регулярность выплат, совершаемых заемщиком;

- срок кредита и время, отведённое на его погашение;

- размер доходов.

Если, например, сумма долга велика, величина запрашиваемого кредита велика, а заемщик по кредиту, на который оформлялось поручительство, допускает регулярные просрочки по платежам, то тогда получить заем будет достаточно трудно.

Почему поручителю могут отказать в кредите

Отказы при оформлении кредита поручителю могут быть как стандартными, так и специфическими для поручительства. К основным можно отнести следующие:

- заемщик не стал в принципе рассказывать о факте поручительства, что выставляет его недобросовестным заемщиком в глазах банка, а потому снижает вероятность получения кредита почти что до нуля;

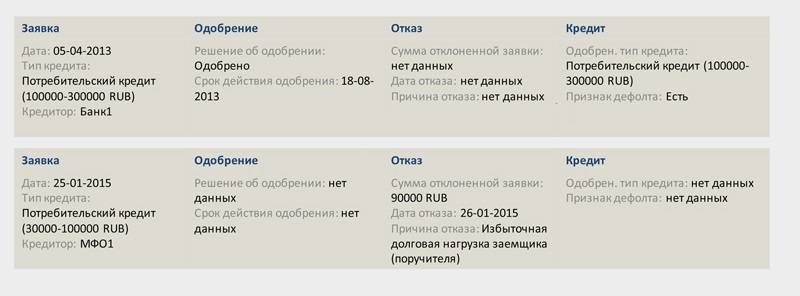

- кредит, по которому оформлялось поручительство, уже был погашен, но в кредитной истории это ещё не отразилось из-за задержки — таком случае достаточно принести в банк справку, которая подтверждает факт погашения кредита;

- доход недостаточно высок, чтобы и покрыть потенциальные долги по поручительству, и компенсировать долги по новому кредиту;

- у заемщика уже имеется оформленный кредит, который у него был ещё до поручительства;

- по кредиту, на которой оформлялось поручительство, имеются просроченные платежи.

Ошибки поручителей, которые хотят кредит

Главная ошибка, которую допускают поручители — они скрывают факт своего поручительства. Это делать ни за что нельзя. Банк может сделать простой и быстрый запрос в БКИ — и узнать все детали. И проблемой будет не само поручительство, а тот факт, что от кредитного учреждения скрыли важную информацию.

Ну и, конечно, при оформлении поручительства изначально нужно трижды убедиться в том, что заемщик имеет возможность выплатить свои обязательства по кредиту. Это одна из тех ситуаций, когда нужно соглашаться на услугу не по дружбе, а из более практичного расчёта и объективной взвешенной оценки ситуации.

Как увеличить вероятность одобрения заявки на кредит поручителю?

Чтобы повысить шанс получения кредита, настоятельно рекомендуется сделать следующее:

- дополнительно подтвердить свои доходы, приложив справку по форме 2-НДФЛ;

- погасить задолженности по кредиту с оформленным поручительством, если заемщик не может лично погасить эту задолженность;

- подать заявку в несколько банков;

- подумать, как можно дополнительно обеспечить свой кредит, например, заручиться поддержкой созаемщика или предоставить залог сопоставимой стоимости.

Как определяется вероятность выдачи кредита поручителю

Нет никаких принципиальных отличий в том, как банк рассматривает заявки заемщика и поручителя. Применяются ровно те же методики оценки кредитоспособности.

Главное, что принимается во внимание — это размер дохода. Это не единственный параметр, но если доход клиента таков, что запросто покроет и выплаты по кредиту, и потенциальные долги по поручительству, то тогда проблем не должно возникнуть.

Когда поручителю предпочтительнее всего подавать заявку на кредитование

Лучше всего подавать заявку в период, когда была закрыта текущая ссуда. Если есть возможность помочь заемщику с её закрытием, то лучше это сделать, это будет в своих же интересах. Также, если вы собираетесь тем или иным образом избавиться от поручительства (об этом будет написано чуть далее), то лучше сначала сделать это, а потом уже подавать заявку.

Во всех остальных случаях нет принципиальной разницы, когда вы подадите заявку, если все остальные обстоятельства будут в вашу пользу.

Причины отказов

Банк может отказать в кредите поручителю по разным причинам. Рассмотрим основные:

- Заемщик решил скрыть факт своего поручительства. Тем самым он свел к нулю свои шансы на кредит. У банков множество способов узнать достоверную информацию на этот счет. А предоставление ложной информации либо ее намеренное искажение и сокрытие делают заемщика неблагонадежным в глазах банка.

- Доход недостаточен для покрытия долга с поручительством и нового кредита. Ситуация усугубляется, если помимо поручительства, человек имеет свои непогашенные кредиты.

- Кредит, по которому было оформлено поручительство, погашен. Но в кредитной истории это не отражено. Иногда информация отражается с задержками. Решить вопрос просто – принести в новый банк справку о погашении кредита заемщиком.

- Кредит, по которому было поручительство, имеет просроченные платежи. Даже если суммы небольшие, весьма вероятен отказ.

Ответственность

Если согласились, теперь вы ответственное лицо перед банком. Договор составляется, базируясь на двух основных положениях ответственности, опираясь на законодательство:

- Солидарность;

- Субсидиарность.

Солидарность означает, что поручитель имеет аналогичную заемщику ответственность и обязан в случае некоторых обстоятельств выплатить долг, вместе с основной суммой еще проценты и штрафы.

По умолчанию в договоре имеется в виду солидарная ответственность, но, как уже было написано выше, поручитель по кредиту имеет право обратиться в суд, попытавшись избежать выплаты штрафов и процентов, тогда на нем останется субсидиарная ответственность.

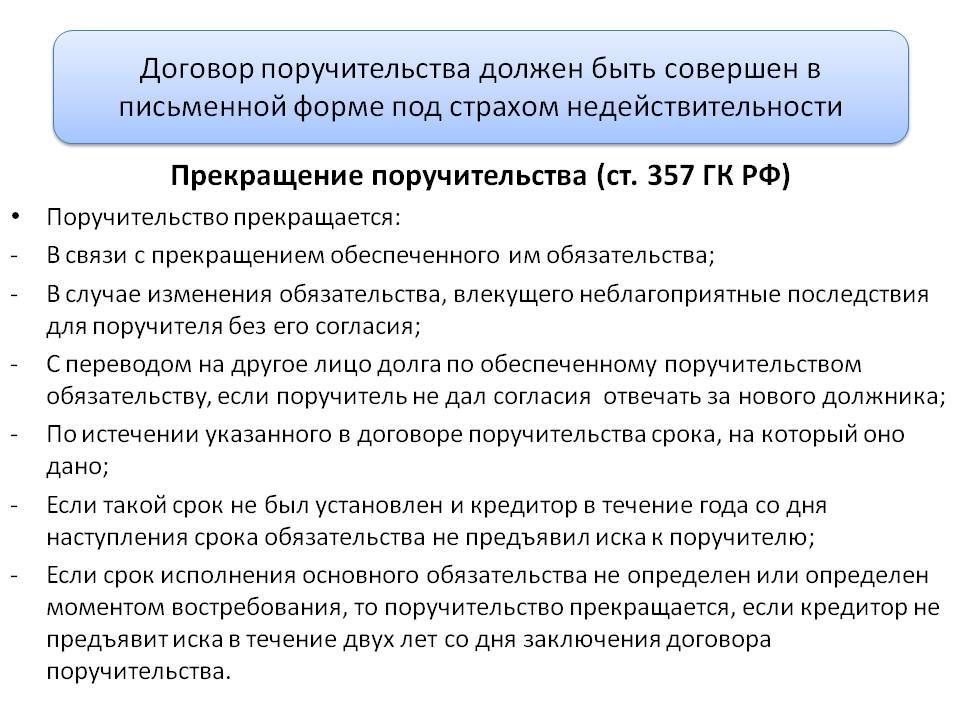

Как избавиться от поручительства

- Дождитесь полного погашения кредита заемщиком.

- Погасите займ досрочно вместо заемщика. Подобные моменты следует обговаривать совместно с ним. Досрочный возврат средств кредитору возможен после написания соответствующего заявления заемщиком. По желанию Вы можете документально закрепить способ возврата денег Вам от заемщика.

- Попробуйте расторгнуть соглашение о поручительстве. Способы расторжения обычно отражены в самом документе, но на деле такой договор крайне трудно расторгнуть. Однако опытные юристы выделяют случаи, когда попробовать стоит:

- заемщик перевел долг стороннему лицу без Вашего согласия;

- без Вашего ведома в кредитный договор внесены изменения банком;

- поручительство переоформляется на другого человека;

- срок поручительства, указанный в соглашении, окончен.

Зачем страховой компании КИ гражданина?

Часто люди задумываются о том, что будет, если отказаться от страховки, и испортится ли история. Причина их беспокойства – запрос данных в БКИ страховыми компаниями. Это заставляет прислушаться к словам банкиров о передаче сведений в бюро. Но на самом деле интерес страховщиков связан совсем с другим вопросом.

Они могут делать запросы, чтобы оценить благонадежность собственного клиента. Часто это связано с возможным мошенничеством по полисам КАСКО и другим страховым продуктам. Если банковский заемщик часто допускает просрочки, ему могут отказать в оформлении страхового полиса (даже не связанного с кредитованием), ведь у страховой компании есть свои риски по выплате возмещения.

По итогам проверки кредитной истории человека ему могут предложить особые условия страхования. Благонадежным клиентам страховые компании даже делают скидки 10-15% на свои услуги. Так что, ничего криминального в запросах страховщиков нет, их вовсе не интересует факт финансовой защиты ваших кредитов. Наоборот, иногда это помогает сэкономить на стоимости полиса.

Навязчивость

Большое количество отклоненных заявок в разные банки снижает кредитный рейтинг заемщика

Рассматривая заявку, кредитная организация в любом случае обратит внимание на частоту запросов и причины отказов. Собираясь оформить кредит, ограничьтесь 3-4 организациями. В какие банки можно подать онлайн-заявку на кредит ⇒

В какие банки можно подать онлайн-заявку на кредит ⇒

Если вам уже отказали 2 банка, значит есть весомая причина. Не нужно в отчаянии отправлять новые заявки в другие компании — это еще больше усугубит ситуацию. Подайте запрос в БКИ и проанализируйте все пункты своего досье, возможно не все данные отображены корректно.

Где бесплатно проверить свою кредитную историю ⇒

Как оформить поручительство

Для того чтобы оформить поручительство, необходимо выполнить следующие действия:

- Заполнить анкету по форме банка;

- Предоставить оригиналы документов;

- Дождаться одобрения кандидатуры;

- Прийти в указанную дату на сделку;

- Подписать договор поручительства.

Документы для оформления

Чтобы подтвердить свою надежность перед банком нужно предоставить:

- Анкету-заявление;

- Паспорт;

- Свидетельство о браке и/или рождении детей (при наличии);

- Справку о доходах (может быть по форме банка);

- Записи из трудовой книжки;

- Выписки по счетам из банка (по запросу);

- Правоустанавливающие документы на имущество (при залоговом поручительстве).

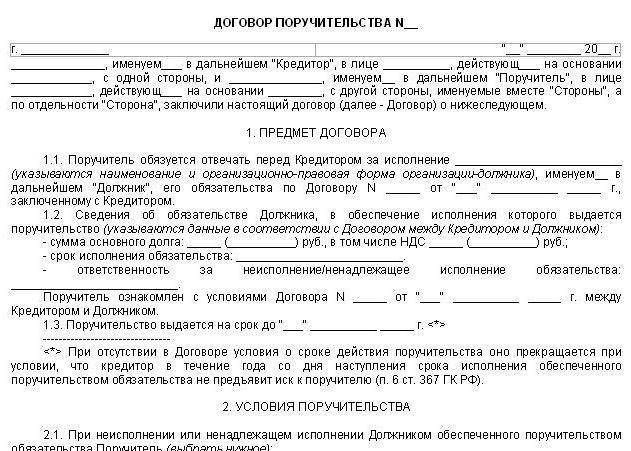

Договор

Перед подписанием договора по поручительству нужно внимательно изучить его содержание.

На что стоит обратить внимание:

- Условия по договору — почти всегда прописывается «нести солидарную ответственность по Договору №…»;

- Права поручителя;

- Обязанности поручителя;

- Ответственность сторон;

Договор может быть двухсторонним и трехсторонним в зависимости от условий кредитора. При имущественном поручительстве оформляется договор залога.

Поручительство

Если вы выступаете поручителем по чужому кредиту – вы несете по этому кредиту точно такую же ответственность, как и сам кредитополучатель. И может случиться так, что именно вам придется погашать чужой долг перед банком. Поручительство отображается в кредитной истории

Если вдруг вы сами решите взять кредит – банк обязательно учтет, что на вас лежит ответственность по чужому займу, и будет принимать этот факт во внимание при расчете вашей кредитоспособности. Конечно, это не значит, что кредит вам не дадут. Однако сумма доступных к заимствованию средств может оказаться меньше

С другой стороны, у поручительства есть и плюс: оно означает, что один из банков уже счел вас добропорядочным и надежным потенциальным плательщиком

Однако сумма доступных к заимствованию средств может оказаться меньше. С другой стороны, у поручительства есть и плюс: оно означает, что один из банков уже счел вас добропорядочным и надежным потенциальным плательщиком.

Поручительство – это очень серьезный шаг. Перед тем, как согласиться взять на себя ответственность по кредиту друга, знакомого или родственника, обязательно взвесьте все за и против. О правах и обязанностях поручителей мы подробно рассказывали тут

Письма

В банк поступило письмо, в котором находятся сведения о том, что один человек подтверждает платежеспособность другого человека, подавшего заявку на получение кредита. Гражданин думал, что он направляет обычное гарантийное письмо, а они ни к чему не обязывает. Далее кредит одобрили, а в ответном письме банк прислал согласие на поручительство.

Судом такая ситуация была расценена как составление письменного договора, потому что:

- В первом письме человек выражал намерения поручительства.

- Второе письмо от банка – это выражение согласия банковской организации на заключение кредитного договора.

Когда гражданин получит письмо от банка, то договор вступает в силу. Расторгнуть на досрочной основе можно только в суде.

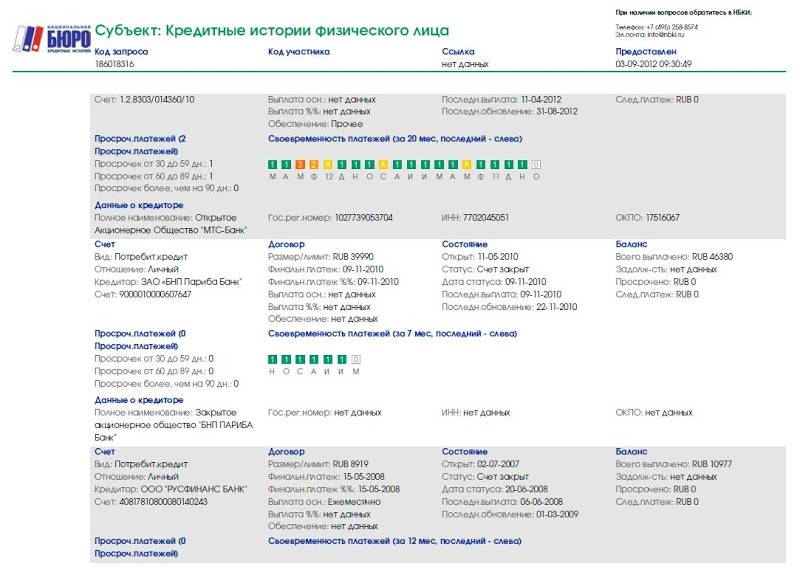

Кредитная история поручителя

Люди мечтают взять крупный кредит. Банки охотно их выдают, но ставят жесткие условия. Например, чтобы платить меньший процент, необходимо застраховаться в аккредитованной банком компании, и привести поручителя. Для этих целей, заемщики обращаются к родственникам или близким друзьям. Те, в свою очередь, соглашаются, и даже не подозревают, чем это может обернуться.

Особенности

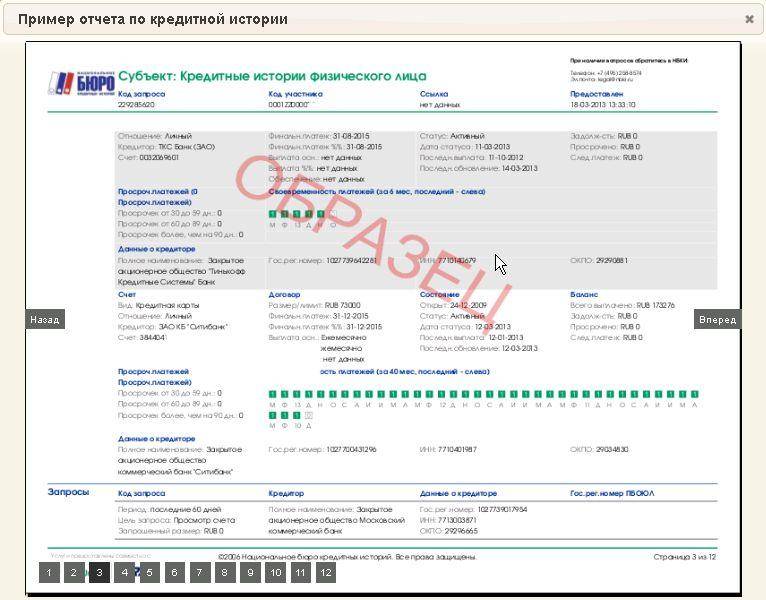

Кредитная история поручителя проверяется через БКИ службой безопасности банка. Поручитель полностью отвечает по кредиту, если основной заемщик прекратит вносить ежемесячный платеж.

Выдавая кредит заемщику, банк не знает о том, что, является ли он поручителем по другому займу или нет (подобной базы не существует). Банкиры считают, что есть определенный риск в том, что заемщик не сможет выдержать кредитную нагрузку и не выполнит финансовые обязательства перед третьей стороной.

Банки требуют поручителей при ипотеке и больших потребительских кредитах. Многие кредитные организации, все реже прибегают к такой схеме. Это связано с желанием банкиров как можно быстрее выдать клиенту деньги, и не обременять себя трудоемким процессом, связанным с огромной конкурентностью.

Прежде чем дать согласие на поручительство необходимо выяснить:

- О какой сумме идет речь. Обычно банки требуют поручителей на крупные суммы.

- Срок, на который берется кредит. Если это ипотека, оставаться поручителем можно до 30 лет.

Минусы

- Большая сумма кредитов. Поручителю стоит подумать сможет ли он в случае чего, все выплатить самостоятельно.

- Большой срок кредитования. Поручителю придется переживать о том, как хорошо знакомый выполняет финансовые обязательства.

- Ответственность перед кредитором. На поручителя можно подать в суд и при помощи судебных приставов, арестовать имущество.

- Долг основного заемщика можно переуступить третьим лицам. Соответственно, это коснется и поручителя. Большие суммы никто не прощает.

Продумываем ситуацию заранее

Если вы обращаетесь за ипотекой, поинтересуйтесь у менеджера, стоит ли привлекать к сделке поручителя. В большинстве случаев это необязательное условие. К тому же, человек с плохой историей окажет крайне негативное влияние на решение банка. Как правило, поручительство необходимо при недостаточном доходе заемщика или на период отсутствия залога, к примеру, пока строится квартира.

Что делать, если в вашем окружении нет поручителя с хорошей кредитной историей, а предоставить обеспечение по ипотеке нужно:

- уменьшите сумму запрашиваемого кредита;

- заявите о желании приобрести страховой полис, ведь его наличие снижает риски кредитора;

- предложите оформить в залог имеющеюся недвижимость или автомобиль;

- обратитесь с заявкой на ипотеку в более лояльный банк.

Предоставление дополнительного залога способно полностью заменить поручительство. Конечно, у клиента возникнут расходы на оформление оценочного отчета и подготовку документов, но искать поручителя не придется. В этом случае получатель кредита рискует собственным имуществом, при неуплате долга оно будет реализовано в счет погашения ипотеки.

Заключение

Цели взятия кредита самые разные. Их берут для покупки крупных и ценных веществ, на образование, путешествия. При этом вовремя платить могут далеко не все.

Разумеется, что кредитная история влияет на получение кредита. При этом она влияет как положительно, так и отрицательно. Заемщик, который испортил свою историю, подавал ходатайство о списании долгов, не сможет получить средства в крупном банке – кредиторе.

Кредиты помогают очень многим, но нужно не забывать о наличии у каждого кредитной истории – визитной карточки в любое кредитное учреждение. Она должна быть всегда без темных пятен, чистая.