Что значит отрицательная ставка по вкладу? Как считать проценты?

Российский Банк увлеченно изучает, какие возможности открылись бы с введением отрицательных ставок по валютным вкладам, признала во вторник Елизавета Данилова. Елизавета занимает должность директора департамента по финансовой стабильности в ЦБ. В кулуарных разговорах на конференции Fitch-Ratings Данилова призналась: данные предложения уже выдвинуты крупными банками, которым приходится в ущерб собственным интересам размещать за границей собранные в нашей стране денежные средства.

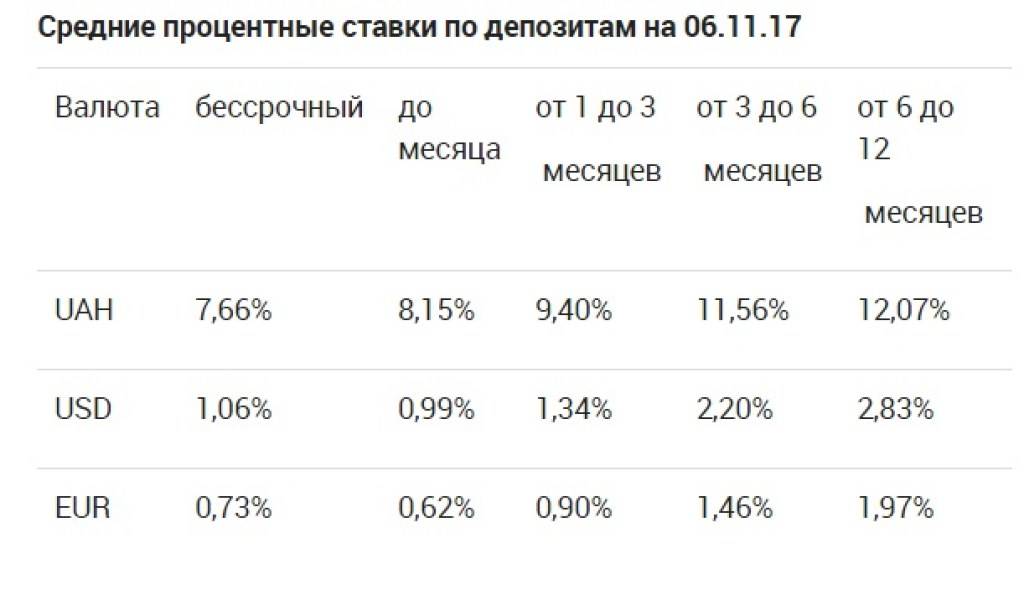

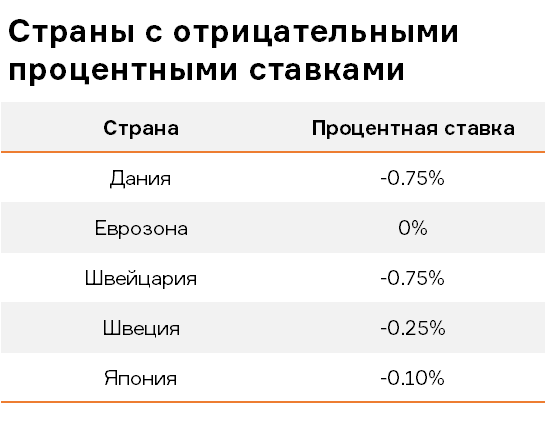

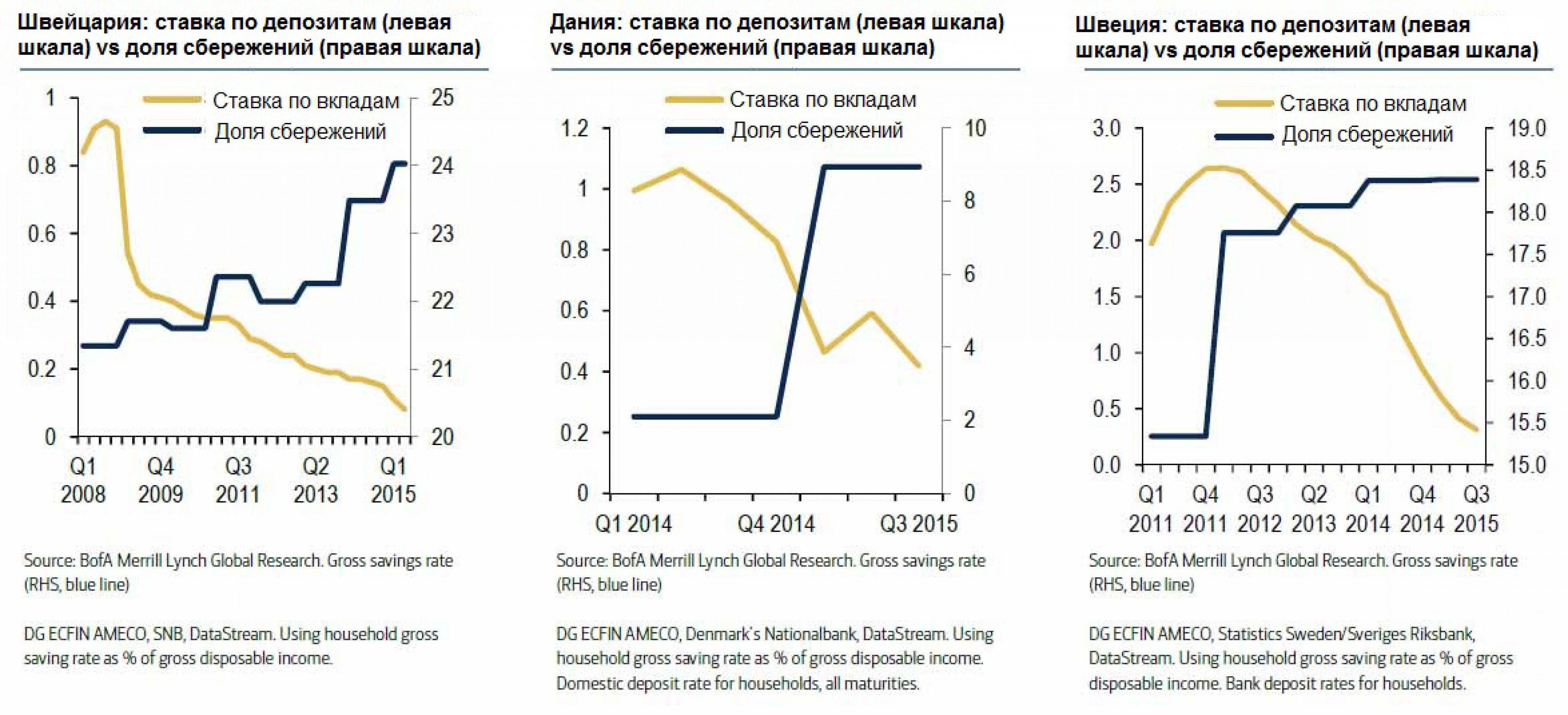

Отрицательные ставки стали нормой для еврозоны, кроме того они распространены в Дании и Японии, Швейцарии, Швеции. Российские банки стремятся к ним, держа несколько лет подряд ставки по евровым депозитам максимально близкими нулю (0,01%). Российское законодательство не дает банкирам установить отрицательное значение, в отличие от возможностей в банках соседних стран.

Среди россиян повелось держать пятую часть собственных сбережений в виде валюты. Банк России собрал эту статистику, исследуя успешность предпринятых мер по девалютизации балансов в банках. Население старается сохранять валютные сбережения, предпочитая долларовые или евровые вклады, которые занимают пятую часть всех накоплений. Такие вклады не приносят процентов, но их предпочитают сохранять на случай зарубежных путешествий, турпоездок. Незначительные процентные ставки позволяют без сожалений тратить вклад в любой момент, когда это становится необходимым.

Перспективы России в текущей ситуации

При недостатке спроса внутри страны избыточный капитал ищет объекты для инвестиционных вложений за границей. Так, Иран после снятия санкций в 2016 году залили дешевыми деньгами, которые не могли найти себе применение в европейской или американской экономике. Правда, позднее из-за резкой перемены курса в США произошел обратный отток капитала.

Сейчас в похожей ситуации находится Россия. Приток зарубежных инвестиций сдерживается западными санкциями. В то же время инвестиционный и потребительский спрос устойчиво растет, до отрицательных ставок нам далеко.

По сообщениям Банка России, экономическая активность восстанавливается быстрее, чем ожидалось. Темпы роста внутреннего спроса в широком круге отраслей существенно опережают возможности расширения предложения. В середине июня 2021 года принято решение повысить ставку до 5.5%, сразу на полпроцента.

Условия для инвестирования в текущий момент складываются весьма благоприятные. Из-за санкционной политики для западных инвестиций оказались перекрыты наиболее конкурентоспособные сектора экономики – нефтегазовая промышленность, оборонный комплекс, энергетика, крупные банки. В случае отмены санкций перспективы выглядят весьма обнадеживающими, Россия вправе рассчитывать на большой приток дешевых капиталов.

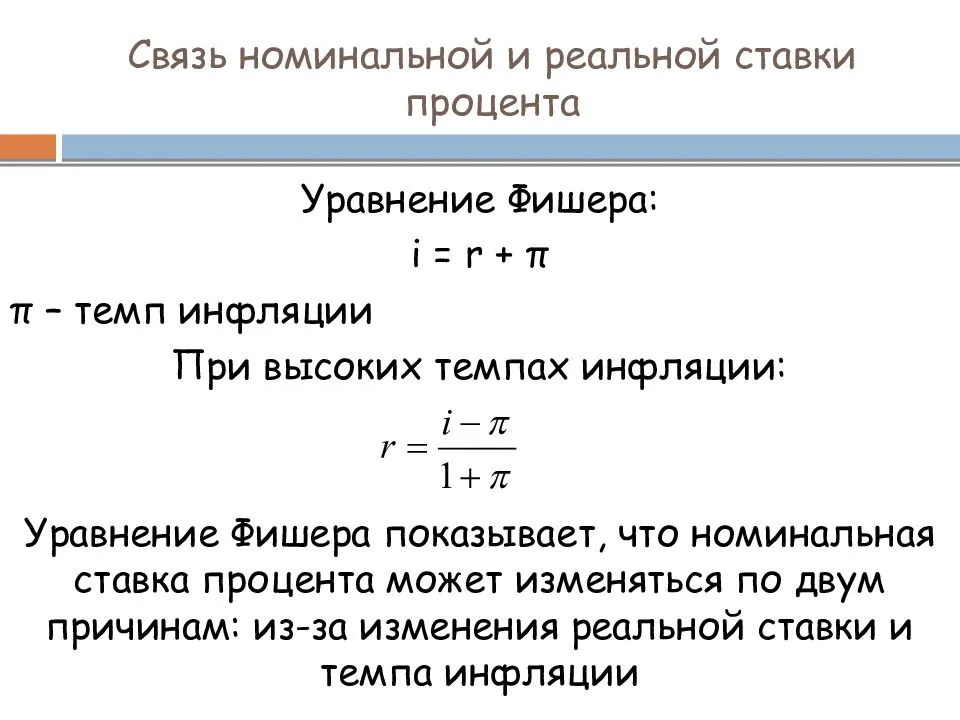

Что такое номинальная процентная ставка по вкладу?

Номинальная депозитная ставка – это то значение номинального дохода, который получит вкладчик после установленного договором срока. Именно ее указывают банки при привлечении клиентов на размещение вкладов. Она не отражает реальный доход вкладчика, который он получит с учетом обесценения денег (или инфляции) и иных расходов. Таким образом, номинальный процент по вкладу определяется несколькими составляющими:

- Реальной процентной ставкой.

- Ожидаемым темпом инфляции.

- Иными расходами вкладчика, включая НДФЛ на разницу в превышении ставки от ставки рефинансирования, увеличенной на 5 п.п.) и проч.

Из всех составляющих наибольшие колебания показывает темп годовой инфляции. Ее ожидаемое значение зависит от исторических колебаний. Если инфляция стабильно показывает невысокие значения (0,1-1%, как на Западе или США), то и в будущие периоды она закладывается на примерно том же уровне. Если государство переживало высокие показатели инфляции (например, в 90-х гг. в России этот показатель достигал 2500%), то и на будущее банкиры закладывают высокое значение.

Глобальные последствия

Если говорить о глобальных последствиях, можно предположить, что банки начнут терять клиентов. И это связано, в первую очередь, с отрицательными ставками по депозитам. Зачем терять деньги, когда можно просто держать их под подушкой? Вклад с отрицательной ставкой не защищает от инфляции, поэтому целесообразность депозита вообще отсутствует.

Впрочем, здесь европейские центробанки тоже ведут работу. Разговоры о полном запрете наличных расчетов уже ходят – если все деньги будут у банков, то людям не останется ничего другого, кроме как принять их условия игры. Отрицательные ставки по кредитам могут привести и к таким печальным последствиям.

Что такое отрицательные процентные ставки?

Отрицательные процентные ставки – это когда процентная ставка центрального банка опускается ниже 0 процентов. Они могут исходить с двух разных сторон: доходность облигаций и казначейских ценных бумаг может стать отрицательной, как и ставка по федеральным фондам, главный рычаг, центральных банков.

Стоимость заимствования является ориентиром для других ставок в экономике. Когда государство голосует за ее повышение, становится дороже брать кредиты, что замедляет экономический рост. Когда чиновники решают снизить ее, кредит становится менее дорогостоящим, продвигая экономику вперед и действуя как стимул для роста.

Государственный долг в некоторых странах с развитой экономикой уже сейчас торгуется на отрицательной территории, таких как Германия, Франция, Дания и Нидерланды. Они также когда-то были ниже нуля в Бельгии.

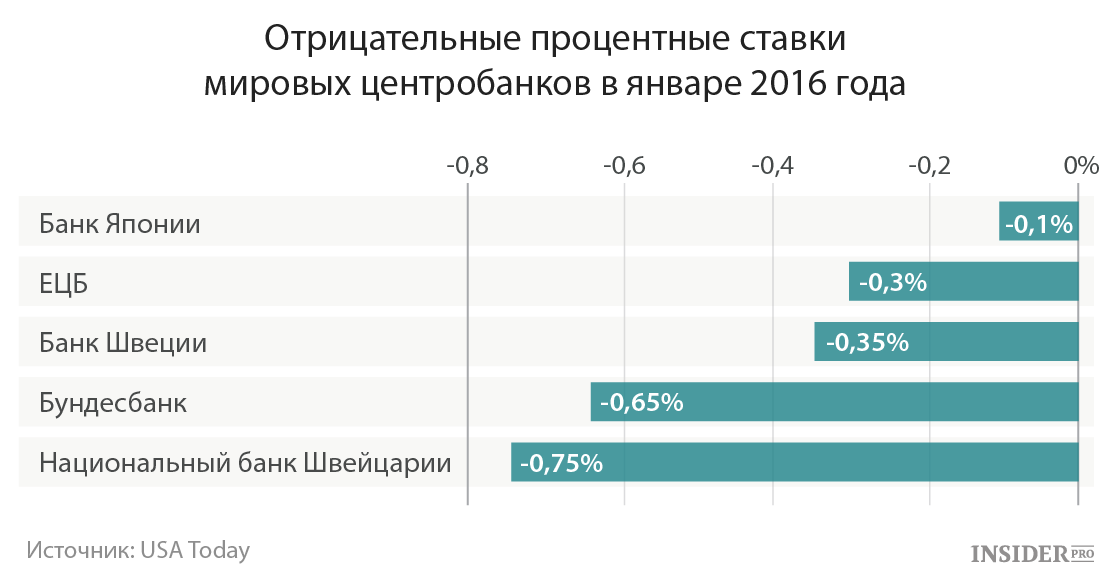

Между тем, Riksbank of Sweden, старейший центральный банк в мире, был одним из первых, кто ввел так называемую отрицательную процентную ставку, когда в 2009 году объявил, что будет взимать с банков плату за хранение наличности. Технически, однако, центральный банк Дании в 2012 году стал первым, кто снизил ключевую процентную ставку ниже нуля. Сегодня процентная ставка Европейского центрального банка (ЕЦБ) по депозитам составляет минус 0,5 базисных пункта, а краткосрочная целевая процентная ставка Банка Японии составляет -1 базисный пункт.

Riksbank of Sweden.

«Отрицательные ставки были одним из нетрадиционных инструментов политики, используемых после глобального финансового кризиса», – говорит Дэвид Лебовиц, исполнительный директор и стратег по глобальным рынкам в J.P. Morgan Asset Management. «Если вы посмотрите на любой традиционный учебник по доходам, там нет упоминания об отрицательных процентных ставках. Это был эксперимент в течение последнего десятилетия, в котором основными игроками были такие люди, как ЕЦБ и центральный банк Швеции».

Повышение объемов депозитных счетов

Когда происходит увеличение объема депозитных счетов, это в свою очередь понижает и обесценивает сами деньги реальные процентные ставки уходят в минус. Кроме этого, отрицательные процентные ставки оказывают понижающее влияние на доходность бумаг, которые  обращаются на фондовом рынке и многие из них имеют уже и минусовую доходность.

обращаются на фондовом рынке и многие из них имеют уже и минусовую доходность.

Примерно четвертая часть от всего общего объема государственных облигаций в ряде стран Европейского Союза сегодня наблюдают отрицательную доходность. Австрия, Финляндия, Германия и Швейцария размещают государственные облигации с отрицательной доходностью. Исходя из этого, становится совершенно понятно, что на фоне бумаг Европейского значения, казначейские облигации со стороны США выглядят очень привлекательно. Резервная система США своей политикой довела многочисленные банки Америки до того, что они оказались в минусе и по депозитным счетам и по кредитным операциям. Многие из этих банков являются инвестиционными. Для

капитализма XXI века главным стало перепроизводство денег, особенно в западных странах.

При таком явлении, как перепроизводство товаров, можно наблюдать падение стоимости товаров, а если происходит производство денег, то тогда они обесцениваются. Когда процентные ставки уходят в минус – это является проявлением падения цен на деньги.

Если деньги могут правильно функционировать, то есть выступать в качестве средства обмена, то тогда не будет вызвано явления отрицательных процентов. Вследствие этого не будет угрозы дефляции. Но на самом деле деньги перестали обслуживать реальную экономику, и настоящие потребности общества.

Некоторые экономисты придерживаются того мнения, что деньги и капитализм все еще живут, но находятся в крайне критическом состоянии. С целью того, чтобы их реанимировать предлагаются различные методы. Так например в США, звучат призывы к тому, чтобы федеральный резерв смог установить отрицательные процентные ставки по депозитным счетам, также само как это сделали в свое время центральные банки в таких странах как Швейцария, Дания, Швеция и некоторые страны Европейского союза и его Центральный Банк.

Кто-то из экономистов считает, что достаточно ограничиваться тем, чтобы в минус ушли некоторые реальные процентные ставки. Для этого необходимо в качестве главной цели кредитной политики, сделать инфляцию, создавая все условия для неё.

необходимо в качестве главной цели кредитной политики, сделать инфляцию, создавая все условия для неё.

Однако какие бы усилия не прилагались можно сделать вывод, что даже при большом желании федеральная резервная система очень слабо может воздействовать на уровень инфляции, а также на общую экономическую ситуацию. Если экономика запада предпримет какие-то кардинально другие изменения, то тогда состояние экономики уже не будет таким как принято в условиях капитализма.

Мы коротко рассмотрели что такое процентная ставка по вкладам, экономическую составляющую этого понятия, факторы влияющие на размер процентной ставки, исторический фон, а также такое явление, как отрицательные процентные ставки и перепроизводство денег. Оставляйте свои комментарии или дополнения к материалу.

Эффект низкой процентной ставки

Государство меняет процентную ставку, и так регулирует экономику в последние двести лет. Этот мощный инструмент находится в руках уполномоченных органов, в качестве которых обычно выступают центральные банки. В США функции центрального банка выполняет Федеральная резервная система.

Возможность свободно манипулировать процентной ставкой появилась в результате перехода к бумажным деньгам и безналичным расчетам. Государство всегда в состоянии добавить («впрыснуть») в экономику нужный объем денежной массы.

Изменением ставки добиваются более равномерных и устойчивых темпов экономического развития. В период ажиотажного рыночного спроса экономика перегревается, повышение ставки помогает избежать сваливания в кризис из-за поглощения всех наличных ресурсов. Во время спада для оживления экономической деятельности прибегают к снижению.

Понижением ставки стараются решить следующие задачи:

- Удешевление кредитов для стимуляции потребительского спроса, инвестиций в производство и роста занятости

- Девальвация национальной валюты для активизации экспорта

- Поддержание инфляции на целевом уровне

Последний пункт стоит осветить подробнее. Хотя на бытовом уровне рост цен у нас энтузиазма не вызывает, экономике небольшой уровень инфляции полезен. В условиях снижения цен на товары и услуги (дефляции) население предпочитает делать больше сбережений и откладывать покупки на потом – это получается выгоднее для семейного бюджета.

Возникает опасная проблема для экономики – ловушка ликвидности. Предприятия снижают цены, потребители реагируют отложенным спросом в ожидании еще большего снижения, и так по замкнутому кругу в сторону дальнейшего падения.

По этой причине мировые регуляторы следят, чтобы инфляция на приемлемом уровне постоянно присутствовала, ведь это признак здоровой экономики.

Что такое процентная ставка? какие виды ставок существуют

Прежде чем мы перейдем к поискам ответов на озвученный в теме статьи вопрос, давайте разберемся, что такое процентная ставка и какие бывают виды этих самых процентных ставок.

Процентная ставка — это определенный процент, под который кто-то кого-то кредитует или дает деньги в долг. Да-да, это имеет непосредственное отношение к кредитованию. Даже процентная ставка по депозиту — это тоже кредитная ставка. Только в роли заемщика выступает банк, а вкладчик будет выступать кредитором. Вот только в этом случае банк не отчитывается перед нами на какие нужды пойдут эти средства.

Рынок банковских услуг предоставляет целый комплекс процентных ставок для различных видов вкладов. Давайте попробуем в них разобраться?

- К первой группе можно отнести ставки с учетом их законодательного обеспечения. Существуют регулируемые (например, ставка рефинансирования) и нерегулируемые.

- Проценты по ставкам могут быть постоянными (фиксированными) или плавающими. Плавающие ставки устанавливаются банками на конкретные кредитные сделки, что позволяет снизить кредитные риски.

- Другим видом являются рыночные ставки. Они бывают двух подвидов: аукционные (устанавливаются с помощью аукционных торгов) и банковские. Кстати, именно к этой группе относят проценты по депозитам и кредитам. Это ставки на расходные и поступающие активы, которые формируются путем предоставления займа или привлечения вкладчиков. Проценты по депозитным и кредитным договорам делятся на те, которые предоставляются физическим или юридическим лицам.

- Существуют еще межбанковские процентные ставки (процент, под который коммерческие банки дают деньги в долг другим коммерческим банкам); процентные ставки с учетом риска, ставки с учетом инфляции и другие.

Эта тема довольно обширна и потянет на отдельную статью, а в рамках этой статьи мы с Вами разобрали лишь простейшую их классификацию.

Процентная ставка по вкладам. Факторы, влияющие на ее формирование

Клиент и банк составляют договор о предоставлении банковских услуг (в данном случае — депозитный договор). По депозитным договорам предметом выступает сама сумма, которую одна сторона кладет на счет (клиент) и проценты, которые будут выплачиваться второй стороной (банком) за использование денег.

Процентных ставок существует ровно столько, сколько и видов вкладов. В каждом банковском договоре, который касается вложения и сохранности денежных средств, прописываются данные о специфике вклада и сумме, которая будет ежемесячно начисляться клиенту за проявленное им доверие. В нашем случае — процентная ставка и есть та сумма, которую банковское учреждения берется выплачивать вкладчику за пользование его финансовыми средствами.

Но знаете ли Вы, откуда появляются именно эти цифры в депозитных договорах?

Проценты насчитываются в зависимости от ряда факторов, которые всегда имеют влияние на депозитные отношения. Среди них можно выделить следующие:

- Ставки рефинансирования в государстве. Чем выше эта самая ставка, тем выше будут проценты по депозитам в коммерческих банках. Но в свою очередь, это влечет за собой и негативные последствия — удорожание кредитов, т. е. повышение ставок по кредитам. Для сравнения приведу Вам следующие показатели. В России ставка рефинансирования — 8% (на 07.10.14), в США — 0,25, в ЕС — 0,05, а в Швейцарии — аж, целых 0%!

- Общее состояние экономики. Учитывается уровень инфляции, наличие ресурсов у банков и внешние займы, взятые государством. У экономически стабильных государств самые низкие ставки.

- Сроки по депозитному договору. Чем дольше срок вклада, тем выше будут проценты.

- Положения финансового учреждения на рынке банковских услуг. У самых стабильных и надежных банков обычно самые высокие проценты.

- Вид вклада. Депозитная ставка устанавливается в зависимости от условий договора.

- Валютная составляющая. Вклады в иностранной эскавэ (СКВ — свободно-конвертируемая валюта) имеют ставку всегда больше.

Проценты по вкладам — величина не статичная. Она меняется при наличии согласия на это с обеих сторон депозитного договора. Изменение в одностороннем порядке (в данном случае — банком) приравнивается к нарушению условий договора и является основанием для юридической ответственности. Иными словами, банк не имеет права (в одностороннем порядке) изменить процентную ставку до истечения срока договора.

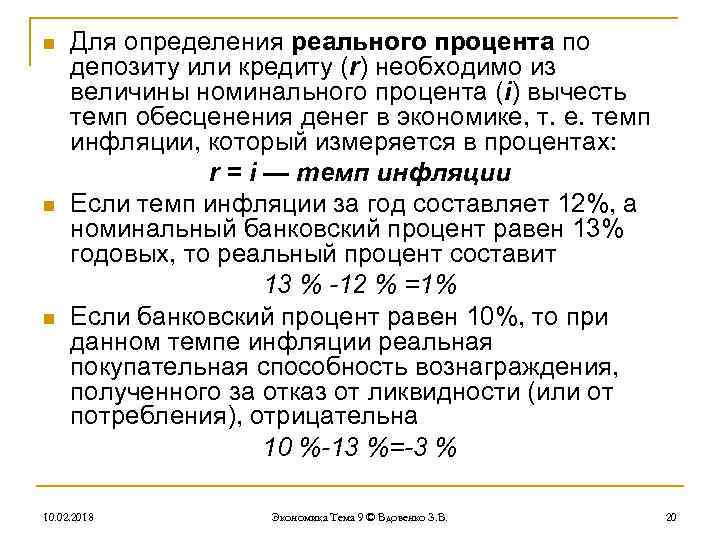

Как рассчитать реальную процентную ставку по вкладу?

Чтобы начать расчет, нужно определить все расходы вкладчика. К ним относятся:

- Налог. Для вкладов действует налог на доход физлиц 13%. Он применяется, если номинальный процент по рублевым вкладам будет выше СР на 5 п.п. (до 31.12.2015 г. действует условия, что НДФЛ будут облагаться вклады со ставкой выше 18,25%). Начисленный налог будет автоматически вычтен банком при выдаче накопленной суммы вкладчику.

- Инфляция. С ростом суммы накоплений растет и цена на товары и услуги. По состоянию на май 2015 года инфляция оценивалась на уровне 16,5%. На конец года ее прогнозируемое значение оценивается в 12,5% (с учетом стабилизации экономической ситуации).

Рассмотрим пример 1.

Вкладчик успел в начале года разместить 100 тыс.руб. под 20% годовых на 1 год без капитализации с выплатой процентов в конце срока. Рассчитаем его реальный доход.

Номинальный доход (НД) составит:

Реальный доход:

Таким образом, вкладчик увеличил свое благосостояние фактически всего на 4 772 руб., а не на 20 000 руб., как было заявлено банком.

Рассмотрим пример 2.

Вкладчик разместил 100 тыс.руб. под 11,5% годовых на 1 год с выплатой процентов в конце срока вклада. Рассчитаем его реальную прибыль.

Номинальная прибыль составит:

Налог=0, т.к. процентная ставка ниже СР+5 п.п..

Таким образом, в этих условиях покупательная способность накоплений вкладчика оказалась отрицательной. Он не только не смог приумножить сбережения, но и потерял часть.

Выводы:

- Стоит всегда просчитывать свой реальный доход при вложении средств во вклады.

- Вкладывать средства нужно под процент, выше уровня инфляции. В противном случае, рост накоплений не будет успевать за ростом цен.

- Не стоит доверять банкам, предлагающим сверхвысокий процент. Это свидетельствует о его плохом состоянии.

Бесполезно

2

Занятно

3

Помогло

9

Риски для рынка недвижимости

Когда банковские вклады становятся убыточными, многие инвесторы начинают искать другие способы хранения средств. Банковский депозит – низкорисковая инвестиция, аналогов которой мало. Недвижимость – один из них. Уход инвесторов с рынка капитала на рынок недвижимости часто приводит к надуванию пузыря. А в случае с отрицательными ставками по ипотеке работает и другой фактор: число желающих приобрести жилье под минусовой процент будет расти.

В 2019 рынок недвижимости Дании показывает положительную динамику – в Копенгагене рост составляет 12.4% (данные Deloitte). Но это свидетельствует как раз о надувании ипотечного пузыря, когда люди решают, что наступил идеальный момент для покупки желанного жилья.

Зачем нужны отрицательные ставки?

Эксперты в области экономики считают применение отрицательных процентных ставок средством для роста национальной экономики, одним из механизмов вывода закредитованных до предела экономик государств из кризиса.

Процентная ставка, под которую центральный банк страны выдает более мелким банкам деньги для распространения внутри экономической системы, непосредственно влияет на инфляцию. Если в ЦБ вернулось денег больше, чем было выдано изначально, значит, эта разница была изъята из экономического оборота, денег становится меньше на эту разницу, деньги дорожают. В случае отрицательных процентных ставок денег в ЦБ возвращается меньше выданных средств, а значит, происходит вливание дополнительных денежных средств в национальную экономику, соответственно деньги подешевели, и как следствие увеличилась инфляция, выросли цены. Таким образом, происходит регулирование курса валюты, роста цен.

Внедрение отрицательных ставок, по мнению экспертов, является хорошим стимулом для развития среднего и малого бизнеса, расширения производства. Но только в том случае, если в стране стабильный курс национальной валюты и нет массового оттока денег в другие страны.

При введении политики отрицательных процентных ставок (ПОПС) очевидным становится то, что деньги выгоднее хранить в виде наличных средств, а не в виде вкладов (т.к. приходится самому клиенту доплачивать за сохранность своих средств банку). Поэтому одним из последствий такой политики является возможная отмена наличного оборота. Но необходимо помнить, что это не шаг в сторону прогресса, а способ выйти из кризиса.

Ситуация в мире

Для сравнения можно рассмотреть текущие процентные ставки, которые действуют на территории различных государств. Так в России депозитные ставка составляет 11 %. Ещё выше показатели на территории Молдовы, где цифры варьируется в пределах 19 %. Самая высокая процентная ставка по депозиту действует в Беларуси – 25 %. Что касается европейских государств, то Центральный банк Евросоюза предусматривает -0,4 %. На территории Швеции действует 1,1 %. И самая низкая депозитная ставка составляет -0.1 %, что предусмотрено на территории Японии.

Важно! Единственное, что необходимо знать об отрицательных валютных ставках, это то что вкладчик платит деньги банку за то, что он принял на хранение его валюту. При этом совсем не важно, будет ли финансовая организации пользоваться вложенными деньгами

Условия депозитных вкладов

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты:

- процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета;

- условия досрочного закрытия или пролонгации.

Валюта депозита

На современном этапе большинство финансовых учреждений предлагают открыть депозитный счет в денежных единицах разных государств. Процентные ставки зависят от того, в какой валюте депозит. Как правило, валютные продукты дешевле рублевых, но считается, что так можно застраховать деньги от инфляции и валютных скачков. Положить на депозитный счет можно средства в одной валюте или в нескольких одновременно (мультивалютный вклад).

Ставка процента по депозитам

Ставки могут колебаться в большом диапазоне. Не стоит гнаться за слишком выгодными предложениями, поскольку они рискованные, а страховка, выплачиваемая при банкротстве банка, покроет лишь сумму, не превышающую 1400000 рублей. Согласно предписанию ЦБ РФ проценты на размещенные средства начисляются ежедневно. Они могут прибавляться к самому вкладу, участвуя в дальнейшей капитализации либо выплачиваться отдельно в определенный период времени. При выборе вклада «до востребования» ставка депозитного процента устанавливается на минимальном уровне.

Как начисляются проценты по депозитам

В зависимости от вида вклада и преследуемых целей разнится и начисление процентов по депозиту. Оно может происходить с капитализацией или без нее и выплачиваться или добавляться к основным денежным средствам:

- в определенный период времени (декада, месяц, квартал и пр.);

- в конце срока размещения.

Срок размещения депозита

Все депозитные предложения условно можно разделить на бессрочные и срочные. В первом варианте срок депозита не устанавливается (вклады «до востребования»). Срочные вклады подразумевают заключение договора на определенный период времени. Он может устанавливаться в любых временных рамках: дни, месяцы, годы. Такие вклады можно разделить на:

- краткосрочные (до 12 месяцев);

- среднесрочные (12-36 месяцев);

- долгосрочные (от 36 месяцев).

Стоит отметить, что потребитель в любой момент может забрать необходимые ему деньги, но тогда он теряет проценты. Некоторые банки предлагают клиентам лично определить срок, на который им комфортно разместить денежные средства. Это так называемый индивидуальный срок депозита. Он хорош тем, что потребитель сам выбирает то время, когда ему нужны будут деньги и получает с этого прибыль.

Можно ли пополнять депозит

Выделяют вклад с возможностью пополнения и без. К числу пополняемых стоит отнести известный уже «вклад до востребования». Взносы разрешаются вне зависимости от времени. Касаемо срочных вкладов, то их подразделяют на:

- сберегательные. Созданы для накопления денег и не подразумевают дополнительных взносов.

- накопительные. Предназначены, чтобы была возможность собрать деньги для большой покупки. Их можно пополнять на любую сумму (некоторые банки могут устанавливать лимиты), а проценты начисляются на общую сумму. Как правило, такие предложения реализуются в рамках комплексных программ (например, накопить на строительство квартиры и пр.), однако такие депозиты имеют меньший процент в сравнении со сберегательными вкладами, поскольку банк не может знать, какая сумма в итоге будет на счете и поэтому не рискует, выставляя большую процентную ставку.

Банки предлагают пополняемые депозиты с возможностью частичного снятия, но в таких продуктах четко оговаривается договором размер неснижаемого остатка. Клиент может неоднократно снимать часть денежных средств и пополнять счет обратно, но базовая сумма должна быть постоянной. Процентные ставки таких предложений ниже, но они никак не влияют на возможность снятия или пополнения счета.

От чего зависят процентные ставки по вкладам и что больше всего влияет на них?

Основных причин, из-за которых банк идет на изменение процентных выплат несколько:

- Во-первых, это кредиты, которые являются основой в определении прибыльности банка. Таким образом, спрос населения на кредиты является основополагающим для процентной ставки.

- Во-вторых, спрос населения на вклады растягивает и снижает возможную выплату процентов от самых разных (казалось бы) банков.

- В-третьих, на изменение ставок по депозитам, конечно же, влияет высокий уровень конкуренции среди банков. Чем больше банков, тем больше разрыв в предлагаемых вкладчикам цифрах. Здесь нужно так же заметить, что чем больше в стране банков, тем выше средний показатель процентной ставки по депозитам и ниже по кредитам.

Еще один немаловажный фактор, от которого зависит депозитная ставка — это начисляемый процент. Как Вы знаете, проценты бывают простыми (начисляются по истечению срока договора) и сложными (начисляются ежемесячно/ежеквартально и реинвестируются). Ставка у депозита со сложным процентом, будет всегда несколько меньше, чем у вклада с простыми процентами. При других одинаковых условиях.

Процесс изменения депозитных ставок тесно связан с общеэкономической ситуацией, инфляцией и уровнем ликвидности банковской системы. В условиях нестабильности и с целью подогреть интерес социума к вкладам, банками регулярно создаются специальные программы типа «Студенческая», «Пенсионная» и т. д.

Размеры процентных ставок всегда основываются на рентабельности операций для клиентов и размеров расходов финансового учреждения по привлечению депозитарных ресурсов.

Процентные ставки помогают защитить финансовые интересы банка и вкладчика в условиях нестабильности, а кроме этого и приумножить их в условиях экономической стабильности. Во многих странах банки оставляют за собой право изменять процентные выплаты, в случае если меняется ставка национального банка.

Уровни процентных ставок для заемщиков и вкладчиков зависят от их рейтинга. В активных банковских операциях используются в основном простые проценты. Они зависят от периодичных выплат, а не от общей суммы.

Подводя итоги статьи, можно сказать, что макроэкономическая ситуация и внутреннее положение дел в национальной банковской системе считается отсчетной точкой, тем показателем, от чего зависят процентные ставки по вкладам. Первый фактор влияет на все банки без исключения, а второй касается конкретной финансовой системы и определенного банка.

С уважением, Вадим Атрощенко

Особенности депозитного счёта физического лица

Депозит физического лица обладает ярко выраженными чертами, отличающими его от других финансовых инструментов:

- Ограничение на использование средств. После заключения договора и перечисления денег физическое лицо не может пользоваться вкладом на протяжении всего оговорённого срока. Ограничение позволяет держателю средств не беспокоиться о необходимости срочного вывода денег из оборота для возвращения клиенту.

- Установленный порог вхождения. Для открытия счёта многие банки устанавливают минимальную сумму, с которой они согласны работать. Например, для оформления вклада «Лови выгоду» в «Сбербанке» под 7,1 % годовых нужно вложить не меньше 50 тыс. рублей.

- Высокая процентная ставка. Благодаря свободному использованию хранимого депозита финансовая организация получает возможность заработать капитал большего размера. Часть этой прибыли передаётся клиенту — держателю вклада. В зависимости от выбранного тарифа процент начисляется каждый месяц или в конце срока вклада. По заявлению интернет-журнала «Газета.ру» в 2019 году 10 крупнейших банков России будут предлагать депозиты под 8 % годовых.

- Срок счёта. В большинстве предложений минимальный период для срочного вклада составляет 3 месяца. От того, сколько времени деньги остаются в распоряжении финансовой организации, зависит прибыль клиента. Например, «Альфа-Банк» по вкладу «Победа+» при 3-месячном сроке действия договора предлагает ставку 6,1 %. Если оформить договор на 3 года, процент увеличивается до 7,89.

- Приходные и расходные операции. При личном обращении в отделение клиент может напрямую положить и снять деньги с депозита. При заключении договора через интернет-банк, по окончании срока средства переводятся на текущий счёт, а после — на карту. Отдельные вклады позволяют в течение времени действия договора пополнять и частично снимать деньги.

- Страхование. В 2014 году Государственная дума приняла решения об изменении существующего законодательства. В Федеральном законе от 23.12.2003 N 177-ФЗ «О страховании вкладов в банках Российской Федерации» (ст. 12, п. 2) страховую сумму увеличили до 1,4 млн рублей. В случае закрытия финансового учреждения, банкротства или отзыва лицензии, если капитал в балансе был равен или меньше оговорённой в законе величины, его вернут в полном размере.

Депозит подойдёт для хранения и увеличения капитала лишь в том случае, если физическому лицу в ближайшее время не понадобятся эти деньги. Если сумма превышает 1,4 млн рублей, тогда лучше открыть два вклада.

Состав номера счёта

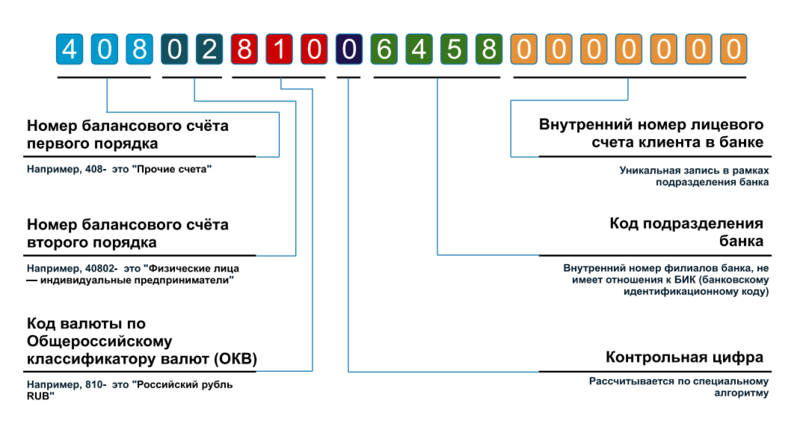

Когда клиент открывает депозит его вкладу присваивается номер. В порядке цифр хранится важная для финансовой организации информация. Для более удобного понимания структуры счёта разобьём его на несколько групп 111.22.333.4.5555.6666666 и объясним каждую из них:

- 111 — определяет, кто и для какой цели открыл депозит. Вклады физических лиц обозначаются кодом 408, юридических — 407.

- 22 — объясняют, для чего был открыт счёт. Этот код неразрывно связан с первыми цифрами. Так, ряд чисел 40702 означает, что вклад принадлежит акционерному обществу.

- 333 — валюта вклада. Рублёвый обозначен кодом 810, долларовый — 840.

- 4 — проверочный ключ, генерируемый специальной банковской программой на основе других цифр в номере счёта.

- 5555 — номер отделения банка. Если стоят нули, значит у этой организации нет филиалов, а вклад открыт в главном офисе.

- 6666666 — номер самого депозита.

Для оформления депозитного счёта в банке не нужно запоминать расшифровки кода. Он безошибочно генерируется в специальной программе. Понимание структуры кода позволит избежать опечаток во время перевода средств.

Проценты от вкладчиков банку, раньше было наоборот

Алексей Моисеев, занимающий должность замминистра финансов, утверждает: лично он готов поддерживать все усилия, которые избавят банковскую систему от долларов. По его убеждению, валютные активы в системе российских банков должны быть сведены к нулю. Правда, Моисеев оговаривается, что девалютизация пока под вопросом и рассматривается в виде идеи. Реализовать ее сходу не выйдет, в законодательстве понадобятся поправки, в том числе и в пересчете налогов.

Но вот идея отрицательных ставок — когда вкладчик должен будет еще и банку приплатить, — это совсем из новенького.

Эти вклады используются в качестве инструмента для сохранения средств, когда волатильность курсов особенно высока. При росте доли валютных вложений, включая валютные пассивы банки вынуждены увеличивать отчисления на счета фонда резервов. Обязательные резервы в виде фондов должны формироваться любой кредитной организацией.

Ничего удивительного в идее обязать клиентов доплачивать по евровкладам нет. Условия нынешней реальности вынуждают идти на такую меру, уверяет Анна Гольдина ( финдиректор Росгосстархбанка). Анна уточняет: Центробанк Европы выбирает политику смягчения, что касается собственных ставок. Они колеблются в районе нуля, и вряд ли повысятся в обозримом будущем.

Спрос на евровые кредиты по всей России упал, поэтому банки не нуждаются в притоке данной валюты.

Правительство же настроено убрать доллар из экономики страны, и избавиться в принципе от любой иностранной валюты.