Комбинированные вклады и другие хитрости

Тот, кто хотя бы раз пытался найти вклад с самыми выгодными условиями, знает – банки идут на самые разные хитрости, чтобы привлечь клиента на как можно более долгий срок. С одной стороны, вкладчик хочет максимальную процентную ставку, а с другой есть Центробанк и законодательство о рекламе, что запрещает указывать нереально высокую ставку. Банки нашли выход – это вклады с некоторыми условиями.

В агрегаторах вкладов и сейчас можно найти предложения со ставками в 7-8% годовых. Еще недавно это была нормальная доходность по вкладу, сегодня это повод насторожиться

Осторожность нужна потому, что это не простые вклады, а с «сюрпризами». Самые распространенные варианты такие:

- по условиям вклада нужно открыть индивидуальный инвестиционный счет и вложить на него определенную сумму (обычно в размере вклада). Это может быть выгодно, особенно с учетом вычета по НДФЛ, но мы все-таки ищем банк для вклада, а не брокера для ИИС;

- условия предполагают покупку полиса инвестиционного или накопительного страхования жизни. Это еще более сомнительная затея – если ставка по вкладу жестко фиксируется в договоре, то доходность по полису никто не гарантирует;

- проценты начисляются сегментами. Бывают сегменты двух видов:

- по сумме. Например, первые 200 тысяч рублей идут по ставке 4% годовых, следующие 200 тысяч – по 7%, а последние 200 тысяч – по 3%. Итого средняя эффективная ставка выходит около 4,7% годовых, но банк в рекламе смело пишет максимальные 7%;

- по срокам. Например, первый месяц начисляется 3% годовых, потом 2 месяца – 5% годовых, еще месяц – 7%, а остальные полгода – 4%. Эффективная ставка тоже будет далека от максимальной, ведь минимальный срок вклада будет 12 месяцев:

- максимальная ставка связана с использованием банковской карты. Например, чтобы получать хороший доход по вкладу, нужно каждый месяц тратить 5-10 тысяч рублей с карты этого же банка. По сути, банк за счет межбанковской комиссии компенсирует слишком высокую ставку по вкладу.

Так что при оформлении нужно внимательно читать условия – не самому продвинутому клиенту сотрудник банка может подсунуть на подпись договор на открытие ИИС или полис страхования жизни, и по итогу человек заработает на вкладе меньше, чем рассчитывал.

Наличие интернет-банка и дополнительных сервисов

Безусловно, при выборе банка стоит у его сотрудников уточнить о наличии и функциональности предоставляемых интернет-сервисов. С помощью услуги интернет-банка клиент всегда может оперативно управлять собственными счетами. К примеру, переводить средства с дебетового на кредитный, оплачивать различные услуги, делать переводы частным и юридическим лицам.

Это очень удобный сервис, который экономит личное время клиента и позволяет всегда держать на контроле собственный счет. Есть и такие сервисы, которые позволяют оплачивать «коммуналку», получать смс-уведомления о скидках, бонусах, подарочных картах и др.

Удобно будет и смс-информирование о проведении операций со счетом. Произошло движение по счету — клиент получил оповещение на телефон. Такая услуга является платной — 30-50 рублей в месяц, средства списываются со счета автоматически. Это хорошая мера безопасности от мошеннических действий сторонних лиц.

Интернет-банк позволит вам совершать операции там, где вам удобно и когда удобно

Интернет-банк позволит вам совершать операции там, где вам удобно и когда удобно

Узнайте и способах, которыми возможно будет пополнить счет. Хорошо, если это можно сделать несколькими способами: при личном присутствии через кассу, картой любого банка через интернет, через терминал самообслуживания и др.

Критерии, которые влияют на ставки по вкладам

Итак, от чего зависит ставка по депозитарному вкладу? Разумеется, от настоящего уровня ключевого процента. Для тех, кто не в курсе, ключевым процентом принято считать ставку, согласно которой Центробанк России оказывает поддержку коммерческим организациям. Не путайте ключевой процент (14%) со ставкой ЦБ РФ (9%) – это кардинально разные вещи: первая отражает финансовую политику ЦБ РФ, вторая — размер административных взысканий и пени. Кроме сдерживающих центров, предусмотренных в системе российского налогообложения, российский Центробанк не рекомендует увеличивать процент больше 5 пунктов. Коммерческие учреждения, проигнорировавшие данную рекомендацию, являются реальными претендентами на получение санкций.

Рейтинговый список, в который входят крупнейшие игроки российского рынка, утверждают ставки ниже среднестатистического рыночного показателя. Данный подход дает менее крупным банкам возможность привлечения значительных объемов денежных средств у физических и юридических лиц под завышенный процент.

Высокий процент по вкладу означает:

- выход нового банка на региональный рынок с целью расширения базы клиентов;

- интерес к увеличению базы держателей депозитов для рефинансирования нового проекта;

- открытие новой кредитной линии или развитие уже имеющейся с привлечением средств;

- нехватку денег для исполнения обязательств перед определенной аудиторией вкладчиков.

Чтобы обезопасить себя от потери денег, хранящихся в депозитарной ячейке, необходимо провести простейший анализ, проверив информацию об актуальности предложений с помощью официальных ресурсов. Следует помнить, что выбор финансовой организации исключительно по размеру ставки в подавляющем большинстве случаев инициирует увеличение риска.

Разница между личным и бизнес-банкингом

Прежде чем я расскажу вам о плюсах и минусах онлайн-банкинга, важно провести различие между личным и бизнес-банкингом

Персональный банкинг

- Предназначен для личных транзакций. Персональный банкинг – это банковские операции, которые вы выполняете для своей личной жизни.

- Варианты прямого депозита – личный банковский счет – это то место, куда вы, вероятно, будете напрямую переводить свою зарплату.

- Предназначен для личных сбережений – вы можете положить свои сбережения или свой чрезвычайный фонд на личный сберегательный счет.

- Более низкие комиссии – личные банковские счета обычно имеют более низкие комиссии и не предназначены для деловых операций.

Бизнес-банкинг

- Только для предприятий – вы можете использовать бизнес-счёт, если вы предприниматель с вашим собственным малым бизнесом, фрилансер или независимый подрядчик, который должен держать бизнес деньги отдельно от личных денег.

- Как правило, более низкие процентные ставки – вы часто найдёте бизнес-банкинг и персональные банковские услуги, предлагаемые в одном и том же учреждении, но ставки, предлагаемые для бизнес-счетов, не обязательно будут такими же, как те, которые предлагаются для личных счетов.

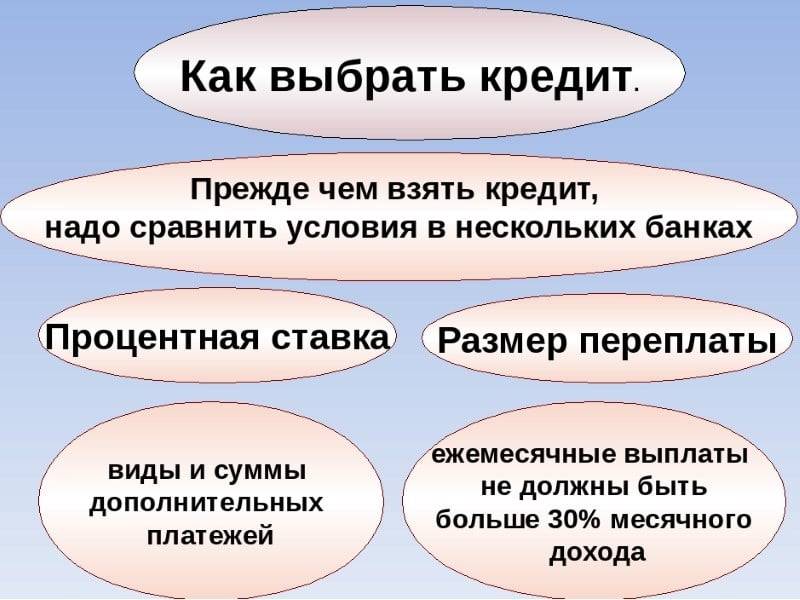

На что обращать внимание при выборе программы вклада — 5 основных моментов

Банковские вклады хоть и защищены законом, но договоры подписывают сами вкладчики. Апеллировать к банку с вопросом, почему вы получили именно такой доход, разумно, но почти бессмысленно.

Внимательно изучайте условия вклада. В программу часто включаются дополнительные условия или переменные значения начисления процентов вознаграждения.

Такими условиями служат:

- плавающая процентная ставка;

- интервал начисления (ежедневно, еженедельно, ежемесячно, единожды);

- льготные условия по проводимым акциям.

Периодически банки предлагают своим вкладчикам разнообразные акции. Самые распространенные — новогодние, которые предполагают повышенную процентную ставку

На таких депозитах обращайте внимание на изменения при пролонгации договора, если она предусмотрена

См. «Банковские вклады физических лиц».

Момент 1. Сумма размещения

Размещайте сумму в одном банке не более чем на 1,4 млн рублей. Агентство по страхованию вкладов возместит в случае чего денежные средства, не превышающие этот порог. Причем, имея несколько вкладов в одном банке, вы сможете получить по всем депозитам (включая проценты) только сумму не выше указанного лимита.

Поэтому, если вам импонирует какой-то депозит, и вы располагаете суммой большей, чем 1,4 млн рублей, имеет смысл поискать похожий вклад в другом банке и распределить сумму вложения. Распределять вклады целесообразно еще и в том случае, когда депозиты делаются на разные сроки.

Момент 2. Срок вклада

Открытие вклада всегда сопряжено с размышлением о периоде инвестиций. С этим моментом приходится считаться, как с основным положением договора. Финансовые учреждения ориентируются в основном именно на срок вклада. Ставка вознаграждения не статична и имеет свою амплитуду.

Вклады с фиксированной ставкой делаются на ограниченное время и пролонгация таких вложений зависит от колебаний экономической ситуации. Долгосрочные вклады обычно привязываются к ставке государственного банка и имеют прямую зависимость от курса валют.

Да, существуют еще и вклады накопительные, наследственные, детские, пенсионные. Рассматривайте их, исходя из целей вклада, учитывайте все детали договора и обещанных процентов вознаграждения.

Это самые уязвимые вклады, ибо предвидеть экономическую ситуацию никому не дано. А гадать на кофейной гуще в нестабильной среде — дело совсем неблагодарное.

Полезная ссылка по теме — «Открытие вклада».

Момент 3. Возможность частичного снятия средств

Закрытые программы с эффективной фиксированной ставкой, минимальной суммой вложения и определенным сроком притягивают внимание инвесторов своими повышенными процентами. Пополнять такие вклады нельзя, но разрешается снимать накопленные проценты

На деле это почти мертвые деньги. В случае необходимости, до истечения срока договора, вы закроете депозит со штрафом или без начисления процентов. Если вы снимали проценты ранее, их вычтут из суммы вклада.

Также широко распространены программы с неснижаемым порогом. То есть на счету замораживается какая-то часть вклада, которой нельзя воспользоваться до окончания срока договора. Обычно эта сумма составляет 10% от минимального взноса.

Момент 4. Капитализация вклада

Обратите внимание на периодичность капитализации. Чем чаще она совершается, тем выше будут проценты вознаграждения по программе вклада

Предположим, вы сделали вклад размером в 10 000 рублей. Через месяц вам начисляются проценты дохода и сумма на счету составляет уже 10 100 рублей. Так вот при капитализации за второй месяц проценты будут начисляться уже на 10 100 рублей. В следующий месяц прибавится сумма на уже добавленные проценты и так далее, пока не закончится срок вклада.

Читайте более детальную статью по теме «Что такое капитализация вклада».

Момент 5. Возможность пополнения вклада

Наличие возможности пополнять сумму вклада — еще один положительный момент. Вы получаете мобильный банк в свое распоряжение.

Очень часто такими вкладами пользуются, как расчетными счетами.

Варианты использования:

- оплата ЖКХ;

- интернет-расчеты;

- социальные услуги;

- оплата работ по-найму.

Выбирая вклады, с которых легко выводить и пополнять баланс счета, вы получите меньшую процентную ставку, но будете распоряжаться деньгами на вкладе по своему усмотрению.

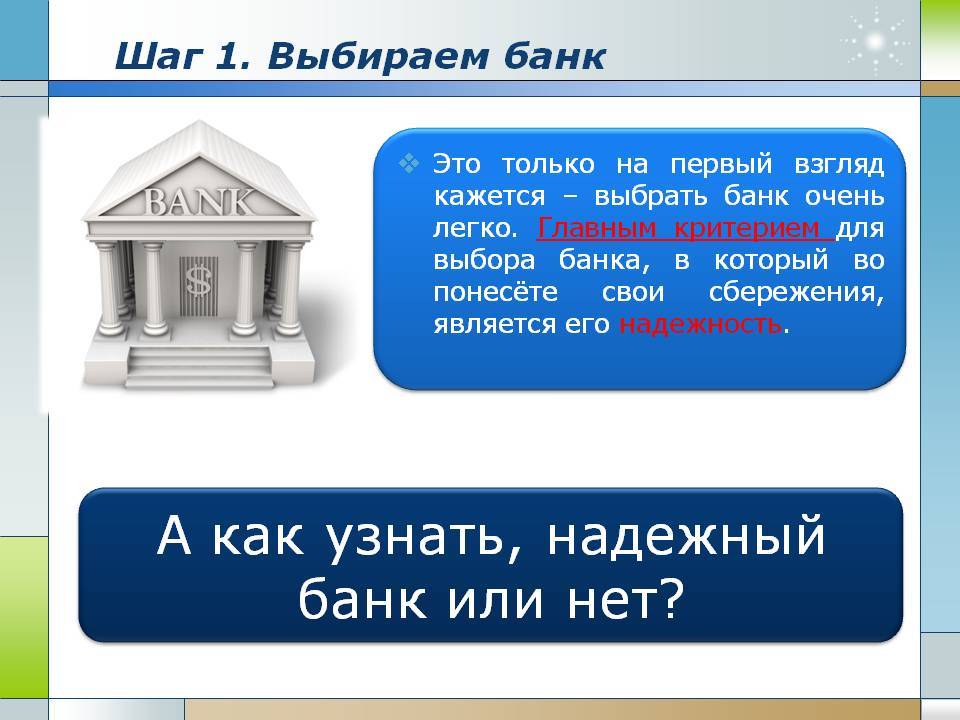

Выбор банка по критериям

Проанализировав предложения и составив список из нескольких финансовых организаций вашего региона, оцените выбранную компанию по следующим критериям:

- дата открытия, сеть филиалов, финансовая обеспеченность, база клиентов;

- открытая информация об учредителях, реальной истории их жизни;

- позиции учреждения в международных рейтингах, отзывы.

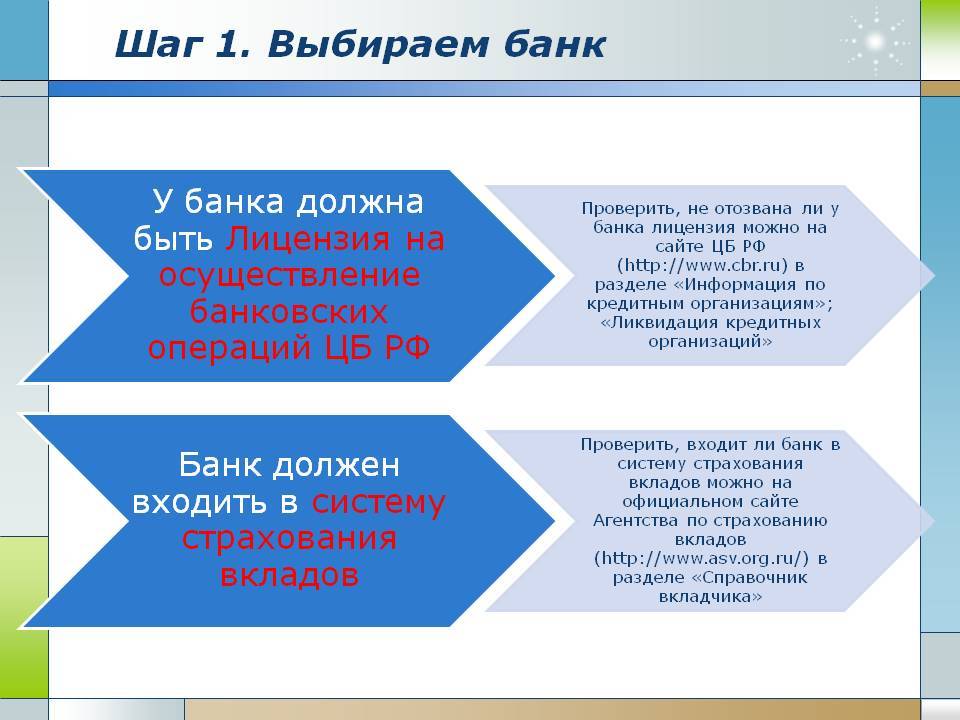

Информация о дате регистрации финансовой организации, о лицензиях и разрешительных документах, наряду с финансовой отчётностью за квартальные и годовые периоды, обычно представлена в справочном разделе официального сайта. Получить информацию по интересующей вас организации поможет соответствующий раздел портала cbr.ru с вводом названия банка в строку поиска, как изображено на рисунке:

Набрав в поисковой строке название финансовой организации, перейдите по адресной ссылке для ознакомления с карточкой. Оцените следующие показатели:

- время действий лицензирующей и разрешительной документации;

- вновь утвержденный размер уставного капитала организации;

- присутствие компании в реестре страхования депозитов;

- оборотные средства, прибыль, финансовая отчетность.

Выбирая банк, не игнорируйте информацию об учредителях. Престижное финансовое учреждение, с уважением относящееся к своим клиентам, не будет скрывать информацию о составе учредителей, в этом просто нет смысла. Если же вы, как клиент, не можете найти нужную вам информацию об интересующем банке, есть смысл задуматься о честности учредительного состава, в составе которого вполне возможно могут быть представители теневой экономики.

В списке членов достойных внимания, престижных организаций, всегда значатся крупные российские или западные корпорации, что, разумеется, представляет собой главный критерий надежности. Вывод прост и понятен. В ситуации с мировым экономическим кризисом, крупнейшая ассоциация или компания не даст банку обанкротиться. Слабые игроки банковского рынка, вышедшие на рынок пару лет назад и выдвигающие привлекательные для клиента предложения о депозитах, скорее всего, окажутся ненадёжными.

Удобство обслуживания

В каком банке лучше открыть вклад депозит с точки зрения удобства и качества банковского обслуживания?

Посчитайте количество отделений и банкоматов в вашем родном городе. Если вы часто путешествуете, изучите географический охват филиальной сети.

Обязательно прочитайте информацию о банках-партнерах и условиях снятия средств в банкоматах сторонних банков (в том числе за границей).

Оцените наличие очередей в отделениях, оперативность, вежливость и комфортность обслуживания. Дозвонитесь до колл-центра.

Протестируйте систему банк-онлайн на предмет безопасности и наличия всех необходимых опций: возможность просто и быстро осуществлять переводы между своими счетами (текущими и депозитными), переводы третьим лицам, оплату счетов и т. п.

Риск 4 — Низкие ставки у надежных банков.

Критерии надежности банка для вкладчика заключаются в наличии у него лицензии на привлечении вкладов, вступление банка в систему страхования вкладов, наличие положительных рейтингов международных агентств, положительные финансовые результаты (активы, пассивы, доля физлиц в пассивах). Если доля физлиц в пассивах банка выше 25%, то это означает высокую степень зависимости банка от привлеченных средств, а если снижается, то это означает отток денег.

Банки с гос.участием (Сбербанк, ВТБ, Россельхозбанк) предлагают вкладчикам более низкие ставки, по сравнению с коммерческими банками. Они объясняют это тем, что банк ведет консервативную политику вложения с меньшей доходностью, но зато с гарантированным возвратом средств. Даже если наступят сложные времена, то государство все равно поможет с финансированием и не допустит банкротства или отзыва лицензии. Привлекая клиентов таким способом, крупнейшие банки не устанавливают высокий процент. Крупные вкладчики предпочитают получить меньше, но сохранить свои накопления в надежных банках.

Виды депозитов

Банковские вклады можно классифицировать по различным признакам. Я выбрала такие:

По времени:

- срочный,

- до востребования,

- накопительный,

- сберегательный.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

По способу начисления процентов:

- с капитализацией,

- без капитализации.

По форме:

- банковская ячейка,

- денежный счет,

- металлический счет.

Это, конечно, далеко не полная классификация. Но я выбрала самые распространенные виды. Разберем их более подробно.

Срочный депозит – это открытие вклада на определенный срок, по истечении которого вы получите его обратно с начисленным доходом в виде процентов. Как правило, вы можете рассчитывать на высокую процентную ставку только при соблюдении некоторых ограничений. Например, отсутствие возможности пополнения и снятия денег со счета.

Вклад до востребования позволяет вам распоряжаться собственными деньгами без ограничений. Но и процент будет маленький. Почему? Потому что банк не имеет свободы в распоряжении вашими средствами, а должен будет их выплатить по первому требованию. То есть он ограничен в своих действиях. Отсюда и невысокая плата.

Накопительный и сберегательный депозиты – это разновидности срочного. Накопительный дает право пополнять счет, а сберегательный – частично снимать средства в случае необходимости без потери процентов. Доход ниже, чем по срочному депозиту, но значительно выше, чем до востребования.

Что такое капитализация? Это начисление процентов не только на сумму хранящихся денег на счете, но и на ранее начисленные проценты. Это своеобразный эффект снежного кома. С каждым месяцем и с каждым годом сумма вклада увеличивается все большими темпами. Эффективность капитализации проявляется при долгосрочном хранении. Через год вы вряд ли сможете почувствовать ее действие по-настоящему.

Банковская ячейка предназначена для хранения ваших ценностей: денег, ценных бумаг, драгоценностей и т. д. Это вариант сейфа, но который находится не у вас дома, а на территории банка. Хранить в таком месте наличные деньги не целесообразно, они обесцениваются и не приносят доход. А вот слитки, драгоценности, акции и другие ценные бумаги, антиквариат лучше разместить именно в банке, а не дома. Конечно, за такую услугу вы должны выплатить финансовой организации вознаграждение.

Денежный счет предназначен для хранения на нем денежных средств. К нему могут быть привязаны дебетовая или кредитная карты. В таком случае повышается мобильность ваших средств, если договором предусмотрена возможность пополнять и снимать деньги.

Металлический счет – хорошая альтернатива хранению драгоценных металлов в виде слитков. Нет необходимости арендовать банковскую ячейку, покупать домашний сейф и копить деньги на приобретение целого слитка. Вы покупаете столько металла, сколько хотите. Его рыночная стоимость отражается на вашем счете и меняется в зависимости от изменения конъюнктуры рынка.

Теперь, когда мы познакомились с видами депозитов, пришло время рассмотреть основные моменты, на которые стоит обратить внимание при выборе оптимального варианта сохранения денег. Здесь на помощь придет финансовая грамотность

Если ранее вы не уделяли ей должного внимания, это не повод отказаться от популярного способа сохранения и приумножения денег. Тем более, что любую грамотность можно подтянуть до должного уровня.

Очень рекомендую прочитать хотя бы пару книг по финансовой грамотности, чтобы лучше ориентироваться в финансовых понятиях и инструментах. Тогда вы сможете составить себе целый портфель эффективных способов управления деньгами, а не только использовать банковские депозиты

Но пока посмотрим, на что стоит обратить внимание при их выборе

Резюме – онлайн или традиции

Выбор между онлайн и традиционным банком во многом зависит от ваших банковских потребностей, не говоря уже о ваших предпочтениях и бюджете. Для недорогого и независимого пути онлайн-банкинг может соответствовать всем требованиям, а для высокобюджетного, но высокофункционального пути традиционные банки могут быть более разумным решением.

Помните, что нет закона, который гласит, что у вас может быть только одна учетная запись в банке – вы можете открыть счёт в традиционном банке, но использовать онлайн-вклады для получения высоких процентных ставок. Решать вам! Как бы то ни было, вы будете держать свои деньги в безопасном и надежном месте, чтобы они могли расти – в этом весь смысл банковского счета, куда бы вы его ни положили.

Качество обслуживания в банке

Тоже весьма немаловажный фактор, за который сейчас большинство банков стараются конкурировать в первую очередь. Поход в банк и общение с его сотрудниками не должны вызывать у вас каких-либо негативных эмоций. А если вам удастся найти такого банковского менеджера, который действительно будет заботиться о вашем благосостоянии, подбирая для вас те банковские продукты и тарифные планы, которые максимально соответствуют вашим потребностям и возможностям — вам вообще неслыханно повезло! Такие действительно есть, но, к сожалению, их совсем немного. Гораздо чаще возникают ситуации, когда менеджеры пытаются «втюхать» то, что выгодно банку, а не вам. Их можно понять: от этого зависит их зарплата и премии, но для вас такое обслуживание будет приносить скорее вред, чем пользу.

На что обращать внимание при выборе банка?

- Внушительное количество филиалов банковского учреждения регионального уровня. Многие банки выдвигают интересные предложения, изобилующие заманивающими условиями хранения средств, при этом отнимая у потенциального вкладчика время на поездку в другой город или просто за несколько километров;

- Достаточное число терминалов по обналичке денежных средств с возможностью быстрого снятия не только имеющихся на счете денег, но и процентов, начисленных на депозитарный вклад, согласно вновь утвержденной ставке;

- Интернет-банкинг, дающий возможность совершать различные операции с деньгами через личный кабинет на официальном ресурсе финансового учреждения, минуя необходимость посещения филиала.

Полагаю, с вышеописанными критериями всё понятно. Тогда переходим к актуальному вопросу о том, каким конкретно банкам в России можно доверять деньги, не испытывая сомнений на этот счёт. Достаточно знать критерии оценки, руководствуясь которыми намного проще принять решение о длительном и плодотворном сотрудничестве по договору.

Выгодные депозиты

Итак, мы выяснили, какие бывают вклады, как начисляются проценты и какие бывают условия для различных вкладов. А также разобрались с тем, что процентная ставка, которая колеблется, в основном, от 3 до 10 процентов, зависит от многих факторов.

Цель, которую вы преследуете, открывая депозит, в конечном итоге должна определить ваш выбор вклада. Именно она определяет, какие условия для вас важны и чему вы отдадите предпочтение (срок, валюта, процентная ставка и другие условия).

Кто-то желает получить прибыль любой ценой за счет высоких процентов, игнорируя возможные риски и потери. Кого-то устраивают более низкие ставки, но при этом важны такие условия, как возможность пополнять счет или снимать частично деньги, капитализация, короткий срок вложения средств, надежность.

Часто можно встретить в банках неплохие предложения для пенсионеров с более высокой процентной ставкой. Встречаются неплохие специальные предложения или сезонные акции, которые устраивают банки по какому-то случаю на короткое время.

К примеру, если бы я хотела накопить средства на дорогую покупку, я бы предпочла долгосрочный пополняемый вклад с ежемесячной капитализацией, хотя и с меньшим процентом по ставке.

Но в целом такой способ инвестирования, к которым относятся банковские депозиты, сегодня не самый выгодный вариант. Размер ставок по сравнению с тем, что было пару лет, значительно снижен. И чтобы отыскать, например, вклад под 10% годовых, нужно очень постараться.

Причем нужно понимать, что существует такое правило: чем больше банк предлагает возможностей по вкладу (например, пополнение, капитализация, частичное снятие), тем ниже будет процент по этому вкладу.

Основные показатели, на которые стоит обратить внимание при выборе банка.

Показателей, характеризующих деятельность банков, довольно много. Бухгалтерский анализ банка имеет немного иную специфику, чем анализ предприятия, поэтому разобраться в нем достаточно сложно. Аналитики с соответствующим опытом и образованием могут рассказать о состоянии банка и его перспективах, но их достаточно мало. Большинство из них работают в рейтинговых агентствах. Агентства есть местные и международные.

Показателей, характеризующих деятельность банков, довольно много. Бухгалтерский анализ банка имеет немного иную специфику, чем анализ предприятия, поэтому разобраться в нем достаточно сложно. Аналитики с соответствующим опытом и образованием могут рассказать о состоянии банка и его перспективах, но их достаточно мало. Большинство из них работают в рейтинговых агентствах. Агентства есть местные и международные.

Местные оценивают банки, исходя из российских особенностей ведения бизнеса, состояния экономики, стандартов и проч.

Международные рейтинг имеют бОльшую ценность и интерес за счет имеющегося опыта, а также статуса/престижа. Обладая современными техниками оценки, в зависимости от текущей ситуации и показателей, агентства могут повышать или понижать рейтинг банка. Если прогноз присваивается негативный, то это означает, что у банка начались финансовые проблемы и стоит осторожнее отнестись к тому, чтобы размещать в нем больше страховой суммы.

Кроме рейтингов, можно найти информацию о ключевых показателях работы банка. Она находится в общем доступе на сайте банка. К ключевым показателям относятся прибыль и размер активов. Если за последние пару лет они показывали рост, то это будет положительным признаком. Если банк работает в убыток, то это является поводом для того, чтобы насторожиться.

Также можно обратить внимание на показатели ликвидности (мгновенной, текущей, долгосрочной). Формула их расчета содержится в инструкции ЦБ №139

По большинству банков нормативы ликвидности можно найти на сайте ЦБ в разделе отчетности кредитных организаций. Норматив мгновенной ликвидности (норма 15%) ограничивает риск потери платежеспособности в течение одного дня. Это отношение активов, которые можно реализовать в течение суток, чтобы покрыть возникшие обязательства, к размеру обязательств, которые могут возникнуть в течение дня.

Норматив текущей ликвидности (норма 50%) отражает риск потери платежеспособности в течение 30 дней, а долгосрочной (норма 120%) – на протяжении долгого срока. Нарушение нормативов первых двух показателей говорит о том, что у банка недостаточно ликвидности, а вот нарушение долгосрочного норматива говорит о рисковой политике банка. Например, деньги банк выдал в ипотеку на 30 лет, а занял их на месяц. При невыполнении установленных нормативов, ЦБ накладывает жесткие штрафы в отношении нарушителя. При многократных нарушениях производится отзыв лицензии.