Порядок возврата

Сперва рассмотрим, как вернуть страховку по кредиту в Россельхозбанке после получения кредита. Существует так называемый период охлаждения — срок, в течение которого клиент может передумать и прекратить действие полиса без каких-либо последствий. Ранее он составлял 5 дней, а с 2021 года был увеличен до 14 дней.

У заемщика есть две недели, чтобы отказаться от договора добровольного страхования и вернуть страховку по кредиту в Россельхозбанке после его получения.

Для отказа от полиса предоставьте СК:

- заявление об отказе;

- договор страхования;

- платежный документ, который подтверждает уплату премии;

- копию своего паспорта.

Эти бумаги можно принести в офис компании лично либо направить по почте. Договор прекратит свое действие с момента получения СК письменного заявления гражданина. В течение 10 дней ему должны быть выплачены деньги. Если договор уже начал действовать, вам выплатят не всю сумму. Из нее вычтут цену услуги за эти несколько дней.

Если прошло уже больше 14 дней, но вы по какой-то причине решили отказаться от страховки, получить свои деньги назад будет не так просто. В условиях страхования компании «РСХБ-Страхование» сказано, что при отказе страхователя, спустя две недели после заключения соглашения, уплаченная им премия возврату не подлежит, если иное не предусмотрено условиями договора.

Мы рекомендуем еще до подписания соглашения с СК показать его юристу. В этом случае вы будете защищены от большинства рисков.

Если у вас уже возник конфликт с фирмой, внимательно прочитайте свой договор, возможно, СК правомерно отказывает вам в выплате средств.

Еще один случай, при котором возможен возврат своих денег — погашение займа раньше срока. Рассмотрим, как вернуть страховку при досрочном погашении кредита в Россельхозбанке.

Порядок возврата страховки в Россельхозбанке при досрочном погашении кредита будет следующим:

- выплатите весь долг банку и получите справку об отсутствии финансовых претензий;

- напишите заявление о возврате страховки по кредиту при досрочном погашении в Россельхозбанке;

- направьте заявление в страховую компанию;

- дождитесь ответа СК и перечисления средств на ваш счет.

Если СК отказывает в возврате страховки по кредиту при досрочном погашении в Россельхозбанке, заемщик вправе обратиться в суд. Важный этап — составление искового заявления с обоснованными и конкретными требованиями. Составить его вам поможет опытный юрист. При необходимости специалист представит ваши интересы в судебном заседании.

Обязательно приложите к иску справку о досрочном погашении займа и письменный отказ страховщика на возврат средств.

В большинстве случаев суды встают на сторону граждан. Если судья вынесет вердикт в вашу пользу, СК будет вынуждена вернуть ваши средства — добровольно или принудительно.

Многие заемщики задаются вопросом, как вернуть страховку по кредиту в Россельхозбанке после выплаты кредита. Несмотря на то, что сумма будет небольшой, получить от страховой какие-то деньги вполне возможно. К примеру, если вы заплатили за годовое обслуживание полиса, а кредит был закрыт в середине года, согласно графику платежей.

Чтобы вернуть страховку после выплаты кредита в Россельхозбанке, обратитесь с заявлением в СК.

РСХБ-Страхование

ЗАО СК «РСХБ-Страхование» – страховая компания, предоставляющая услуги корпоративным и частным клиентам.

Приоритетные направления деятельности – страхование рисков предприятий агропромышленного комплекса и банкострахование. Мы входим в группу компаний АО «Россельхозбанк» – шестого по объему чистых активов банка страны, 100% акций которого находятся в собственности государства.

Наша компания оказывает широкий спектр страховых услуг корпоративным и частным клиентам, осуществляя деятельность на основании лицензий ЦБ РФ СИ № 2947 от 12.09.2014, СЛ № 2947 от 12.09.2014, ПС № 2947 от 12.09.2014, ОС № 2947-02 от 12.09.2014, ОС № 2947-04 от 12.09.2014, ОС № 2947-05 от 12.09.2014.

Уставный капитал компании составляет 624 млн. рублей.

Стратегическими приоритетами деятельности ЗАО СК «РСХБ-Страхование» являются страхование предприятий российского агропромышленного комплекса и банковское страхование.

В своей деятельности компания уделяет особое внимание корпоративным и частным клиентам, находящимся в сельской местности, средних и малых городах. Наша компания представлена в 55 субъектах Российской Федерации

Финансовая устойчивость компании подтверждена действующим рейтингом надежности рейтингового агентства «Эксперт РА» на уровне А++ (исключительно высокий уровень надёжности).

Высокая надежность страховых операций подкреплена перестраховочными программами в лидирующих отечественных и международных перестраховочных компаниях: ОАО «СОГАЗ», ООО «СКОР Перестрахование», ООО СПК «Юнити Ре», Swiss Re Europe S.A., Partner Reinsurance Europe SE, Hannover Rück SE, Mapfre Re Compania Reaseguros SA, Reinsurance Company Sava Ltd.

ЗАО СК «РСХБ-Страхование» является членом профессиональных организаций:

- Всероссийский союз страховщиков;

- Национальный союз агростраховщиков;

- Национальный союз страховщиков ответственности;

- Российский союз автостраховщиков (член-наблюдатель).

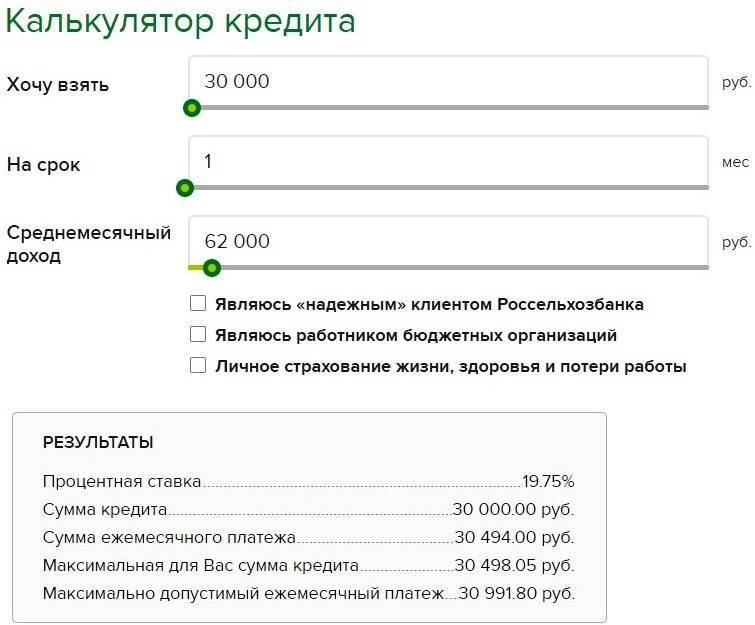

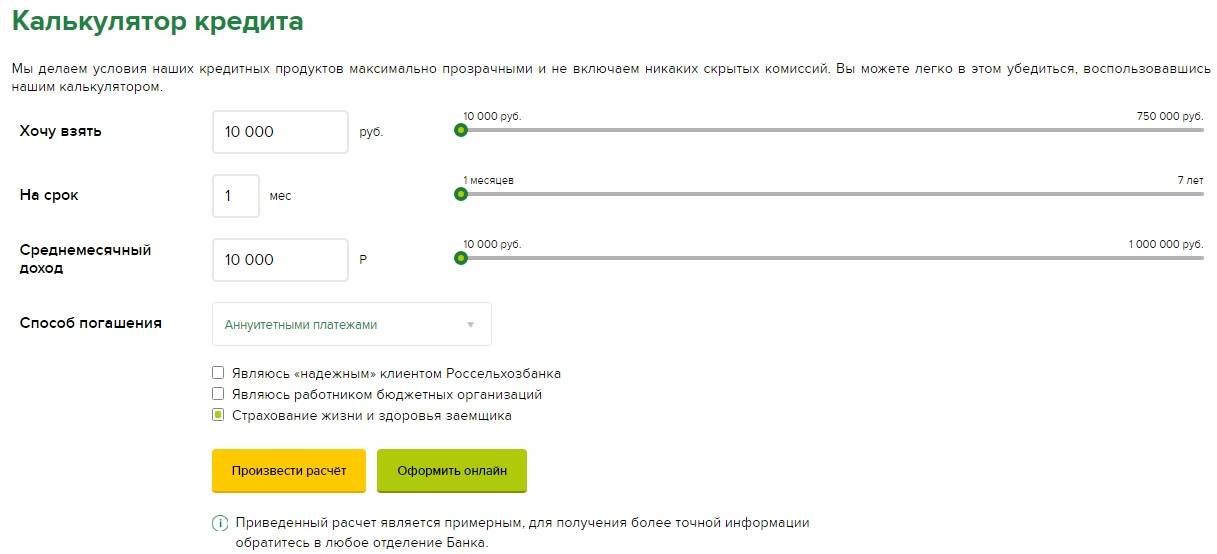

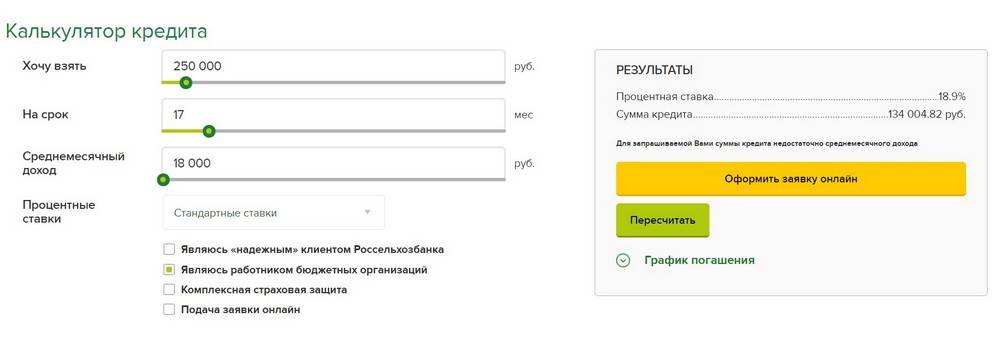

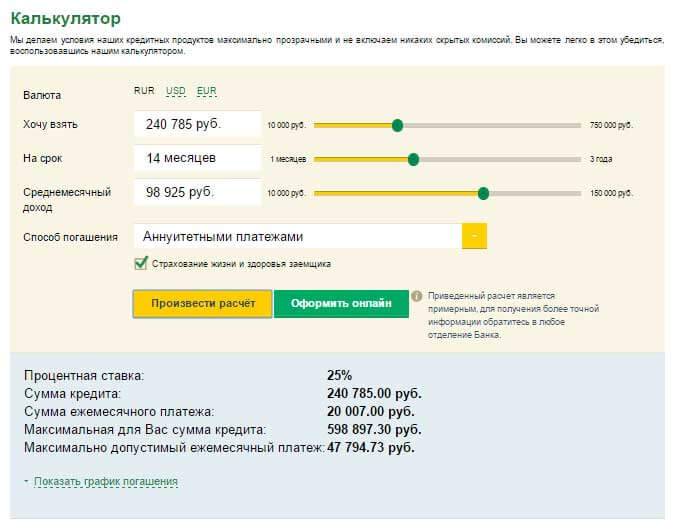

Онлайн калькулятор Россельхозбанка

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Вопросы и ответы

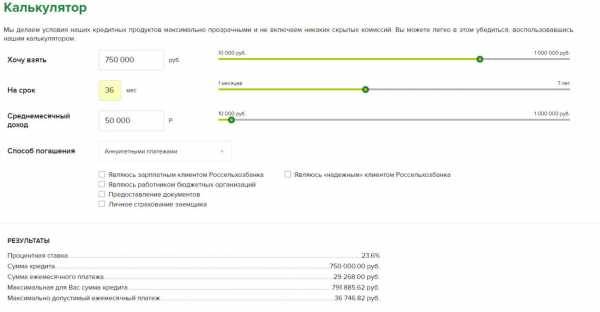

Как работает калькулятор?

Используйте инструмент не только для поиска нужного кредита, но и для расчета условий определенной программы. Введите в меню калькулятора на странице с описанием конкретного займа следующие параметры:

- сумму долга перед Россельхозбанке;

- оставшийся срок погашения;

- являетесь ли вы клиентом банка.

Также выберите тип платежей: дифференцированные или равными долями.

Нажмите в калькуляторе «Рассчитать кредит», чтобы увидеть график погашения, процент переплаты, общую стоимость займа.

Какой тип платежей по кредиту выгоднее (дифференцированный или аннуитет)?

Выплаты равными долями, как правило, удобны тем заемщикам, у которых фиксированный ежемесячный доход. Аннуитетный тип погашения подразумевает внесение примерно равных сумм за каждый период. Дифференцированный вариант предполагает иную схему выплат. В начале графика вносятся наибольшие суммы, к концу их величина снижается. В связи с этим дифференцированный тип выплат больше подходит для тех, чей заработок меняется от месяца к месяцу.

Кредитный калькулятор Выберу.ру дает возможность рассчитать график займа тем и другим способом.

Какая на самом деле будет ставка по кредиту?

Процентная ставка определяется условиями программы в Россельхозбанке. Она указана во вкладке и на странице каждого предложения за 2021 год. С учетом этого показателя вы можете произвести расчет кредита на нужную сумму и с удобным сроком погашения. В этом вам поможет онлайн-калькулятор Выберу.ру. С помощью него вы легко определите размер переплаты с учетом процентной ставки в Россельхозбанка и других условий займа.

Как рассчитать остаток задолженности по кредиту?

С помощью кредитного онлайн-калькулятора вы можете быстро рассчитать остаток задолженности в рамках той или иной действующей программы Россельхозбанка за 2021 год. Задайте в меню на странице нужной программы следующие параметры:

- сумму задолженности;

- срок до полного погашения займа;

- являетесь ли вы клиентом банка.

Нажмите «Рассчитать кредит», чтобы получить необходимую информацию.

Какую максимальную сумму могут дать?

Этот вопрос зависит от ряда обстоятельств. Максимальная сумма займа указана во вкладке с его описанием. Но реально одобренный размер кредита зависит от следующих условий:

- доход клиента;

- состояние кредитной истории;

- использование обеспечения;

- является ли потенциальный заемщик действующим клиентом Россельхозбанка.

В большинстве случаев вопрос о размере кредита решается в индивидуальном порядке.

Что нужно знать потенциальному заемщику?

Перед тем как оформить кредит, следует ознакомиться с его условиями. На странице с описанием каждого займа от Россельхозбанка перечислены его параметры. Используйте онлайн-калькулятор Выберу.ру, чтобы увидеть, как будет выглядеть погашение кредита в рамках той или иной программы. Задайте в меню на странице с описанием займа нужные параметры и произведите расчет. На экране появится информация в том числе и о размере ежемесячного платежа. Таким образом, вы без труда определите, будет ли вам удобно погашать кредит. Если вас устраивают условия той или иной программы, вы можете приступить к оформлению заявки.

Перечень аккредитованных страховых компаний

Заключать договор можно только в фирмах, соответствующих требованиям банка. Предлагаемые компаниями условия страхования сходны. Однако имеются отличия в тарифных планах, содержании договоров.

«ВТБ Страхование»

Фирма страхует заемщиков от главного набора рисков, в т.ч. взрыва газа и отопительного оборудования, разрушения здания вследствие усадки грунта.

Минимальная годовая стоимость полиса — 0,1% суммы займа. «ВТБ Страхование» предлагает специальную программу «ПреИмущество для ипотеки», помогающую создать финансовый резерв на всю стоимость покупаемого жилья. При наступлении страхового случая компенсация выплачивается в течение месяца.

Специальная программа от ВТБ страхование.

Специальная программа от ВТБ страхование.

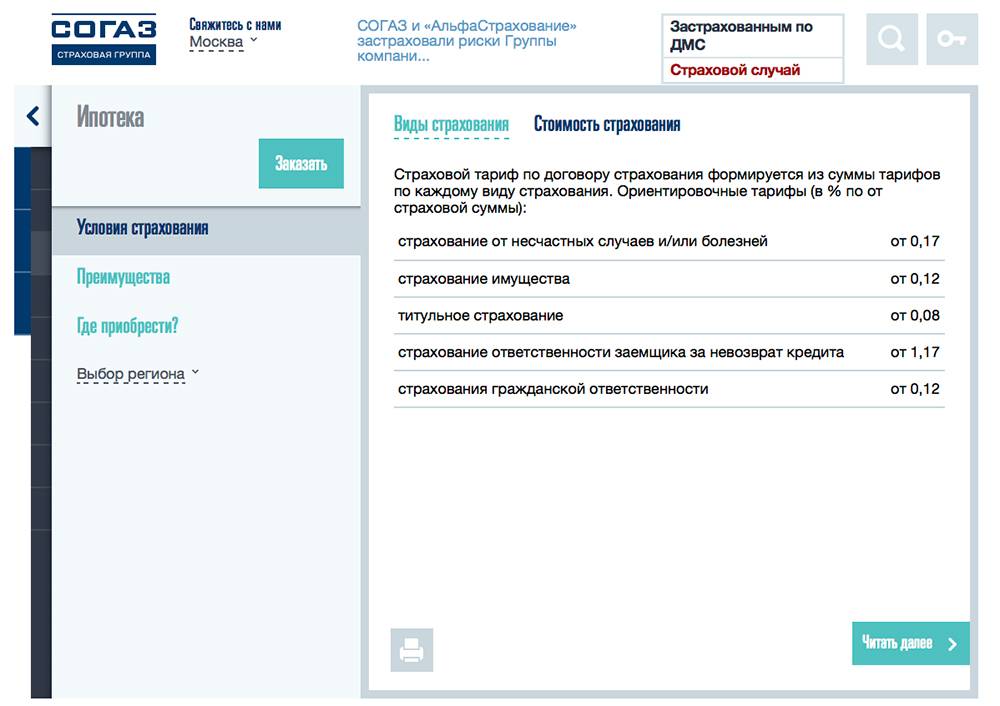

СОГАЗ

Под условия страхования попадают квартиры и жилые дома с черновой или чистовой отделкой. Страховка стоит 0,12% суммы ипотеки. Компенсация выплачивается через 5 дней после оформления соответствующего акта. Размер выплаты зависит от масштаба ущерба, однако он не может превышать страхового лимита.

Страховка от СОГАЗ стоит 0,12% суммы ипотеки.

Страховка от СОГАЗ стоит 0,12% суммы ипотеки.

«Энергогарант»

Условия страхования стандартны. Стоимость полиса составляет 0,14% размера кредита. В список рисков входят террористический акт, падение пилотируемых летательных аппаратов или их частей, преступные действия посторонних лиц. Компенсация клиенту или банку выплачивается через 10 дней после оформления страхового акта.

«РСХБ-Страхование»

Компания предлагает услуги комплексного страхования стоимостью 0,114% от суммы займа. Размер компенсации равен стоимости ремонтных работ за вычетом организационных расходов страховщика. Выплата средств осуществляется в течение 10 дней после оформления страхового акта.

«Стерх»

Компания страхует основные конструктивные компоненты квартиры или дома. Порча окон, дверей, бытовой техники или внутренней отделки страховым риском не является. Расценки начинаются от 0,24% суммы займа. Компенсация выплачивается в течение 3 дней после подписания акта.

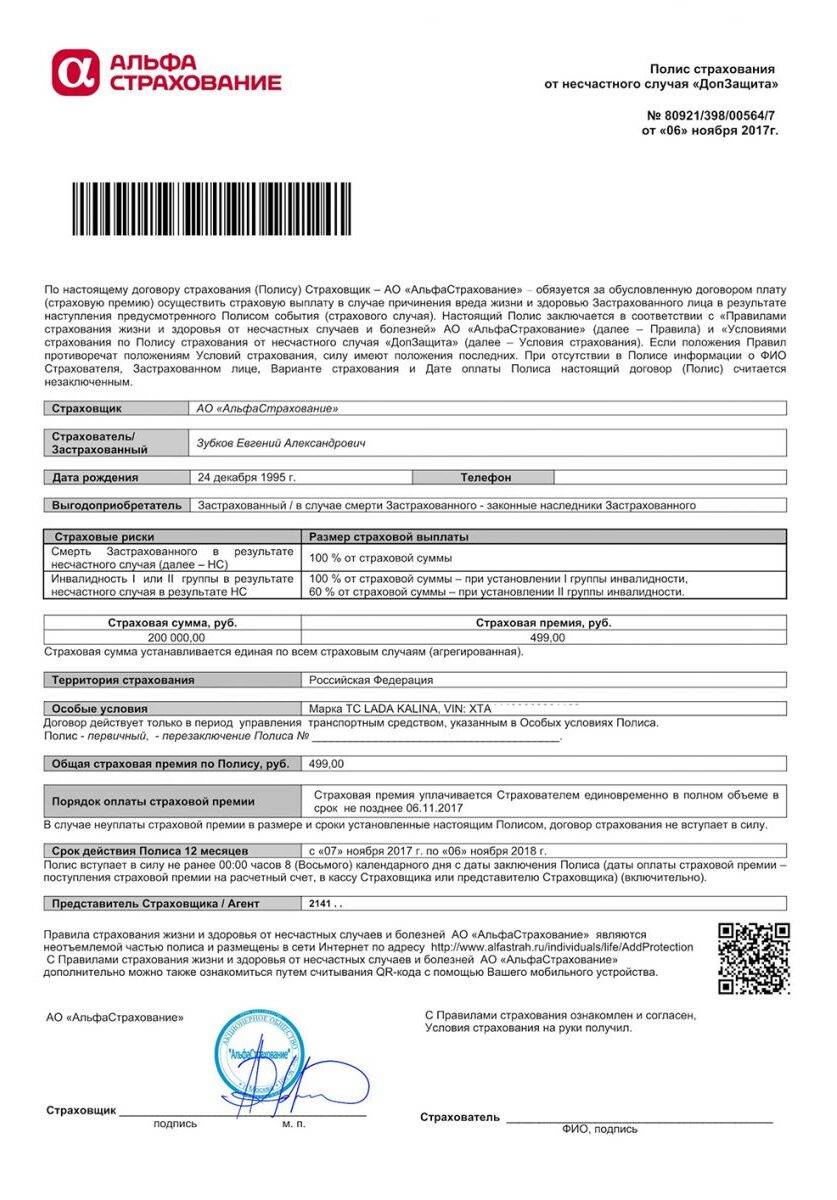

«АльфаСтрахование»

При оформлении полиса на ипотечную недвижимость заемщики оплачивают 0,1% от суммы займа. При небольшом размере ущерба компенсация выплачивается в отсутствие справки от государственных органов.

Если имущество повреждено частично, страховщик учитывает стоимость восстановительных работ. При полном уничтожении жилья размер выплаты соответствует страховому лимиту.

«АльфаСтрахование» 0,1% от суммы займа.

«АльфаСтрахование» 0,1% от суммы займа.

ВСК

Компания предлагает стандартные условия страхования недвижимости, жизни и здоровья заемщика. Тарифы начинаются от 0,1% суммы ипотеки.

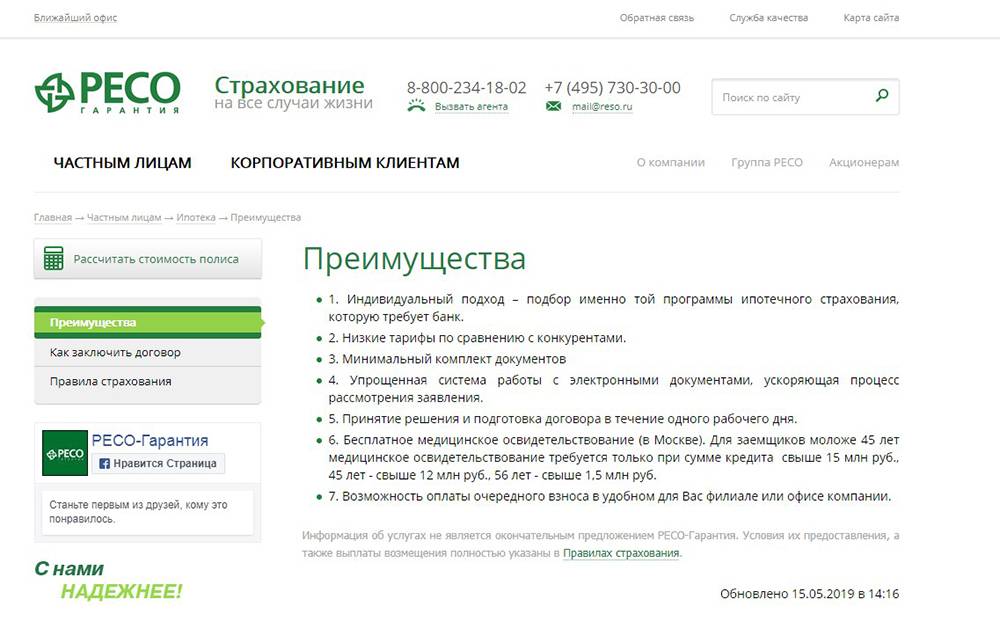

«РЕСО-Гарантия»

Фирма страхует все покупаемые в кредит объекты: квартиры, загородные дома, апартаменты, земельные участки. Стоимость полиса на недвижимость составляет 0,21% от суммы ипотеки.

Возмещение убытков осуществляется в течение месяца после регистрации факта наступления страхового случая. При полном уничтожении имущества выплачивается полный страховой лимит.

«РЕСО-Гарантия» стоимость полиса 0,21% от суммы ипотеки.

«РЕСО-Гарантия» стоимость полиса 0,21% от суммы ипотеки.

«Ингосстрах»

Компания оказывает услуги по страхованию не только квартир и домов, но и объектов незавершенного строительства. Тарифы начинаются от 0,6% суммы кредита. Компенсация выплачивается в течение 15 дней. Размер выдаваемой клиенту суммы зависит от размера ущерба.

Сравнительная таблица

Стоит рассмотреть тарифы компаний, предлагающих самые выгодные условия страхования.

| Фирма | Страхование залоговой недвижимости | Страхование жизни и здоровья | Титульное страхование |

| АльфаСтрахование | 0,15 | 0,36 | 0,15 |

| РЕСО-Гарантия | 0,1 | 0,26 | 0,25 |

| ВСК | 0,43 | 0,55 | — |

| Ингосстрах | 0,14 | 0,23 | 0,2 |

| СОГАЗ | 0,1 | 0,17 | 0,08 |

| Росгосстрах | 0,17 | 0,28 | 0,15 |

Сколько стоит страховка жизни и жилья по ипотеке?

Сопутствующие затраты на приобретение жилья в кредит не ограничиваются комиссиями банку и ежемесячными платежами. Итоговая стоимость квартиры увеличивается и на размер страховки. В целом оплата премий в последнем случае – обязательно условие, выставляемое не просто банками, но и самим государством.

Такой подход позволяет учреждению не сомневаться, что за весь срок кредитования имущество в залоге не потеряет свою ликвидность. При классической ипотеке клиент должен застраховать залог от повреждений, свою жизнь и потерю трудоспособности, а также право собственности на квартиру (дом) в случае его утраты.

Услуга полезна и самим заемщикам, так как при появлении любого из перечисленных в договоре рисков, компания возмещает кредитные обязательства. Сейчас банкиры требуют погашать общую сумму комплексной страховки по ипотечному займу, куда входят все три направления.

Как формируется оплата

- На уровень страховой премии влияет размер задолженности, то есть каждый год она будет меняться, как правило, в сторону уменьшения.

- Дополнительно сказывается и банковский процент по ссуде.

- Характер выплаты возмещения изменится, если произойдет досрочное погашение долга.

- Сумма оплачивается каждый период (раз в год, полугодие или квартал). Разбивка становится решением кредитора, иногда это уместно.

Проценты по договору

Стоимость страхования отражается в едином документе. Если рассматривать договор по имуществу, то процент варьируется в диапазоне 0,3%-0,5% от оценочной стоимости объекта. Для дома это всегда граничный показатель, так как рисков там больше.

По квартире берется в расчет техническое состояние, материал перекрытий стен в помещении. А в домовладении смотрится крыша, грунт и прочее. Когда в расчет принимают жизнь и потерю трудоспособности, то стоит готовиться к коэффициентам 0,3-1,5% от остатка задолженности.

Компании принимают во внимание возраст клиента, его профессию, уровень здоровья и прочие критерии. В связи с тем, что по договору также могут выступать и созаёмщики, есть вероятность, что покрытие страховки могут перекинуть и на них

Сделка по титулу будет составлять 0,2-0,7% от оценочной стоимость жилья. Предприятие дотошно рассматривает документы на право собственности, оценивая юридическую чистоту квадратных метров.

Показатели компаний

Рассмотрим общие тарифы для самых популярных страховых компаний России:

- Компания «Альянс» застрахует жизнь по тарифам от 0,19% до 0,3%, жилье – от 0,12%, а титул от 0,13%.

Пример расчетов

Для образности вычислений следует рассмотреть пример комплексного контракта по ипотеке. Берем исходные данные, где:

- Согласованный заем – 1 млн. рублей.

- Процент по кредиту – 15% в год.

- Срок займа – 10 лет.

- Выплата будет по форме аннуитет.

- Страховка – 0,404% от остатка задолженности

Для простоты берется формула С=К+П*К,

- где С – базовый размер страховой суммы,

- К – общий размер долга,

- П – банковский процент.

Для нашего случая показатель С= 1 000 000+0,15*1 000 000 = 1150000 рублей. Размер премии будет составлять 1150000*0,404/100 = 4646р.

Таким же образом будет вычисляться и следующие цифры на оплату после окончания действия договора. Общие расходы будут исходить их всех внесенных премий в течение 10 лет или всего срока обслуживания ссуды. Ясно, что стоимость страховки в учреждении по жилищному кредиту будет из года в год уменьшаться.

Программа потребкредитования «Успешный партнер»

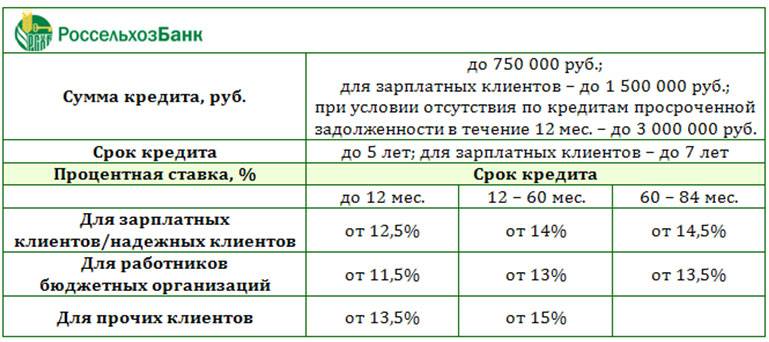

Процентные ставки по кредитам в Россельхозбанке снижаются только для тех, кто ранее взял и отдал успешно заем на ведение или развитие ЛПХ у означенного кредитора. Условия, в данном случае, следующие:• Срок потребкредита – до 24 месяцев на производственные цели – покупка ГСМ, деталей и запасных частей для ремонта помещений и техники сельхозназначения, покупка удобрений, кормов, препаратов для лечения, покупка молодняка, уплата страхового взноса по сельхозпродукции;• Срок потребкредита – до 60 месяцев на цели такого рода – покупка животных, оборудования для животноводства и/или переработки, ремонт, строительство сельскохозяйственных помещений, покупка газового оборудования, проведение газа. В первом случае максимальная сумма – 300 тысяч рублей, во втором – 700 тысяч рублей. • Ставка в процентах по потребкредиту – от 13,5% в рублях;• Обеспечение – залог, поручительство (до 500 тысяч 1 поручитель, свыше 2 поручителя)

Итак, теперь вы поняли ответ на вопрос, как взять кредит в Россельхозбанке на свои потребительские нужды, при этом не важно, кто вы – собственник ЛПХ или просто частное лицо. Главное, помните, всегда очень внимательно читайте все документы и неукоснительно соблюдайте все условия договора и требования банка

Ведь это не только поможет вам сформировать положительную кредитную репутацию, но и в будущем даст возможность получать ссуды на выгодных условиях. Кроме того, не забывайте, что практически в каждом предложении средства выдаются только под гарантию залога или поручительства. Прежде чем нарушить какой-либо пункт договора, дважды подумайте – хотите ли вы потерять свое имущество или же испортить отношения с поручившимися за вас партнерами, родными, друзьями.

Оформить заявку и получить ответ из банка всего за 30 минут→

Россельхозбанк выдает большое количество кредитов по разным направлениям. Мы предлагаем вам кратко ознакомиться с основными предложениями, которые пользуются наибольшей популярностью у наших сограждан.

Оформить заявку и получить ответ из банка всего за 30 минут →

Компания предлагает физическим лицам не только потребительские займы, автокредиты или ипотеку, но и специальные предложения для развития сельского хозяйства. Здесь также действуют специальные программы для пенсионеров.

Все продукты финансовой организации подразделяются и по категориям потребителей — для физ.лиц, участников зарплатного проекта, «надежных» клиентов. Всего здесь представлено около 30 программ.

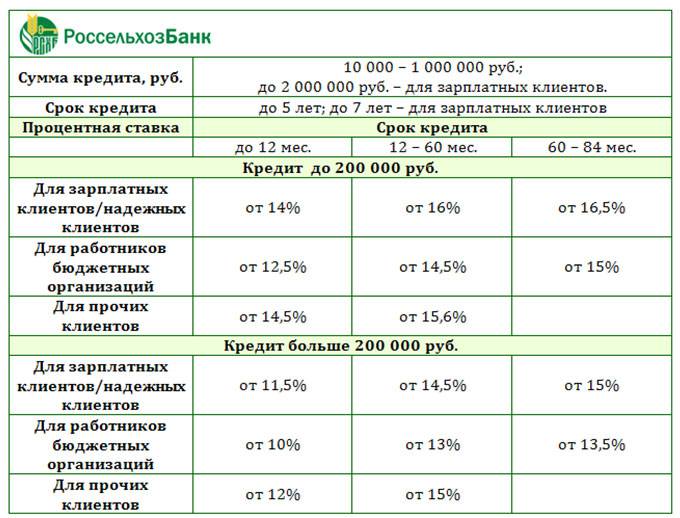

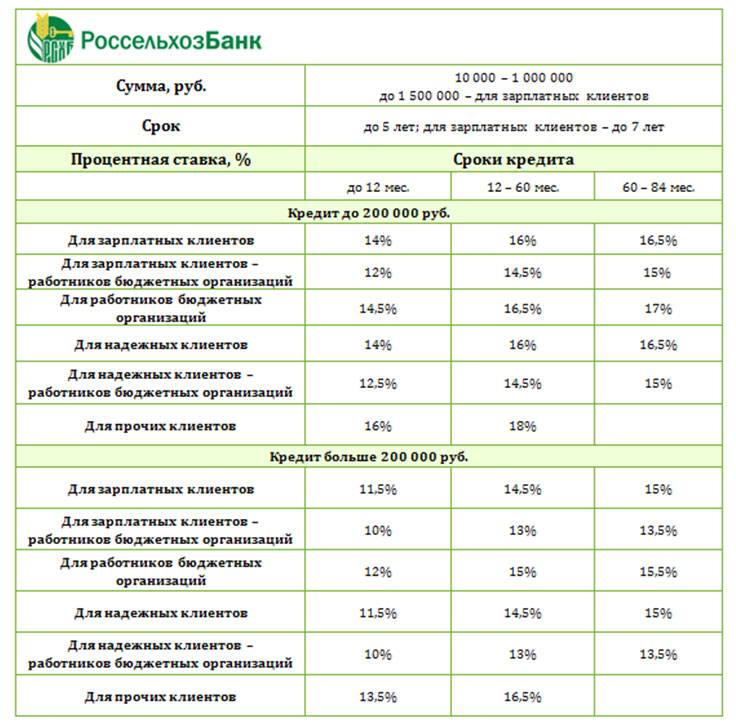

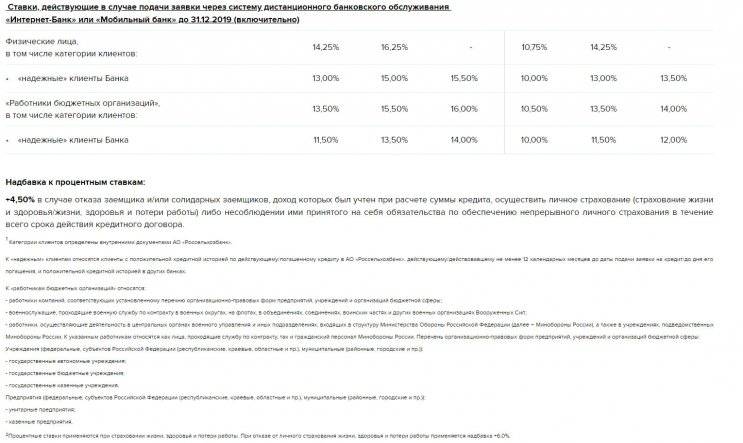

- Потребительский. Он подразделяется на несколько категорий: при наличии обеспечения (залога или поручителей) ставка от 13,5% годовых, необеспеченный выдается минимум под 16,5%. Если клиент относится к пенсионерам, тогда ему смогут предложить от 11,5%. Под залог жилья вам смогу предложить крупную сумму на длительный срок под ставку от 16,5% в год. Есть специальные программы «Садовод» и «Инженерные коммуникации», которые позволяют получить денежные средства на покупку или ремонт дачного участка под 19,5%. Займ на развитие ЛПХ выдается под 14,5%, сумма до 1 млн рублей, требуется залог. Подробнее читайте по этой ссылке.

- Рефинансирование потребительскиз задолженностей от других банковских компаний осуществляется с минимальной переплатой от 13,5% в год, подробнее о нем можно узнать здесь.

- Автокредитованиедоступно для покупки новых автомобилей (под ставку от 23,5%) и для приобретения поддержанного ТС (от 25,5%). Размер ссуды — до 3 млн рублей, срок — до 5 лет, наличие первоначального взнос — от 15%.

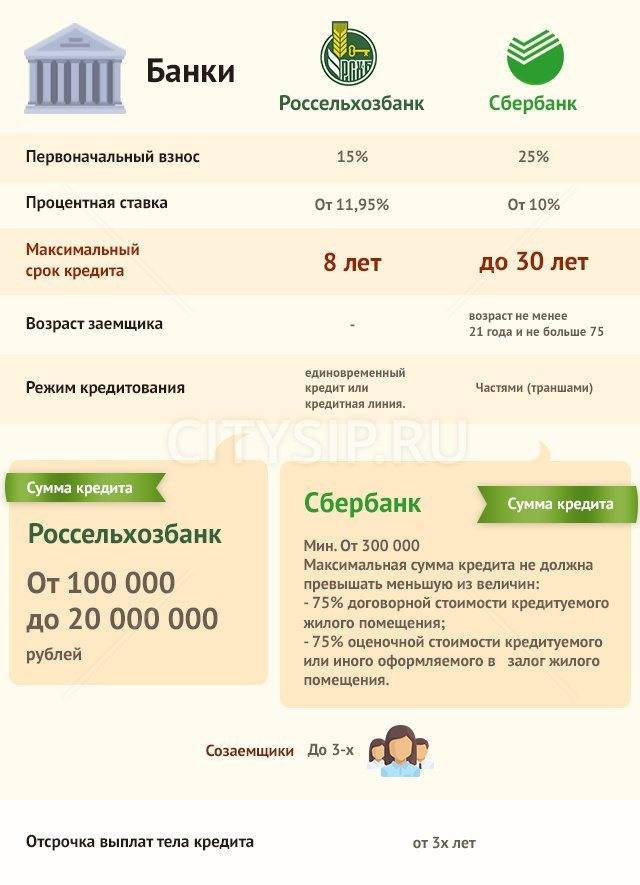

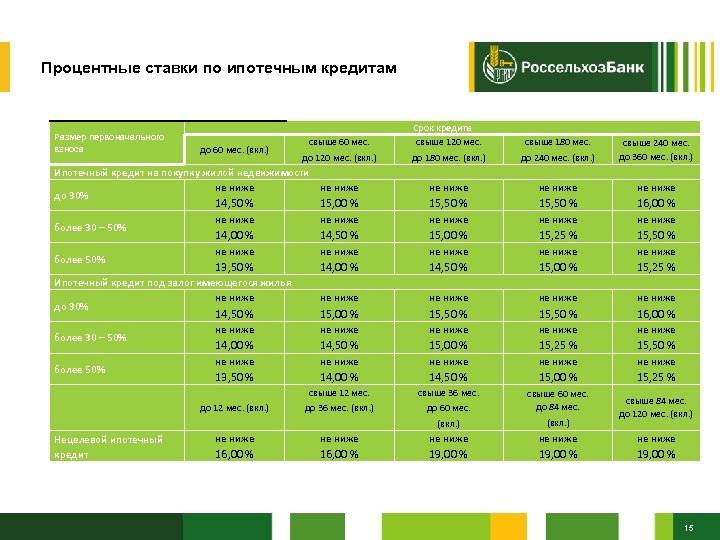

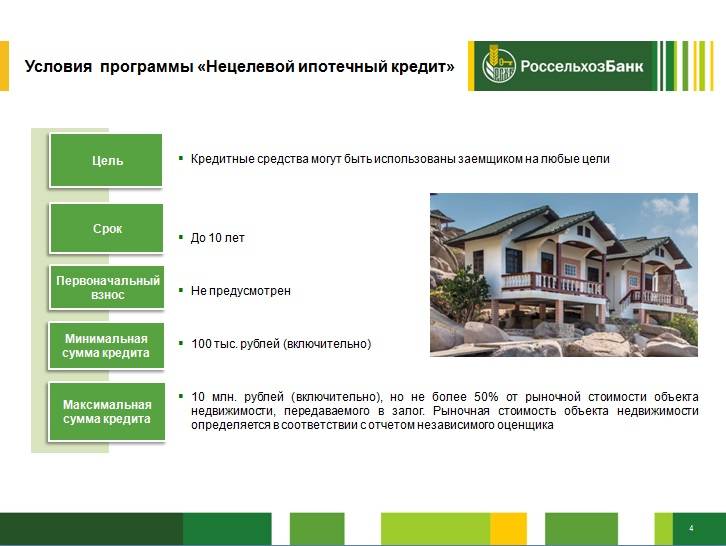

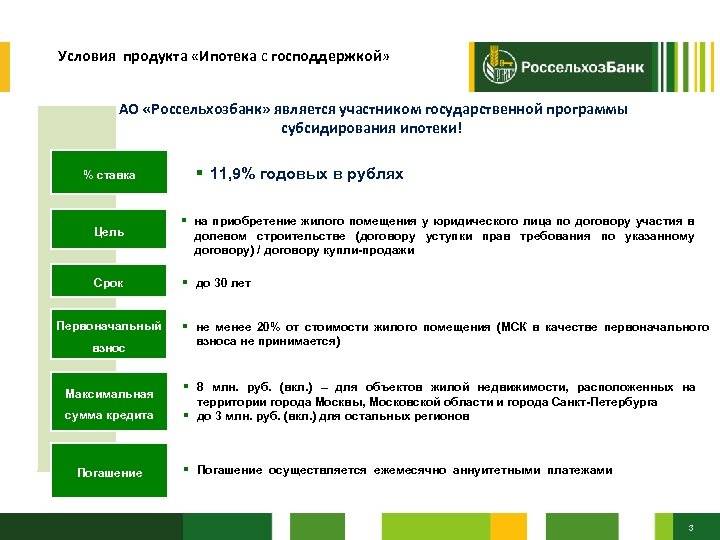

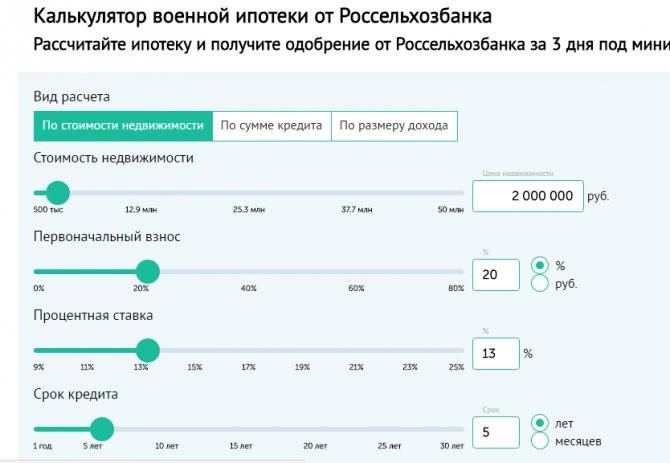

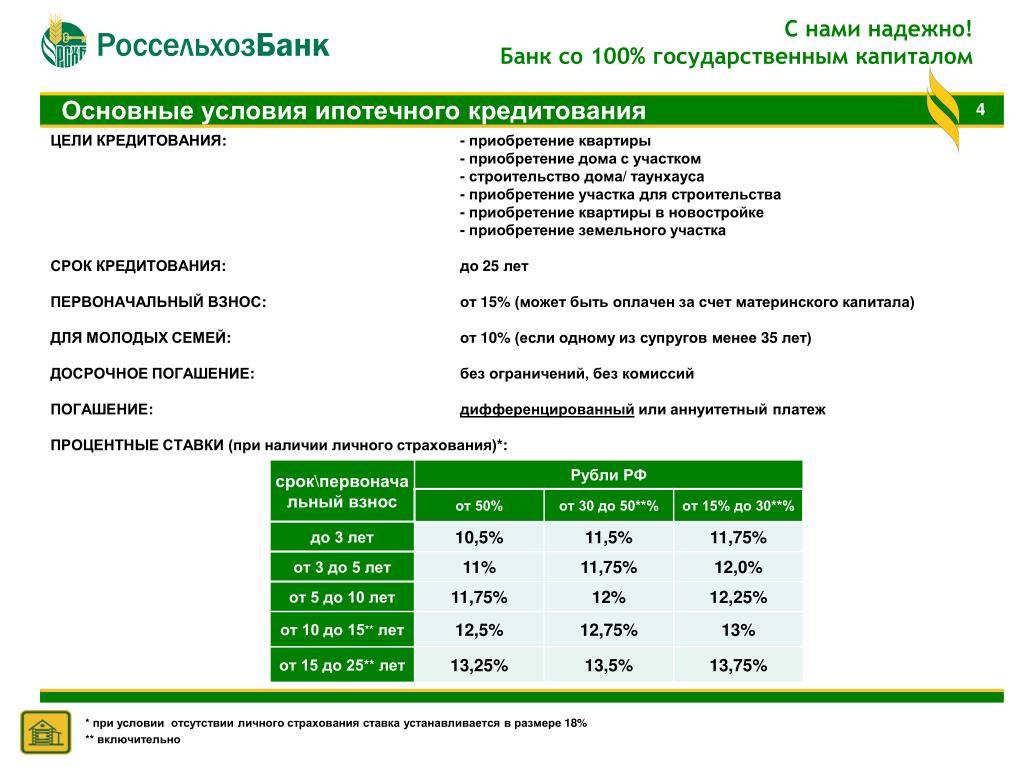

- По ипотеке переплата начинаются от 10,25% годовых, есть специальное предложение для молодых семей и держателей материнского капитала, а также военнослужащих. Размер ссуды — до 20 миллионов рублей, срок — до 30 лет Более подробная информация дана в этой статье.

- Тут также представлены кредитки — более 10 предложений. Лимиты — до 1 млн рублей, ставки — от 25,9%. Действует льготный период, о котором можно прочитать здесь.

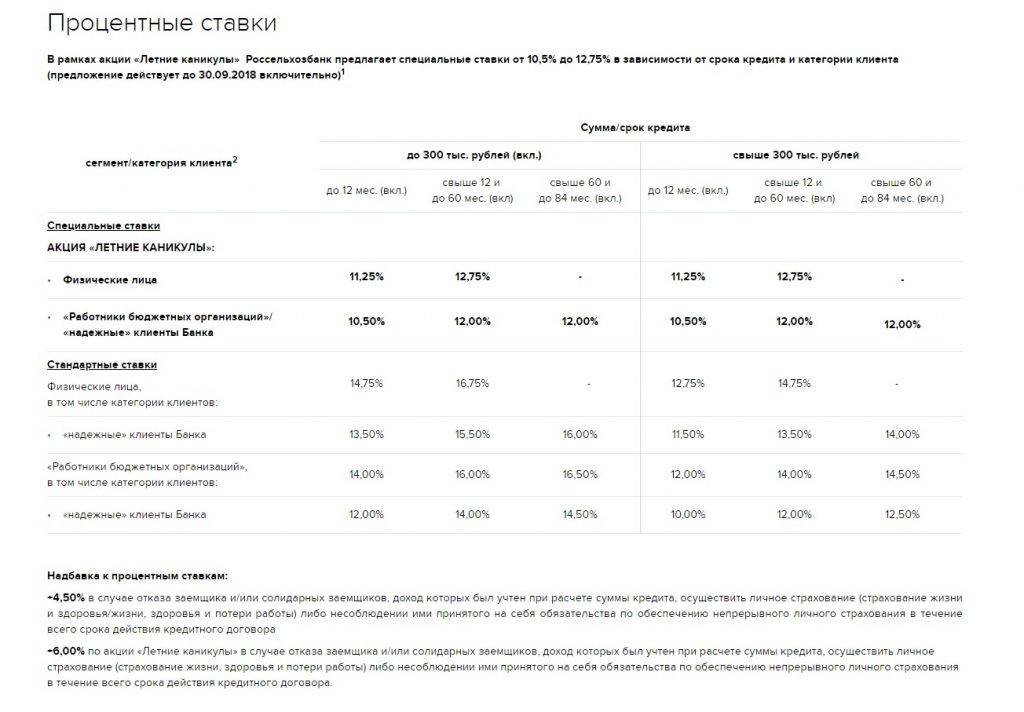

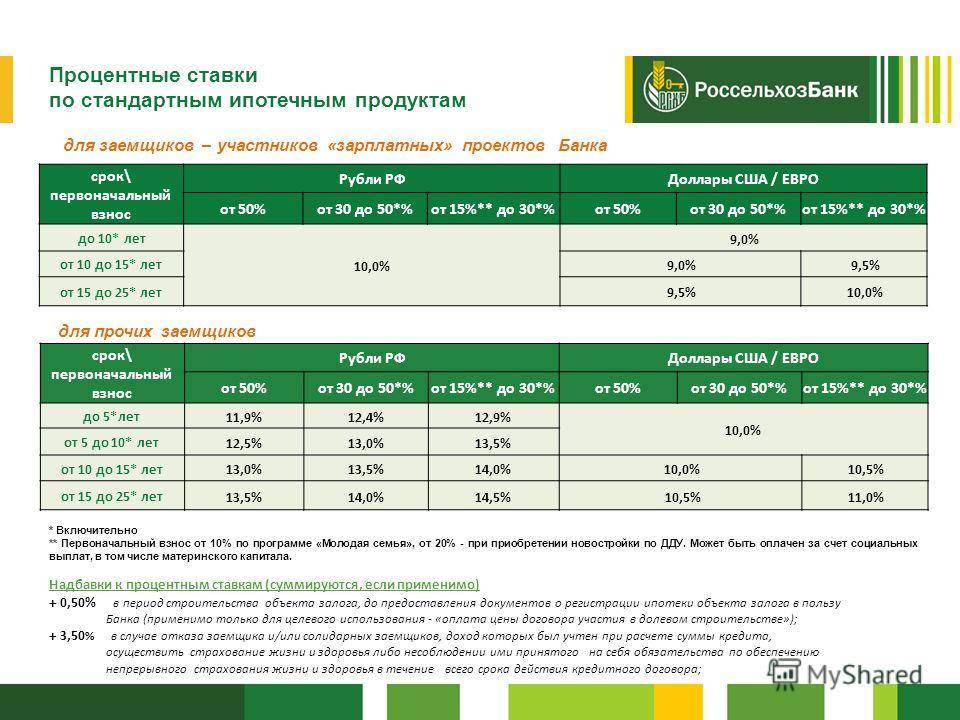

В пределах одной программы % могут различаться в зависимости от срока возврата, отказа или согласия на подписание договора страхования, категории заемщика, размера первоначального взноса и других факторов. Оформление доступно можно в любом отделении вашего города.

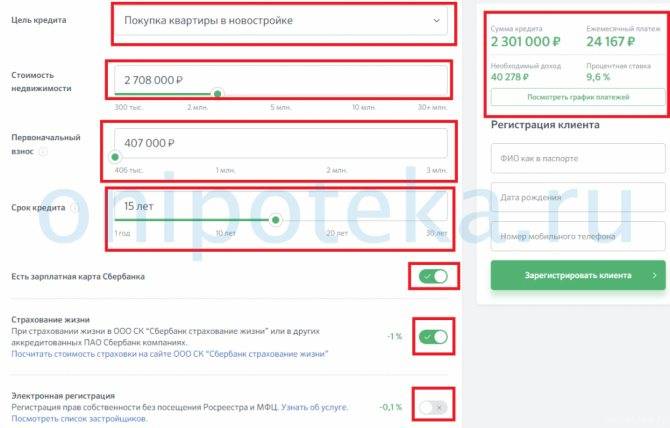

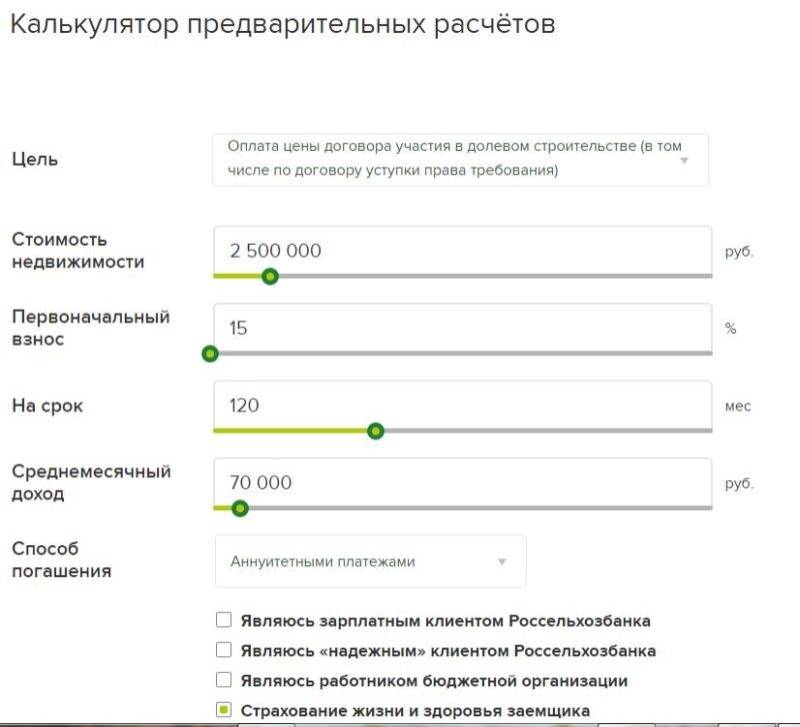

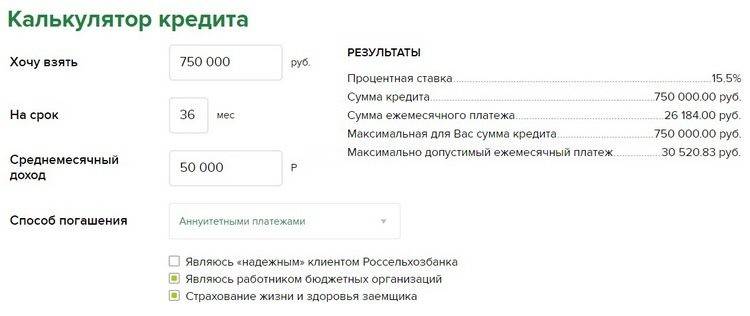

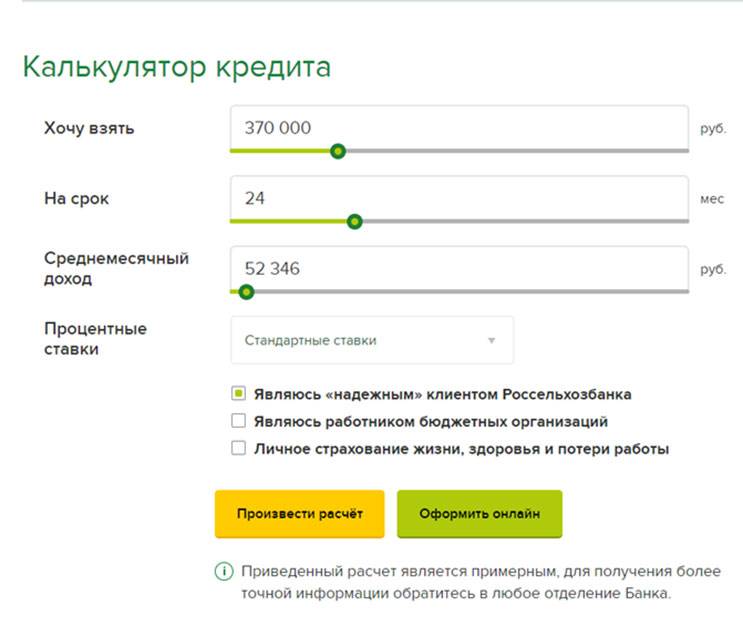

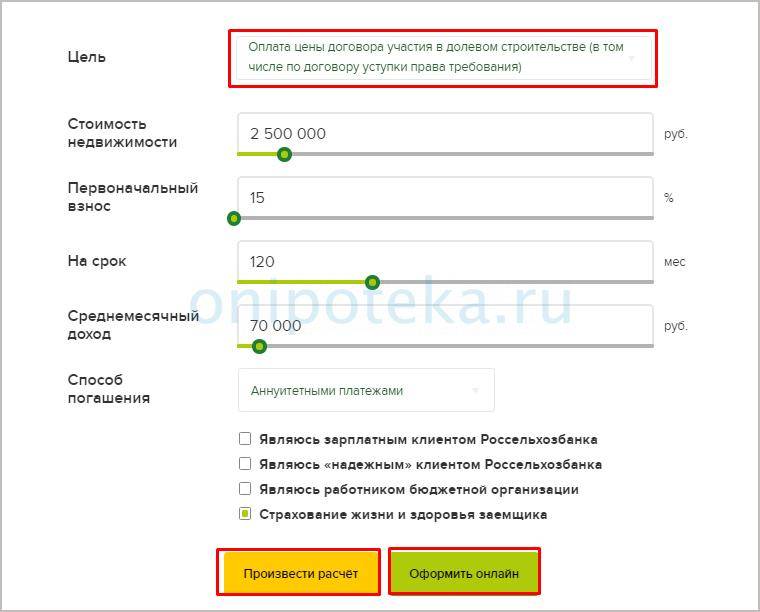

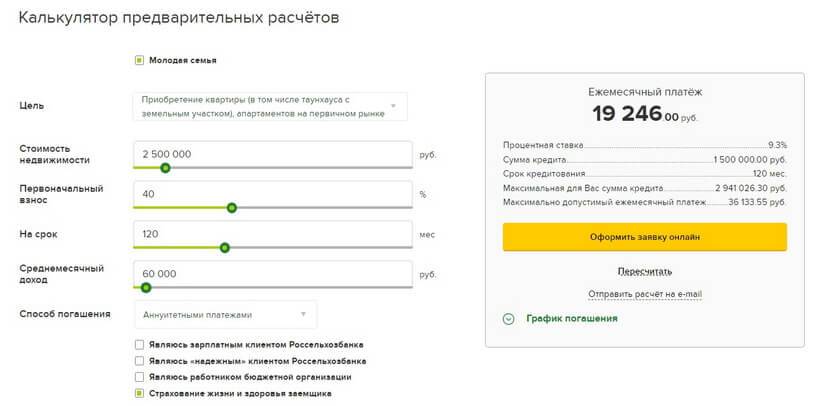

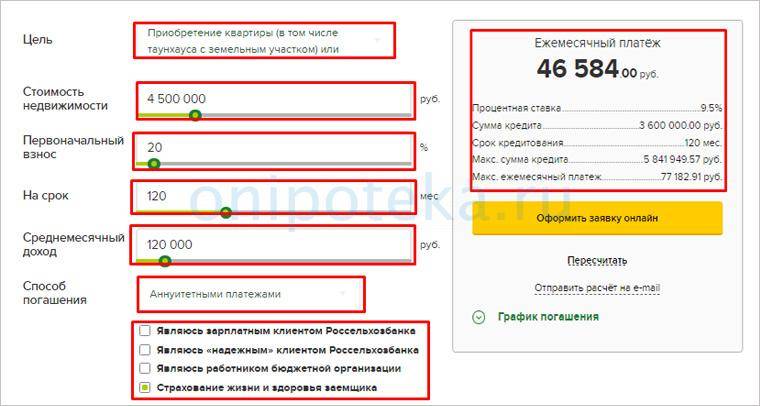

Предварительный расчет можно сделать при помощи онлайн-калькулятора:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Заемщик должен соответствовать следующим требованиям:

- Российское гражданство

- Совершеннолетие (требования к возрасту различны для разных типов программ)

- Непрерывный стаж работы не менее полугода.

В минимальный пакет документов входят:

- паспорт гражданина РФ

- Заявление-анкета на получение ссуды

- Документы о доходах (по форме банка или 2-НДФЛ)

- Копия трудовой книжки или трудового договора, заверенная работодателем

- Военный билет для молодых людей младше 27 года

- Пенсионное удостоверение (если есть)

- Документы по предоставляемому залогу и другие бумаги

Получить займ в Россельхозбанке можно с выгодными процентными ставками не только жителям сельской местности, но и иным гражданам России. При этом не обязательно посещать офис, заявку можно отправить онлайн.

Понятие страхования. Как можно вернуть страховку по кредиту в Россельхозбанке?

Страхование долговых обязательств представляет собой отдельный вид страховки. Процедура предусматривает заключение договора страхования вместе с оформлением основного соглашения о выдаче заемных средств. Существует несколько видов страхования рисков в данном сегменте:

- непогашения;

- смерти должника;

- здоровья заемщика;

- ответственности заемщика;

- залогового имущества;

- другие.

Для кредитно-финансового учреждения преимущество страхования рисков заключается в том, что после наступления страхового случая, например, смерти заемщика, страховая компания выплачивает задолженность.

Как отказаться от страховки

Можно ли отказаться от страховки в Россельхозбанке после получения кредита? Предлагая заемщику приобрести добровольно тот или иной страховой продукт при оформлении ссуды, банк, прежде всего, страхует тем самым собственные риски.

Действующее в РФ законодательство, вовсе не обязывает получателя кредита заключать сопутствующий договор страхования по требованию кредитора.

Однако отсутствие такой страховки у заявителя займа может, как уже говорилось ранее, обусловить отказ в кредитовании или ужесточение условий заимствования (к примеру, повышается ставка процента, сокращается период выплаты, запрашивается обеспечение).

Клиенту банка, претендующему на получение ссуды, оформление страховки может оказаться выгодным при определенных обстоятельствах.

Если ситуация в жизни заемщика складывается так, что платежеспособность его заметно ухудшается, а с выплатой обязательств по кредиту возникают серьезные проблемы (иначе говоря, наступает тот самый страховой случай), гражданин может быть спокоен, так как его задолженность перед банком погасит страховщик – в полном размере или, как вариант, частично. Между тем, заемщик вправе самостоятельно принимать решения о приобретении такой страховки или законном отказе от неё на том или ином этапе кредитования.

Если ситуация в жизни заемщика складывается так, что платежеспособность его заметно ухудшается, а с выплатой обязательств по кредиту возникают серьезные проблемы (иначе говоря, наступает тот самый страховой случай), гражданин может быть спокоен, так как его задолженность перед банком погасит страховщик – в полном размере или, как вариант, частично. Между тем, заемщик вправе самостоятельно принимать решения о приобретении такой страховки или законном отказе от неё на том или ином этапе кредитования.

Россельхозбанк, как и многие другие банки РФ, стремится обрести в отношениях с заемщиком дополнительные гарантии, предлагая заявителю кредита оформить страховой полис при выдаче ссуды. Банк при заключении соглашения о страховании выступает третьей стороной. Страховщик (страховая компания) и страхователь (получатель ссуды) договариваются о следующем:

- Заемщик оплачивает услуги страховщика согласно действующим тарифам.

- Страховая компания гарантирует заемщику (страхователю) частичное или полное погашение остатка невыплаченной суммы по кредиту в ситуации наступления хотя бы одного из событий, изначально прописанных в договоре:

- гибель заемщика;

- утрата трудоспособности из-за инвалидности или болезни;

- потеря работы из-за сокращений.

- Страховая сумма и размер страхового взноса определяются страховщиком.

Какие кредиты доступны физическим лицам в Россельхозбанке?

Чтобы взять кредит в Россельхозбанке, придется заполнить короткую заявку, предварительно подобрав лучший банковский продукт. Кредитное учреждение выдает:

- потребительские кредиты от 100 тыс. рублей, средства можно потратить на любые цели;

- автокредиты – до 5 млн., купить удастся новый или подержанный автомобиль;

- кредиты для бизнеса – в сумме до 150 млн., за их счет можно пополнять оборотные активы и развивать свое дело;

- ипотека, в том числе – льготная, до 60 млн.

Ставки по потребительским кредитам начинаются от 6.00%, а если вы захотите оформить кредитные карты, размер переплаты в среднем составит 26%. Впрочем, выгоднее брать деньги наличными, предварительно рассчитав наиболее привлекательные условия сотрудничества на калькуляторе кредитов Россельхозбанка. Клиенты, получающие в банке заработную плату, имеют больше шансов на одобрение и дополнительные привилегии.

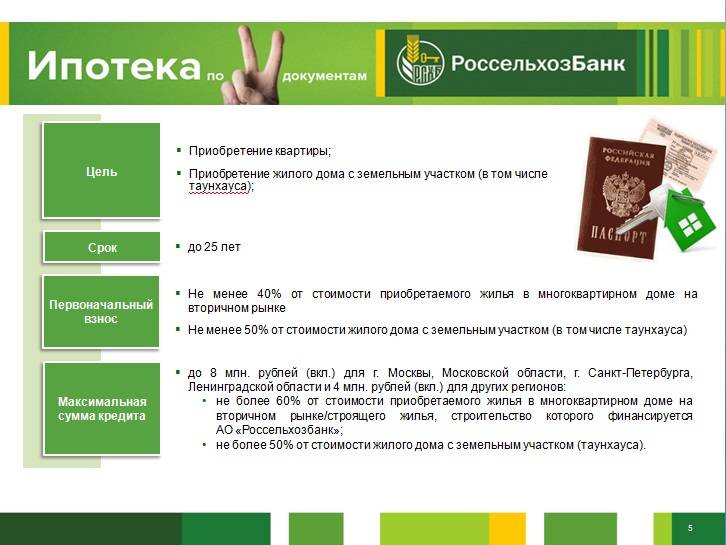

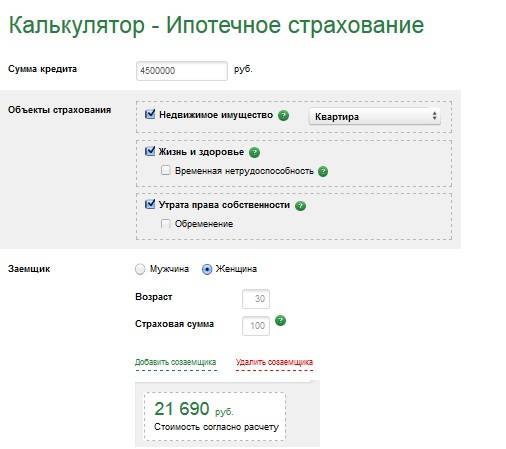

Страхование ипотеки в Россельхозбанке

Страховка по ипотеке – не единственный вариант договора, но именно он обеспечивает безопасность банка от финансовых потерь. Также при желании клиент Россельхозбанка сможет застраховать свою жизнь, здоровье, вклады и имущество. Стоимость страховки зависит орт таких нюансов:

- Возраст заемщика.

- Состояние здоровья.

- Сумма кредита.

районе – 0,5-2,2%

Чаще всего сумма по полису выплачивается ежемесячно или ежеквартально, а сумма долга по ипотеки постоянно уменьшается. Так как процент по страхованию пропорционален сумме долга. Страховка по ипотеке распространяется на жизнь и работоспособность заемщика, на квартиры и другие постройки с ремонтом или без.

Страхование жизни

Прежде чем заключать полис страхования жизни, лучше сразу выяснить, насколько он вам необходим

Важно, чтобы срок действия договора совпадал со сроком действия ипотечного договора

Обязательно заключать полис, если взяты такие виды ипотеки:

- С государственным содействием.

- Военная.

- При покупке имущества у застройщика.

Распространяется договор на заемщика и созаемщика. к страховым рискам относят:

- Смерть участника страховки из-за несчастного случая или болезни.

- Утрату трудоспособности, инвалидность первой и второй группы из-за несчастного случая.

Страхование имущества

Также в Россельхозбанке есть возможность оформить полис на имущество от таких случаев:

- Пожар.

- Кража.

- Стихийные бедствия.

- Теракты.

- Повреждения.

- Затопление.

- Незаконные операции посторонних лиц.

Вот, что может случиться с вашей недвижимостью:

Страхование личного или сельхоз имущества гарантирует возвращение денег или компенсацию при непредвиденных ситуациях.

Договоры можно оформить на такие виды недвижимости:

- Здания и постройки.

- Недостроенные здания.

- Земля.

Помните, что в Россельхозбанке есть услуга онлайн-страхования, а иногда без оформления договора невозможно обойтись совсем. В основном, банк предоставляет максимально выгодные условия при минимальной ставке.

Как вернуть страховку по кредиту Россельхозбанк?

Россельхозбанк сотрудничает с рядом компаний, включающими в страховые случае следующие ситуации:

- смерть заемщика;

- ухудшение состояния здоровья, которое приводит к потере значительной части дохода;

- потеря рабочего места.

Есть и другие случаи, причем стоимость страховки пропорциональна их количеству. Главное, что заемщик имеет право на возврат средств. Ряд рисков, например, страхование жизни Россельхозбанк не требует в обязательном порядке при оформлении кредита.

Как отмечалось, возврат страховой суммы возможен. Если услуга была навязана, заемщику достаточно подать заявление в банковское учреждение, которое обязано в течение 10-дневного срока предоставить ответ. В заявке сразу нужно указывать реквизиты для оплаты, поскольку средства будут переведены на счет.

При досрочном погашении задолженности, заемщик вправе забрать только неиспользованную часть страховки. То есть, от общей суммы будет отнята та, во время которой заемщик действительно был застрахован и выплачивал долг.

Занимаясь возвратом страховки, нужно учитывать, что до окончания срока ее действия может оставаться разный период, а переоформление происходит один раз в год. Если кредит был погашен досрочно в течение одного месяца, то страховка может быть возвращена в полном объеме.

При выплате кредита в первом полугодии страховщик возвращает около 40% в зависимости от понесенных затрат. Если же погашение приходится на вторую половину года, то деньги по страховке уже потрачены и получить практически невозможно.