Дополнительные ипотечные программы для молодых семей

Помимо профильной программы, молодые семьи могут воспользоваться и другими продуктами от Сбербанка, такими как:

- “Ипотека + маткапитал”;

- “Ипотека с господдержкой”;

- “Рефинансирование ипотеки и других кредитов”;

- “Кредит на индивидуальное строительство жилого дома” и др.

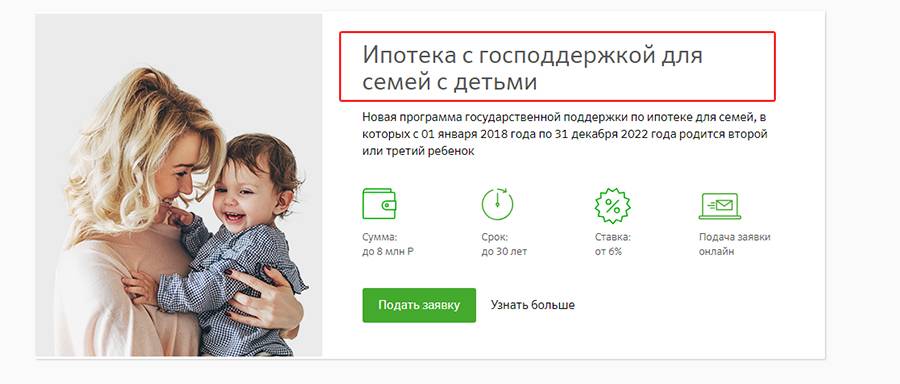

1. Ипотека с господдержкой

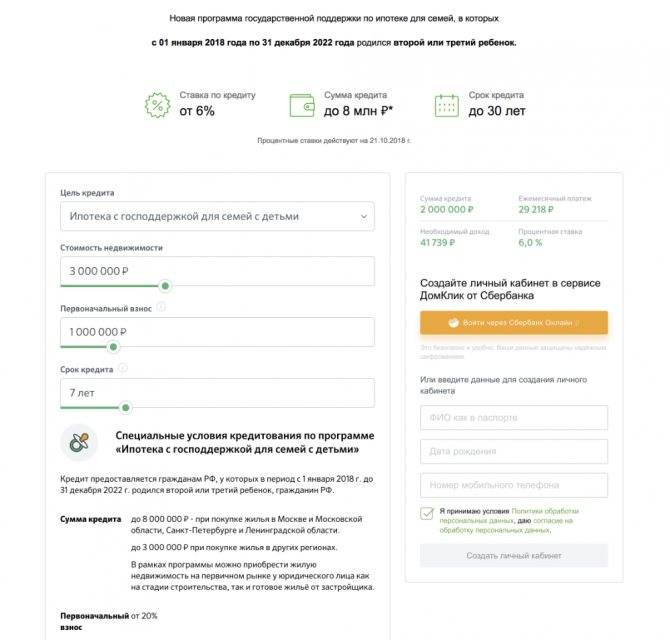

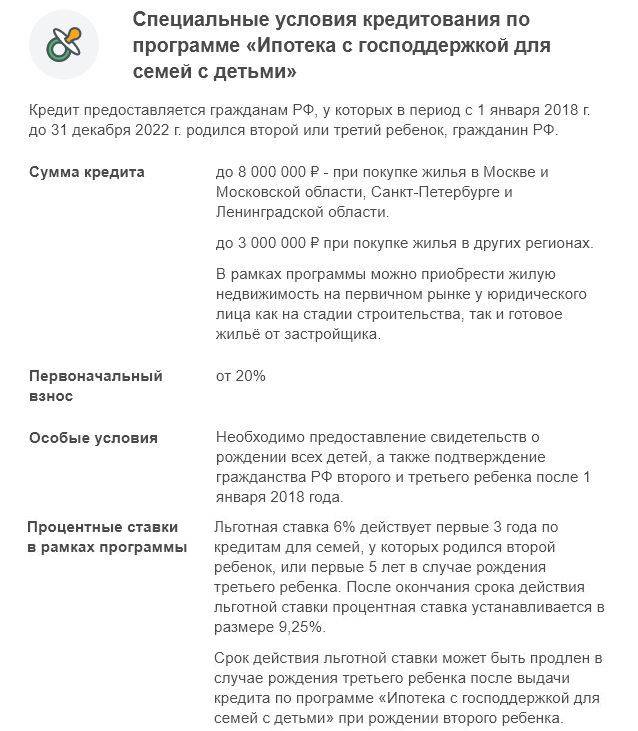

Если в молодой семье родился 2-й или 3-й ребенок, которому было присвоено российское гражданство, в период с начала 2018 года и по конец 2022 года, то можно получить ипотеку по очень низкой процентной ставке.

Основные условия предоставления:

| Условие | Значение |

| Какое жилье можно приобрести | Только на первичном рынке и только от юрлица – еще на этапе строительства или уже после сдачи дома в эксплуатацию |

| Срок выдачи займа | От 1 года до 30 лет |

| Мин. сумма | 300000 рублей |

| Макс. сумма | Если квартира покупается в городах федеральной значимости, в Московской и Ленинградской областях, то 12 млн. рублей, если в других субъектах – то 6 млн. рублей |

| Когда можно взять | Как только родится 2-й или 3-й ребенок, но в любом случае не позднее 31-го декабря 2022-го года (исключение – если 2-й или 3-й ребенок родится в период с июля по декабрь 2022-го года, то взять такой кредит можно до марта 2023-го) |

| Начальный взнос | 20 % от стоимости покупаемого жилья |

| Страхование недвижимости | Является обязательным |

| Страхование жизни и здоровья титульного заемщика | Также является обязательным (без оформления данной страховки кредит попросту не одобрят) |

Процентные ставки по госпрограмме устанавливаются в следующем порядке:

- если кредит получила молодая семья в связи с тем, что родился 2-й ребенок, то в течение первых 3-х лет с даты выдачи займа будет действовать ставка 6 % годовых;

- если в связи с тем, что родился 3-й ребенок, то в течение первых 5 лет с даты выдачи ипотеки будет действовать ставка 6 % годовых;

- по окончании указанного льготного периода (3 года или 5 лет), ставка будет установлена в размере, равном ключевой ставке Центрального Банка, увеличенной на 2 процента.

Если семья получила ипотеку в связи с появлением на свет 2-го ребенка, а потом родился 3-й, то действие льготной ставки 6 % будет продлено на 5 лет после того, как истечет льготный 3-летний срок.

2. Ипотека + материнский капитал

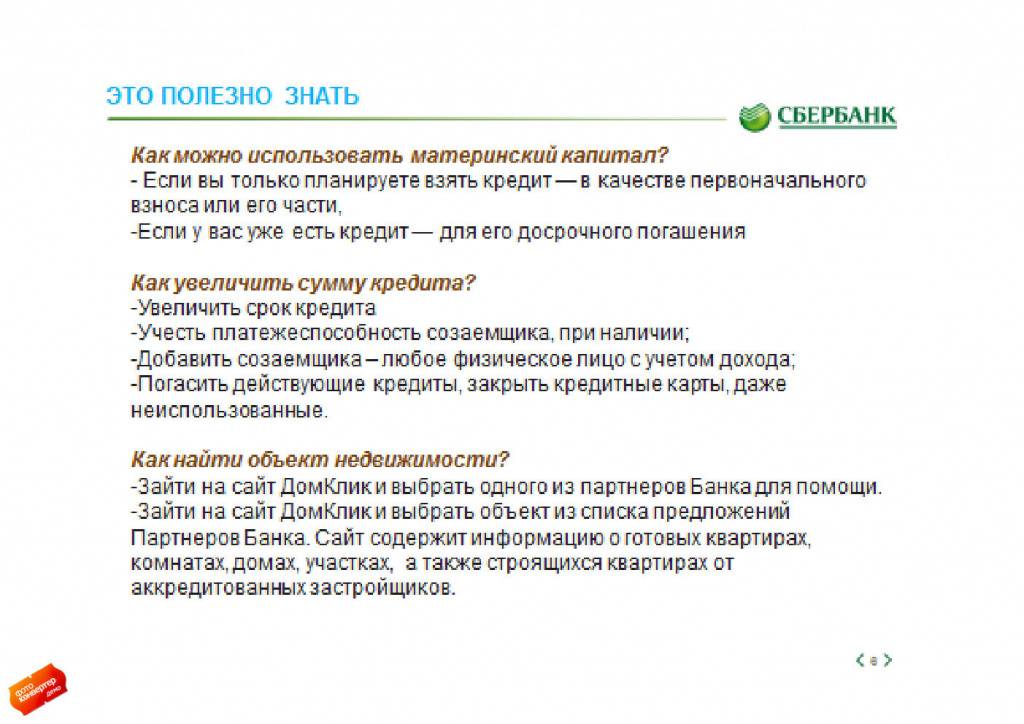

Молодые семьи могут воспользоваться указанным кредитным продуктом после получения сертификата на маткапитал в соответствии с порядком, указанным в ст. 5 ФЗ № 256 от 29-го декабря 2006-го года “О дополнительных…”. Сертификат выдается в ПФР только после рождения в семье 2-го ребенка.

Далее можно сразу же, не дожидаясь исполнения 2-му по счету ребенку 3-х лет, пойти в Сбербанк, подать документацию на одобрение заявки, а потом прийти в ПФР (сделать это можно в течение полугода после одобрения) и предоставить заявление о направлении средств маткапитала на уплату начального взноса, гашение основного долга или ипотечных процентов.

Условия программы “Ипотека + материнский капитал” аналогичны условиям программ:

- “Приобретение готового жилья”;

- “Приобретение строящегося жилья”.

Процентные ставки и требования к заемщикам те же. Различается лишь перечень документов – помимо всей стандартной документации по заемщику и по объекту недвижимости, нужно еще и подать:

- сертификат на МСК;

- справку из ПФР РФ о сумме остатка средств МСК (ее можно предоставить в течение 90 дней с даты одобрения ипотеки).

Итак, молодые семьи в Сбербанке могут взять кредит на жилье по ставке от 10,2 % годовых. Если есть 2-й ребенок, который родился с 2018 по 2022 год, можно взять ипотеку вообще по очень низкой ставке – 6 % годовых. Также есть возможность направить средства маткапитала на оплату первого взноса или основного долга.

Прочтите также: Ипотека для молодой семьи в 2019 году

2019, Портал юридической поддержки населения. Все права защищены.

Какие объекты недвижимости подходят под программу «Молодая семья» от Сбербанка

По программе «Молодая семья» люди, полностью соответствующие требованиям финансовой организации, могут приобрести жилье первичного или вторичного рынка в ипотеку. При желании сделку можно оформить на жилой дом. В программе также участвуют квартиры, находящиеся на этапе строительства.

Каждый тип недвижимости имеет ряд преимуществ и недостатков. Перед тем, как приступить к сбору документов для ипотеки, нужно заранее просмотреть варианты и взвесить все «за» и «против». Независимо от того, какую квартиру будет приобретать клиент, необходимо заранее выяснить все нюансы оформления сделки.

Оформление страхового полиса – одно из обязательных условий ипотечного кредитования. При добровольном отказе от подписания договора размер процентной ставки может быть увеличен.

Вторичный рынок

Объекты вторичного рынка чаще всего имеют собственника. Иными словами, в Росреестре есть запись о том, что квартира была куплена ранее. Стоимость недвижимости этого типа, в сравнении с новостройками, значительно выше. На ценообразование может повлиять ряд факторов (район, наличие инфраструктуры, удаленность от метро).

Владельцы недвижимости вторичного типа стараются сэкономить, не прибегая к услугам риелтора. В этом случае стоимость жилья может оказаться необоснованно высокой: собственник назначает цену сам, руководствуясь только ему понятными принципами. Главное преимущества вторички – ее можно приехать и осмотреть в любое время, удобное для продавца и покупателя.

По качеству (наличие/отсутствие ремонта или отделки) жилье можно разделить на несколько разновидностей:

- Элитное. Квартиры в элитных домах чаще всего строятся по индивидуально разработанным проектам. Для обустройства готового жилья привлекаются дизайнеры. Комнаты в таких квартирах обычно изолированы, дом тщательно охраняется, за каждым владельцем закреплено парковочное место.

- Улучшенное. Квартиры этого типа находятся в многоэтажных (9-16) домах. Улучшенная планировка подразумевает наличие изолированных комнат, дополнительных кладовых, раздельных санузлов.

- Стандарт. Типовые квартиры со смежными комнатами. Чаще всего санузлы совмещены, площадь кухонь небольшая.

- Неблагоустроенное. Малогабаритные квартиры с небольшой площадью. Коммуникации (отопление, электро- и водобснабжение) могут отсутствовать.

Вторичное жилье в собственность оформляется быстрее, чем новостройка. Покупатель имеет возможность лично осмотреть объект недвижимости, поговорить с соседями и оценить степень износа здания.

Новостройки

Новостройки или объекты недвижимости первичного фонда пользуются популярностью у людей, решивших приобрести собственное жилье. Основное их преимущество – относительно невысокая цена (в сравнении со вторичкой). Юридически чистая постройка не имеет собственников, современные застройщики предлагают своим клиентам самостоятельно выбрать планировку и будущий дизайн квартиры.

Сбербанк имеет дело только с надежными застройщиками. Молодая семья, которая приобрела в ипотеку новостройку, может быть уверена в законности сделки. Основные преимущества жилья этого типа:

- комфорт (наличие пандусов, новых лифтов, широких лестниц);

- благоустроенные прилегающие территории (широкие асфальтированные аллеи, наличие детских площадок, подземных паркингов);

- качество строительства (большинство новостроек гидро- и теплоизолированы, установлены пластиковые окна).

Вокруг новостроек инфраструктура развивается стремительно, открываются магазины, детские сады, школы и медицинские учреждения

В новых комплексах большое внимание уделяют мерам безопасности: сигнализация, противопожарная защита устанавливается еще на этапе строительства

Покупка жилья в возводящемся здании

Если клиент решил принять участие в долевом строительстве, то он может приобрести собственное жилье по стоимости, в несколько раз ниже рыночной. Застройщик возводит здания на средства будущих владельцев квартир.

Способ достаточно современный, но рискованный: если молодая семья обратиться к недобросовестному застройщику, то может лишиться жилья из-за форс-мажорных обстоятельств (строительство могут заморозить или сделка окажется мошеннической).

Договор долевого участия необходимо оформлять в письменном виде. Сделка считается совершенной после появления соответствующей записи в Росреестре. Денежные средства вносят на счет Сбербанка, застройщик получит их только после завершения строительства и сдачи здания в эксплуатацию. Дополнительная мера безопасности не позволит дольщикам лишиться накопленного на жилье капитала.

Жильё для молодых семей по федеральной программе: как это работает

Правила участия в проекте «Обеспечение жильём молодых семей» прописаны в отдельном постановлении правительства РФ. Суть проекта в том, что семье выдаётся от государства дотация, которую можно потратить на:

- покупку готового жилья на первичном рынке;

- строительство квартиры или дома;

- оплату первоначального взноса по ипотеке для молодой семьи;

- частичное погашение ранее взятой ипотеки.

Условия программы для молодых семей в 2020 году могут варьироваться в регионах, поэтому для уточнения деталей следует обратиться в местный жилищный департамент. Сотрудники ведомства проконсультируют и подсчитают сумму, на которую можно рассчитывать в рамках господдержки.

Сумма дотации

Возможная сумма государственной помощи рассчитывается исходя из стоимости жилья, суммы по договору или непогашенному остатку ипотечного кредита, зависит от наличия в семье детей и составляет определённый процент от стоимости жилья:

- двое взрослых без детей — 30%;

- двое взрослых + один или более детей — 35%;

- одинокий родитель + один или более детей — 35%;

- семьи, проживающие в климатически неблагоприятных районах, например, на Крайнем Севере — до 80%.

Условия участия в программе

Главным критерием участия в программе является потребность молодой семьи в улучшении жилищных условий, которая должна быть официально подтверждена документами из муниципалитета.

Согласно постановлению, улучшение жилищных условий необходимо, если на двоих взрослых приходится не более 42 кв. м жилплощади, а когда в семье трое и более человек — менее 18 кв. м на каждого члена семьи.

Кроме того, семья-претендент на участие в проекте должна иметь подтверждённый доход, достаточный для погашения ипотеки или окончательного приобретения жилья сверх тех средств, которые направит государство.

Какие документы потребуются

Узнать точный перечень документов можно в жилищном департаменте, потому что все обращения рассматриваются в индивидуальном порядке. Но стандартный пакет включает в себя:

- заявление;

- паспорт;

- свидетельство о браке;

- свидетельство о рождении ребёнка/детей;

- справку о доходах;

- документы, подтверждающие улучшения жилищных условий;

- реквизиты банковского счёта для перечисления субсидии.

Требования к недвижимости

По программе обеспечения жильём молодых семей можно приобрести жилплощадь, которая:

- Находится в регионе, где выдаётся дотация.

- Соответствует нормам, описанным в статье 15 и статье 16 Жилищного кодекса РФ — её износ не должен превышать 25% на момент оценки.

- Имеет общую площадь, которая соответствует нормам для молодой семьи, установленным в регионе.

Сложности и советы

Получение субсидии по госпрограмме — не самая простая задача. Вас могут не включить в реестр из-за малейшей формальности, к примеру, признают имеющееся жильё подходящим.

Попав в программу, не ждите денег сразу. Вас только поставят на очередь для улучшения жилищных условий. В некоторых регионах людям приходится ждать долго. За это время кому-то из супругов может исполниться 36 лет, из-за чего семья автоматически исключается из программы.

Многодетные и малоимущие семьи и те, кто воспитывает детей-инвалидов будут в приоритете на участие в программе: их могут поставить в очередь перед вами. Поэтому подать заявку, если вы решите поучаствовать в проекте, лучше как можно раньше.

Пока подходит очередь, стоит заняться подготовкой к реализации сертификата по программе по обеспечению жильём молодых семей. По её условиям, финансовый сертификат действует после выдачи в течение полугода. Если за это время семья не успевает оформить ипотеку, документ утрачивает силу и возобновить его не удастся.

Сразу после получения сертификата следует открыть счёт в банке, на который будет перечислена субсидия. После этого подбирается объект недвижимости для приобретения, заключается договор ипотеки и начинаются ежемесячные выплаты на протяжении установленного количества лет.

Кроме субсидии от государства, при получении ипотеки для молодой семьи в качестве первоначального взноса можно также использовать материнский капитал.

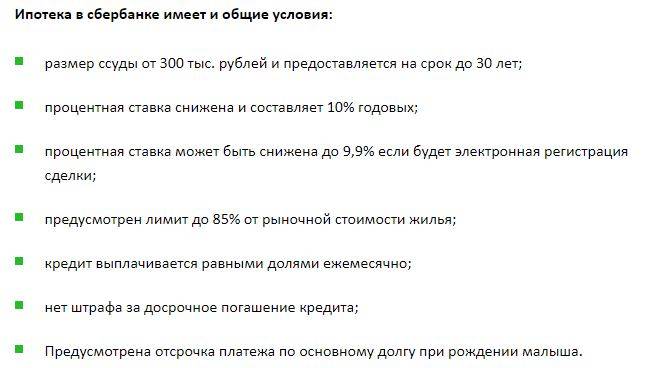

Условия ипотечного займа на покупку жилья молодой семье в Сбербанке

Кроме ослабления финансовых условий изменилось отношение россиян к ипотечным кредитам. Не всякий решится взять деньги в долг и отдавать их несколько десятилетий. Однако таких людей становится больше. Перспектива жить с родителями, у родственников или мотаться по съемным квартирам никого не прельщает. Граждане смотрят на друзей, въехавших в собственное жилье на земные деньги, и идут оформлять ипотеку.

Сбербанк, выдавший наибольшее количество жилищных кредитов, пользуется популярностью у населения не только из-за своей богатой истории, позволяющей считать его одним из надежнейших. Благодаря государственному участию процентная ставка по ипотеке здесь ниже чем у конкурентов.

Руководство банка постоянно разрабатывает программы, ориентированные на различные слои общества. Это позволяет найти индивидуальный подход к каждому обратившемуся за деньгами, показать заботу о его интересах.

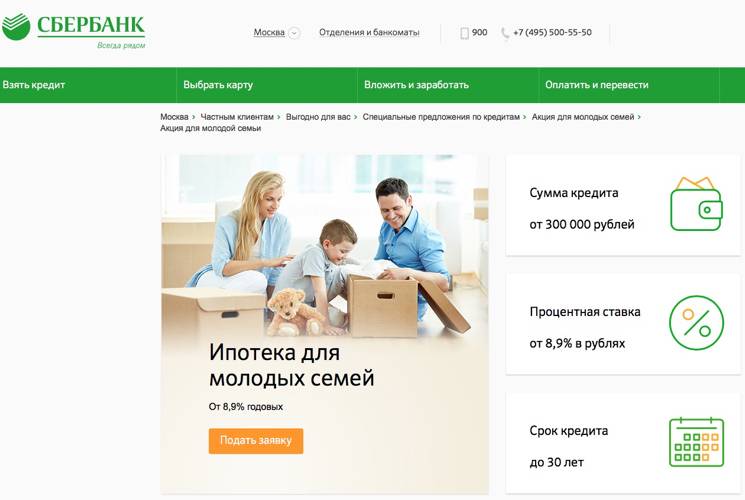

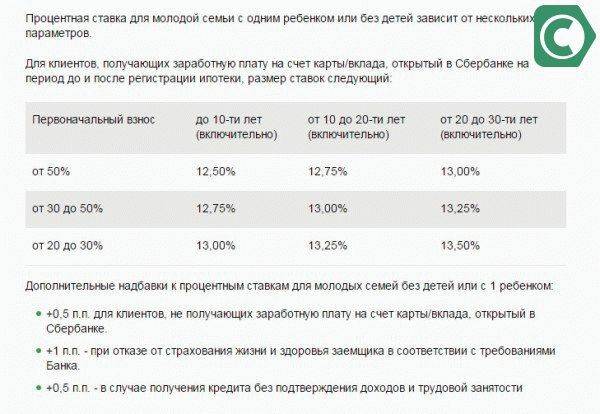

Молодым семья, с нерешенным квартирным вопросом, Сбербанк делает индивидуальное предложение, отличающееся следующими условиями:

- Минимальной процентной ставкой, начинающейся с 12%.

- Предельно упрощенным оформлением. Не требуется нести в офис финансовой организации много документов.

- Если в молодой семье, заполняющей заявку на кредит, три ребенка или больше, годовая ставка за пользование жилищным кредитом снижается на 0,25%.

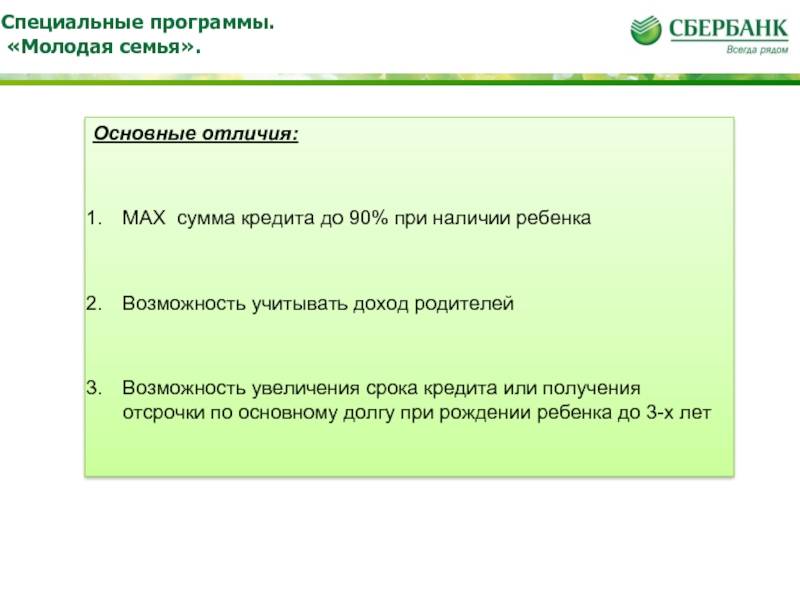

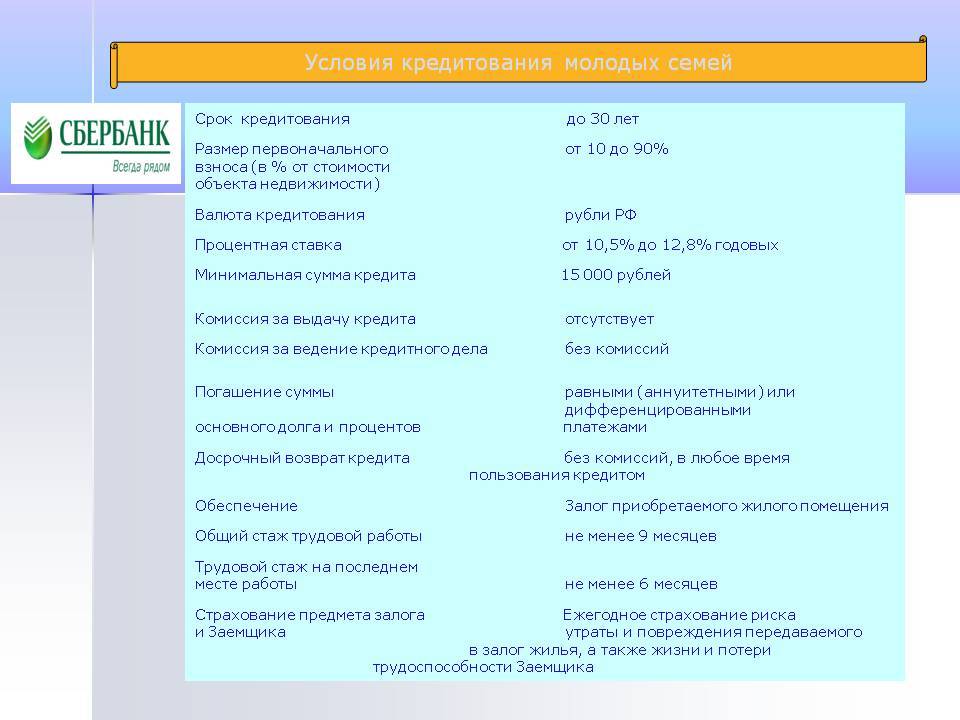

Молодым семьям, приобретающим квартиры, финансируют до 90% от стоимости покупки. Максимальный срок погашения долга не более 30 лет. Величина процентной ставки определяется по двум показателям: размеру первоначального взноса и продолжительности кредитования. Чем больше первый показатель и меньше второй, тем ниже ставка займа.

Самые дешевые кредиты для молодых семей даются на 10-летний срок. Если семья многодетная, ставка будет еще ниже. Однако семьям, в которых дети отсутствуют или воспитывается 1 ребенок, ее повышают по следующим принципам:

- Когда заявитель не получает заработной платы на зарегистрированную в Сбербанке пластиковую карту плата за пользование заемными средствами увеличивается на 0,5%.

- При оформлении ипотеки банкиры требуют от заемщика застраховать собственное здоровье и жизнь. Если гражданин отказывается выполнить просьбу, годовая ставка увеличивается на 1%.

Из сказанного следует, что кредит по наименьшей ставке получит семья с тремя или большим количеством детей, взявшая кредит не больше чем на 10 лет, первоначально заплатившая 50% стоимости жилья и застраховавшаяся, как того требуют правила банка.

Особенности федеральной программы

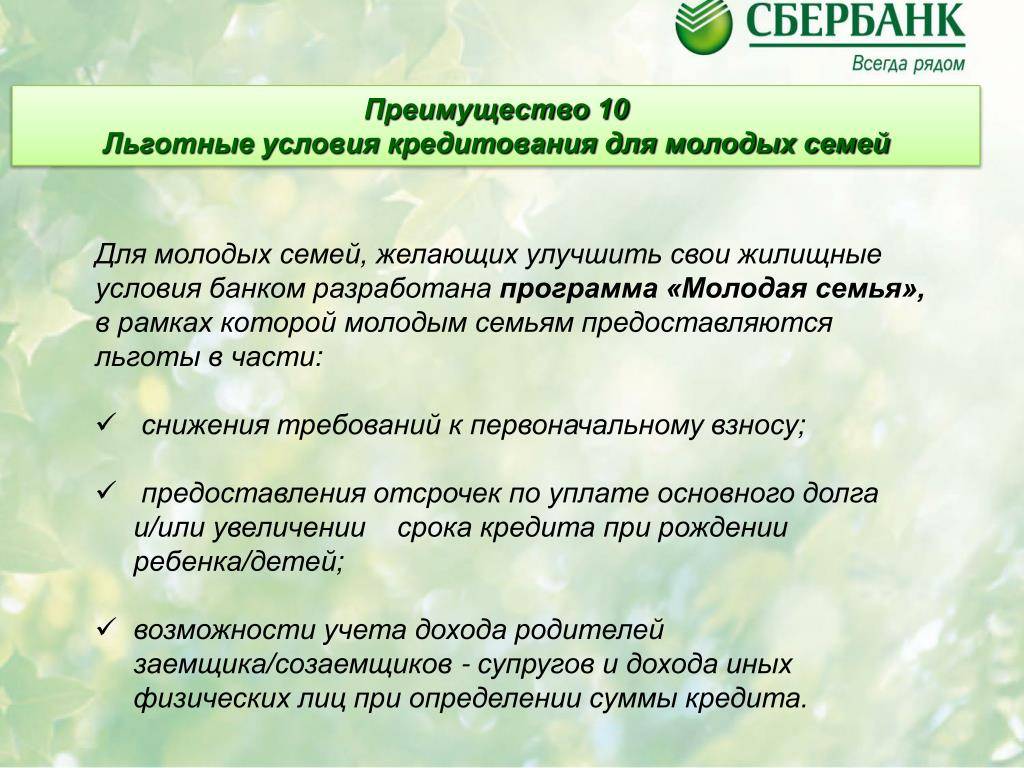

Специальная программа «Молодая семья» от Сбербанка с выгодными условиями имеет ряд особенностей. При оформлении ипотеки в расчет берется не только возраст заемщика и созаемщика (при наличии), но и количество детей, рожденных в браке. В сравнении с другими банковскими продуктами, процентная ставка по соцпрограмме снижена.

Дополнительные льготы для молодых семей

Молодые семьи могут рассчитывать на смягчение условий по ипотечной программе. К дополнительным льготам относят:

- Неустойка. Если клиент перестал своевременно вносить ежемесячные платежи по ипотеке, то Сбербанкбанк применяет штрафные санкции. Размер пени (неустойки) составляет 0,5-1% от просрочки. Они начисляются ежедневно.

- Комиссионные сборы. Сбербанканк старается лишний раз финансово не перегружать своих клиентов. Никаких штрафов за досрочное погашение ипотечного займа не предусмотрено.

- Отсрочка. После рождения ребенка клиент может рассчитывать на получение отсрочки по ипотеке в Сбербанке сроком до 36 месяцев.

Если заявитель получает заработную плату через Сбербанк, то он может рассчитывать на уменьшение годового вознаграждения Сбербанка на несколько позиций (в %) или снижения переплаты по ипотеке.

Кто может рассчитывать на льготные условия

На льготы могут рассчитывать молодые семьи, в которых подрастает один или двое детей. Если возраст супруга превышает 35 лет, то оформлением ипотеки в Сможет заняться его жена (при условии, что ее возраст составляет 22-34 года).

Заемщик (как и созаемщик) должны иметь гражданство Российской Федерации. На момент подачи заявки на ипотеку в Сбербанке клиент должен проработать на последнем месте не менее 12 месяцев. Платежеспособность нужно подтвердить документально.

Компенсация по ипотеке молодым семьям

Молодые семьи при оформлении ипотеки в сБербанке на приобретение собственного жилья могут рассчитывать на получение финансовой поддержки от правительства РФ. На деньги, выделенные из бюджета, можно покрыть часть долга (около 30%). Если в семье растут дети, то за каждого ребенка к общей сумме плюсуют еще 5%.

Чтобы получить компенсацию, молодая семья должна приступить к сбору необходимых документов (их перечень можно уточнить на официальном сайте банка онлайн). Принимают их в Департаменте жилищного фонда. На рассмотрение каждого заявления отводится 7-10 суток.

Условия

Условия для получения компенсации стандартные. Государственная субсидия выделяется многодетным и молодым семьям после подачи соответствующего заявления. Основные условия:

- кредит должен быть взят не ранее 1 января 2018 года;

- валюта ипотеки – национальная;

- тип платежа – аннуитет;

- размер кредита – не более 12 млн;

- размер стартового капитала – не менее 20%;

- наличие страхового полиса – обязательно.

Сумма единовременной выплаты составляет 450 тыс. рублей. Шанс на одобрение заявки повышается, если клиент не допускал просрочек и задержек по ежемесячным взносам. Субсидию выделяют один раз.

Подготовка документов

Молодая семья по программе Сбербанка может получить компенсацию по ипотеке, собрав следующие документы:

- свидетельство о регистрации брака и рождении детей (если ребенок усыновленный, нужно представить документы, подтверждающие законность процедуры);

- документы, удостоверяющие личность заявителя (при себе нужно иметь и паспорт созаемщика, если последний привлекался к сделке);

- договор о заключении ипотеки;

- справки, подтверждающие трудоспособность клиента;

- договор долевого участия.

Клиент должен составить письменное заявление, в котором указывается причина подачи на компенсацию. Налогами государственная субсидия не облагается, поэтому сумма полностью поступить на счет Сбербанка.

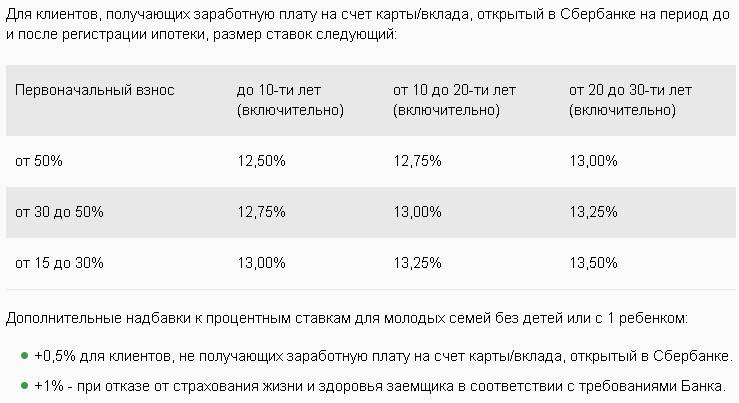

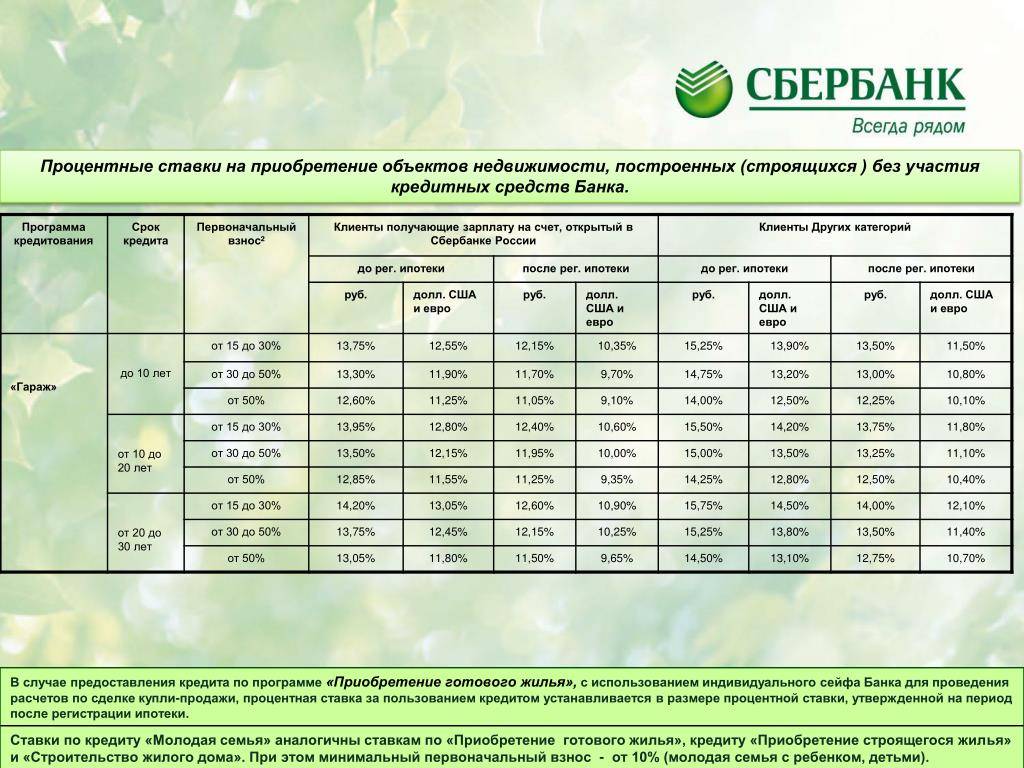

Процентные ставки по программе «Молодая семья»

Размер годового вознаграждения Сбербанка по ипотеке варьируется в пределах 13,5%. Нужно помнить, что при добровольном отказе от оформления страхового полиса процентная ставка может увеличиться. В ряде случаев размер переплаты Сбербанку наоборот, уменьшают.

Условия минимальной процентной ставки

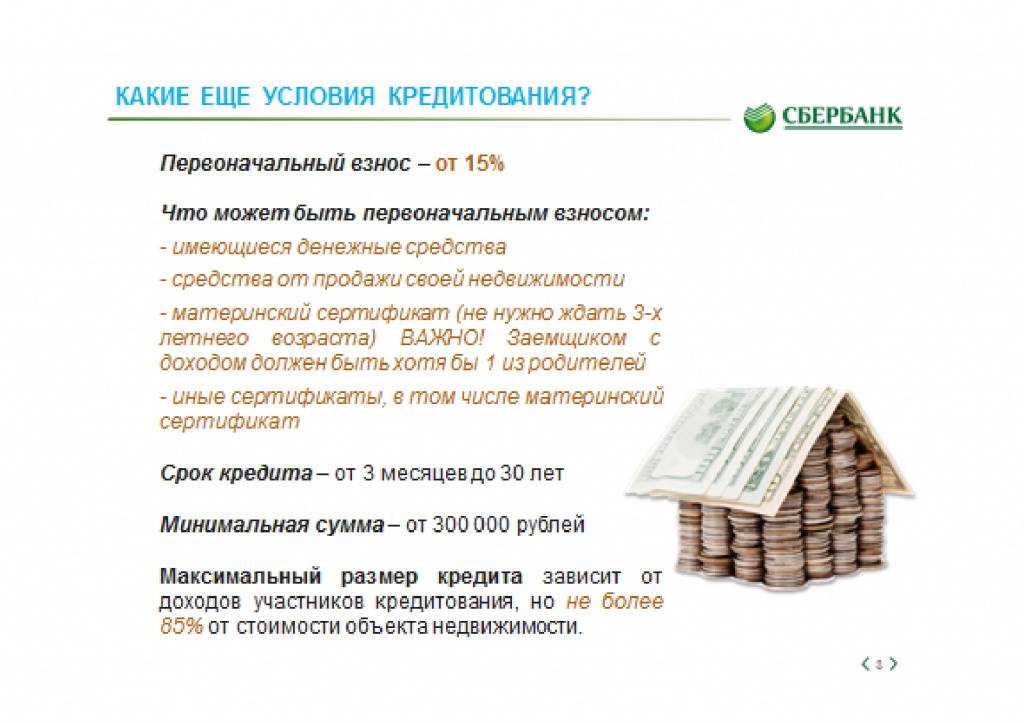

Размер процентной ставки по ипотеке от Сбербанка напрямую зависит от срока ипотечного кредита и размера стартового взноса. Если клиент перед подачей заявления смог накопить более 20% от общей стоимости жилья, то он получает возможность оформить договор кредитования под 12,5%.

Как взять ипотеку молодой семье без первоначального взноса в Сбербанке?

В юном возрасте мало кто имеет собственное жилье или достаточное количество денежных средств на его приобретение. Чаще это выглядит так: молодой папа работает, а молодая мама сидит в декрете, ну или оба молодожена трудоустроены, но совокупный доход у них не высокий.

Понимая проблемы, с которым сталкивается большинство молодых семей в России, Сбербанк при поддержке правительственной инициативы запустил несколько ипотечных программ, которые позволяют оформить квартиру в кредит без первоначального взноса.

Необходимо отметить, что жилищного кредита без первоначального взноса в чистом виде нет практически ни в одном банке, а льготные программы выдачи ипотеки молодым семьям в Сбербанке заключаются в предоставлении субсидии на внесение стартового капитала, либо в возможности произвести оплату первоначального взноса за счет средств материнского капитала.

Чтобы оформить ипотеку по программе «Молодая семья», супруги должны соответствовать заявленным банком требованиям.

Условия, предъявляемые к заемщикам

В 2017 году программа «Молодая семья» предусматривает внесение первоначальных средств в размере не менее 20% от стоимости объекта недвижимости. Согласно условиям Сбербанка, внести стартовый капитал можно за счет государственной субсидии или материнского капитала.

Так как программа кредитования молодых семей проводится при государственной поддержке ставка по ипотеке составляет 10,75% годовых, и остается стабильной на протяжении всего срока возврата денежных средств. При этом супруги могут выбрать, какое жилье они хотят оформить в ипотеку: в новостройке или на вторичном рынке. Также есть возможность получить денежные средства в Сбербанке для строительства собственного дома.

Срок предоставления ипотечного займа молодым семьям варьируется в интервале 12 месяцев — 30 лет, в каждом конкретном случае период кредитования устанавливается индивидуально с учетом всех факторов. Сумма предоставления ипотеки молодой семье — до 15 млн рублей.

Итак, чтобы взять ипотеку без первоначального взноса в Сбербанке, молодожены должны соответствовать таким требованиям:

- Возраст одного из супругов должен быть менее 35 лет, но более 21 года.

- Стаж работы на последнем месте трудоустройства — не менее 6 месяцев.

- Заработная плата должна приходить на пластиковую карту Сбербанка (если зарплатный проект обслуживает другой банк ставка кредитования увеличивается на 0,5%). При получении зарплаты в другом банке, потребуется предоставление справки о доходах за последние 6 месяцев.

Получить деньги на покупку жилья и удовлетворение прочих потребностей без залога и подтверждения доходов можно, заполнив форму внизу страницы.

Список необходимых документов

Для оценки платежеспособности, возможных рисков и проверки достоверности предоставленных данных, потенциальные заемщики — Молодая семейная пара, должны предоставить в банк (Сбербанк) пакет документов и справок. Так как ипотека молодой семье — это специфический проект, которым предусмотрены определенные нюансы, набор документов немного отличается от стандартного.

Список документов для оформления ипотеки в Сбербанке молодой семье:

- Паспорта обоих супругов и созаемщиков;

- Документы о заключении брака и о рождении ребенка, если для первоначального взноса используется материнский капитал;

- Документы, которые подтверждают наличие работы;

- Справка бланк 2 НДФЛ о сумме доходов за последние полгода;

- Сертификат на маткапитал;

- Документ об участии в жилищной госпрограмме (если это необходимо);

- Медицинская справка о состоянии здоровья.

Предварительно также необходимо заполнить анкету-заявление на предоставление ипотеки.

Срок рассмотрения документов и принятия решения по выдаче кредита молодой супружеской паре в Сбербанке составляет 2-5 рабочих дней. Если банк примет решение о предоставлении ипотеки, заемщики должны будут оформить личное страхование жизни и здоровья, и подписать договор.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Пакет бумаг

Для кредитования в Сбербанке необходимо собрать объемный пакет документов. В него входят не только справки от самого заемщика, но и бумаги на приобретаемое жилье. Оно тщательно проверяется и только после этого кредитор сможет выдать деньги. Что необходимо предоставить в банк?

- Паспорта заемщиков и поручителей.

- Справки о доходах всех участников кредитной сделки.

- Копии трудовых книжек с отметками работодателя о трудоустройстве на данный момент.

- Свидетельства о заключении брака и рождении детей.

- Если созаемщиками выступают родители, необходимо подтвердить родство с ними.

- Сертификат на получение государственной субсидии. Можно использовать и материнский капитал, тогда потребуется справка об остатке денег на нем и оригинал документа.

Получение денежных средств происходит после оформления права собственности на заемщиков. С расчетного счета клиента они сразу же перечисляются продавцу квартиры. Недвижимость подлежит обязательному страхованию. Полис необходимо приобретать ежегодно, его стоимость зависит от остатка задолженности по ипотеке.

На что следует обратить внимание

Клиенты, воспользовавшиеся сервисом, оценили удобство процедуры подачи заявки через личный кабинет ДомКлик. Некоторые заемщики отмечают продолжительное рассмотрение обращения. Для того, чтобы ускорить процедуру, необходимо внимательно изучить требования банка и предоставить полный пакет документов на начальном этапе. Это позволит специалистам сразу приступить к рассмотрению и исключит необходимость корректировки заявки.

Действующие заемщики выказывают недовольство необходимостью страхования жилья. Однако такая обязанность установлена законодательно для залогового имущества и не может быть проигнорирована банком. Клиент самостоятельно оценивает выгоду покупки полиса страхования жизни. Несмотря на то, что данный пункт не относится к обязательным, при отказе от него риски банка по невыплате кредита повышаются. Обеспечение повышенных рисков выражается в росте процентной ставки и возможном отказе в займе.

Оцените автора

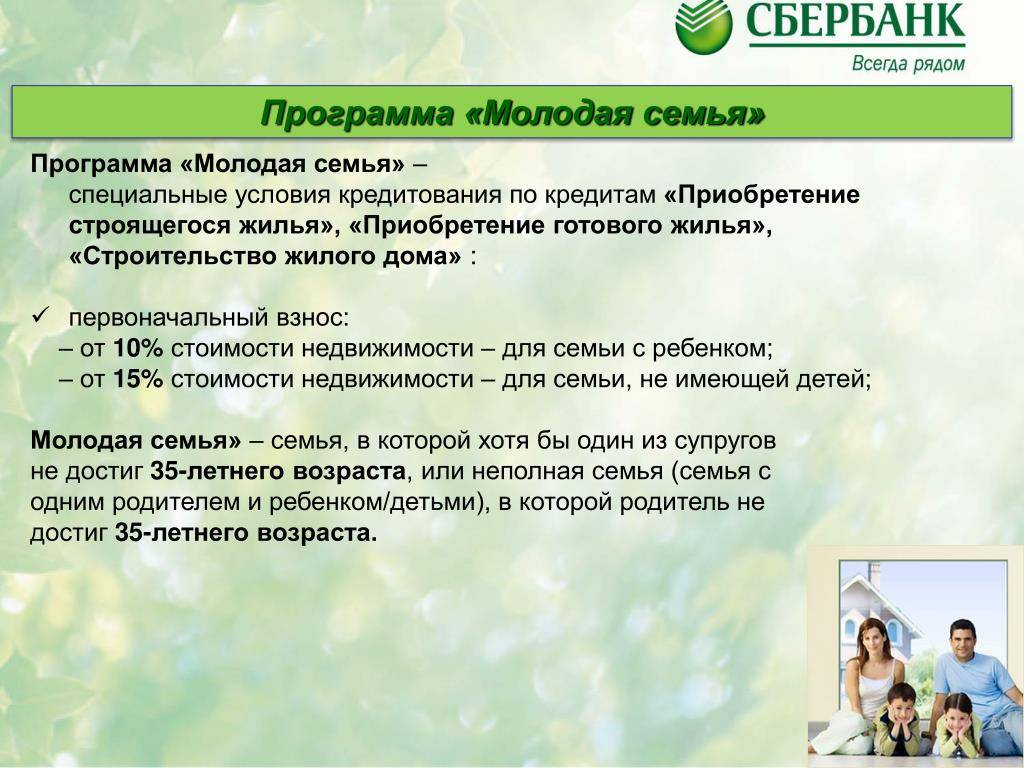

Кто попадает под понятие «молодая семья»

Для начала разберёмся, что значит «молодая семья» в контексте ипотеки, так как это понятие встречается в разных сферах, и критерии попадания в категорию могут различаться.

Прежде всего, речь идёт о семьях, для которых разработана государственная программа целевого выделения средств на приобретение жилья. В разных регионах условия по проекту могут отличаться, например, по таким моментам, как сумма субсидии, метраж жилья и другим параметрам.

Итак, молодая семья для ипотеки — это ячейка общества, соответствующая таким критериям:

- брак официально заключён;

- каждому из супругов не более 35 лет (если одному 25 лет, а второму уже 36 лет, принять участие в проекте не получится);

- иметь детей не обязательно, но их наличие увеличивает размер субсидии на 5%;

- один родитель до 35 лет воспитывает ребёнка или детей самостоятельно;

- семья имеет возможность платить ипотеку.

По условиям ипотечных программ банков критерии молодой семьи могут быть совершенно другими. Выяснить, подпадаете ли вы под установленные требования можно непосредственно у кредитора.

Особенности предложения Сбербанка

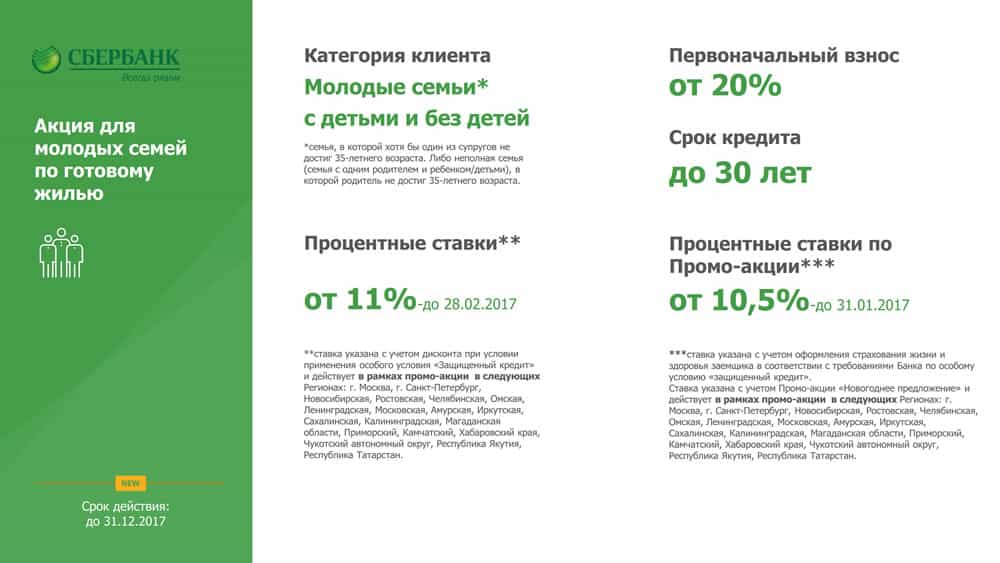

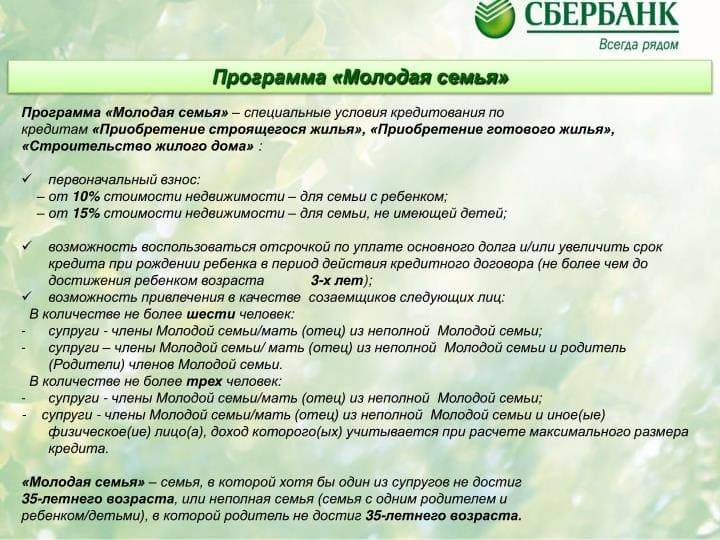

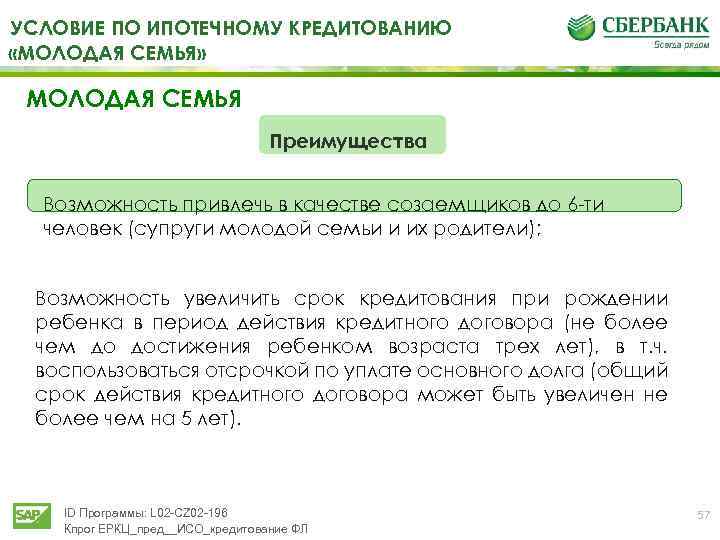

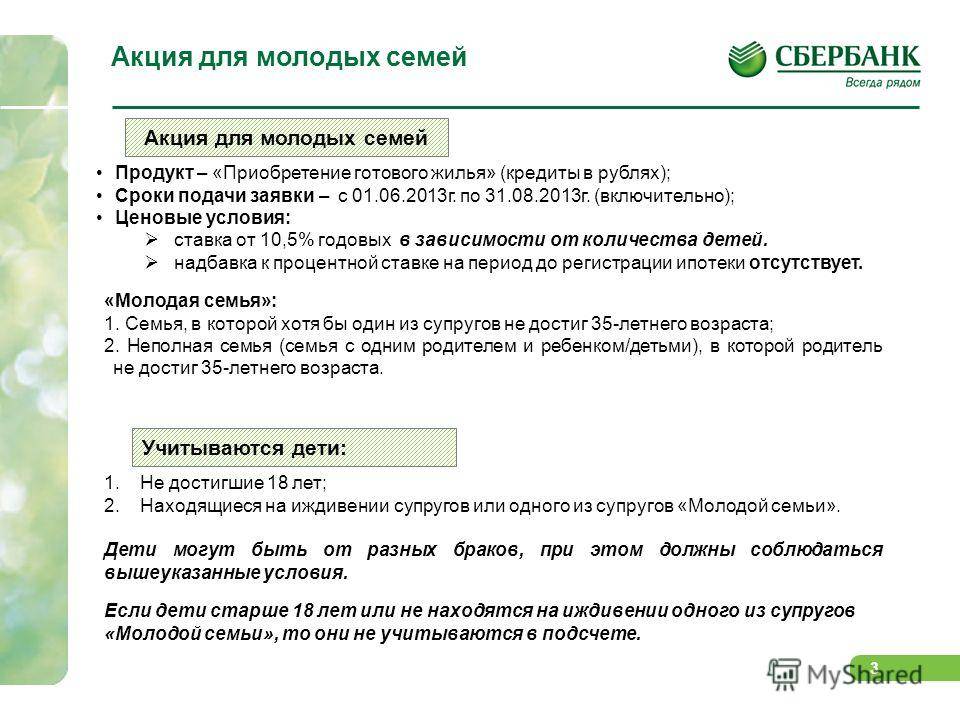

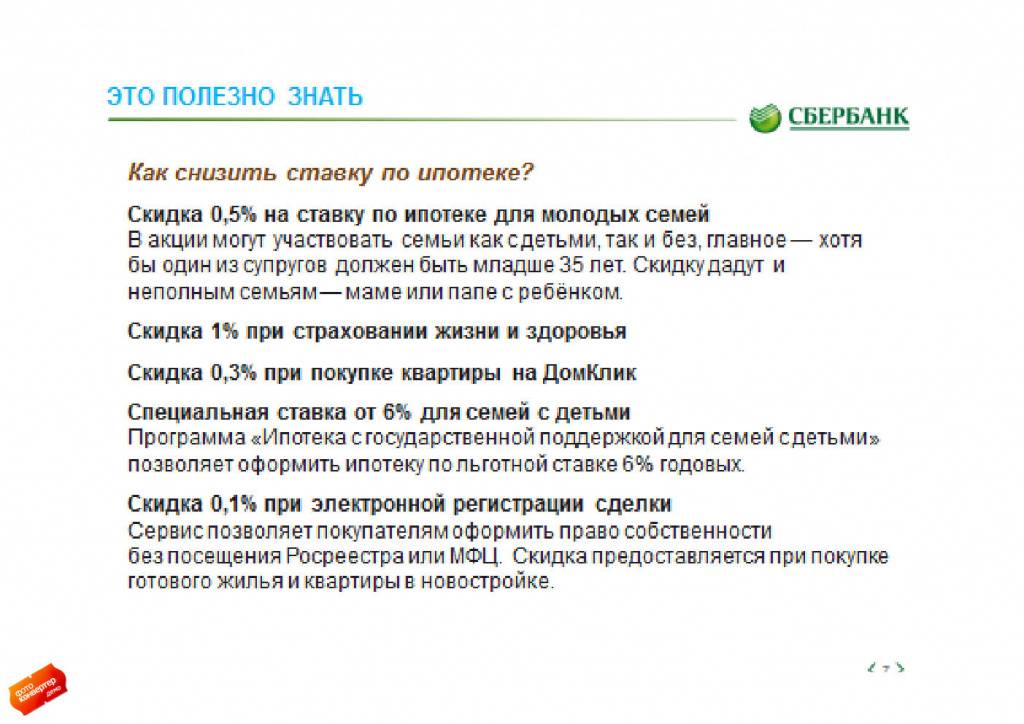

Программа предполагает выдачу льготной ссуды для особой категории заемщиков. Специальные условия кредитования заключаются в послаблении выплаты при рождении ребенка и привлечение родителей в качестве участников сделки. Еще одна существенная льгота – возможность внести пониженный первоначальный взнос. Если остальные клиенты Сбербанка должны оплатить своими средствами не менее 20% от стоимости квартиры, то молодые семьи вправе внести лишь 15%.

Процентная ставка зависит от сопутствующих условий кредитования, но она меньше аналогичных займов. Если вы выбрали квартиру на портале ДомКлик (опция «Витрина»), базовый процент составит 10,2%, в остальных случаях – 10,5%. К этим значениям применяются различные надбавки, которые и формируют итоговую стоимость кредита:

- +0,2% при внесении первого взноса в размере 15-20% от стоимости жилья.

- +0,3% для тех, кто не получает доход на карточку Сбербанка.

- +1% при отказе от финансовой защиты заемщика.

Если вы получаете ипотеку по двум документам, начальный процент будет выше – 10,8% при использовании сервиса «Витрина», 11,1% — для остальных клиентов. По программе Молодая семья клиенты могут получить от 300 тысяч рублей. Максимальная величина займа зависит от платежеспособности заемщиков и стоимости квартиры. Срок жилищного кредитования в Сбербанке ограничен 30 годами.

Необходимые документы

Требуется, чтобы все факты подтверждались официально оформленными бумагами, имеющими юридическую силу. Собирая бумаги на взятие кредита, нужно учитывать, что банк от молодых людей требует наличия оригиналов и копий:

- паспортов заявителей и поручителей;

- справок о заработках по форме 2-НДФЛ;

- свидетельства, подтверждающего наличие брачных уз;

- документов о детях (свидетельства о рождении);

- сертификата, позволяющего получить субсидию государства.

Когда родители молодых желают принять участие в качестве созаемщиков, они обязаны доказать родство, а также подтвердить уровень доходов. На само жилье банк также требует ряд бумаг, которые получают у продавцов. Нотариального заверения не нужно. Всю информацию проверят работники службы безопасности Сбербанка. Застройщик или его агент выдают:

- документы, подтверждающие право собственности;

- договор на покупку с указанием цены жилья;

- прочие бумаги по требованию Сбербанка при подаче заявки.

Главное требование Сбербанка к объекту – это первичная недвижимость, в которой ранее никто не проживал. Это жилые комплексы, малоэтажные многоквартирные дома и т.д. Когда придет время молодым собирать документацию для кредита, учитывают, что некоторые справки и выписки имеют ограниченный срок действия. Поэтому все действия выполняют, когда это имеет смысл. Заблаговременно собрать документы не получится.

Калькулятор ипотеки и необходимые цифры

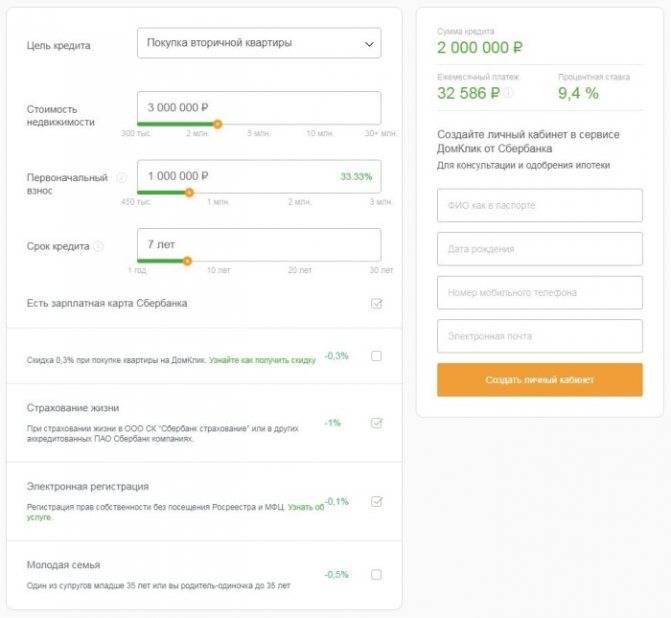

Поможет просчитать по ипотеке Сбербанка «Молодая семья» условия калькулятор, расположенный на сайте. Калькулятор можно найти непосредственно в описании особенностей программы. Необходимо перейти к разделу Частные клиенты – Специальные предложения – Молодая семья. В онлайн-калькулятор необходимо вписать или выбрать из предложенных вариантов следующие параметры:

- Полная стоимость жилья согласно отчету эксперта или предварительному договору купли-продажи.

- Сумма, которую клиент готов выплатить сразу: минимальный размер составляет 15%. Чем больший размер готов оплатить клиент, тем лояльнее ставку получит.

- Ссуда. Определяется автоматически при помощи вычета из цены жилья первого взноса.

- Дата получения ссуды. Указывается желательная.

- Период, в течение которого клиент готов выплачивать задолженность. Не зависимо от выбранного клиентом параметра, может быть предложен иной, если характеристики семьи не соответствуют их пожеланиям.

- Льготная категория. Если один из супругов имеет зарплатную карточку Сбербанка, это нужно указать. Данная категория клиентов может рассчитывать на снижение ставки и на иные поблажки.

- Уровень дохода. Следует указать зарплату, которую клиент может подтвердить документально. Неофициальную прибыль учитывать недопустимо.

- Регистрация жилья. Необходимо указать, произойдет ли регистрация до или после оформления кредита. На период до регистрации предусмотрено начисление повышенной ставки.

- Страховка. Ипотечная недвижимость в обязательном порядке подлежит страхованию от полной гибели или повреждения. Срок действия полиса соответствует длительности ипотеки или предусматривает возможность пролонгации.

Как оформить ипотеку Молодая семья в Сбербанке

Детальный расчет ипотеки в Сбербанке

Чтобы более детально рассчитать ипотеку Молодая семья в Сбербанк (условия 2020 год) на калькуляторе, следует перейти к разделу Точный расчет. Здесь нужно вписать дополнительную прибыль семьи, при помощи которой можно получить более крупную ссуду. Указывать следует только цифры, имеющие документальное подтверждение:

- Пенсия;

- Оклад супруга (и);

- Иные дополнительные поступления.

Также следует уточнить характеристики, которые учитываются в расчете: количество членов семьи, пол и возраст заемщика. В итоге клиент получит предложение по ставке согласно указанным критериям. Если желаемые параметры Сбербанк одобрить не может, клиент получает ответное предложение с детальным описанием.

Улучшить предложение банка можно, заручившись помощью созаемщиков. Муж (жена) клиента выступает таковым по умолчанию. Иного лица (родственника, друга) привлечь для данной роли можно, чтобы уровень его дохода учитывался в расчетах. Поэтому рекомендуется подобрать лицо с высоким показателем. Но это должно быть доверенное лицо, т.к. официально он имеет право на часть в приобретаемом жилье за счет своего участия.

Рассчитать сумму ипотеки вы можете на нашем сайте, воспользовавшись ипотечным калькулятором — Кредитный калькулятор Сбербанка