Этапы закрытия отчетного периода

Последовательность этапов по закрытию отчетного периода представлена на рис. 1. На каждом из них решаются свои задачи.

Основные задачи каждого этапа:

1. На этапе сбора первичных документов — обеспечиваем своевременность поступления документации, отражающей совершение хозяйственных операций; контролируем полноту поступлений документов, относящихся к закрываемому периоду.

2. На этапе обработки первичных документов — проверяем соответствие поступившей документации требованиям законодательства и внутренних стандартов компании, наличие всех необходимых реквизитов и показателей, наличие всех требуемых согласований и утверждающих виз.

3. На этапе отражения хозяйственных операций в учетной системе компании — своевременно и корректно трансформируем данные с бумажных носителей в учетные проводки по счетам синтетического и аналитического учета.

4. На этапе контроля отражения хозяйственных операций в учетной системе — выявляем ошибки и проводим корректировку учетных данных.

5. На этапе проведения регламентных операций по закрытию отчетного периода — формируем корректный расчет себестоимости реализации продукции/работ/услуг компании и финансовый результат ее деятельности.

6. На этапе контроля корректности закрытия периода — проводим дополнительную проверку качества и полноты отражения хозяйственных операций отчетного периода, а также соответствие расчета налогооблагаемых баз требованиям действующего законодательства.

7. На этапе формирования отчетности по итогам отчетного периода — проверяем соответствие показателей отчетов данным синтетического и аналитического учета компании.

Рассмотрим методологию разработки регламента по закрытию отчетного периода.

Очередность расчетов с кредиторами при банкротстве

Все требования кредиторов ликвидируемого путем банкротства должника разделяются на две категории: текущие и очередные, – при этом текущие платежи имеют приоритет. Как отмечалось ранее, с 01.09.2014 для добровольной ликвидации также введено понятие текущих платежей.

Под текущими платежами понимаются денежные обязательства и обязательные платежи, возникшие после даты принятия заявления о признании должника банкротом (п. 1 ст. 5 Закона о банкротстве). Требования кредиторов по текущим платежам не подлежат включению в реестр требований кредиторов. Кредиторы по текущим платежам при проведении соответствующих процедур, применяемых в деле о банкротстве, не признаются лицами, участвующими в деле о банкротстве (п. 2 ст. 5 Закона о банкротстве).

Согласно ст. 134 Закона о банкротстве вне очереди за счет конкурсной массы погашаются требования кредиторов по текущим платежам преимущественно перед кредиторами, требования которых возникли до принятия заявления о признании должника банкротом.

Требования кредиторов по текущим платежам удовлетворяются в следующей очередности:

- впервую очередь – требования по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему, с взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве, требования по текущим платежам, связанным с оплатой деятельности лиц, привлечение которых арбитражным управляющим для исполнения возложенных на него обязанностей в деле о банкротстве в соответствии с Законом о банкротстве является обязательным, в том числе с взысканием задолженности по оплате деятельности указанных лиц;

- вовторую очередь – требования об оплате труда лиц, работающих по трудовым договорам, а также требования об оплате деятельности лиц, привлеченных арбитражным управляющим для обеспечения исполнения возложенных на него обязанностей в деле о банкротстве, в том числе о взыскании задолженности по оплате деятельности данных лиц, за исключением лиц, указанных в абз. 2 п. 2 ст. 134 Закона о банкротстве;

- в третью очередь – требования по коммунальным платежам, эксплуатационным платежам, необходимым для осуществления деятельности должника;

- вчетвертую очередь – требования по иным текущим платежам.

Требования кредиторов по текущим платежам, относящиеся к одной очереди, удовлетворяются в порядке календарной очередности.

Требования кредиторов удовлетворяются в следующей очередности:

- в первую очередь производятся расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, компенсации морального вреда, а также расчеты по иным установленным Законом о банкротстве требованиям;

- во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь производятся расчеты с другими кредиторами, в том числе кредиторами по нетто-обязательствам.

После расчетов с кредиторами третьей очереди производятся расчеты с кредиторами по удовлетворению требований по сделке, признанной недействительной на основании п. 2 ст. 61.2 и п. 3 ст. 61.3 Закона о банкротстве.

Требования кредиторов по обязательствам, обеспеченным залогом имущества должника, удовлетворяются за счет стоимости предмета залога в порядке, установленном ст. 138 Закона о банкротстве.

Понятие налогового периода

В НК РФ в ст. 55 п. 1 дана расшифровка термина «налоговый период». Под ним следует понимать ограниченный временной интервал, по окончании которого подводятся итоги деятельности, формируется налогооблагаемая база. После завершения указанного интервала у предпринимателей и юридических лиц возникают налоговые обязательства, подлежащие погашению в фиксированные сроки.

ОБРАТИТЕ ВНИМАНИЕ! Налоговый период по длительности не всегда должен совпадать с отчетным. В одном налоговом периоде может быть сразу несколько отчетных

Для каждого типа налога законодательно утверждается величина налогового периода: от 1 месяца до 1 года. Узнать длительность временного интервала можно из норм НК РФ, в отдельных главах которого расписан порядок начисления налоговых обязательств

В одном налоговом периоде может быть сразу несколько отчетных. Для каждого типа налога законодательно утверждается величина налогового периода: от 1 месяца до 1 года. Узнать длительность временного интервала можно из норм НК РФ, в отдельных главах которого расписан порядок начисления налоговых обязательств.

Раздел 2

Что изменилось:

В разделе тоже появилась отдельная строка для КБК — строка 105.

Добавили детализацию к строке сумма дохода (строка 110). Если в старой форме выделяли только дивиденды (в новой форме это строка 111), то теперь дополнительно:

- по строке 112 нужно указать суммы дохода по трудовым договорам;

- по строке 113 – суммы дохода по договорам ГПХ.

Убрали поля для отражения итоговых сумм по всем ставкам. Теперь поля раздела заполняют нарастающим итогом по всем физлицам в рамках каждой налоговой ставки.

Сведения вносят так:

- по строке 120 указывают общее количество физических лиц, которые получили доход;

- по строке 130 – сумму вычетов;

- по строке 140 – сумму исчисленного налога;

- по строке 141 – отдельно показывают сумму налога с дивидендов;

- по строке 150 – сумму фиксированных платежей для иностранцев на патенте;

- по строке 160 — сумму удержанного налога;

- по строке 170 — сумму налога, не удержанную налоговым агентом;

- по строке 190 — сумму налога, которую вернули налогоплательщикам.

На что обратить внимание:

На значение строки 120: если один и тот же работник был уволен и снова принят в течение года, то в разделе 2 его учитывают один раз.

На сумму в строке 160: если доход попал в строку 110, но выплатят его в другом отчетном периоде, налог с этого дохода в строку 160 попасть не должен. Например: налог с заработной платы за март, которую выплатят в апреле, попадет в строку 160 уже в расчете за полугодие.

На сумму в строке 170: иногда бухгалтеры ошибочно включают в нее сумму налога с заработной платы, которая будет выплачена в другом периоде. Эта строка предназначена для других целей. Например: в ней отражают сумму НДФЛ с дохода в натуральной форме, которую не удалось удержать с физлица, так как денежных выплат ему не было.

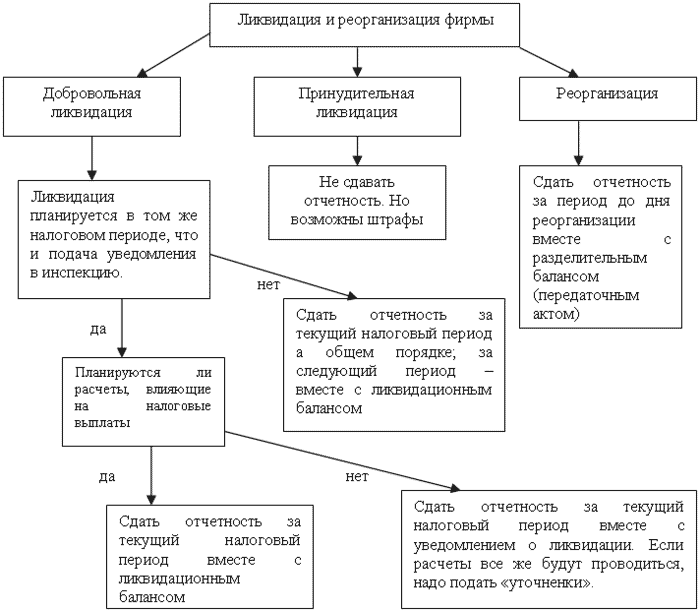

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

Минимум через два месяца после публикации сообщения о ликвидации в СМИ подготовьте промежуточный ликвидационный баланс. Специальных требований нет, но на практике его составляют по тем же правилам, что и обычный бухбаланс по форме №1, и добавляют сведения:

- о составе имущества организации,

- о требованиях, которые предъявили кредиторы, и результатах их рассмотрения,

- о требованиях, которые удовлетворил суд вступившим в законную силу решением.

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

Подайте ликвидационный баланс в налоговую вместе с уведомлением № Р15016. Приложите к документам подтверждение публикации в «Вестнике государственной регистрации» и протокол собрания учредителей или решение единственного участника ООО об утверждении бухбаланса. По закону они не нужны, но на практике налоговая может их попросить.

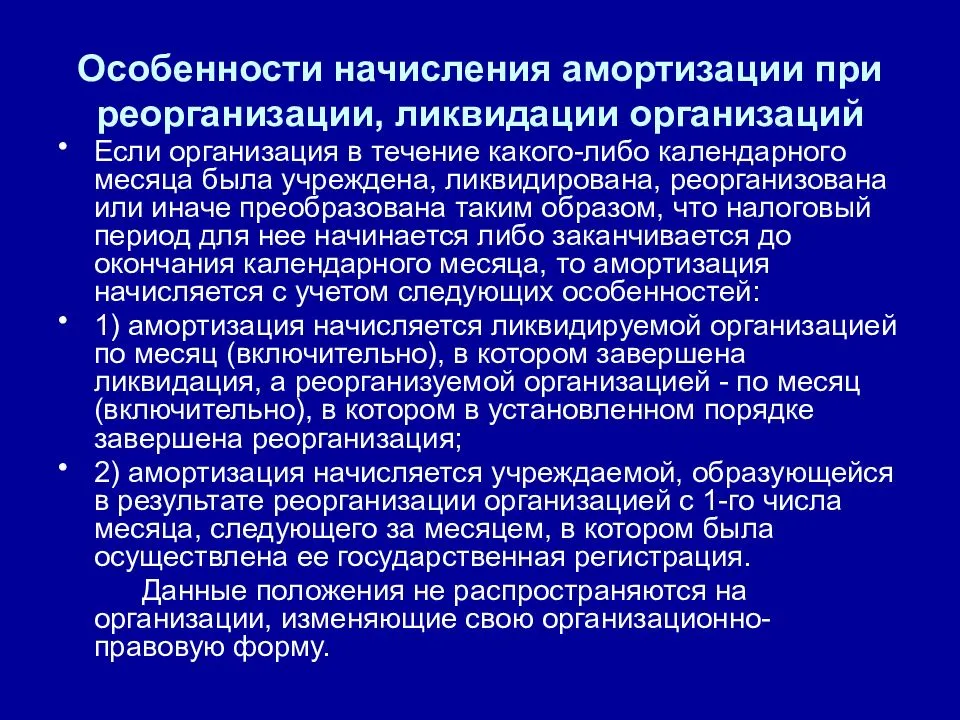

Правила определения налогового периода при создании и ликвидации организации

Статьей 55 НК РФ установлено, что по окончании налогового периода определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет. При этом налоговый период может состоять из одного или нескольких отчетных периодов. Как показывает анализ судебной арбитражной практики, при создании или ликвидации организации бухгалтеров возникают вопросы по определению налогового периода.

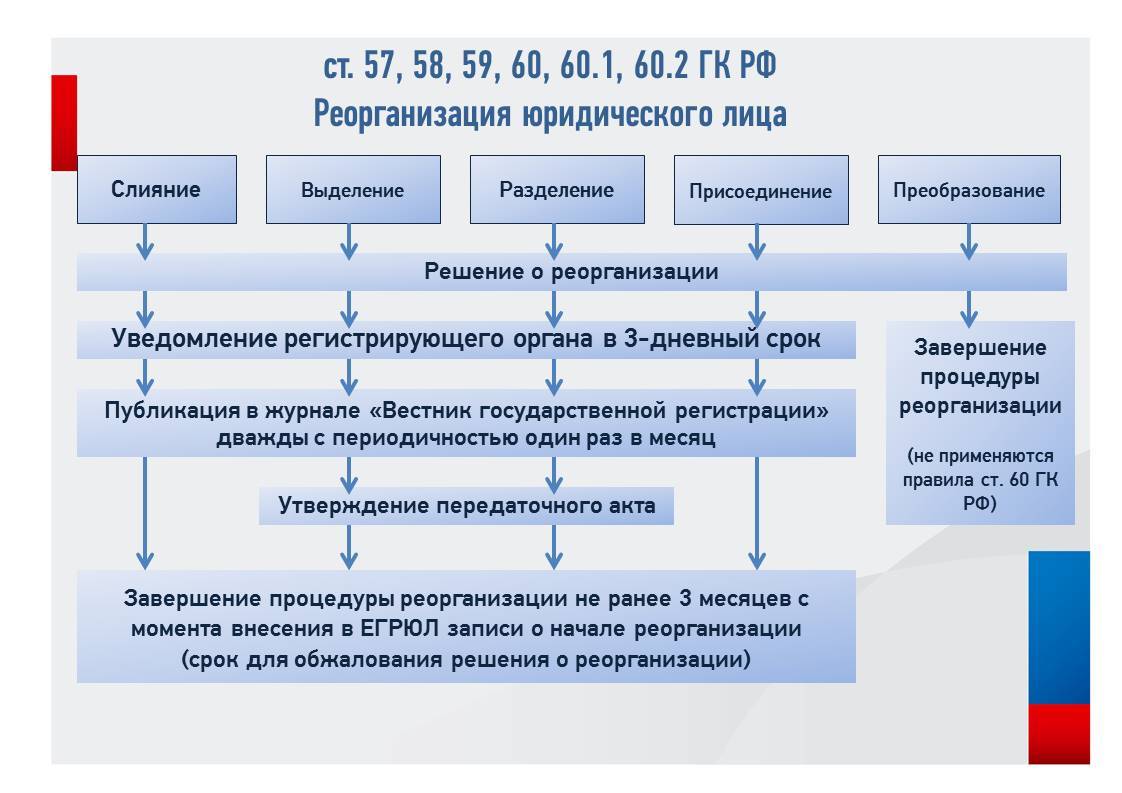

В ст. 55 НК РФ закреплены следующие правила для вновь созданных или ликвидированных (реорганизованных) организаций:

1) налоговый период для вновь созданных организаций (п. 2 ст. 55 НК РФ). Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

Справочно. Как установлено ч. 2 ст. 51 ГК РФ, юридическое лицо считается созданным со дня внесения соответствующей записи в Единый государственный реестр юридических лиц. В силу п. 2 ст. 11 Федерального закона от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» моментом государственной регистрации признается внесение регистрирующим органом соответствующей записи в соответствующий государственный реестр.

Таким образом, в день внесения соответствующей записи в Единый государственный реестр юридических лиц юридическое лицо считается созданным. С этого дня для организации начинает течь первый налоговый период. Однако при создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания;

2) налоговый период для ликвидируемых (реорганизованных) организаций (п. 3 ст. 55 НК РФ). Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

Справочно. Согласно п. 1 ст. 61 ГК РФ ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Ликвидация юридического лица может быть добровольной и принудительной.

Как установлено ч. 8 ст. 63 ГК РФ, ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом записи в Единый государственный реестр юридических лиц.

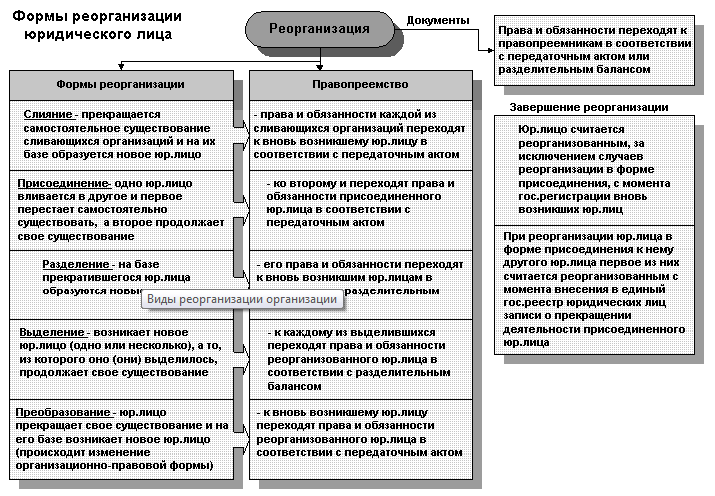

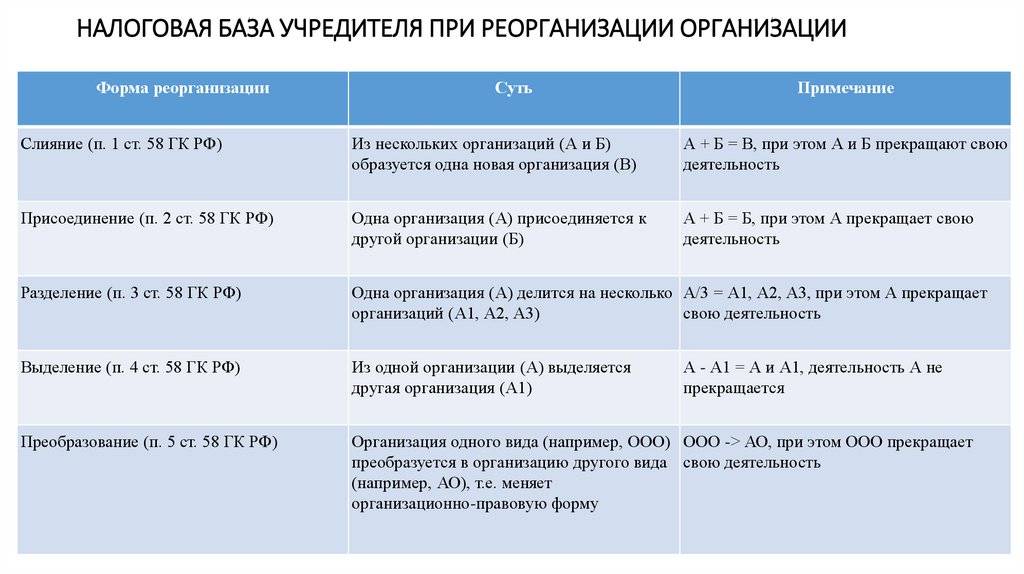

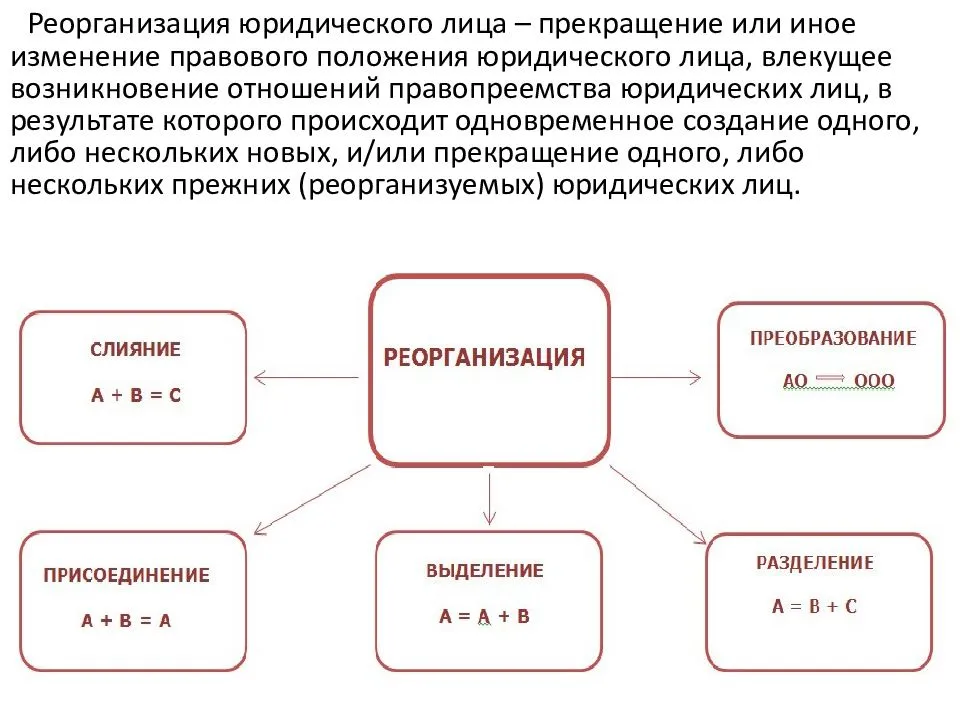

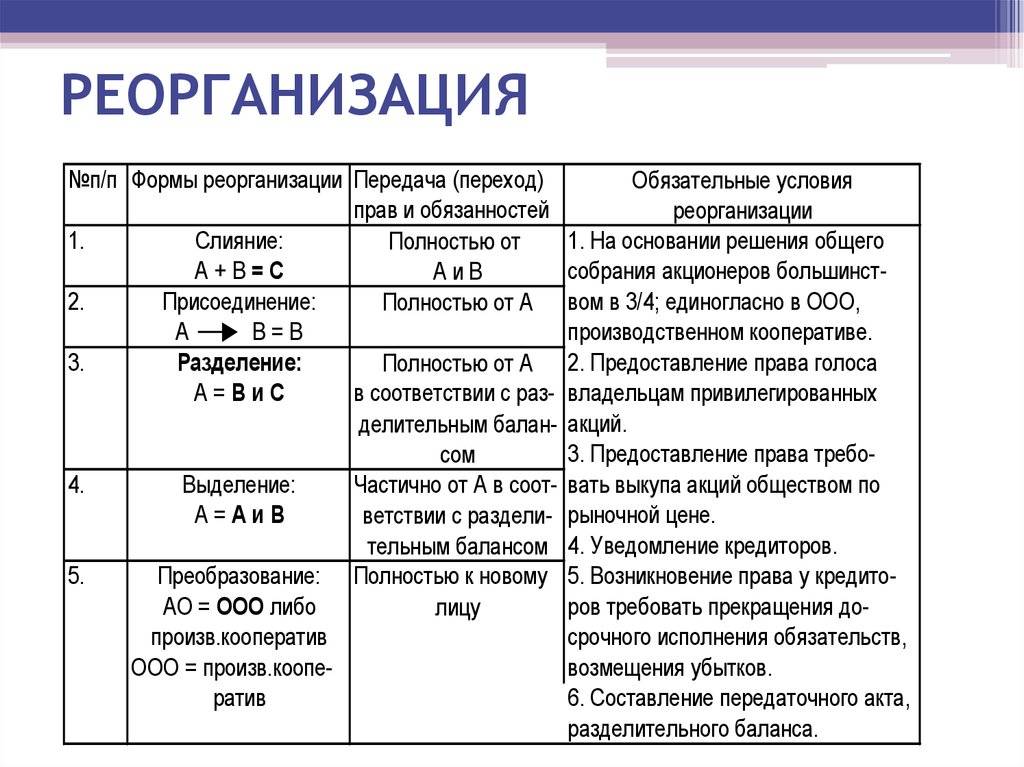

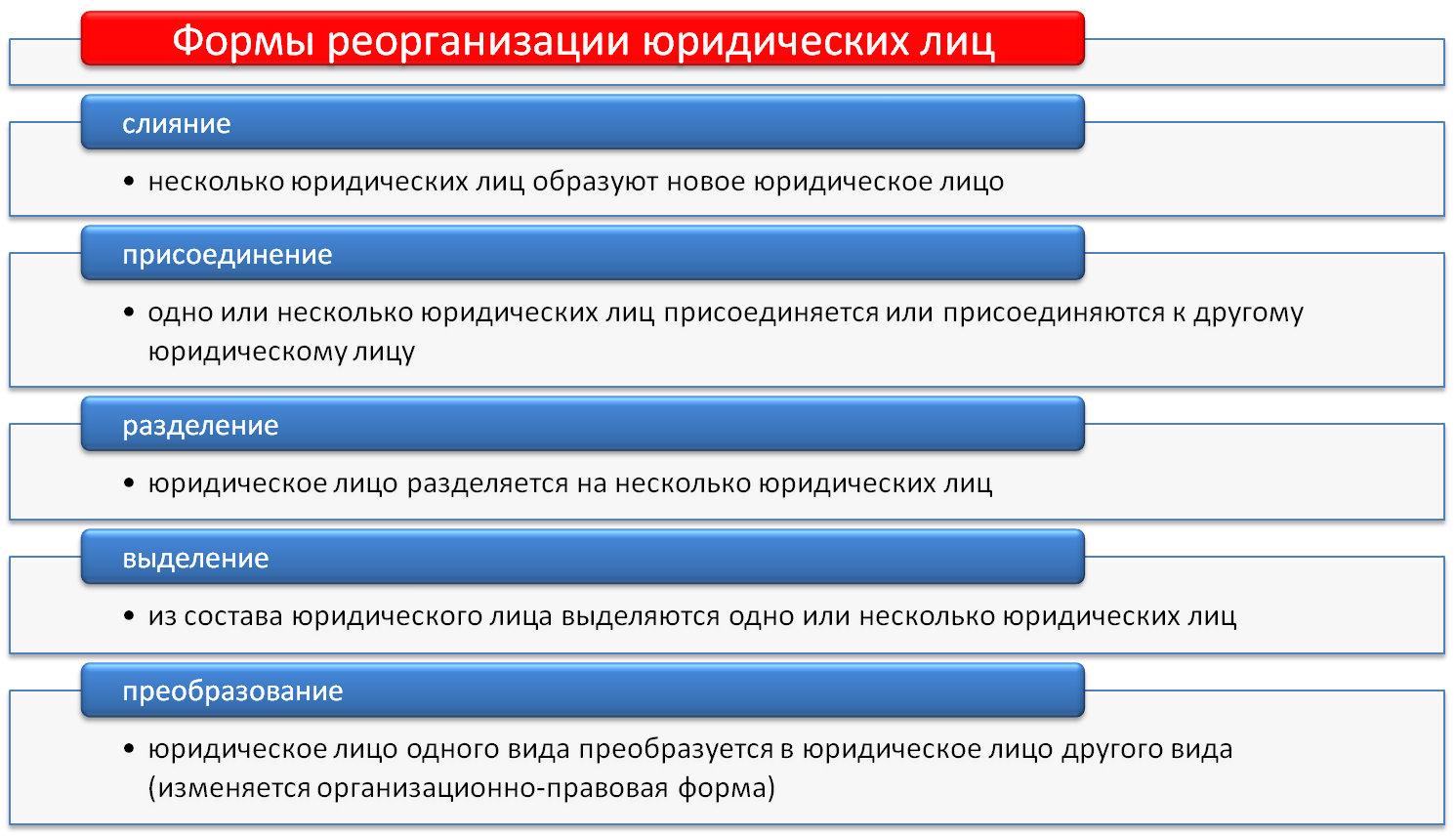

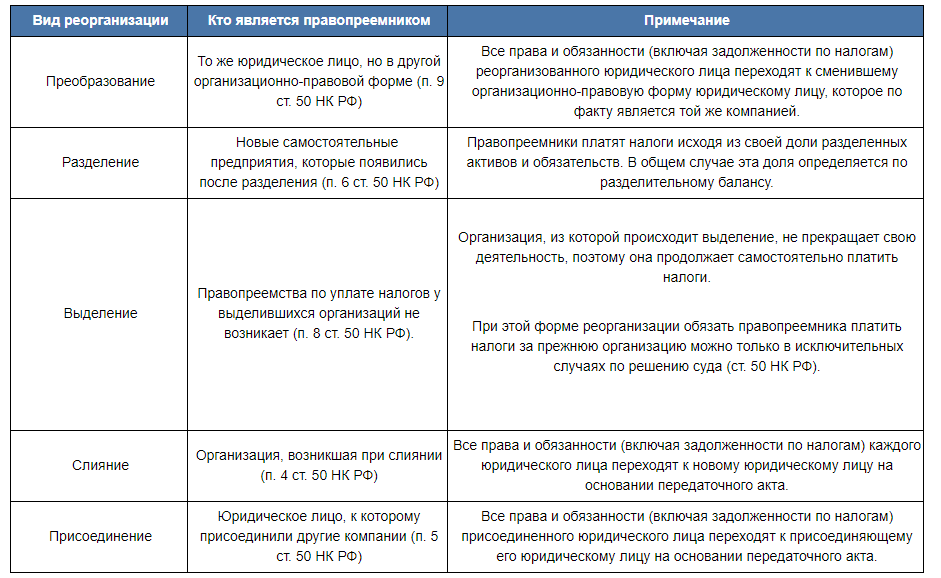

Статья 57 ГК РФ предусматривает пять форм реорганизации юридического лица: слияние, присоединение, разделение, выделение, преобразование. Причем юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц. При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации;

3) исключения из правил, установленных ст. 55 НК РФ:

- как сказано в абз. 4 п. 3 ст.

55 НК РФ, указанный выше порядок определения налогового периода для ликвидируемых (реорганизованных) организаций не применяется в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций;

- в отношении налогов, по которым налоговый период устанавливается как календарный месяц или квартал, при создании, ликвидации, реорганизации организации изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика (п. 4 ст. 55 НК РФ).

Таким образом, в ст. 55 НК РФ закреплены правила определения налогового периода для вновь созданных или ликвидированных (реорганизованных) организаций. Однако имеются исключения из этих правил, они содержатся в абз. 4 п. 3 и п. 4 ст. 55 НК РФ.

К оглавлению: Пени, штрафы, взыскания

Налоговая ответственность

Подача в налоговую инспекцию пакета документов для ликвидации ООО

После того, как требования кредиторов удовлетворены, комиссия составляет окончательный ликвидационный баланс, содержащий информацию о тех активах фирмы, которые остались и должны быть распределены между участниками. И промежуточный, и окончательный ликвидационные балансы утверждаются общим собранием участников.

Если за счет недобросовестных действий ликвидатора активы организации в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может отказать в ликвидации ООО.

Действительно, активы, указанные в промежуточном балансе, в большинстве случаев могут только уменьшиться (из-за удовлетворения требований кредиторов), но никак не увеличиться. Если же происходит рост активов по окончательному балансу, то это может говорить о том, что активы были временно выведены из ООО, чтобы «не достаться кредиторам». Пока ведется процесс ликвидации ООО, организация может продолжать вести деятельность, приносящую прибыль, но на практике контрагенты с большим недоверием относятся к таким сделкам. Хозяйственные операции, по которым активов в ООО «прибыло» уже после утверждения промежуточного баланса, могут подвергаться тщательной проверке налоговых органов, и стать причиной отказа в ликвидации ООО.

Иск о признании ликвидации ООО недействительной по причине того, что сумма активов по окончательному балансу превысила сумму активов по промежуточному балансу могут подать впоследствии и кредиторы, чьи требования остались неудовлетворенными. Судебная практика по такому вопросу имеется, и она не всегда в пользу недобросовестных участников ликвидируемого ООО.

После завершения расчетов с кредиторами имущество ликвидируемой организации распределяется между участниками общества (ст. 58 закона «Об ООО»). В первую очередь производится выплата распределенной, но невыплаченной части прибыли, а во вторую – распределяется оставшееся имущество общества согласно долям в уставном капитале.

Окончательный пакет документов для регистрации факта ликвидации ООО состоит из:

- третьего заявления по форме № P15016, заверенного нотариально;

- окончательного ликвидационного баланса;

- решения общего собрания об утверждении ликвидационного баланса;

- документа об уплате госпошлины (800 рублей);

- документа, подтверждающего представление в ПФР и ФСС сведений персонифицированного учета.

Государственная регистрация ликвидации ООО проводится в срок не более чем пять рабочих дней со дня представления документов в ФНС.

Реорганизации в форме преобразования: как определять базу для расчета взносов

При реорганизации юрлица в форме преобразования (изменение организационно-правовой формы) вновь созданная организация не вправе учитывать выплаты и иные вознаграждения, начисленные в пользу работников до реорганизации. База для расчета страховых взносов должна формироваться заново — со дня регистрации вновь образованной компании. Подробности — в письме Минфина от 30.03.20 № 03-15-06/24806.

Авторы письма рассуждают следующим образом. База для исчисления страховых взносов определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом. Расчетным периодом признается календарный год, а отчетными — первый квартал, полугодие, девять месяцев года (ст. 423 НК РФ).

При реорганизации путем преобразования создается новая организация. Это следует из пункта 4 статьи 57 ГК РФ. Согласно пункту 3.5 статьи 55 НК РФ, первым расчетным периодом для компании является период времени со дня ее создания до конца календарного года, в котором она образована. Каких-либо исключений для реорганизации путем преобразования данной нормой не установлено. Правопреемства в части базы для начисления страховых взносов в случае реорганизации страхователя Налоговый кодекс не предусматривает.

Поэтому, как полагают в Минфине, при реорганизации юридического лица в форме преобразования вновь созданная организация не вправе учитывать выплаты и иные вознаграждения, начисленные в пользу работников реорганизованной организации.

Например, реорганизация в форме преобразования произошла 31 августа. В этом случае отчетным периодом (9 месяцев) для вновь возникшей организации является период со дня создания до окончания 9 месяцев года (то есть с 31 августа до 30 сентября). А расчетным будет период со дня создания до окончания календарного года (то есть с 31 августа до 31 декабря). Поэтому вновь созданная организация в базу для начисления взносов включает только те выплаты, которые начислены со дня госрегистрации этой компании.

Добавим, что суды с этой позицией не согласны. Обоснование такое. После реорганизации отчетность правопредшественника в части начислений работникам и страховых взносов передается правопреемнику. Значит, и база для исчисления взносов правопредшественника должна учитываться при определении базы правопреемника (см. « Верховный суд: база для начисления страховых взносов формируется с учетом выплат, начисленных работникам до реорганизации компании в форме преобразования »).

Источник

Уведомление о факте ликвидации налоговой инспекции и фондов

Сообщить в налоговую инспекцию о ликвидации ООО надо в течение трех рабочих дней после принятия соответствующего решения по форме Р15016, заверенной нотариально. К уведомлению прикладывается и само решение о ликвидации. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ информацию о том, что ООО находится в процессе ликвидации. Уведомлять фонды (ПФР и ФСС) об этом факте самостоятельно уже не требуется.

После получения уведомления о ликвидации ООО налоговая инспекция может начать выездную проверку, независимо от того, когда и по какому предмету проводилась предыдущая проверка. Запросить документы, связанные с назначением, перерасчетом и выплатой пенсий, выплатой взносов и пособий могут и фонды – Пенсионный и ФСС.

Налоговые периоды и изменение статуса организации

Закон разъясняет особенности установления налоговых периодов в случае создания, реорганизации или ликвидации организации. Эти события могут происходить в любое время, отнюдь не всегда с начала периода, «разбивая» его. Поэтому, чтобы не было разногласий при вычислении налогового периода, НК РФ приняты определенные принципы, действующие в таких ситуациях.

- Организация создана после начала календарного года. В этом случае первый налоговый период будет завершен с окончанием года – он будет немного короче, чем следующий, на время от начала года до даты регистрации организации.

- Организация создана в конце года. Если дата регистрации близка к концу последнего квартала (с 1 декабря по 31 декабря текущего года), то налоговый период для нее продлевается на время ее создания до конца года, то есть конец налогового периода совпадет с концом следующего года.

- Организация ликвидирована или реорганизована в течение года. Ее последним налоговым периодом будет время с начала года до даты ликвидации. Если организация просуществовала меньше года, то и налоговый период закончится вместе с ее существованием, пусть и не в отчетную дату.

- Организация создана в течение года и ликвидирована (реорганизована) до его окончания. Если организация просуществовала меньше года, то и налоговый период закончится вместе с ее существованием, пусть и не в отчетную дату.

- Организация создана в конце года, а ликвидирована (реорганизована) до окончания следующего. Налоговый период будет представлять собой промежуток от создания до окончания деятельности в прежней форме.

ВАЖНО! Данные принципы будут действовать для налогов с годичным налоговым периодом. Для налоговых периодов в квартал и месяц при изменении статуса организации следует согласовать налоговый период в ФНС по месту регистрации

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.Шаблон уведомления сотрудника

- Подайте письменное уведомление в службу занятости населения не позднее, чем за 2 месяца. А если увольнение массовое — за 3 месяца. Обычно увольнение считается массовым, если у вас больше 15 сотрудников, но некоторые регионы могут устанавливать свои правила — узнайте в местной службе занятости. Укажите в уведомлении сведения по каждому работнику: должность, профессию, специальность, квалификационные требования к ним и условия оплаты труда. Шаблон уведомления службы занятости

- Увольте сотрудников через два-три месяца после подачи всех уведомлений. Выдайте им выходное пособие и компенсацию за неиспользованный отпуск и сохраните средний месячный заработок на период, пока сотрудник ищет новую работу, но не дольше двух месяцев.

- Сдайте отчёт СЗВ-ТД в день утверждения приказа об увольнении или на следующий рабочий день.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель – все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

4 фсс при реорганизации в форме преобразования образец

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По данному вопросу мы придерживаемся следующей позиции: 1. Порядок заполнения правопреемником бухгалтерской отчетности для представления в налоговый орган (в том числе в электронном виде) не определен. На наш взгляд, можно заполнить реквизиты титульного листа аналогично правилам заполнения правопреемником декларации по налогу на прибыль (смотрите по тексту). 2. Привлечение к ответственности правопреемника за непредставление годовой бухгалтерской отчетности по НК РФ маловероятно. Однако не исключено, что за непредставление отчетности может возникнуть административная ответственность.

Обоснование позиции:

Представление бухгалтерской отчетности правопреемником

Заключительная отчетность

Годовая отчетность

Ответственность правопреемника

К сведению: Организация-правопреемник может воспользоваться правом налогоплательщика на обращение за письменными разъяснениями в Минфин России по вопросу представления бухгалтерской отчетности правопреемником (пп.пп. 1 и 2 п. 1 ст. 21 НК РФ).

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ аудитор Овчинникова Светлана

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ аудитор, член ассоциации «Содружество» Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник

Классификация налоговых периодов

Налоговый период классифицируется по видам налогов и по величине временного диапазона. По продолжительности выделяют:

- месячный период;

- квартальный;

- годовой.

Существует понятие неделимого и разделенного периодов. Последние состоят из нескольких отчетных периодов, в этом случае налоги перечисляются авансовыми платежами. По итогам года выводятся окончательные данные:

- сколько налога начислено за весь налоговый период;

- в каком размере были перечислены авансовые платежи;

- какой объем налогового обязательства подлежит погашению (от рассчитанной общей суммы налога отнимаются произведенные в течение года платежи).

В налоговых декларациях для налоговых периодов предусмотрены специальные шифры:

- Для декларации по НДС их перечень приведен в Приказе ФНС от 29.10.2014 под №ММВ-7-3/558@.

- В декларации по налогу на прибыль коды указываются в соответствии с показателями, закрепленными в приложениях Приказа, изданного ФНС 19.10.2016 под №ММВ-7-3/572@.

- В отношении налога на имущество применяются обозначения, утвержденные ФНС в тексте Приказа от 31.03.2017 под №ММВ-7-21/271@.

- Для декларационного документа по УСН используются нормы из Приказа от 26.02.2016 г. №ММВ-7-3/99@.

- Для тех, кто работает на ЕНВД, предусмотрены отдельные кодовые обозначения налоговых периодов. Они приведены в Приказе от 04.07.2014 г. №ММВ-7-3/353@.

- Для отражения сведений в форме 6-НДФЛ шифры надо брать из Приказа от 14.10.15 г. №ММВ-7-11/450@.

Определение и показатели

Даты начала и окончания налоговых периодов для создаваемых или закрываемых предприятий могут быть изменены. Корректировке подлежат интервалы и в случае реорганизационных мероприятий. Если юридическое лицо ликвидируется или находится в процессе реорганизации, налоговый период для него в последнем году осуществления деятельности будет начинаться 1 января и заканчиваться последним днем существования компании. Аналогичный подход к определению периода выведения налоговой базы используется в отношении прекращающих коммерческую деятельность физических лиц. Об окончании деятельности свидетельствует наличие факта государственной регистрации завершения функционирования.

При реорганизации может быть создан новый субъект предпринимательства. Для него налоговый период начинается не с первых чисел января, а со дня регистрации в государственных органах и постановки на учет в ФНС. Последний день периода будет таким же, как и у других предприятий.

ВАЖНО! Отдельное правило определения налогового периода предусмотрено для субъектов, прошедших регистрацию в декабре и официально прекративших свою деятельность в этом месяце в течение одного года. Для них налоговый период будет равен сроку работы юридического или физического лица

В случае с квартальными интервалами при создании нового субъекта предпринимательства налоговым будет период со дня образования компании или ИП и по день окончания квартала. Если до конца квартального срока после регистрации юридического лица осталось меньше 10 дней, то оставшиеся от текущего периода дни прибавляются к следующему квартальному отрезку времени.

Прекращение деятельности при поквартальной периодичности начисления налогов создает основания для изменения срока формирования налогооблагаемой базы – итоги должны быть подведены в диапазоне с первого дня квартала по день регистрации прекращения коммерческой деятельности.

Если налоговый период обозначен месячным интервалом, то вновь создаваемые организации должны брать в расчет время со дня открытия бизнеса и по последний день месяца в календарном исчислении. При появлении в единых государственных реестрах информации о прекращении деятельности отдельным субъектом предпринимательства налоговый период при месячной норме будет установлен с первого дня текущего месяца до последнего числа работы предприятия или ИП.

ЗАПОМНИТЕ! Общие правила определения границ налогового периода не распространяются на налоги, которые рассчитываются в связи с применением патентной схемы налогообложения и режима работы с налогом на вмененный вид дохода.

Для иностранных организаций начало налогового периода регулируется датой представления в органы ФНС заявления о статусе налогового резидента с иностранным капиталом. Если в уведомлении будет указано начало работы 1 января, то и налоговый период будет отсчитываться с этого дня. Если заявление подано в течение календарного года и в нем упомянуто, что даты начала деятельности в качестве резидента и подачи документа совпадают, то отсчет времени ведется со дня представления документа.

Налоговый период в расчетной документации указывается в специально отведенном поле. Для обозначения этого показателя предусмотрено 10 ячеек:

- восемь из них предназначены для символьных значений;

- две из них используются для постановки разделительных знаков в форме точек.

Указание показателя налогового периода позволяет идентифицировать расчетный временной диапазон, дату, до которой надо произвести платеж по налогу или сбору. Схема обозначения периода в документе:

- Первые два символа определяют периодичность осуществления платежей: месячные (МС), квартальные (КВ), полугодовые (ПЛ), годовые (ГВ).

- В ячейке третьего символа проставляется разделительный знак – точка.

- Четвертая и пятая ячейка нужны для обозначения порядкового номера периода.

- Шестым символом является разделительный знак.

- Оставшиеся числовые значения указывают на год, за который начислено и уплачивается налоговое обязательство.

Вместо заключения

В целом действующая с 01.09.2014 редакция ГК РФ точнее и логичнее определяет порядок добровольной ликвидации юридических лиц. Пожалуй, единственный минус – это появившаяся в связи с отменой п. 5 ст. 64 ГК РФ неясность в отношении требований, по которым пропущены установленные для обращения кредиторов сроки. Не хочется верить, что права таких кредиторов законодатель хотел как-то ущемить. Ведь остается п. 4 ст. 142 Закона о банкротстве, согласно которому требования с пропущенным сроком обращения удовлетворяются за счет оставшегося имущества. Действуя по аналогии закона согласно п. 1 ст. 6 ГК РФ, можно распространить нормы ст. 142 Закона о банкротстве и на добровольную ликвидацию. Но в любом случае прояснит ситуацию только дальнейшая правоприменительная практика.

Приказ ФНС России от 16.06.2006 № САЭ-3-09/355@ «Об обеспечении публикации и издания сведений о государственной регистрации юридических лиц в соответствии с законодательством РФ о государственной регистрации».

О достоверности ликвидационного баланса читайте в статье «Отчетность организации в процессе добровольной ликвидации», № 16, 2014.

Возможно, исключению подлежал п. 4, а не п. 5 ст. 64 ГК РФ, так как в настоящей редакции ГК РФ соседствуют практически одинаковые нормы (п. 4 ст. 64 и п. 1 ст. 64.1 ГК РФ).

Справедливо для юридических лиц, которые не могут быть признаны банкротами. В отношении рассматриваемых нами коммерческих организаций погашение требований кредиторов по причине нехватки имущества возможно только через банкротство ликвидируемой организации.

эксперт журнала Актуальные вопросы бухгалтерского учета и налогообложения