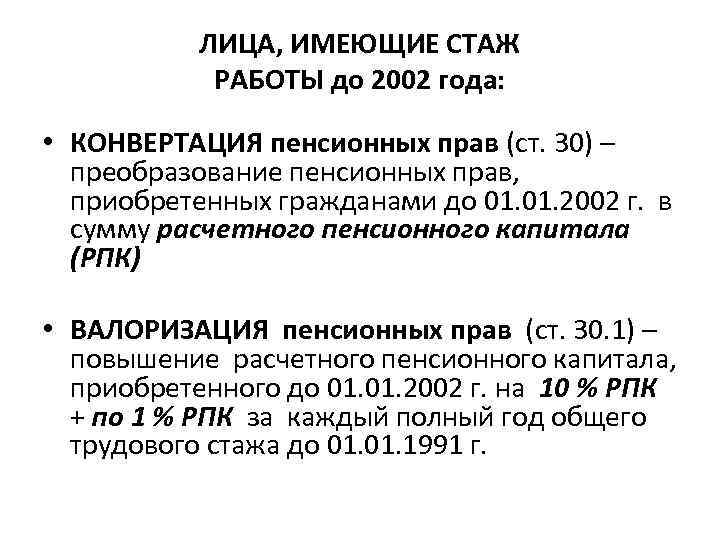

Основные положения конвертации пенсионных прав застрахованных лиц

Для обеспечения равных возможностей для разных возрастных групп населения производится оценка приобретенных пенсионных прав по состоянию на 01.01.2002 года, гарантированных действовавшим до этой даты пенсионным законодательством, путем их конвертации в расчетный пенсионный капитал. Конвертация проводится органами, осуществляющими пенсионное обеспечение. Эта сумма определяется обратным счетом из размера условно полагающейся всем застрахованным лицам пенсии, так как если бы они достигли пенсионного возраста к указанной дате. Согласно ФЗ от 17.12.2001 №173-ФЗ «О трудовых пенсиях в РФ» данная работа должна быть проведена до 1 января 2013 года .

В новой пенсионной модели учет стажа и заработка работающих не предусмотрен. Вместо стажа будет учитываться количество полностью оплаченных страховых лет, вместо заработка — размер страховых платежей, сделанных с него работодателем в интересах работника. При этом новая модель пенсионной системы остается такой же распределительной, как и старая. Но пенсионные обязательства государства перед гражданином будут: первое — персонифицированы и второе — напрямую зависеть от размеров получаемых доходов. Иными словами, пенсия в новой пенсионной модели должна быть не назначена человеку государством, а заработана им .

Для тех возрастных групп, которым до пенсии осталось менее 10 лет, образование накопительного элемента законом не предусмотрено — им будет обеспечиваться рост пенсионных прав через темп роста заработной платы, который является наиболее динамичным экономическим показателем. Для мужчин моложе 50 лет и женщин моложе 45 предусмотрено разделение страховой части тарифа на две доли — часть фиксируется на личных счетах, а затем идет на выплату пенсий нынешним пенсионерам, а часть направляется на финансирование накопительной части пенсии и размещается в инвестиционных проектах в целях получения инвестиционного дохода.

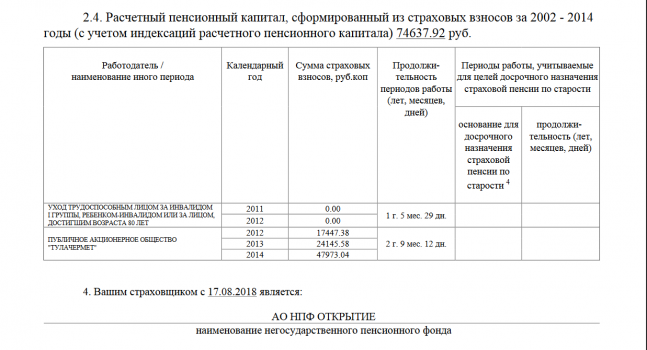

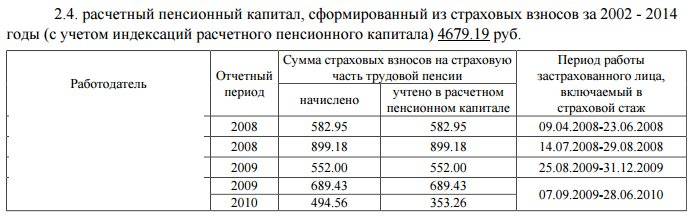

Начальный пенсионный капитал определяется исходя из размера пенсии, которая могла бы быть назначена застрахованному лицу на 01.01.02 года. Его величина — это эквивалент суммы уплаченных страховых взносов в Пенсионный фонд Российской Федерации до 01.01.02 года. Эта сумма определяется обратным счетом из размера условно полагающейся всем застрахованным лицам пенсии так, как если бы они достигли пенсионного возраста к указанной дате. Она коснулась и тех, кто уже на пенсии, и тех кто, заработав тот или иной объем прав в рамках старой пенсионной модели, будет продолжать работу до достижения пенсионного возраста или после него. Естественно, этим разным категориям населения пенсионные права будут конвертированы по разному .

Проще всего прошла конвертация у неработающих пенсионеров: если они не имели права на повышение, то им выделили в их пенсии базовую (450 руб) и страховую части (получаемая пенсия минус базовая часть). Полученную сумму умножили на месяцы дожития и в дальнейшем будут индексировать эти части по новому пенсионному законодательству.

Более сложна схема конвертации прав так называемых транзитных поколений — тех возрастных групп, которые, заработав пенсионные права в старой модели, не достигли еще пенсионного возраста и должны будут дорабатывать до него в рамках модели новой. Начнем с того, что все они должны будут виртуально, условно с 01.01.02 года уйти на пенсию . Для этого им будет произведен расчет пенсионных прав с учетом выработанного по старым нормам стажа и размеров зарплаты за 24 последних месяца или 60 месяцев подряд по выбору. При стаже больше минимального (20 лет для женщин и 25 для мужчин) стажевые коэффициенты будут повышаться, при стаже меньше — понижаться ровно на столько, на сколько фактически выработанный стаж больше или меньше установленного законом минимального. На этом основании будет производиться назначение расчетной пенсии — пенсии, которая может быть рассчитана для представителей транзитных поколений. В ней также будут выделяться базовая и страховая части. Однако эта страховая часть будет носить название начальной, в дальнейшем ее величина будет индексироваться, но никак не зависеть от результатов последующей работы. Страховые взносы, которые будут делаться работодателями в пользу застрахованных лиц, будут составлять основу для исчисления третьей части пенсии представителей транзитных поколений — страховой. Эти взносы будут суммироваться и составят к достижению пенсионного возраста накопленный пенсионный капитал. Он при выходе на пенсию будет разделен на период среднестатистического дожития (на сегодня он составляет 228 месяцев, или 19 лет), — и в результате будет определена величина месячной пенсионной выплаты.

Основные принципы оценки пенсионных прав

N п/п | Принципы | Примечание |

1 | Размер пенсий, установленных на 31.12.2001 с применением индивидуального коэффициента пенсионера (ИКП), сохраняется при перерасчете по новым правилам | Выплачивается установленная пенсия, если она больше пересчитанной |

2 | Застрахованным лицам, имеющим полный общий трудовой стаж, расчетный размер пенсии определяется в порядке, который применялся по 31.12.2001 | Мужчины – не менее 25 лет, женщины – не менее 20 лет |

3 | Среднемесячный заработок определяется на основании сведений за 24 последних месяца перед датой конвертации (1 января 2002 г.) либо за любые 60 месяцев подряд | Может быть взят заработок на основании сведений, имеющихся в пенсионном деле |

4 | Расчетный размер пенсии при полном стаже не должен быть меньше минимального размера совокупной выплаты | На 31.12.2001 – 660 руб. |

5 | Для лиц, имеющих неполный трудовой стаж, величина расчетного пенсионного капитала уменьшается пропорционально имеющемуся полному стажу | |

6 | Для назначения пенсии по старости не требуется минимальный стаж | Достаточно 1 дня общего трудового стажа |

7 | Лица, длительно занятые во вредных и опасных условиях труда, могут рассчитать пенсию, исходя из имеющегося полного специального трудового стажа, дающего право на назначение трудовой пенсии по старости досрочно | |

8 | Расчет начального капитала до 2013 г. производится одновременно с назначением трудовой пенсии. По истечении указанного срока осуществляется конвертация в отношении остальных застрахованных лиц, не достигших пенсионного возраста | |

9 | Расчетный размер пенсии в части, связанной с пенсионными правами, которые приобретены застрахованным лицом до 01.01.2002, не зависит от даты проведения конвертации и вида назначаемой пенсии |

По действующим нормам размер пенсии определяют четыре основных фактора (рис. 3).

От чего зависит пенсионная выплата гражданам

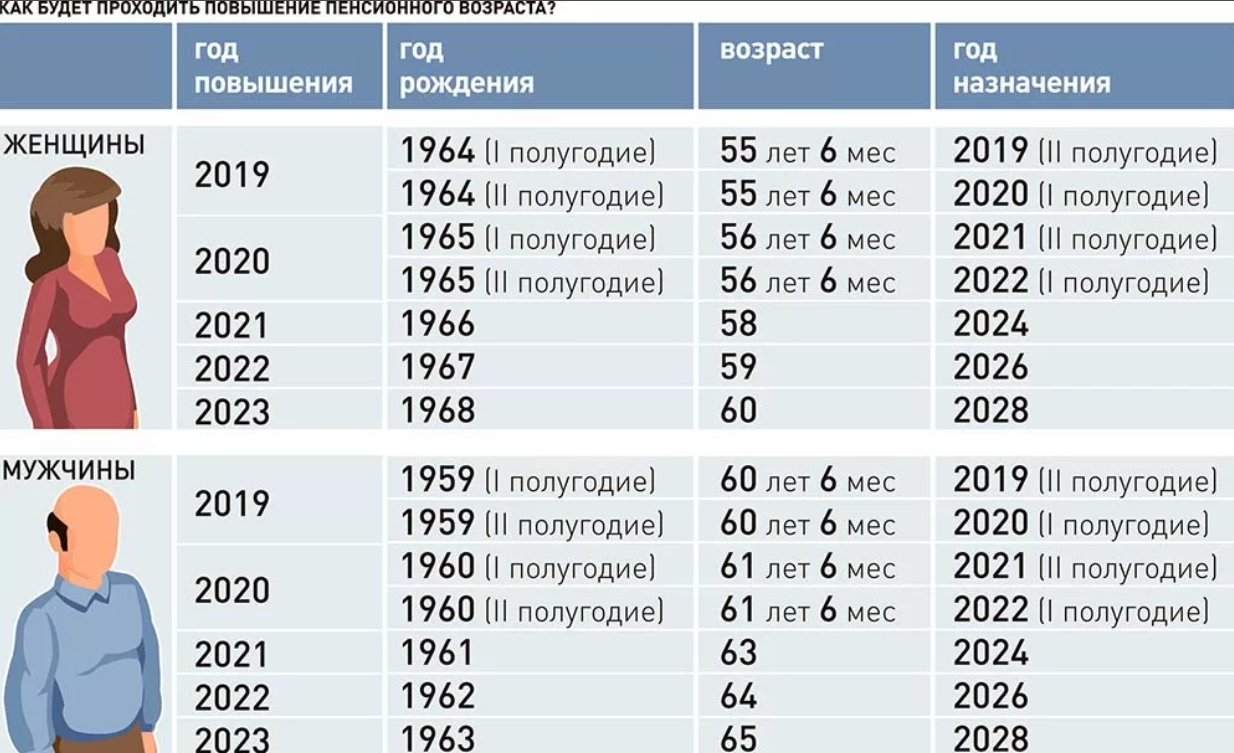

Право на социальную пенсию гарантировано и закреплено законодательно ФЗ «О страховых взносах». Здесь же прописаны условия, которые сказываются на пенсионных выплатах. Так, в России женщина может завершить работу и выйти на заслуженный отдых, получая гарантированные государством выплаты, после 55 лет. Для мужчин такое право настает в 60 лет. К тому же в 2016 г. утвердили поэтапный рост пенсионного возраста для государственных служащих. Постепенно увеличение будет происходить по 6 месяцев ежегодно до 2026 г.

Тогда что означает величина индивидуального пенсионного коэффициента (ИПК)? При расчете пенсионной выплаты учитывается стаж, то есть время официального трудоустройства, а также страховые взносы, внесенные работодателем на счет сотрудника в Пенсионный фонд России. От последних зависит величина индивидуального пенсионного коэффициента (ИПК). Что это такое, будет подробно описано далее.

Установленная зарплата, «белая» и официальная, – заключительная величина, необходимая в определении пенсий. Больше пенсия будет у того, чей заработок выше, из-за увеличенного сложения отчислений.

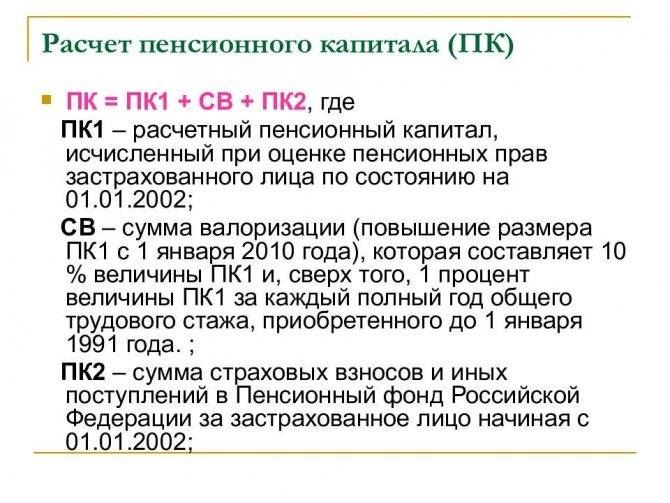

Пенсионный расчетный капитал

1. «ПРОДАВЕЦ» продал, а «ПОКУПАТЕЛИ» купили в общую долевую собственность по 1/3 доли каждый 1-комнатную квартиру, общей площадью 31,6 кв.м., назначение: жилое, с кадастровым (или условным) номером: 74-74-01/561/2021-125, расположенную по адресу: город Челябинск, улица пр. Победы, д. 182, кв. 40.

Советы юристов:

11. Переход права собственности на указанное недвижимое имущество к «ПОКУПАТЕЛЯМ» подлежит обязательной государственной регистрации в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Челябинской области.

Поэтому государство возлагает на себя обязательство по оплате единовременных пособий пенсионерам в дополнителение к основным доходам за счет суммы пенсионных взносов. Средства пенсионных накоплений (СПН): суть понятия Пенсионные накопления – это сумма денежных средств, которая находится на лицевом пенсионном счете гражданина, который принимает участие в обязательной системе пенсионного страхования в Пенсионном фонде Российской Федерации (либо в негосударственном Пенсионном фонде).

Накопительная пенсия финансируется из страховых взносов работодателей в счет своих работников и составляет 6% от ФОТ (от официального заработка гражданина). С 2021 по 2021 гг. пенсионные накопления россиян «заморожены», поэтому они увеличиваются исключительно за счет добровольных взносов (в том числе от взносов в программу софинансирования пенсии) и за счет дополнительного дохода, которым обеспечивают страховщики (НПФ, УК, ГУК — ВЭБ) своих клиентов в результате инвестиционной деятельности.

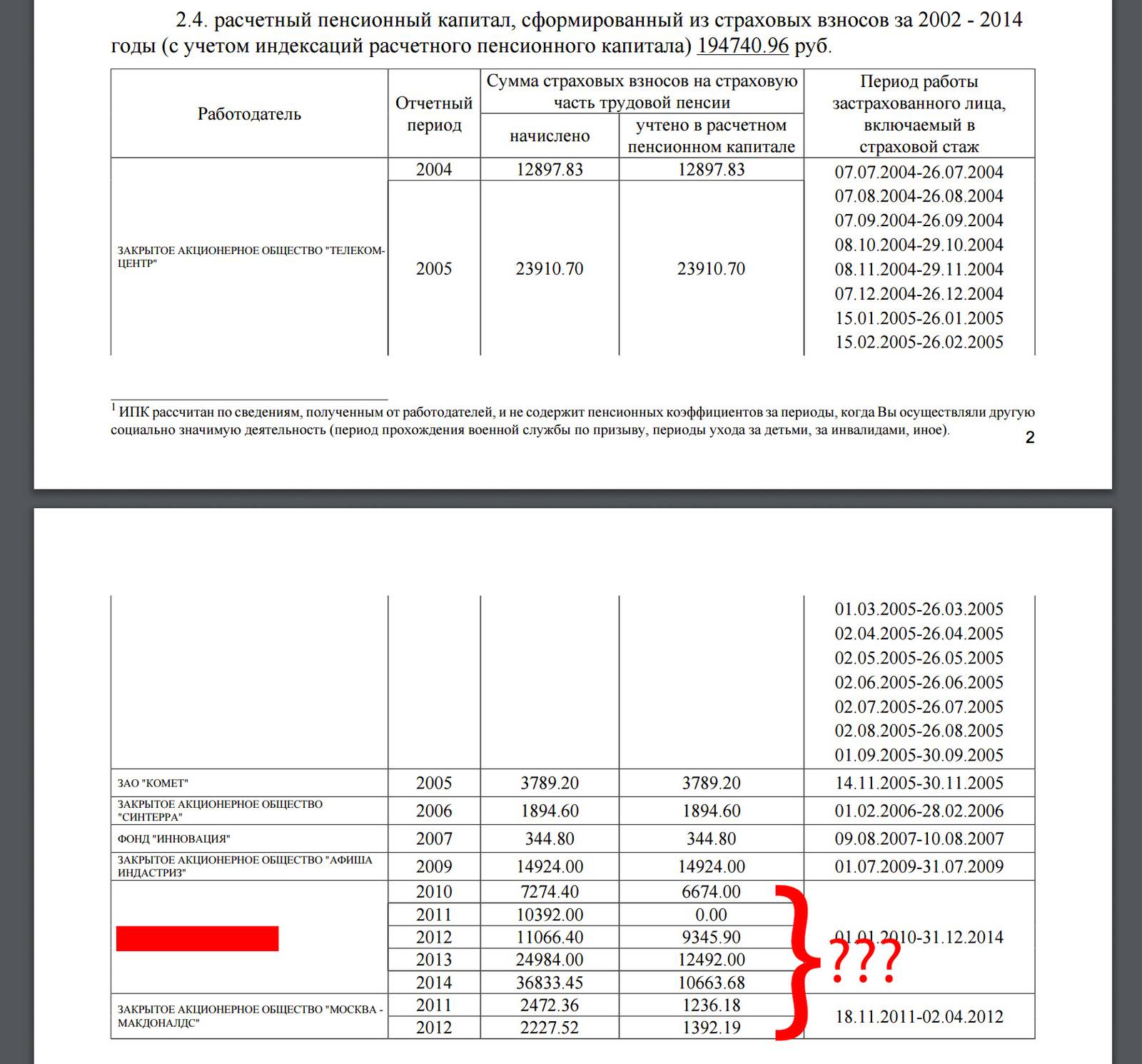

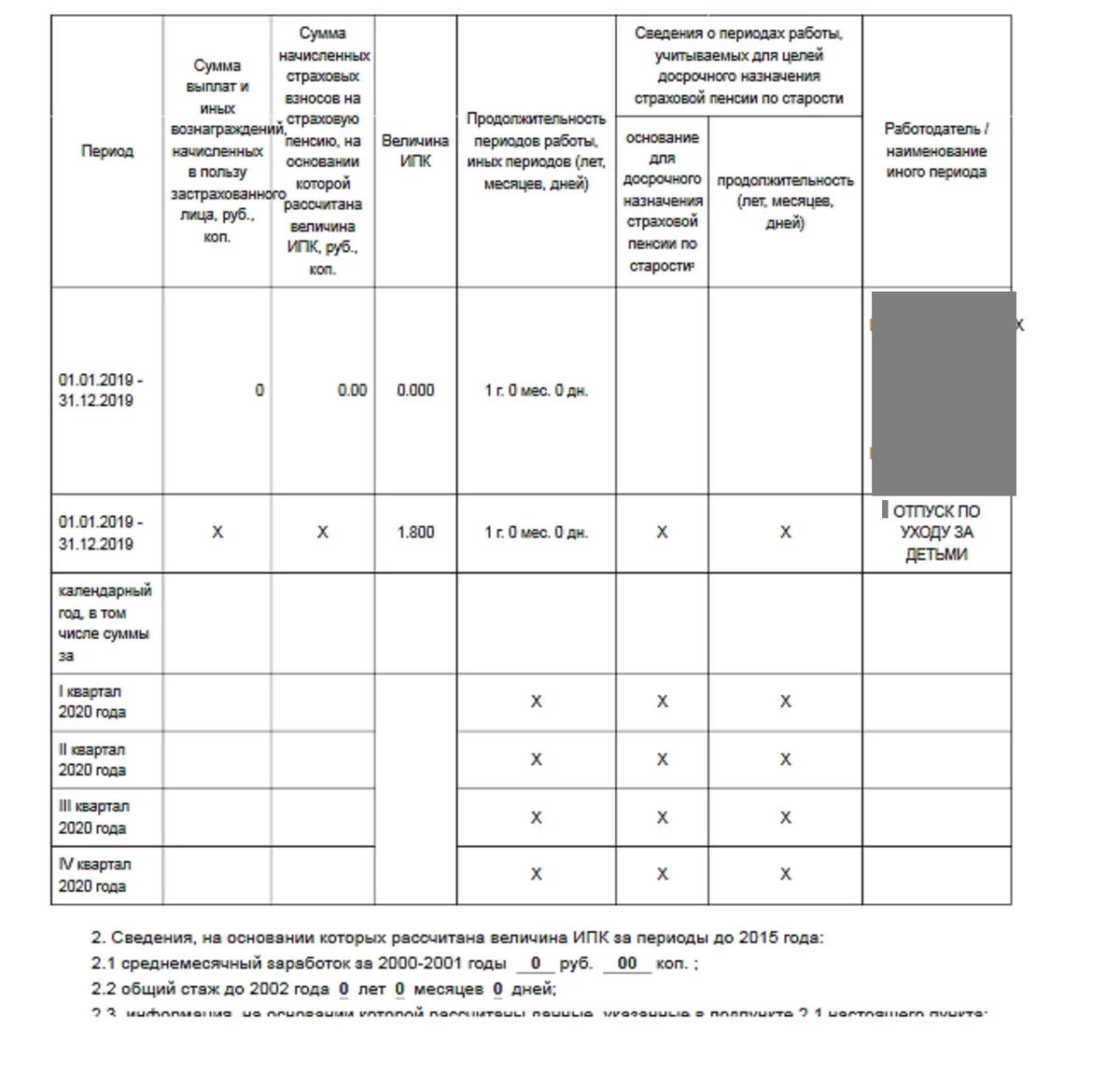

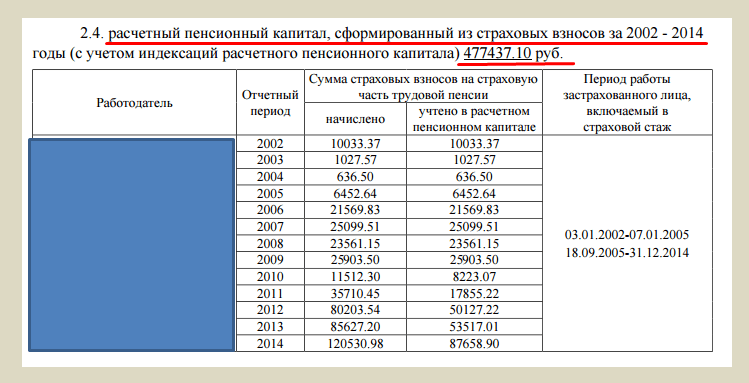

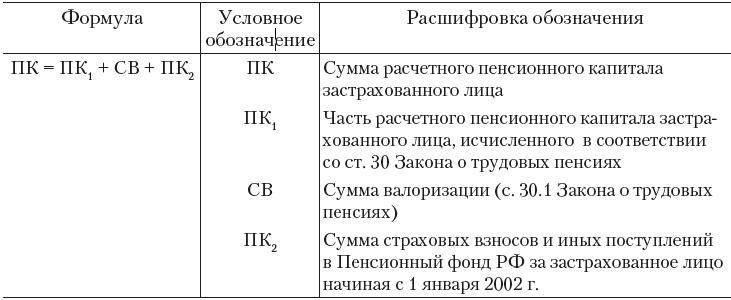

Расчетный пенсионный капитал

Ну для бюджета они не виртуальные. Таким образом выкрутились за счет работающих чтобы платить пенсии пенсионерам СССР и вновь выходящим на пенсию не обременяя бюджет страны. Если бы не эти платежи, то предрприятие бы могло бы сделать зарплаты больше. Но кто ж тогда кормил пенсионеров. Не у всех е есть хорошо зарабатывающие дети.

- выбранная управляющая компания (частная или государственная «Внешэкономбанк») и выбранный инвестиционный портфель. Если Вы не выбирали никакую управляющую компанию, то средства Ваших пенсионных накоплений находятся в доверительном управлении государственной управляющей компании «Внешэкономбанк» (инвестиционный портфель – РАСШИРЕННЫЙ);

- итоговая сумма средств пенсионных накоплений с учётом их инвестирования с распределением по источникам формирования накопительной пенсии:

Вопрос – Ответ

Пенсионная реформа все еще вызывает много вопросов, большинство пенсионеров все еще не разобравшихся в балльной системе, нуждаются в пояснениях.

Что собой представляют Е-баллы?

Е-балл – обычный балл, но в электронном варианте. Начислением его занимаются сотрудники ПФР. Он все еще зависит от стажа и величины заработной платы.

Есть ли возможность у граждан купить недостающие для выхода на пенсию ИПК?

Если гражданину не хватает ИПК (не успел или не смогу заработать), назначают социальную пенсию. Она меньшего размера и многих не устраивает. Недостающие покупают. Для этого:

- Обращаются в отделение ПФР с соответствующим заявлением.

- Вносят дополнительные средства в ОПС.

Покупка осуществляется из кармана гражданина, работодатель к ней отношения не имеет.

Начисляются ли баллы по уходу за детьми?

Дополнительные баллы заслуживают, осуществляя уход за детьми. При этом учитываются первые 1.5 года их жизни, при продолжительном декретном отпуске в 3 года.

Мнение эксперта Наталья Волкова Пенсионный юрист

Вопрос Юристу

ИПК положены за каждого из детей. Но, если у женщины больше 3 детей, то начисления стоит ожидать только за 1,2 и 3 ребенка. За первого дают 1.8, второй приносит матери 3.6, третий – 5.4. В общей сумме женщина может рассчитывать на прибавление к основным накопленным еще 10.8 баллов. Женщине нужно набрать еще около 7-8 баллов, чтобы получить положенную ей пенсию. Для этого ей придется проработать около 10-15 лет. Стаж работы, необходимый для выхода на пенсию также ежегодно меняется.

ИПК – новая величина, использующаяся для измерения пенсии. Она влияет на страховую ее часть. Существуют минимальные и предельные показатели, их устанавливает государство с целью недопущения социального расслоения общества.

Обязательное или добровольное ли участие в программе

Известно, что участие в формировании накопительной части пенсии было для граждан совершенно добровольным. При этом не все лица имели на это право. Так, граждане, которые родились ранее 1967 года, не могли принимать участие в данной программе.

Однако концепция ИПК предполагает всеобщее участие работающих граждан в данной модели накопления средств в счет будущего пенсионного обеспечения без учета возрастных особенностей.

В этой связи у многих граждан возникает вопрос относительно того, будет ли оно добровольным или обязательным. Представители Правительства уверяют, что граждане вправе самостоятельно определить для себя возможность участия в ней. Однако здесь имеются некоторые «подводные камни».

Так, в случае принятия соответствующего закона участниками программы становятся все граждане трудоспособного возраста автоматически. Чтобы отказаться от этого, будет необходимо подать соответствующее заявление в пенсионный фонд. Это наиболее радикальный вариант подключения к ИПК. Существуют альтернативные предложения для автоматического включения граждан в число участников системы. К примеру, предлагается, что по умолчанию к ИПК подключаются лица, имеющие доход более 85 тысяч рублей.

Справка! У представителей власти нет единогласного мнения относительно степени добровольности участия в программе. Так, В.В. Путин выступает за формирование ИПК исключительно по желанию граждан. Однако представители экономического блока в Правительстве уверяют, что в таком случае система не сможет функционировать в полной мере.

Как рассчитать пенсию по старости в 2022 году

Самостоятельно посчитать размер пенсии можно. Но сперва надо определить страховой стаж, количество индивидуального пенсионного коэффициента, размер фиксированной выплаты на год выхода на заслуженный отдых.

Мужчине и женщине 1965 года рождения

Расчет пенсии для родившихся в 1965 году мужчин и женщин будет осуществляться с учетом их пенсионных прав, которые были сформированы за весь период трудовой деятельности и других социально значимых периодов. Пенсионные права характеризует ИПК. Чем больше размер коэффициента в баллах, тем больше будет пособие.

Формула определения выплаты:

ПС = ФВ + ИПК * СПК, где:

- ФВ — фиксированная часть пенсии.

- СПК — стоимость пенсионного коэффициента.

- ИПК — сумма всех баллов, которые были начислены на дату назначения страховой пенсии.

Первые 2 параметра устанавливаются на уровне государства и индексируются каждый год. Например, в 2021 г. фиксированная часть составляет 6044,48 руб., а один балл — 98,86 руб. Но уже в 2022 г. их размер составит 6401,1 руб. и 104,69 руб., соответственно.

Мужчине и женщине 1960 года рождения

Представители сильного пола, стаж работы которых 42 года, могут использовать льготу и снизить на 2 года пенсионный возраст, установленный графиком. Но с учетом этой льготы, они могут выйти на заслуженный отдых минимум в 60 лет.

Для граждан, родившихся в 1960 г., актуальный период расчета страховой пенсии до 2002 г. Стаж и зарплата учитываются 2 показателями: коэффициентом стажа и коэффициентом зарплаты. Первый показатель рассчитывают следующим образом:

- Если стаж не превышает 24 года, в том числе этот год, пенсионеры получают коэффициент 0,55. Речь идет о любом стаже до предельного. Начиная с 25 лет — коэффициент ежегодно увеличивается на 0,1.

- Женщина получит коэффициент 0,55, если ее стаж не более 19 лет. Увеличение его на 0,1 будет происходить после 20 лет каждый год.

Наивысший показатель составляет 0,75. Иными словами, если в случае расчета получилось большее значение, то все равно учитывают 0,75.

Зарплатный коэффициент рассчитывают по среднему окладу за конкретный период, в соотношении к средней зарплате в масштабах страны за этот же отрезок времени. Максимальное значение в этом случае составляет 1,2.

Калькулятор для расчета пенсии

Далее нужно между собой перемножить эти коэффициенты и умножить на 1671 — это фиксированное число. Оно представляет собой средний размер оплаты труда в период 1 июля-30 сентября 2001 г.

Теперь из полученной суммы понадобится вычесть 450 руб. — базовую пенсия на начало 2002 г. К результату надо применить валоризацию, на 10% при условии наличия любого стажа до 2001 г. Дополнительно понадобится добавить по 1% за стаж до 1990 г. включительно.

Расчетную сумму еще надо умножить на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала со всеми индексациями с 2002 г.

В случае, когда гражданин продолжал трудовую деятельность и дальше, и за него поступали взносы в ПФ, они также должны быть учтены в страховой пенсии. Полученную месячную сумму выплат надо перевести в баллы по стоимости 1 в 2014 году. В итоге получится число баллов на 01.01.2015 г.

Далее расчет пенсионных баллов осуществляют по годам. Он определяется как отношение уплаченных страховых взносов за работника к величине страховых взносов с предельной облагаемой взносами зарплаты. Наибольшую величину взносооблагаемой з/п определяет государство.

Полученное отношение надо умножить на 10. Затем следует количество баллов умножить на стоимость 1 этой единицы на момент выхода на заслуженный отдых.

Расчет индивидуального пенсионного коэффициента

На определение баллов влияет время работы, в зависимости от этого разработано несколько формул. Значение имеет время оформления на работу до 2002 г., уровень средней зарплаты до 2002 года, стаж от 1991 до 2002 г. В отрезок с 2002 по 2014 год необходимо знать сумму накопленного капитала. Как все эти сведения переводят в балльную систему? ИПК равен совокупности страховых накоплений, поделенной на оценку балла в год перевода. С 2015 года формула несколько изменилась и равняется результату перечисленных за год взносов, поделенному на норматив и умноженному на десять. Какой в каждом отдельном случае будет величина индивидуального пенсионного коэффициента (ИПК)? Пример расчета – ниже.

Например, ежемесячно сотрудник получал зарплату в размере двадцати тысяч рублей (ставка отчислений – 10 %). За год работник заработал 240 000, страховые отчисления составили 24 000 (10 % от годового заработка). Страховые отчисления необходимо разделить на максимально допустимый взнос (187 200), а затем умножить на 10: 24 000/187 200*10 = 1,28 – ИПК.

Начисление баллов за разные периоды

Количество баллов зависит от временного промежутка трудовой активности и статуса пенсионера. Для граждан, работавших в период существования СССР, выработка переводится в коэффициенты по правилам, установленным ФЗ № 173. Главное условие — документальное подтверждение официального трудоустройства в советское время.

Советский стаж

Пенсионерам, предоставившим выписку из трудовой книжки или другие бумаги, удостоверяющие рабочую деятельность при СССР, ИПК рассчитывается в следующем порядке:

- Среднемесячный заработок делится на величину средней заработной платы по стране. Если частное превышает 1,2, то учитывается максимальное значение.

- Определяется коэффициент выработки. Для женщин и мужчин, проработавших соответственно 20 и 25 лет, он составляет 0,55. При наличии советского трудового стажа 40 и 45 лет показатель увеличивается до 0,75.

- Значения п. 1 и п. 2 перемножаются. Полученное произведение умножается на величину среднемесячного дохода по стране, составляющую согласно статистическим данным за 1991 г. сумму 1671 руб.

- Из результата п. 3 вычитается базовый размер пенсионного пособия на 2001 г. (450 руб.). Разность суммируется с 1% валоризации, начисляемой ежегодно за трудовую активность до 2001 г.

- Выполняется индексация полученного значения. Количество баллов, накопленных во время работы при СССР и в постсоветский период, рассчитывается делением результата на стоимость 1 ИПК.

Начисление баллов за иные периоды

Речь идёт о временном отрезке с 1993 по 2014 годы, когда действовала старая система. Как правило, Фонд уже располагает необходимыми сведениями о работе гражданина в этом периоде, и поэтому выработка уже переведена в пенсионные баллы. Но если имеются неучтённые моменты, то калькуляция осуществляется согласно порядку, приведённому в ФЗ N 173.

Среди них:

- декретный отпуск по уходу за ребёнком до 1,5 лет (максимум засчитывают 4,5 года) – до 24,3 ИПК;

- военная служба по призыву – 1,8;

- временная потеря трудоспособности на год – 1,8;

- становление на учёт в Центр занятости на год – 1,8;

- уход за ребёнком-инвалидом или лицом старше 80 лет – 1,8.

Приведённые баллы засчитывают за 1 календарный год. Следовательно, количество коэффициентов за декретный отпуск нужно умножать на 1,5.

Уход за детьми

Уход за детьми во время декретного отпуска на протяжении 1,5 лет приравнивается к официальной трудовой деятельности. Законодательством России не возбраняется продление срока до 4,5 лет. При исключительных обстоятельствах нормативно-правовая база допускает продолжение ухода до 6 лет. За такой временной интервал родители накапливают до 24,3 пенсионных баллов в год. Это означает, что за период декрета набирается 24,3х1,5=36,45 ПБ.

Женщина, оформившая декретный отпуск при рождении первого ребенка, вправе рассчитывать на индивидуальный страховой коэффициент в размере 1,8 ед. За исполнение родительских обязанностей в отношении 2 детей начисляется 3,6 ИПК. Многодетным семьям, воспитывающим 3 и более малолетних, повышается количество пенсионных баллов до предельно допустимого значения в 5,4 ПБ.

Отдельно рассматривается необходимость ухода за ребенком-инвалидом, не позволяющая матери или отцу работать. В таких обстоятельствах неработающему супругу, ухаживающему за несовершеннолетним с ограниченными возможностями здоровья (ОВЗ), ежегодно начисляется до 1,8 ИПК.

Коэффициент для индивидуального предпринимателя

Предпринимательская деятельность отечественным законодательством учитывается как официальная работа. Пенсионные баллы начисляются на общих основаниях.

Разница с наемными работниками заключается в следующих моментах:

- ИП, выполняющие функции работодателя, сами отчитываются перед ПФР и ежемесячно проводят отчисления из фонда оплаты труда;

- фиксированный размер взносов регламентируется Налоговым кодексом РФ (ст. 430).

За календарный год индивидуальные предприниматели выплачивают 26545 руб. Из этой суммы происходит формирование пенсионного капитала бизнесменов, выходящих на заслуженный отдых по старости.

Кроме того, отечественное законодательство выдвинуло обязательное условие для оформления ИП возрастной пенсии. Требуется за время официального трудоустройства накопить минимальное количество баллов.

Законодательное регулирование

Пенсионное страхование – это государственная, обязательная программа (ОПС), которая позволяет гражданам, достигшим определенного возраста, получать каждый месяц фиксированную сумму, что напрямую зависит от баллов, накопленных в процессе официальной трудовой деятельности.

Каждый гражданин с рождения вступает в систему обязательного пенсионного страхования. Новорожденных заносят в базу уже после регистрации в органах ЗАГС. Они получают СНИЛС – свой индивидуальный номер страхования. Ранее идентификатор выдавался только с началом работы, а теперь при появлении на свет.

Выплата пенсии как государственного социального обеспечения регулируется нормативными актами. Это набор федеральных законов и постановлений правительства, согласно которым:

- каждый гражданин обязан вступить в систему ОПС;

- подтвердить страховой стаж в баллах;

- установлены единые правила того, как высчитывают пенсию;

- действует накопительная программа;

- инвестировать в это денежные средства из государственного бюджета;

- регламентирована работа негосударственных фондов.

Основная законодательно-нормативная база касается не всех граждан – для государственных служащих, а также военнослужащих, космонавтов и летчиков работает отдельный ФЗ №166, по которому происходят начисления.

Страховая пенсия, выплачиваемая по инвалидности

Предоставляется нетрудоспособным лицам, в связи с получением серьезной травмы или по болезни. Данная категория граждан относится к группе лиц, имеющих право на получение денежной компенсации от государства. Основная форма социальной помощи – пенсионное содержание установленного размера, которое выплачивается ежемесячно.

Перерасчет всех страховых пенсионных выплат в стране был осуществлен в 2015 году, с началом действия ФЗ № 400. Теперь размер страховой пенсии по инвалидности зависит от следующих факторов:

- Общего количества страхового или трудового стажа. Трудовой перечисляется в страховой с помощью коэффициентов, установленных законодательством.

- Наличия или отсутствия на содержании у человека-инвалида иждивенцев.

- Суммы уплаченных взносов в страховой фонд системы обязательного пенсионного страхования.

- Степени инвалидности.

Все данные оказывают влияние на размеры страховой пенсии, начисляемой человеку с инвалидностью.

СПРАВКА! На повышенный размер пенсионных выплат имеют право граждане, проживающие в северных широтах или имеющие трудовой северный стаж не менее 15 лет.

Пенсия по степени инвалидности граждан при отсутствии иждивенцев:

- I группа – 10 668,38 руб.;

- II группа – 5 334,19 руб.;

- III группа – 2 667,10 руб.

Что такое пенсионный капитал в 2021 году

Пенсионные начисления в государственном фонде служат гарантией для гражданина, который в старости может рассчитывать на достойное финансовое содержание. Страховые взносы поступают на лицевой счет каждый год и так накапливаются. Из этих взносов и образуется пенсионный капитал.

То есть под понятием считается общее накопление как страховых, так и дополнительных платежей, всех начислений, поступивших на счет гражданина. Накапливаемый капитал еще можно увеличить за счет процентов от умелого инвестирования. Проценты от инвестиций тоже каждый год прибавляются на индивидуальном счете будущего пенсионера.

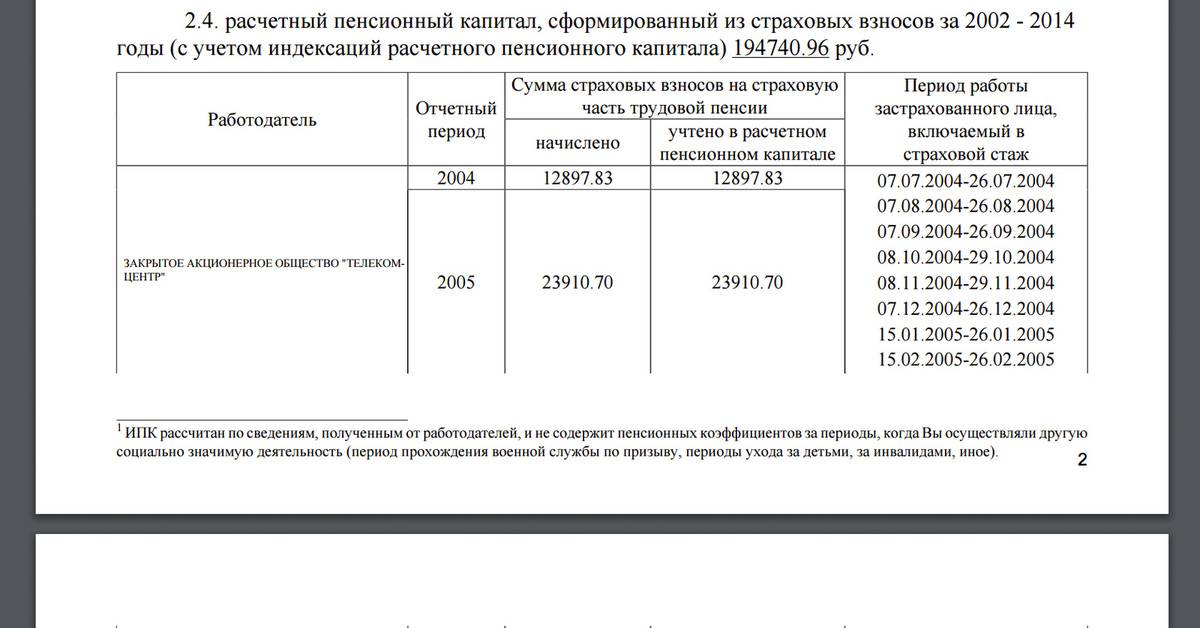

Что такое расчетный пенсионный капитал

Определение впервые появилось в ФЗ 173, когда государство перешло на новую пенсионную систему. Позднее появился еще один ФЗ 400, регулирующий начисление социальных пенсий, но часть норм из ФЗ 173 сохранилась. Например, определение расчетного капитала.

Во второй статье этого закона расчетная часть считается общей суммой страховых начислений и других поступлений, зачисляемых на личный счет. Также у застрахованного лица должны сохраниться пенсионные права, приобретенные до появления нового законодательства. В расчетном пенсионном доходе учитываются:

- Гражданственные платежи от наймодателя.

- Права, возникшие до появления новой системы.

Стоит отметить, что оберегающие взносы в системе начали учитываться в 1998 году, когда появилась возможность регистрации через СНИЛС. Посчитать сумму можно самостоятельно, для этого нужен только номер СНИЛС. Абсолютно все отчисления от любых наймодателей учитываются в расчетном капитале. Пенсионные права конвертируются в денежный эквивалент с учетом подтвержденного трудового стажа. Действующий алгоритм следующий:

- Трудовой стаж до 2002 года.

- Специальная формула на момент 1.01.2002 года и сумма расчетного капитала.

- Районные коэффициенты, установленные статьей 30 ФЗ 173.

Самостоятельный расчет пенсионного капитала сложен, поэтому суммы, поступившие после 1 января 2002 года учитываются автоматически. Тем более, что сведения о стаже и заработках сохраняются в системе.

Что такое индивидуальный пенсионный капитал

В качестве личного капитала будут учтены дополнительные добровольные отчисления, самостоятельно сформированных застрахованным лицом. Дополнительные взносы могут поступать из заработной платы, от ИП, официальных безработных и самозанятых граждан

В качестве дополнительного взноса может быть учтен инвестиционный доход, полученный от негосударственного пенсионного фонда.Важно! Интеркаляция ИПК еще рассматривается в Государственной Думе и в полной мере эта система еще не заработала

Величина индивидуального пенсионного коэффициента

Размер индивидуального ПК зависит от суммы перечисленных в качестве страховых взносов денежных средств. Это означает, что величина персонального коэффициента напрямую связана с:

- наличием официального трудоустройства;

- величиной начисленной зарплаты;

- трудовым стажем.

За каждый проработанный год человеку назначаются баллы, но только при условии, что работодатель или сам гражданин делал отчисления в виде страховых взносов в ОПС. Ежегодный индивидуальный пенсионный коэффициент имеет свои предельные значения. Начиная с 2021 г. максимальная величина будет составлять 10 при отказе от формирования накопительной части пенсии. В противном случае значение будет равно 6,25. До этого момента персональный коэффициент равен:

Год | Максимальное значение годового индивидуального ПК |

2018 | 8,70 |

2019 | 9,13 |

2020 | 9,57 |

2021 и далее | 10 (6,25) |

Формула расчета ИПК

Все заработанные за период трудовой деятельности баллы учитываются при расчете количества индивидуальных ПК. Для этого используется специальная формула, закрепленная юридически и отраженная в 9 пункте статьи 15 закона № 400-ФЗ:

ИПК = (ИПКс + ИПКн) × КвСП, где:

- ИПК – число баллов, количество которых определяется на день назначения довольствия;

- ИПКс – количество баллов, которые были накоплены за период, предшествующий 1 январю 2015 г.;

- ИПКн – количество баллов, которые были накоплены за период после 1 января 2015 г.;

- КвСП – коэффициент, применяемый при более позднем выходе на заслуженный отдых (по умолчанию равен единице).

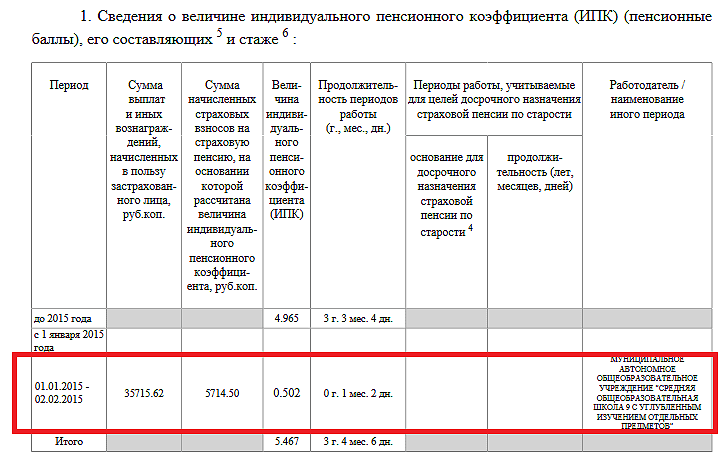

Как рассчитать количество баллов за каждый год

Для граждан, которые накопили определенный пенсионный капитал до 2015 г., итоговая сумма взносов трансформируется в ИПК. Для этого применяется формула конвертации:

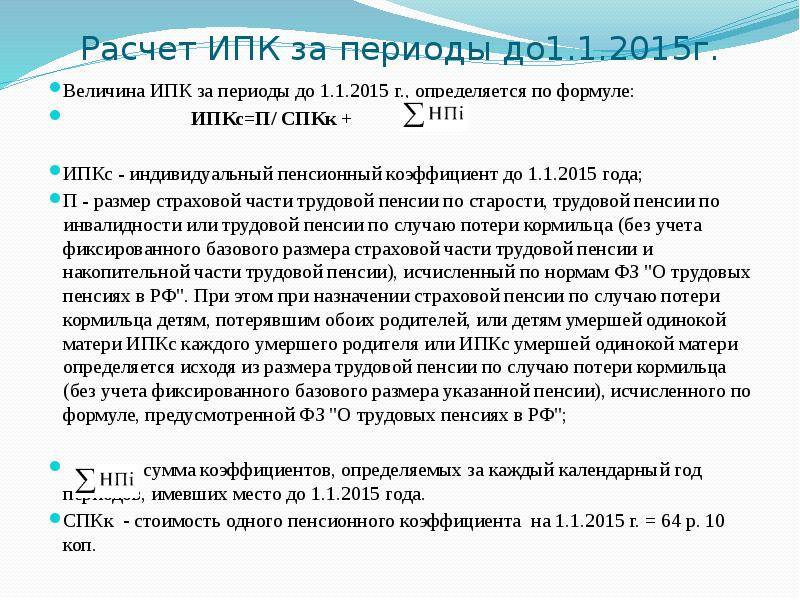

ИПКс = П / СПКк + ∑НПі,

где:

- ИПКс — индивидуальный коэффициент, вычисляемый за периоды до 2015 г.;

- П — размер страховой части трудовой пенсии (статья 14 закона № 173-ФЗ от 17.12.2001);

- СПКк — стоимость коэффициента, величина которого определяется на 1 января 2015 г. и равна 64 рублям 10 копейкам;

- ∑НПі — сумма баллов за нестраховые периоды, которые были до 2015 года.

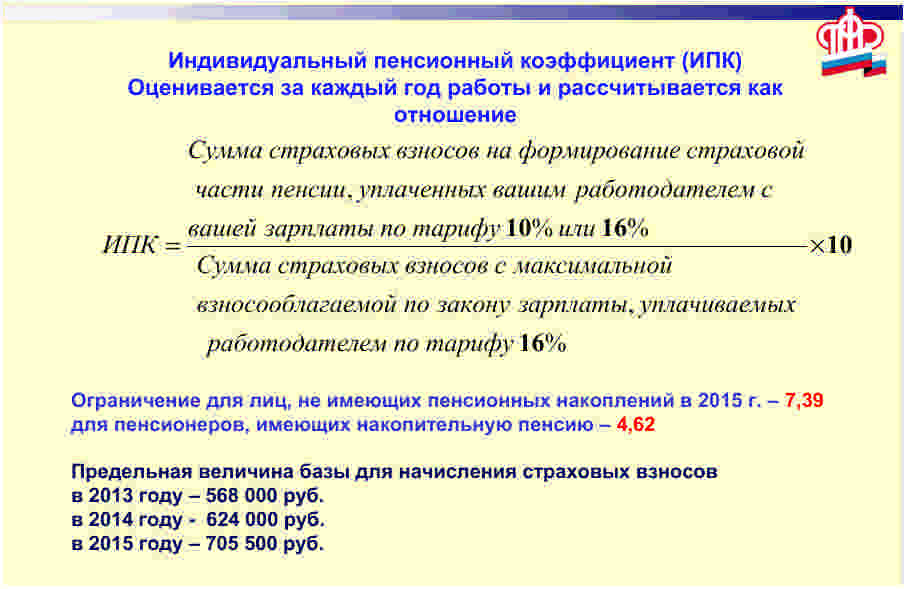

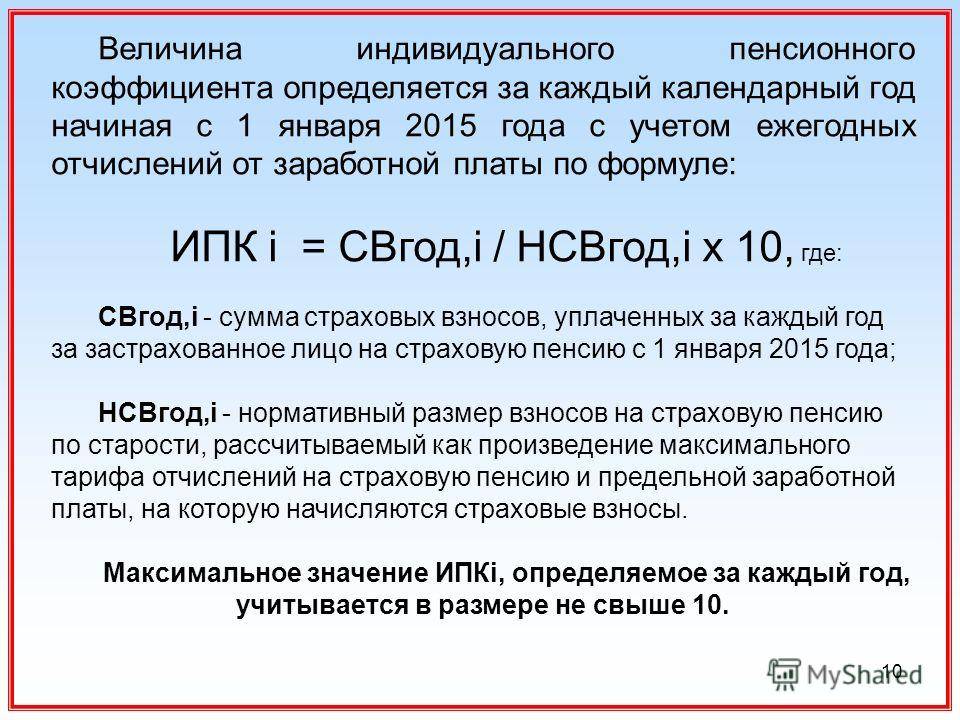

После реформы 2015 г. порядок исчисления ИПК поменялся. Определение значения происходит за каждый год и с учетом страховых взносов, которые были перечислены в ПФР. Согласно 18 пункту статьи 15 закона № 400-ФЗ используется следующая формула:

ИПКі = (СВгод,i / НСВгод,i) × 10,

где:

- ИПКі – определяемый годовой индивидуальный коэффициент;

- СВгод,i – сумма денежных средств, уплаченных в качестве страховых взносов на протяжении года;

- НСВгод,i – нормативный размер страховых взносов, взятый с максимальной взносооблагаемой базы (в 2019 – 1 021 000 р.).

Для полного понимания расчета можно рассмотреть следующий пример:

Заработная плата гражданина до вычета подоходного налога составляет 40 тыс. рублей в месяц. Необходимо посчитать годовой размер. Он будет равен 480 тыс. рублям (40 000 × 12 = 480 000). Поскольку максимально возможный размер налогооблагаемой базы на 2019 г. составляет 1 021 000 р., что больше, чем заработанные 480 тыс., то все 16%, которые отчисляются в ПФР, идут на формирование страховой части довольствия. Число баллов будет равняться:

(480 000 × 16%) / (1 021 000 × 16%) = 4,70.