Право на освобождение от налогообложения доходов от продажи недвижимого имущества

Для граждан – налоговых резидентов РФ освобождение доходов от продажи недвижимого имущества от обложения НДФЛ зависит от того, когда оно было приобретено и сколько лет такое имущество было в вашей собственности. Так, по общему правилу не облагаются НДФЛ и не декларируются доходы от продажи следующих объектов недвижимости (п. 17.1 ст. 217, п. 2 ст. 217.1, пп. 2 п. 1 ст. 228, п. п. 1, 4 ст. 229 НК РФ):

- приобретенных до 01.01.2016;

- приобретенных после указанной даты, если вы владели этим имуществом не менее установленного минимального срока.

Для нерезидентов РФ освобождение доходов от продажи недвижимого имущества от обложения НДФЛ зависит только от соблюдения минимального срока владения объектом и не зависит от даты приобретения такого имущества.

Срок владения объектом недвижимости определяется с даты государственной регистрации вашего права собственности на него. Эта дата указана в свидетельстве о государственной регистрации права собственности на объект недвижимости (выдавалось до 15.07.2016) или выписке из ЕГРН (до 01.01.2017 – ЕГРП) (п. 1 ст. 131, п. п. 2, 3 ст. 223 ГК РФ; ч. 1 ст. 28 Закона от 13.07.2015 N 218-ФЗ).

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет

Как рассчитывается сумма?

Расчет суммы вычета только на первый взгляд кажется сложным. Но на самом деле с расчетами справится даже школьник.

Пример. Сумма дохода составляет 3 млн. руб., а размер максимального вычета, как известно, 1 млн. руб.

Формула вычета для продавцов жилья:

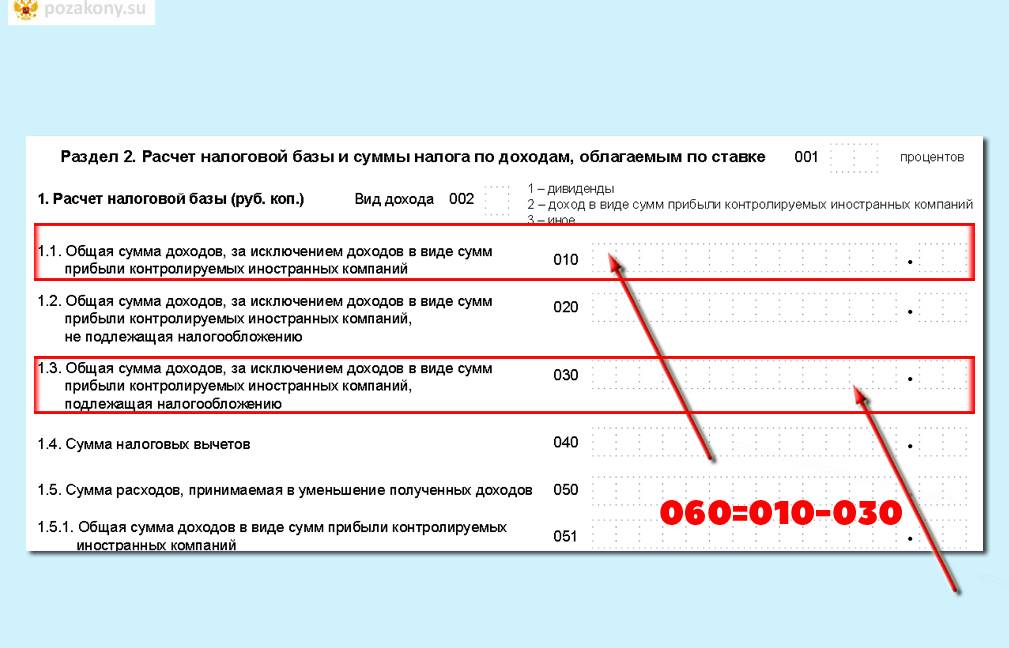

Налоговая база = 3 млн. – 1 млн. = 2 млн. рублей.

Сумма налога = 2 млн. х 13% = 260 000 рублей.

База, от которой исчисляется НДФЛ, не может быть менее 70% кадастровой стоимости квартиры на 1 января текущего года.

Примеры формул расчета можно найти на сайте ФНС, где подробно разбираются разные случаи уменьшения налогов от реализации квартиры долевой и общей собственности. Существуют и онлайн-калькуляторы, где нужно просто ввести данные и подсчет суммы итогового налога будет произведен автоматически.

Важно! Налогооблагаемой базой при реализации квартиры является цена, указанная в купчей либо кадастровая стоимость квартиры, умноженная на коэффициент 0,7.

Каков максимум?

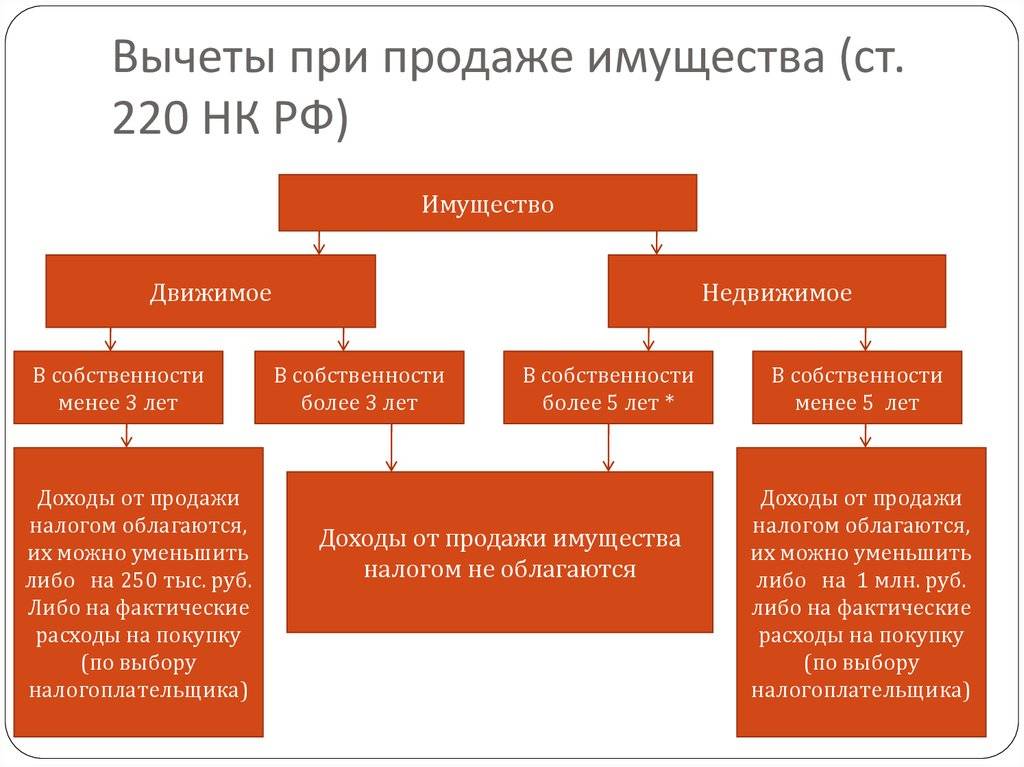

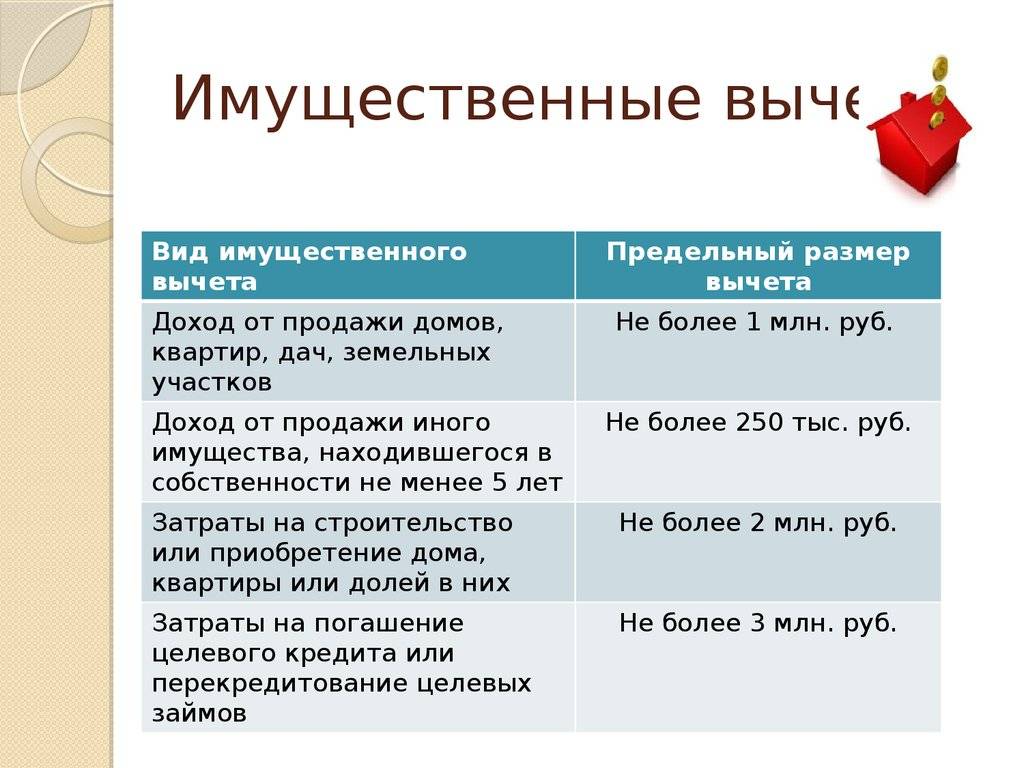

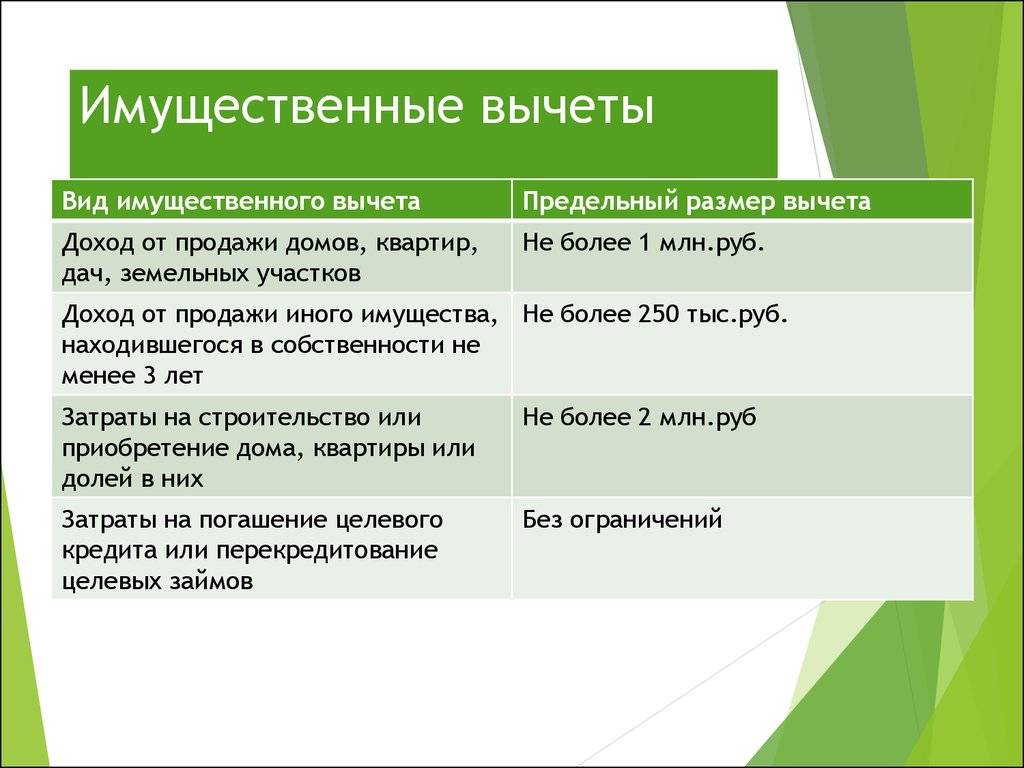

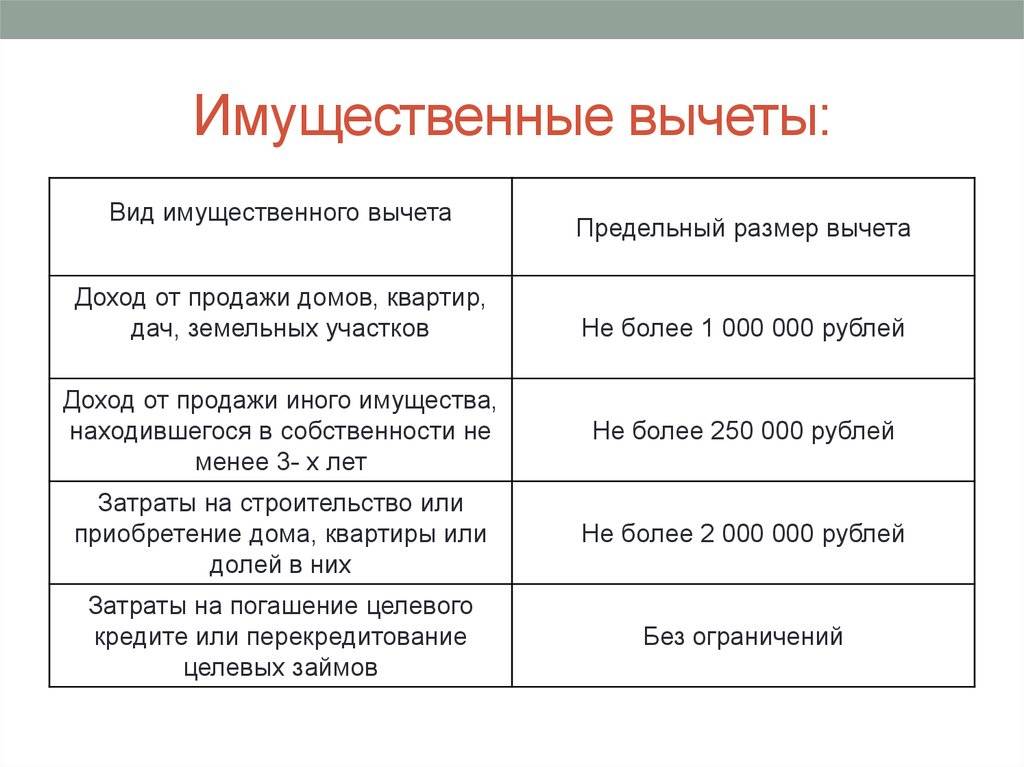

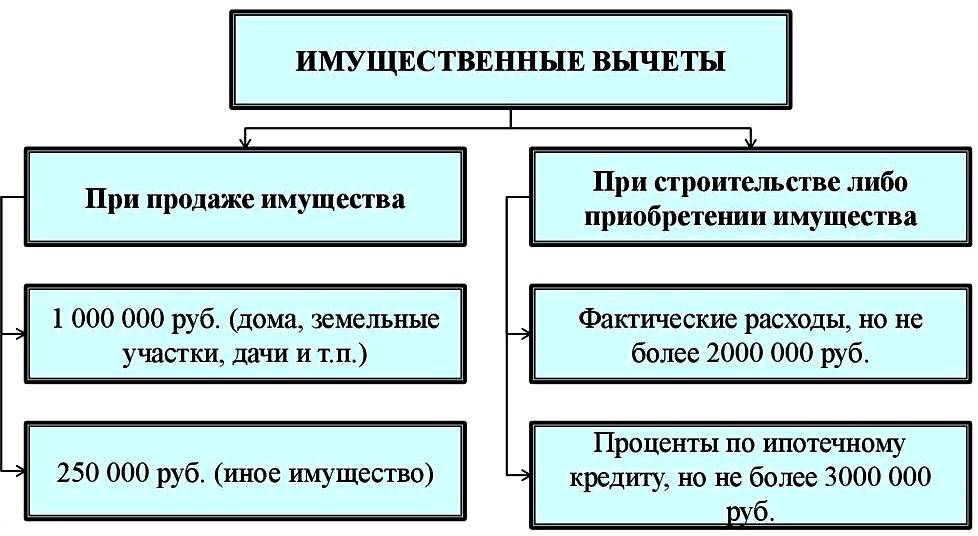

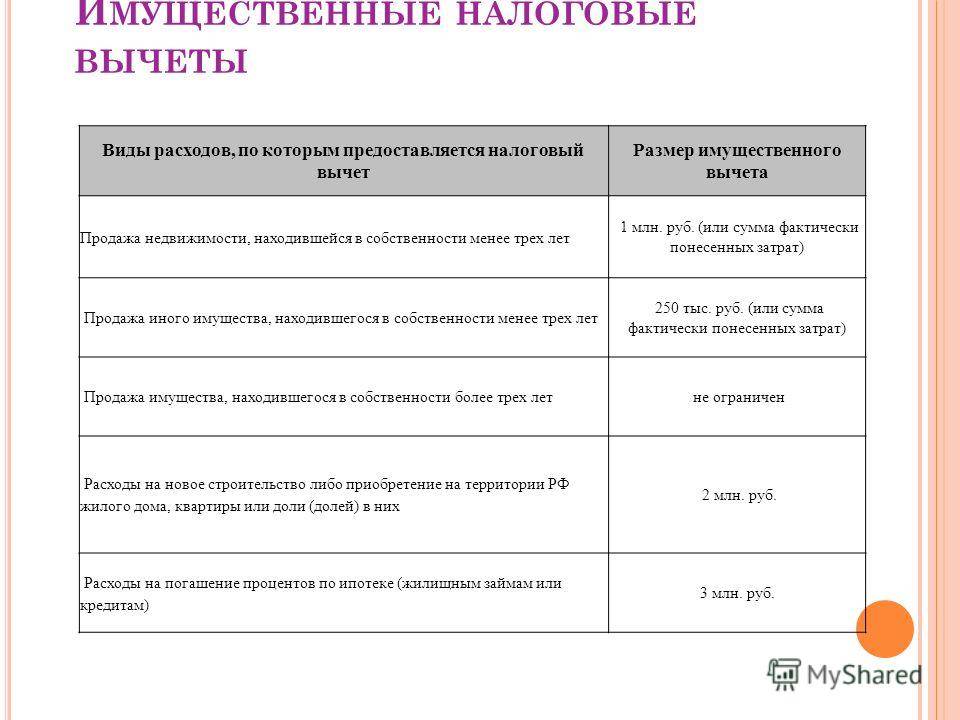

Максимальная сумма вычета при реализации квартиры – 1 млн. рублей, а для автомобиля, нежилого помещения, гаража и другого имущества – 250 тыс. рублей.

Насколько может быть уменьшен доход?

Доход продавца может быть уменьшен на сумму до 1 млн. рублей или на размер понесенных расходов. В этих двух случаях суммы будут разными.

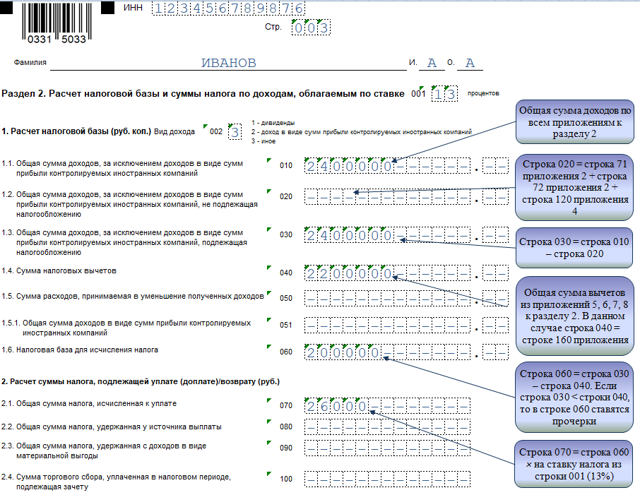

Пример. Семья купила квартиру за 2 млн. рублей и через пару лет продала ее за 4 млн. рублей. Налог, который придется заплатить, составляет 260 тыс. рублей (13% с разницы между ценой покупки и реализации).

Если воспользоваться вычетом в 1 млн. рублей, то налог высчитывается по формуле:

(4 млн. рублей – 1 млн. рублей) * 13% = 130 тыс. рублей.

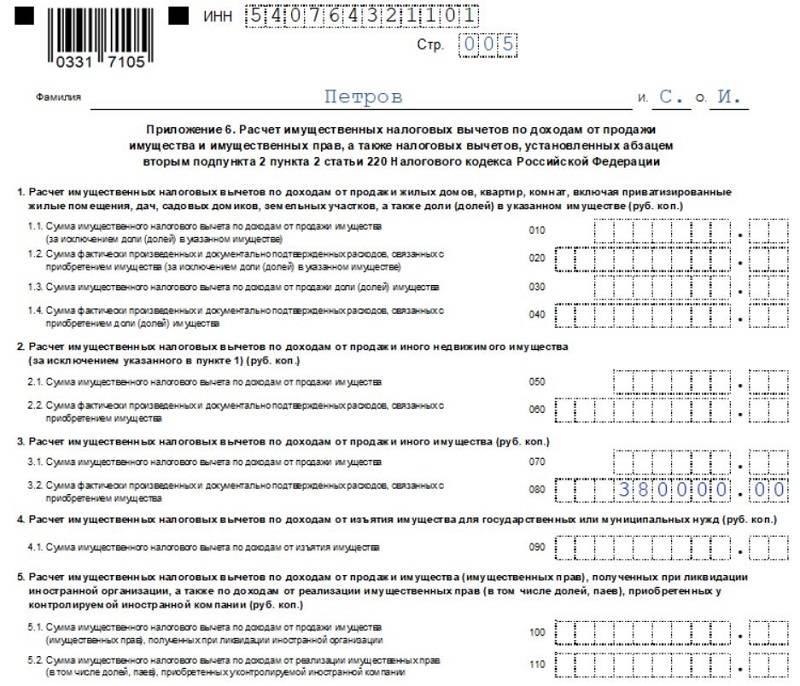

Если есть документы, подтверждающие расходы (например, на 3,8 млн. рублей), то можно уменьшить базу на эту сумму. Налог составит:

(4 млн. рублей – 3,8 млн. рублей) * 13% = 26 тыс. рублей.

Если недвижимость в долевой/совместной собственности

Владельцы долевой собственности, которая выставляется на продажу, имеют возможность получить не более миллиона рублей на каждого. Если продажа состоялась по отдельным договорам, то каждый вправе получить вычет до 1 млн. рублей.

Пример. Семья получила в подарок на свадьбу квартиру и оформила ее в долевую собственность в равных долях. Спустя пару лет жилье было продано за 1,5 млн. рублей (каждый продал свою долю за 750 тыс. рублей). Вычет должен распределяться в соответствии с долями.

Сумма налога к уплате: (750 тыс. рублей – 1 млн. х ½) x 13% = 32 500 руб.

Если бы жилье находилось в общей совместной собственности, то вычет в 1 млн. руб. мог быть перераспределен в любых долях по заявлению супругов.

Обратите внимание! В случае если квартира находилась в долевой собственности менее 5 лет и была продана по одному договору, уменьшение налогов в размере 1 млн. рублей распределяется между супругами пропорционально их доле.. Подробнее об уплате налога с продажи доли в квартире читайте в нашей статье

Подробнее об уплате налога с продажи доли в квартире читайте в нашей статье.

Если доли квартиры находились в собственности разное время

На практике достаточно часто возникает ситуация, в которой у физического лица – собственника жилья (или другого имущества) одна доля находится в собственности больше или меньше времени, чем другая (другие) доля (части), а жилье (квартира) реализуется целиком.

В Письме от 13 января 2015 г. № 03-04-05/69528 Минфин России рассмотрел аналогичную ситуацию и разъяснил следующее: статьей 235 Гражданского кодекса РФ установлено, что изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 ГК изменение состава собственников имущества предусматривает государственную регистрацию такого изменения.

В связи с этим моментом возникновения права собственности у участника общей долевой собственности на недвижимое имущество (квартиру) является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры и размера их долей, а момент первоначальной государственной регистрации права собственности на данную квартиру.

Примечание: согласно пункту НК РФ (в редакции, действовавшей ) не подлежали обложению НДФЛ доходы, получаемые физическими лицами, являющимися , за соответствующий от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более.

Учитывая изложенное, если квартира находилась в собственности налогоплательщика (независимо от изменения состава собственников и размеров их долей в праве собственности на дом) более трех лет, то доходы от продажи квартиры не будут подлежать обложению налогом на доходы физических лиц.

Аналогичные разъяснения на этот счет даны в Письмах Минфина России от 2 апреля 2015 г. № 03-04-05/18246, от 15 августа 2014 г. № 03-04-05/40976, от 24 июля 2013 г. № 03-04-05/29162, от 10 апреля 2013 г. № 03-04-05/7-368, от 31 июля 2012 г. № 03-04-05/7-904.

Относительно подачи при продаже имущества, находящегося в собственности более трех лет, ФНС России в Письме от 6 апреля 2012 г. № ЕД-3-3/1166@ разъясняет, что физическое лицо вправе не подавать налоговую декларацию по доходам от продажи квартиры со сроком владения ею более трех лет, если иных доходов, подлежащих декларированию, не имеется.

(!) С 1 января 2016 года имущественный налоговый вычет представляется с учетом положений НК.

Статья написана и размещена 10 декабря 2011 года. Дополнена – 15.12.2012, 19.02.2013, 22.04.2013, 29.12.2013, 28.09.2014, 29.04.2015, 04.02.2016, 19.10.2017

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Остались или появились вопросы? – Обращайтесь.

Почему надо обращаться именно к нам:

Наша онлайн консультация – это .

Первая консультация (до 10 минут) будет оказана (с учетом ). На этой консультации оценивается ситуация в общем, а Вы сами решаете – стоит ли дальше обращаться за платной консультацией или услугой.

Мы оказываем услуги в режиме онлайн (дистанционно), традиционным способом (очно) и по разумным ценам.

По мы обладаем необходимыми уровнем знаний и опытом работы (уровнем компетенций), что подтверждается как отзывами о нашей работе, так и ее результатами.

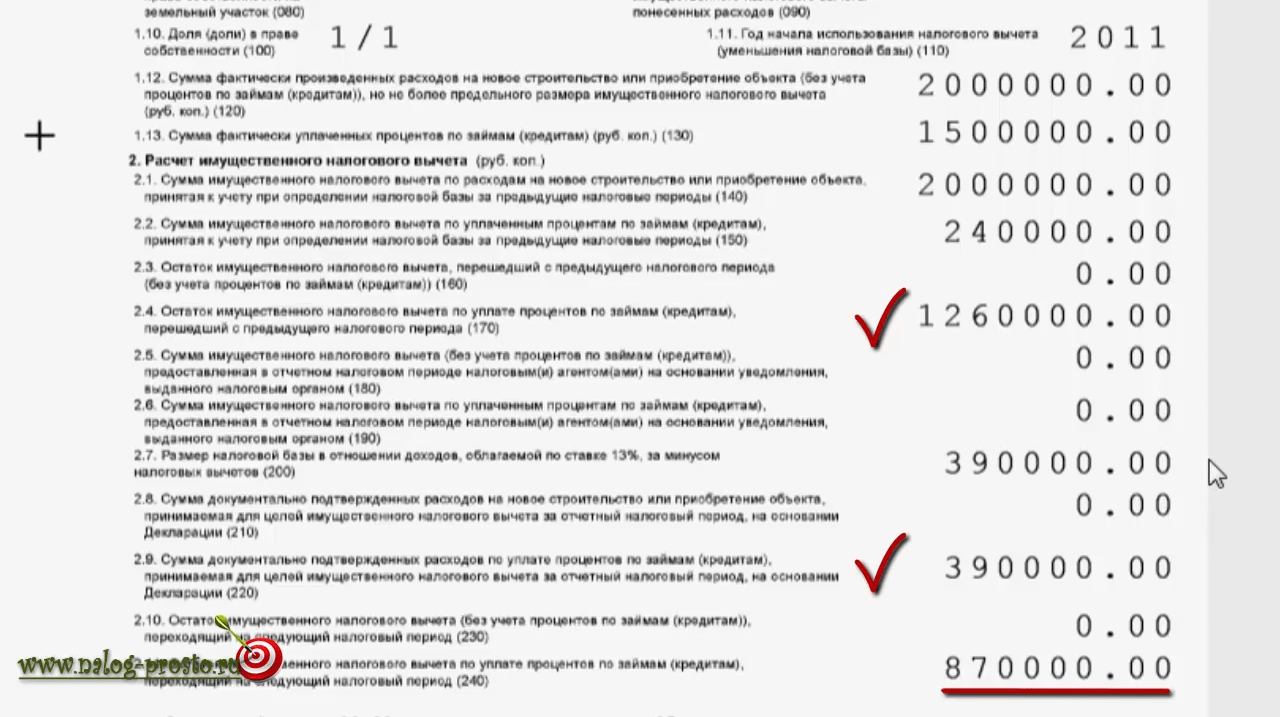

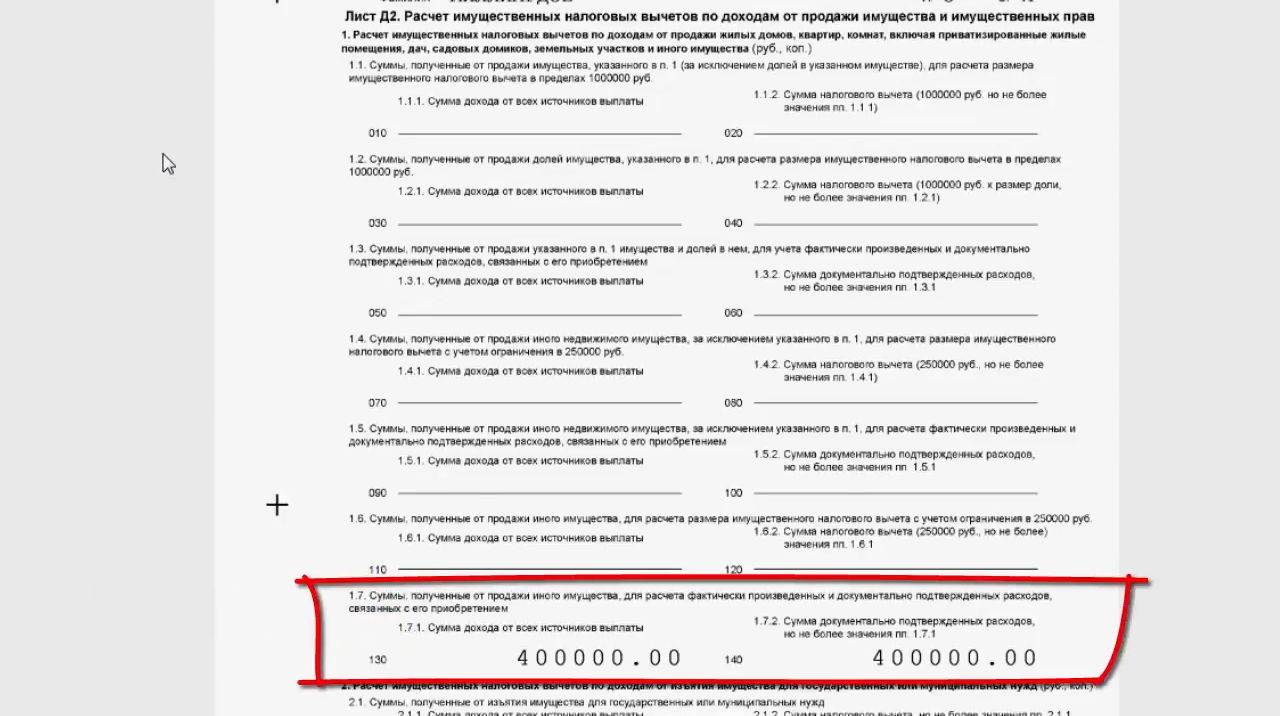

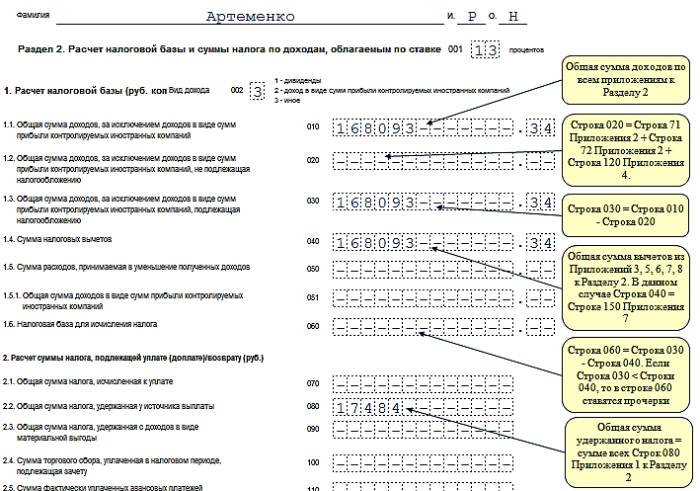

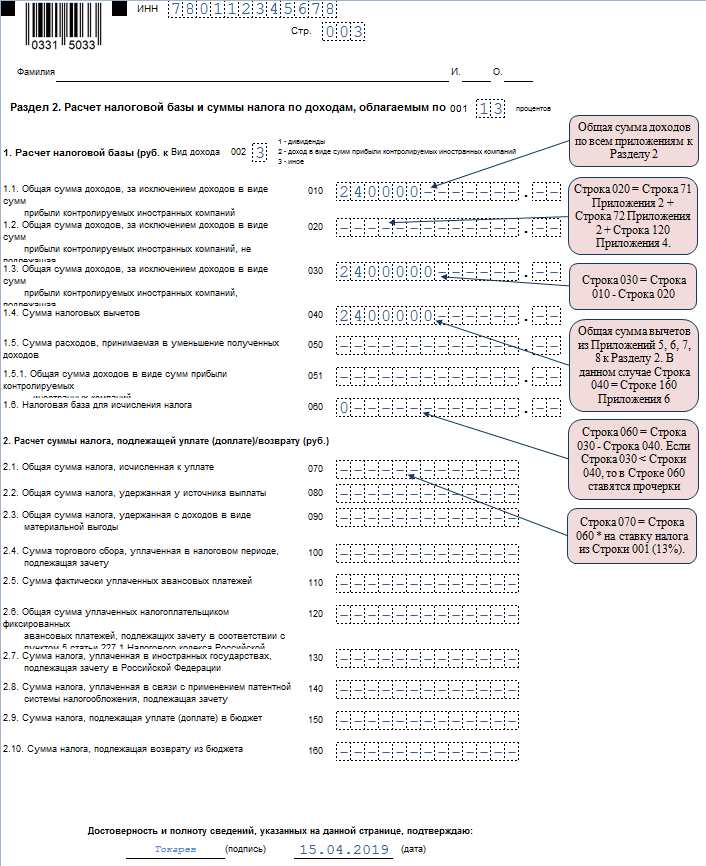

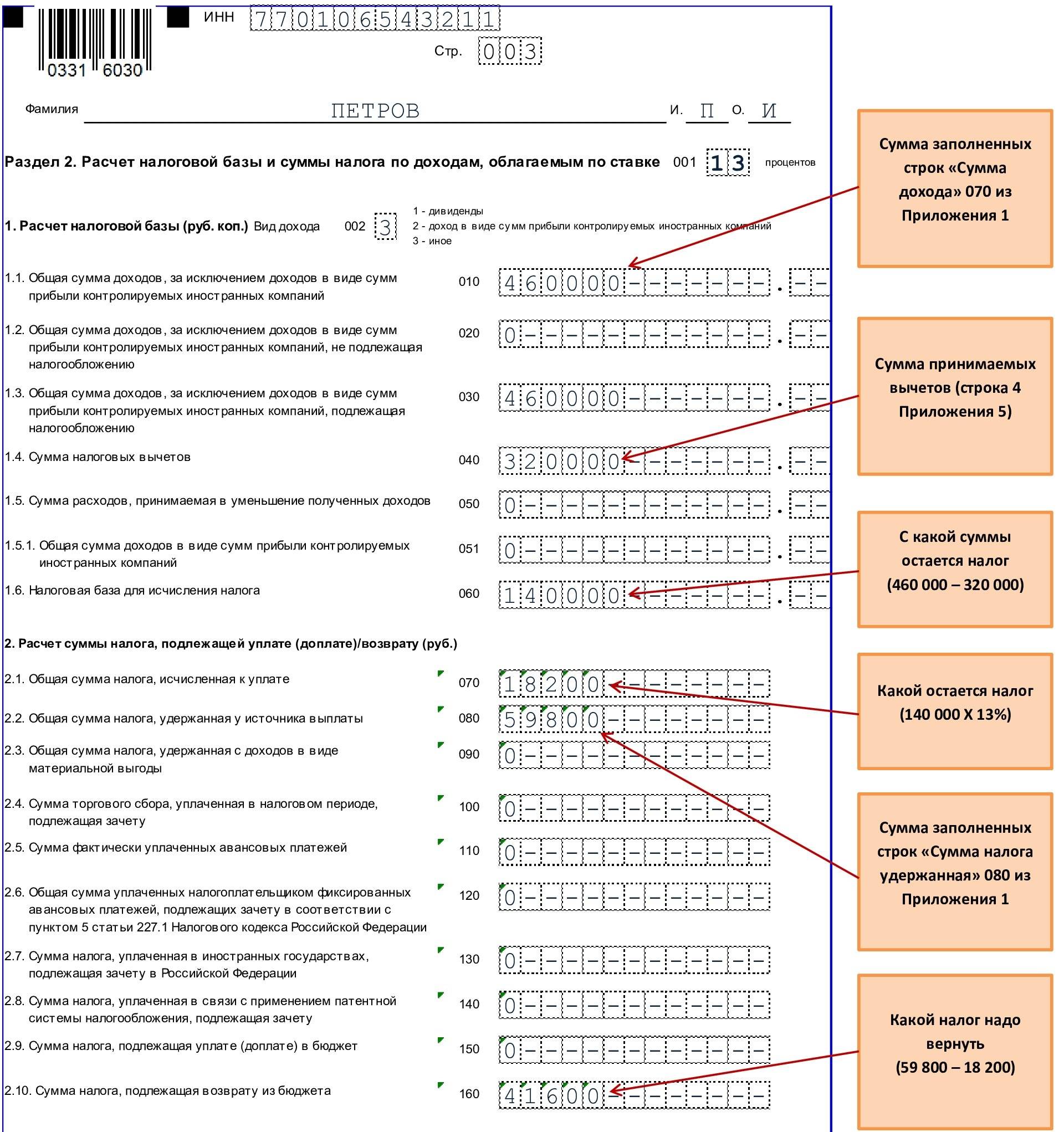

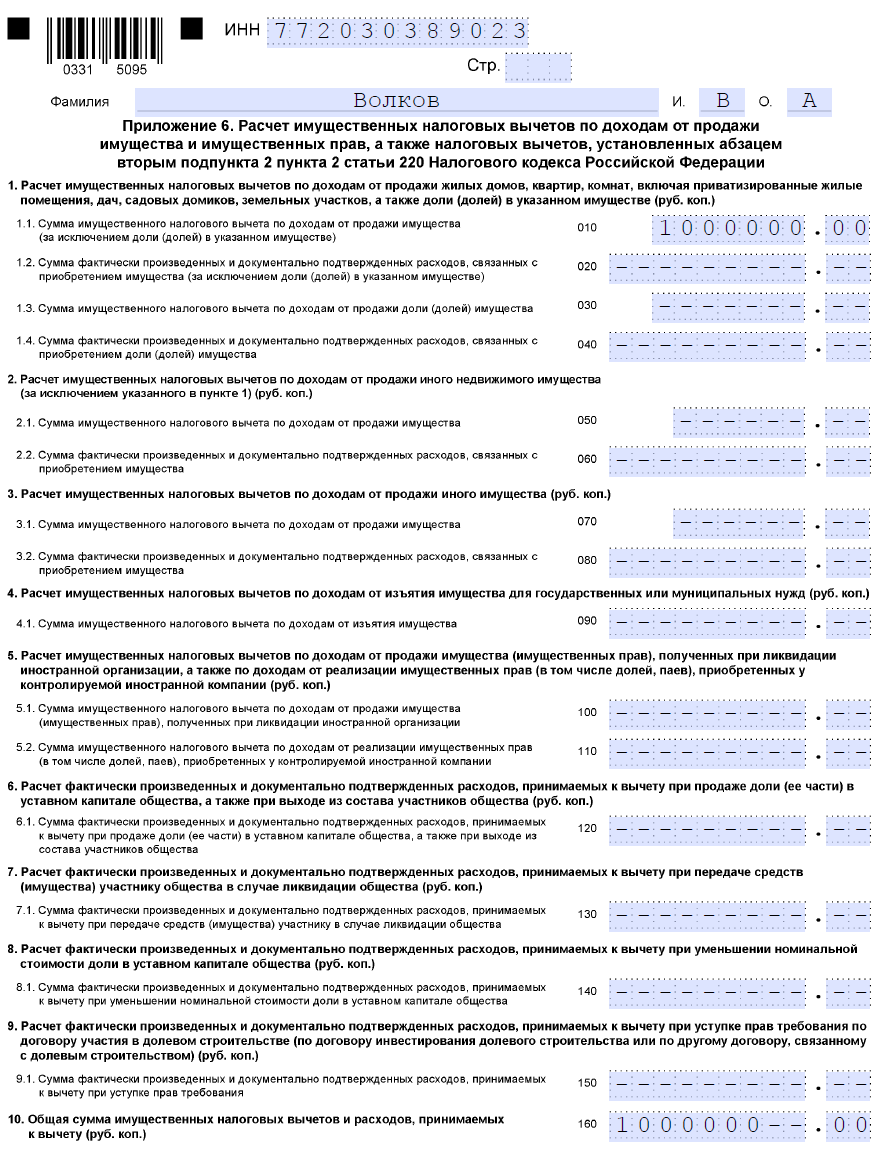

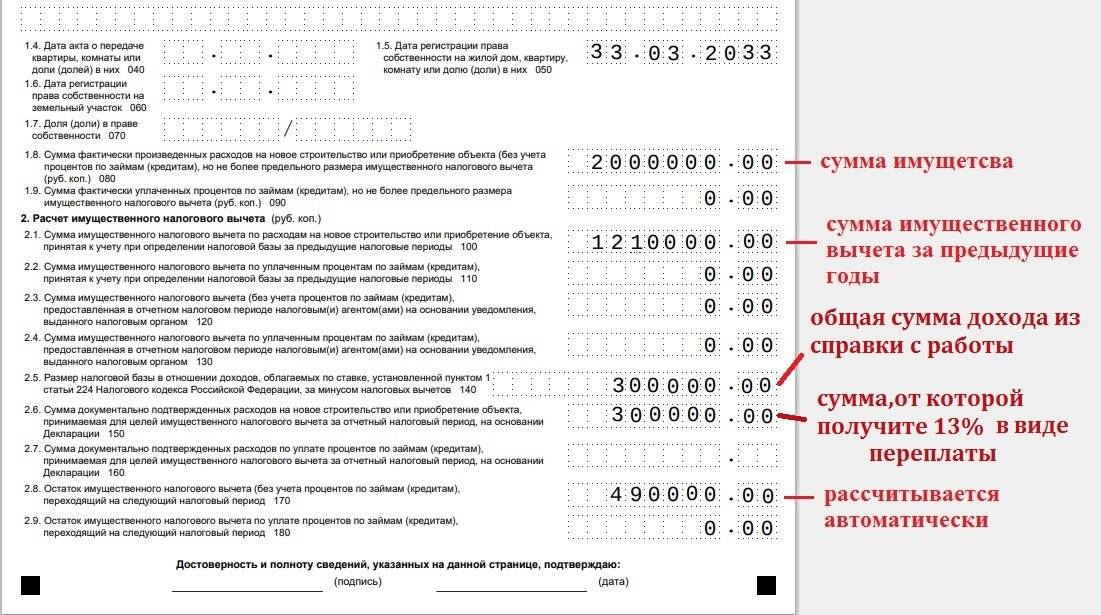

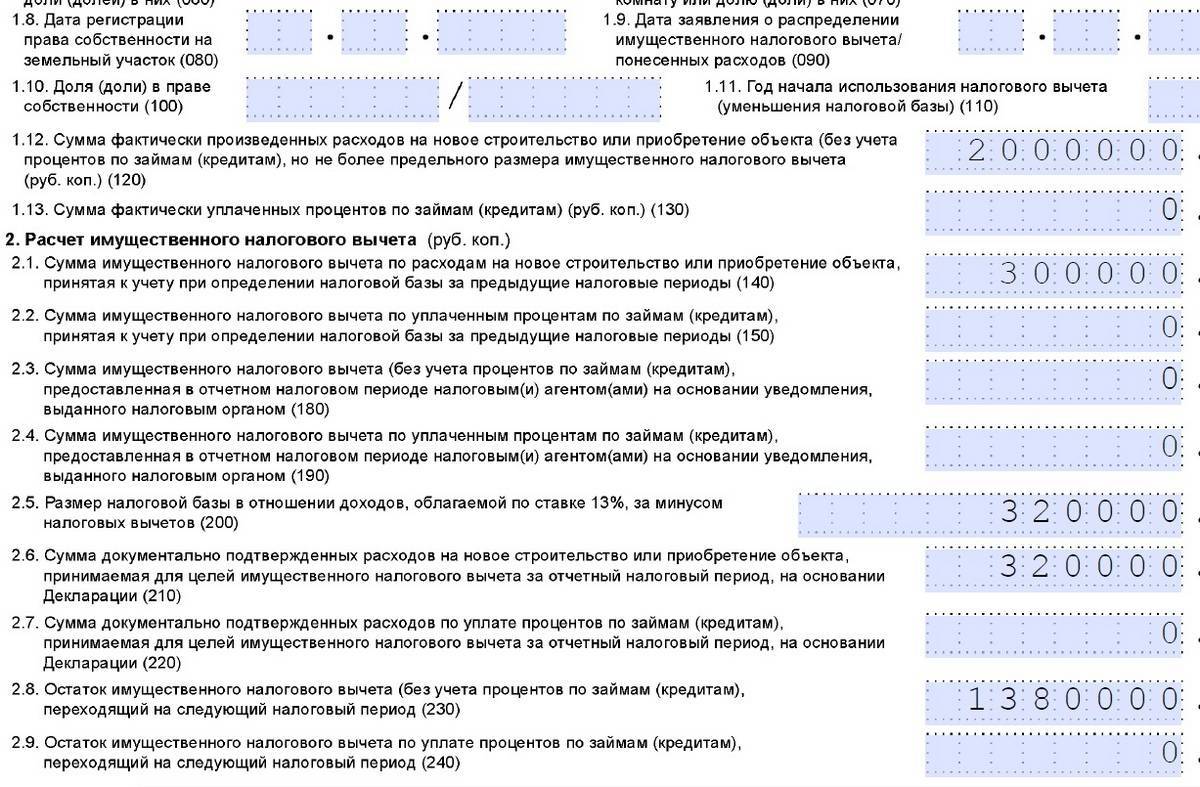

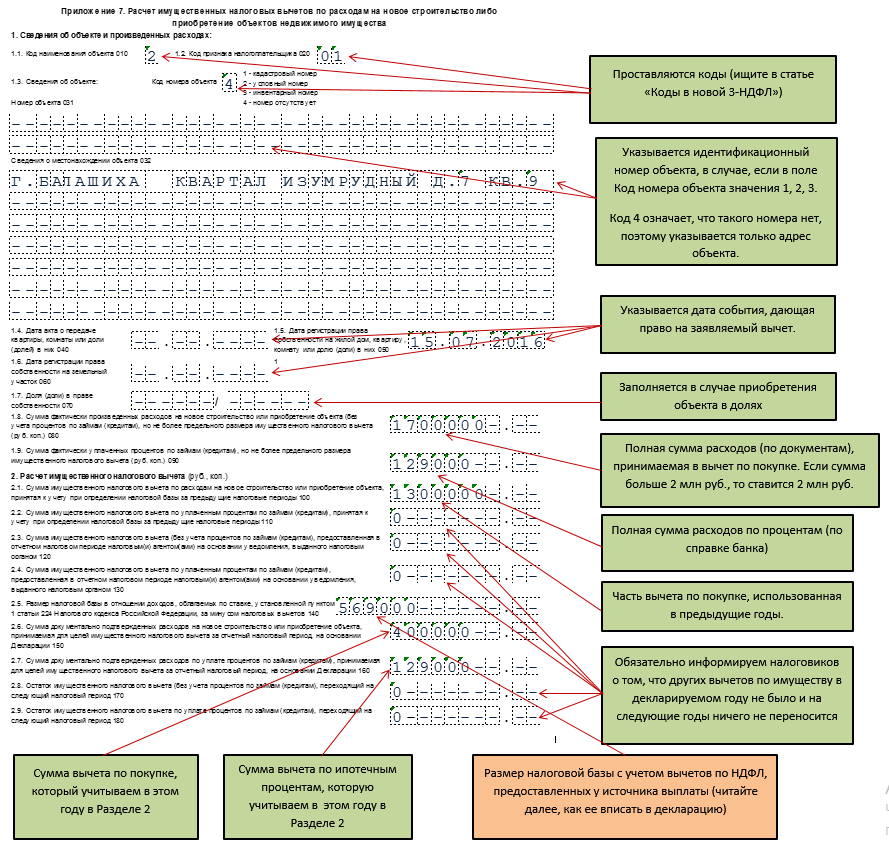

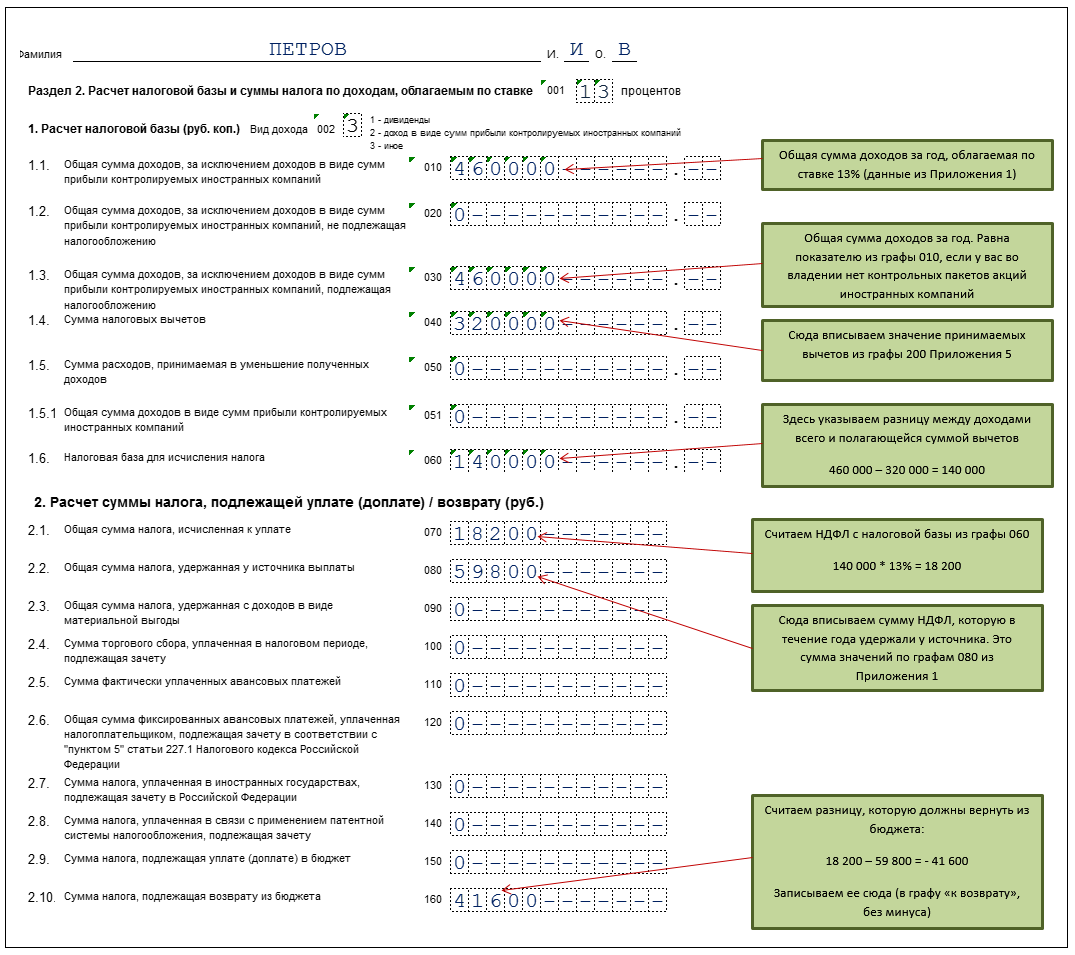

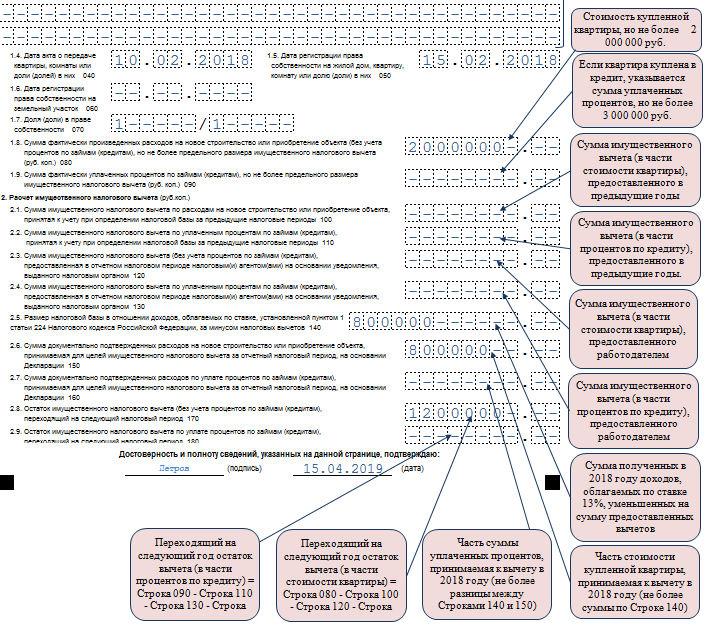

Образец заполнения налоговой декларации 3-НДФЛ за 2021 год:

доходы от источников в РФ (Приложение 1);

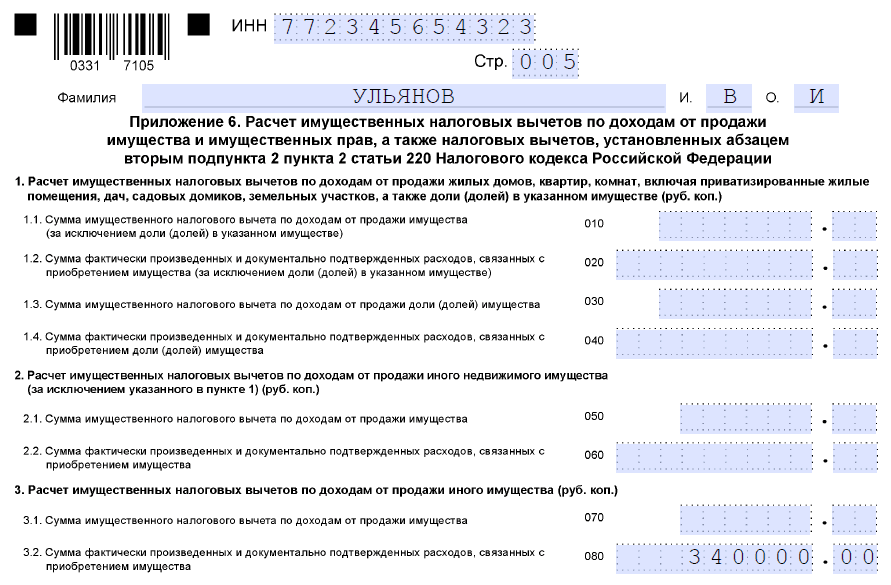

расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

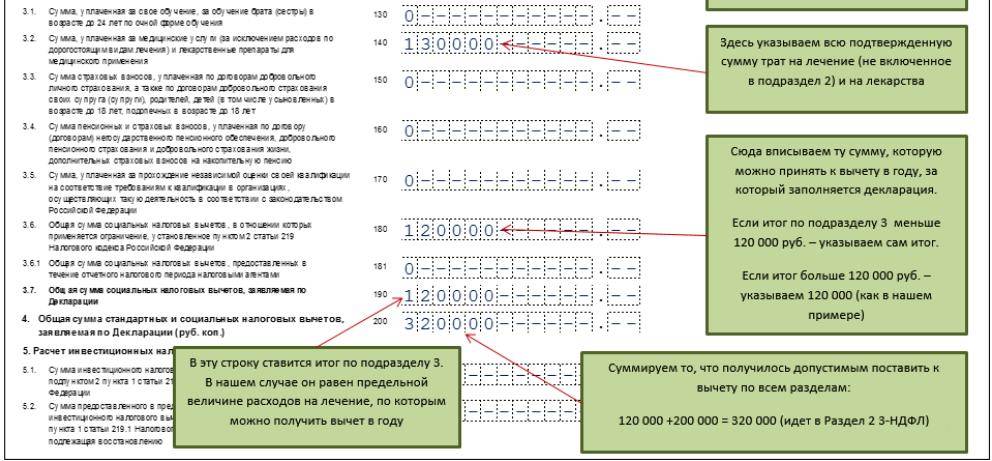

расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Узнать адрес вашей налоговой инспекции:

в Санкт-Петербурге (адреса, телефоны, интернет сайты, режим работы районных ФНС);

;

Налог на имущество физических лиц

Налог на имущество физических лиц, если имущество находится в долевой собственности

Перечень категорий лиц, имеющих право на льготы по уплате налога на имущество

Что делать, если уведомление на уплату налога не пришло

Транспортный налог

Ответственность налогоплательщика – физического лица за:

несдачу (несвоевременную сдачу) налоговой декларации

неуплату налогов (НДФЛ, налог на имущество, транспортный и земельный налоги)

неявку в налоговую инспекцию по вызову.

Как правильно написать жалобу на налоговых инспекторов

Кто такие налоговые резиденты и нерезиденты

как получить рассрочку по уплате налога

Условия предоставления льготы

Льготой могут воспользоваться физические лица, которые имеют статус резидентов РФ. Для этого необходимо проживать на территории государства более 183 дней. Аналогичным правом обладают и индивидуальные предприниматели, которые не использовали проданную недвижимость в коммерческой деятельности. Чтобы налоговый вычет при продаже квартиры был предоставлен, должны выполняться определенные условия.

В список которых входят:

- недвижимость не используется для получения прибыли;

- жилье находилось в собственности гражданина в течение установленного срока;

- прибыль от продажи помещения составляет минимум 1 млн. руб.

Как определить срок владения имуществом

Срок владения имуществом отсчитывается с момента получения имущества в собственность. Если имущество получено в собственность 8 ноября 2012 года, то 8 ноября 2015 года трехлетний срок владения истек. И продавая имущество, нужно будет сдавать декларацию в налоговую и рассчитывать налог.

С 1 января 2016 года введены новые правила налогообложения при продаже недвижимости. Согласно им срок владения недвижимым имуществом не облагаемый НДФЛ увеличился с трех лет до пяти. Но это касается только имущества, приобретенного после 1 января 2016 года.

Если же жилье приобретено до 2016 года или получено от близких родственников, после приватизации или по договору пожизненного содержания, то трехлетний срок сохраняется.

Декларацию 3-НДФЛ нужно сдать в налоговую не позднее 30 апреля года, следующего за годом, в котором был получен доход от продажи имущества.

Декларацию 3-НДФЛ можно принести в налоговую лично или через представителя, а также отправить по почте ценным письмом с описью вложений. Или передать в электронном виде по телекоммуникационным каналам связи.

НДФЛ следует уплатить не позднее 15 июля года, следующего за годом получения дохода.

Как получить имущественный вычет через работодателя

По закону имущественный вычет можно получить также через работодателя. В этом случае с заработной платы перестанет удерживаться подоходный налог по ставке 13%.

Главная особенность такого способа заключается в том, что для получения вычета не нужно дожидаться окончания года (как в случае с налоговой), а подать заявление на вычет можно сразу после возникновения права на него.

Процедура получения имущественного налогового вычета через работодателя происходит в 3 этапа:

Первый этап – сбор необходимых документов

Список документов для получения вычета через работодателя совпадает с документами, которые необходимы для получения вычета через налоговую службу (см. выше).

Но есть следующие отличия:

- Не требуется заполнять налоговую декларацию по форме 3-НДФЛ.

- Не нужна справка по форме 2-НДФЛ.

- Заявление на получение налогового вычета заполняется по другой форме (скачать бланк).

Второй этап — передача собранных документов в налоговый орган

После того как все документы собраны, их необходимо передать в налоговую службу по месту жительства. Способы передачи документов, такие же, как и в случае получения вычета через налоговую службу (см. выше).

По истечении 30 дней (отводимых на проверку документов) из налоговой службы должно прийти уведомление, подтверждающее право на получение вычета у работодателя.

Третий этап – получение налогового вычета

После получения уведомления из налоговой службы, необходимо написать заявление на вычет и вместе с уведомлением передать в бухгалтерию по месту работы.

Начиная со дня уведомления бухгалтерии, с заработной платы перестанут удерживать подоходный налог, и вследствие чего она станет больше обычной на 13%. Это будет, происходит до тех пор, пока имущественный вычет не будет исчерпан полностью, либо пока не закончится календарный год.

Обратите внимание:

- Если в течение года работодатель предоставил работнику вычет не в полном размере (например, за те месяцы пока он оформлял документы для получения вычета), тогда неиспользованный остаток можно получить по окончании года обратившись в налоговую службу (порядок получения вычета через налоговую см. выше).

- Начиная с 1 января 2014 г. стало возможным получить имущественный вычет у нескольких работодателей одновременно, но только в пределах той суммы, которая будет указана в уведомлении о предоставлении имущественного вычета у конкретного работодателя.

За какой период можно получить налоговый вычет

Никаких ограничений по срокам получения имущественного вычета нет, поэтому воспользоваться им можно абсолютно в любой момент времени, даже если недвижимое имущество было приобретено давно.

Самое главное чтобы на руках были документы подтверждающие право собственности и расходы, связанные с приобретением недвижимого имущества.

Также важно заметить, что подоходный налог можно вернуть только за последние три года. Например, если квартира была куплена в 2011, то в 2017 вернуть деньги можно только за 2014, 2015 и 2016 годы

Весь неиспользованный остаток имущественного вычета, переносится на следующий год, поэтому возвращать его можно до тех пор, пока не будет исчерпана вся сумма целиком.

Что это такое?

Вычет – это сумма уменьшения налоговой базы. Если продавец владел квартирой менее 3 (5) лет, то он обязан уплатить налог на доходы в 13% с полученной прибыли. Однако у российских граждан есть возможность уменьшить эти расходы за счет вычета, который предусмотрен ст. 220 Налогового кодекса РФ.

Размер вычета строго лимитирован законодательством. Получить можно не более 1 млн. рублей при реализации недвижимости и 250 тыс. руб. – другого имущества (нежилых помещений, автомобилей и пр.)

Важно! Для получения вычета нужно быть плательщиком НДФЛ (например, иметь официальное место работы, где налог автоматически вычитается из заработной платы) и официально совершить сделку с оформлением и регистрацией в Росреестре.

Итоги

- Продажа недвижимого и некоторых движимых объектов облагается НДФЛ.

- Если имущество было в собственности больше 3, в некоторых случаях — 5, лет, то платить налог и подавать декларацию не требуется.

- Если налог к уплате есть, его можно уменьшить с помощью вычета или расходов.

- Даже после уменьшения налога до нуля необходимо подавать декларацию.

- НДФЛ при обмене квартиры уплачивается с отчуждения своего имущества, а приобретенное имущество можно использовать для получения возврата ранее уплаченных сумм НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(2 оценок, средняя: 5,00)