Комиссия за перевод

Кредитная карта Сбербанка подходит в основном для оплаты покупок. При снятии наличных или переводе средств с клиента взимают комиссию минимум в 3% (мин. 390 р.). Стандартно оплата любого счета в интернет-банке, приложении или другими способами – это тоже перевод, пусть и в адрес организации, за него эту комиссию также должны взимать. Но Сбер делает некоторые исключения из правил.

Если клиент намеревается оплатить счет, выставленный организацией, заключившей договор со Сбербанком о приеме платежей, то комиссия будет такой же, как и в случае внесения платежа с дебетовки. Это значит, что она не будет превышать 1%, а оплатить многие коммунальные услуги, связь и т. д. можно будет без процентов.

Проценты по кредитке

По договору за каждый день пользования заемными деньгами клиент должен уплатить проценты. Их размер определяется ставкой, зафиксированной в договоре. Для большинства кредитных карт Сбербанка она составляет 23,9-25,9%.

Проценты включают в ежемесячные платежи. Для клиента выгоднее максимально быстро оплатить задолженность по кредитке, чтобы свести переплату к минимуму.

Льготный период

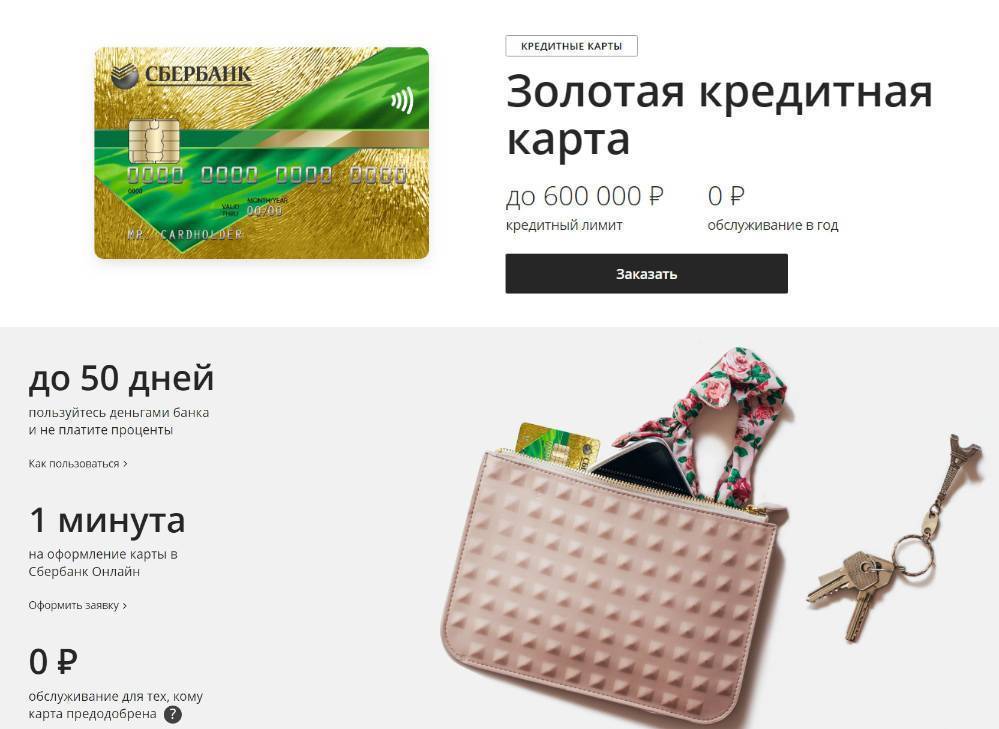

По всем кредитным картам Сбербанка действует льготный период. Он длится до 50 дней и включает 2 временных отрезка: отчетный период длительностью до 30 дней для совершения покупок и расчетный период длительностью в 20 дней для оплаты задолженности без процентов. Если долг будет погашен полностью до конца грейс-периода, то переплачивать за использование заемных средств не придется.

Льготный период не действует на снятие наличных, переводы (кроме льготных) и другие приравненные к ним операции (например, зачисление средств на онлайн-кошелек). Уточнить дату окончания грейс-периода можно в любой момент следующими способами:

- в онлайн-банке и приложении для смартфона;

- по телефону 900;

- через сотрудников любого отделения.

Популярные вопросы по безопасности

Нужны ли данные владельца для перевода на карту?

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

Можно ли сообщать 3 цифры на задней стороне карты?

Сам банк обычно никогда не звонит клиенту и не спрашивает реквизиты карты. Нужно быть осторожным при звонках из банка, лучше перезвонить самому через горячую линию и все узнать.

- 3 цифры с ЗАДНЕЙ стороны карты НЕ следует сообщать в телефонном разговоре никому!

- 3 последние цифры НОМЕРА карты можно сообщать, если вы звоните сами на горячую линию и вас спросили про это. Это нужно для быстрой идентификации вашей карты

Что нельзя говорить сотруднику банка о своей карте?

Если вам звонит сам банковский работник, особенно служба безопасности банка – то нужно быть очень внимательным, т.к. сотрудники банка звонят клиентам в исключительных случаях. Если все таки разговор идет, то НЕЛЬЗЯ сообщать

3 последние цифры на обороте карты, все реквизиты карты одновременно, пин-код карты.

Если вы сообщили и начали сомневаться, что вам звонил сотрудник банка – лучше заблокировать и перевыпустить карту

Что будет, если мошенникам попало в руки фото лицевой стороны карты?

Ничего хорошего не будет. Карту неоходимо перевыпустить. Даты окончания и срока действия карты достаточно в некоторых случаях для совершения платежа. Однажды утром вы можете обнаружить списание. Деньги с карты необходимо снять, карту заблокировать и перевыпустить. Это самый безопасный способ.

Если отдал данные карты на Суперприз Лайк, нужно ли менять карту?

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.

Как работает оплата при получении привязанной картой

Теперь пользователю, чтобы сделать постоплату, нужно:

- При заказе вещи из магазина Wildberries кликнуть на кружочек с надписью «Оплата при получении с привязанной картой».

- Внимательно проверить адрес проживания, которые указал покупатель, если доставка будет производиться курьером.

- Затем выбрать один из пунктов доставки.

- Нажать на кнопку «Подтвердить».

Важно знать!

Если карта не привязана, то необходимо это сделать. Клиент вводит реквизиты карточки, нажимает на кнопку «Привязать»

С нее снимется 1 рубль и придет обратно. Оплата/возврат в один рубль нужна, чтобы система понимала, что карточка рабочая.

После того как придет уведомление о том, что товар приехал в город, где проживает клиент, нужно будет пойти в пункт выдачи или дождаться курьера.

При походе за купленной вещью в пункт выдачи, карту необязательно брать с собой. Нужно будет сделать следующее:

- Сказать имя и фамилию, на которые был сделан заказ, и код, высветившийся вверху приложения.

- Оператор самостоятельно спишет деньги за товар с привязанной карточки.

- Клиенту нужно будет лишь проверить смс-сообщения, куда придет извещение о списании денежных средств.

Так происходит оплата при получении товара от Валберис с привязанной карты. Но, что делать, если вещь бракованная, не подходит по размеру или клиент передумал покупать то, что уже оформил?

Это может быть полезным

Может ли другой человек забрать заказ из Wildberries

Плюсы и минусы бесконтактных платежей

Бесконтактные платежи уже полностью завоевали большие города и продолжают захватывать новые ниши. Просто потому что это:

- Удобно. Не нужно больше носить с собой кошелек и кучу мелочи. Оплатить проезд в автобусе и метро можно через электронный компостер, в такси через приложение. Все крупные и сетевые магазины также давно установили бесконтактные терминалы.

- Безопасно. Производители позаботились о надежной сохранности введенных данных. Войти в приложение можно только зная пароль или путем сканирования отпечатка пальца.

- Выгодно. Оплачивая покупки телефоном, платежные сервисы не взимают комиссию. А банки наоборот предлагают много кэшбэка от своих партнеров.

Минусами бесконтактных сервисов считают только пока еще малую распространенность в небольших городах и ограниченное количество карт, добавляемое в приложение.

У таких платежных инструментов есть положительные и отрицательные стороны.

Преимущества:

- возможность платить без введения PIN-кода;

- не нужно вставлять карту в платежный терминал;

- транзакция проходит мгновенно;

- большой срок службы карточки, так как не приходится систематически ее вставлять в терминал;

- есть лимит, который не позволит считать со счета более 1 000 без дополнительного пин-кода.

Но, есть и недостатки:

- отсутствие нужных терминалов повсеместно;

- иногда считывается двойная сумма;

- нередко злоумышленники умудряются снимать деньги с бесконтактных карт, если таковые располагаются в кармане и к ним можно подойти вплотную.

Какие платежи можно совершать через кредитку

В отличие от дебетовых карт, у кредиток имеются определенные ограничения по использованию. А именно – невозможность совершения переводов. Это автоматически налагает запрет на проведение таких операций, как, например, погашение кредитов, взятых в других банках или непосредственно в Сбере. Собственно, любой расход с карты, который может классифицироваться как перевод, будет отклонен банком. Перечислим основные расходные операции, доступные держателям карточек рассматриваемого типа.

Покупки в интернете

Оплата покупок производится непосредственно на сайте магазина, выбранного клиентом. Выставить счет для оплаты через веб-кабинет обычно не удается – магазины не предоставляют такой возможности.

Коммунальные платежи

Кредитной картой можно расплачиваться не только за товары, но и за приобретенные услуги. В частности, с помощью этого платежного инструмента возможно погашение коммунальных платежей. Для совершения операции потребуется:

- зайти в ЛК Сбербанка;

- выбрать раздел «Переводы и платежи»;

- на новой странице перейти в категорию «Оплата ЖКХ…»;

- найти свою управляющую компанию;

- заполнить квитанцию, где в качестве счета списания выбрать свою кредитку;

- подтвердить операцию вводом одноразового пароля.

Есть и еще один вариант оплаты – сформировать счет через ЛК системы Город, а затем переслать его в веб-кабинет Сбербанка для погашения. В этом случае также можно указать кредитную карту как источник денежных средств.

Выплата штрафных санкций

Можно ли с помощью кредитки оплачивать штрафы, выставленные ГИБДД и другим инстанциями? Здесь вопрос спорный. Платежная система Сбера может определить данную операцию как перевод денежных средств. В этом случае расход будет отменен, и деньги вернутся на счет отправителя.

Но точно предугадать, будет ли возврат, невозможно. Поэтому рекомендуем попробовать совершить операцию и оценить результат. Оплата штрафов производится через подраздел «Налоги, штрафы ГИБДД…» раздела «Переводы и платежи» личного кабинета.

Оплата образования

Получение образования – это тоже своего рода потребление услуг. Но, как и в случае со штрафами, гарантии, что данную услугу получится оплатить с помощью кредитки, нет.

Клиент Сбербанка может произвести расчет с учебным заведением в его кассе, через POS-терминал. Но при оплате в веб-кабинете или его мобильной версии, данный расход, скорее всего, будет воспринят как перевод денежных средств. Тут возможны два варианта:

- либо платеж вернется отправителю;

- либо клиент просто не увидит кредитной карты в перечне источников оплаты при заполнении квитанции.

Если оплату нужно провести срочно, лучше не использовать кредитную карту, а внести деньги на счет учебного заведения с дебетового счета или наличными.

9 место. Банк в кармане Цифровой (Русский Стандарт) – MasterCard

9 место

Русский Стандарт – это крупный банк, один из лидеров по выпуску кредитных карт в России. Имеет большую сеть офисов и банкоматов по всей стране. Виртуальная карта от этого банка похожа по сути на Цифровую от Сбербанка. Это простая дебетовая карта без физического носителя, которая подходит для оплаты покупок и операций с наличными.

Условия

Карта Русского Стандарта – универсальный платежный инструмент.

Использование

Картой можно пользоваться не только онлайн, но и офлайн.

Бонусы

За все покупки начисляется небольшой кэшбэк.

Надежность

Надежность Русского Стандарта резко снизилась.

Доступность

Оформить карту может любой клиент банка.

- Тип карты дебетовая

- Требования для оформления паспорт

- Где можно использовать в любых магазинах, в том числе офлайн

- Способы пополнения в банкоматах и отделениях Русского Стандарта, переводом с другой карты

- Бонусы за покупки баллы RS Cashback – 1% за все покупки, до 15% у партнеров, можно вывести на счет

- Дополнительные возможности поддержка Apple Pay и Google Pay, скидки от партнеров банка

- Стоимость открытия бесплатно

- Стоимость обслуживания бесплатно

- Способ оформления полностью онлайн

- Сроки оформления мгновенно

Преимущества

- Бесплатный выпуск и обслуживание

- Можно использовать в офлайн-магазинах

- Баллы можно вывести на счет

Недостатки

Отсутствуют категории повышенного кэшбэка

Подробнее

Порядок оплаты покупок

Оплата через интернет – достаточно простая операция. Она может проводиться тремя различными способами:

- через Сбербанк Онлайн;

- на сайте магазина;

- прямым переводом на онлайн-кошелек продавца.

Каждый из способов оплаты имеет особенности. Их нужно учитывать, чтобы операция прошла без проблем.

Через Сбербанк онлайн

Сбербанк Онлайн – система удаленного обслуживания. Она доступна всем клиентам, оформившим любые карточные продукты в крупнейшем банке РФ. Для доступа к сервису нужны логин и пароль. Их можно получить при регистрации, доступной на сайте банка в режиме онлайн.

Проводится оплата в онлайн-банке в 5 действий:

- Открыть сайт сервиса и выполнить вход в кабинет клиента. Для авторизации надо набрать логин, пароль, а также код из SMS.

- Перейти к разделу «Платежи и переводы». Он доступен в главном меню системы.

- Выбрать в каталоге нужную услугу. Для удобства можно пользоваться ссылками на разделы или поисковой строкой.

- Заполнить реквизиты платежа. Они различаются для разных поставщиков услуг (продавцов товаров), на этом шаге также надо выбрать карточку.

- Подтвердить списание денежных средств. Перед этим надо обязательно еще раз проверить реквизиты, чтобы исключить проблемы из-за ошибок в них.

Система отправит оплату продавцу (поставщику) в течение максимум 1 рабочего дня. Многие платежи проходят мгновенно. Наиболее удобно Сбербанк Онлайн использовать для оплаты связи, ЖКХ.

Перед поиском поставщика услуг (товаров) следует проверить, что в каталоге указан верный регион. При необходимости его надо изменить.

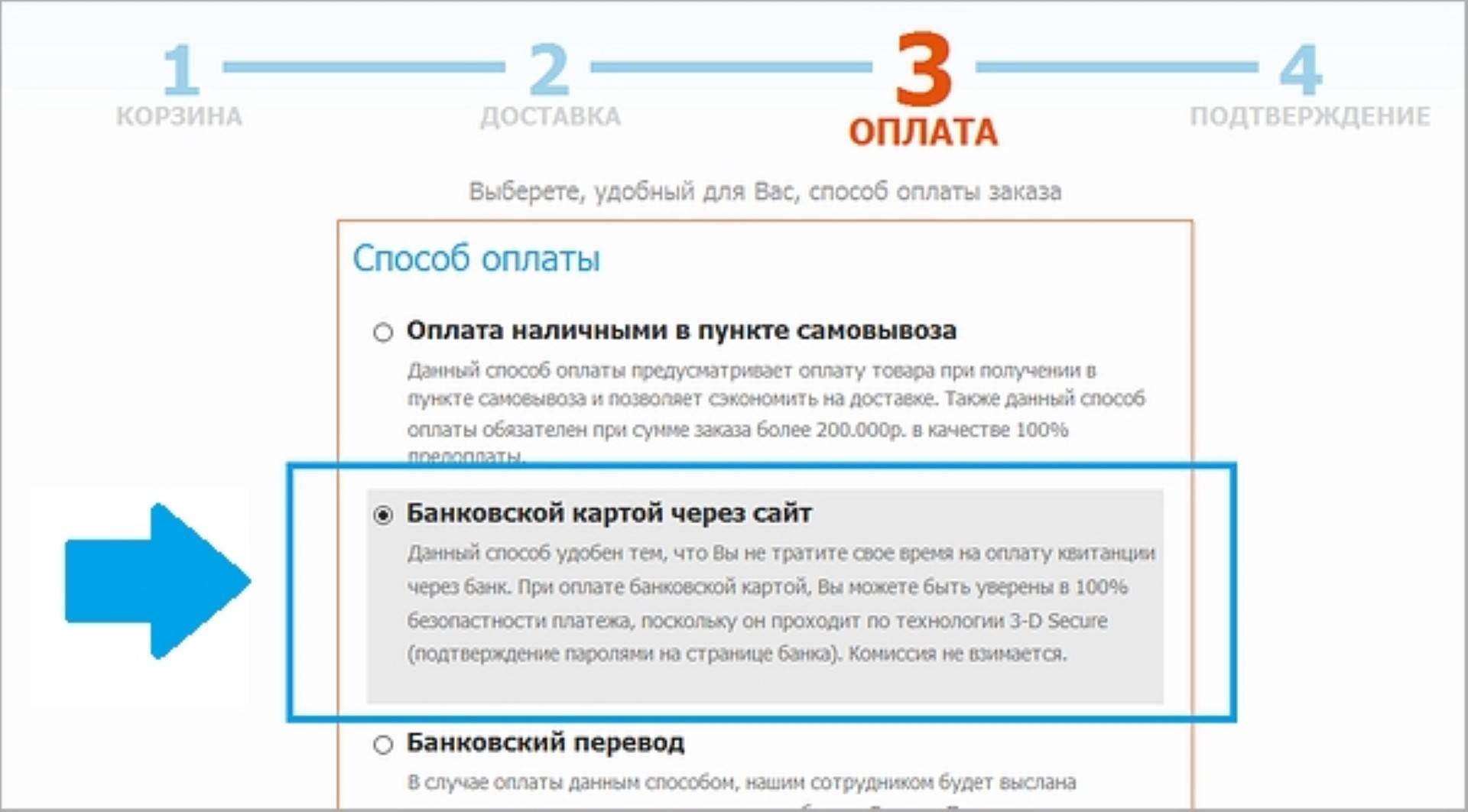

На сайте магазина

Онлайн-магазины предлагают широкий выбор товаров. Цены в них часто ниже, чем в обычных торговых точках. Оплатить покупки в них также предлагается через интернет. Наиболее удобный способ платежа – банковской картой, и кредитная карточка Сбербанка для этого отлично подходит.

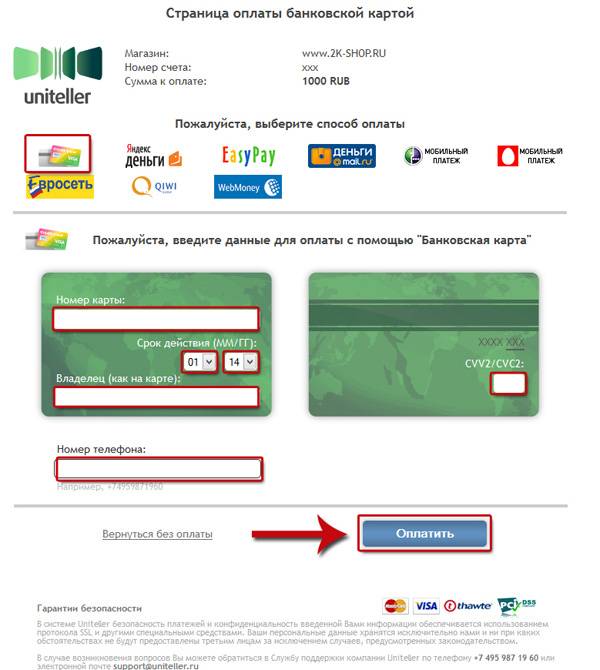

При оплате через интернет на сайте магазина надо учитывать несколько важных моментов:

- Сбербанк не берет комиссии за операцию, но за выбор способа платежа плата может взиматься магазином (особенно при оплате в торговых организациях из других стран).

- Если платеж проводится в валюте, отличной от рублей, то произойдет автоматическая конвертация средств по курсу банка (платежной системы).

- Платежи проходят мгновенно, и продавец сразу получает информацию об их успешном выполнении.

- В зависимости от настроек продавца код 3D Secure может запрашиваться, а может и нет.

- При отключенной услуге «Мобильный банк» оплата в интернете обычно не пройдет.

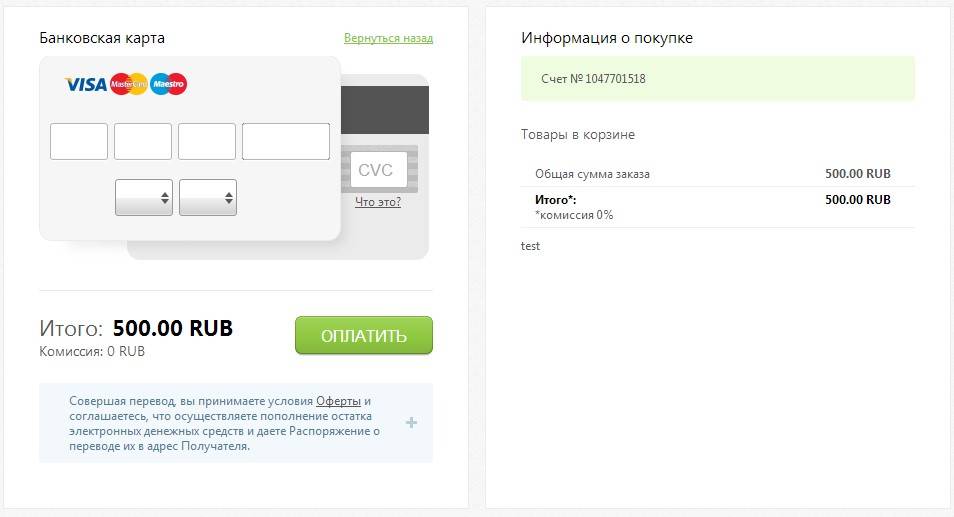

Инструкция по оплате покупки через интернет на карте продавца включает 4 действия:

- Выбрать нужный товар, добавить его в корзину и нажать на кнопку «Оформить заказ».

- Заполнить информацию, запрошенную продавцом для оформления заказа.

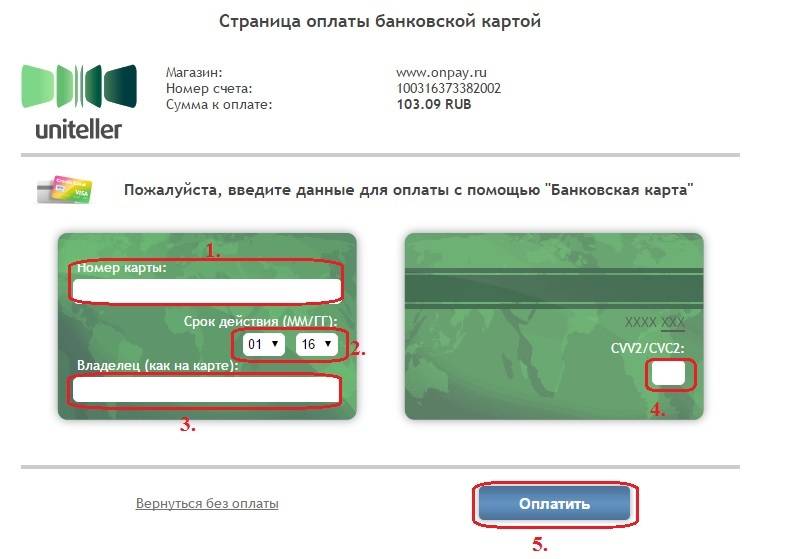

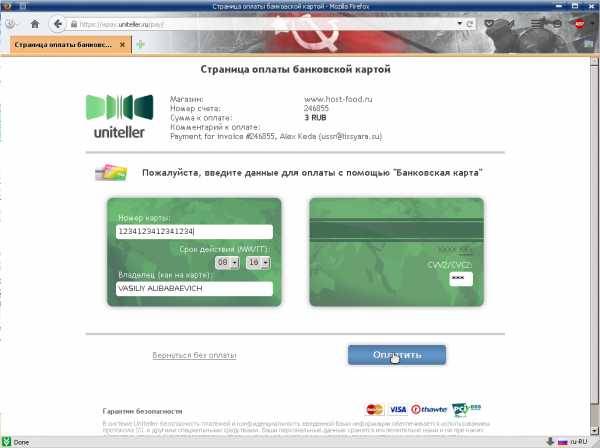

- Выбрать способ оплаты – «Банковской картой» и указать реквизиты пластика.

- Подтвердить операцию кодом CVV и при необходимости одноразовым паролем из СМС.

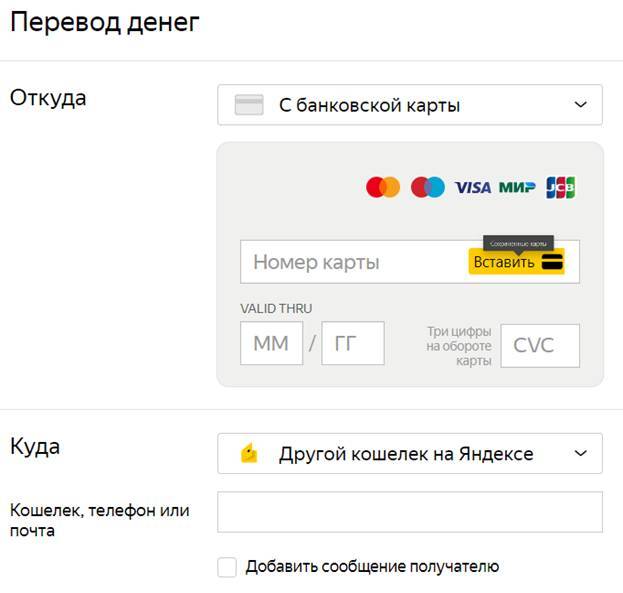

Перевод продавцу на кошелек

Некоторые продавцы принимают оплату напрямую на онлайн-кошелек. В этом случае можно отправить на него деньги, предварительно пополнив свой кошелек с кредитной карты или с помощью специальной формы.

Рассмотрим порядок оплаты с кредитной карты на кошелек продавца в системе Яндекс.Деньги:

- Открыть в сервисе страницу пополнения кошельков.

- Выбрать способ внесения средств – «Банковской картой».

- Нажать на кнопку «Отправить перевод».

- Ввести данные карты, номер кошелька получателя и сумму операции.

- Подтвердить операцию.

Важно помнить следующие моменты при совершении оплаты на онлайн-кошелек продавца:

- Данный способ приема платежей обычно используется физ. лицами, которые не зарегистрированы официально. Столкнуться с мошенниками вероятность при этом крайне высока.

- На пополнение электронных кошельков не действует льготный период. За операцию придется также заплатить комиссию в 3% (мин. 390 р.).

- Операция проводится, как правило, моментально. При возникновении задержек перевода обращаться надо в поддержку платежной системы.

Что и как можно оплатить онлайн

Что можно оплатить кредитной картой онлайн

Что можно оплатить кредитной картой онлайн

Все банки предлагают своим клиентам возможность удаленных платежей через сервис онлайн покупок, а банки и сами владельцы сайтов предлагают своим посетителям и клиентам различные премии за оплату товаров в сети с помощью банковской карты.

Оплатить на сайтах онлайн можно практически что угодно, наиболее популярными являются такие платежи:

- Мобильные телефоны, интернет, услуги ЖКХ;

- Билеты на поезд или авиаперелеты;

- Билеты на концерты, в театры;

- Товары в крупных интернет – магазинах;

- Покупка новых компьютерных игр, программ, музыки;

- Бронирование отелей по всему миру.

Какие карты подходят для онлайн-расчетов

Какие карты подходят для онлайн-расчетов

В настоящее время наиболее активно пользователи интернета могут расплачиваться картами трех платежных систем:

- Виза;

- Мастеркард;

- Мир.

Пластиковые карты последней из указанных системы не всегда принимают удаленные терминалы. Однако развитие национальной системы платежей осуществляется весьма быстро, поэтому, можно говорить в рамках этой статьи об этой карте, как о полноценном средстве расплаты в интернет – магазинах.

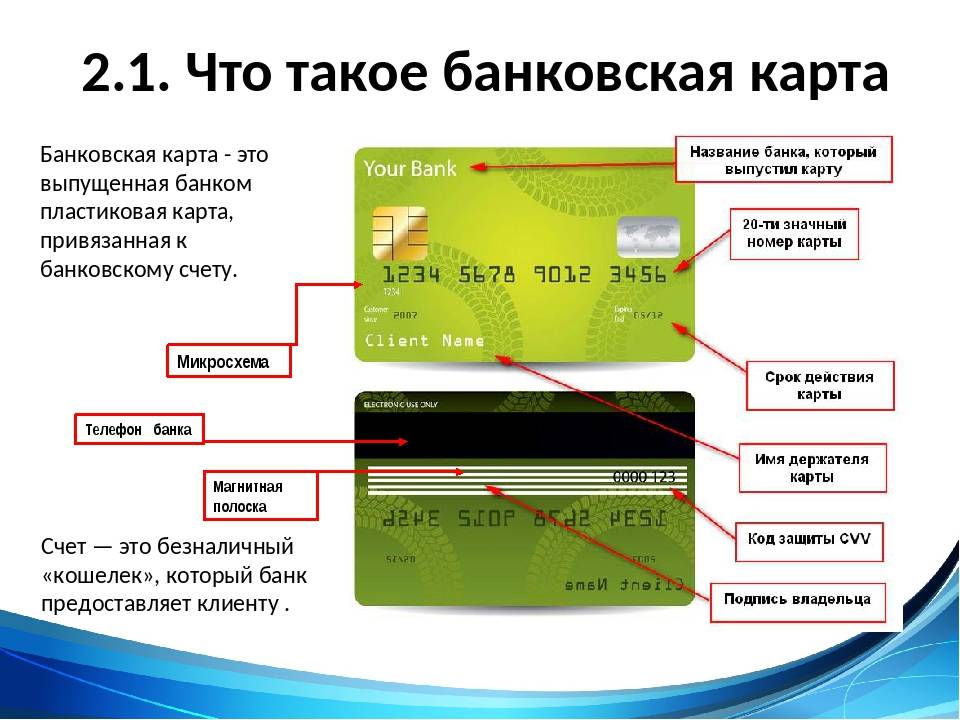

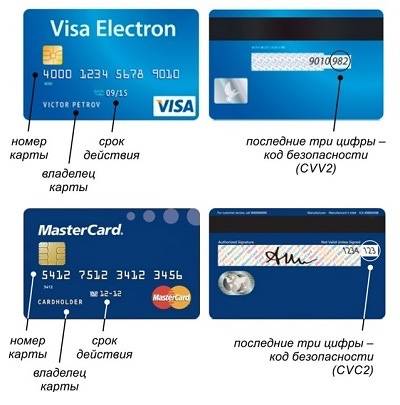

Все, что нужно знать владельцу карты для осуществления платежа в системе покупок онлайн, запечатлено на самой карте. Это:

- 16-ти или 18-ти значный номер пластиковой кредитки;

- Имя и фамилия владельца;

- Срок окончания действия самого пластика;

- 3-х значный CVV код, расположенный на обратной стороне пластика, рядом с полем для подписи;

- Название самой платежной системы.

Некоторые интернет услуги можно оплатить с помощью пластиковых карт со специальными кодами. Их применяют вместо смс – подтверждения легитимности покупки. Такие карты имеют право на существование до окончания срока их службы, но отходят в прошлое, как артефакты.

Меры безопасности

Многие опасаются платить в интернете, вписывать реквизиты в магазинах и других площадках, беспокоясь за сохранность своих средств.

Стоит запомнить основные правила, с помощью которых можно обезопасить свои сбережения:

Соблюдайте меры безопасности, во избежание хищения денежных средств с вашей карты, когда будете платить ею в интернете

- Не передавать посторонним свою карточку, не держать ее в месте, где ее могут увидеть.

- Расплачиваясь пластиком лично, не терять его из виду, чтобы кассиры или иное лицо не смогло записать ее данные.

- Не указывать карточные реквизиты на подозрительных ресурсах, не отсылать в письмах, не озвучивать по телефону. Нередко такими способами пользуются мошенники, отправляя запросы якобы от банка с просьбой подтвердить сведения. Чтобы деморализовать владельца, ему сообщают о взломе счета или о прохождении расходных операций. В таком случае стоит позвонить в обслуживающий банк. Причем не по номеру, присланному по электронке или СМС, а настоящему, указанному на официальном сайте учреждения.

- Чтобы оплатить в интернете, ПИН-код не нужен. Если на сайте просят его записать, лучше сразу покинуть такой ресурс.

- К карточке рекомендуется подключить функцию СМС-информирования. Это поможет всегда узнавать о совершении платежей, и вовремя заметить мошеннические действия.

Оплата без банковской карты с помощью телефона.

Итак, Near Field Communication позволяет обмениваться данными беспроводным способом между устройствами на небольших расстояниях. Такая технология активно применяется в пластиковых картах. Что часто наблюдается во время бесконтактных платежей. Когда карточка просто прикладывается к терминалу, а не вставляется в соответствующий приемник. Однако, подобная коммуникация используется еще и в мобильных гаджетах, поддерживающих хотя бы одну из систем Pay:

- Apple;

- Samsung;

Таким образом, возможна оплата без банковской карты через телефон по аналогии с бесконтактной картой. Для этого нужно только приложить смартфон к терминалу. Стоит отметить, что такая операция доступна лишь при выполнении нескольких условий:

1. Кассовый терминал должен поддерживать NFC.

Когда только начала распространяться данная технология устройства с ее поддержкой стоили заметно дороже. В частности, контрольно-кассовая техника. Как следствие, в целях экономии предприниматели использовали более бюджетные варианты. Однако, на текущий момент разница в цене минимальна. Поэтому все реже встречаются аппараты без поддержки бесконтактной связи.

2. Мобильный девайс покупателя с функционалом NFC.

Выбор современных смартфонов довольно обширен. Тем не менее, далеко не все из устройств наделены функцией бесконтактных платежей. В частности, это касается бюджетных моделей

Поэтому выбирая себе новый телефон, стоит обратить внимание на такой аспект. Если в характеристиках устройства не заявлено применение подобного чипа, то оплата без банковской карты через телефон будет не доступна

3. Наличие приложения на телефоне.

На смартфоне должно быть установлено специальное приложение для бесконтактных платежей.

4. Пластиковая карточка с бесконтактной оплатой.

Как бы то ни было, посетителю магазина все равно предварительно придется заказать банковскую карту с привязкой рублевого счета. Именно на нем будут храниться денежные средства. И именно с него они будут списываться. Более того, сам пластиковый носитель должен быть зарегистрирован в мобильном приложении.

Если подготовительные этапы выполнены, то для расчетов в магазинах пластиковая карта не нужна. Финансовые транзакции можно проводить непосредственно с использованием телефона.

Как обезопасить себя от потерь

Чтобы при использовании карты в интернете не потерять свои средства, учитываются некоторые советы:

- для расчетов в интернете желательно открывать отдельную карточку;

- на каждую операцию устанавливаются лимиты;

- пин-код должен скрываться от посторонних лиц;

- желательно подключить уведомление о совершаемых операциях по смс-сообщениям;

- все скрины данных об оплате сохраняются на компьютере;

- не рекомендуется совершать оплату в разных интернет-кафе ли других общественных заведениях, где имеется свободный доступ к интернету;

- на любое устройство, через которое совершается оплата, надо установить антивирус.

Как выбрать оплату банковской карты? Фото:comtermo.ru

Как выбрать оплату банковской карты? Фото:comtermo.ru

Таким образом, для оплаты разных товаров в интернет магазинах можно пользоваться карточками. Процесс считается простым, но для этого надо обладать определенными реквизитами для оплаты

Дополнительно важно учитывать некоторые меры безопасности, благодаря которым можно предотвратить потерю средств

Правила безопасности при оплате картой товаров и услуг в интернете

Несмотря на то, что общий уровень безопасности в финансовом секторе существенно вырос, есть перечь правил использования банковских карт для оплаты товаров и услуг в интернете

Что важно:

Pin-Code – абсолютно персональная информация, которую не знают даже работники банка

Это важно! Никому и никогда не говорите свой пин-код, не записывайте его на обратной стороне карты или на бумажке (в кошельке вместе с картой). Если при оплате в интернете вас просят ввести пин-код карты – это 100% мошенники.

Обязательно подключите услугу СМС-информирования о любых финансовых транзакциях по вашему карточному счету.

Используйте интернет-банкинг и мобильные приложения для оплаты товаров в интернете

Оплата через интернет-банкинг существенно снижает риск потери денег.

Поставьте дневной, недельный и месячный лимит для оплаты в сети. Это можно сделать в личном кабинете интернет-банкинга.

Оплачивайте картой товары и услуги лишь на популярных и проверенных сайтах.

Не рекомендуется использовать кредитные карточки для оплаты товаров и услуг в интернет, так как риски слишком высоки.

Если следовать этим правилам, то безопасность ваших денег на карточном счете будет в разы выше.

Но есть еще один способ, помогающий максимально обезопасить покупки в интернете. Он существует давно, но его лишь недавно начали активно использовать. Имея банковскую карту и учетную запись в интернет-банкинге, клиент может заказать виртуальную карту с уникальным номером и CVV-кодом. Если нужно оплатить покупку, то сначала с пластиковой карты делают перевод на виртуальную, лишь потом проводят оплату. Если пользоваться виртуальной картой с лимитами на покупки в интернете, то данные основной пластиковой карты вводить не придется. Отсюда максимальная безопасность основной карты.

Если нужно вернуть товар в магазин

Когда вы приобрели некачественный товар или он вам не подошел, сможете вернуть его полную стоимость. Даже если оплата проходила с кредитной карты, на нее можно сделать обратное зачисление. Однако для этого необходимо соблюсти определенный порядок действий.

- Подойдите в магазин, где совершали покупку, и напишите заявление на возврат денег.

- Ваше обращение будет передано в бухгалтерию, обслуживающую торговую точку.

- Далее документ отправляется в банк, которому принадлежит терминал.

- После рассмотрения заявка на возврат оплаченной суммы передается в банк-эмитент кредитной карты.

- Деньги возвращаются на счет пластика.

В заявлении следует указать номер кредитки, с которой проводилась оплата, и дату покупки. Как видим, процедура требует времени. На возврат денег обычно уходит до 30 дней, но в некоторых случаях он может занимать до 40 дней. Если в указанные сроки стоимость покупки не возвращается на карту, можно смело обращаться с жалобой в Роспотребнадзор.

Возврат товара не освобождает клиента от обязательства платить по кредитке. Если магазин не выплачивает стоимость покупки в беспроцентный период, значит, владельцу карты придется заплатить из своих средств. Иначе образуется просроченная задолженность, банк применит штрафные санкции.

ЧТО ЗА ПЛАТЕЖНЫЕ СИСТЕМЫ ДЛЯ ТЕЛЕФОНОВ?

Самые популярные системы мобильных платежей сегодня — Google Pay, Apple Pay и Samsung Pay. Все они работают по одному принципу. При добавлении карты в приложение на телефоне оно запрашивает у банка, ее выпустившего, специальный цифровой код — токен, который присваивается карте и хранится на вашем телефоне. Это виртуальный счет вашей карты. Он не совпадает с ее номером и будет использоваться для оплаты покупок с телефона в дальнейшем.

Сам процесс оплаты не сложнее обычной бесконтактной оплаты картой: нужно просто поднести телефон к терминалу и подтвердить списание средств. Телефоны на базе операционной системы Android подключаются к Google Pay, телефоны компании Apple — к Apple Pay, телефоны Samsung совместимы с сервисом Samsung Pay. Для подключения к той или иной платежной системе достаточно скачать соответствующее приложение и вбить в него данные карты. Платить можно не с любого телефона и не во всех случаях. Чтобы технология заработала, необходимо соблюдение нескольких условий: модель телефона должна поддерживать технологию бесконтактных платежей, банк должен быть подключен к системе мобильных платежей, адекватной модели вашего телефона, а к карте должен быть подключен мобильный банк.

Покупки, на которые не распространяется грейс

Каждый банк самостоятельно определяет перечень операций, которые входят в льготный период. Обычно он распространяется на безналичные транзакции, но некоторые из них исключаются из этого списка. Обычно грейс не сохраняется при:

- снятии наличных;

- переводе денег на другую карту;

- покупке иностранной валюты и дорожных чеков;

- перечислении на электронный кошелек;

- оплате лотерейных билетов или в казино.

Чтобы случайно не аннулировать льготный период, обязательно изучите условия кредитной карты. Старайтесь не снимать наличные и переводить деньги без особой необходимости. Эти операции часто невыгодны из-за большой комиссии и повышенной процентной ставки.

Как расплачиваться банковской картой

Чтобы расплатиться банковской картой в магазине, ресторане, салоне красоты, на вокзале, в общем, любой торговой точке, нужно, чтобы она была оборудована платежным терминалом (POS-терминалом).

Если торгово-сервисная организация принимает к оплате банковские карты, она уведомляет об этом наклейками с логотипами платежных систем: Visa, MasterCard, Union Pay, МИР и т.д. на дверях заведения и на кассе. Если же вы не увидели наклейки, то узнайте у персонала, осуществляют ли они оплату банковскими картами.

POS-терминал (англ. Point Of Sale — точка продажи) – это электронное устройство, которое позволяет произвести оплату покупки с банковской платежной карты. Оборудование для безналичной оплаты покупок отличается в зависимости от модели, морально устаревшие терминалы способны обслуживать только карты с магнитной полосой. Современные POS-терминалы могут обслуживать карты с магнитной полосой, карты с чипом (смарт-карты) и бесконтактные карты.

Существуют два способа оплаты банковской картой: передача ее кассиру, где он сам осуществляет процедуру оплаты и самостоятельная оплата, когда карта не передается в чужие руки, а платежный терминал доступен для клиента.

Насколько безопасно совершать покупки в интернете через банковскую карту?

Несмотря на удобство и очевидную выгоду покупок в интернете, многие пользователи отказываются от их осуществления в пользу личного посещения магазина (почты, банка).

Если учесть огромное количество рассказов о мошенничестве с банковскими картами и платежами в интернете, то такие опасения имеют смысл.

Действительно, хакеры могут взломать базу данных интернет магазина и получить ваши личные данные. Но время не стоит на месте, и каждый день системы безопасности платежей совершенствуются.

Насколько безопасны платежные операции в интернете или 3 способа защиты

Банки наносят на тыльную сторону карты специальный код, что необходимо ввести при покупке. Он играет роль дополнительной проверки.

Также, некоторые системы продвигают следующую технологию.

Банк, что выдал карту, должен сообщить владельцу кредитки пароль (слово или фразу). Ее не знает ни магазин, ни банк-эквайер. Она сообщается банком-эмитентом только владельцу.

Банк-эмитент организовывает выпуск пластиковой карточки. Банк-эквайер, в свою очередь, обеспечивает обслуживание этих карт и связанных с ними операций.

Во время совершения покупки пароль нужно ввести в отдельное окно. Оплата осуществляется только после подтверждения банком-эмитентом.

В случае, если с вашей кредитки списаны деньги после транзакции, которую вы не совершали, ее можно оспорить, и банк вам вернет деньги.

Обычно, если возникают проблемы при расчетах картой, ответственен банк-эмитент. Но при электронной оплате ответственность ложится на банк-эквайер.

В свою очередь, интернет магазины также пытаются обезопасить платежи. Они проверяют, совпадает ли адрес доставки с адресом владельца кредитки и др. В обратном случае, такой платеж подвергается дополнительным проверкам.

Как видите, и банки, и платежные системы, и магазины стараются сделать так, чтобы вы могли безопасно оплатить картой покупки в интернете. Но не забудьте о мерах безопасности, зависящих от вас (о них поговорим в конце статьи).

Какими картами можно расплачиваться в магазине за покупки?

Для оплаты покупок в магазине подходят все современные банковские карты от различных банков, которые работают через платежные системы Visa, MasterCard, Maestro, Мир и т.д. Оплату за покупки можно проводить, как личными средствами с дебетовых карт, так и кредитными с кредитных банковских карт.

Многие кредитные и дебетовые карты могут быть оснащены магнитной полосой, чипом или поддерживать бесконтактную оплату в торговых точках (технология PayPass в картах MasterCard или PayWave в картах Visa), поэтому в зависимости от вида карты и терминала в торговой точке, через который будет проходить оплата, последовательность расчета картой будет немного отличаться.

Рассмотрим далее пошагово, как правильно расплачиваться различными видами банковских карт в магазинах.

Как расплачиваться банковской картой с магнитной полосой?

Банковские карты с магнитной полосой постепенно теряют свою популярность и их реже можно встретить, но тем не менее они есть у многих и принимаются в большинстве торговых точек.

Последовательность оплаты покупок пластиковой картой с магнитной полосой такая:

- Сообщаем продавцу, что оплата будет проходить банковской картой, а не наличными.

- Продавец в терминале вводить сумму покупки, после чего проводит картой с магнитной полосой через терминал (или клиент это выполняет самостоятельно), чтобы устройство считало информацию с Вашей карты и смогло провести расчет. Карту необходимо держать так, чтобы магнитная полоса была слева и снизу и проводить картой нужно сверху вниз со средней скоростью. Если терминал не считал карту, можно провести её повторно.

- После того, как терминал считает карту, нужно ввести свой ПИН-код и нажать кнопку «ОК», после чего терминал выдаст 2 чека (один для покупателя, другой остается у продавца). На чеке, который предназначен для продавца, необходимо поставить свою подпись.

- После оплаты забираем свою карту, чек и покупки.

Многие современные банковские карты оснащены не только магнитной полосой, но и специальным чипом, который внешне похож на сим-карту для мобильного телефона и находится на лицевой стороне карты. Оплата покупок картой, оснащенной чипом более безопасная и проходит практически в такой же последовательности, как и в случае с магнитной полосой.

Как расплачиваться картой с чипом через терминал в магазине?

Для того, чтобы провести оплату картой с чипом, необходимо выполнить такую последовательность действий:

- Продавец или Вы самостоятельно вставляете карту в терминал для оплаты (чипом вперед и вверх до упора). Обычно разъем для карт с чипом расположен внизу терминала.

- Далее продавец вводит сумму покупки и нажимает провести оплату, после чего Вам необходимо ввести свой ПИН-код и нажать кнопку «Ок».

- Вот и всё, остается только забрать свою карту, чек и покупки, дополнительных действий совершать не нужно.

Как расплачиваться бесконтактной картой?

Современные карты с возможностью бесконтактной оплаты – это новый уровень безопасности для владельцев банковских карт, так как Вам необходимо выполнять минимум действий и не нужно передавать свою карту продавцу.

Чтобы воспользоваться бесконтактной банковской картой при расчете в магазине нужно выполнить такие действия:

- При оплате покупки спрашиваем у продавца, возможно ли бесконтактная оплата через их терминал и если такая возможность есть, ожидаем пока продавец введет в терминал сумму покупки и скажет Вам приложить карту к терминалу (карту необходимо прикладывать лицевой стороной вверх значком волн на карте к такому же значку на терминале).

- В зависимости от суммы покупки далее потребуется ввести свой ПИН-код в терминале и нажать зеленую кнопку «ОК». Если сумму покупки маленькая, то возможно даже не потребуется вводить ПИН-код.

- Далее терминал выдаст 2 чека: один для покупателя, второй для продавца, что означает – покупка успешно оплачена.

Предлагаем также посмотреть видео, как расплачиваться бесконтактной картой в магазинах:

Александр Ракитов

Автор статьи, в прошлом заместитель начальника отдела по работе с клиентами в банке. В текущий момент аналитик, инвестор и индивидуальный предприниматель. Помогаю другим достигать финансовый грамотности и правильно распоряжаться своими средствами.