Поиск альтернативных решений

Если банки отказывают, многие клиенты за денежной помощью обращаются в лицензированные МФО, автоломбарды, биржи кредитов.

МФО выдают небольшие займы до заработной платы. Кредиты выдаются по паспорту под завышенный процент (0,5−2% в день). С 28 января 2019 введены новые правила в сфере микрокредитования. Совокупный размер переплаты по нему не может превышать 30% от суммы займа. Ограничена ставка за день пользования микрозаймом до 1,5% в сутки. Общая задолженность может увеличиться до 2,5 раза от суммы, полученной взаймы. Обратиться в МФО можно в режиме онлайн.

Автоломбард — это компания, которая выдает крупные кредиты под залог автомобилей. В залог принимаются транспортные средства различных марок: легковые авто, грузовые машины, мотоциклы, спецтехника. Кредит оформляется в течение 1 дня по паспорту, свидетельству регистрации авто и паспорту транспортного средства.

Биржи кредитов — это сайты и финансовые системы, осуществляющие кредитование, например, на «Вебмани» или «Яндекс.Деньги». Договор, заключенный с биржей имеет юридическую силу. Кроме того, можно обратиться к частному инвестору, договор с которым заверяется нотариально.

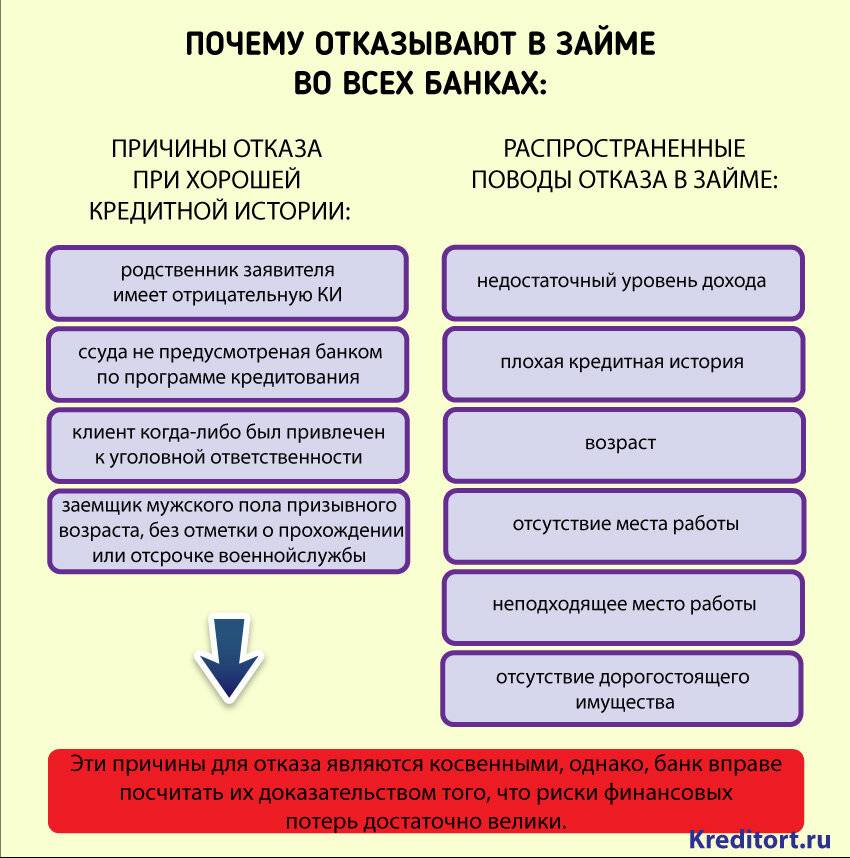

На что банки обращают внимание при выдаче кредита?

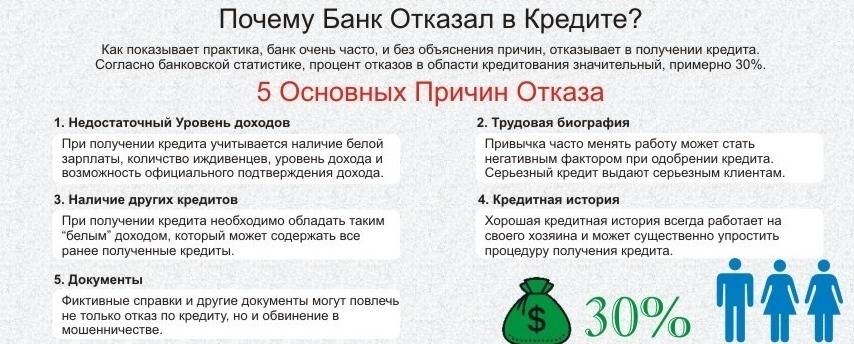

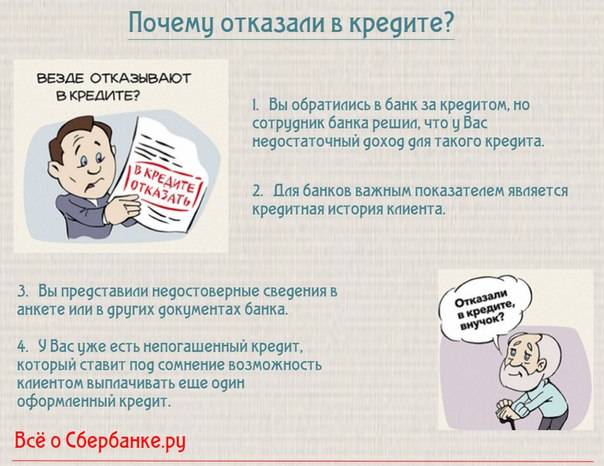

Судя по статистике кредитования, по каждой второй заявке из банка приходит отказ. Причина — в испорченной репутации и наличии в прошлом просрочек при возврате предыдущих платежей. Но и хорошая кредитная история не спасает от отклонения заявки.

Если отказали в выдаче займа, стоит внимательнее присмотреться ко всем личным параметрам. Возможно, что-то в данных о заемщике вызвало подозрения у кредитора. При проверке заявки банк включает трехступенчатую систему:

- скоринг-тест;

- аудит финансовых и иных показателей;

- кредитный рейтинг.

Обращаясь в банк, клиент должен будет успешно пройти скоринг. Автоматической системой скоринга предусмотрено моделирование кредитного поведения: делаются прогнозы платежеспособности, определяется риск мошенничества. Без скоринг-теста невозможно получить согласование, и каждая запись из анкеты заявителя будет детально изучена.

Математическая модель скоринг-теста беспристрастна, за каждый параметр присуждается скоринговый балл, на основании которого делают выводы о платежном поведении и риске невозврата. В то же время часть негативных фактов из жизни заявителя может быть компенсирована другими, положительными характеристиками. Имея просрочки в прошлом, клиент способен возместить потери в баллах через своевременные последующие платежи, стабильную работу, открытие депозита. Аналогичным образом высчитывается степень закредитованности: банк соотносит получаемый доход с расходами на кредитные платежи. Если они превысят 60 %, в займе отказывают.

Если система примет решение о допустимости кредитования, переходят ко второму этапу проверки — к проверке финансового состояния и внешнему аудиту.

Во время финансового и внешнего аудита банк тщательно изучает поступления, их источники, списания, число иждивенцев в семье. Банк проверит на наличие родства с предпринимателями, связями с бизнесом и аффилированными компаниями. В процессе общения банковский служащий оценивает внешний вид, манеру поведения, разговор человека. Аудит показывает, насколько запрошенная сумма соответствует готовности клиента выплачивать ссуду в течение конкретного срока.

На последнем этапе подключается служба безопасности банка с установлением кредитного рейтинга. Помимо проверки кредитной истории, сотрудники отдела безопасности обзванивают номера телефонов, предоставленных для проверки анкетных данных. Если ответы покажутся подозрительными или трубку просто не взяли, риск отказа в заявке повышается.

Многоэтапная проверка личности поможет оценить все потенциальные опасности. Подавая в банк заявку, многие не подозревают, насколько глубоким может оказаться анализ:

Платежеспособность, то есть сможет ли клиент выплачивать долг банку.

Перспективность сотрудничества. Если доход превышает 50 тысяч рублей, у кредитующей организации появятся резонные вопросы, зачем клиенту понадобился заем в 5 тысяч рублей.

Погашение предыдущих кредитов досрочно. Если сложилась практика ранних возвратов задолженности, банк не успеет получить необходимую процентную прибыль, а значит, выдача займа невыгодна.

Подозрительные сведения о зарплате, должности, сомнения в достоверности переданной в анкете информации.

Отношение к другим текущим платежам. Банк интересует наличие просрочек по ЖКХ, налогам, финансовым требованиям организаций

Некоторым кредиторам важно, чтобы потенциальный клиент ответственно относился ко всем платежам и финансовым обязательствам. Чистая КИ в таких условиях выглядит как недостаток, поскольку нет информации для анализа.

Несоответствие требованиям кредитного учреждения

Невозможно получить в долг ссуду раньше 18-летия, а последний платеж должен быть внесен до наступления предельного возраста (60-80 лет — в зависимости от политики банка).

Немаловажную роль играют показатели стабильности заработка, компании-работодателя, достаточности трудового стажа. Отдельно банк проверит записи в паспорте о прописке либо запросит свидетельство о временной регистрации на текущий момент.

Секреты отказов: какие причины скрываются за ширмой делового «Извините, вы не соответствуете политике банка»?

Что за этим скрывается? Как узнать, почему не дают кредит? Мы раскроем распространенные причины отказа.

Заявка на кредитование подавалась в 3-4 различных банка или больше. Эта информация фиксируется в кредитных бюро. Службы безопасности вправе изучать подобные сведения.

Много заявок — это «звоночек» в том, что вы сомневаетесь, что получите кредит. Это и становится причиной отказа.

Серьезные заболевания, вследствие чего страдает внешний вид. Официально банк не вправе дискриминировать клиентов по внешнему виду, но, к сожалению, субъективная оценка достаточно распространена.

У людей, страдающих наркотической и алкогольной зависимостью, формируется маргинальный внешний вид. Также неблагоприятные изменения происходят при других тяжелых заболеваниях.

- Вы в «черном списке». Иногда банки формируют черные списки, куда вносят нежелательных лиц. В частности, это люди, строчащие жалобы на банки; те, кто любит скандалить в отделениях или при звонках в колл-центры, и те, кто не платит по своим обязательствам.

- У вас задолженность по алиментам, по компенсациям по судебным решениям, по оплате ЖКХ. Если разобраться, алименты и оплата коммунальных услуг не относятся к возможностям человека по возвращению кредита. Тем не менее, этот фактор тоже учитывается при составлении портрета заемщика.

- Вы мама, беременная женщина или сидите в декрете. В банках прослеживается негласная дискриминация, которая не признается официально. Женщина, которая попала в перечисленные категории, получит либо отказ, либо предложение на небольшую сумму.

- Вы не проходили еще воинскую службу, но вас могут призвать. Банки предпочитают не связываться с такими заемщиками, потому что закон защищает их — во время прохождения службы юноша не может выплачивать кредит, а банк не может начислять пени и штрафы. Стало быть, и заработать по стандартной схеме у банка не получится.

- Родственники судятся с банками или не платят по кредитам. Если ваши родные замечены в подобных действиях, это откладывает тень и на вашу репутацию. Также у службы безопасности возникнут вопросы, если ваши родственники были судимы по серьезным статьям Уголовного кодекса.

- Вы проходили процедуру банкротства в последние 5 лет. Если вам уже списывали задолженности, рассчитывать на лояльность банков не стоит. В первое время вам будут отказывать постоянно.

Ложные сведения

Любая недостоверная информация, указанная в заявке на кредит, играет не на вашей стороне. Зачем врать, если банк все равно проведет проверку и выяснит истинное положение дел?

Чаще всего обманывают на предмет места фактического проживания. Нет ничего страшного в том, что вы снимаете квартиру или проживаете у своей второй половинки. Укажите честно, что адрес регистрации отличается от места пребывания. Сотрудник службы безопасности может ведь позвонить по месту прописки и спросить, есть ли у них такой жилец. А вы из-за пустяка можете лишиться необходимых средств.

Справедливости ради скажем, что не всегда ошибки в анкетах бывают умышленными. Любой человек может ошибаться. Но банальная опечатка в предоставляемых сведениях может плачевно сказаться на вашей возможности взять кредит. Поэтому внимательно перечитывайте все, что вы написали. И желательно не один раз.

Персональное предложение по кредиту

Вторая популярная история — персональные предложения по кредитам, которые многие получают в виде смс от банка. Вы можете даже не думать о получении кредитных средств, но вам приходит сообщение, что кредит предварительно одобрен. Да еще и на льготных условиях.

Имейте в виду — вы имеете дело с обычным маркетинговым ходом. Ничего особенно персонального в предложении нет. Банку нужно рекламировать себя и расширять клиентскую базу. И если ваш номер телефона каким-то образом попал к банку (возможно, вы отправляли перевод бабушке десять лет назад и оказались в базе данных финансовой организации), рано или поздно этот банк пришлет вам “персональное предложение”.

Зачем тогда рассылаются такие сообщения? Все просто. Допустим, банк отправил тысячу смс по своей базе, не проверяя клиентов. Триста человек откликнется, при этом двести получат отказ. Но сто человек деньги возьмет, и это будут те сто человек, которые вернут деньги вовремя и заплатят неплохой процент. Что и нужно любому банку.

Порядок действий при отказе

Если произошло такое, что все финансовые компании отказывают, то нет смысла продолжать заполнять заявки

Опытные кредитные специалисты в подобной ситуации рекомендуют сначала взять во внимание несколько простых советов, с помощью которых вы сможете исправить ситуацию и услышать заветное «одобрено»

Чтобы не получить отказ в кредите:

Исправить кредитное досье клиента

Первое, на что обращают внимание банки – это кредитное досье клиента. Именно поэтому с него стоит начать

Если у вас были многочисленные просрочки, то следует получить новый займ и вовремя его погасить. После взять новый и снова вернуть. Если у вас много непогашенных обязательств, то следует их погасить. Без этого получить средства в долг вряд ли получится.

Предоставить поручителя или залог. Банки крайне лояльно относятся к клиентам, которые готовы привлечь поручителя или предоставить дорогостоящее залоговое обеспечение. В качестве залога может выступать квартира или машина, с момента выпуска которой прошло не более 10 лет.

Предъявить все документы. Не стоит обращаться за кредитом только при наличии паспорта и второго документа. Будьте готовы подготовить копию трудовой книжки, справку о размере заработной платы, заграничный паспорт, документы на имущество (при наличии) и иные документы, подтверждающие получение дополнительного дохода.

Не нужно предоставлять ложные данные. В данном случае речь идет не просто про устную информацию (ответы на вопросы), а про документы. Вся информация тщательно проверяется уполномоченными специалистами финансовой компании. При вскрытии обмана вас могут не только занести в черный список, но и привлечь к ответственности.

Изучить рейтинг банков с большим процентом одобрения. Не стоит сразу рассылать заявки в кредитные компании. Первым делом стоит внимательно изучить рейтинг кредиторов, которые готовы выдать необходимый продукт с большим процентом одобрения. Как показывает практика, лучше обращаться в небольшие банки, которые только появились на рынке и нарабатывают базу клиентов.

Если вы примете к сведению перечисленные советы, то сможете получить необходимую сумму в долг.

Как получить кредит, если банки отказывают?

В жизни любого человека могут возникнуть непредвиденные обстоятельства, которые приведут к невозможности оплачивать кредит. В результате этого кредитная история будет испорчена, и в дальнейшем получении ссуды такому заёмщику откажут. Как быть и что делать, если не одобряют кредит? Поговорим более детально о том, какие варианты есть в такой ситуации.

- Если был получен отказ в одной финансовой организации, то следует обратиться в другую. Вполне возможно, что процедура проверки у нового кредитора будет менее жёсткой, и займ получить всё-таки удастся. Но тут главное не переусердствовать с количеством обращений. Чем больше будет таких попыток, результатом которых будет отказ, тем меньшие шансы на успех будут в дальнейшем. Оптимальным будет 2-3 попытки в разных кредитных организациях — больше не стоит.

- В случае первого отказа следует произвести тщательный выбор кредитора, к которому планируется обратиться далее. К сожалению, банков, которые не отказывают в кредитах, не существует. Однако есть более лояльные финансовые структуры к кредитному портрету заёмщика, а есть менее лояльные. Тут необходимо найти более лояльную структуру и обратиться туда. Со списком банков с самым низким процентом отказов можно ознакомиться в соответствующей статье.

- В случае проблем с КИ можно попытаться взять кредит под залог движимого или недвижимого имущества. Также может помочь привлечение поручителя, имеющего хорошую кредитную историю и высокий подтверждённый доход. В таких случаях у банка будет дополнительная страховка на случай проблем с клиентом. Да и в случае с кредитованием под залог проверка будет не такой жёсткой, как при обычном потребительском займе.

- Можно прибегнуть к помощи кредитных брокеров. Они помогут клиенту получить кредитную историю, проанализируют её и вынесут необходимые рекомендации для успешного получения займа. Однако здесь нужно выбирать надёжную организацию с хорошей репутацией, т. к. в этой сфере очень много шарлатанов, и шанс отдать деньги ни за что весьма велик.

- В случае срочной необходимости денежных средств и отказах со стороны банков можно обратиться в МФО за микрокредитом. Очень крупную сумму здесь получить не выйдет, но небольшую — вполне. Такие организации не проводят тщательной проверки клиента, да и список документов для получения заёмных средств здесь минимальный (в некоторых достаточно только паспорта). Однако стоит учитывать и процентные ставки — по микрозаймам они на порядок выше, чем в обычных банках. Ещё неплохим бонусом станет тот факт, что при своевременной выплате микрокредита в МФО кредитная история пусть и незначительно, но улучшится.

- Никогда не следует сбрасывать со счетов банальную банковскую ошибку. Может сложиться ситуация, когда клиент уверен в хорошем состоянии своей КИ, выплаты всегда производил вовремя и соответствует всем вышеперечисленным требованиям, но в выдаче кредита всё равно отказывают. Тогда необходимо будет получить свою кредитную историю самостоятельно либо при помощи кредитного брокера и досконально её изучить. Возможно, что в ней будут содержаться ошибочные сведения, которые и сводят на нет шанс на получение кредита. В этом случае необходимо будет обратиться в банк и предоставить доказательства того, что была допущена ошибка.

Если банки не дают кредит? Скрытые причины отказа

Помимо очевидных причин того, почему банки не дают кредиты, существуют и так называемые скрытые причины, по которым возможно отклонение кредитной заявки. Скрытыми их называют не потому, что кто-то что-то скрывает. Просто эти факторы оказывают не прямое, а косвенное влияние на принятое банком решение.

Итак, к скрытым причинам можно отнести:

1. Тяжелые заболевания у близких родственников. Предполагается, что для своей ближайшей родни вы не пожалеете некоторой суммы на лечение. А это дополнительная нагрузка на ваш семейный бюджет, которая может привести к невозможности исполнения обязательств в установленные сроки.

2. Социальный статус. Непонятно почему, но супружеским парам отказывают реже, чем одиночкам. Возможно, это связано с получением дохода уже двумя людьми в семье, или повышенной социальной ответственностью. В случае безработицы одного, кредит может выплачиваться из заработка второго человека.

3. Неаккуратный внешний вид. Неприятный запах, признаки приема алкоголя, татуировки на открытых частях тела и прочие «украшения» вас совсем не красят. Впечатление негативное, а значит, и решение банка не может быть положительным. Даже если вы неряха или вчера хорошо погуляли с друзьями, приведите себя в порядок хотя бы перед посещением банка.

4. Вызывающее вопросы поведение. Здесь речь идет о бегающем взгляде, дрожащих руках и им подобных признаках.

5. Отсутствие стационарного телефона. В наш век сотовой телефонии он есть не у каждого, но сотрудники службы безопасности продолжают критически относиться к этому вопросу. Подразумевается, что в приличной компании и по месту постоянного проживания он должен быть обязательно. Иначе это какая-то мошенническая схема.

6. Несоответствие доходов и запрошенной суммы. При заработке в 50 тысяч рублей просить кредит в 15 тыс. на новый современный телефон – это как минимум странно. Почему вы не можете на него накопить? И наоборот. Получая, к примеру, 20 тыс. рублей почему-то просите 300 тысяч и на год. Чем вы собираетесь платить?

7. Нет собственности, особенно при высоком уровне дохода. Возможно, гражданин просто не умеет распоряжаться своими финансами и тратит их впустую.

8. Отсутствие обеспечения. Не все программы кредитования требуют подкрепить заявку поручительством или залогом, но отказы по этой причине продолжают свое существование.

И еще один вероятный повод для отказа – клиент является номинальным владельцем какого-нибудь бизнеса. А порой и нескольких компаний. Такие граждане, как правило, не имеют никакого отношения к делам фирмы, на них просто оформили документацию. Здесь не исключена вероятность, что заявитель окажется аферистом.

Что такое скоринговый балл

При автоматическом рассмотрении заявки на кредит используется такое понятие, как скоринговый бал. Это оценка вашей кредитоспособности, согласно личной информации, которая указана в заявке. Общее количество свидетельствует о благо состоятельности или ненадежности потенциального клиента.

Примерные баллы:

| По возрасту |

|

| Семейное положение | Если вы одиноки, то максимально можете рассчитывать на 9 баллов. Что нельзя сказать про тех, кто состоит в официальном браке. У них все шансы получить от 29. |

| Дети | При наличии детей баллы могут даже не начисляться. При отсутствии в семье детей заемщик может рассчитывать от 20 баллов. |

| Финансы | Чем выше должность, тем больше начисляется бонусов. По такому же принципу учитывается размер заработной платы, общий трудовой стаж, размер ежемесячных расходов, включая плату по коммунальным платежам и кредитам. |

Что касается общего количества баллов, то:

- до 510 это очень мало и рассчитывать на финансовый продукт совершенно не стоит

- 511-580 мало, но могут одобрить минимальный лимит, не более 5 000-10 000 рублей

- 581-660 золотая середина, у которой есть шансы получения кредита

- 661-830 очень хороший показатель, при котором можно претендовать на запрашиваемую сумму

- более 831 это супер баллы, при которых не только можно рассчитывать на максимальный лимит, но и выгодную процентную ставку по договору

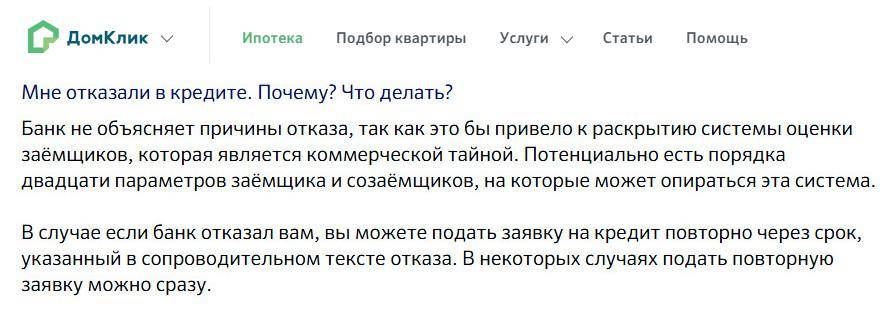

Почему банк не сообщает причину отказа?

Российское законодательство позволяет финансово-кредитным учреждениям не сообщать причину отказа в кредитовании. И они с удовольствием пользуются предоставленным правом. Почему это происходит? Неужели заявитель не вправе узнать, чем он оказался плох?

Дело в том, что многие моменты, в связи с которыми было отказано, на самом деле являются спорными. Они сами по себе не несут ничего криминального, но именно в данный конкретный момент времени работники банка посчитали это негативным фактором, повышающим риски неисполнения обязательств. Для того чтобы избежать опротестования таких выводов, причины отказа не разглашаются.

Второй вариант – не совсем легальные методы, которыми банк добывает информацию. Казалось бы, служба безопасности и незаконные приемы – вещи несовместимые. Но такое правило действует только в крупных государственных банках. Мелкие же финансово-кредитные учреждения вполне могут грешить недостоверными и не совсем легальными источниками информации.

И последнее, что встречается на практике – отсутствие сведений. То есть, банковские работники сами не знают причину отказа. Такое бывает при обработке заявок с помощью скоринговых программ, оценивающих риски невозврата платежа заёмщиками. Программа беспристрастна, она «холодно» анализирует все сведения по заранее заложенному в нее алгоритму, а сервер, отвечающий за окончательное решение по кредиту, часто находится на достаточно большой удаленности от офиса банка (в другом районе или даже регионе). Кредитный менеджер никак не может повлиять на окончательное решение, по сути, оно уже автоматически принято программой.

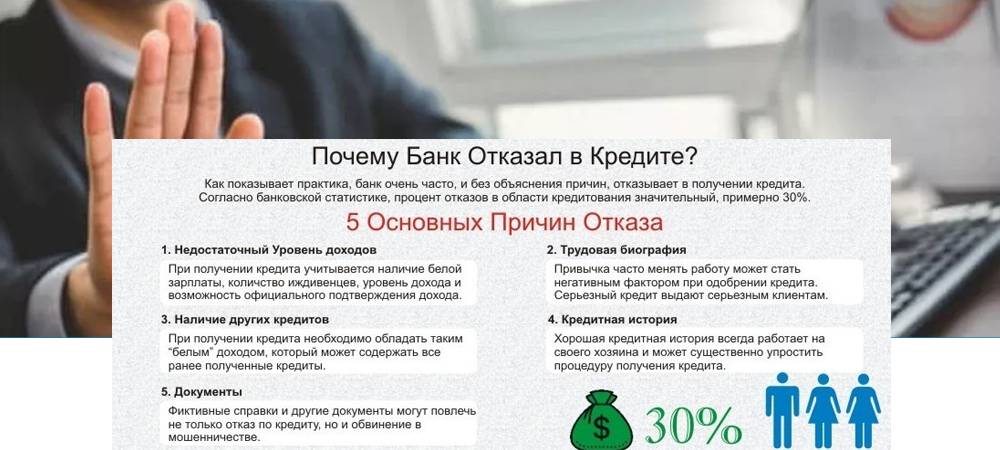

Что влияет на решение банка

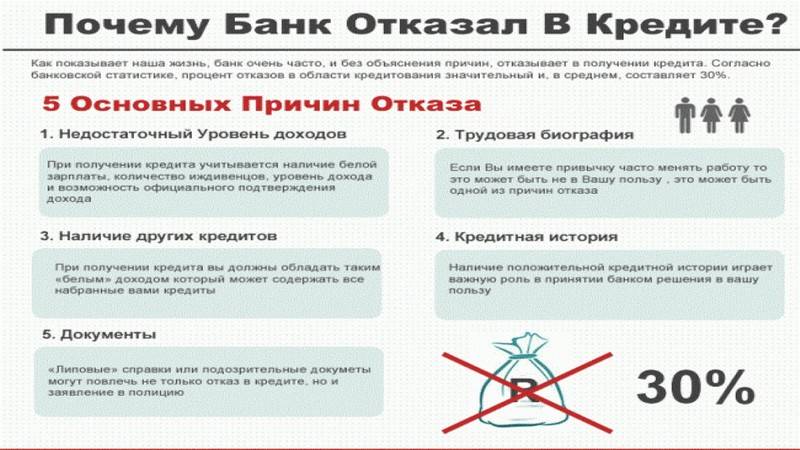

Для начала сформулируем основные моменты, которые влияют на принятие банком решения о выдаче кредита или отказе в его предоставлении. В первую очередь сюда стоит отнести следующие пункты:

- негативная оценка финансового состояния заемщика;

- отсутствие подтвержденного дохода;

- слишком малый или слишком высокий доход;

- отсутствие постоянной регистрации;

- отрицательный результат проверки службой безопасности;

- слишком большая сумма и неизвестная цель кредита;

- негативная кредитная история;

- малый стаж работы и сомнительная должность;

- наличие действующих кредитов;

- возраст;

- наличие судимостей;

- долги по оплате штрафов, налогов и коммунальных услуг;

- отсутствие поручителей;

- предоставление неправдивой информации;

- другие факторы, независящие от клиента.

Негативная оценка класса заемщика

Как только потенциальный заемщик приходит в банк или в другое учреждение, он сталкивается с тем, что ему нужно заполнить специальную форму, после чего все данные будут введены в скоринг-программу, которая рассчитает класс заемщика автоматически.

Практически во всех банках приняты несколько категорий, которые и определяют возможность выдачи кредита. Самый высокий класс — A, самый низкий – D.

Отсутствие подтвержденного дохода

На одном из первых мест практически везде стоит доход потенциального заемщика. Несмотря на то, что некоторые банки сегодня предлагают оформление кредитов с наличием только паспорта и ИНН без предоставления официальной справки о доходах с места работы (или декларации — для индивидуальных предпринимателей), все равно проверяться эти данные будут.

Большинство крупных уважающих себя банков в обязательном порядке потребуют соответствующий документ с указанием зарплаты за последние шесть месяцев (некоторые финучреждения устанавливают годичный срок). Попутно придется предоставить трудовую книжку, поскольку одна только справка гарантом подтвержденного дохода не является.

Слишком малый и слишком большой доход

Считается, что расходы на погашение будущего кредита не должны превышать в среднем 40% совокупного дохода.

А вот наличие иждивенцев даже при достаточном доходе является отрицательным фактором.

Причина отказа в кредите может крыться и в слишком высоком доходе. Вернее, показанный потенциальным клиентом высокий доход (соизмеримый с размером кредита) вызовет резонные сомнения банка в достоверности сведений или прозрачности намерений заемщика.

Отсутствие регистрации

Еще одно основание для отказа связано с обязательным требованием банка о наличии у заемщика официальной регистрации в регионе присутствия отделений финучреждения.

Рассматриваются и обращения от лиц с временной регистрацией – но тогда при положительном решении банка ее срок будет определять срок кредитования.

Отрицательный результат проверки службой безопасности

Каждого потенциального клиента в обязательном порядке проверяет служба безопасности банка. У нее есть свои каналы, которые, как правило, не афишируются. Но будьте уверены: проверят не только заемщика, а и предприятие, где он работает, и многое такое, о чем он даже не догадывается.

Иногда такие оценки бывают необъективными, тем не менее заключение службы безопасности зачастую становится одним из главных аргументов в пользу отказа.

Наличие черного списка заемщиков

Основными критериями надежности заемщика выступает:

- возраст, согласно действующего законодательства Российской Федерации кредит может получить лицо достигшее совершеннолетнего возраста, но многие банки начинают сотрудничать, начиная с 21, 23, иногда с 25 лет;

- справка 2-НДФЛ или справка по форме банка;

- стаж на последнем месте работы 3-6 месяцев.

Несмотря на факты, полного соответствия критериям финансовой организации, вероятность получения кредита не может быть гарантирована на все сто процентов. Для некоторых людей, отказ в выдаче кредита может стать большим сюрпризом. В свою очередь, банковские организации могут одобрить выдачу кредита для категории тех людей, которые менее платежеспособны в виду благонадежности. Банк в праве, отказать в выдаче кредита, без объяснения причин.

Распространенной причиной, почему банки отказывают в потребительском кредите, может быть, так называемый «Черный список клиентов». Причин попадания достаточно много:

- выявленные случаи мошенничества,

- попытки утаить различные сведения,

- обращение к «псевдо-помощникам» и «кредитным брокерам»,

- многократные грубые нарушения условий договора.

Банковское учреждение может создавать свой отдельный черный список заемщиков, в котором будут указанные критерии, на основании которых, он может отказать в оказании финансовых услуг без объяснения причины.

Фиксированная стоимость кредита

Важную роль в получении денег под проценты играет размер, банк может сопоставить текущие доходы клиента, желаемую суммы, определить, на сколько, уместно, выгодно оказывать финансовые услуги. Кредитор может отказывать в кредите слишком большой суммы, потенциальной стать непосильным грузом. Малая сумма, подведет клиента под подозрение вызывая недоверие.

Заемщик имеет постоянный доход в размере 30 000 рублей, хочет взять кредит 10 000 рублей – это будет выглядеть весьма подозрительно. Банковские организации заинтересованы, длительное время оказывать финансовые услуги клиенту, чем больше срок кредитования, тем значительнее сумму, он получит дохода с процентов. Если банк видит, платежеспособный клиент подает заявку на оформление кредитного договора, суммой не превышающей 50% текущих доходов, вероятность одобрения крайне высока.

Наличие уже имеющихся долговых обязательств в других банках, может стать весомой причиной отказа, несмотря на наличие высокой заработной платы. Заемщик с большим количеством кредитов рассматривается как лицо с повышенными рисками, в случае форс-мажорных ситуаций не в силах выплачивать долговые обязательства. Стоит помнить, кредитная история является важным фактором, влияющим на решение банковских и не банковских организаций, не следует упускать из расчетов, планов на будущее.

Ни в коем случае не стоит посвящать банк в финансовые трудности, а также рассказывать, что обращались в несколько финансовых организаций и получили отказ. Это может стать еще одним негативным показателем, оценивая вас как потенциального заемщика.

Экономическое положение в стране, также играет немаловажную роль в вероятности одобрения заявки на кредит. В кризисные и посткризисные времена, банки с опасением оказывают финансовые услуги, не зная, что будет с экономикой завтра. В первую очередь это касается клиентов, работающих в особо проблемных отраслях.

Почему банк отказал в кредите?

Прежде всего, следует сказать, что причины отказа в кредите во многом зависят от программы кредитования. Если вы обратились в банк по кредитной программе, предусматривающей действительно выгодные условия кредитования, то причин для отказа может быть гораздо больше, чем в случае с самыми невыгодными кредитами, раздаваемыми направо и налево, но по бешеной цене.

Различия, прежде всего, в том, что в первом случае (выгодные кредиты) решение о возможности предоставления ссуды принимается на кредитном комитете банка определенного уровня, а во втором случае (невыгодные кредиты) такое решение принимает компьютерная программа — так называемый кредитный скоринг. Бывают также варианты, когда потенциального заемщика сначала «прогоняют» по скорингу, а затем, если программа дает добро, дополнительно рассматривают уже люди, например, проверяют кредитную историю, по линии службы безопасности и т.д.

К сожалению, повлиять на это никак нельзя, поэтому, если банк отказал в кредите, заемщику остается только строить догадки о том, почему это произошло. Давайте рассмотрим наиболее распространенные причины отказа в кредите.

Скрытые причины для отказа

Кроме понятных и явных причин, для отказа существуют скрытые основания:

- Указание разных сведений в различных банках. Обнаруженные расхождения вызовут определенные подозрения у сотрудников финансовой организации, поэтому нежелание лишний раз рисковать станет основанием для отказа.

- Предоставление ложной информации. По этой причине клиент может быть даже занесен в «черный список».

- Внешность, вызывающая подозрения — грязная одежда, состояние алкогольного опьянения.

- Цели взятия кредита — сотрудников банка может насторожить клиент с высоким уровнем дохода, который желает оформить кредит на малую сумму без обоснования причин.

- Отсутствие отметки о прохождении воинской службы или отсрочке.

- Беременность или пребывание в декретном отпуске — озвучить эту причину сотрудники банка не решаются, поскольку тогда их можно будет обвинить в дискриминации. По этой же причине могут отказать работникам, деятельность которых связана с риском для жизни.

- Большое количество досрочно погашенных кредитов — банкам не выгодно сотрудничать с такими клиентами, ведь прибыль от кредитования будет минимальной.

Вышеперечисленные факторы могут повлиять на решение банка даже при условии хорошей кредитной истории и стабильного заработка.

Как финансовые компании принимают решения о выдаче кредита?

Кредитная заявка заемщика может рассматриваться по одной из двух схем принятия решения:

Скоринговая программа чаще всего используется для принятия решений по выдаче потребительских кредитов или кредитных карт с небольшим лимитом. Решение принимается специальной программой, которая по определенному алгоритму оценивает данные заемщика на платежеспособность и благонадежность. Алгоритм выстроен на бальной системе, то есть, каждый ответ пользователя в каждом разделе заявки оценивается определенным количеством баллов. Для получения одобрения необходимо набрать установленную банком сумму баллов. Скоринговые баллы зависят от разных условий и параметров, чаще всего они отличаются в разных банках.

Вот несколько среднестатистических примеров, за что можно получить скоринговые баллы:

- — Возраст. 7 балов дается, если возраст заемщика до 35 лет, от 29 балов за возраст 35-45, лица, старше 45 могут рассчитывать на 45 балов и больше.

- — Семейное положение. Незамужние, холостые, разведенные и одинокие могут рассчитывать максимум на 9 баллов, наличие официального брака увеличивает количество баллов до 29.

- — Наличие детей может никак не повлиять на количество начисленных балов, а вот их отсутствие даст сразу 20.

- — Финансовая стабильность. Тут количество баллов будет зависеть напрямую от должности, стажа работы, среднего ежемесячного дохода, суммы постоянных ежемесячных расходов, в том числе на оплату уже имеющихся кредитов.

Таких показателей может быть большое количество. Если, после подсчета, сумма баллов соответствует установленной или выше, то заявка одобряется, если нет – то отклоняется. Решение принимается в течение нескольких минут, в случае одобрения можно сразу приступить к оформлению займа и подписанию документов.

Индивидуальная оценка проводится специалистами банка. Заявки на получение крупных сумм денег проверяются в ручную специалистами банка – кредитными экспертами. При необходимости кроме кредитного эксперта проверкой и одобрением заявки может заниматься и служба экономической безопасности. В этом случае дополнительно собирается информация об официальном трудоустройстве и доходе заемщика, проверяются наличие долгов, в том числе через судебных приставов, изучается кредитная история, запрашивается дополнительная информация у заемщика.

https://youtube.com/watch?v=tDISbrDu2mM

Проверка своей кредитной истории

Если заемщик соответствует большинству требований банка, но все равно получает отказы, стоит обратиться в Бюро кредитных историй. Проводить самостоятельную проверку досье заемщика необходимо по следующим причинам:

- в базах данных могут возникнуть ошибки после технических сбоев или по вине банковских операторов;

- сведения поступают с задержкой, когда сотрудники банка работают медленно;

- долг был погашен после передачи коллекторам;

- на имя заемщика оформили мошеннический кредит.

Проверка позволяет узнать о непогашенных кредитах, просроченных платежах. Через БКИ можно получить информацию о задолженностях перед государством, местными властями, коммунальными компаниями и МФО. Присутствие подобных долгов вызывает недоверие банкиров.

При наличии недостоверных или устаревших данных в кредитной истории гражданин вправе:

- потребовать исправить ошибки;

- скорректировать сведения после погашения задолженностей.

Каждый заемщик имеет право один раз в год заказать бесплатный отчет из БКИ. Эксперты рекомендуют обращаться в бюро напрямую или в специализированный сервис, например, «Эквифакс».

Если в истории есть недостоверные сведения, например, о непогашенном долге, надо направить на адрес отделения бюро заявление и справки о закрытии кредита.

Испорченная кредитная история

Первая стадия обработки заявки — это запрос на предмет кредитной истории заявителя. Данный момент очень важен, потому что информация из досье играет существенную роль при рассмотрении кредитной заявки.

Если вы в прошлом совершали нарушения в процессе выплаты кредита, то данные сведения станут доступны банку. Именно испорченная кредитная история становится наиболее распространенной причиной отказа по заявке на кредит. Банки не желают сотрудничать с потенциально проблемными заемщиками, им проще сразу отказать, чем потом тратить ресурсы на процесс взыскания.

К наиболее тяжким нарушениям можно отнести:

- наличие открытых просрочек;

- просрочки с длительностью более 90-ти дней;

- доведение процесса взыскания до суда.

При таких обстоятельствах можно не рассчитывать на одобрение, тем более в таких банках как Сбербанк, ВТБ 24 (ВТБ Банк Москвы). При менее серьезных нарушениях банк еще может дать одобрительное решение, но и это актуально не для всех учреждений.