Требования к заемщикам и возможные причины отказа

На официальном сайте банка по каждому кредитному продукту указаны требования к заемщикам.

Возраст

Минимальный порог, как правило, составляет 21 год. Есть исключения, когда возраст может быть от 18 при условии участия работающих созаемщиков, подходящих по возрасту. Максимальный возраст на дату выплаты займа от 65 до 75 лет, в зависимости от конкретного вида кредита в Сбере. Заем в категории от 65 лет обычно предоставляется с поручителями. Причина отказа по возрасту – несоответствие возрастному критерию.

Регистрация

Обязательно наличие постоянной или временной прописки на территории РФ. При временной регистрации имеет значение срок ее окончания. В некоторых случаях она не должна заканчиваться раньше даты выплаты по кредиту. Также Сбербанк не одобрит вашу заявку при наличии регистрации в другом регионе. Придется обращаться в отделение по месту прописки.

Стаж

Здесь имеет значение, являетесь ли вы зарплатным клиентом. Стаж по последнему месту работу не должен быть меньше трех месяцев для зарплатников, и шести для всех остальных. Общий стаж, из расчета последних пяти лет, должен быть от одного года (данное условие не применяется к участникам зарплатного проекта).

Другие причины

- Финансовая неплатежеспособность. По этой причине отказывают, когда:

- Личный расход или общий семейный, по отношению к доходам, превышает максимально допустимый показатель. При этом могут учитываться: прожиточный минимум на каждого члена семьи, количество иждивенцев, имеющиеся доходы и расходы.

- Платежи по действующим кредитам. На сайте бюро кредитных историй есть данные по сумме ежемесячного платежа по имеющимся займам. Их сумма не должна превышать установленную норму по отношению к ежемесячному доходу.

- Отсутствие в собственности ликвидного имущества. Наличие такового не является гарантом выдачи, но является весомым преимуществом при принятии решения.

- Плохая кредитная история. Самый распространенный ответ на вопрос, почему Сбербанк отказал в кредите даже самому лояльному зарплатному клиенту.

- Наличие неисполненных решений суда. Банк не дает кредит данной категории лиц не только по причине плохой репутации, но и потому, что следствием неисполнения служит арест банковских счетов. В таком случае заемщик не сможет исполнять обязательства по уплате кредита в банке.

- Наличие судимости или других сведений, порочащих вашу репутацию. Нахождение под судом или следствием также ставит под угрозу выплату по кредиту, поэтому не удивляйтесь, если банк не даст вам кредит.

- Негативное впечатление при личной встрече с клиентом. Это неформальное правило непосредственно касается взаимодействия менеджера банка и потенциального заемщика. Сотрудник банка должен уметь правильно оценить дееспособность и возможные негативные наклонности человека. Рекомендуется отказывать в выдаче клиентам:

- находящимся в состоянии алкогольного или наркотического опьянения, или при наличии подозрений в регулярном употреблении таковых;

- ведущих, по внешним признакам, аморальный образ жизни;

- имеющим умственные или психические отклонения.

- Работа, связанная с риском для жизни.

- Предоставление недостоверных сведений при подаче заявки. Справки о заработной плате, например, могут проверяться. Это может быть непредумышленным действием, но расценено, как попытка совершения мошенничества, так что будьте внимательны.

- Возникновение подозрений у сотрудника банка, что действия клиента связаны с отмыванием дохода, полученного незаконным путем или финансированием терроризма. Вам может показаться это смешным, но закон 115 ФЗ жестко наказывает банки и их сотрудников в случае допущения подобных операций. Это может грозить крупным штрафом и даже отзывом лицензии.

- Плохая репутация клиента при обслуживании в данном банке. Это тоже из серии неофициальных установок, но она имеет место быть. Если вы когда-то судились с банком или распространяли порочащие его сведения, эта информация может навсегда остаться в разделе “служебные примечания”, и испортить вашу дальнейшую историю сотрудничества.

- Отказ в передаче персональных данных или не подписание других условий. Это препятствует выполнению банком своих обязательств и исполнению внутренних документов, поэтому отказ в данной ситуации для вас неизбежен.

- Негативные отзывы о вас при совершении звонков контактным лицам или по месту работы.

Причины отказа в кредите в Сбербанке

Нередки ситуации, когда при соблюдении всех требований и запросе незначительной суммы, клиенту не выдают заем. Узнать причину отрицательного ответа на заявку бывает непросто. Обычно, такую информацию не разглашают и своих действий не поясняют. Можно обратиться к сотруднику и запросить причину. Если она не значительна и легко исправима, ее могут назвать, ведь банк всегда заинтересован в расширении клиентуры.

Почему банк отказал в выдаче займа?

Основные причины отказа в кредите в Сбербанке:

- Кредитная история. При нарушении условий кредитования в иных учреждениях, клиент получает соответствующую запись в своем личном деле. Сегодня практически все банки сотрудничают и имеют общую базу, в которой указана информация о характере займов и своевременности их погашения каждым клиентом. Даже однократно просрочив выплату, можно попасть в «черный список». В этом случае в потребительском займе может отказать любое банковское учреждение, для восстановления придется проделать определенные действия — об этом скоро в наших публикациях.

- Специальная информация. Обо всех своих клиентах банковское учреждение имеет право запрашивать данные из соответствующих органов. Если у заемщика есть нарушения закона, случаи мошенничества и т.п., он вероятнее не получит одобрения на заем.

- Общая сумма долгов. Если заемщик имеет несколько текущих займов, новый ему могут не предоставить, особенно если суммарно они значительны. Скрывать свои обязательства от кредитора при подаче заявления нет смысла, ведь у него есть доступ к такой информации за счет сотрудничества с иными финансовыми учреждениями. Даже лучше не утаивать такую информацию,чтобы банк видел, что вы честны и вероятность отрицательного ответа будет ниже.

Уровень дохода обычно не выступает причиной отрицательного решения на заявку. В такой ситуации скорее предложат к выдаче меньшую сумму или больший срок погашения. В любом случае стоит помнить, что банк в праве отказать вам в выдаче займа без указания причины и каких-либо разъяснений.

Повторная подача заявления при отказе

Подав заявку и не получив ответа через 2-5 дней (как указано на сайте), многие думают, что им ее не одобрили и задаются вопросом, сообщает ли Сбербанк об отказе в кредите. Иногда для рассмотрения требуется больше времени. Обычно, это обусловлено нестандартными условиями, проверкой данных родственников или поручителей, запрос дополнительных характеристик о клиенте и т.п.

Если Сбербанк отказал в выдаче кредита, то стоит узнать и понять причины — а только потом подавать новую заявку, уже исправив ошибки Процесс согласования может составить и 30 дней. В любом случае, всегда можно уточнить статус своего заявления в отделении или по номеру горячей линии. Когда решение принято — вы получите СМС сообщение.

Когда повторить обращение?

Через сколько можно подать заявку еще раз – вот вопрос, волнующий каждого заявителя. Сегодня ограничений в данном пункте не предусмотрено. Нередко клиенты направляют заявление повторно, не получая ответ длительное время. Но чтобы не создавать путаницы, все же стоит дождаться ответа.

Чтобы во второй раз получить одобрение, нужно понимать, что, если характеристики клиента не изменились, ответ также не претерпит изменений. Потому, лучше дождаться каких-то улучшений в положительную сторону, например:

- закрытие текущих кредитов;

- увеличение уровня заработной платы;

- появление дополнительных доходов;

- наличие поручителей;

- возможность использовать залог.

Банк анализирует каждого потенциального заемщика и только рассчитав риски принимает решение об отрицательном решении в выдаче займа. Оспаривать данное решение нет никакой возможности, правильнее будет заняться улучшением своей кредитной привлекательности для последующего обращения.

Основные причины отрицательного ответа на заявку

Рекомендуем посмотреть короткое видео, из которого вы узнаете более подробно о некоторых тонкостях отказов Сбербанка и других кредитных организаций.

https://youtube.com/watch?v=RppJVVx3_5c%3F

Подавая заявку на получение заемных средств, заявитель может получить отрицательный ответ. Основанием такого решения банка может быть несколько факторов: несоответствие дохода и запрашиваемой суммы, плохая кредитная история. Немаловажным фактором является соответствие личности потенциального заемщика требованиям банка.

Особенности кредитных карт «Сбербанка» и их отличия

Карту может оформить гражданин РФ, достигший совершеннолетия. При этом у должна быть возможность предоставить подтверждение наличия основного источника доходов.

Некоторые кредитные карты оформляют только по двум документам: паспорту и СНИЛСу. Но это карты с небольшим кредитным лимитом.

Сбербанк разработал достаточное количество кредитных карт. Оформить их могут как работающие физические лица, так и пенсионеры.

Кредитные карты для каждой категории заемщиков отличаются следующими параметрами:

- Процентной ставкой. За использование кредитных средств банк взимает плату в виде процентов. Их размер зависит от вида кредитной карты, а также группы риска заемщика. Есть льготы на предоставление банковского продукта для клиентов банка. У них процент по карте может быть на несколько пунктов ниже.

- Размером кредитного лимита. Он может быть значительным. Но это при условии, что у клиента банка отличная кредитная история и его финансовое состояние позволяет погашать задолженность по карте своевременно.

- Сроком действия. Каждая кредитная карта имеет срок действия, в течение которого заемщик должен полностью закрыть задолженность по ней. Например, 12 или 24 месяца.

- Наличием льготного периода. Что это такое? Это период, в течение которого банк не взимает оплату за пользование кредитными средствами. По многим кредитным картам «Сбербанка» льготный период составляет 50 дней.

Именно от этих параметров зависит размер ежемесячной платы по кредиту.

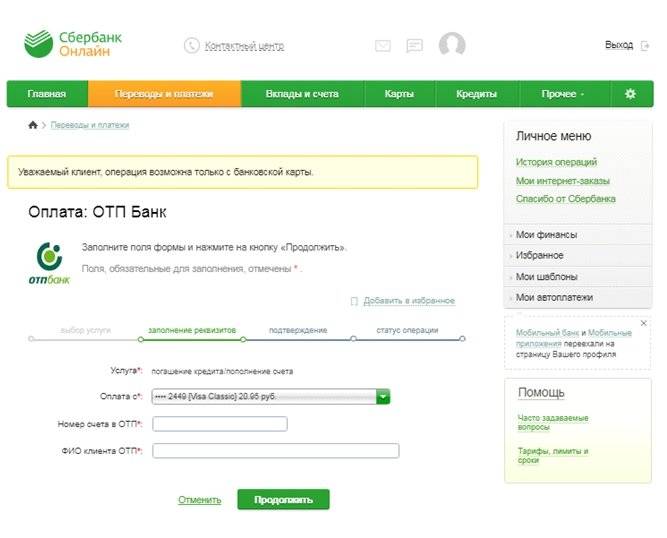

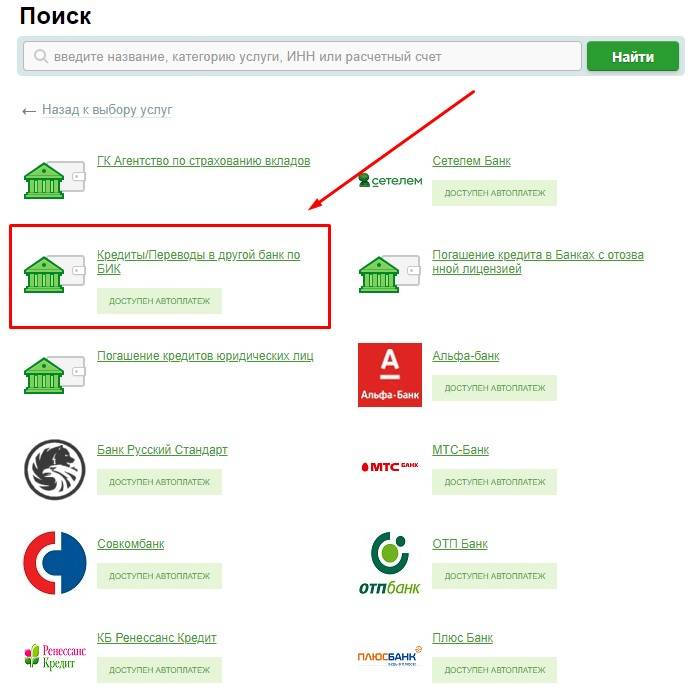

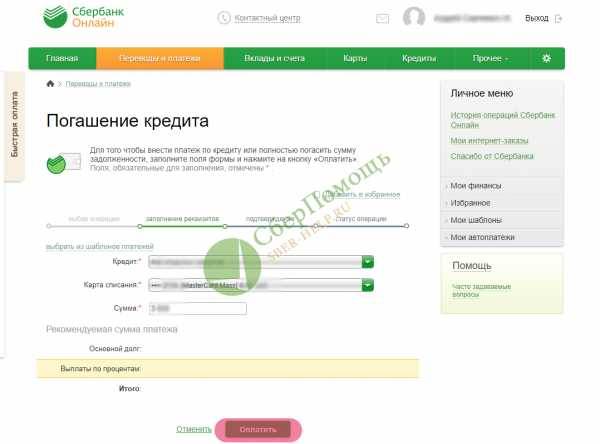

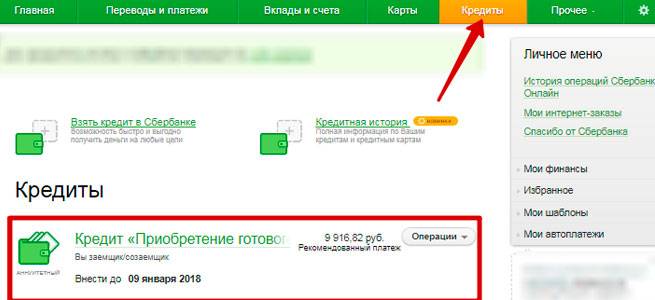

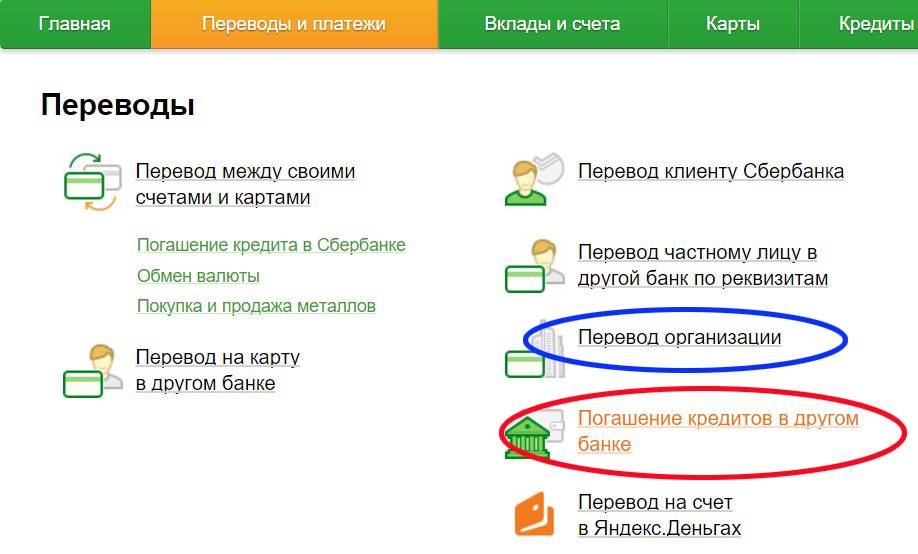

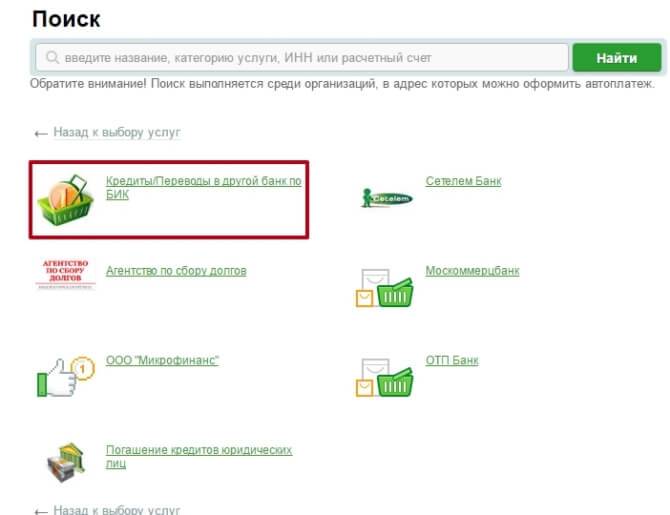

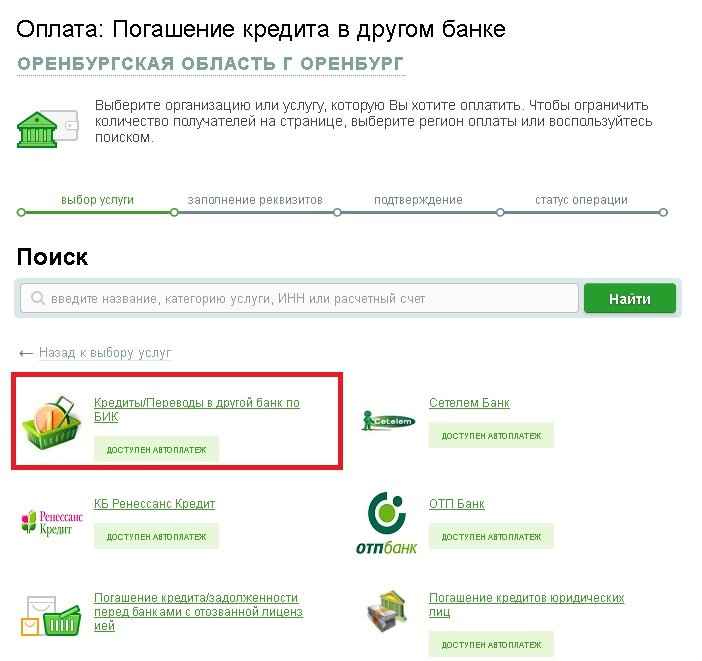

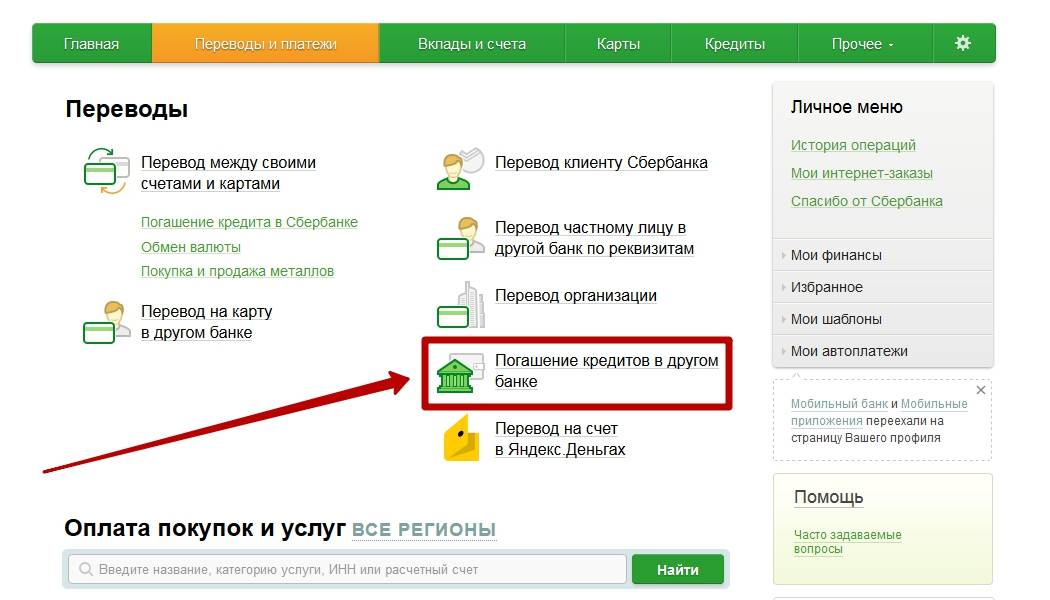

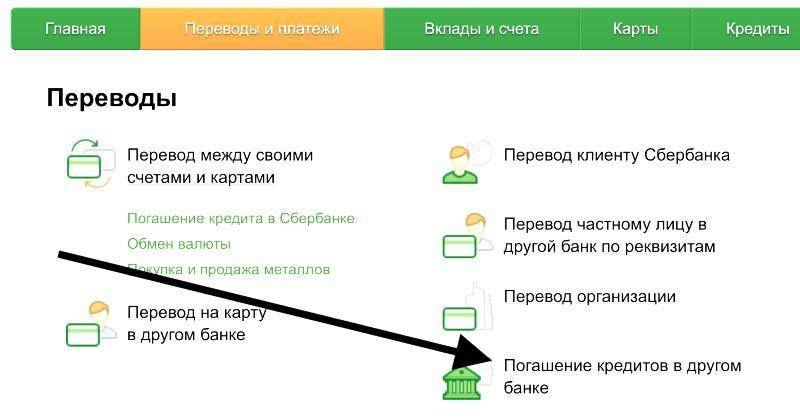

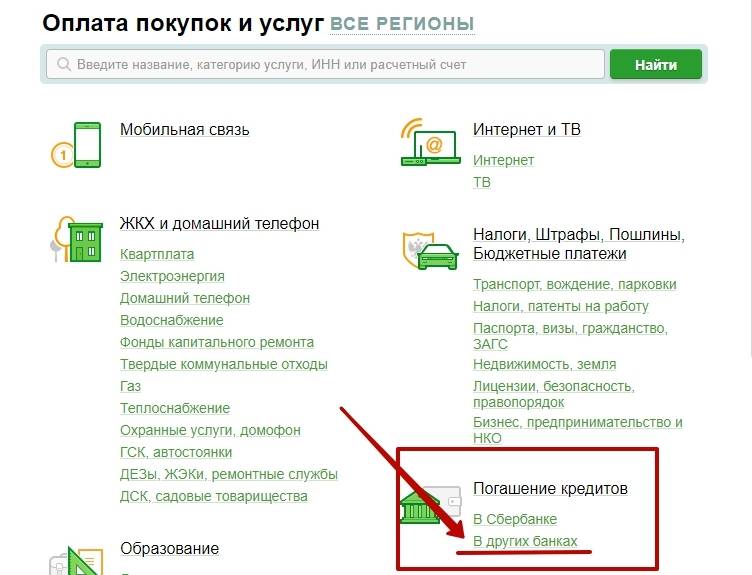

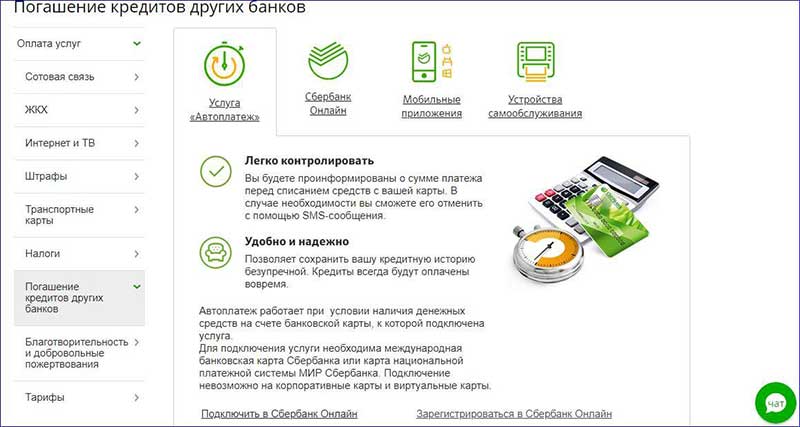

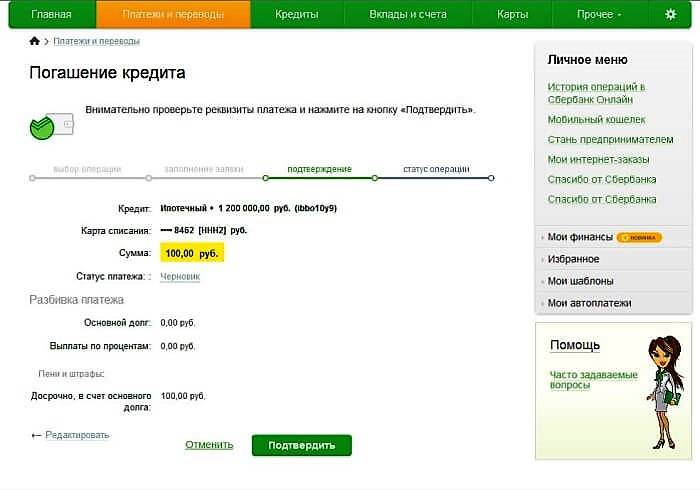

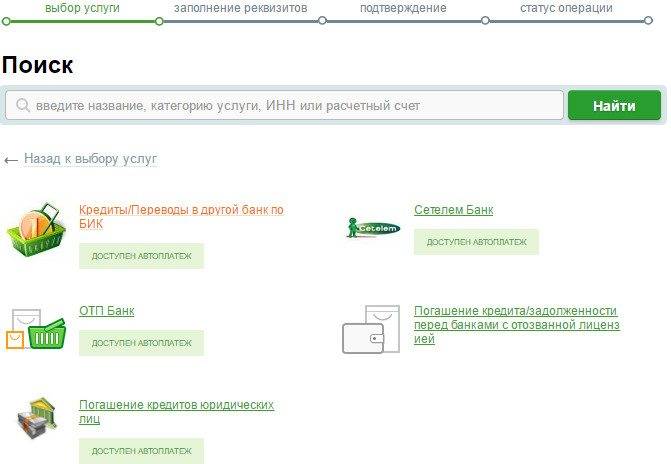

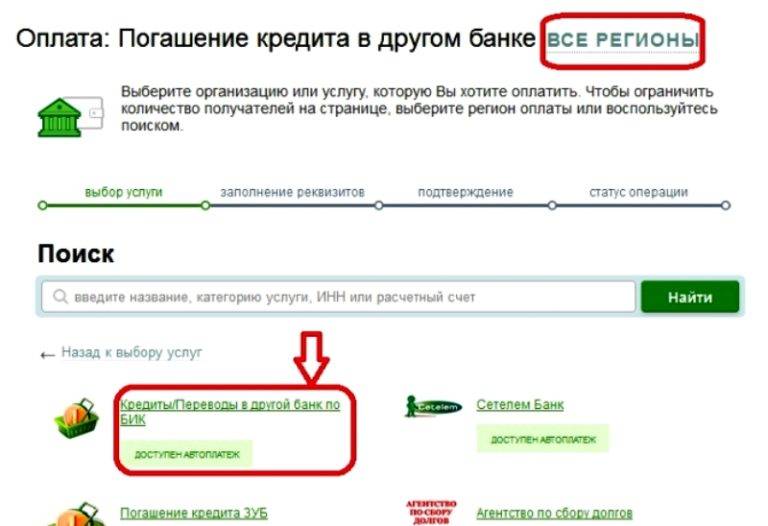

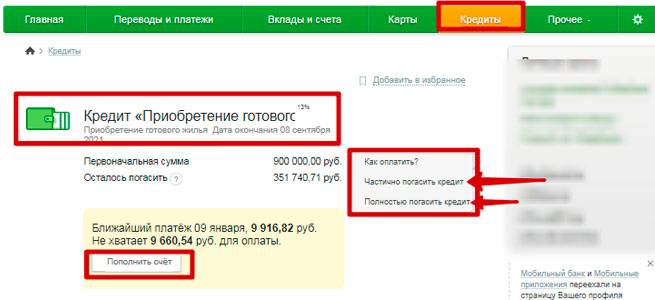

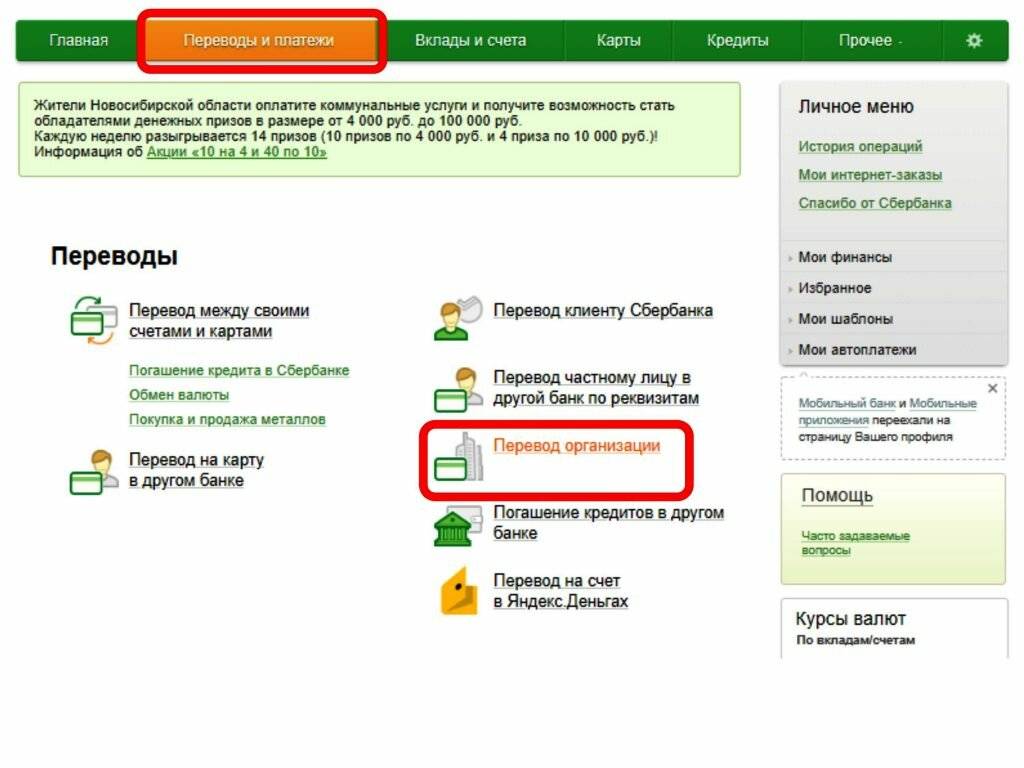

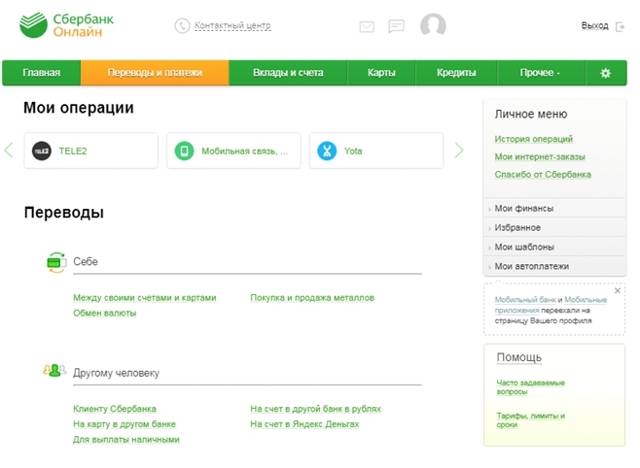

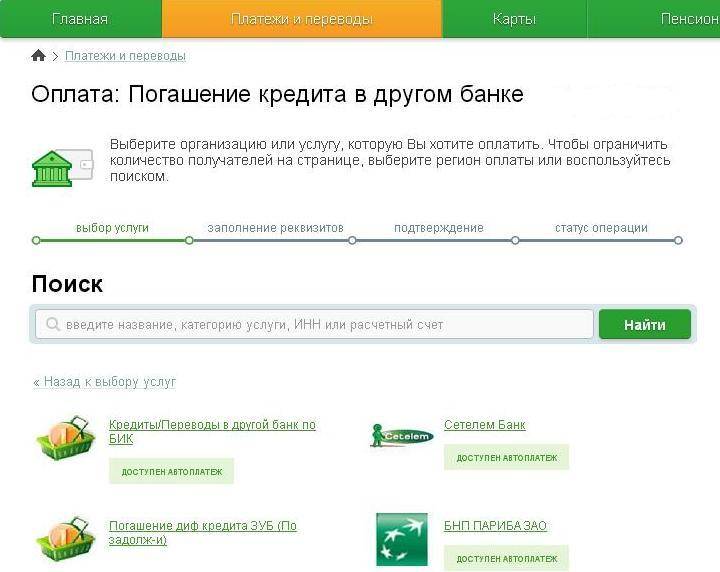

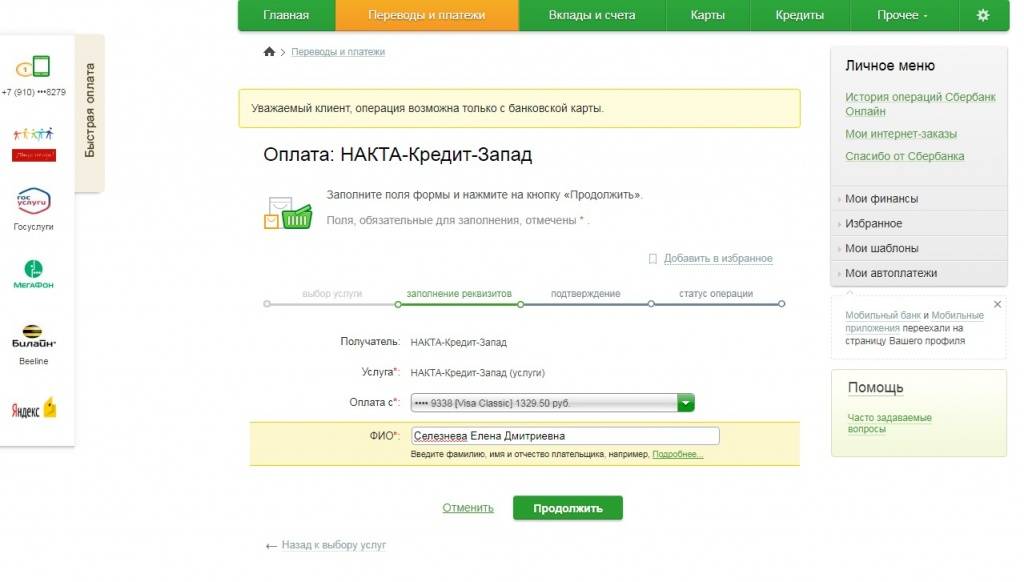

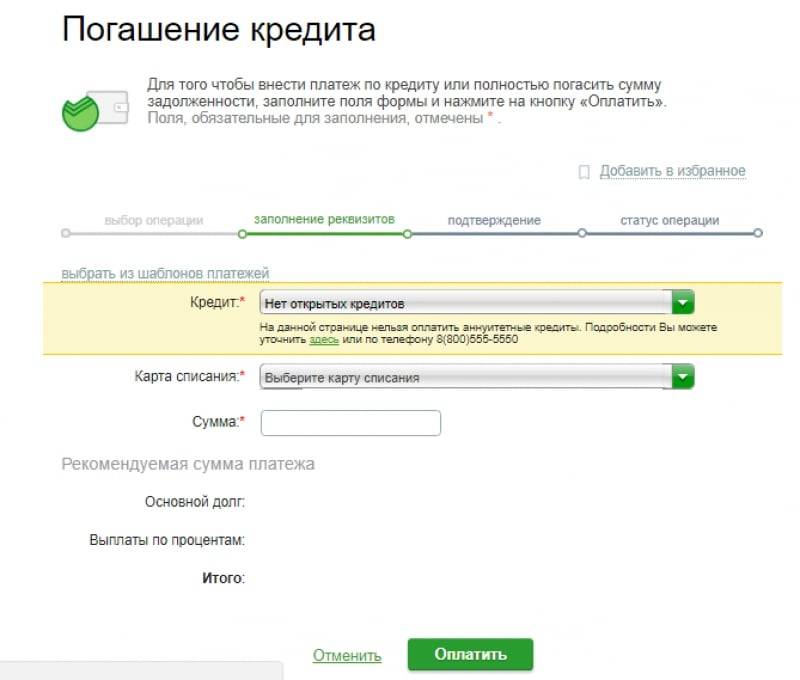

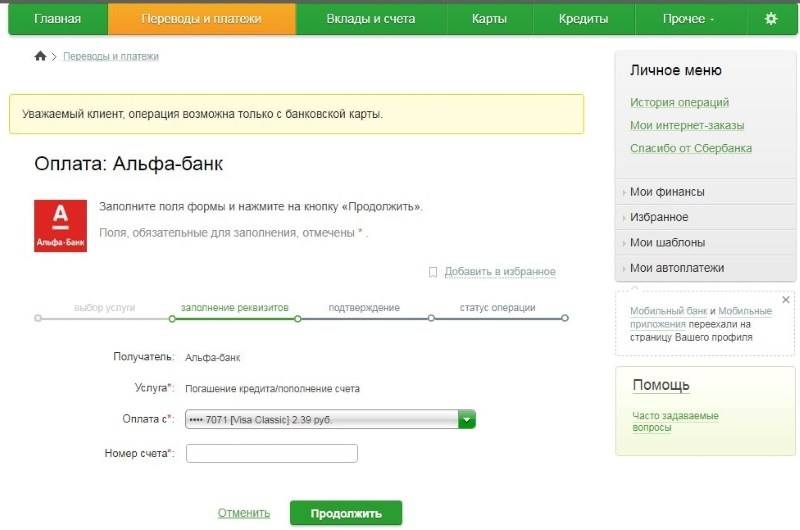

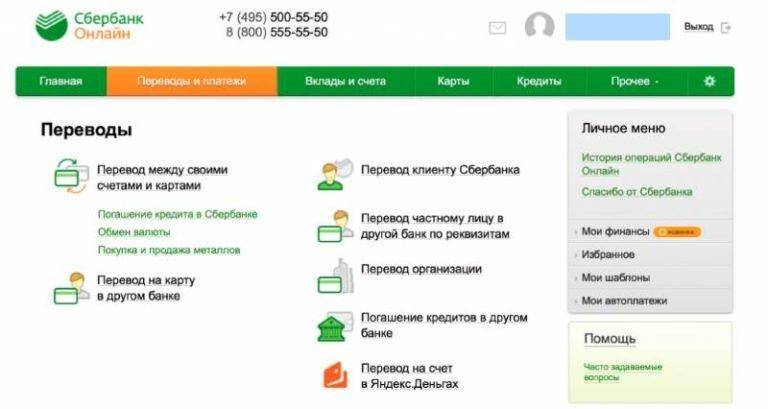

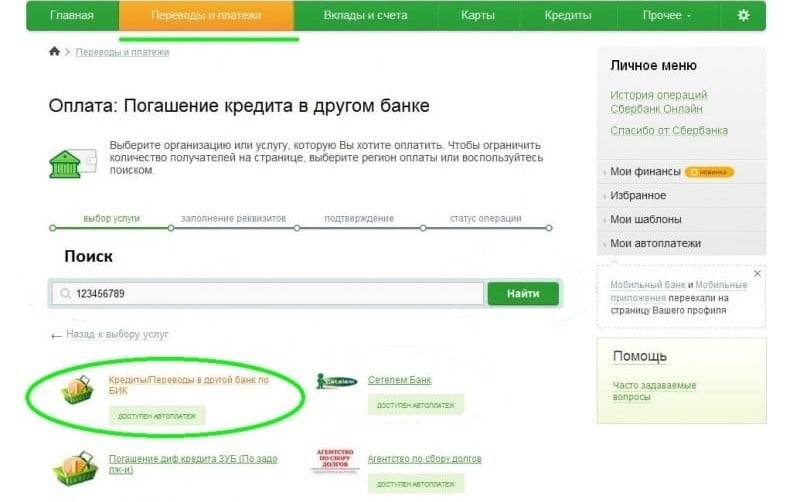

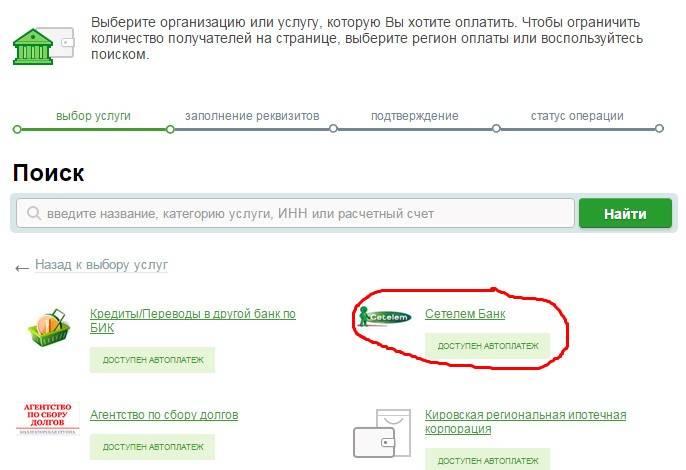

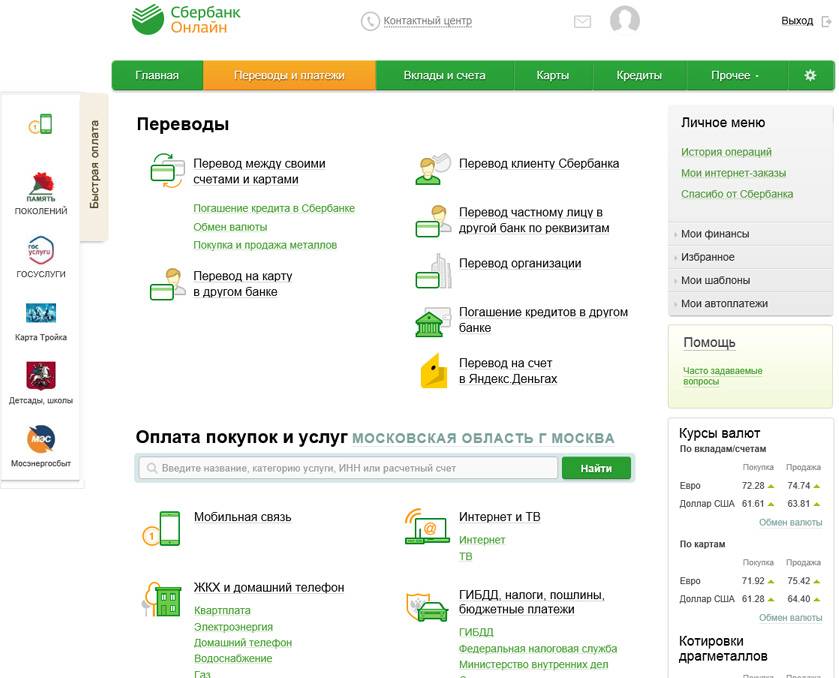

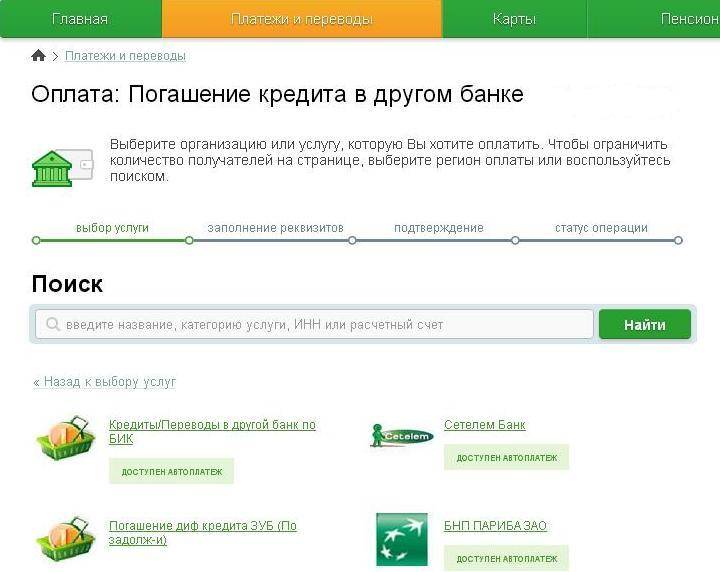

Способы погашения задолженности

Задумываясь о том, как оплатить кредиты других финансовых организаций, нужно учитывать все плюсы и минусы, появляющиеся, если прибегнуть к тому или иному варианту. Не забывайте, что оплатить кредит Сбербанка за счет нового долга по кредитке также не получится. Рассмотрим все возможные варианты погашения.

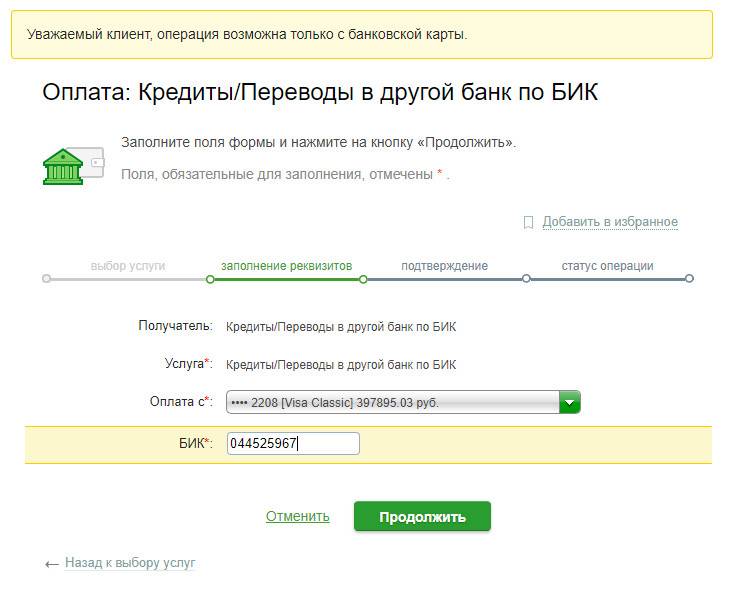

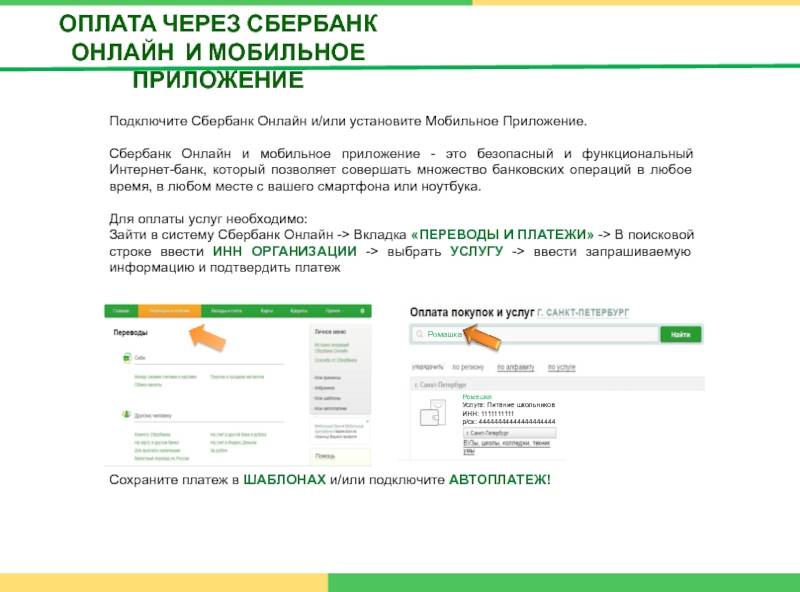

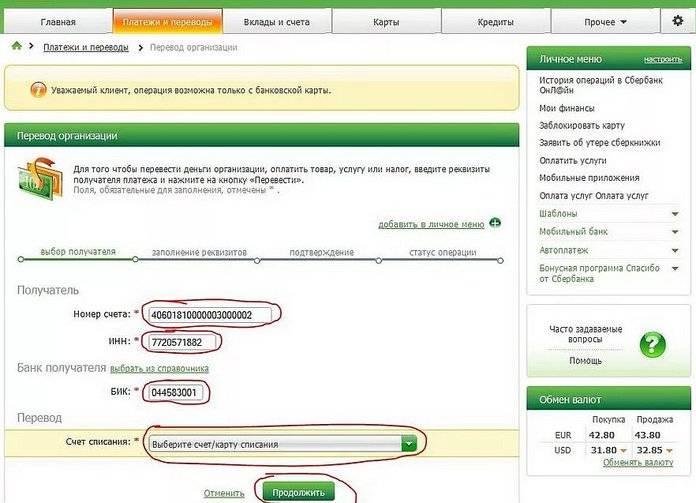

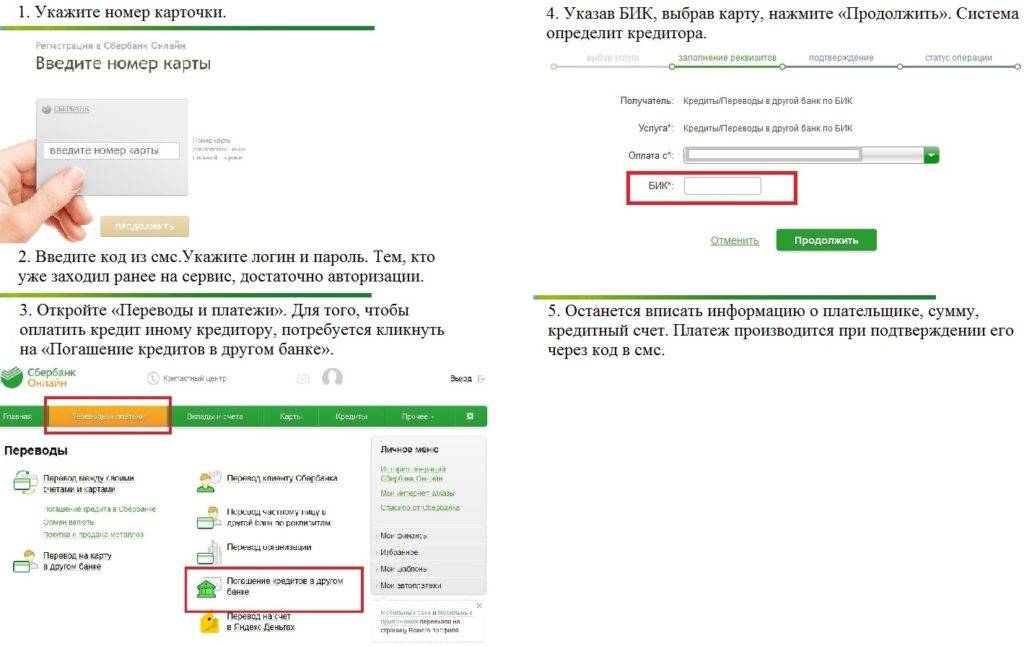

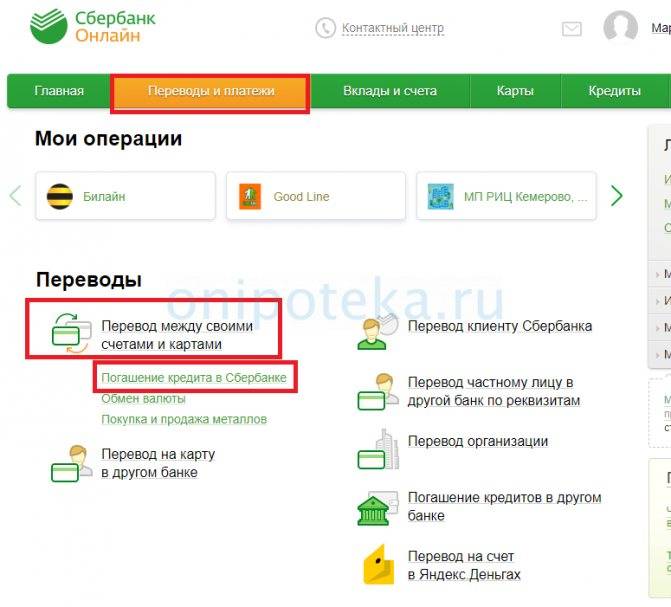

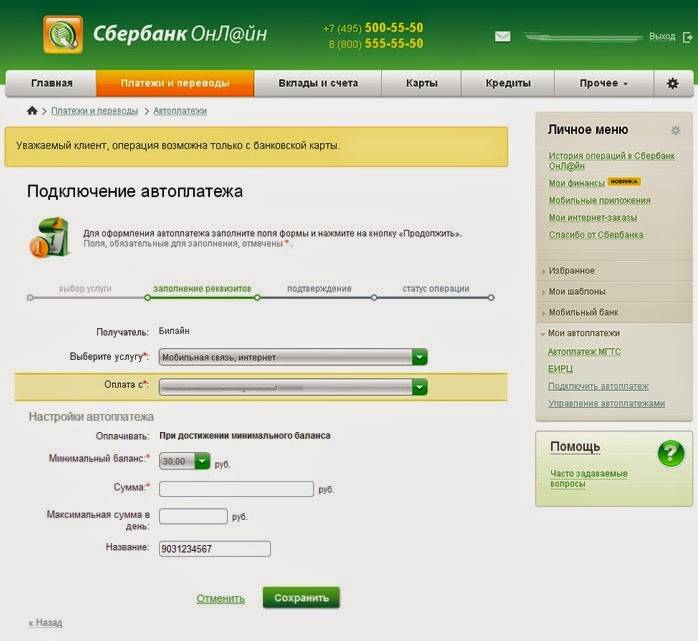

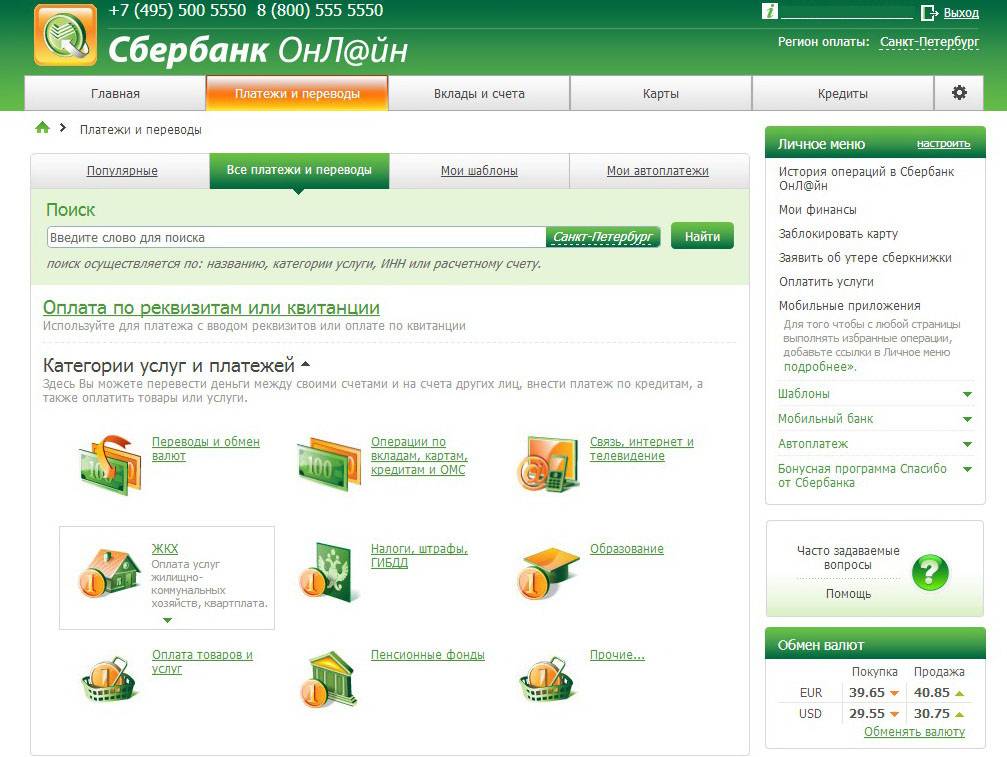

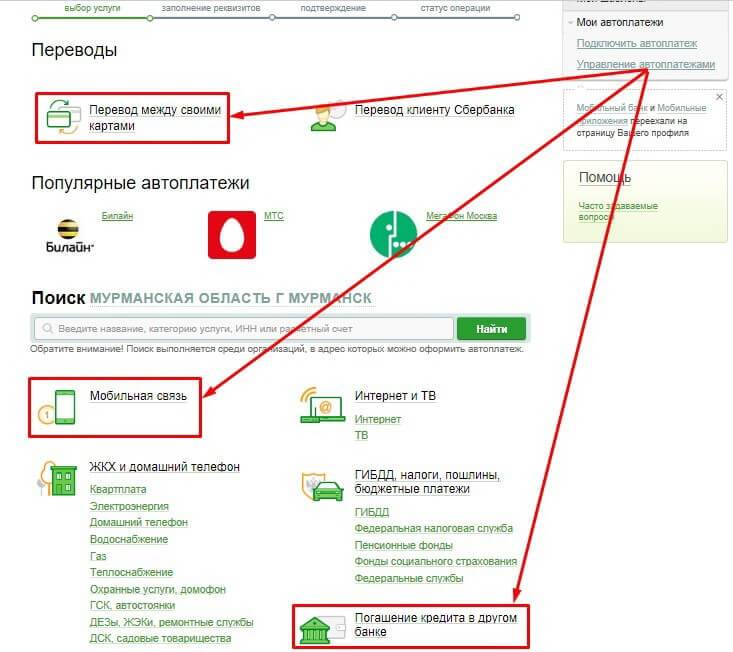

Удаленным доступом Сбербанк-онлайн

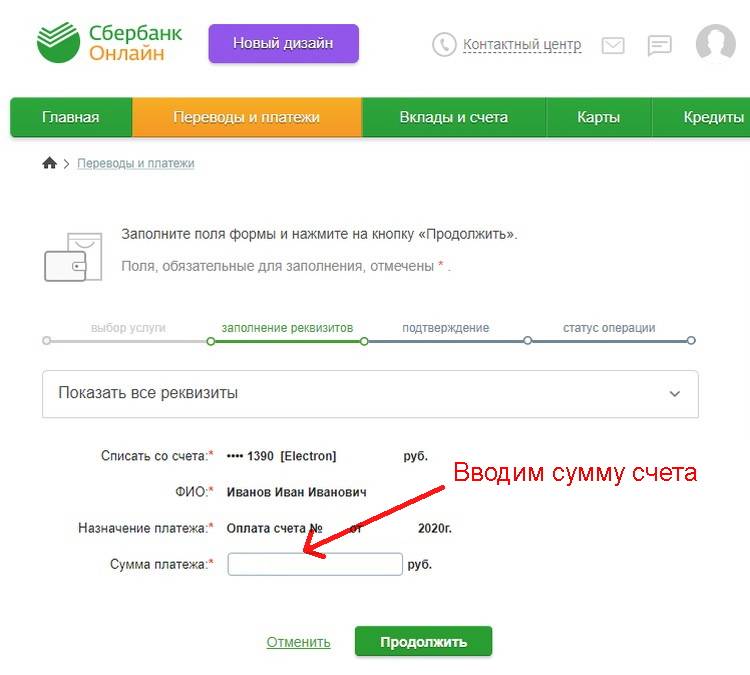

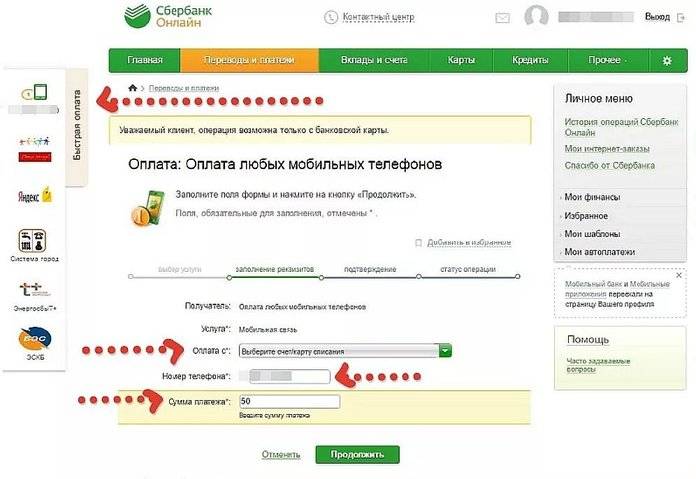

Система дистанционного доступа к счетам имеет функцию, позволяющую производить обязательные регулярные платежи по договорам о кредитах. В меню имеется соответствующий баннер. Нажатие открывает форму. Чтобы оплатить с карты Сбербанка, нужно задать исходные параметры:

- тип и номер счета (источника);

- сумму обязательного платежа по кредиту;

- тип и номер кредитного счета (договора);

- дату и время перевода.

Для входа нужен логин (номер карты, ник или телефонный номер) и пароль. Узнают его из СМС, спрашивают у консультантов Сбербанка или смотрят в информационном листе, являющемся неотъемлемой частью договора. Альтернатива – зайти в офис с паспортом и взять логин и пароль.

Визит в отделение банка

Наличие паспорта обязательно. Желательно принести и договор о кредите. В офисе можно воспользоваться двумя возможностями:

- внести наличные в кассу (при себе необходимо иметь номер счета получателя кредита);

- передать карту кассиру, чтобы тот снял деньги с помощью POS-терминала.

В первом случае много переплат: комиссия Сбербанка за обналичку, сбор за услуги кассира, отсутствие возможности пользоваться льготным периодом по кредиту. При расчете со Сбером кредиткой операция не будет завершена, так как терминал выдаст ошибку. Вся причина в том, что транзакция не за покупку невозможна.

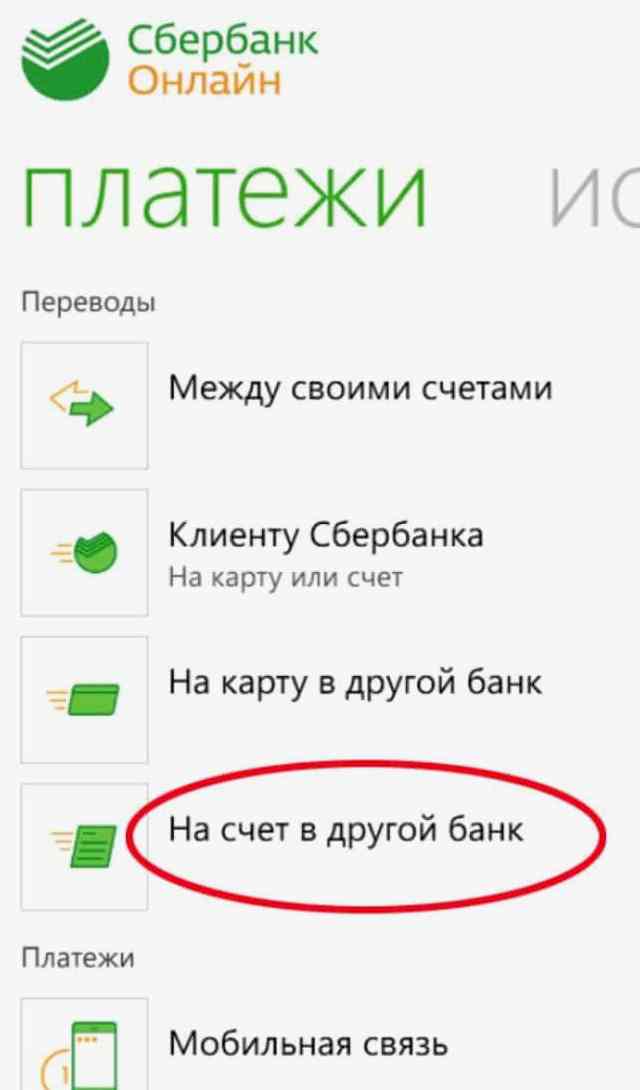

Через банкомат

Чтобы пользоваться системой онлайн, зарегистрироваться нужно заблаговременно. В противном случае интернет-банк будет недоступен. Для входа на сервис к Сбербанку нужен пароль и логин. Банкоматы Сбербанка доступны круглосуточно, и требуется пластик и ПИН-код. Как и в случае с ПОС-терминалом, система не пропустит платеж на кредит. Но можно снять наличные, если условия договора позволяет. При этом необходимо:

- Вставить карту и ввести ПИН-код.

- Перейти в раздел «Переводы и платежи».

- Внести в поле реквизиты получателя.

- Проверить правильность заполнения и подтвердить платеж.

- Забрать чек и карту (чек сохраняется до полной уплаты по кредиту).

Ряд организаций настроили банкоматы таким образом, чтобы платеж можно было совершить. Но за это взимается комиссия, и о ней лучше уточнить заранее. Как правило, эти организации рекомендует сам Сбербанк, а на официальных сайтах опубликованы все условия для обналичивания и переводов с кредитных карт.

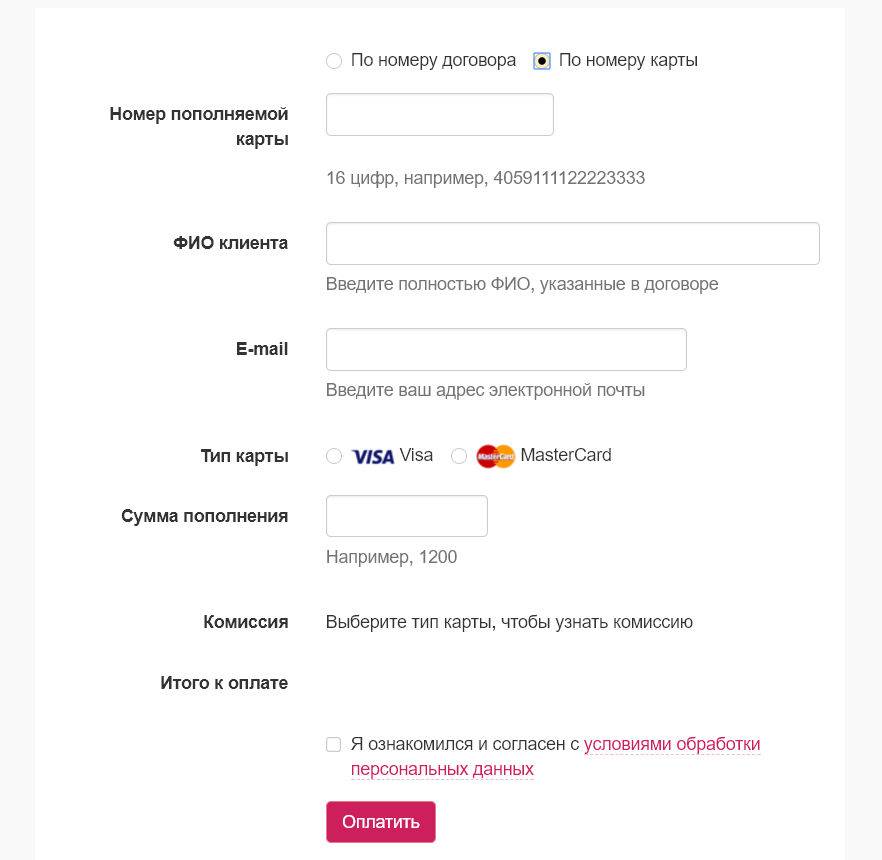

Используя платежные терминалы

В данном случае необходимо ввести реквизиты карточки, и если это кредитка, а не зарплатная или дебетовая, завершить операцию не удастся. Все действия Сбербанк заблокирует, если источником средств для погашения будет кредитная карта. Поэтому данный вариант неприменим для подобных ситуаций.

Что и как оплачивать кредиткой?

Возможности у кредитной карты ПАО Сбербанка действительно впечатляющие. Это платежное средство, которое позволяет в любой момент занять у банка небольшую сумму для совершения покупки. Выбрав какой-либо товар в магазине, вы рассчитываетесь за него кредиткой, автоматически становясь заемщиком кредитной организации до момента полной оплаты долга.

В течение льготного периода проценты на сумму долга не начисляются. Далее по истечение льготного периода банк начислит на сумму долга от 23,9 до 27,9% годовых. Что можно оплатить кредитной картой?

- Покупки в сети парфюмерных салонов. Например, потратив деньги на косметику в Л’Этуаль, можно вернуть кэшбэк до 7% от всех покупок.

- Обед в Burger King. Можно получить возврат до 10% от стоимости отдельных блюд.

- Путевку, приобретенную через туроператоров Pegas Touristik и Tez Tour. Путевка может обойтись дешевле на 5%.

- Покупки для вашего ребенка в магазинах MyToys. Рассчитывать можно на кэшбэк в 10%.

- Покупки в Евросети. Приобретая мобильные телефоны в салонах Евросеть можно получить кэшбэк до 5%. Скидки, бонусы и акции магазина суммируются с кэшбэком.

Примеры можно приводить долго, но в целом понятно, что покупки с помощью кредитной карты делать очень выгодно. Какие операции можно совершать по кредитной карте, кроме покупок? Можно пополнить счет мобильного телефона, оплатить коммунальные услуги, пополнить транспортные карты и т.д. Оплачивая все это, вы также получаете кэшбэк.

Что нельзя делать с кредиткой

Есть определенные ограничения на использование кредитки и о них нужно обязательно помнить. Нельзя переводить деньги с кредитной карты на дебетовую, пополнять электронные кошельки или переводить средства на банковские счета. Также нельзя оплачивать переводы через различные платежные системы. Почему так?

Причина очень проста. Если разрешить переводить банковские деньги куда-либо, это даст большие возможности для мошенников. Вводя подобные ограничения, Сбербанк страхуется от возможных проблем. Специалисты не рекомендуют снимать с кредитных карт наличные, хотя эта операция и разрешена. Почему?

Главная причина в том, что при снятии наличных держатель карты теряет свое право на льготный период. На всю сумму долга сразу начисляются проценты, и со временем может набежать довольно много. Использовать кредитку выгодно тогда, когда держатель осуществляет с ее помощью безналичные расчеты. Во всех остальных случаях она не сэкономит семейный бюджет, а скорее наоборот.

Как управлять карточкой

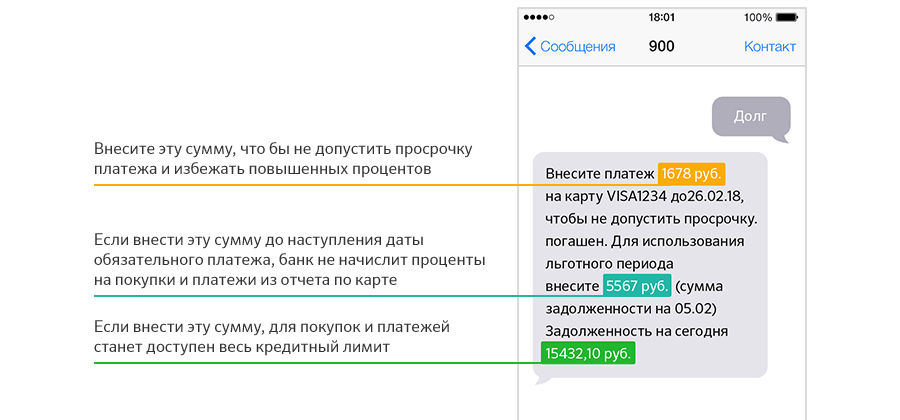

Чтобы кредитная карта неизменно приносила выгоду клиенту, ей нужно правильно управлять. Еще несколько лет назад это требовало довольно больших усилий, сегодня все проще. Раньше, например, владельцы кредиток часто переплачивали из-за того, что им не удавалось правильно посчитать льготный период и соотнести его с размером текущей задолженности. Сегодня можно просто набрать СМС-ку с текстом ДОЛГ и послать ее на номер Сбербанка 900. Буквально через несколько секунд владельцу кредитки придет ответ.

- Будет указана сумма, которую нужно внести, чтобы избежать повышения процентов по займу. Если вы укладываетесь в льготный период, там будет стоять 0.

- Будет указана сумма, которую нужно внести, чтобы банк вообще не начислил проценты по займу и был сохранен льготный период.

- Будет указана сумма, которую нужно заплатить, чтобы полностью закрыть долг и высвободить кредитный лимит на 100%.

Вовремя пополняйте карту через банкоматы, мобильный банк, Сбербанк Онлайн, мобильное приложение и любым другим удобным способом, и вы всегда будете в плюсе. Будьте аккуратны с деньгами, и они обязательно вас полюбят.

Итак, кредитка Сбербанка предоставляет владельцу невиданные ранее возможности. Но чтобы эти возможности реализовать, нужно карту использовать правильно. Убедитесь в этом сами, тем более что оформить карту совсем несложно. Удачи!

Подробнее про статус

Обратимся к официальной документации интернет-банкинга. Вот что там написано: если отказано банком Сбербанк Онлайн, то вам отказано в исполнении операции по какой-либо причине. Собственно, на этом описание заканчивается, узнать что-то более конкретное сложно. Возможно, это сделано специально: статус «Отказано банком» – внештатная ситуация, которая требует вмешательства технического сервиса Сбера (техподдержки). Вместо того, чтобы самостоятельно узнавать, почему так произошло, вы должны обратиться на горячую линию для выяснения причин проблемы. К слову, почти всегда эта проблема именно так и решается.

Платить нечем

Далеко не всегда долг по кредитной карте образуется из-за безответственности человека. Случаются ситуации, когда погасить задолженность просто нечем:

- увольнение, сокращение штата, снижение зарплаты, перевод на неполный рабочий день;

- заболевание, которое не дает трудиться в прежнем объеме, много денег уходит на лечение членов семьи;

- произошел несчастный случай, человек попал в аварию;

- семья лишилась единственного жилья и теперь приходится снимать угол;

- родился ребенок, нет возможности обеспечивать детей всем необходимым;

- большая задолженность по другим кредитам.

Если не оплачивать задолженность по кредитной карте Сбербанка, можно и не попасть под штрафные санкции. Для этого нужно документально подтвердить свою финансовую несостоятельность. Есть причины уважительные и не очень, в зависимости от них банк будет принимать решение – составить посильный график выплат или решать вопрос в судебном порядке.

Чтобы подтвердить материальные трудности, нужно предоставить документы. Если вы лишились работы, в качестве доказательства подойдет приказ об увольнении, запись в трудовой книжке, справка о постановке на учет в центре занятости. При наличии тяжелой болезни следует получить выписку из амбулаторной карты, справку от врача и прочие медицинские бумаги. Если на вас висит долг по ипотеке в другом банке или инициирована процедура банкротства, также соберите все подтверждающие документы.

Если вы понимаете, что не сможете в этом месяце заплатить проценты по кредитке, постарайтесь сразу же уведомить об этом банк. Скрываться и не брать трубку, когда уже начисляются пени – самое плохое решение. Если клиент настроен на конструктивный диалог, банк может пойти ему навстречу. Служба работы с должниками реструктурирует задолженность – отсрочит выплату основного долга или растянет платежи на длительный срок.

Что будет с кредитной историей, однозначно нельзя сказать. Банк обязан передавать эти сведения в БКИ, поэтому высока вероятность появления негативной информации в базе.

Заемщик должен подойти в офис Сбербанка или обратиться напрямую в отдел взыскания. Составляется заявление в двух экземплярах, на одном ставится отметка о приеме и возвращается клиенту. В течение двух недель поступит предварительное решение по вашей ситуации, после чего нужно еще раз подойти в банк для беседы.

Вам предложат возможные пути решения проблемы, например, пересчет ежемесячного платежа или отсрочку по выплате. Если у вас есть другие кредиты в Сбербанке, их также придется реструктурировать.

Следует настраиваться на возврат долга, независимо ни от каких обстоятельств. При подписании кредитного договора вы взяли на себя ответственность по возврату заемных денег, поэтому закон встанет на сторону кредитора. При оформлении кредитной карты, нужно четко понимать, что будет, если вы перестанете платить, и действительно ли вы готовы к таким ежемесячным выплатам.

Правила возмещения израсходованных денег

Кредитные карточки отличаются наличием грейс промежутка. Это период времени, на протяжении которого собственник платежного инструмента пользуется предоставленными деньгами без начисления процентов.

В большинстве случаев без комиссионный промежуток составляет полтора – два месяца. Его условно подразделяют на два промежутка.

На протяжение первого месяца собственник тратит деньги по своему усмотрению, на протяжение второго возвращает потраченное количество средств обратно на счет. Максимальная величина кредита остается неизменной.

Способы возмещения израсходованных денег

- оплата через банкоматы и терминалы само оплаты;

- переводы с других вариаций карт и действующих счетов;

- уплата посредством виртуальных платежных систем.

Ежемесячно на телефон владельца приходит смс оповещение с указанием конечной даты возмещения долга и размером.

Банк блокирует транзакцию

Сбербанк может отказывать в платежах, если клиент пытается отправить деньги на счет сомнительной организации. В банковской базе есть черный список компаний, перечисления которым запрещены. Если попытаться отправить перевод с кредитной карты именно на эти реквизиты, транзакция будет заморожена банком. Так происходит до тех пор, пока не поступят сведения от компетентных органов о разблокировке счетов.

Самостоятельно проверить свою догадку вряд ли получится. Но если при оплате на другом портале не возникает трудностей, скорее всего, у принимающей стороны есть проблемы с расчетным счетом. В этом случае Сбербанк заботится о сохранности ваших средств, блокируя сомнительные операции.

Нет желания платить

Нельзя не гасить кредитку, потому что просто так хочется. Несерьезное отношение к долговым обязательствам быстро обернется проблемами. Первое действие банка – начисление неустойки, которая с каждым днем увеличивает задолженность. Если добиться возврата денег мирными методами не удается, последует обращение к правосудию.

Когда имеется большой долг, может быть реализовано недвижимое имущество. Нельзя изымать только единственное жилье неплательщика. Одновременно служители закона арестуют банковские счета, получать зарплату придется на руки, ведь все денежные средства будут сразу уходить в погашение кредитки.

Практика показывает, что даже спустя годы с неплательщика взыскиваются банковские кредиты, несмотря на все ухищрения и уловки. Стоит положить деньги на счет, как они сразу спишутся, а купленное имущество будет арестовано.

Не очень приятно общаться с коллекторскими агентствами. Хотя Сбербанк сотрудничает только с фирмами, соблюдающими закон, в прессе достаточно историй о бесчеловечном «выбивании» денег. Репутация у таких контор не самая лучшая, и вряд ли кто-то добровольно захочет с ними связываться.