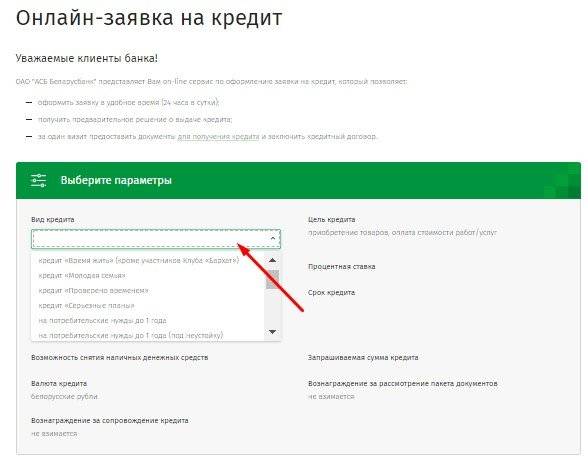

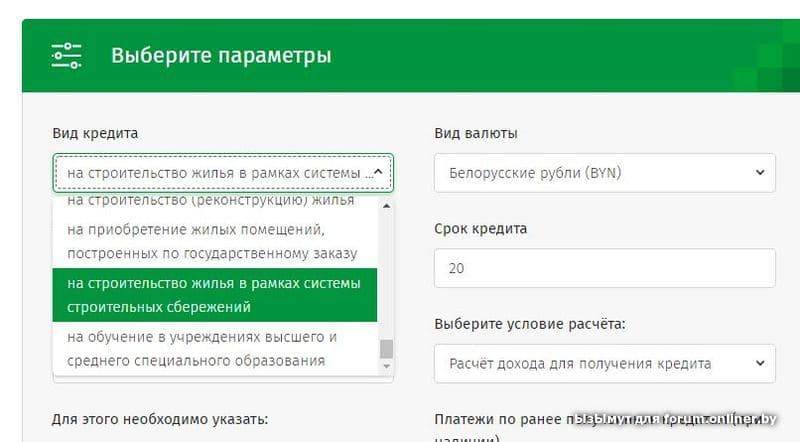

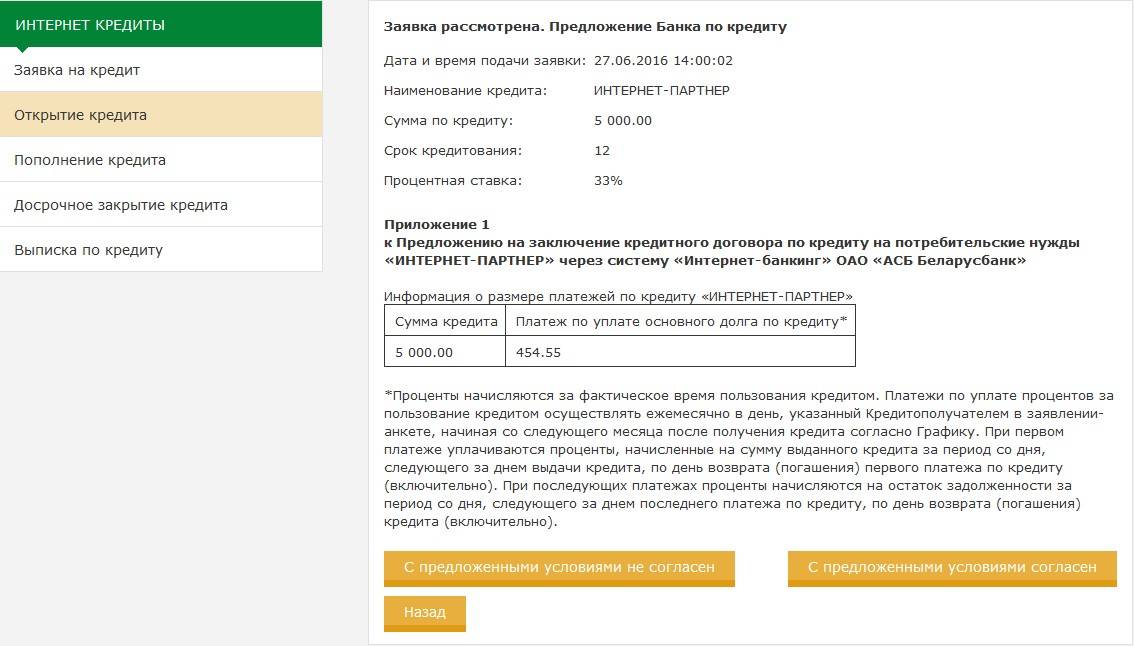

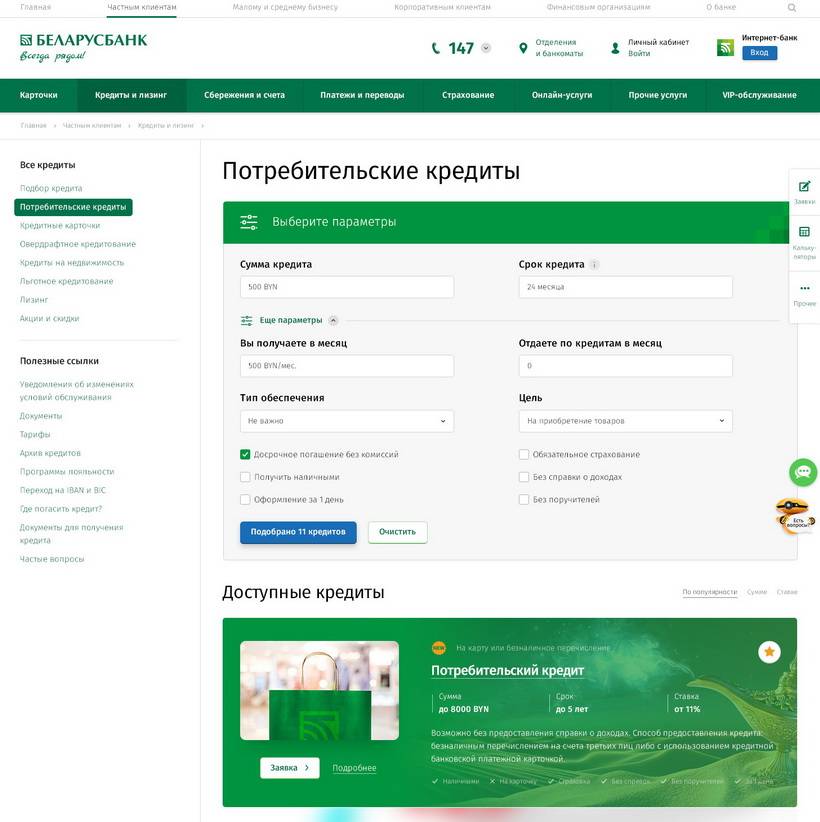

Подаем заявку через интернет

Узнать о готовности банка выдать кредит можно без личного визита в отделение. Поможет в этом круглосуточная возможность подачи интернет-заявки. Достаточно открыть веб-сайт, перейти в раздел «Частным лицам», выбрать «Кредиты и лизинг», а после – «Полезные ссылки» и «Онлайн-заявка». Далее заполняем анкетную форму:

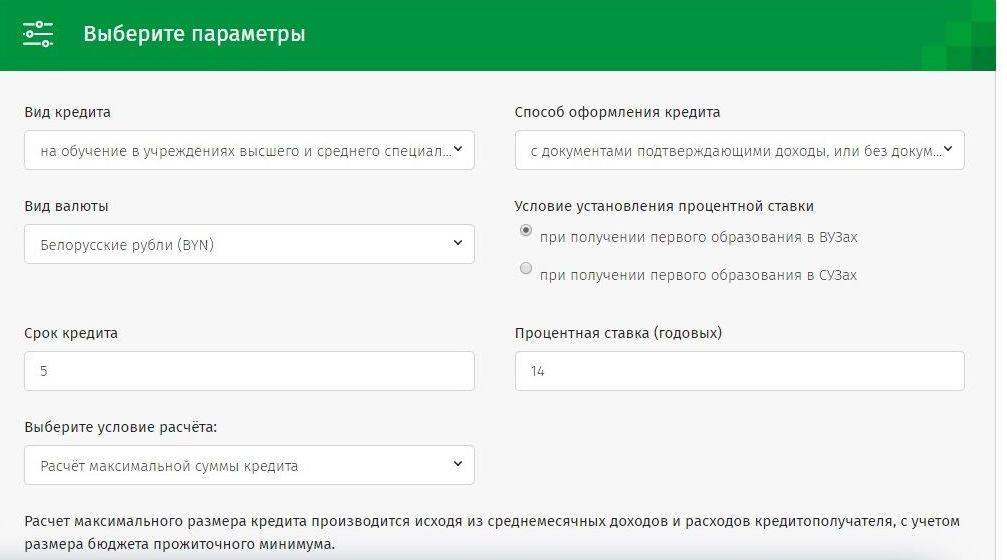

- определяемся с видом кредита, выбрав из выпадающего меня подходящее наименование;

- при необходимости уточняем параметры установки годовых;

- указываем желаемую форму и условия выдачи;

- нажимаем «Продолжить»;

- приводим средние доходы и расходы за текущие 3 месяца;

- сообщаем о возможности документально подтвердить доход;

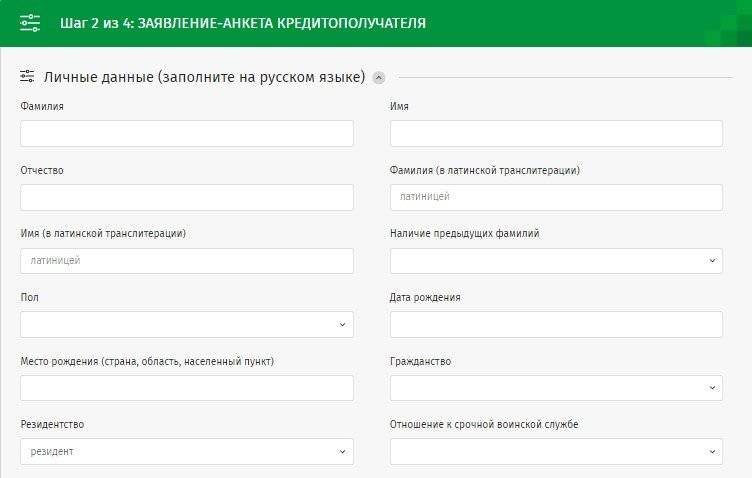

- заполняем персональные и контактные данные.

Отправляем запрос и ожидаем решения банка. В ближайшее время менеджер свяжется по указанному телефону и сообщит об отказе или одобрении займа. При положительном ответе оператор назначит удобное время для визита.

Преимущества кредита на обучение в Беларусбанке

Кредитная программа на учебу от Беларусбанка отличается несколькими заметными достоинствами, которые приведены ниже в таблице.

| Кредит на обучение | Льготный кредит на обучение |

|---|---|

| Удобные способы погашения (в том числе автооплата, интернет-банкинг, инфокиоск) | Удобные способы погашения (инфокиоски, банкинг Беларусбанка) |

| Приемлемый процент | Льготная ставка |

| Возможно одобрение без предоставления стандартной справки о доходах (если клиент получает средства на карту Беларусбанка) | Погашение кредитной задолженности осуществляется после окончания учебного заведения |

| Оформление без справки о доходах (займ рассчитывается, исходя из суммы общего дохода (не больше 20 базовых единиц)) | – |

Загрузка …

Лизинг

Физическим лицам доступны услуги лизинга для осуществления следующих покупок:

- Транспортных средств;

- Предметов, используемых в течение длительного периода времени;

- Недвижимого имущества;

- Товаров, входящих в совместные программы.

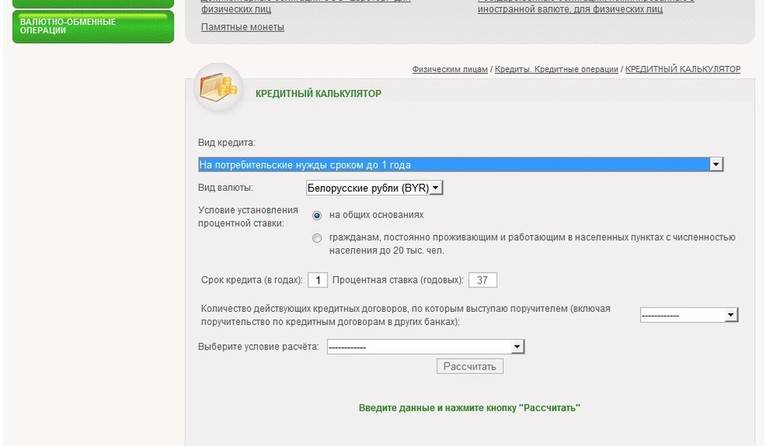

Расчет лизинговых платежей осуществляется с помощью калькулятора лизинга.

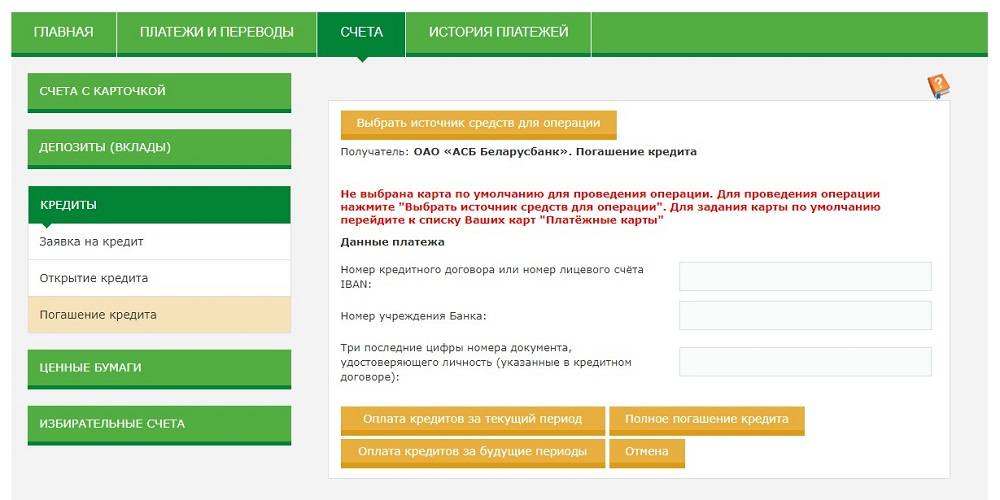

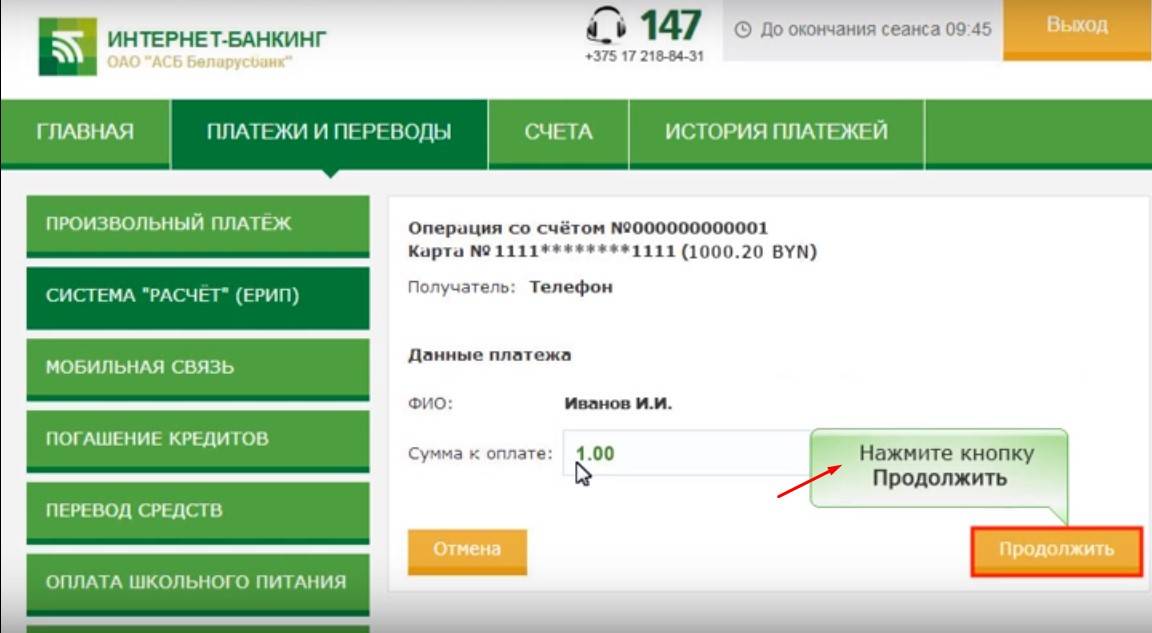

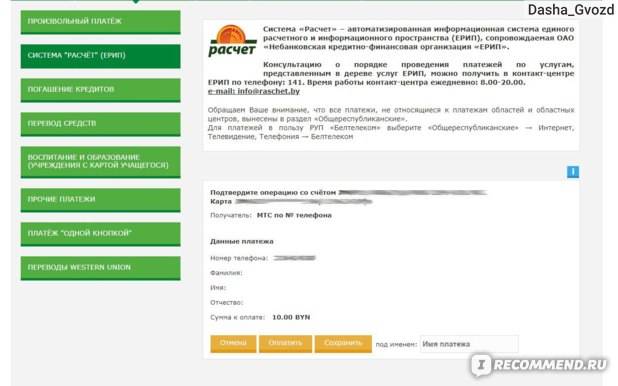

Оплату всех займов можно осуществлять различными способами, выбрав наиболее удобный. Однако многие пользователь задают вопрос: «Как оплатить кредит Беларусбанк через ЕРИП?». Сделать это предельно просто:

- Вставить платежную карту в инфокиоск;

- Ввести ПИН-код;

- Выбрать категорию «Платежи»;

- Нажать на кнопку «Оплата кредитов» и перейти в соответствующую категорию.

После этого остается ввести требуемые данные, совершить операцию и взять чек.

Source: belarusbank.su

Способы оформления в Беларусбанке

Беларусбанк предлагает получить заем тем, кто проживает на территории Беларуси. Не имеет значения, является ли потенциальный клиент гражданином Беларуси. Согласно условиям кредитной организации, достаточно постоянного проживания в Республике Беларусь. Оформить кредит можно одним из способов:

- при личном обращении в филиалы банка;

- с помощью инфокиосков;

- в системе М-банкинга;

- звонком в колл-центр;

- через интернет.

Заемщик выбирает самостоятельно оптимальный вариант оформления.

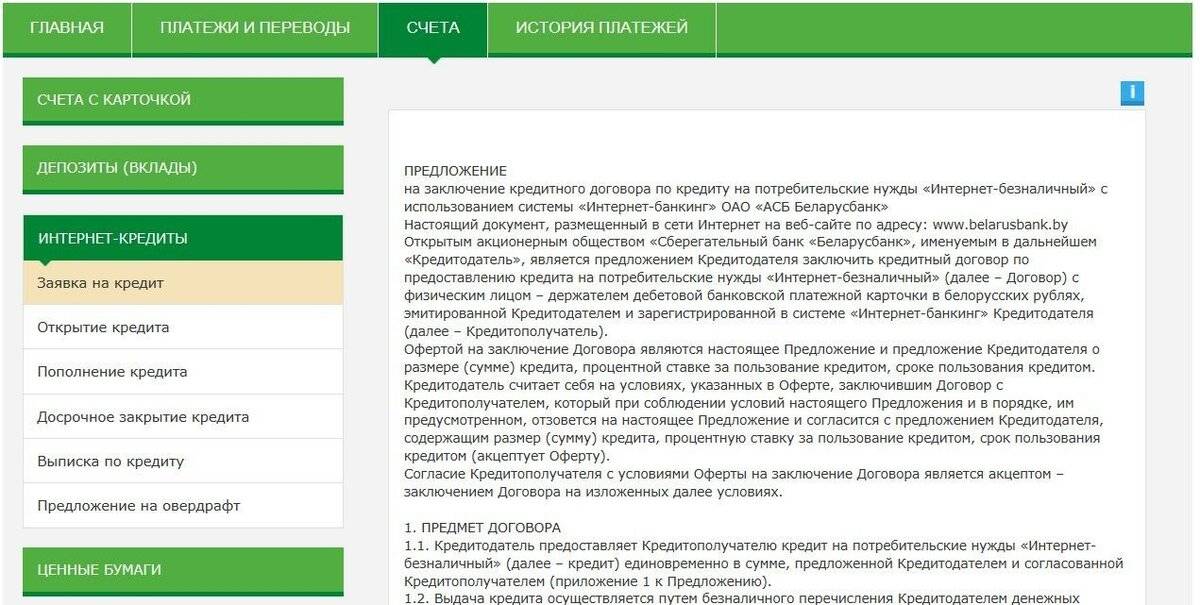

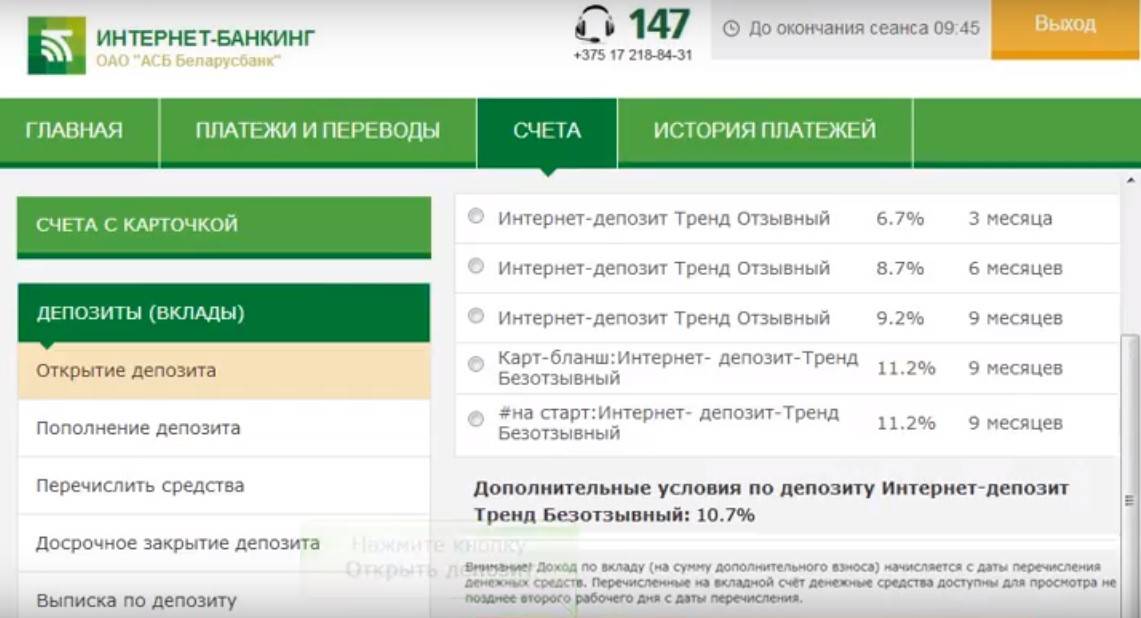

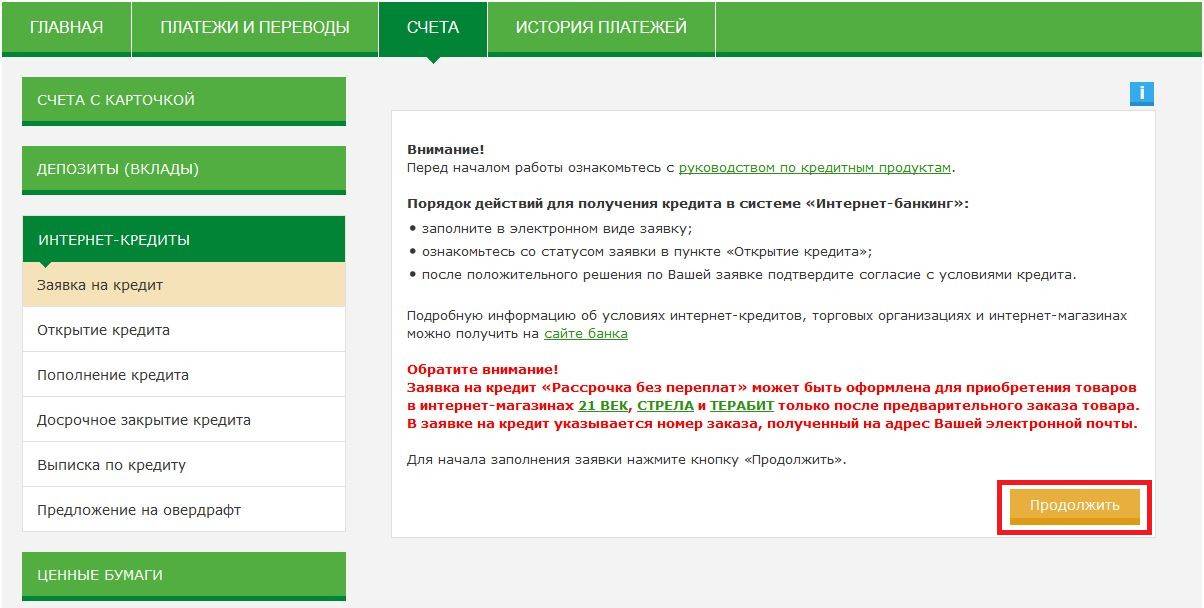

Через интернет

Виртуально заполнить заявку можно на сайте или в через личный кабинет.

На сайте

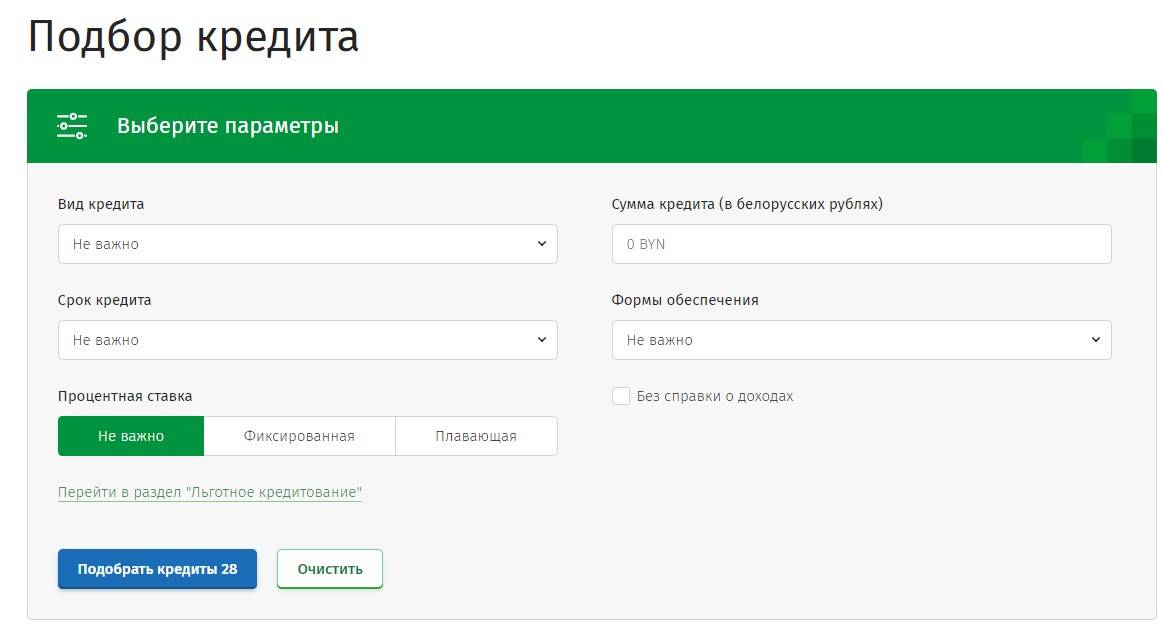

Зайти на вкладку Кредиты.

Здесь можно воспользоваться подбором кредита по параметрам.

И далее пользователю следует заполнить онлайн-заявку на выбранный займ.

В течение рабочего дня заемщик получит предварительное решение по заявке.

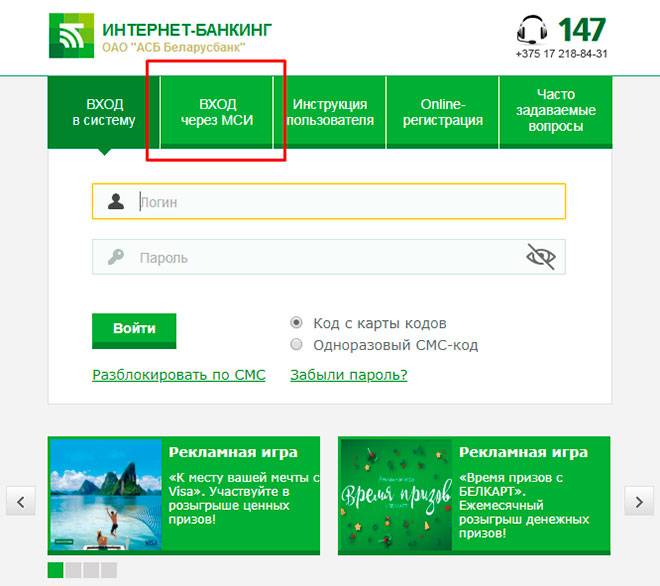

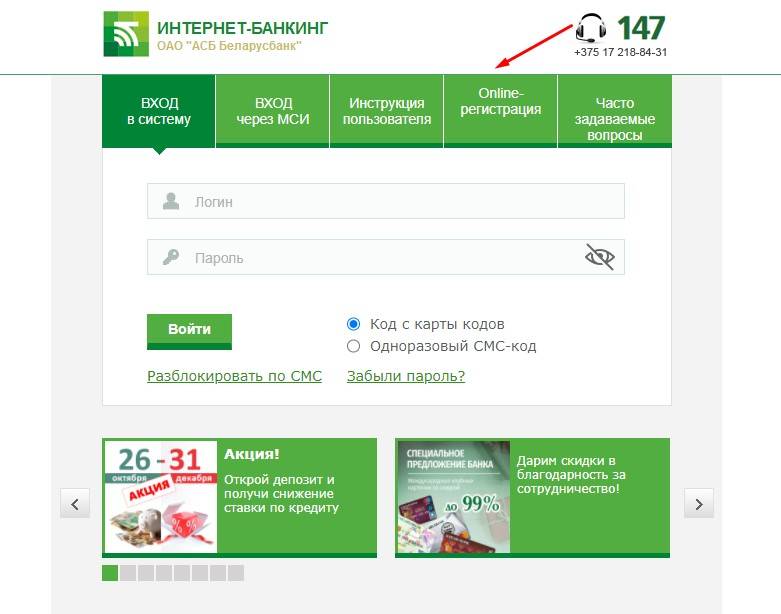

Через личный кабинет

Регистрация в системе интернет-банкинга для получения возможности оформлять заявления на услуги является обязательной.

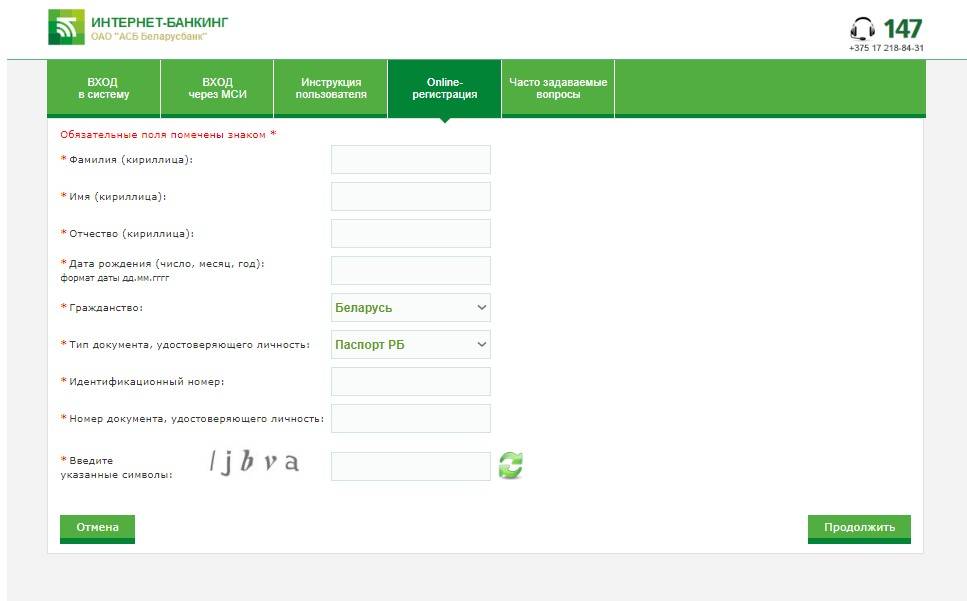

Как зарегистрироваться

Для регистрации в персональном аккаунте достаточно на официальной странице Беларусбанка в правом верхнем углу нажать кнопку «Перейти».

В открывшемся окне следует выбрать Онлайн-регистрацию.

Во вкладке «Интернет регистрация» пользователю предлагается ознакомиться с публичной офертой.

В анкете обязательными являются все поля.

После успешного внесения личных данных система попросит оплатить услугу предоставления доступа к личному кабинету.

Далее следует ожидать получения карты сессионных кодов для доступа в интернет-банкинг около 10 дней. Карта будет доставлена на домашний адрес почтой.

Авторизация

Если процедура регистрации пройдена успешно и клиент получил карту сессионных кодов, производится авторизация пользователя в системе. Для этого можно использовать инфокиоск, где карта активируется, а с помощью логина и пароля предоставляется доступ на сайт.

После авторизации клиенту доступны все виды услуг, в том числе и оформление заявки на кредит.

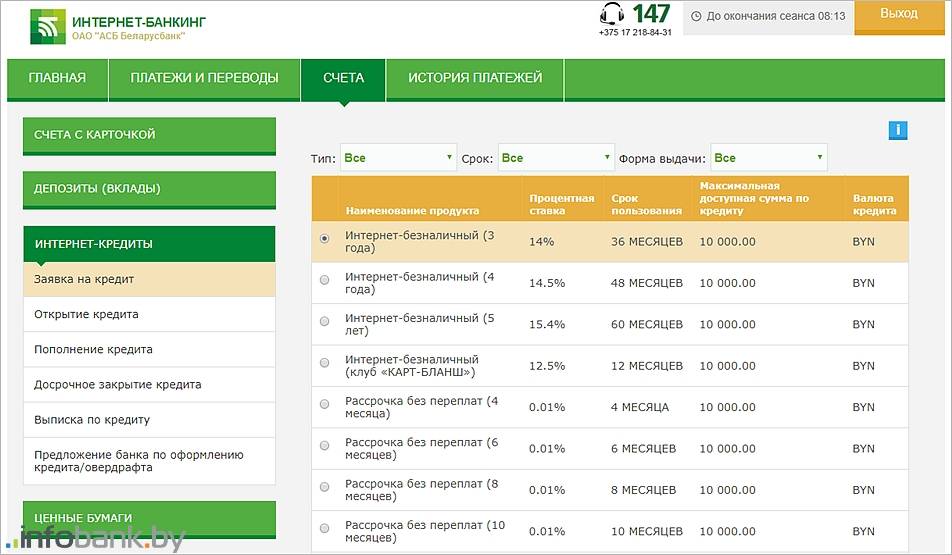

В системе М-банкинга

Пользователи мобильного приложения от Беларусбанка также могут оформить заявку на кредит и получить средства без непосредственного обращения в банк. Для этого необходимо зайти во вкладку Кредиты и выбрать сервис Оформить заявку на кредит. После рассмотрения заявления в системе будет дано предварительное решение и в течение рабочего дня средства поступят на платежную карту клиента.

Через инфокиоск

Через Инфокиоски заемщики могут выполнить множество операций, в том числе подать заявку на кредит. Все операции выполняются при наличии у клиента действующей карточки от Беларусбанка. Выбрав в меню пункт Операции по карточке, следует ввести ПИН-код. Далее в разделе Сервисные операции выбрать функцию Заявки в банк, далее выбрать вид займа, заполнить анкету и дождаться ответа Банка.

По телефону банка

Если возможность подключения к интернету отсутствует, взять заем в Беларусбанке можно с помощью обращения на горячую линию кредитной организации по номеру +375 17 218-84-31 или на короткий номер 147. Сотрудники помогут оформить заявку.

При этом клиент должен подготовить пакет документов, который будет находиться рядом и потребуется для оформления:

- действующий паспорт;

- справка о доходах с места работы.

Заявку операторы могут принять в рабочее время, согласно регламенту банка.

Личное посещение банка

Многие клиенты предпочитают оформлять кредит непосредственно в банковском отделении. Чтобы оформление займа прошло успешно, необходимо заранее подготовить весь комплект документов. Заявки и документы принимаются в отделении Беларусбанка в штатном режиме с понедельника по пятницу в рабочие часы.

В представленном видео дан обзор возможных дистанционных способов оформления кредита от Беларусбанка:

Кредит наличными от Беларусбанка позволяет пользователям получить денежные средства на личные цели. У клиентов есть возможность выбрать оптимальный вариант подачи заявки на получение потребительских кредитов.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Особенности кредита на реконструкцию по указу №75

По сравнению с другими видами кредитования, этот продукт имеет свои особенности. К ним относятся следующие моменты:

- действие кредитной программы распространяется на граждан республики. Если лицо не имеет гражданства республики или является иностранным подданным, то получение кредита возможно при условии проживания в местах численностью не более 20 тысяч человек;

- данный вид кредитования доступен лицам с определенным доходом. Правительством разработана специальная схема определения обеспеченности семьи. Для этого берется совокупный доход на каждого члена за последний год. Если его величина не превышает сумму потребительского минимума умноженную на два, у семьи есть шанс на получение льготного займа;

- возможность досрочного погашения без штрафных санкций;

- максимальный срок погашения – 10 лет;

- привилегированная процентная ставка – 3% годовых;

- четкое целевое назначение. Заем берется только на проведение капитального ремонта помещения или его реконструкцию. Так же разрешено строительство хозяйственных помещений в счёт кредитных средств.

- сумма займа не может превышать 90% от предполагаемых расходов, необходимых для улучшения жилищных условий. Но при этом она не может быть больше, чем 300 минимальных размеров оплаты труда (базовых окладов).

Условия для получения

- является трудоустроенным лицом. Если владелец реконструируемого помещения по каким-то причинам является безработным, допустимо оформление ссуды на одного из совершеннолетних членов семьи. Главное условие – эта особа должна иметь постоянный, подтвержденный доход;

- быть совершеннолетним и дееспособным.

Требования, какие нужно подготовить документы

Для того, чтобы взять потребительский кредит потенциальный заемщик должен соответствовать следующим параметрам:

статус – физическое лицо,

это может быть гражданин РБ, представитель другой страны или лицо, не имеющее гражданства,

постоянное место жительства – Беларусь,

обязательно наличие стабильного заработка на территории РБ.

Перечень документов, которые потребуется представить банку, можно разделить на две части:

1. Общий список – он единый для обоих видов потребительского кредитования. Сюда входят следующие бумаги:

документ, подтверждающий личность потенциального заемщика (например, белорусский паспорт),

справка об уровне дохода или выписка (если деньги зачисляются на банковскую карточку),

согласие заявителя на предоставление банку кредитного отчета из соответствующего реестра НБ РБ,

согласие заемщика на обработку его персональных данных.

2. Дополнительные бумаги – их состав различается в зависимости от выбранного кредитного продукта.

Так, при выборе потребительской ссуды «Партнёр Оптимальный» дополнительно нужно будет приложить счет-фактуру, с указанным в ней производителем товара, на покупку которого оформляется кредит.

При подаче заявки на приобретение автомобиля Geely по программе «Альтернатива» к общему пакету документов нужно будет приложить:

договор купли-продажи машины,

свидетельство о регистрации авто, разрешение на эксплуатацию машины в дорожном движении и т.д. (при передаче транспортного средства в залог банку).

Отдельно стоит подчеркнуть, что в беларусбанк кредиты выдаются не только гражданам, работающим в найме, но и индивидуальным предпринимателям, а также лицам, осуществляющим безлицензионную деятельность. Так, в первом случае пригодятся следующие документы:

лицензия/свидетельство о прохождении государственной регистрации,

информация о доходах, полученных ИП,

справка из банка о движении денег по счету в течение последних 3 месяцев,

документ из налогового органа, подтверждающий уплаченные налоги и сборы.

Физическим лицам, занимающимся безлицензионной деятельностью, потребуются следующие бумаги:

документальное подтверждение полученных доходов,

извещение о факте присвоения УНП (учетный номер плательщика налогов).

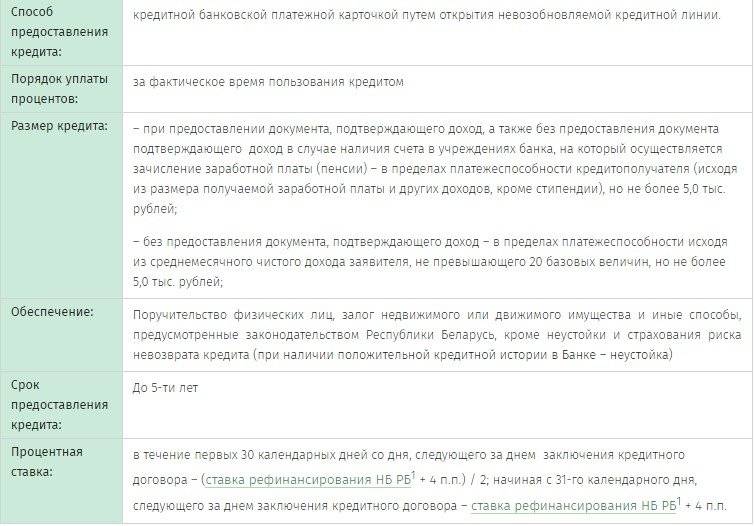

Можно ли получить без справок и поручителей

В Беларусбанке кредит на потребительские нужды можно получить без подтверждения дохода (в этом случае не нужно будет показывать справку об уровне заработка) при соблюдении следующего условия: в отношении заявителя должна быть произведена оценка платежеспособности исходя из дохода, равного 20 базовым величинам.

Взять потребительскую ссуду без привлечения поручителей можно в рамках кредитной программы «Партнер Оптимальный».

Требования к документам

Любой бланк при оформлении кредитного продукта должен быть заполнен с учетом определенных требований. Если какая-либо информация о заявителе отсутствует, то у банка есть право отказать в выдаче денежных средств без сообщения причин.

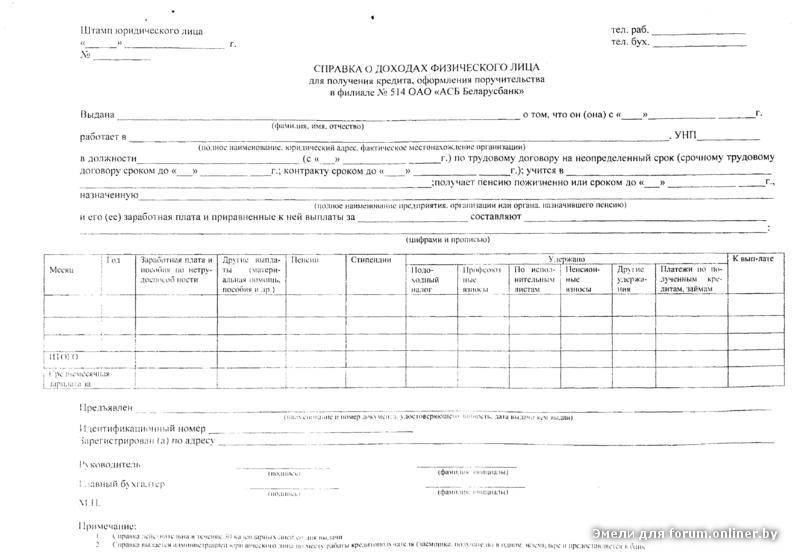

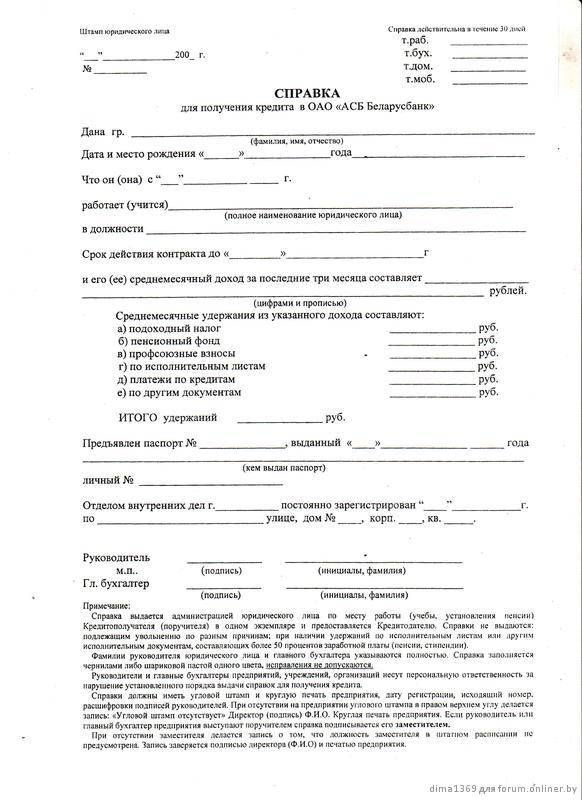

Справка о доходах

Указывается размер дохода и сумма удержаний, включая: подоходный налог, профсоюзные сборы, по исполнительным документам (например, взыскание алиментов), пенсионные взносы и другие. Также необходимо указать платежи по уже полученным заёмным средствам. Заявитель самостоятельно заполняет все сведения, а затем подписывает документ у главного бухгалтера и руководителя организации.

Справка кредитополучателя

Указывается заработная плата физического лица за последние три месяца, размер удержаний, сумма к выплате и среднемесячная заработная плата. Оформление поручительства также осуществляется при предъявлении документов, подтверждающих уровень дохода и размер заработной платы.

Справку для получения кредита оформляет сам заявитель. Банк требует ее предоставления с целью подтверждения дохода или заработной платы физического лица.

Оформление кредита ↑

Независимо от способа подачи заявки на кредит, для оформления договора кредитования заемщику необходимо явиться в отделение Банка. Тем более что это дает возможность рассчитывать на максимальный размер ссуды.

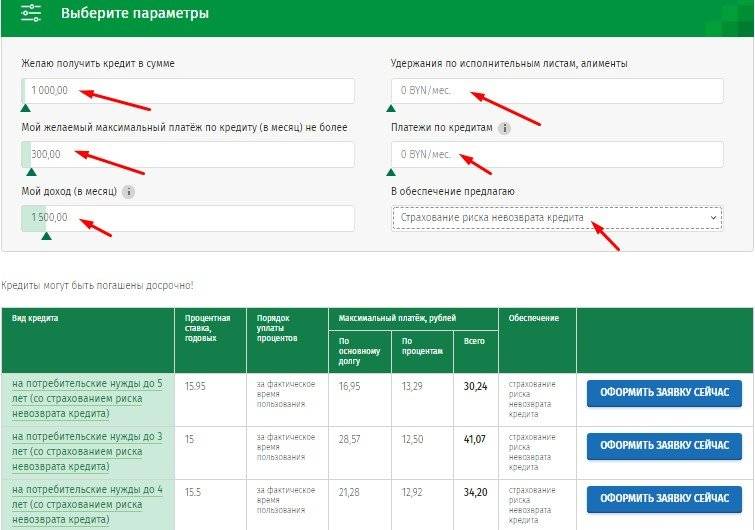

Особенности подачи заявки через интернет

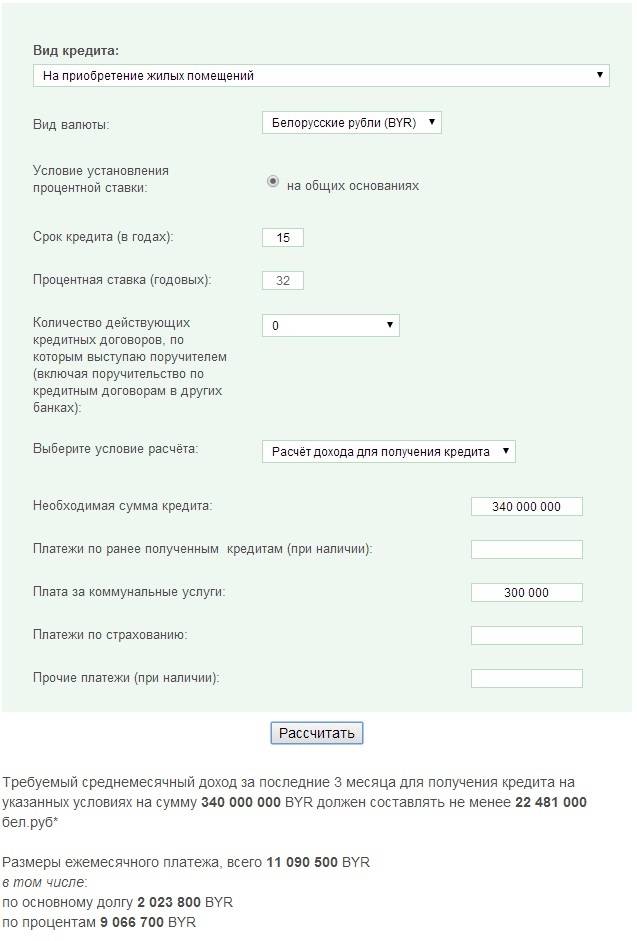

Для кредитополучателей, которые подают заявку в электронном виде доступен заем не более 200 базовых величин.

Решение Банка сообщается заявителю в способ, который указан в заявке. Отказ возможен в ситуации, когда выплаты по кредиту более чем на 50% превышают размер чистого дохода заемщика. В случае же положительного решения, клиент должен лично явиться в банк с пакетом необходимых документов.

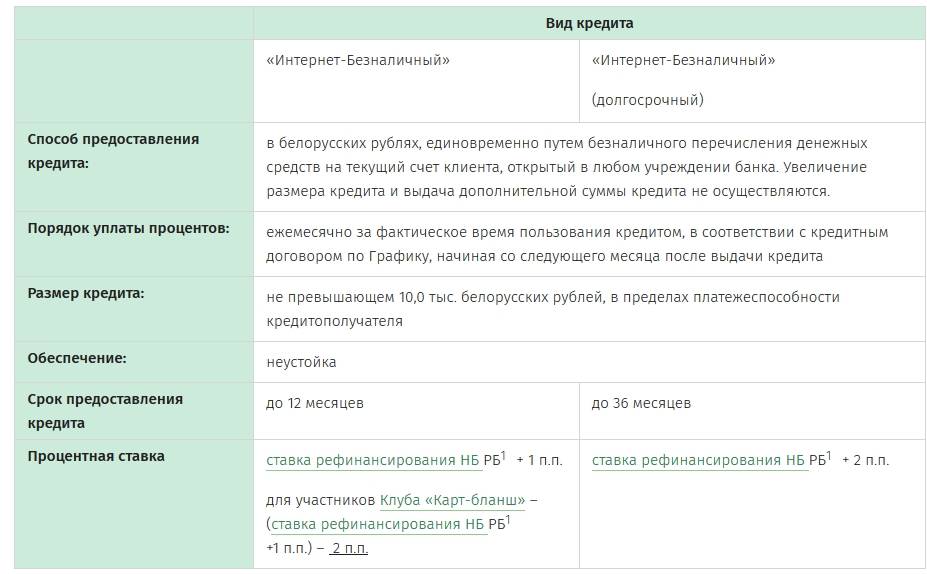

Процентная ставка

Размер процентной ставки устанавливается правлением Банка в соответствии с видом кредита, условиями его предоставления и сроком использования.

В большинстве случаев для ее расчета за основу берется ставка рефинансирования Национального Банка Республики Беларусь (далее ставка НБ РБ), которая на ноябрь 2020 г. равна 20% годовых.

Вид кредитного продукта | Размер и особенности процентной ставки | |

Расчет по отношению к ставке рефинансирования НБ РБ | Абсолютное значение на ноябрь 2020 года, % | |

«Проверено временем» | Для граждан с положительной КИ: 2-кратная ставка НБ РБ — 4,5 процентных пунктов | 35,5 |

Для всех остальных кредитополучателей: 2-кратная ставка НБ РБ – 3,5% | 36,5 | |

Потребительский кредит | На кредит сроком до 1 года: 2-кратная ставка НБ РБ на момент заключения договора — 4,5% | 35,5 |

На кредит сроком до 5 лет: 2-кратная ставка НБ РБ на момент заключения договора — 2,5% | 37,5 | |

На кредит сроком до 5 лет при условии заключения договора страхования: 2-кратная ставка НБ РБ | 40,0 | |

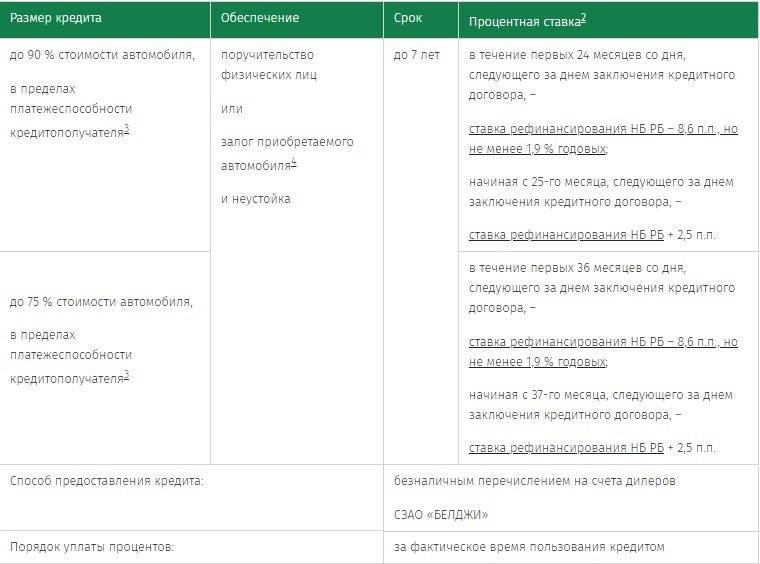

На приобретение автомобиля | Сроком до 7 лет — 2-кратная ставка НБ РБ | 40,0 |

Сроком до 5 лет — 2-кратная ставка НБ РБ- 2 п.п. | 38,0 | |

На приобретение товаров | 2-кратная ставка НБ РБ — 4 п.п. | 36,0 |

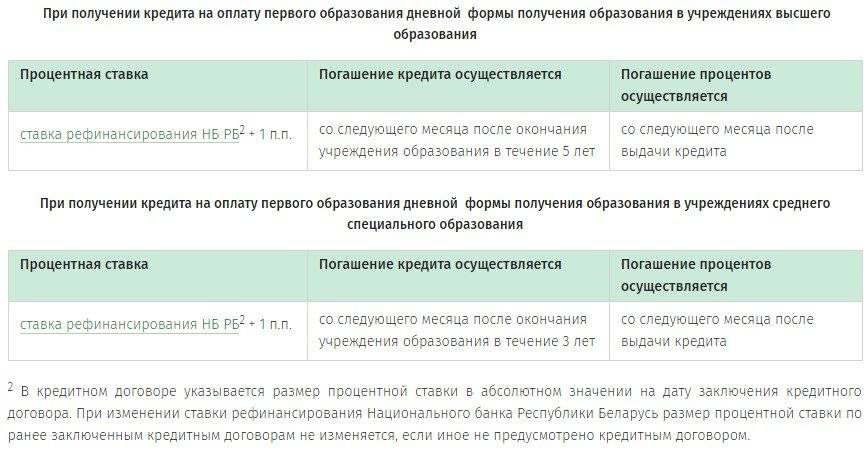

На образование | Для получения первого образования: ставка НБ РБ на дату заключения кредитного договора + 10% | 30,0 |

Для получения второго образования: ставка НБ РБ на дату заключения кредитного договора + 12% | 32,0 | |

На благоустройство мест захоронения | ставка НБ РБ на дату заключение кредитного договора + 6 п.п. | 26,0 |

На медицинские услуги | ||

«Рассрочка без переплат» | с уплатой 0,01 % в год | 0,01 |

«Заявка Деду Морозу» | 31,12 % | 31,12 |

В соответствии с условиями договоров кредитования, размер процентной ставки не всегда остается неизменным на протяжении всего периода действия договора.

Изменение стоимости кредита может быть вызвано изменением ставки рефинансирования ЦБ РБ. Или же решением Правления Банка.

Кредитополучатель информируется о новых условиях займа через газеты, на сайтах и в отделениях Банка.

Виды кредитов, достоинства и недостатки

Перечень кредитов, предлагаемых этой организацией приведён в перечне ниже.

Перечень услуг

Они обладают следующими достоинствами:

- Отсутствие каких-либо штрафов за преждевременную выплату долга;

- Одинаковый пакет документов, необходимых для оформления кредита;

- Удобные и быстрые способы возврата средств: мобильный или интернет-банкинг, специальные автоматы и киоски;

- Если заёмщик имеет счёт для начисления зарплаты или пенсии, то предъявлять справку о доходах не нужно;

- Выделенные средства не выдаются на руки, а переводятся на счёт продавца недвижимости.

К недостаткам этих кредитов можно отнести «плавающую» процентную ставку.

Это связано с тем, что основу последней составляет государственная ставка рефинансирования. Она может изменяться в большую или меньшую сторону, тем самым изменяя размер выплат.

Действующая ставка

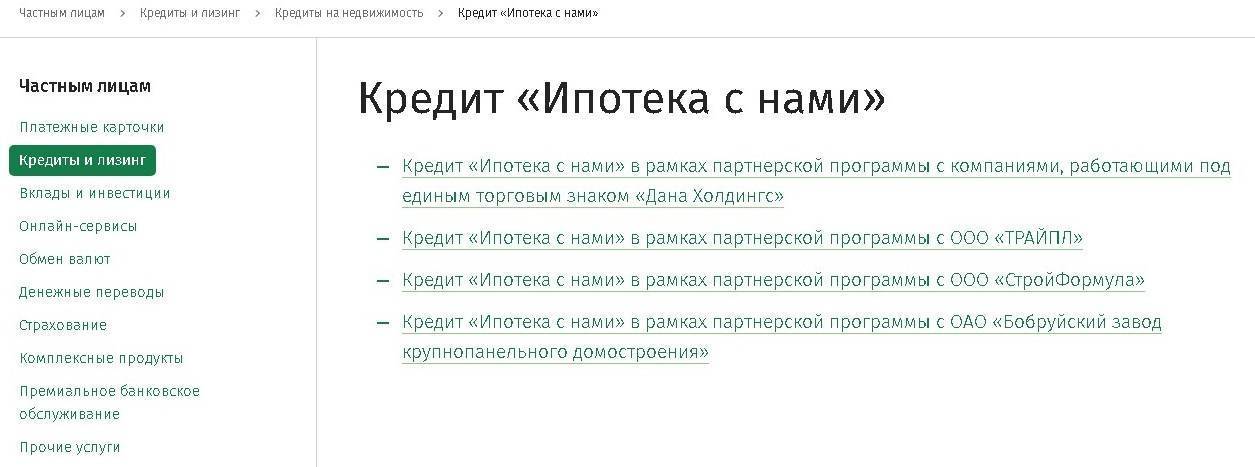

«Ипотека с нами»

Этот займ выдаётся гражданам, которые покупают готовое жильё, участвуют в долевом строительстве или приобретают для последнего жилищные облигации у следующих строительных организаций:

- ООО «ТРАЙПЛ»;

- ОАО «Бобруйский завод крупнопанельного домостроения»;

- «Дана Холдингс»;

- ООО «СтройФормула».

Перечень компаний

Перечень компаний

Условия, на которых банк выдаёт кредит, следующие:

1. ООО «ТРАЙПЛ»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 1%;

- 13 месяц и далее: основная ставка + 3%;

- Размер кредита: до 90% от цены квартиры или облигаций с учётом дохода заёмщика.

2. ОАО «Бобруйский завод крупнопанельного домостроения»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, сниженная на 2%;

- 13 месяц и до окончания выплат: основная ставка, повышенная на 3%;

- Размер займа: до 90% от цены жилья или облигаций.

3. «Дана Холдингс»;

- Срок: до 20 лет;

- Ставка:

- 1-36 месяцы: Основная ставка уменьшенная на 2,51%;

- 37 месяц и далее: 1,5% + основная ставка;

- Размер кредита: не более 90% от стоимости жилья или облигаций.

ООО «СтройФормула».

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 2%;

- 13 и последующий месяцы: основная ставка, повышенная на 3%;

- Размер займа: до 90% от стоимости облигаций или недвижимости.

Товарные займы

Такой вид кредита предполагает целевое использование на оплату конкретных товаров, услуг или работ. Доступно несколько вариантов его получить.

- «Рассрочка без переплат». Процентная ставка на потребительский кредит – 0,01%. Заявка рассматривается в течение 1 часа. Не нужно предоставлять документов о зарплате, искать поручителя и оформлять страховку. Максимальный срок кредитования – 3 года.

- Заем у партнеров банка в рамках договоренностей. По нему действует ставка 16%, время выплаты – 1,5 года. В течение года после заключения договора кредитная линия может пополняться и вновь использоваться.

- Кредиты «Партнер» и «Партнер оптимальный» выдаются на приобретение товара у определенных организаций в рамках договоренностей с банком. Процентная ставка и срок устанавливаются не кредитором, а организацией-партнером.

Документы о доходе и трудовой занятости не понадобятся. Список партнеров банка представлен на его сайте в разделе о товарных кредитах.

Виды программ для пенсионеров

Для получения кредита банк предоставляет несколько программ. Клиент вправе выбрать ту, которая устраивает его больше всего.

На сегодняшний день пенсионеру доступно 3 варианта.

Программа «Время жить»

Этим предложением может воспользоваться любой пожилой человек вне зависимости от возраста.

Выдача займа происходит на таких условиях:

- размер кредитных средств – до 150 стандартных величин (более точно определяется после анализа платежеспособности клиента);

- срок погашения долга – до 3 лет;

- обязательное условие – поручительство третьих лиц, залоговое имущество и прочие варианты;

- процентная ставка – 10,5%;

- кредитные деньги перечисляются на пластиковую карту.

Плюсы кредита в БеларусБанке:

- Возможность подачи онлайн-заявки, через «горячую линию» по телефону или лично в отделении.

- В первый год пользования – сниженная ставка.

- Большой выбор способов внесения ежемесячных платежей – через кассу, терминал, мобильное приложение, инфокиоски, автооплату.

- Можно оформить заем без справки о доходах (но при этом сумма не будет превышать 20 величин).

- Всем пенсионерам разрешается не предоставлять справку о доходах (вне зависимости от суммы кредита).

- Можно оплачивать услуги мобильной связи, интернета и коммунальные платежи с карты.

Кому из пенсионеров предоставляется кредит «Время жить»

Не каждый пенсионер может оформить кредит по данной программе. Для этого нужно:

- иметь прописку на территории Беларуси,

- получать пенсионную выплату (желательно на пластиковую карту этого банка),

- иметь гражданство или вид на жительство и постоянно находиться на территории страны.

Кредит для участников клуба «Бархат»

Люди преклонного возраста, являющиеся членами клуба «Бархат», получают пластиковую карту с возможностью кредитования. При безналичном расчете в аптечных сетях, магазинах и т.д. возвращается 3% кэшбэком от потраченной суммы. Кроме этого, действует система накопления баллов, которая позволяет приобретать товары в партнерских точках продаж.

Главным преимуществом карты является ее бесплатное обслуживание. К «пластику» подключены мобильный банкинг, оповещения по смс и так далее.

Требования к заемщику

Как и любой другая финансовая организация, БеларусБанк ставит определенные требования к клиенту. А именно:

- быть гражданином Республики Беларусь,

- иметь подтверждающий документ пенсионера,

- быть дееспособным.

Поручители не могут быть пенсионерами и помимо этого им необходимо предоставить справку о доходах с места работы.

Рассрочка без переплат

БеларусБанк имеет свою партнерскую сеть, которая позволяет брать выгодную рассрочку со ставкой 0,01% сроком от 2 месяцев до 3 лет.

Предложение доступно тем, кто оформил кредит, а также пенсионерам, которые получают денежную выплату на карту банка.

Какие справки могут понадобиться для оформления кредита

С целью оформления займа в Беларусбанк необходимо представить следующие виды справок:

- О доходах физического лица. Предоставляется при подаче заявки на получение потребительского кредита, на покупку автомобиля, по программам «Молодая семья», «Серьезные планы», на финансирование обучения, а также при приобретении жилья. Может не потребоваться, если гражданин оформляет заём на сумму меньше двадцати базовых величин (с 01.01.2018 составляет 24,5 белорусских рубля, введена Постановлением СМ РБ №997 от 22.12.2017). Если физическое лицо получает зарплату или пенсию в Беларусбанке, то можно представить выписку с собственного счета. У заявителя и поручителей есть право оформить поручение в письменной форме, на основании которого ответственный сотрудник Беларусбанка сформирует требуемую выписку самостоятельно.

- Заёмщика о зарплате за три месяца. Представляется желающими получить потребительский заём «Удачное обновление» или «Проверено временем».

- Из образовательного учреждения. Представляется в Беларусбанк при получении ссуды на обучение. Подтверждает наличие у гражданина первого высшего или среднего специального образования. Там также указывается форма обучения (дневная или заочная), его стоимость и срок окончания.

- О размере пенсии. Предоставляется гражданами, получающими пенсию независимо от их возраста. Выдается пенсионеру, стоящему на учете в органах социальной защиты по месту прописки.

- О стоимости жилого дома. Оформляется при получении займа на строительство или реконструкцию жилья. В ней указывается стоимость жилого помещения в действующих ценах, определяемая на основе сметной документации при заключении договора с банком. Выдают государственные органы, расположенные на территории района или области.

Особенности кредита на покупку вторичного жилья

В Беларусбанке недвижимое имущество, приобретаемое на заемные денежные средства, передается в залог кредитору. В связи с этим при покупке жилья на вторичном рынке заемщики должны помнить о следующих важных требованиях:

квартира/дом должна находиться в состоянии, пригодном для проживания,

если это частный дом, то к нему должны быть подведены все коммуникации,

отсутствие прав на заявленное жилье со стороны третьих лиц (залог, арест и т.д.),

постройка должна быть капитальной (к примеру, кредит на строительство дачи беларусбанк может не одобрить).

В целом, белорусбанк выдает кредиты на жилье (вторичку) следующих видов: квартира, частный дом на земле, отдельная комната.

Что такое кредитная история

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

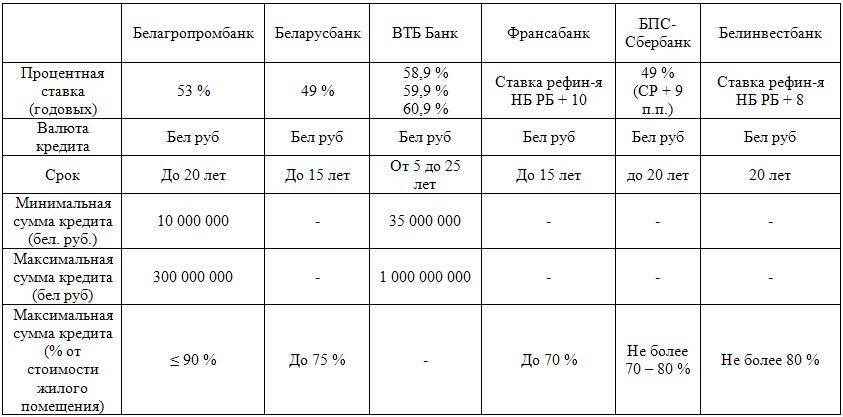

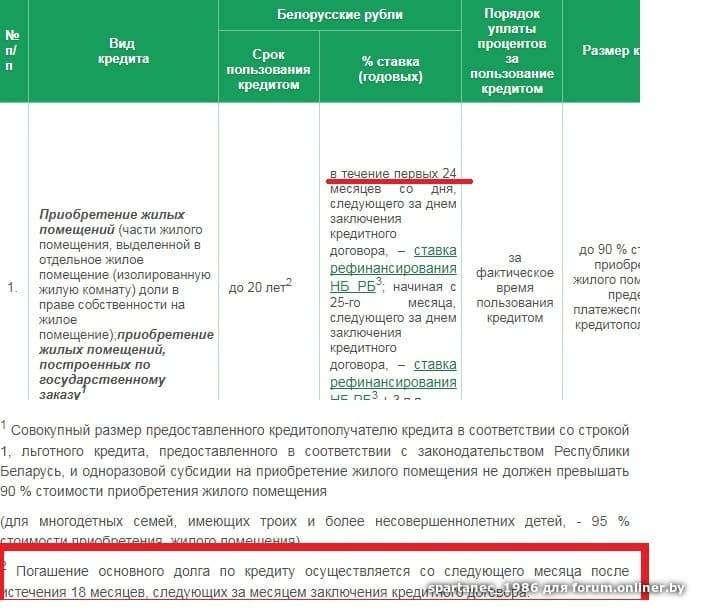

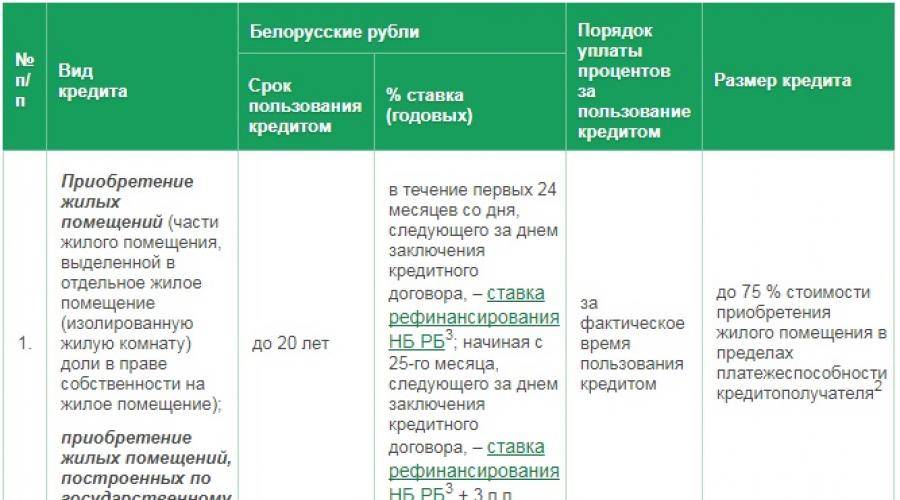

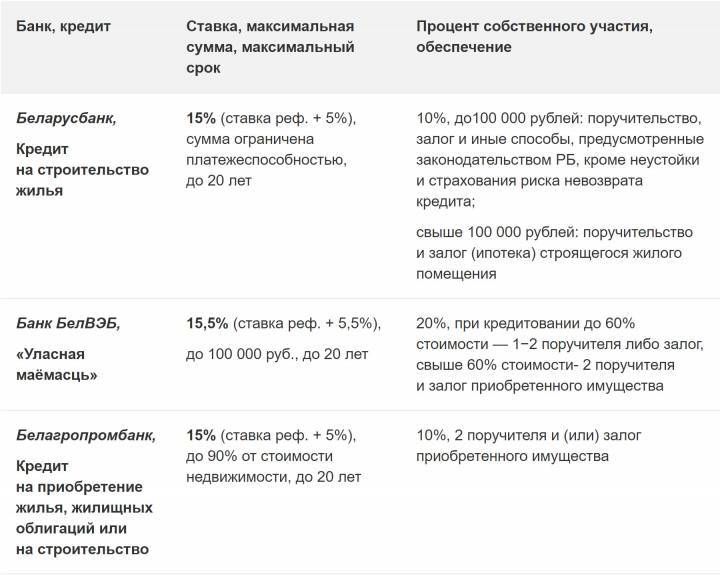

Кредиты на приобретение жилья от Беларусбанка

В Беларусбанке для граждан предусмотрено несколько разновидностей кредитов на недвижимость. Часть из них предназначены для покупки готового жилья, другие же выдаются для строительства или реконструкции.

Кроме того, отдельные лица могут рассчитывать на получение льготного кредитования для приобретения или строительства недвижимости.

Какие существуют, основные условия и процентные ставки

В рамках направления «кредиты на недвижимость» в Беларуcбанке представлены следующие виды программ:

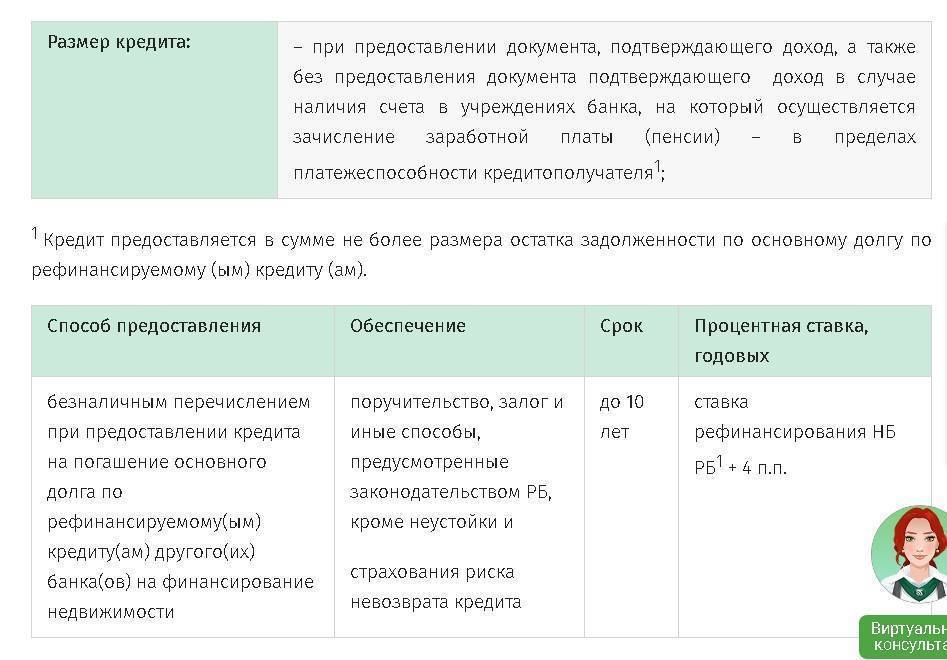

1. Ссуда на строительство или реконструкцию имеющегося жилья – выдается на возведение жилья в МКД (речь идет о кредите от белорусбанка на долевое строительство) или частного дома, проведение ремонта в жилом помещении. Условия кредитования:

максимальная сумма кредита – 90% от стоимости жилья,

период кредитования – до 20 лет,

ставка 13,35%.

2. Кредит на покупку недвижимости – такая ссуда предоставляется для приобретения готового жилья на первичном или вторичном рынке. Выдается на следующих условиях:

размер до 90% от стоимости недвижимости,

срок погашения – до 20 лет,

плата за использование заемных денег – 13,35% годовых.

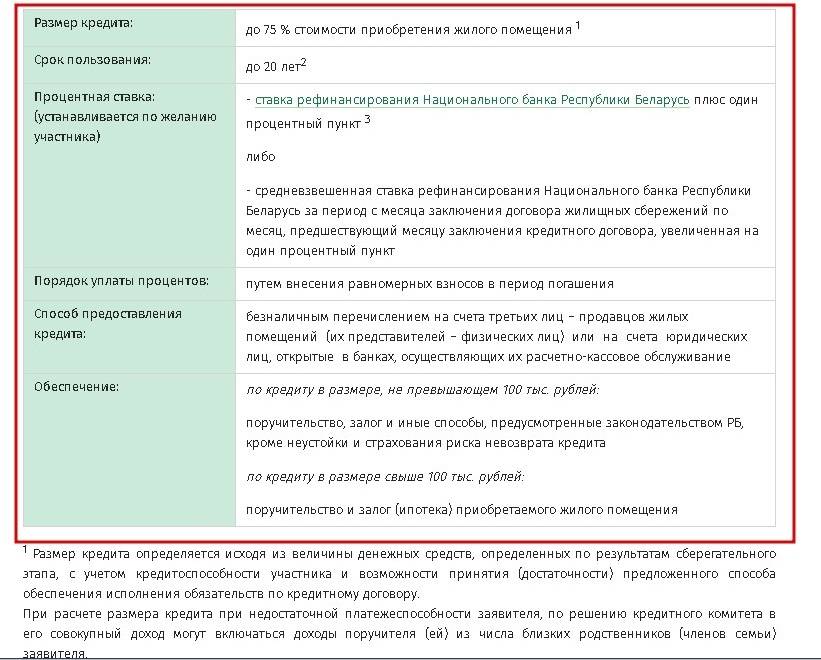

3. Выдача заёмных средств на приобретение или строительство дома/квартиры в рамках системы стройсбережений (более подробно данный вариант кредитования описан ниже по тексту).

Кроме того, тут также доступно кредитование на особых условиях. Льготный кредит на покупку жилья беларусбанк выдает отдельным категориям заемщиков, имеющих право на его получение.

Отдельно стоит подчеркнуть, что в настоящее время Беларусбанк временно ограничил выдачу кредитов по первым двум программам. В рамках этих направлений производится лишь докредитование многодетных семей, которые приобретают жилье с государственной поддержкой.

Требования к заемщику и бумаги

В качестве получателей кредита могут выступать граждане РБ, а также иностранцы, постоянно проживающие и работающие на территории Республики Беларусь. Если физическое лицо, претендующее на ипотечный заем, достигло пенсионного возраста, то ссуда на покупку дома предоставляется:

- на основании размера пенсии и иных доходов (при трудоустройстве) за последние 3 месяца;

- при привлечении поручителей (членов семьи и других родственников, не достигших возраста выхода на пенсию).

Чтобы взять кредит, необходимо предоставить в Беларусбанк пакет бумаг. Среди обязательных документов:

- ксерокопия паспорта получателя займа и всех поручителей. Обязательно также предъявляется оригинал документа;

- справки о доходах заемщика и поручителей;

- согласие приобретателя займа и лиц-поручителей на запрос кредитного отчета из регистра НБ РБ. Получить документ можно заранее, самостоятельно, и передать выписку на рассмотрение в Беларусбанк;

- согласие на получение, обработку и хранение персональных данных. Также оформляется и заемщиком, и поручителями;

- бумаги, позволяющие определить размер кредита по договору ипотечных сбережений;

- договор покупки-продажи, заверенный нотариусом или регистратором. Документ должен быть обработан в организации по госрегистрации объектов недвижимости либо сельском исполнительном комитете. В договоре обязательно проставляются сроки окончательных расчетов по сделке.

Это нужно учитывать, подготавливая пакет документов для выхода на сделку. Днем выдачи справки о доходах считается число, проставленное в документе организацией-работодателем. Также, чтобы банк мог предварительно принять решение о возможности одобрения жилищного кредита, допускается предоставить «черновик» договора купли-продажи (когда бумага еще не будет заверена уполномоченными лицами).

К числу обязательных документов, если в качестве обеспечения предлагается залог объекта недвижимости, также относятся:

- выписка из ЕГРН. Отчет подтвердит отсутствие обременений и арестов на недвижимость, передаваемую в залог;

- независимая оценка стоимости дома/квартиры/земельного участка с объектом незавершенного строительства. На основании отчета определяется максимально возможная сумма кредита.

Чтобы получить жилищный заем в рамках системы стройсбережений, необходимо обратиться в отдел ипотечного кредитования Беларусбанка. Специалист подробно разъяснит условия продукта, примет заявку на участие в программе.