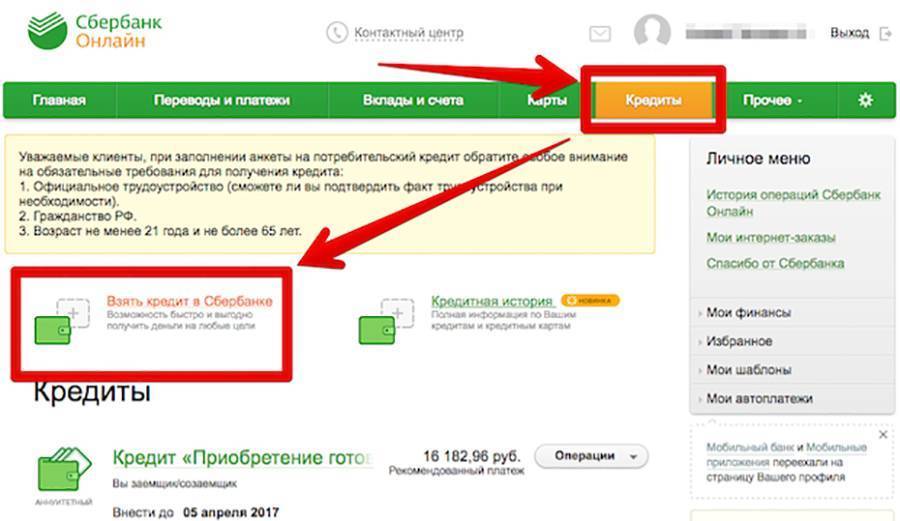

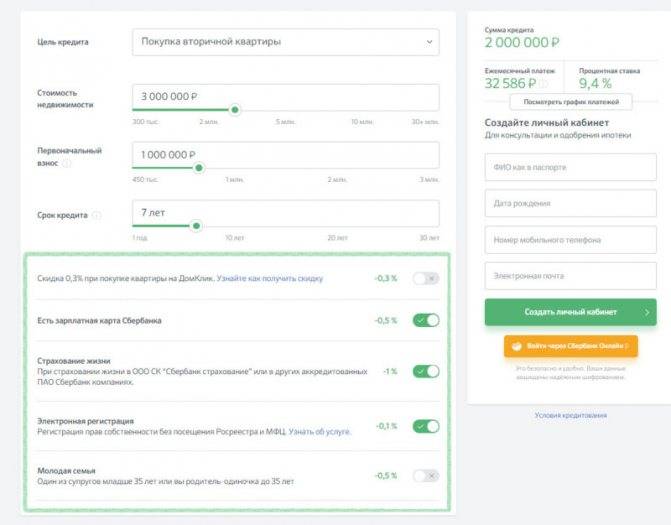

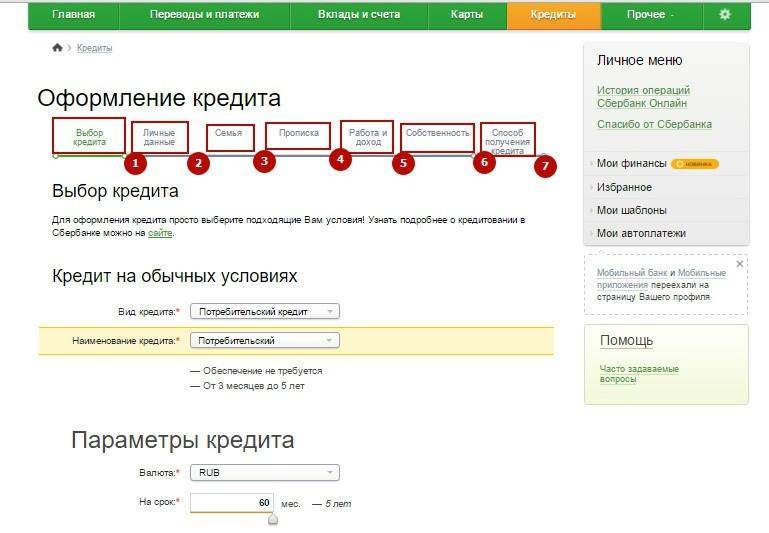

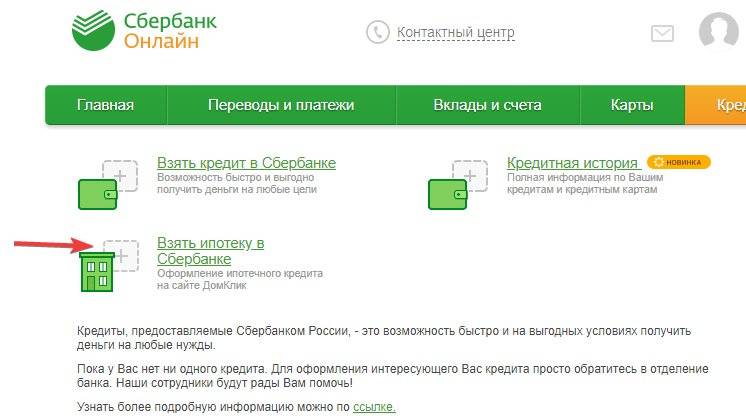

Сколько дней одобряют ипотеку в Сбербанке

На скорость рассмотрения заявок влияет то, как в Сбербанке проходит общий процесс одобрения и степень загруженности кредитных специалистов. Ведь провести полную проверку каждого потенциального заемщика не так просто, как кажется. В среднем решение по стандартной заявке вами будет получено по истечению 2-3 дней. Более быстро рассматриваются анкеты зарплатных клиентов и пенсионеров, доходы которых отражаются на расчетных счетах Сбербанка.

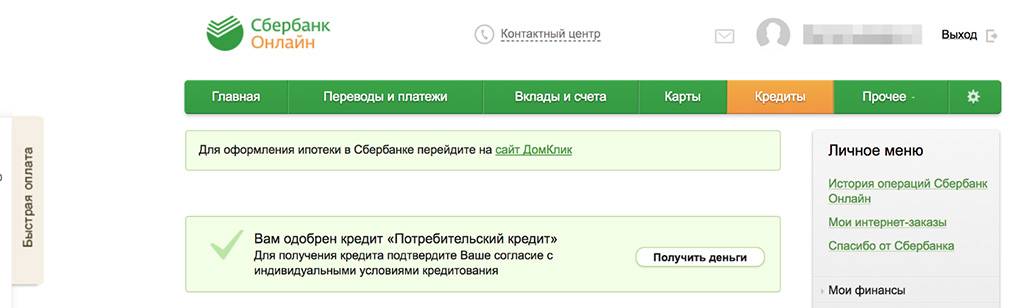

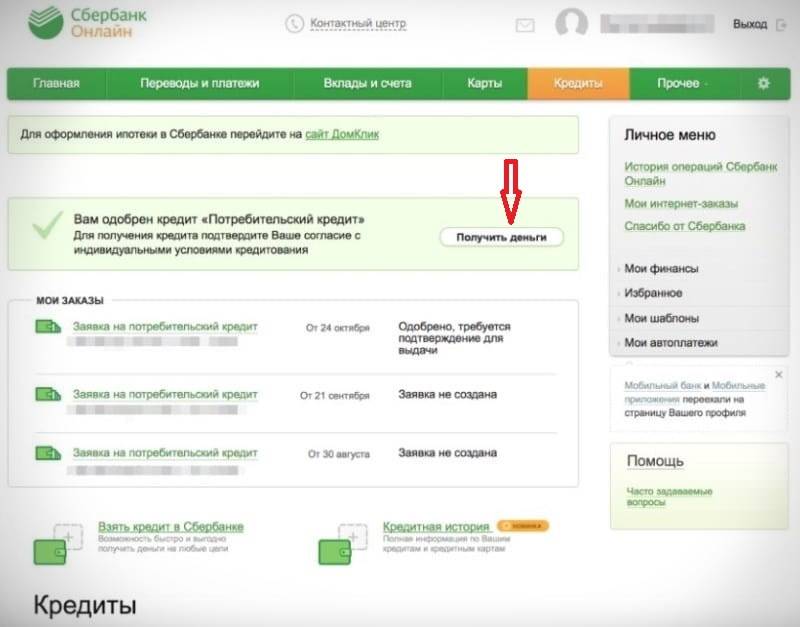

Что делать после одобрения ипотеки в Сбербанке

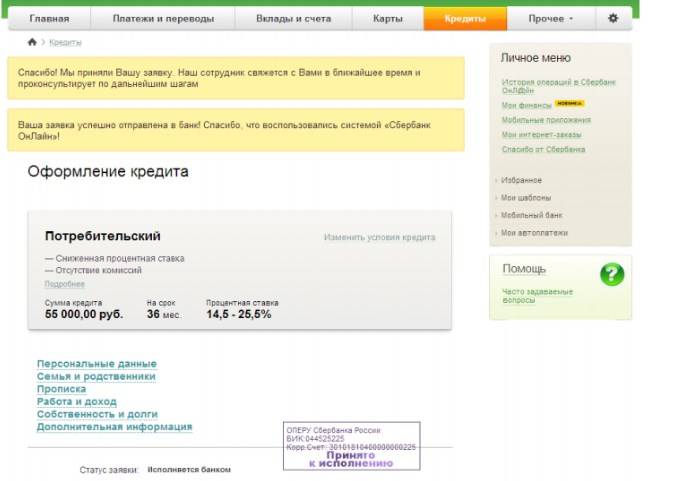

Рассмотрим детально, что нужно делать, чтобы ипотеку не только одобрили, но и предоставили помощь при регистрации недвижимости и сборе документов, срок оформления которых может быть продолжительными. Период, отведенный для этого, ограничен и составляет 3 месяца.

- В первую очередь после получения положительного ответа от Сбербанка ознакомьтесь с условиями по кредиту и одобренной суммой.

- После чего можно приступать к выбору будущего жилища, подходящего под требования банковской организации и ваши личные предпочтения.

- Выбор сделан. Следующим этапом является сбор сведений об объекте, проходящем по ипотеке, на основании которых Сбербанк осуществляет проверку будущего залога. Одновременно с этим стоит провести оценку приобретаемой недвижимости. Это актуально только для готового жилья, при участии заемщика в долевом строительстве документ составляется после сдачи дома в эксплуатацию. Список аккредитованных оценщиков вам предоставит кредитный менеджер.

- Совместно с оценкой жилья, следует оформить страховой полис на имущество. Страхование жизни и работоспособности заемщика по закону является не обязательным, но его наличие повысит ваши шансы на то, как одобрят в Сбербанке ипотечный кредит.

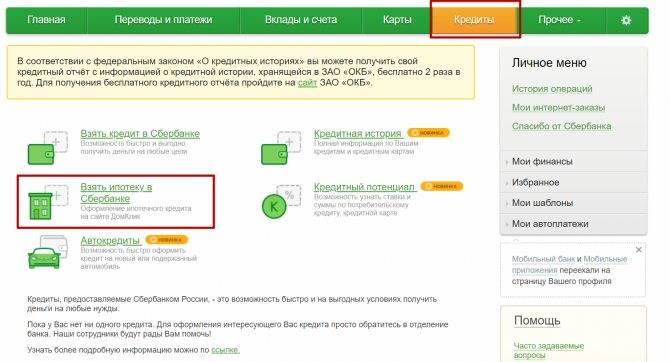

Условия рассмотрения заявки на кредит для юридических лиц

Условия рассмотрения для юридических лиц

Условия рассмотрения для юридических лиц

Сбербанк выдает кредиты не только физическим, но и юридическим лицам. Кредиты для юридических лиц выдаются на разные цели, например, приобретение оборудования, недвижимости, закупка продукции для реализации. Суммы, которые оформляются по кредитам для юридических лиц в разы могут превышать лимиты по займам для населения. Ставки, сроки кредитования и форма кредитного договора также отличается.

При рассмотрении заявки от юридического лица внимание кредитора обращается на годовой оборот предприятия, период осуществления деятельности, место регистрации. Процедура обработки запроса юридического лица идентична проверке физического лица

Список документов, необходимых для подачи заявки, значительно шире. Организации нужно предоставить свидетельство о регистрации юрлица, лицензию, выписку из реестра, документацию о финансовом состоянии и отчеты, учредительные документы. Полный перечень документов можно уточнить на сайте банка, в отделении, либо по телефону горячей линии.

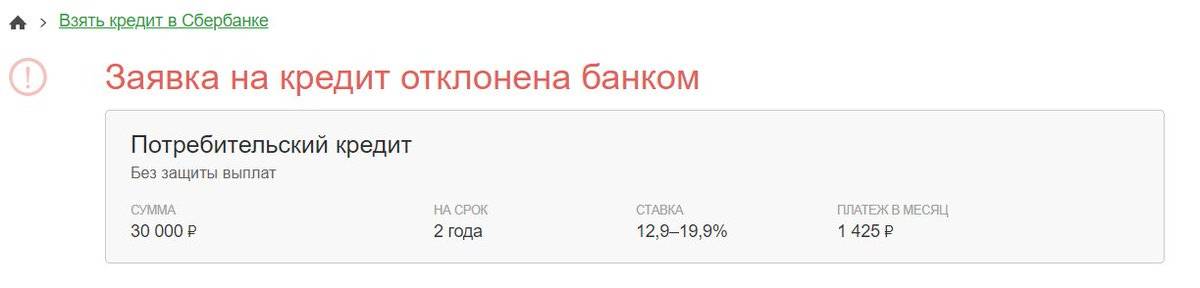

Почему банк отклонил заявку?

Главенствующая причина отклонения заявок — негативная кредитная история. От записей в ней никуда не денешься, и вся информация о ваших просрочках, неуплатах и задолженностях доступна любому банку-кредитору. Естественно, мало кто согласится взять на себя риск сотрудничества с таким клиентом. Обилие посторонних кредитов так же может стать помехой, ведь нет гарантий, что клиент сможет гасить все свои займы.

Кроме небезысвестной КИ, есть еще такая вещь как кредитный рейтинг, о которой сведений и разговоров куда меньше, хотя по значимости она ничуть не уступает кредитной истории. Так вот, кредитный рейтинг может быть отрицательный, положительный и нулевой. Последний тоже способен стать причиной отказа. У вас нет никакого опыта гашения кредитов, банк понятия не имеет, каким заемщиком вы себя покажете, будете ли добросовестны и честны. Информации по этому вопросу просто-напросто нет, и никто не пойдет на риск выдавать такому заемщику сразу крупную сумму денег, здесь вероятность одобрения кредита в Сбербанке зарплатному клиенту такая же как любому другому. Чтобы повысить кредитный рейтинг, стоит начать с успешного закрытия маленьких потребительских кредитов, а потом уже замахиваться на что-то большее.

Вопрос наличия судимости при одобрении кредита наверняка волнует тех, кто имеет такой негативный опыт. Да, это может стать причиной отказа, но не настолько веской, как КР или КИ. Ответственность за одобрение кредита таким заемщикам ложится на плечи менеджера, так как вопрос не имеет отношения к скоррингу. Клиентам с подобным опытом лучше оставлять заявки в начале финансового года, когда менеджеры заинтересованы, в первую очередь, в собственных показателях.

Немаловажную роль при одобрении заявки играет, безусловно, доход клиента. Причем учитываются все официальные источники, а не только основные. Если вы сдаете квартиру или занимаетесь частной практикой, все это может спасти положение. Сбербанк не отказывает в кредите тем, у кого ежемесячная сумма выплат не превышает 30% от ежемесячного дохода. В противном случае, велика вероятность отказа, даже если клиент пользуется услугой зарплатного проекта.

Вышеперечисленные причины, казалось бы, очевидны. Но есть такие моменты, которые на первый взгляд носят позитивный характер, а на самом деле, чаще становятся поводами для отказа, чем для одобрения.

- Слишком высокий доход. Нет, когда клиент берет кредит в соответствии со своим финансовым положением, это не вызывает серьезных подозрений, тем более, официальную информацию легко проверить. А вот если заемщик указывает в з/п баснословные суммы, а кредит берет мизерный, для банка это — повод насторожиться.

- Наличие сразу нескольких кредитов. Даже если с их погашением на данный момент нет никаких проблем, для кредитора это не показатель. В любую минуту существует риск снижения ваших доходов, что неизменно приведет к долговой яме. Банку это не нужно.

- Частое досрочное погашение займов. Чем дольше срок кредита — тем выше ставка и больше выгода для банка. Погашая кредит досрочно, вы лишаете кредитора определенного дохода с вашего кредита. Может, его и одобрят, но под более высокий процент, будьте готовы.

- Опасная профессия. Как бы прискорбно это ни звучало, но пожарные, полицейские, военные, спасатели на особом счету у любого банка. Как правило, кредит им одобряют только после заключения договора страхования, хотя юридически это неправомерно. Но никуда не денешься.

Автоматическому отказу подлежат заявки клиентов, находящихся в «черном списке» банков. Попасть туда можно и ненамеренно, например, ввязавшись в судебное разбирательство с кредитором или просто какой-то конфликт.

Находятся люди, которые стараются подтасовать сведения о себе, чтобы скрыть какие-то нелицеприятные моменты и повысить шанс на одобрение кредита. На деле становится только хуже: информацию банк проверяет за считанные дни, а вот репутация потенциального заемщика безнадежно рушится.

https://youtube.com/watch?v=R5hFOR3NOiQ

Как увеличить шансы?

Если банк отказал в кредите, теперь вы узнали ― передать новую заявку можно исключительно через шестьдесят суток. Это время стоит потратить на устранение причин.

1. Улучшить кредитный балл

Финансовые специалисты советуют взять небольшой заем или оформить кредитную карточку. Заем вы можете оформить на недорогую бытовую технику ― с большой вероятностью его одобрят. В деле также следует соблюдать определенные условия.

Во-первых, не задерживайте платежи, и вносите средства на счет в оговоренный срок. Во-вторых, не допускайте досрочного погашения. С социальной точки зрения, это хорошо, что человек закрыл долговые обязательства раньше срока. Но, для банка это плохо. Какой смысл выдавать деньги человеку и не получать желаемые проценты. Вы усугубите историю кредитования.

2. Предоставить поручителя

Для банка поручитель является хорошей гарантией того, что он вернет выданные средства. Кроме того, доходы поручителя суммируются с вашими и повысят лимит одобряемой суммы. Помните о том, что, если основной заемщик перестанет вносить платежи, долг будет обязан платить поручитель.

3. Возьмите ссуду под обеспечение

В качестве залога может выступать любое движимое и недвижимое имущество, несущее ценность. Банк проверит не только реальную стоимость, но и рентабельность. В случае прекращения выплат имущество будет продано в счет погашения займа.

4. Повышение стажа работы

Если причина крылась в недостаточном стаже, следует его увеличить. Банк сотрудничает с заемщиками, чей непрерывный стаж равен 6 мес. Суммарный период работы за последние 5 л. не должен быть меньше 1 г.

После устранения причин и по прошествии шестидесяти суток вы можете снова отправлять заявку, которая с большей вероятностью будет одобрена системой и сотрудниками.

Что делать, если Сбербанк отказывает в кредите?

Когда Сбербанк отказывает в кредите, это символизирует о не состоятельности будущего заемщика платить обязательные взносы по предстоящему кредиту.

Банк не обязан регламентировать причины отказа, но они всегда сходятся к одной причине, поэтому клиенту необходимо принять меру для улучшения своего финансового состояния, путем закрытия иных обязательств по кредитам, увеличение дохода или получения дополнительных средств, путем приглашения поручителя или созаемшика.

Чаще используется именно вариант с привлечением сторонних лиц, у которых имеется заработная плата, и отсутствуют кредиты и просрочки по имеющимся в прошлом кредитам.

В случае отказа Сбербанком в кредите не стоит отчаиваться и обращаться в другие кредитные организации, где стоимость предоставления займа не приемлема.

Лучше принять соответствующие меры и предстать перед бланком с имеющейся недвижимостью, поручителем или погашенными кредитами в иных банках. Сбербанк заинтересован в клиентах, поэтому зачастую идет на уступки и одобряет заявки, возможно на меньшие суммы, но по привлекательным условиям.

Способы узнать решение и возможные причины отказа

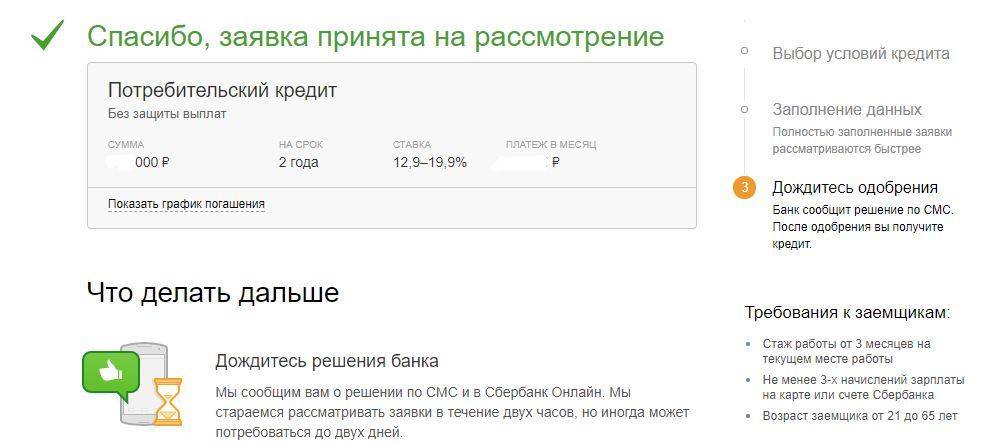

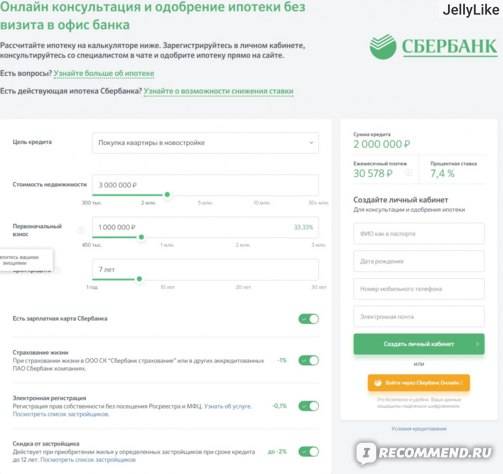

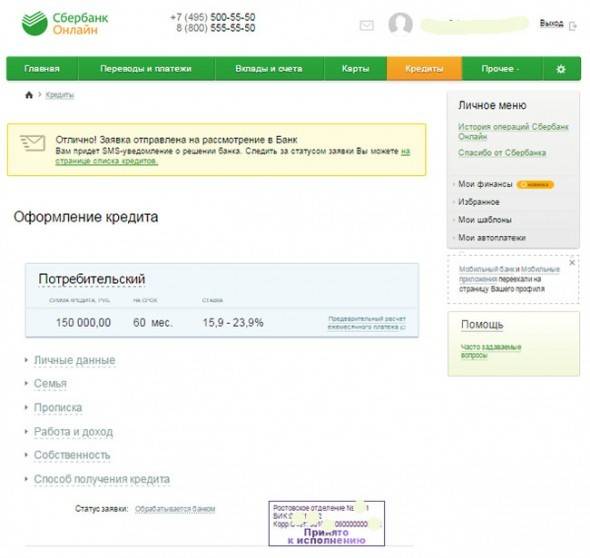

Как происходит рассмотрение заявок на ипотечные кредиты в Сбербанке, кто подходит под минимальные требования и какие документы нужно предоставить для оформления анкеты, мы разобрались. Полдела сделано. Остается дождаться предварительного решения от банка.

Куда придет ответ от Сбербанка

В окончании процесса принятия решения по ипотечной заявке, результаты вы можете получить следующим образом:

- На телефон, указанный в анкете, придет SMS или позвонит кредитный инспектор. Расскажет о параметрах, одобренных банком.

- Через «Сбербанк Онлайн», если анкета подавалась дистанционно.

- Информацию можно получить у кредитного брокера, с помощью которого оформлялась заявка на ипотеку.

Почему Сбербанк отказывает

Давайте разберемся в причинах, почему Сбербанк может не одобрить поданную заявку на жилищный кредит. К ним относят:

- Испорченная кредитная история – были просрочки по предшествующим займам.

- Есть невыплаченные товарные или потребительские кредиты.

- Не удовлетворяющая требованиям банка доходность.

Ежемесячный платеж по ипотеке не должен превышать 30-40% заработной платы заемщика. Платежеспособность определяется исходя из совокупного дохода семьи, который рассчитывается как сумма заработков всех членов на протяжении 3 — 6 месяцев, за минусом всех расходов. Полученное значение делится на 3 или 6 и количество человек, включая детей. Итог не должен быть ниже прожиточного минимума.

- Фальсификация (подделка) документации, переданной кредитному менеджеру.

- Указание в анкете ошибочных сведений.

- Работодатель не может официально подтвердить факт вашего трудоустройства.

- Не соответствие заемщика системе Хантера (особая система проверки кредитных заявок, созданная для выявления мошенничества).

- Отказ после проверки данных кредитным экспертом в службе андеррайтинга (отдел, где осуществляется детальная проверка заемщика) банка.

Если Сбербанк в данный момент не одобрил ипотеку, ссылаясь на определенные технические причины, то вы имеете право на повторное оформление заявки после устранения недочетов. К ним относят:

- Отсутствие требуемых зачислений зарплаты на дебетовую карту Сбербанка.

- Ошибочное внесение сведений, относящихся к ФИО и паспортным данным, при оформлении зарплатной карты.

- На основании данных ФМС удостоверение личности является недействительным.

- Низкий уровень дохода.

Если вы узнаете, почему Сбербанк вам не одобряет жилищную ссуду, то через некоторое время можно попытаться оформить заявку заново. Эту информацию можно получить у кредитного менеджера, занимающегося вашей ипотекой. В том случае, если отказ Сбербанка категоричен, то повторное обращение возможно только через 2 месяца.

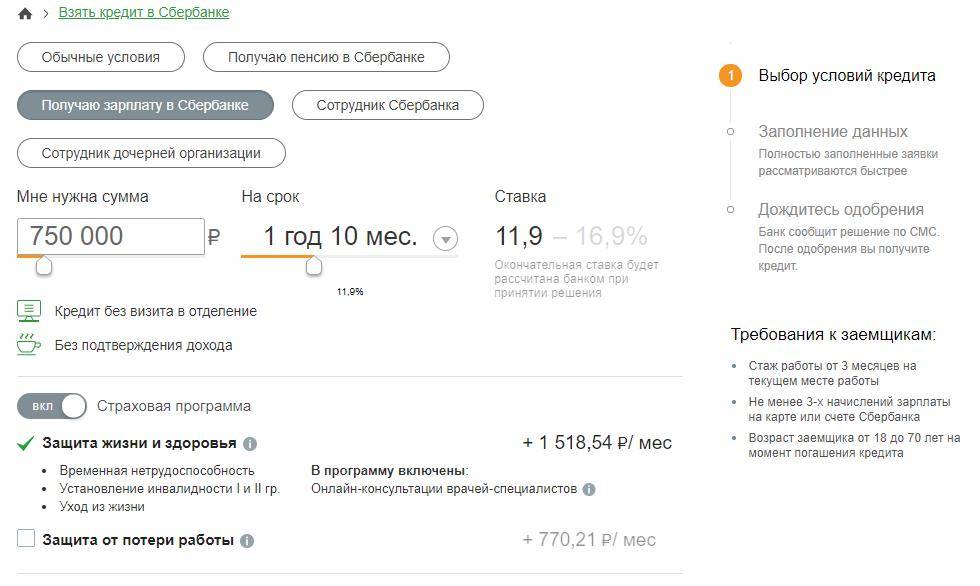

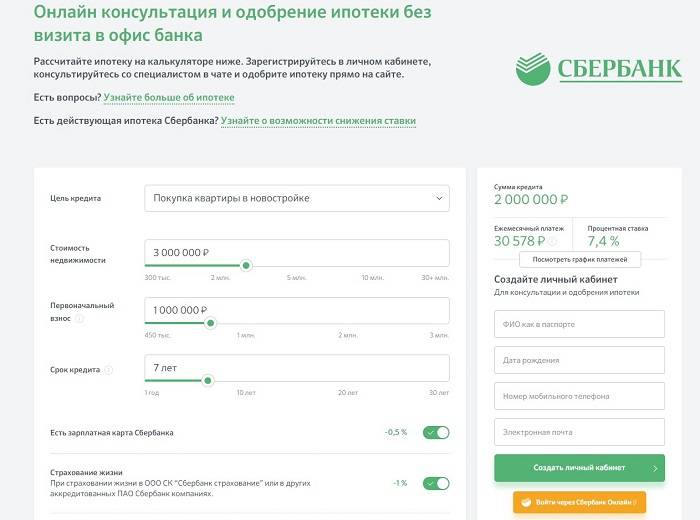

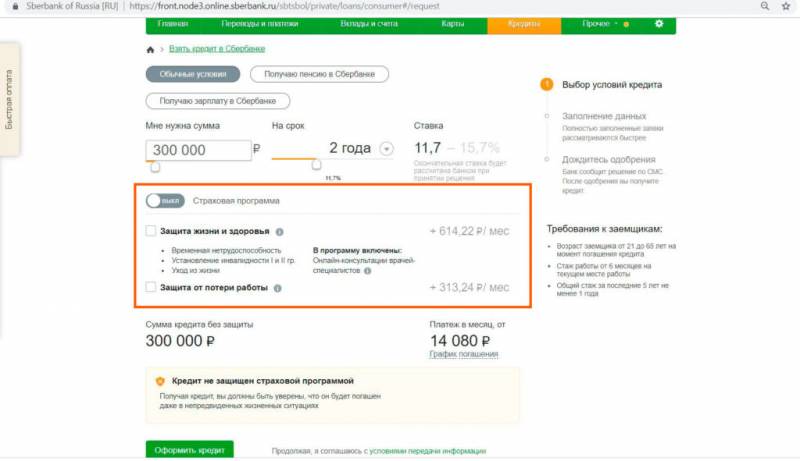

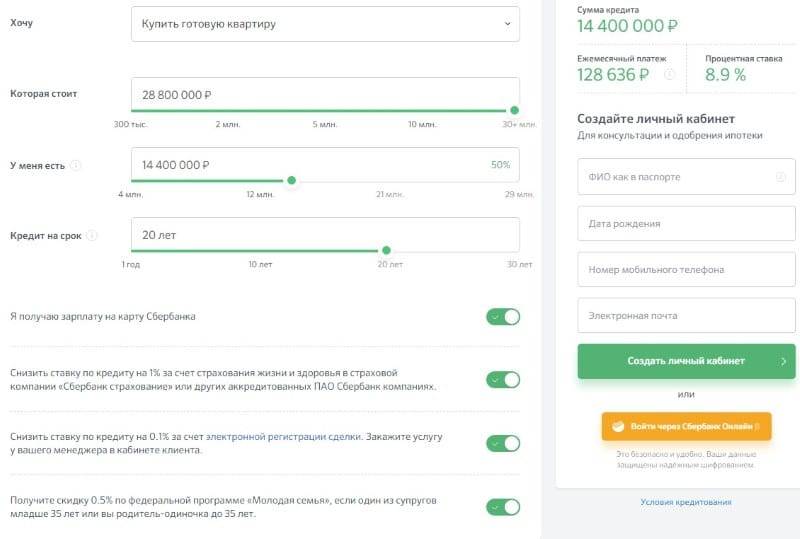

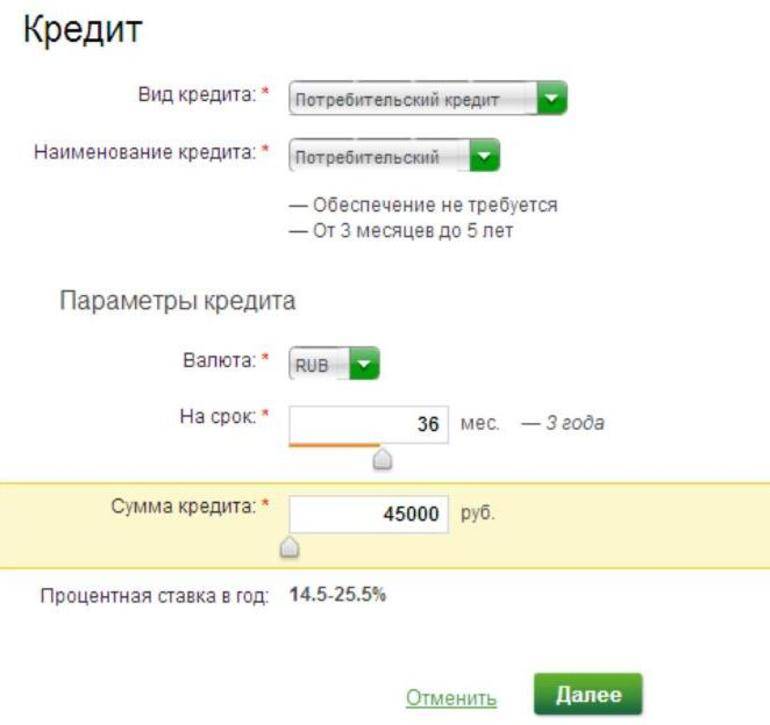

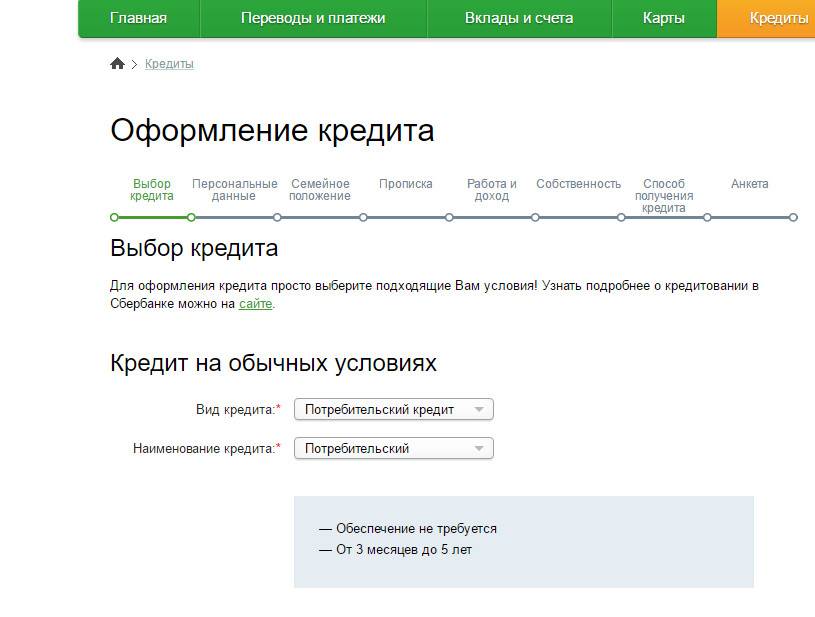

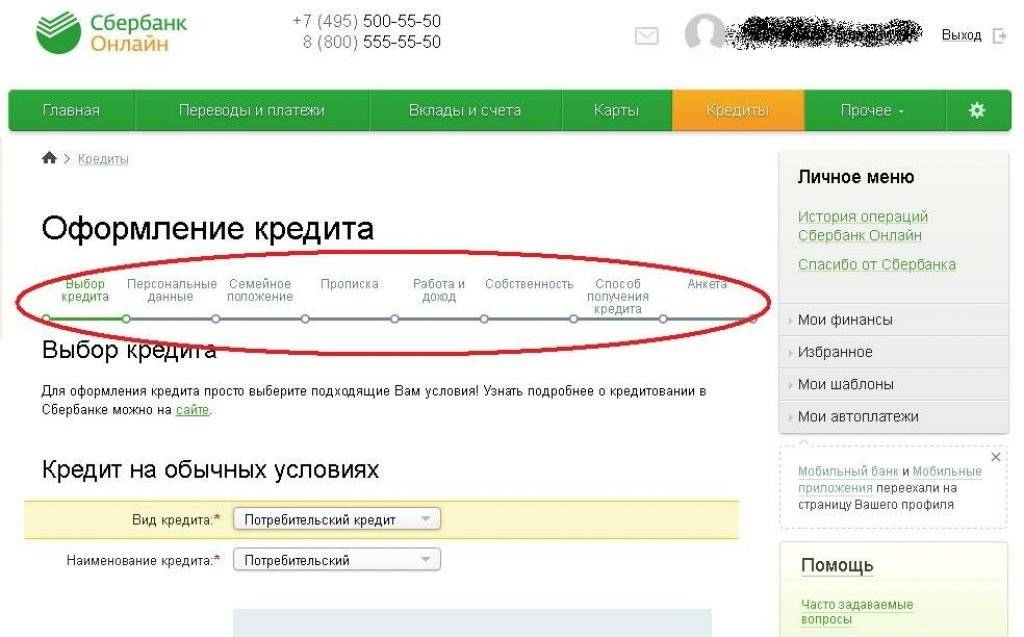

Основные условия

Банк предлагает получить нужную сумму в диапазоне до 1,5 млн. рублей, оформив потребительский займ. Особенностью его выступает отсутствие требований относительно поручительства или залога. При наличии последних, можно рассчитывать на большую сумму.

Преимущества кредита в Сбербанке

Ставка может варьироваться в таких пределах: 18,5-23%. Если же клиенту необходима небольшая сумма (до 400 тыс. рублей), ставка будет значительно ниже – от 15,5%. Конкретный параметр можно получить после детального рассмотрения остальных характеристик ссуды.

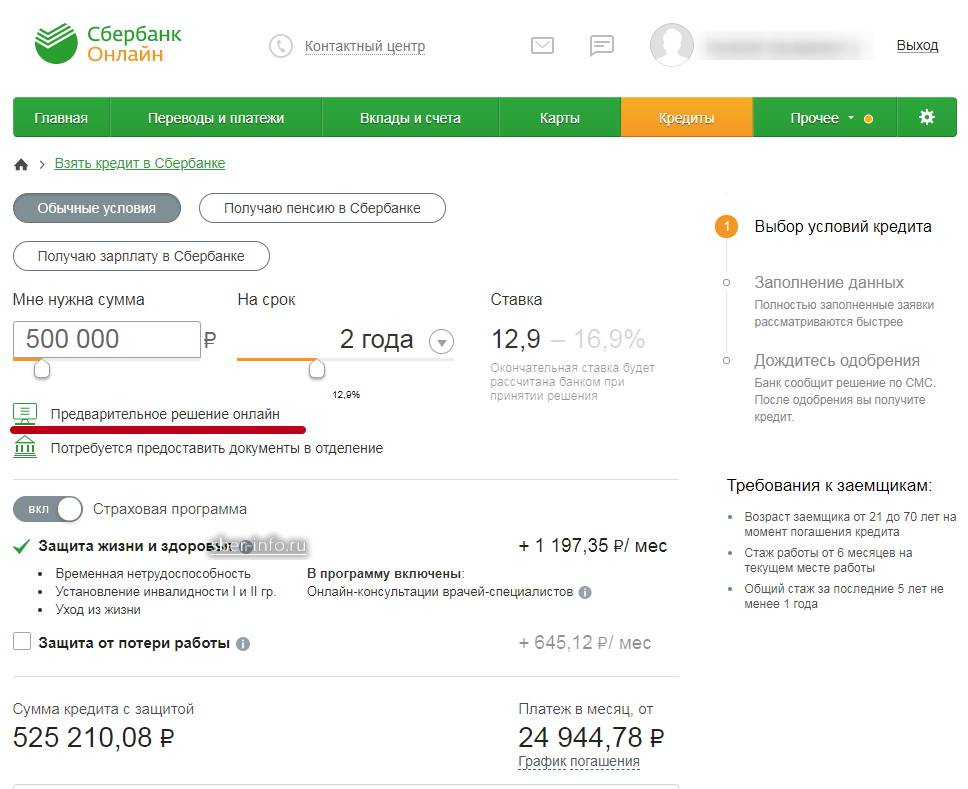

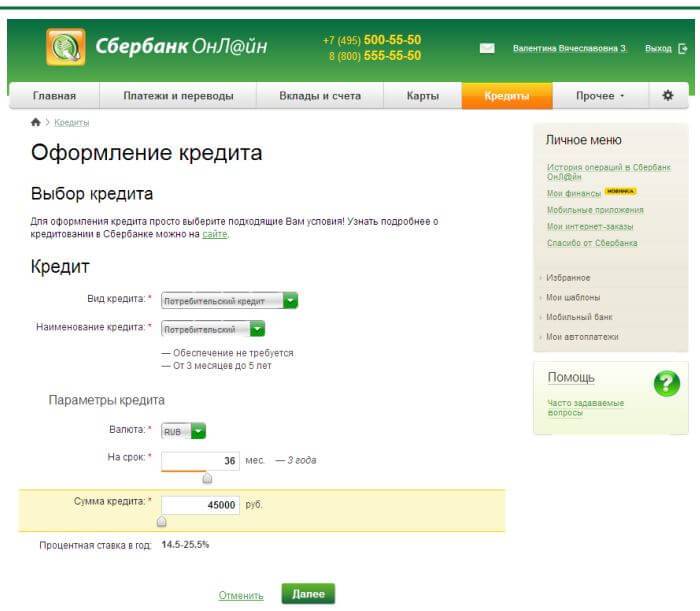

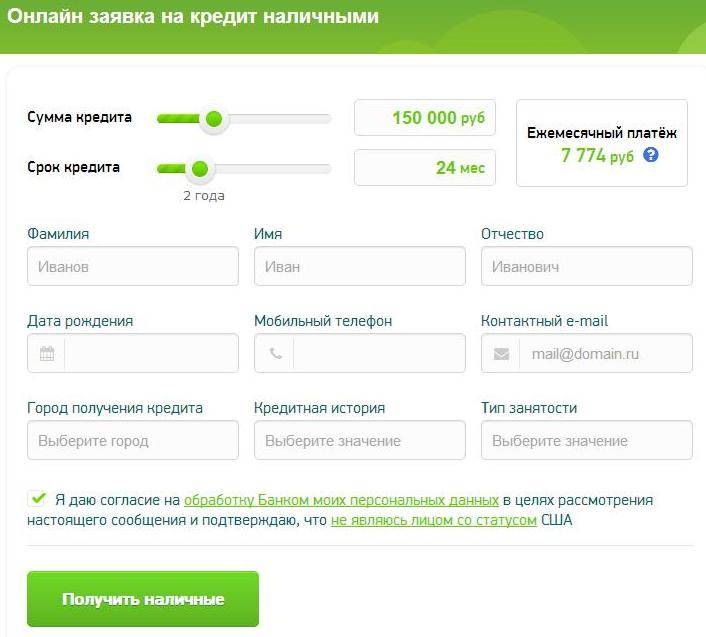

Предварительно стоит уточнить, сколько Сбербанк рассматривает заявку на потребительский кредит, чтобы понимать скорость получения нужной суммы. Подготовиться к обращению в финансовую организация лучше заранее, чтобы при заказе параметров по займу не возникло ошибок. Для этого можно на кредитном калькуляторе подобрать нужные для себя параметры:

- Сумма (минимально возможный лимит – 45 тыс. рублей).

- Дата, на когда нужно оформление договора.

- Срок следует указать детально: количество лет и месяцев.

- Пол, дата рождения.

- Средний уровень дохода.

Не все показатели стоит определять. Например, можно указать свой уровень дохода, исходя из которого, калькулятор укажет возможный размер кредитной суммы. Также можно подобрать тип расчета по ежемесячному платежу или по суммарному доходу. Исходя из чего, калькулятор предложит оптимальные показатели.

Размер процентных ставок

Чтобы получить больше информации и более точные расчеты, можно воспользоваться расширенной версией калькулятора. При этом значение имеют такие показатели:

- Уровень дополнительного дохода.

- Месячный доход семьи, количество человек, проживающих с клиентом.

- Расходы семьи на месяц.

- Выплаты по кредитам и прочим обязательствам семьи в среднем в месяц.

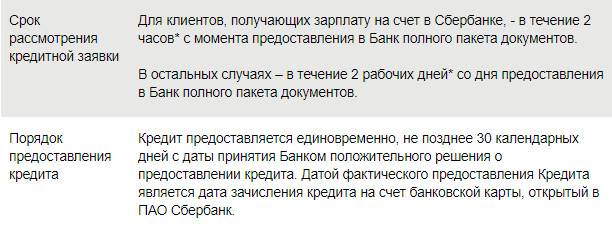

Следует также отметить вариант, когда клиенту начисляется заработная плата на карточку этого же финучреждения. От этого зависит, сколько времени Сбербанк рассматривает заявку на кредит. Для «зарплатников»срок составляет от 2-х часов, а для всех прочих – от 2-х дней.

Банк имеет право увеличивать данный период, если условия требуют более детального рассмотрения. Причем, согласно отзывам, этим правом банк пользуется довольно часто. В среднем период увеличивается до 5-7 дней. Иногда клиенты сталкиваются и с еще большим сроком рассмотрения – до 2-х недель.

Список документации для оформления заявки

Уточнив, сколько Сбербанк рассматривает заявку на кредит, стоит также знать, что данный срок исчисляется только после предоставления всех нужных бумаг, а не только после подачи заявления.

Перечень необходимых для банка бумаг, что бы рассматривать кредитную заявку

Поэтому их стоит собрать заранее и взять с собой в отделение:

- Паспорт.

- Регистрация. Допускается временная, но решение принимается в индивидуальном порядке.

- Бумаги с места работы для ознакомления со стажем. Необходимо проработать полгода на нынешнем предприятии и суммарно год за последние годы (как минимум пять).

- Бумаги для анализа дохода. Предоставляются с места занятости и характеризуют постоянные пополнения в определенном размере.

Клиентам, получающим заработную плату в данном учреждении нет необходимости подтверждать последние параметры в виду наличия статистики о размере и периодичности его поступлений.

На нынешнем месте работы он должен числиться более чем 3 месяца.

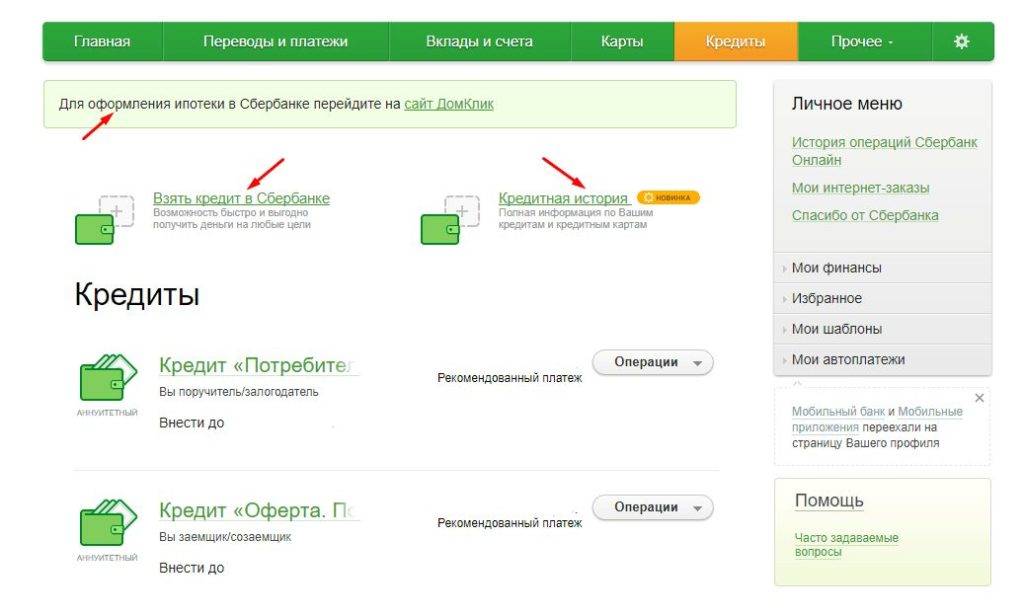

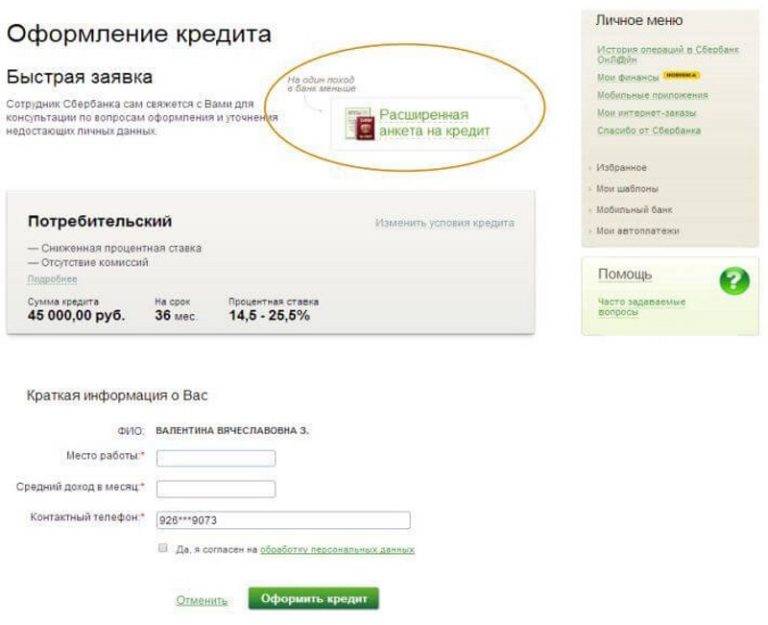

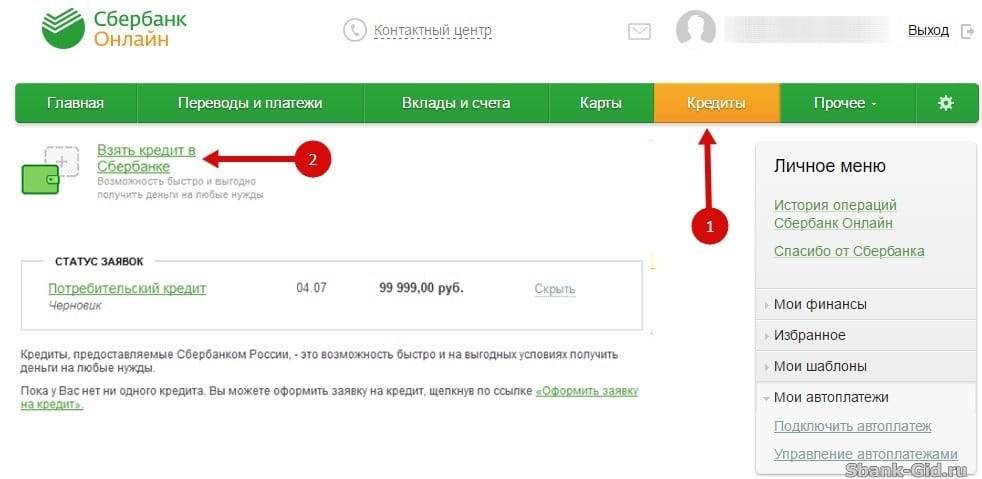

Что делать после рассмотрения

Когда решение принято, клиенту сообщают об этом в телефонном режиме. Ему необходимо еще раз посетить отделение для открытия счета и подписания договора.

После согласования заявки клиенту обязательно необходимо посетить отделение банка для подписания документов

Заключение

Один из важных вопросов, который интересует всех подавших заявку на кредитование, — сколько времени понадобится банку для принятия по ней решения. Стоит отметить, что точного срока не может быть: при рассмотрении заявок банк подходит к каждому заемщику индивидуально. На сокращение или увеличение продолжительности процедуры влияет и тип выбранной программы.

Почему отказали в ссуде и когда отправлять повторное заявление

Если вы направили прошение на просьбу выдать деньги и получили отрицательный ответ, не расстраивайтесь. Есть пути преодоления трудностей. В зависимости от того, насколько срочно необходимы материальные средства, существуют варианты действий после отказа, которые различаются по периоду.

Существует 2 возможных варианта:

- отказали ввиду несоответствия;

- человек направил заявление на заем, но его не устроили одобренные условия.

В первом случае всё ясно. Банк отказывает по разным причинам, устранив которые вы можете отправить второе прошение. Во втором случае не все однозначно. Если произошло одобрение, но не устроили параметры (срок, процентная ставка, сумма), тогда повторная заявка повлечет за собой отрицательное решение по обоим прошениям.

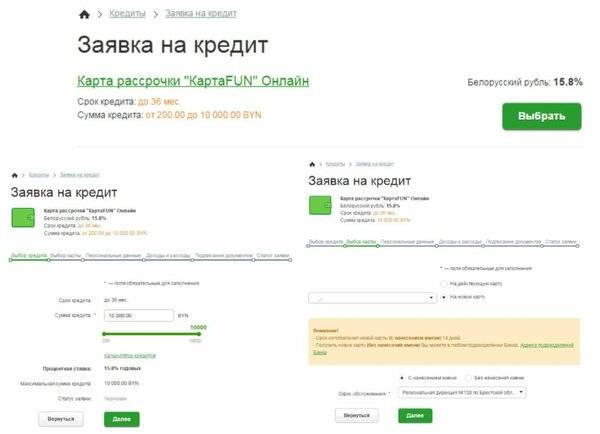

Прошение проходит 3 стадии проверки:

- автоматическая система осуществляет проверку на соответствие минимальным требованиям;

- далее, она попадает к менеджеру, который оценивает историю;

- в заключение претендент проходит проверку сотрудниками СБ на факты нарушения закона.

Если банк отказал или предложил неудовлетворительные условия, важно узнать, через сколько можно подать заявку после факта отказа. Необходимо учитывать причины и стараться их устранить

Распространенные поводы отказов

Если не устранить причину первого несогласия, то гарантированно заполучите второе. Наиболее вероятные мотивы:

1. Низкий кредитный балл. Это специальная оценка (балл), которая присваивается претенденту или действующему клиенту. Она зависит от ряда параметров:

- количество полученных ссуд и общая сумма;

- задержки в выплатах или досрочные погашения;

- семейное положение (наличие супруга, детей и иждивенцев);

- официальный уровень дохода;

- наличие постоянного места работы.

2. Параметры, отражающие финансовое положение (своевременность оплаты услуг ЖКХ, наличие долговых обязательств другого рода, алименты и пр.)

3. Наличие судимости или судебные разбирательства.

4. Несоответствие требованиям банка. К пункту относится недостаточный или чрезмерный возраст, отсутствие гражданства и прописки в месте присутствия банка.

5. Техническая ошибка. В банке работают люди, которые могут совершить ошибку. Ошибочно поверить КИ полного тезки и пр. К сожалению, даже если отказ на кредит в Сбербанке произошел по данной причине, то, тот факт, через какой срок можно подать повторное заявление, не изменится.

6. Обнаружение факта подлога. В заявлении необходимо указывать исключительно правдивую информацию. Обмануть систему не получится. Бывают ситуации, когда человек непреднамеренно это делает (в графе дохода указывает «серую» часть зарплаты и т.д.).

Большинство из вышеперечисленных критериев можно обратить в свою пользу.

Если отказали в кредите, что делать?

Может случиться и так, что получите отказ по своему обращению. Причин для этого может быть несколько:

- недостоверная информация, указанная вами в анкете-заявлении;

- не соответствие вашего возраста установленным банком пределов (от 21 до 65 лет);

- отсутствие постоянного места работы;

- низкий уровень дохода;

- неимение гражданства РФ;

- наличие долгов и просрочек по другим банковским займам;

- плохая кредитная история.

Больше о причинах отказа в кредите можно узнать в статье:

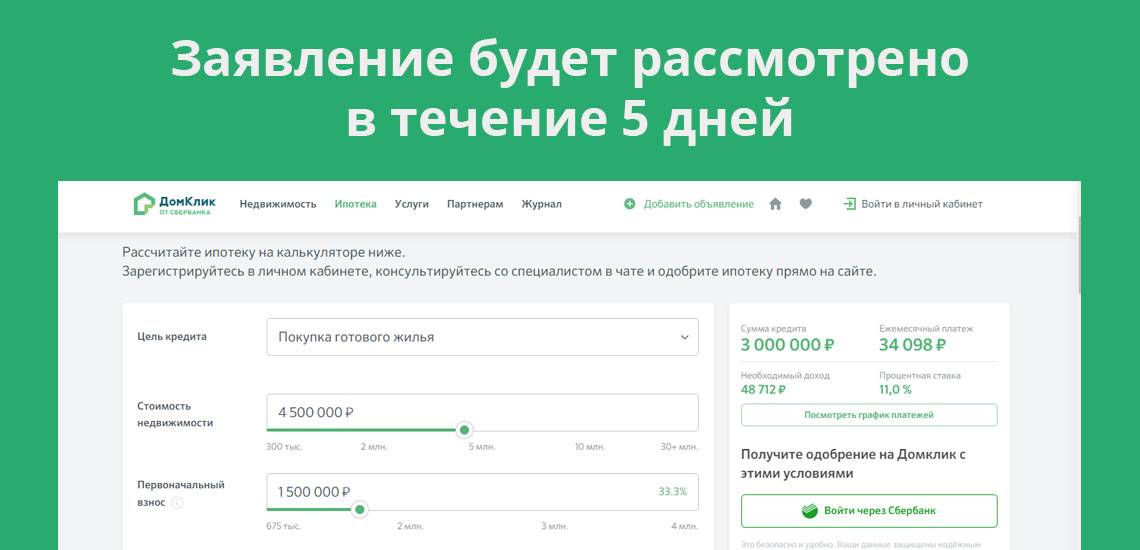

Но, как только вы устраните причину, из-за которой получили отказ в получении потребительского кредита либо ипотеки, можете осуществить подачу повторной заявки на кредит. Срок рассмотрения данного обращения может колебаться от двух суток (при получении займа на пользовательские нужды) до 15-ти дней, если вы желаете оформить ипотеку на жилье.

Если в ваших личных данных ничего не изменилось при повторном обращении в банк ожидать одобрения заявки не стоит.

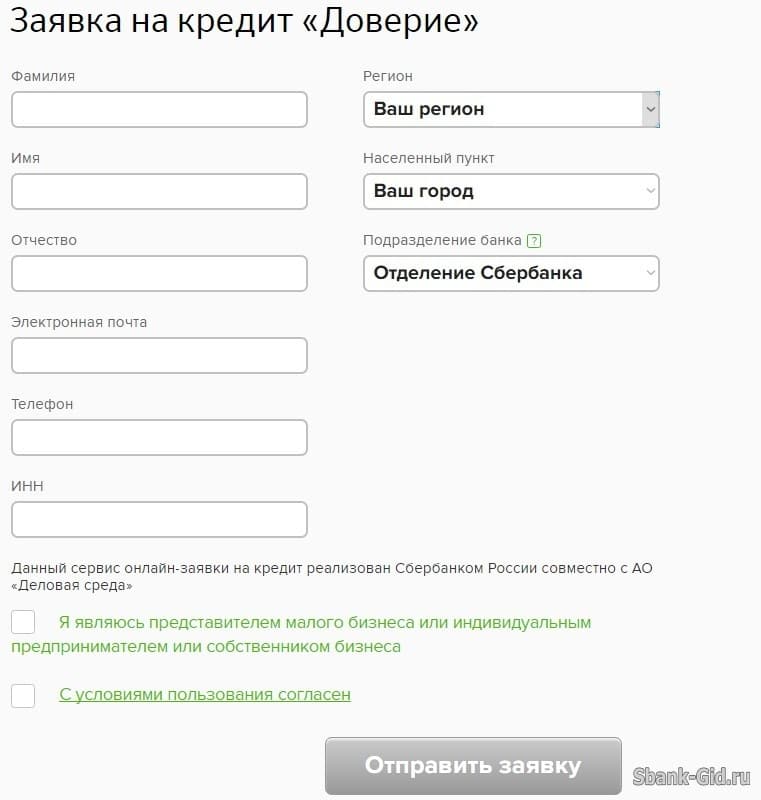

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Стадия подачи и рассмотрения

В связи вступлением в силу в 2016г. закона о банкротстве физических лиц, банки были вынуждены учитывать и эту информацию при рассмотрении заявок. Это проверяется здесь: bankrot.fedresurs.ru.

Клиенты со стабильным доходом и хорошей деловой репутацией представляют сегодня для банков большую ценность. Но если вы запланировали оформление займа, стоит учитывать, что с момента подачи заявки до получения денежных средств пройдет какое-то время. У каждого банка свой регламент, поэтому стоит уточнить, сколько рассматривается заявка на кредит в Сбербанке.

Сбербанк уточняет, что срок рассмотрения заявки может быть увеличен по объективным причинам.

В течение всего дня неоднократно проверяли – статус не менялся. Позвонили в колл-центр банка. Сотрудник сообщил, что информация появится в базе только на следующий день после подачи заявки. Т.е. помочь ничем не смог. Первый звонок от сотрудника Сбербанка поступил рано утром следующего дня. 6 сентября. Время 9.26.

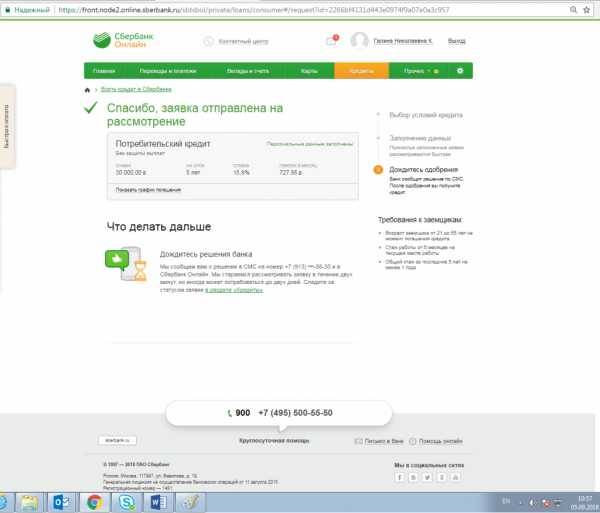

В целях экономии времени мы использовали второй вариант – через интернет-банк. У нас уже было предодобренное предложение по кредиту на сумму до 95 тыс. руб. Им мы и решили воспользоваться, решив, что по таким персональным предложениям срок рассмотрения заявки будет минимальным.

Далее пакет документов передается в отдел сопровождения продаж, где проводится более глубокая проверка – повторно проверяется комплектность, осуществляется предварительный расчет платежеспособности, и если вы подходите под все требования – формируется заявка на выдачу кредита.

От чего зависит срок действия одобренного кредита

Получив долгожданное согласование займа, любой потенциальный клиент задумывается: сколько действительна одобренная заявка на кредит, стоит ли спешить забирать деньги или можно повременить? Время актуальности решения зависит от ряда факторов:

- Политика финансового учреждения. Законодательно, кредитор в индивидуальном порядке определяет длительность периода с момента одобрения заявки до выдачи кредита. Устанавливая сроки, банкиры оценивают собственные риски и выгоды. Кредиторы заинтересованы, чтоб одобренную сумму клиент забрал как можно раньше. Однако межбанковская конкуренция заставляет расширять границы действия одобрения – заемщики предпочитают займы с длительным периодом актуальности решения.

- Тип кредита. Время на размышление зависит от масштабов кредитования. В банковском секторе наметилась определенная тенденция – чем больше сумма займа и длительнее процесс одобрение, тем дольше действует решение по кредиту.

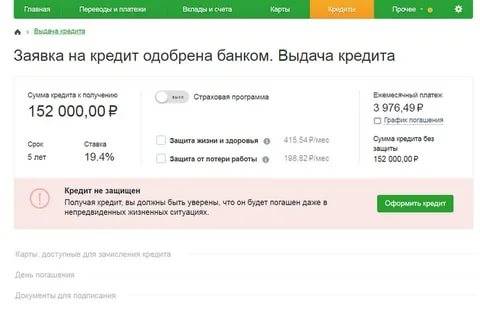

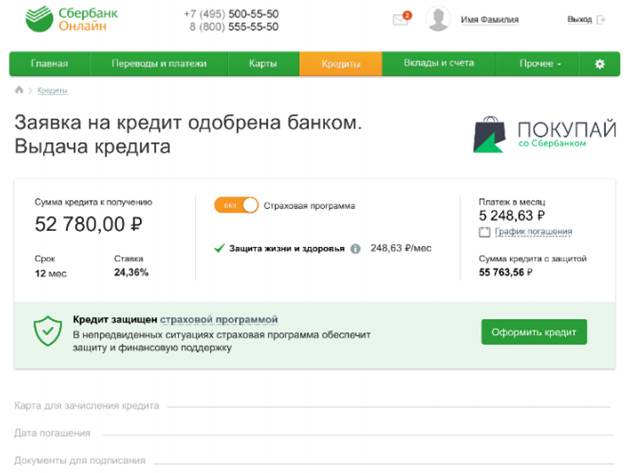

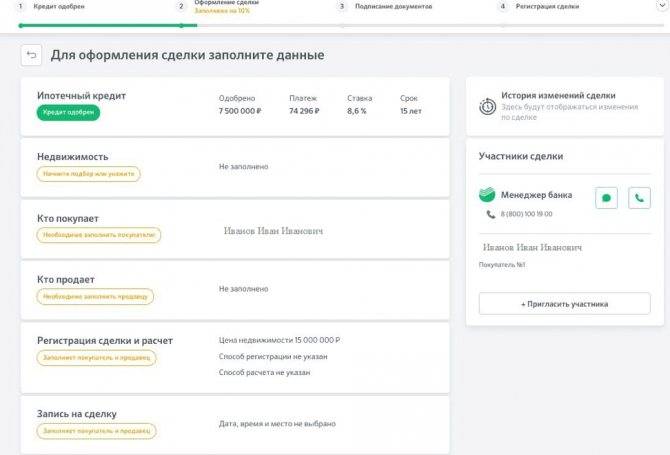

Что значит одобрение кредита в Сбербанк Онлайн?

Одобрение кредита означает, что клиент может получить свои средства после того, как он предоставит документы в ближайшее банковское отделение и подпишет договор.

Существует также предварительное одобрение, но оно применяется для тех клиентов банка, которые могут получить возможность использовать все преимущества кредитования с точки зрения финансового учреждения. И он их об этом уведомляет.

Например, клиенты с зарплатными картами Сбербанка могут получить сообщения о том, что им предварительно одобрен кредит на определенную сумму. Хотя заявок никаких они не подавали. Это и есть одобрение предварительно.

А если вы заявку подали, и вам одобрили ее онлайн, то значит, что надо явиться в офис. И что кредит почти выдан. Но ключевое слово тут – почти!

Это интересно: СКБ банк — потребительский кредит