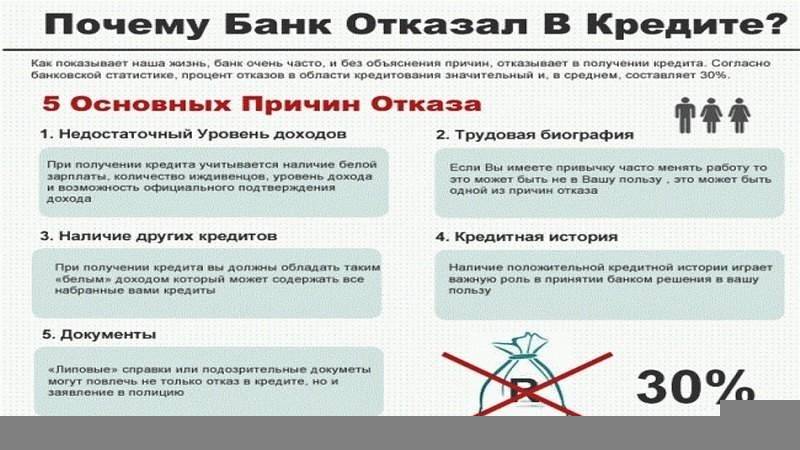

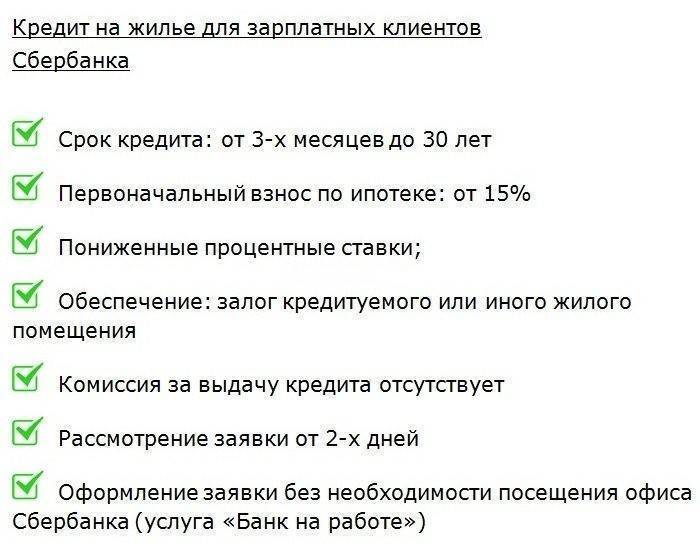

Топ 10 основных причин отказа Сбербанком в ипотеке

Причины отказа в ипотеке в Сбербанке в 2021 году:

- несоответствие требованиям банка;

- испорченная история кредитования;

- неплатёжеспособность потенциального заёмщика;

- состояние здоровья/возраст клиента;

- наличие долгов в ГИБДД и налоговой службе;

- предоставление поддельных документов;

- отсутствие возможности подтвердить предоставленную заёмщиком информацию;

- низкая ликвидность недвижимости;

- наличие судимости;

- неявка клиента на собеседование.

Несоответствие основным требованиям

По отзывам клиентов Сбербанка не одобрить заявку могут из-за несоответствия заёмщика хотя бы одному требованию банка. Шанс получить заем при несоблюдении нескольких условий практически равен нулю. Так банк пытается обезопасить свои средства и снизить риск невозвращения долга.

Плохая кредитная история

Кредитная история формируется в зависимости от совершения платежей клиентом. Для банка это важнейший показатель того, как кредитополучатель выполняет свои обязательства перед кредитодателем. Выплаты, сделанные вовремя, сыграют в пользу заёмщика. Такие факторы, как нерегулярный расчёт с банком и наличие небольших непогашенных ссуд негативно сказывается на кредитной истории.

В видеосюжете идёт речь о том, куда обращаться при плохой кредитной истории. Размещено на канале «zanimaemRU».

Неплатежеспособность клиента

Доход заёмщика играет ключевую роль в решении банка не только по одобрению ипотеки, но и в определении максимально возможной суммы. Зная об этом риске, лучше предоставить банку дополнительные гарантии: привлечь созаёмщиков и поручителей.

Свою платёжеспособность заёмщик может подтвердить с помощью 2-НДФЛ или заполненной справки по форме Сбербанка. Без предоставления этих документов банк не примет заявку на ипотеку.

Состояние здоровья или возраст заемщика

В выдаче займа может быть отказано из-за состояния здоровья:

- инвалидность;

- длительное пребывание в стационаре;

- беременность.

Поводом для отказа в получении займа может послужить предпенсионный возраст. На это влияет срок, на который клиент запрашивает кредит. Например, гражданин, возраст которого на момент подачи заявки 74 года, вероятнее всего, получит отказ.

Непогашенные долги в ГИБДД и налоговой

Специалисты Сбербанка в обязательном порядке проверят наличие задолженностей перед государственными структурами. Штрафы в ГИБДД и неоплаченные налоги оцениваются банком как дополнительные риски. Заёмщик воспринимается как неблагонадёжный и, соответственно, возрастает возможность дефолта.

Сфальсифицированные документы и другие справки

Даже если ипотечный менеджер примет сфальсифицированные бумаги, то на следующих этапах проверки обязательно выяснят их не подлинность. Заявитель получит автоматический отказ и будет занесён в чёрный список.

Невозможность подтвердить информацию заемщика

В обязательном порядке банк будет выяснять правдивость полученной информации. Вот почему заранее стоит оповестить начальство и друзей, чьи телефоны указаны в анкете о возможном звонке. Если сотрудник банка, не сможет получить рекомендации или заемщику будет дана нелестная характеристика, появится повод для отказа в ипотечном кредите.

Ликвидность недвижимости

Требования Сбербанка к покупаемой недвижимости:

- год постройки дома не ранее 1965 года;

- отсутствие долгов и неузаконенных перепланировок;

- местонахождение объекта в том регионе, где оформляется ипотека.

Ипотека выдаётся под залог приобретаемой недвижимости

Поэтому очень важно правильно подобрать объект. Оценка имущества выполняется только аккредитованными Сбербанком компаниями

Наличие судимости

Давать ипотеку заёмщику, имеющему судимость, банк не станет, так как это повышает риски финансовой организации. Немного иначе расценивается ситуация с условной судимостью. Небольшой процент вероятности получить заем существует. Каждый случай рассматривается индивидуально.

Отсутствие клиента на собеседовании

При живом общении у сотрудника организации могут возникнуть сомнения по поводу выдачи ипотеки, если заёмщик путается в ответах, нервничает. Ситуация, когда клиент не пришел на собеседование, расценивается как отсутствие необходимости в кредите. Банковское учреждение имеет полное право не дать заем.

Что делать, если Сбербанк отказал в кредите

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

- Обратиться с заявкой в другую кредитную организациюОтказ в выдаче кредита ещё не является фактом полной невозможности его оформления – иногда заёмщику стоит оформить заявку в другой банк. Возможно, он одобрит кредит, пусть и с другими условиями по договору. Стоит помнить, что служба безопасности Сбербанка очень строго оценивает кандидатов на роль заёмщика. Выбор нового банка-кредитора не только позволит увеличить шансы на одобрение и избежать отказа, но и улучшить условия по кредитным процентам (Сбербанк не славится крупной выгодой для клиентов, являясь скорее кредитором с большим рейтингом).

- Попробовать оформить повторную заявку спустя некоторый срокОпределив главные причины для отказа предыдущей заявки, заёмщик может попробовать оставить запрос в этот же банк спустя какое-то время. Однако в этом случае есть один важный нюанс: перед отправкой нового запроса стоит устранить потенциальные недочеты в данных. Проще говоря, клиент Сбербанка должен либо дополнить заявку новыми документами, которые не были указаны в прошлой, либо изменить размер своего дохода и подключить в оформление поручителя или созаёмщика.

Через какое время можно обратиться повторно

Важно! Сроки на повторное обращение в Сбербанк могут измениться, на период 2020 года новая заявка оформляется спустя 60 календарных дней, но в 2021 году условия, возможно, станут другими. Для уточнения информации советуем обратиться за консультацией в клиентскую службу Сбербанка.

Как повысить вероятность одобрения

Попытаться узнать причину отказа банкаЗная повод отказа, заёмщику стоит понять, каким образом получить максимум выгоды от оформления кредита. Чтобы проанализировать платежеспособность (отсутствие стабильного дохода играет решающую роль при отказе банка), стоит воспользоваться кредитными онлайн-калькуляторами или проконсультироваться с менеджерами Сбербанка по телефону.

Изменить данные по новой заявкеСпособов изменения данных очень много – вот главные из них: увеличить ежемесячный доход за счёт привлечения сторонних средств на банковский счет заёмщика, оформить созаёмщика в лице супруги или родителя, зарегистрировать поручителя или оставить часть имущества в залог по кредиту. Конечно, некоторые варианты несут за собой определенные риски: потери собственности или передачи ответственности за долги своим близким, однако за неимением других способов заёмщику придется руководствоваться этими.

Обратиться за кредитом в другие банкиВариант по обращению в несколько кредитных организаций подойдёт тем, кто обладает достаточным временем и знаниями, чтобы изучить детали других договоров. Если оформить 2-3 заявки в другие банки, шансы на одобрение возрастут

Однако стоит помнить, что условия по процентным переплатам и срокам на погашение у каждой организации разнятся.

Важно! Если вы являетесь зарплатным клиентом какого-либо банка, рекомендуем сразу обращаться в него. Взять потребительский кредит зарплатному клиенту проще, так как банк видит все зачисления зарплаты на счета зарплатных клиентов

Если же вы являетесь зарплатным клиентом Сбербанка и получили отказ — читайте статью, чтобы проанализировать и исправить эту ситуацию.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Основные причины отказа в кредите от Сбербанка

Причин может быть несколько. В данной статье будут рассмотрены наиболее часто встречающиеся на практике:

Часто банк отказывает людям, не имеющим гражданства Российской Федерации или прописки в том регионе, где происходить обращение по поводу кредита. Гражданство РФ является обязательным требованием к будущему заёмщику.

При этом обязательна регистрация, но получить кредит можно и с временной пропиской. В этом случае срок кредита не будет больше 12 месяцев, потому что он не может превышать срок временной прописки.

Плохая кредитная история — эта причина наиболее «популярна», когда речь заходит об отказе в выдаче кредита. Если когда-либо заёмщик уже брал кредит в любом из российских банков и допустил просрочку по его оплате, то его кредитная история автоматически «испортится». Результат прост — получить кредит в Сбербанке будет практически невозможно, причём даже в случае оплаты просрочек. Может быть и так, что заёмщик стал поручителем для кого-либо, а затем не стал платить по кредиту. Этим он испортил кредитную историю самому себе и тем, кто за него поручился.

Возраст тоже может стать препятствием для получения займа. Например, если человек молод (возраст порядка 18-20 лет) или находится в предпенсионных годах (60-65 лет). Сбербанк выдаёт кредиты только тем людям, которые достигли 21-летнего возраста и не переступили порога в 65 лет. Но с поручителями заем может быть выдан и до 75 лет.

Большая кредитная нагрузка на будущих клиентов. В настоящее время курс рубля нестабилен, в течении нескольких месяц происходило его обесценивание. Люди стали все чаще брать большое количество кредитов на удовлетворения самых разных нужд. Это вынудило Сбербанк проводить кропотливые проверки людей на наличие текущих долгов, которые приходят за получением займа. Такие меры позволяют снизить шанс того, что заёмщик не сможет оплачивать выданный Сбербанком кредит, поскольку на нем еще «висит» несколько обязательных платежей. Если у человека имеются кредиты, сумма выплат по которым превышает 30 процентов от зарплаты, то шансы получить отказ от Сбербанка стремительно повышается.

Если будущий заёмщик не может документально подтвердить, что его трудоустройство официальное, то получить кредит просто не получится.

Все чаще Сбербанк для выдачи кредита требует от клиентов предоставление копии трудовой книжки, а также справку 2-НДФЛ. Такую процедуру не придётся делать тем заёмщикам, которые являются получателями зарплаты в этом банке.

Банк отказывает в кредите тем, чей доход несоизмеримо мал в сравнении с суммой запрашиваемого займа. По закону, сумма ежемесячного платежа не может превышать половину всех доходов заёмщика. Например, если зарплата человека не превышает 15 тысяч рублей, то и просить он может заем в пределах 100 тысяч.

Заёмщик может иметь неоплаченные коммунальные услуги, штрафы и даже отрицательный баланс сотового телефона. Все это может показать Сбербанку, что такой клиент является ненадёжным, а значит в выдаче кредита ему желательно отказать.

При заполнении анкеты на кредит следует предоставлять исключительно правильную информацию о себе. Почти все сведения банк сможет проверить, а значит, что ложь приведёт к однозначному отказу Сбербанка в выдаче займа. Также за предоставление контрафактных документов и ложных сведений легко угодить в чёрный список банков на предоставление кредитов и даже получить проблемы с законом за подделку документов.

Если у человека есть судимости (особенно, если он совершил экономические преступления), то шанс получить кредит в Сбербанке стремится к нулю

Заёмщики с условной судимостью имеют немного больший шанс в получении денег, но всё-таки им будет намного сложнее, чем добропорядочным гражданам.

Все чаще сотрудники Сбербанка, отвечающие за выдачу займов, обращают внимание на то, как выглядит и как себя ведёт их клиент. Если он пришёл в отделение банка в пьяном виде, имеются подозрения в том, что он принимает наркотики, от него исходит неприятный запах, то в выдаче кредита ему будет отказано

Недоверие сотрудников может вызвать и поведение человека. К примеру, на вопросы он отвечает путанно, излишне сильно волнуется и многое другое.

Требования к заёмщикам в Сбербанке

Основные требования, которые Сбербанк предъявляются к заёмщикам следующие:

- заёмщик должен быть гражданином Российской Федерации;

- должна иметься прописка на территории России;

- положительная кредитная история;

- наличие всех необходимых документов;

- отсутствие судимостей;

- стаж работы на последнем месте не менее года;

- возраст от 21 года до 75 лет;

Основные причины отказа в кредите перечислены в этом видео:

Требования к заемщикам и возможные причины отказа

На официальном сайте банка по каждому кредитному продукту указаны требования к заемщикам.

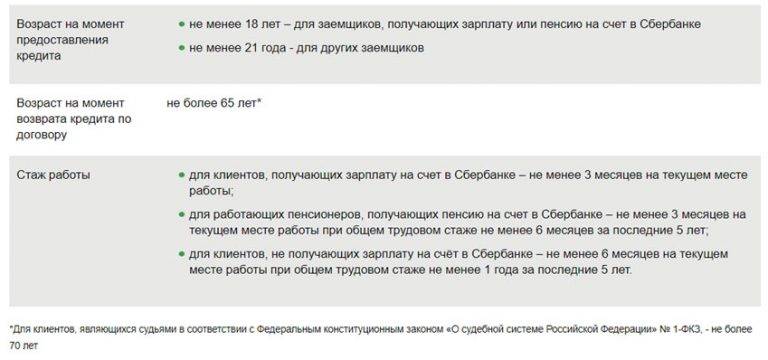

Возраст

Минимальный порог, как правило, составляет 21 год. Есть исключения, когда возраст может быть от 18 при условии участия работающих созаемщиков, подходящих по возрасту. Максимальный возраст на дату выплаты займа от 65 до 75 лет, в зависимости от конкретного вида кредита в Сбере. Заем в категории от 65 лет обычно предоставляется с поручителями. Причина отказа по возрасту – несоответствие возрастному критерию.

Регистрация

Обязательно наличие постоянной или временной прописки на территории РФ. При временной регистрации имеет значение срок ее окончания. В некоторых случаях она не должна заканчиваться раньше даты выплаты по кредиту. Также Сбербанк не одобрит вашу заявку при наличии регистрации в другом регионе. Придется обращаться в отделение по месту прописки.

Стаж

Здесь имеет значение, являетесь ли вы зарплатным клиентом. Стаж по последнему месту работу не должен быть меньше трех месяцев для зарплатников, и шести для всех остальных. Общий стаж, из расчета последних пяти лет, должен быть от одного года (данное условие не применяется к участникам зарплатного проекта).

Другие причины

- Финансовая неплатежеспособность. По этой причине отказывают, когда:

- Личный расход или общий семейный, по отношению к доходам, превышает максимально допустимый показатель. При этом могут учитываться: прожиточный минимум на каждого члена семьи, количество иждивенцев, имеющиеся доходы и расходы.

- Платежи по действующим кредитам. На сайте бюро кредитных историй есть данные по сумме ежемесячного платежа по имеющимся займам. Их сумма не должна превышать установленную норму по отношению к ежемесячному доходу.

- Отсутствие в собственности ликвидного имущества. Наличие такового не является гарантом выдачи, но является весомым преимуществом при принятии решения.

- Плохая кредитная история. Самый распространенный ответ на вопрос, почему Сбербанк отказал в кредите даже самому лояльному зарплатному клиенту.

- Наличие неисполненных решений суда. Банк не дает кредит данной категории лиц не только по причине плохой репутации, но и потому, что следствием неисполнения служит арест банковских счетов. В таком случае заемщик не сможет исполнять обязательства по уплате кредита в банке.

- Наличие судимости или других сведений, порочащих вашу репутацию. Нахождение под судом или следствием также ставит под угрозу выплату по кредиту, поэтому не удивляйтесь, если банк не даст вам кредит.

- Негативное впечатление при личной встрече с клиентом. Это неформальное правило непосредственно касается взаимодействия менеджера банка и потенциального заемщика. Сотрудник банка должен уметь правильно оценить дееспособность и возможные негативные наклонности человека. Рекомендуется отказывать в выдаче клиентам:

- находящимся в состоянии алкогольного или наркотического опьянения, или при наличии подозрений в регулярном употреблении таковых;

- ведущих, по внешним признакам, аморальный образ жизни;

- имеющим умственные или психические отклонения.

- Работа, связанная с риском для жизни.

- Предоставление недостоверных сведений при подаче заявки. Справки о заработной плате, например, могут проверяться. Это может быть непредумышленным действием, но расценено, как попытка совершения мошенничества, так что будьте внимательны.

- Возникновение подозрений у сотрудника банка, что действия клиента связаны с отмыванием дохода, полученного незаконным путем или финансированием терроризма. Вам может показаться это смешным, но закон 115 ФЗ жестко наказывает банки и их сотрудников в случае допущения подобных операций. Это может грозить крупным штрафом и даже отзывом лицензии.

- Плохая репутация клиента при обслуживании в данном банке. Это тоже из серии неофициальных установок, но она имеет место быть. Если вы когда-то судились с банком или распространяли порочащие его сведения, эта информация может навсегда остаться в разделе “служебные примечания”, и испортить вашу дальнейшую историю сотрудничества.

- Отказ в передаче персональных данных или не подписание других условий. Это препятствует выполнению банком своих обязательств и исполнению внутренних документов, поэтому отказ в данной ситуации для вас неизбежен.

- Негативные отзывы о вас при совершении звонков контактным лицам или по месту работы.

Сбербанк России: отказ в выдаче кредита. Причины

Сбербанк России всегда оценивал своих потенциальных заемщиков немного консервативнее, чем другие банки страны. Это легко объясняется статусом финансового учреждения. Главному банку РФ не позволителен чрезмерный риск, ведь его стабильность – не только гарантия спокойной и обеспеченной жизни миллионов простых вкладчиков, но и залог нормального функционирования банковской системы.

Консервативная политика просматривается почти во всех направлениях деятельности Сбербанка. Это не так плохо, как может показаться в наш стремительно развивающийся век. Старые традиции, требовательность к клиентам и надежность ежедневно привлекают к банку новых заемщиков. Многие из них кредитуются на выгодных условиях.

Почему так происходит? И кто эти люди? Это, как правило, постоянные, хорошо известные банку клиенты: держатели зарплатных карт, хорошо зарекомендовавшие себя заемщики, вкладчики и даже активно пользующиеся деньгами на своих счетах пенсионеры. Происходит это потому, что поощрение клиентов за позитивное и долгое сотрудничество – одна из «консервативных привычек» Сбербанка.

На подобные льготы может рассчитывать каждый новый заемщик Сбербанка. Как попасть в категорию «надежных и постоянных»? Нужно всеми способами доказать банку, что вы честный, ответственный, обязательный и платежеспособный клиент.

Для получения потребительской ссуды или оформления кредитной карты потребуется подтверждение наличия официальных источников доходов. Это можно сделать с помощью предоставления в банк специальной справки (форма 2-НДФЛ) или идентичного документа, подготовленного на фирменном бланке бухгалтерией работодателя клиента

Важно, чтобы заявитель «выглядел» в этом документе достойно с финансовой точки зрения

Претенденту на крупный займ (автокредит, ипотека, ссуда до 1 500 000 рублей) одной справки 2-НДФЛ для получения кредита не хватит. Ему придется обеспечивать кредит залоговым имуществом и поручительством. В случаях с залоговыми займами в роли залогового может выступать имущество, приобретаемое на полученную ссуду (автомобиль, квартира, дом и т.п.). Платежеспособность поручителей, участвующих в оформлении кредита, не скажется на увеличении суммы займа, но значительно увеличит шансы заявки быть одобренной.

Внутренняя политика банка и контроль государства

Для контроля над рынком кредитования, государство, в лице Национального Банка РФ, создало ряд регулирующих деятельность финансовых организаций законов. Суть состоит в том, что кредитные организации должны следить за ликвидностью своего кредитного портфеля и не допускать превышения допустимого показателя невозврата. В противном случае банк может лишиться права заниматься финансовой деятельностью. Таким образом, НБ РФ защищает права и интересы других участников финансового рынка и клиентов банка.

Исходя из вышесказанного, каждая кредитная организация разрабатывает свои правила, и закрепляет их во внутренних положениях. При проведении кредитной политики, банки учитывают риски по невозврату по предоставленным займам и свои финансовые возможности. Если выданный кредит попадает в категорию рисков, кредитор обязан создать резерв на возможные потери. Это означает, что определенная сумма ложится на счет резерва, и не может быть использована до полного возврата долга заемщиком. Для банка это, конечно, совсем невыгодно.

Каждый понимает, что есть банки, которые более охотно дают кредиты. Но почему к ним обращаются в последнюю очередь? Потому что они компенсируют свои риски высокими ставками по кредитам. Соответственно, банки с высоким рейтингом надежности предлагают более выгодные условия в кредитовании, но очень тщательно проводят отбор заемщиков.

Могут ли отказать в кредите зарплатным клиентам Сбербанка

Рассмотрим основные моменты, которые могут стать поводом для отказа в ссуде. Это поможет тем, кому Сбербанк отказал в кредите. Как узнать причину, если объяснений при этом не было, способов нет, поэтому рассмотрим основные варианты.

- Несоответствие запроса. Под это определение попадают различные поводы: потенциальный заемщик невнимательно ознакомился с правилами кредитования, например, с возрастными ограничениями. Или указанная в заявке сумма превышает кредитный лимит по конкретному виду займа;

- Небольшой доход: обычно банки предполагают, что размер ежемесячного взноса не должен превышать 30 – 50% от дохода клиента. Только тогда есть определенные гарантии на добросовестное погашение;

- Плохая кредитная история. Это один из самых распространенных поводов для отказа. Помните, что многие финансовые организации, в том числе Сбербанк, пользуются услугами БКИ, причем иногда информацию получают одновременно из нескольких бюро;

- Наличие нескольких действующих займов: большая кредитная нагрузка будет отрицательным фактором при рассмотрении кандидатуры клиента;

- В анкете была указана неправдивая информация: не пытайтесь обмануть банк, многоуровневые проверки практикуются всеми крупными кредитными учреждениями.

Почему банки отказывают в кредитах чаще всего? Недействительные документы — это могут быть, например, просроченные справки о доходах.

Почему банки отказывают в кредитах чаще всего? Недействительные документы — это могут быть, например, просроченные справки о доходах.

Также среди распространенных поводов, почему Сбербанк отказал в кредите (зарплатному клиенту в том числе) могут быть:

- непрезентабельный внешний вид;

- наличие правонарушений или других проблем с законом;

- отсутствие полного пакета документов (например, доход не подтверждается ни одним из предложенных вариантов, даже справкой по форме банка);

- отсутствие поручителей и/или залогового имущества;

- семейный статус, например, наличие иждивенцев.

Плохая кредитная история близких родственников — это тоже важная причина, почему Сбербанк может отказать вам в кредите, несмотря на то, что вы являетесь зарплатным клиентом этого банка

Плохая кредитная история близких родственников — это тоже важная причина, почему Сбербанк может отказать вам в кредите, несмотря на то, что вы являетесь зарплатным клиентом этого банка

Как видите, причин для отказа довольно много. Узнаем, можно ли подать заявку на кредит таким образом, чтобы снизить вероятность такого решения.

Повторная подача заявки на кредит

Если не одобрили кредит в Сбербанке, повторное обращение после отказа возможно только спустя два месяца. Через сколько можно снова попытаться взять кредит — не ранее указанного срока, с повторным обращением либо онлайн, либо в офис.

Безусловно, после неудачной попытки получить займ в Сбербанке, человек часто оказывается в растерянности и не знает, что ему делать. Выход из ситуации всегда есть, главное, попытаться самостоятельно изменить свою жизнь так, чтобы максимально соответствовать тем условиям, которые справедливо предъявляет серьезная финансовая организация.

Прежде всего, не помешает устроиться на более высокооплачиваемую работу, а если речь идет о взятии в долг крупной суммы денег, рекомендуетсяпривлечь серьезных и ответственных поручителей. Также следует как можно быстрее погасить те долги, которые уже имеются, а когда возможности позволяют — подумать о дополнительном заработке.

Взятие ссуды в банке — дело серьезное и получить отрицательный ответ может любой человек. Главное — понимать, что необходимо не только соответствовать определенным требованиям, но и не злоупотреблять доверием банка и служебным положением, так как слишком большая закредитованность тоже часто становится причиной недоверия.

Как оформить кредит в Сбербанке:

Почему обычно отказывают в кредите?

Можно принять за правило, что все кредитные учреждения ищут надежных, платежеспособных заемщиков, и отказывают тем, кто не вызывает доверия.

А Публичное акционерное общество (ПАО) «Сбербанк» в этом отношении особенно консервативен. Но эта же консервативность позволяет выдавать займы на лучших, в сравнении с более «рисковыми» банками, условиях.

Хотя сам факт того, что кому-то не одобрили кредит в Сбербанке, еще не является доказательством негативного отношения именно к этому клиенту. Для отказа может найтись немалое число других причин, в том числе не связанных непосредственно с данным конкретным клиентом.

Попробуем вначале разобраться в типичных причинах кредитных отказов, а потом рассмотрим возможные пути решения проблем клиента.

Все банки отказывают потому, что:

- Клиент имеет плохую кредитную историю, т.е. допускал просрочки платежей, невозвраты и пр. Или попал в «черный список» по каким-то другим причинам.

- Клиент имеет недостаточный для заявленного займа свободный доход. Это значит не просто маленькую зарплату, а ту сумму, которая останется после всех обязательных платежей, в т.ч. по другим кредитам.

- Материальное положение клиента в перспективе не вызывает доверия у банка. Для этого достаточно работать на финансово неблагополучном предприятии или в отрасли.

- Недоверие у банка вызывает сам клиент, по личным качествам, внешнему впечатлению или по неопределенному кругу иных причин.

Это общие правила, которые Сбербанк также разделяет.

Но у ПАО «Сбербанк» есть и собственные, дополнительные критерии:

- Получатель кредита должен быть старше 21 и моложе 65 лет. В противном случае может последовать отказ или потребоваться дополнительное обеспечение: поручительство, залог.

- В Сбербанке нужно запрашивать потребительский кредит без залога на период не более 5 лет. На больший срок выдаются целевые займы с дополнительным обеспечением.

- Требования к занятости заявителя таковы: более 6 месяцев на последнем месте, больше года общего стажа за последние 5 лет.

Размер дохода, вызывающего доверие, Сбербанк не сообщает, но какие-то внутренние правила на этот счет вероятнее всего есть.

Кому банки отказывают в кредитах

Сбербанк является серьезной финансовой организацией с жесткими критериями предоставления займов. Это касается не только банковских продуктов, но и требований к потенциальным заемщикам. Почему отказывают в кредите в Сбербанке? Причин бывает довольно много, их мы обязательно рассмотрим. Но сначала следует уточнить нюансы кредитования в целом.

Сбербанк, как и различные финансовые организации, предлагает несколько видов кредитных продуктов. К ним относятся:

- разные потребительские займы (залоговые, беззалоговые, целевые/нецелевые);

- кредитные карты;

- автокредиты;

- ипотека;

- рефинансирование.

Задолженность в другом банке может стать одной из причин, почему Сбербанк отказывает в кредите своим зарплатным клиентам

Задолженность в другом банке может стать одной из причин, почему Сбербанк отказывает в кредите своим зарплатным клиентам

Какими могут быть причины

При подаче заявки на любой из займов возможно столкнуться с ситуацией, когда Сбербанк отказал в кредите. Причины при этом потенциальному клиенту объясняют редко. Обычно узнать причину отказа можно в следующих случаях:

- недостаточный доход;

- запрашиваемая сумма или сроки не соответствуют финансовым возможностям;

- залоговое имущество оценивается дешевле, чем требуемая сумма займа.

В банке объяснят причину отказа исключительно в том случае, если она легко устранима, допустим, потенциальному клиенту предложат меньшую сумму, увеличат срок кредитования и т.д. Или посоветуют выбрать другой объект недвижимости или авто для ипотеки или автокредита.

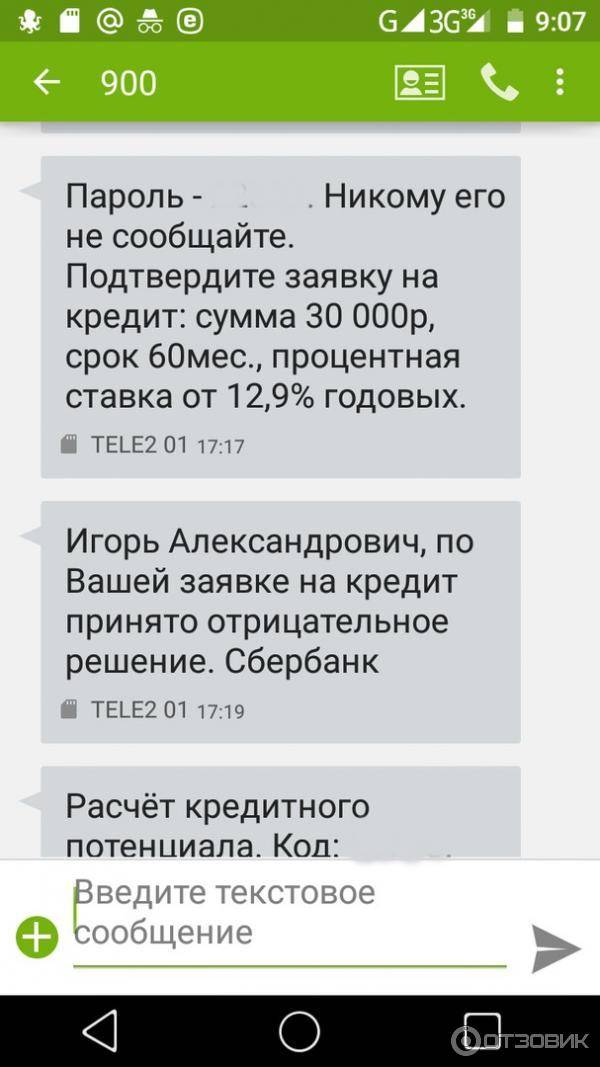

Зарплатные клиенты Сбербанк могут узнать об отказе посредством СМС-сообщения после подачи онлайн заявки

Зарплатные клиенты Сбербанк могут узнать об отказе посредством СМС-сообщения после подачи онлайн заявки

Если повод для отказа незначителен или легко устраняется, обычно так и действует Сбербанк. Зарплатному клиенту отказать в кредите могут, и объясняют причины обычно, только когда их возможно устранить указанными выше способами.

Как узнать, почему отказ

Следует понимать, что любая финансовая организация не обязана раскрывать перед клиентами (действующими и потенциальными) собственные коммерческие тайны. Причины отказа относятся к таковым. Разглашение данной информации может привести к тому, что начнутся поиски недобросовестных вариантов обойти отказ.

Но при этом надежному, с точки зрения финансового учреждения, клиенту могут предложить займ на других условиях: по другой программе или меньшую сумму и т.д. Банк готов с вами сотрудничать, но на других условиях.

Если банк предложил зарплатному клиенту меньшую сумму кредитования, то это означает, что запрос был не корректен, например, вы имеете на иждивении несовершеннолетних детей, траты на которых могут не позволить вам выполнить свои обязательства перед банком

Если банк предложил зарплатному клиенту меньшую сумму кредитования, то это означает, что запрос был не корректен, например, вы имеете на иждивении несовершеннолетних детей, траты на которых могут не позволить вам выполнить свои обязательства перед банком

По каким причинам Сбербанк отказывает в кредите могут объяснить сотрудники, только если причина может быть устранена. Причем для разных видов кредитования она отличается. Например, при ипотеке выбранный объект недвижимости может не соответствовать оценке банковских экспертов. Тогда вам, скорее всего, укажут на этот факт, и предложат выбрать другую недвижимость. Или же предложат увеличить первоначальный взнос, чтобы выданная сумма не превышала определенный процент от стоимости объекта.

Как взять кредит в Сбербанке безработному?

Людям, не имеющим места работы и заработка взять ссуду в любом банке невозможно. Но есть, лица, которые имея доход не трудоустроены, к ним относят:

- пенсионеры;

- граждане, состоящие на обеспечении или же получающие доход от аренды, облигаций, акции, вкладов и т.п.

В этом случае, в банк необходимо предъявить документы, свидетельствующие о наличии заработка. Это могут быть выписки по банковским счетам, за последние 6-12 месяцев.

Как взять кредит без официального трудоустройства

Как и в предыдущем случае, если лицо не имеет средств к существованию, то отказ не минуем. Если лицо трудится неофициально, то возможно два варианта кредита:

- Целевой займ, на приобретение товара (мебели, техники, и т.п).

- Кредитная карта.

Подбирать нужно именно те продукты, где не требуется справка о доходах.

Причины отказа в кредите в Сбербанке при хорошей кредитной истории

Человеку, всегда вовремя погашавшему взятые кредиты, хочется узнать причину, по которой в Сбербанке ему отказались предоставить заимствование

Нужно принять во внимание, что банковской сфере присущи повышенная осторожность и консерватизм, способствующие ее долговременному процветанию. Загвоздка может оказаться в сущей мелочи или пустяке, сохранившихся в недрах БКИ. Для финансового учреждения, рассматривающего заявку может оказаться существенным сам факт наличия какой-то просрочки в осуществлении платежей, даже если она незначительна и речь шла о погашении совершенно мизерной задолженности

Для финансового учреждения, рассматривающего заявку может оказаться существенным сам факт наличия какой-то просрочки в осуществлении платежей, даже если она незначительна и речь шла о погашении совершенно мизерной задолженности.

Более весомым основанием отказа становится наличие в БКИ данных о значительной прокредитованности претендента на заимствование в Сбербанке в других финансовых учреждениях.