Если у вас хранится активная карта

Другое дело, если вы не использовали кредитную карту Тинькофф, прошедшую активацию. К примеру, заказали кредитку, активировали ее и убрали на всякий случай. При этом ни разу ею не воспользовались. Почему все так серьезно, ведь вы не брали у банка деньги в долг?

Дело в том, что кроме начисленных процентов, по кредитной карте есть другие обязательные платежи. К примеру, большинство карточек имеют годовую стоимость и требуют оплаты услуги СМС-информирования. Вы можете не совершать никаких расходных операций, но активация карточки ставит ее в статус действующей. Значит, все обязательные платежи со счета тоже списываются.

Разберем на примере. Вы получили кредитку с первым годом бесплатного обслуживания, но ни разу ею не оплатили покупки. Через 12 месяцев банк списал оплату за следующий год пользования, 590 рублей согласно тарифному плану. Таким образом, на вашем карточном счете образовалась задолженность, которую надлежит оплатить. Если проигнорировать это требование, на нее будут начислены проценты, пени и штрафы. В итоге вы получите ощутимую задолженность и испорченную банковскую историю.

Отнеситесь к кредитной карте серьезно. Не забывайте о ней, даже если банк обещает бесплатное использование. Вполне вероятно, что за такими рекламными заверениями скрывается дополнительная комиссия. Отсутствие платежей приведет к тому, что в дальнейшем другие банки будут отказывать вам в получении кредита.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание! Задолженность по кредитной карте будет взыскана через суд или коллекторское агентство, правосудие стоит на стороне банка. Самая большая ошибка – выбросить кредитку и посчитать, что таким образом ваши обязательства перед банком закончились

Вы можете расстаться только с пластиком, расчетный счет никуда не денется, как и задолженность по нему. Такой необдуманный поступок приведет к серьезным финансовым неприятностям. Если у вас есть неиспользованная кредитка Тинькофф Банка, действуйте правильно

Самая большая ошибка – выбросить кредитку и посчитать, что таким образом ваши обязательства перед банком закончились. Вы можете расстаться только с пластиком, расчетный счет никуда не денется, как и задолженность по нему. Такой необдуманный поступок приведет к серьезным финансовым неприятностям. Если у вас есть неиспользованная кредитка Тинькофф Банка, действуйте правильно.

- Позвоните на телефон горячей линии и уточните ее состояние. Активированная карточка может иметь задолженность, и чем раньше вы о ней узнаете, тем лучше.

- Выясните размер долга. Попросите детальную выписку, чтобы понимать, за что вы должны заплатить.

- Если в перечне операций значится только годовое обслуживание, оплатите его и подайте заявку на закрытие карточного счета. При наличии непонятных списаний, следует попросить у банка объяснений и при необходимости обратиться к юристу.

Еще один важный момент, который нельзя упустить. После закрытия счета кредитной карты нужно заказать справку об отсутствии обязательств перед банком. При наличии этого документа кредитная организация не сможет предъявлять вам финансовые претензии относительно долга по кредитке. Сделать заявку на изготовление справки можно по телефону колл-центра банка. Она бесплатна, оригинал будет выслан вам почтой, а копия сразу же придет на электронку.

Подводные камни Tinkoff Black. Что стоит знать о картах Тинькофф.

Какие плюсы обещают клиентам банка при пользовании картой?

В различных рекламах и на сайте самого банка, вы можете увидеть много преимуществ, которые обещает банк своим пользователям.

Вот этот список:

- Проценты на остаток средств.

- Бесплатное обслуживание.

- Большие лимиты на пополнение и вывод средств.

- Кэшбэк

Это, безусловно, солидные преимущества, которые интересны владельцам карты, но действительно ли так все просто как нам обещает реклама?

Подробнее об этих преимуществах.

Первое , что нам обещают за пользование картой, это процент под 7% на остаток. Тут не все так просто, ведь если сумма ваших покупок будет меньше 3000р, тогда вместо 7% вам будут начислять всего лишь 3%. Кроме того, начисление происходит именно на ту сумму, которая была у вас в каждый конкретный день. Если сумма была, например 30000 рублей, а потом 1000 рублей, то начислять будут по каждой отдельной сумме, а не средней.

Второе , это бесплатное обслуживание карты. Для того, чтобы получить данную услугу, нужно иметь на своем счете, сумму на менее 30000 рублей, постоянно(если будет меньше, то комиссию спишут), так же если у вас в банке открыт вклад на сумму не менее 50000 рублей или если у вас кредит в банке, в этом случае комиссию так же взимать не будут. Если вы не подходите, под эти условия, то комиссия за обслуживание взимается.

Третье , это лимиты. С лимитами ситуация обстоит так, что устанавливается ограничение на пополнение карты на сумму в 300000 рублей и на вывод на сумму 150000 рублей.

Четвертое , это повышенный кэшбэк. Как и в остальных случаях, тут тоже не обошлось без уловок. Для получения кэшбека, нужно соответствовать категориям, при этом, есть множество категорий, по которым не начисляют кэшбэк. Кроме того, в новых магазинах, могут быть ошибки с категориями и вам так же не начислят кэшбэк.

Нельзя так же не сказать про то, что с вас будут взимать комиссии за пополнения электронных кошельков , таких как киви, яндекс деньги, вебмани, и даже сбербанк онлайн. В общем любых электронных платежных систем, чтобы обойти данное ограничение, нужно делать пополнение на сумму не менее 3000 рублей за один раз.

Повышайте свою финансовую грамотность, подписывайтесь на мой канал, ставьте лайки и делитесь с друзьями. Тут я делюсь, только актуальной и интересной информацией из мира финансов. По всем вопросам- Моя страница в вк

Особенности кэшбэка по карте МИР Тинькофф Black

У держателей карты МИР Тинькофф Black есть возможность получения нескольких видов дополнительных бонусов:

- начисление кэшбэка от Тинькофф,

- участие в программе лояльности «Привет, мир».

Кэшбэк от банка: как накопить и на каких условиях можно потратить

В последний день расчетного периода банк Тинькофф производит начисление кэшбэка по покупкам, оплаченным при помощи карты. В рамках этой операции производится возврат части суммы, потраченной клиентом.

Для того, чтобы накопить кэшбэк необходимо оплачивать покупки при помощи карты МИР. В этом случае начисляются следующие проценты:

- 1% — за любые покупки с каждых 100 рублей,

- 3-15% — начисляются за покупки, произведенные по повышенным категориям (клиент самостоятельно их выбирает из вариантов предложенных банком),

- 30% — за покупки, совершенные по спецпредложениям от партнеров Тинькофф банка.

ВНИМАНИЕ. Следует иметь в виду, что не за все операции начисляется кэшбэк

Не производится возврат при совершении следующих действий: снятие наличных или пополнение карты, денежные переводы, оплата коммунальных услуг, совершение платежей через личный кабинет Тинькофф и т.д.

Кэшбэк возвращается на расчетный счет клиента в российских рублях. В дальнейшем эти деньги можно потратить на любые цели.

Размер кэшбэка по программе «Привет, мир» варьируется в пределах от 5 до 20%.

Как пополнить карту МИР Тинькофф — внесение наличных

Карту МИР от Тинькофф можно пополнить несколькими способами, а именно:

- внесение наличных в банкоматах Тинькофф или у его партнеров,

- совершение перевода с карты другого банка,

- оформление денежного перевода,

- перечисление средств с другой карты Тинькофф.

ВАЖНО. Пополнение карты МИР в онлайн-сервисах Тинькофф, а также в банкоматах этого банка, производится на бесплатной основе

Комиссия в этом случае взиматься не будет.

Способы вывода наличных

Снять наличные с карты МИР можно в банкомате Тинькофф или же через устройства самообслуживания любых других банков.

По настоящей ссылкеразмещена подробная карта с указанием точных координат всех банкоматов, через которые можно снять деньги с карт Тинькофф, включая платежное средство МИР.

Как узнать баланс?

Существует 5 способов проверки баланса по карте Тинькофф. Они представлены в следующем перечне:

- отправка смс-сообщения с текстом «Баланс ****» на номер 2273. Под «****» подразумеваются последние 4 цифры номера карты,

- совершение звонка в коллцентр по номеру 8-800-555-10-10,

- просмотр интересующей информации в мобильном приложении,

- поиск сведений в личном кабинете (нужно кликнуть по соответствующей карте),

- использование банкомата (после вставки карты и ввода ПИН-кода нужно нажать на кнопку «Узнать баланс» или «Выписка по счету»).

Как заблокировать карту?

Для того, чтобы заблокировать карту МИР от Тинькофф необходимо авторизоваться в личном кабинете, после чего в соответствующем списке выбрать интересующую карту и перейти в разделы «Действия»/«Заблокировать».

Также можно отправить СМС на +7 903 767-22-73 со словом «Блок ****», воспользоваться мобильным приложением или же обратиться в службу поддержки Тинькофф.

Как правильно полностью закрыть карту «МИР» Тинькофф

Чтобы полностью закрыть счет необходимо с соответствующим заявлением обратиться в службу поддержки банка. Следует иметь в виду, что после закрытия карты, восстановить ее уже не получится. Единственный выход – оформление нового платежного средства.

Подводные камни кредита наличными в Тинькоф

На совершение покупок в магазине льготный период распространяется, а при снятии наличку в банкомате – проценты начисляются сразу же.

- Консультант рассказывает, что с помощью данной кредитки легко можно погасить кредит другого банка, однако часто не уточняют, что это разрешено делать только 1 раз в год.

- В онлайн – кабинете есть свои тонкости: за совершение перевода с карты Тинькофф на счет или карту другого банка придется заплатить определенный процент. К тому же подобный перевод приравнен к снятию денежных средств в банкомате и льготный период на такие операции не распространяется.

Подать заявку на получение

Когда начинается Грейс?

Как упоминалось выше, период без процентов длится 55 дней. Исходя из приведенной информации, можно подумать, что при оплате кредита 10 марта, беспроцентный период продлится до 4 мая. И на первый взгляд все так и есть, но мы снова прибегнем к данным, представленным на официальном сайте.

Ввиду сказанного, если вы внесли оплату за кредит 30 числа, и будете думать что имеете 55 дней до оплаты, это будет большим заблуждением. В реальности оставшийся срок составляет всего 26 дней. А при неуплате средств по кредитной карте Тинькофф придется погасить не маленькие проценты, набежавшие за те ошибочно подсчитанные 55 дней.

Как отказаться от кредитной карты Тинькофф

Сразу скажу, что процедура не быстрая. Если решили оформить онлайн заявку, получите карту максимум через неделю, а в случае расторжения договора, необходимо предупредить банк минимум за 30 дней до нужной даты. Кроме этого, необходимо выполнить такие условия:

- полностью погашенная кредитная задолженность;

- подача заявления по телефону;

- блокировка карты;

- получение уведомление, что карта неактивна, а счет закрыт.

После этого можно разрезать пластик пополам или же отправить его банку заказным письмом. Последнее правило считается одним из общепринятых советов по личной финансовой безопасности. А для тех, кому интересно, что такое овернайт, как банки или брокеры могут брать в долг средства у своих клиентов – читайте ответы на www.gq-blog.com.

Разница между кредитом наличными и кредитной картой

Возникает вопрос: если кредит наличными все равно выдают на банковской карте, то чем такая карта отличается от кредитной? Дело в том, что сама она фактически является дебетовой. Проще говоря, все выглядит так, как будто вы одновременно получили два продукта: отдельно дебетовую карту и отдельно кредитные деньги.

Снятие денег в банкоматах по условиям тоже не будет отличаться от обычных дебетовых карт Тинькофф Банка — без комиссии можно снять любую сумму в банкомате Тинькофф либо от суммы не меньше 3 000 рублей — в любом другом. При снятии в чужих банкоматах менее 3 000 рублей взимается стандартная для Тинькофф Банка комиссия в 90 рублей.

Но при всем при этом имеется большой недостаток. Такой потребительский кредит нужно брать только в том случае, если вам действительно нужна вся сумма. Иначе будете платить за деньги, которыми не пользуетесь.

Максим Федоров, вице-президент инвестиционной компании QBF:

— После получения денег в кассе банка заемщик становится автоматически должником, с этого момента начинают начисляться проценты за пользование кредитом независимо от того, потратил ли заемщик уже кредитные средства или нет. В случае с кредитной картой проценты будут начисляться после произведенных трат с карты в соответствии с условиями кредитования по карте.

Плюсы и минусы дебетовых карт Тинькофф

Продукты, которые 100% плохи, определенно, существуют, но продуктов, идеальных на 100% не существует в принципе – все это понимают. Какие достоинства и недостатки, «плюшки» и «подводные камни» существуют у дебетовых карт Тинькофф и стоит ли их открывать?

Достоинства

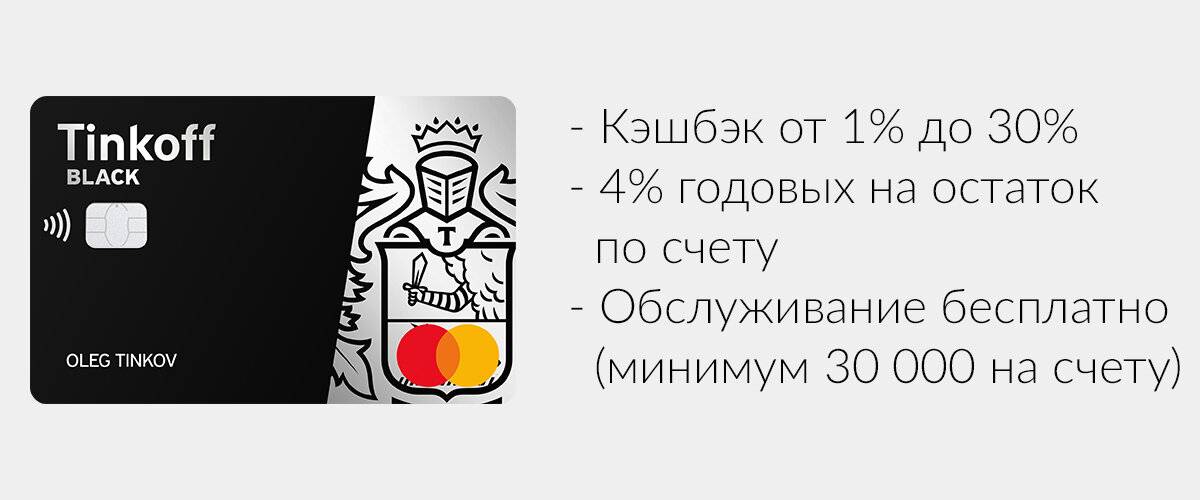

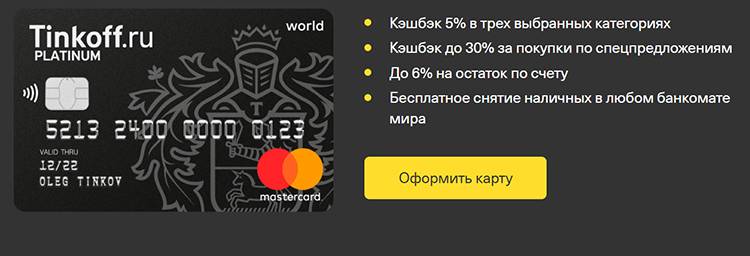

По самой популярной линейке (Tinkoff Black) действует программа 1%/5%/30%. Раз в 3 месяца клиент выбирает три категории, по которым получает 10% кэшбэка, в мобильном приложении можно посмотреть особые программы, по которым действует возврат 30%, а на все остальные покупки вы получаете 1%.

Существуют также «целевые» предложения, вроде Tinkoff Air Travel или Tinkoff Drive, с повышенным возвратом за целевые траты и возможностью накопления специальных бонусов для путешествий.

Будем честны – кэшбэк в 30% сейчас не предлагает вообще никто (хотя нужно смотреть, будет ли он по интересным для вас предложениям). Впрочем, возврат до 10% есть у других банков. Поэтому в любом случае стоит сравнить.

С простыми и понятными условиями. 30.000 на счету – и можете пользоваться бесплатно. С одной стороны, удобно – никаких сложных расчетов и необходимости следить за ежемесячными тратами (некоторые банки за бесплатное обслуживание требуют именно определенный размер трат по счету). С другой – не всем удобно постоянно держать 30.000 на счету и не трогать их.

Впрочем, если вы не укладываетесь в условия, обслуживание все равно обойдется всего в 99 рублей/месяц. Довольно демократично на фоне конкурентов.

Даже в чужих банкоматах. Главное – снимать от 3000 до 100.000 р. При обналичивании меньшей или большей суммы придется доплатить. Правда, не в банкоматах Тинькофф, которых становится все больше.

До 150.000 р/месяц у партнеров Tinkoff и на любую сумму в «родных» банковских банкоматах.

Правда, только на сумму до 300.000 р. То есть, если на счету «пластика» от Тинькофф будет лежать 500.000 рублей, проценты вы получите только за триста тысяч. С другой стороны, как мы уже говорили, многие ли хранят на картсчету миллионы?

А +5% в год достаточно приятный бонус.

Здесь действительно все красиво. Все операции можно производить с телефона – причем, перевод средств, но и оплату коммунальных услуг. С помощью приложения можно оформить выписку или справку для визы, расплатиться на кассе, не настраивая отдельно Apple или Android Pay, даже снять наличные в банкомате по QR счету в смартфоне.

Через мобильное приложение в любой момент можно решить возникшие вопросы, не дозваниваясь часами до оператора и, тем более, не тратя время на поездку в сам банк.

На российском рынке в принципе немного мультивалютных предложений, а для часто путешествующих людей или предпринимателей, работающих с зарубежными партнерами, это практически маст-хэк. Дебетовые карты Tinkoff объединяют 30 валют на одном картсчете, обеспечивая простую, выгодную конвертацию и возможность везде использовать одну карточку.

Согласно официальному сообщению на сайте ГосУслуг, через онлайн-банкинг можно подтвердить свою личность, без писем, МФЦ и прочих сложных процедур.

Недостатки

К сожалению, во всех банковских договорах прописан пункт, согласно которому условия могут измениться практически в любой момент. Конечно, клиента обязаны уведомить, но все равно узнать о том, что снизился кэшбэк или годовой процент, достаточно неприятно.

Подобная ситуация уже происходила несколько лет назад, когда дебетовые карты Тинькофф были топовыми по годовому начислению на картсчет, а потом руководство решил сделать условия менее шоколадными.

Так что охотникам за преимуществами и бонусами придется регулярно держать руку на пульсе.

Тот самый 1% не получится вернуть с оплаты услуг ЖКХ, расчетов через мобильный и интернет-банкинг, оплату мобильной связи и ряд других услуг. Не критично, но, учитывая, что некоторые банковские организации подобных ограничений не вводят, может оказаться неприятно.

Информация о пополнениях и переводах предоставляется бесплатно. А вот СМС об операциях по карт.счету (например, о покупке в магазине) высылаются по платному тарифу. Впрочем, недорогому – около 60 р./месяц. И эти оповещения можно отключить буквально в пару движений через мобильное приложение.

Максимальная сумма в месяц – 3.000 по обычным предложениям (1% и 5%) и 6.000 для специальных офферов (которые до 30%). Тем, кто тратит суммы, в теории позволяющие получить большие суммы, будет обидно.

Кроме того, при «неровных» тратах (185, 299, 567) округление всегда производится в меньшую сторону, а не по правилам математики, когда 125, например, округляются до 100, а вот 153 уже до 200.

Зато кэшбэк начисляется живыми деньгами, а не баллами, которые потом еще нужно понять, где можно тратить, а где – нельзя.

Как получить такой кредит?

Кредит могу получить граждане РФ, имеющие постоянную регистрацию. Для получения кредита нужны паспорт и СНИЛС заемщика.

Для оформления необходимо подать онлайн заявку

Кредит под залог в Тинькофф банке

Лицензия ЦБ РФ №2673

- Срок: от 3 месяцев до 15 лет.

- Сумма: от 200 тысяч до 15 млн рублей.

- Процентная ставка: от 6,9%.

- Возраст от 18 до 70 лет. Гражданин России, наличие постоянной либо временной регистрации на территории РФ.

- Банк рассматривает заявку за 2 дня, но иногда дольше

- Возможна частичная выдача средств до регистрации залога

Калькулятор кредита

Ставка по кредиту хоть и декларируется от 6.9%, но естественно такой ставки не будет. Финальную ставку озвучивает банк исходя из оценки вашего финансового положения.

Плата за подключение к программе страхования согласно тарифам составляет 0.3% от суммы кредита в месяц.

Т.е. при сумме кредита 1 млн. рублей плата будет

. Насколько я понял, это плата в месяц. Т.е. к сумме ежемесячного платежа будет добавляться эта сумма.

Кроме того, нужно будет оформить договор страхования рисков утраты и повреждения Предмета залога. Иначе банк добавить + 0.5% к вашей ставке

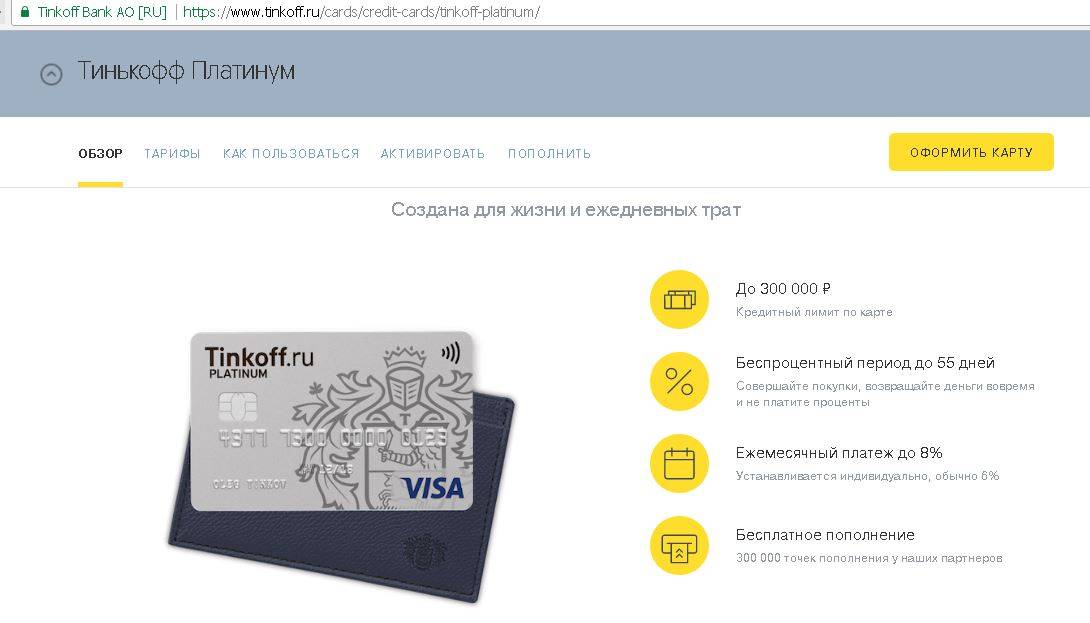

Плюсы и минусы карты Тинькофф Платинум

Плюсы и минусы

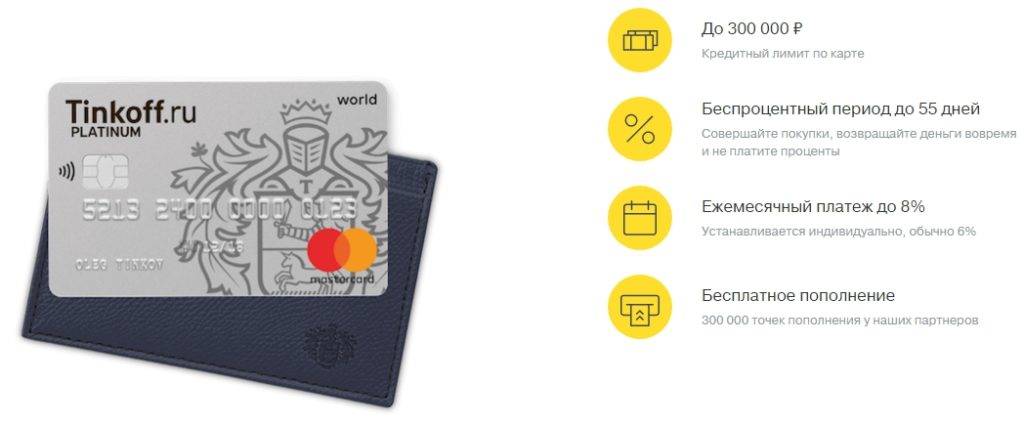

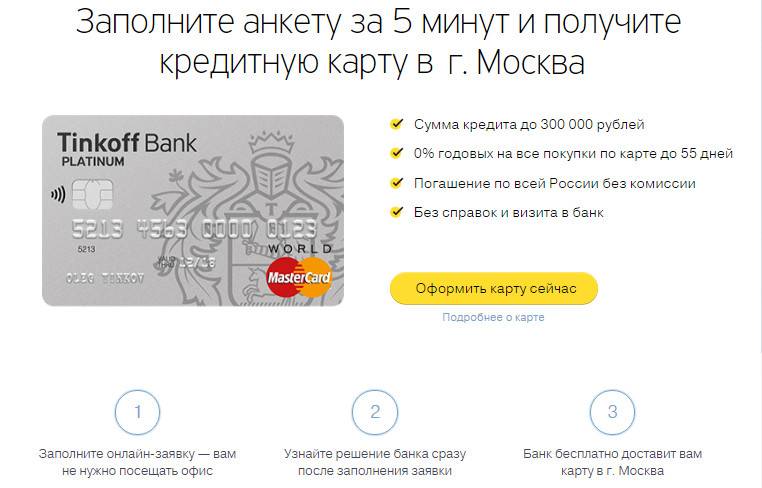

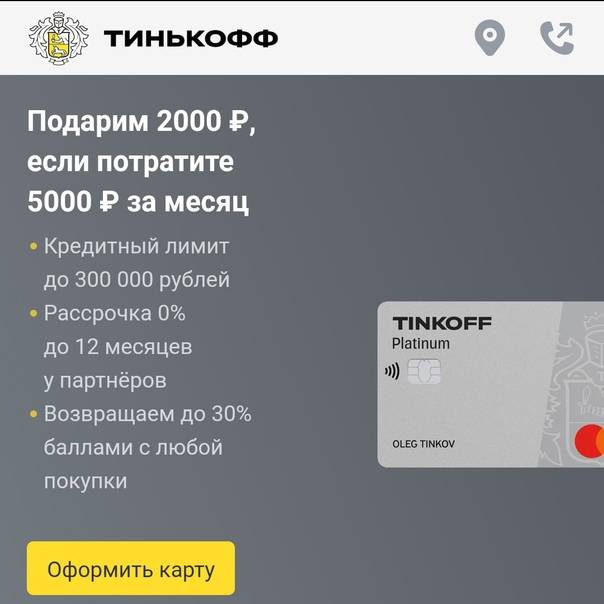

Максимально возможный лимит – 700 000 руб., минимальная сумма устанавливается в 50 000 руб

Кредитная карта оформляется онлайн.

Плата за годовое обслуживание составляет всего лишь 590 руб.

Кредитку легко доставят в любое место страны.

Бесплатное оформление.

Каждый клиент сможет выбрать для себя подходящий тарифный план.

Сумма минимального платежа составляет всего 8 %, что составляет 600 руб. в мес.

Льготный период, во время которого можно пользоваться деньгами и не платить проценты, длится 55 дней.

Для снятия наличных средств придется заплатить процентную ставку в размере 30% – 49.9%.

Важную роль играет кредитная история конкретного клиента, поэтому проценты рассчитываются индивидуально.

Процентная ставка на различные покупки может колебаться от 12% – до 29.9%.

Подать заявку на получение

Реальная процентная ставка

Согласно рекламе, ставки по кредиту наличными в Тинькофф стартуют «от 8,9% годовых». В более подробных тарифах указано, что они могут доходить до 25,9% годовых. Как утверждают сотрудники этого банка, «в рекламе мы указываем минимальную ставку, но не можем гарантировать ее одобрение. Каждую заявку мы рассматриваем индивидуально».

В реальной жизни человек, обратившийся к кредитору за займом без обеспечения (и даже без предоставления справки о размере зарплаты), вряд ли может рассчитывать на получение денег по ставке ниже 10% годовых.

Согласно рассказу одного заемщика, ему в банке Тинькофф было предложено взять в долг 400 000 рублей под 18% годовых. Эта ставка была близка к предельному значению полной стоимости банковских кредитов, установленной Центробанком на тот момент. При займах на сумму свыше 300 тысяч рублей, выдаваемых на срок более 1 года, ставка по условиям ЦБ тогда не могла превышать 18,697%.

Другой клиент банка по этому поводу замечает: «Проценты по займам высоковаты. Тут нужно уже смотреть: может, получится в других банках получить и лучшие условия». Или еще одно мнение: «Ставки по вкладам снижаются, а ставка за кредит как была под 30%, так и осталась».

Стоит ли брать кредитную карту

Каждому человеку предстоит самостоятельно решить для себя, готов ли он решиться взять кредитную карту или нет.

Подойдите к вопросу серьезно, внимательно проанализируйте все условия по КК, предлагаемые банком. Не полагайтесь на слова банковского служащего, ведь его прямой обязанностью является необходимость продажи продукта.

Кредитные карты (КК) могут смело брать люди, которые:

- часто занимают немного денег до зарплаты у родственников и друзей. Это поможет им остаться в хороших отношениях с близкими людьми;

- хотят получить кешбэки за покупки;

- стремятся наработать хорошую кредитную историю или улучшить ее.

Получите ненужную страховку

Еще один подводный камень кредитной карты – скрытые расходы по ней, о которых не говорится в основных тарифах на обслуживание. Держатель карты узнает об этом, только получив и активировав кредитку Тинькофф Платинум. Так, раз в год клиенту необходимо будет уплачивать около 10% от размера кредитного лимита за страховку в рамках договора. Отказаться от взноса страховой премии практически невозможно.

Взносы на страхование списываются за счет лимита по карте. Операция не подойдет под действие льготного периода, поэтому на сумму сразу начнут начисляться проценты. Чтобы не переплачивать банку, следует обнулить долг. Еще один подвох – в тарифах не сказано о единовременном штрафе за просрочку взноса. Его величина равна 590 руб., что аналогично стоимости обслуживания кредитной карты.

Отказываться от страховки следует сразу же, еще на стадии заполнения онлайн-заявки на кредит. Так, напротив соответствующей графы нужно поставить обычную галочку. Однако клиенты, желающие получить кредитку от Тинькофф, в своем большинстве предпочитают не изучать каждый пункт договора, а лишь поверхностно пролистать страницы и расписаться в нужных местах. Чтобы избежать лишних трат, всегда внимательно читайте условия соглашения, и сразу отказывайтесь от навязываемых платных услуг.

Можно открыть счёт в 30 валютах и выгодно их обменивать

Каждая карта Tinkoff Black может стать мультивалютной, то есть быть привязанной к нескольким валютам. Это бесплатно. Владелец карты может, например, открыть счёт в американских долларах, евро, фунтах стерлингов, грузинских лари, турецких лирах и т. д. Карту можно привязать к любой валюте и быстро изменить её при необходимости.

Счёт в иностранной валюте можно пополнить с рублёвого счёта. Курс при этом будет приближен к биржевому. Именно поэтому самый выгодный курс будет с понедельника по пятницу с 10:00 до 18:30, когда работает Московская биржа. В другое время он может быть выше.

Как открыть счёт в другой валюте

В приложении банка нажмите «+», который располагается рядом с изображением карты, а затем выберите опцию «Открыть счёт в новой валюте».

Платить с валютного счёта выгодно в стране, где обращается купленная вами валюта. Например, счётом с евро — в Европе. Если платить с рублёвого счёта за рубежом, есть риск переплатить из-за конвертации.

Не забывайте переключать валютный счёт. Если ваша карта привязана к долларовому счёту, а вы оплатите покупки в «Пятёрочке», то потеряете часть суммы на конвертации из долларов в рубли.

Для привязки карты к другому валютному счёту нужно нажать на изображение карты в приложении, выбрать опцию «Действия», затем — нажать «Связать с другим счётом».

6. Может быть комиссия при снятии наличных за границей

Избежать комиссии помогут такие советы:

выбирайте банкоматы крупных и известных банков;

если банкомат предупреждает о комиссии, то попробуйте найти другой;

7. Можно открыть бесплатную карту для близких

Если вы хотите предоставить доступ к своему банковскому счёту близким (например, супруге, детям или родителям), то можете бесплатно выпустить им дополнительную карту. Для этого нужно нажать на кнопку «Открыть новый продукт» в приложении Тинькофф Банка. Потребуются паспортные данные человека, которому вы открываете карту.

8. Можно также поделиться счётом

Вы можете предоставить доступ к счёту карты Tinkoff Black любому человеку, который также является клиентом Тинькофф Банка. Сделать это можно при нажатии значка «шестерёнка» в правом верхнем углу экрана. Затем в меню выбираете опцию «Предоставить доступ к счёту». Потом нужно указать имя и фамилию человека, которому вы хотите дать доступ. Выберите тип доступа: полный или частичный (видеть только баланс). Далее вы сможете установить лимиты на расход и снятие денег с вашего счёта. После подтверждения СМС другой человек получит доступ к вашему счёту, если примет это предложение.

Так к счёту можно подключить до пяти человек.

9. Но лучше для членов семьи выбрать отдельную карту

Ещё одна карта Tinkoff Black позволит:

Больше зарабатывать на кэшбэке. Если вам не предложили нужные категории повышенного кэшбэка, то есть вероятность, что это произойдёт с близким человеком. Тогда такие покупки выгодно оплачивать его картой.

Получать процент на остаток с больших сумм. Если на вашей карте больше 300 тысяч ₽, то процент на остаток будет начисляться только на сумму до 300 тысяч ₽ (при условии трат от 3000 ₽ в месяц). На всё, что больше — нет. Например, на вашей карте лежит 500 тысяч ₽. Банк начислит процент на остаток только на 300 тысяч ₽, оставшиеся 200 тысяч ₽ не будут приносить доход. Их выгодно перевести на другую карту для получения процентов.

-

Больше переводить без комиссий. По карте Tinkoff Black можно бесплатно переводить каждый месяц до 20 тысяч ₽ по номеру карты в любой банк. Если у ваших близких есть ещё одна карта, то можете пользоваться ей — тогда лимит составит уже 40 тысяч ₽ в месяц.

10. Можно получить металлическую карту

У Тинькова есть второй вариант карты Tinkoff Black для богатых людей, который называется Tinkoff Black Metal. Её отличие от простой «чёрной» карты в:

кэшбэке до 30 тысяч ₽ в месяц (у обычной карты — 3 тысячи ₽);

5% (4% с 22 мая 2020 года) на любой остаток (у обычной — до 300 тысяч ₽);

переводах на карты другого банка до 50 тысяч ₽ в месяц (у обычной — до 20 тысяч ₽);

туристической страховке на пять человек с покрытием до 100 тысяч долларов (у обычной нет такой опции).

Стоимость обслуживания — 1990 ₽ в месяц (23 880 ₽ в год). Но за карту не нужно платить, если тратить по ней от 200 тысяч ₽ в месяц или хранить на счетах в Тинькофф Банке от 3 миллионов ₽.

Тарифы актуальны на 19 мая 2020 года. Они могут измениться в любое время. При написании статьи мы не сотрудничали с Тинькофф Банком.

Оценка основных параметров

Идеальный банковских карт не существует. Эту истину пора признать, учитывая разницу в ожиданиях клиентов и их потребностях. Однако есть набор опций, оцениваемых при выпуске любого пластикового продукта.

Доставка на дом

У банка нет офисов, куда нужно идти с пакетом документов для подписания договора о сотрудничестве. Если есть доступ в интернет, карта выпускается по одному обращению с последующей доставкой по указанному в заявке адресу.

Тинькофф одним из первых в России ввел сервис курьерской доставки карточки, исключив ограничение клиентской базы какими-либо конкретными регионами присутствия офисов. Сейчас услуга получения пластика по любому удобному адресу используется многими кредиторами РФ, расширяя географию охвата клиентской базы всей территорией страны.

К недостаткам сотрудничества с Тинькофф многие относят излишнюю настойчивость курьера, нацеленного на дополнительные продажи сопутствующего сервиса. Помимо дебетового пластика, придется выслушать полный курс лекции о продуктах Тинькофф, включая кредитные карты, страховку, брокерское обслуживание. Но такие же меры предпримет и сотрудник любого другого банковского отделения.

Работа службы поддержки

Судя по отзывам от самих клиентов, в пользу сотрудничества с Тинькофф банком говорит высокий уровень компетенции операторов горячей линии. Любой вопрос, касающийся сотрудничества и обслуживания, решается дистанционно, используя все современные доступные технологии общения в чате, через форму обратной связи, почту, телефон.

Действие карточки

Большинство эмиссий предусматривает перевыпуск пластика каждые три года. Продукты Тинькофф банка рассчитаны на 5-летний период, что сокращает неудобства в связи с отслеживанием срока, когда приходится заранее обращаться в банк и писать заявление о перевыпуске. Если потребовалась дополнительная карта, банк выпустит ее бесплатно.

к преимуществам продукта относят возможность бесплатного перечисления денег по реквизитам других банков и право на использование любых банкоматов для обналичивания без комиссий.

Не возникнет сложностей и с пополнением баланса, поскольку банковская сеть Тинькофф – это банкоматы партнеров, гарантирующих бесплатность сервиса для клиентов с карточкой Tinkoff Black.

За видимой простотой скрываются и некоторые негативные моменты, связанные с соблюдением правил работы и использованием обещанного бесплатного сервиса. Банк должен получать прибыль, и бесплатные услуги по картам вряд ли способствуют его интересам.