Необходимые документы для досрочной выплаты кредита

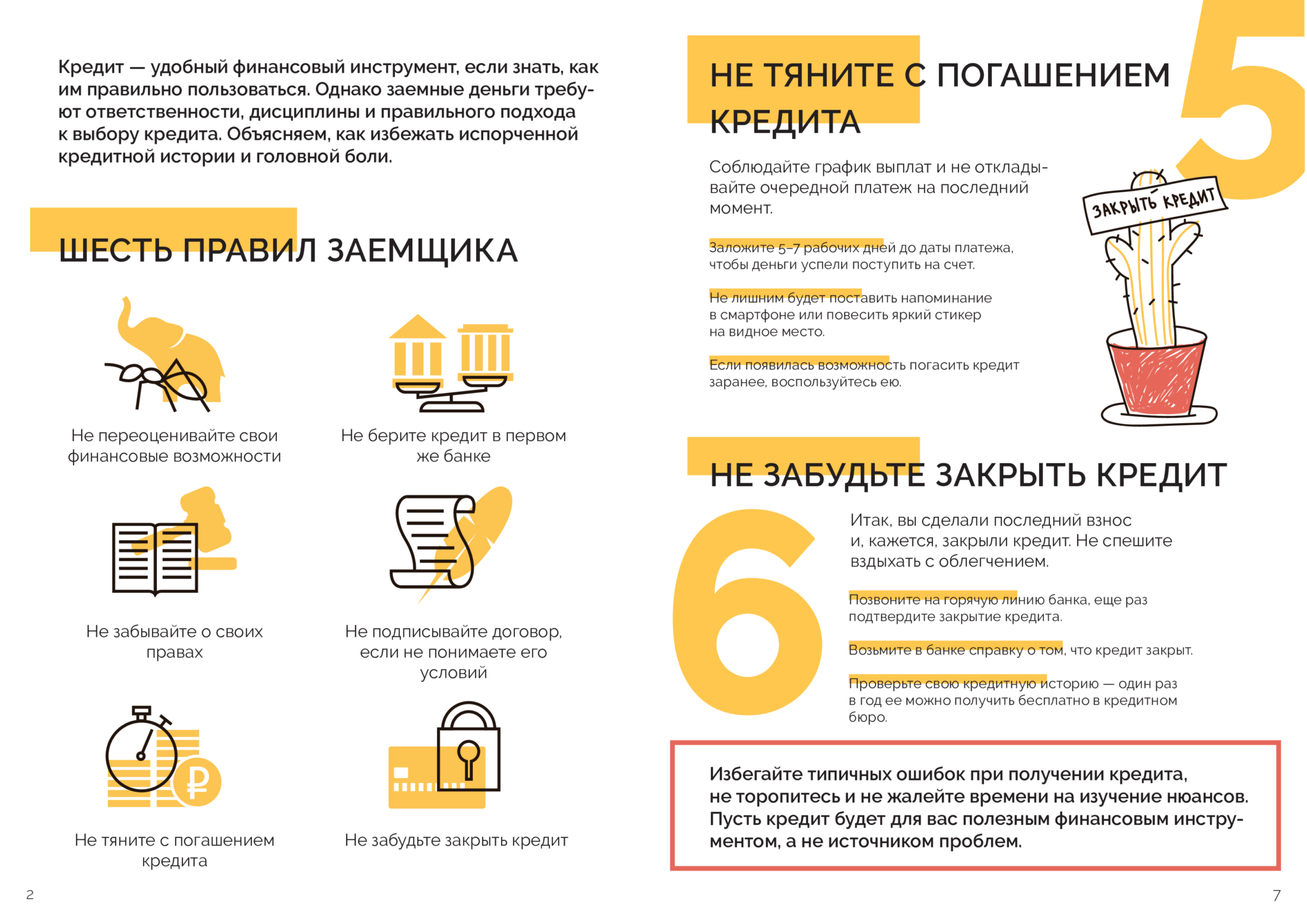

За последние 5 лет процедура возврата кредита до окончательного срока заметно упростилась. Документы для осуществления процедуры не нужны, только предоставление кредитной карты, поскольку банк может легко идентифицировать своего клиента. При погашении онлайн, заемщик должен зайти в личный кабинет на сайте банка. Почти у всех банков имеется калькулятор для предварительного перерасчета.

В отделении банка попросят паспорт для идентификации личности и предложат написать заявление по указанному образцу. Вносимые в заявление сведения касаются сроков погашения и суммы.

Образец заявления о досрочном погашении кредита →

Ошибка N 4 – проценты не включены в стоимость инвестиционных активов

Почва для ошибки. Для целей налогообложения прибыли в состав внереализационных расходов включаются расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком. При этом расходом признаются проценты вне зависимости от характера предоставленного кредита или займа – текущего и (или) инвестиционного (п. 1 ст. 265 НК РФ).

В целях минимизации разниц между бухгалтерским и налоговым учетом, особенно при слабой автоматизации и ручном ведении учета, бухгалтеры принимают решение вести бухгалтерский учет по правилам учета налогового и относить все проценты за кредит в состав прочих расходов.

Почему это неправильно? Ранее приводились нормы ПБУ 15/2008, согласно которым данный вопрос не может регулироваться учетной политикой организации и поэтому не включать проценты по займам и кредитам, привлеченным на строительство (создание, сооружение) инвестиционного актива, в его первоначальную стоимость неправомерно.

На что влияет ошибка? В учете и в бухгалтерском балансе (форма N 1) неправомерно занижается стоимость активов и нераспределенной прибыли, а в отчете о прибылях и убытках (форма N 2) завышается размер прочих расходов. Если первоначальная стоимость объектов основных средств, возведенных капитальным строительством или по иным причинам подлежащим отнесению в состав инвестиционных активов, необоснованно уменьшена, занижается налоговая база по налогу на имущество (п. 1 ст. 375 НК РФ).

Как избежать ошибки? Учитывая специфику деятельности своей организации, выделить перечень активов, которые следует отнести к категории инвестиционных в терминологии ПБУ 15/2008, и контролировать капитализацию процентов по займам и кредитам, привлеченным для финансирования таких активов.

Незнание процедуры досрочной выплаты

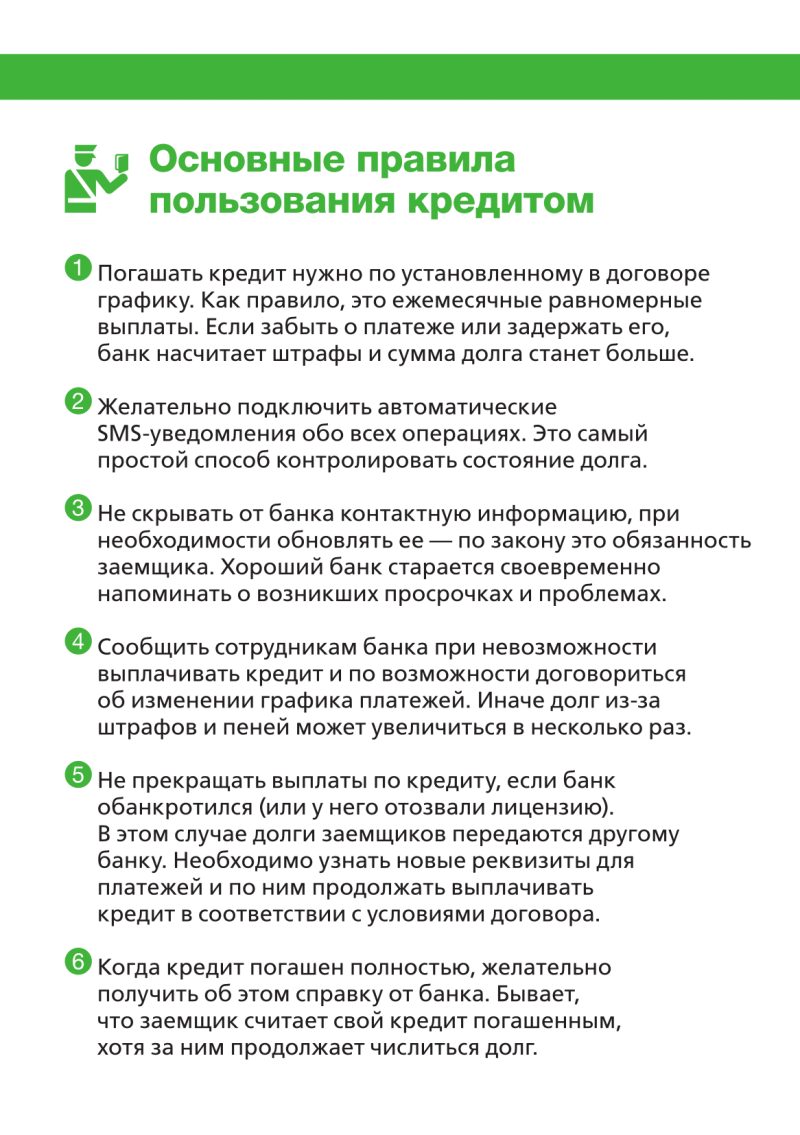

Не стоит думать, что для погашения долга до истечения срока достаточно только перечислить денежные средства по заданным реквизитам. В этом случае принцип «утром деньги – вечером стулья» не действует. В соответствии с законодательством заемщик должен за 30 дней до даты досрочной выплаты предупредить об этом финучреждение. Банк, конечно, может сократить период, выделяемый для такого информирования. Это должно быть четко указано в кредитном соглашении. Причем форма предупреждения должна быть утверждена самим финучреждением, которое, кстати, имеет право определить, что частичное погашение может производиться только в день очередного платежа.

На что обратить внимание при оформлении кредита

Иногда даже супер привлекательные условия оказываются не такими уж и выгодными.

Кредит – это прежде всего финансовая дисциплина, предполагающая полное соблюдение условий договора. Если вы не умеете планировать бюджет, то любой банковский продукт может обернуться долговой ямой.

Наиболее выгодные программы – это кредиты под залог недвижимости, предполагающие не только низкую процентную ставку, но и минимальные требования к заемщику.

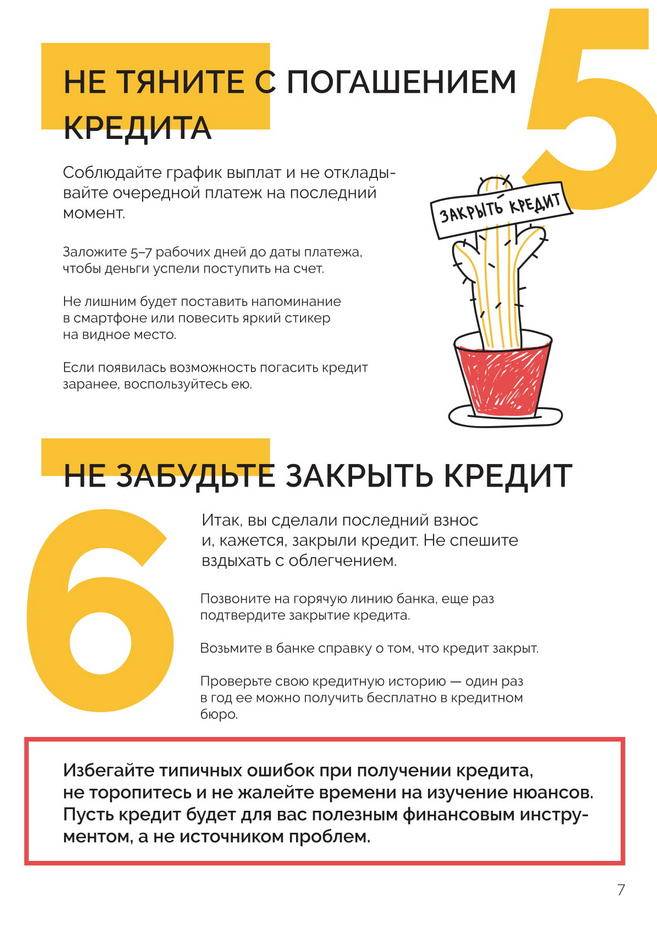

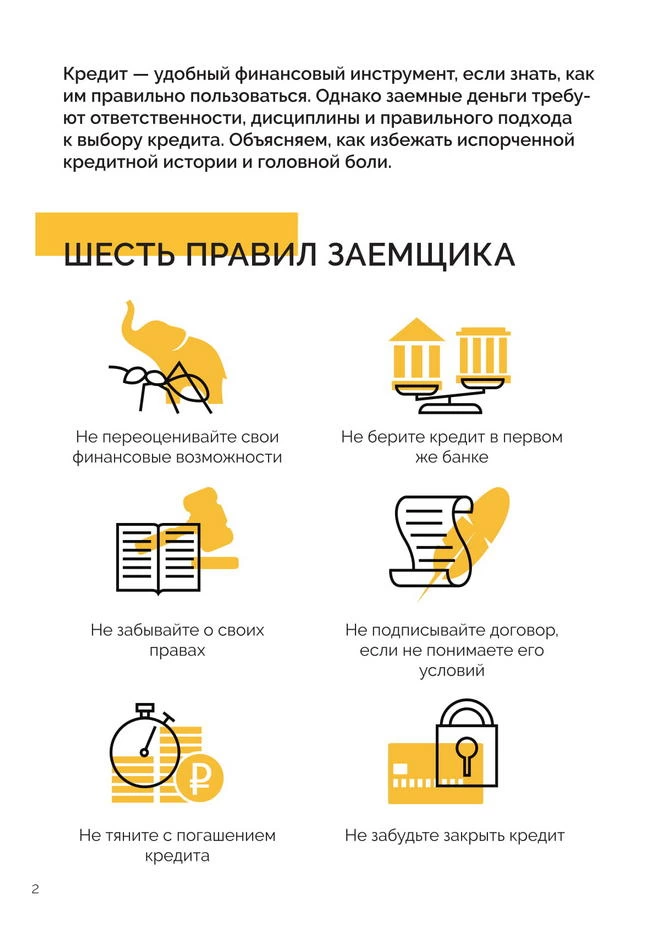

Типичные ошибки заемщиков:

- Не изучают все предложения на финансовом рынке. Все банковские продукты нацелены на получение прибыли, а также привлечение, как можно большего числа клиентов. Чем легче получить кредит, тем больше переплата. Не стоит соглашаться на первое предложение. Лучше подготовить справки, подтверждающие вашу платежеспособность, и взять деньги на более выгодных условиях с минимальной переплатой.

- Не внимательно читают условия договора. Прежде чем подписывать документы следует внимательно изучить пункты, касающиеся процентных ставок, дополнительных платежей и штрафных санкций.

- Несвоевременное погашение. Любой кредит выплачивается в соответствии с графиком. Иногда даже за один день просрочки начисляется пеня в размере 10% от оставшегося долга. Старайтесь вносить платежи за 2-3 дня до назначенной даты.

- Оплата через другие банки. Если вы оплачиваете кредит через другую финансовую организацию, то будьте готовы к задержкам перечисления на счет. Как правило, банковские операции осуществляются в течение 3 рабочих дней.

- Беспечное отношение к квитанциям. Всегда следует сохранять квитанции об оплате. Если произойдет сбой в системе, то только при наличии платежки вы сможете доказать оплату по кредиту.

- Не закрывают кредитную линию. После внесения последнего платежа обязательно обратитесь в банк с проверкой о задолженности. Кредит необходимо закрыть.

- Не предупреждают о досрочном погашении. Если у вас появилась возможность досрочно погасить кредит, обязательно предупредите банк о своем намерении. В некоторых банках предусмотрены штрафные санкции за досрочное погашение.

В жизни бывают разные обстоятельства, иногда вовремя платить по кредиту не получается. Не стоит паниковать и уж тем более пускать дело на самотек. Долг никуда не денется, а проценты будут расти, увеличиваясь штрафными санкциями. Если вам удалось избежать типичных ошибок заемщика, то не допустите самую главную – просрочка платежа.

Изучение договора займа

Одобрение кредитной заявки довольно часто вызывает много эмоций у заемщика, на фоне которых следующие этапы сделки не привлекают к себе должного внимания. Невнимательное подписание анкеты может обернуться неприятными сюрпризами для заемщика в будущем. Поэтому стоит тщательно изучить договор, проверить сроки кредитования и процентную ставку, наличие страховки и ее условия, возможности досрочного погашения и прочее.

Основательный подход к процессу оформления кредита поможет избежать неприятных ситуаций, связанных с его выплатой, в дальнейшем. Не спешите — тщательно изучите все условия и требования как к основным услугам, так и дополнительным. Какие-то спорные или непонятые моменты стоит обсуждать до подписания договора, другие — оспорить в суде. Практика показывает, что суд чаще всего на стороне клиента.

Из чего складывается задолженность по кредитной карте

Задолженность по кредитной карте появляется, когда клиент начинает карту использовать — оплачивает товары или услуги, либо снимает наличные. Если средства не будут вовремя возвращены банку, то долг начнет увеличиваться.

Но ваших денег на карте нет, значит, плата спишется за счет кредитного лимита. Например, годовое обслуживание карты стоит 1 тыс. рублей. И с этого момента и начнет течь льготный период по погашению долга. И эта 1 тыс. рублей годового обслуживания автоматически зачисляется вам в счет долга. При лимите карты на 100 тыс. кредитных рублей в момент активации у вас останется 99 тыс. рублей для личного пользования.

Банкиры и законодатели дискутируют, что такое плата за годовое обслуживание и можно ли ее включать в расчет процентной ставки по карте. Часть финансистов полагает, что плата за обслуживание — это аналог платы за расчетно-кассовое обслуживание юр. лиц в банке, поэтому эту сумму нельзя включать в расчет процентной ставки.

Но законодатели тверды — раз вы, банкиры, «минусуете» эту сумму в счет долга, и при этом человек эти средства на себя потратить не может — извольте и стоимость обслуживания включать в расчет процентной ставки за пользование заемными средствами.

Но есть банки, у которых и снятие наличных в определенной сумме входит в понятие льготного периода. Этот вопрос надо уточнять при заказе или получении карты.

Сумма общей задолженности регулярно меняется, потому что проценты начисляются ежедневно. Для окончательного погашения кредита необходимо будет выплатить полную сумму долга, только после этого перестанут начисляться проценты. При этом нужно учитывать, что по правилам бухгалтерского учета в РФ проценты начисляются на остаток по счету в начале дня.

Что же такое основной долг по кредитной карте, и чем он отличается от других начислений?

Основная сумма долга включает в себя все средства, который потратил заемщик, используя кредитную карту, то есть это сумма израсходованного кредитного лимита без учета процентов, пени и прочих платежей. Сюда относятся: оплата товаров и услуг картой, в том числе через интернет и системы самообслуживания, комиссия за некоторые виды оплат, если она предусмотрена, также снятие наличных и комиссия за снятие.

При этом основной долг ограничивается размером кредитного лимита карты.

Когда допускается требование о досрочном погашении кредита

Когда банк требует от клиента досрочного погашения ранее взятого кредита, перед тем, как что-то делать, нужно знать, в каких случаях это возможно по закону:

- Заемщик допустил просрочку по выплатам ежемесячных платежей. Приемлемое количество пропущенных дней законодательством не регулируется, поэтому просрочка наступает уже на день, следующий за датой платежа. Согласно ст. 14 ФЗ «О потребительском кредите», кредитная организация может ходатайствовать о возврате заемщиком долга по своему усмотрению, если сроки перечислений были им нарушены.

- Заемщик взял целевой кредит, но использовал его не по назначению. Например, если ИП оформил заем на развитие бизнеса и потратил деньги на собственные нужды, это грозит тем, что банк выставит требование о досрочном погашении оформленного ранее кредита.

- Утрата имущества, использующегося для обеспечения при открытии займа. К примеру, была продана квартира или автомобиль.

- Заемщик сам обратился для расторжения договора кредитования и не может выплачивать задолженность.

- Неспособность заемщика выплачивать долг ввиду отсутствия работы или снижения дохода, что подтверждается справками. Здесь можно провести процедуру признания физического лица банкротом или обратиться за кредитованием для возврата требуемых банком денег (рефинансированием). Это позволит снизить сумму ежемесячных платежей за счет увеличения сроков выплат или уменьшения годовых процентов.

- Выявление поддельных документов, предоставленных при получении займа. Здесь банк может не только прислать письмо для оплаты долга, но и заявить в полицию.

Это лишь несколько причин, но полная информация о праве банка требовать досрочной ликвидации займа указывается в договоре: на каких условиях это возможно, имеет ли заемщик возможность просить отсрочку по платежам при ухудшении материального положения, и т.д.

Требование банка о досрочном закрытии займа должно быть выражено в письменной форме. Звонки и СМС-сообщения не имеют юридической силы: с их помощью сотрудники могут только напоминать о необходимости внесения платежа.

Зная, в каком случае банк может потребовать досрочное погашение кредита, лучше всего избежать таких ситуаций, иначе придется оплачивать не только долг, но и штрафы.

Друзья Александра то и дело хвастаются, что зарабатывают деньги на операциях с ценными бумагами, убеждая его, что это гораздо выгоднее депозитов.

Но Александр никогда раньше не инвестировал и плохо разбирается в фондовом рынке, да и вообще он не склонен к риску. Какие шаги ему стоит предпринять, если он все же поддастся уговорам и решит попробовать инвестировать на фондовом рынке?

Выберите все верные ответы

Пройти бесплатное обучение для начинающих инвесторов

Открыть брокерский счет, спросить у друзей, во что они инвестируют, и можно начинать самому

Для начала: выбрать пассивную стратегию инвестирования (например, используя коллективные инвестиции)

Не нужно ничего делать, инвестиции — это большой риск. Если получилось у друзей, это не значит, что получится у вас

Ошибка N 5 – проценты отнесены на счет расчетов по займу (кредиту)

Почва для ошибки. Расчеты с дебиторами и кредиторами каждая сторона отражает в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29 июля 1998 г. N 34н). По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

В связи с этим существует ошибочное мнение, что проценты по займам и кредитам должны начисляться на тот же счет, на котором отражена сумма основного долга. Так, в отчетности эти суммы показываются в составе единого показателя:

Дебет 08 или 91 Кредит 66 или 67

отражены проценты по краткосрочному или долгосрочному займу или кредиту (в зависимости от целей привлечения – на создание инвестиционного актива или нет).

Почему это неправильно? Указанная норма Положения по ведению бухгалтерского учета и бухгалтерской отчетности должна применяться с учетом требований более позднего нормативного документа – ПБУ 15/2008. В п. 3 ПБУ 15/2008 сказано, что проценты включаются в состав расходов по займам, а в п. 4 – что расходы по займам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту).

Существует также ошибочное мнение, что правило об обособленном отражении процентов распространяется только на порядок их учета, а в отчетности они по-прежнему должны включаться в состав той строки баланса, в которой отражены суммы основного долга, как того требует Положение по ведению бухгалтерского учета и бухгалтерской отчетности.

Однако это тоже не так.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные (п. 19 ПБУ 4/99, утв. Приказом Минфина России от 6 июля 1999 г. N 43н). Периодичность уплаты процентов определяется соглашением сторон. Чаще всего практикуется ежемесячная уплата процентов, реже – ежеквартальная. Практически не встречается в хозяйственной деятельности уплата процентов с периодичностью более года. Поэтому задолженность по процентам в категорию долгосрочной попасть не может.

Таким образом, задолженность по долгосрочным займам и кредитам не может отражаться в отчетности с учетом причитающихся процентов. С другой стороны, было бы непоследовательно отражать обязательства по уплате процентов по долгосрочным займам отдельно от обязательств по уплате процентов по краткосрочным займам, поскольку данные обязательства абсолютно однородны. В связи с этим обязательства по уплате процентов по всем видам заемных обязательств следует отражать в отчетности отдельно от самой задолженности по займам и кредитам.

На что влияет ошибка? В бухгалтерском учете и отчетности (в бухгалтерском балансе, форма N 1) искажается структура пассивов как по характеру кредиторской задолженности (основной долг или задолженность по процентам), так и по ее срочности (погашение в течение 12 месяцев после отчетной даты или позже).

Как избежать ошибки? Отражать начисление процентов следует на специальном субсчете к счету 76 “Расчеты с прочими дебиторами и кредиторами”:

Дебет 08 или 91 Кредит 76

отражены проценты по краткосрочному или долгосрочному займу или кредиту (в зависимости от целей привлечения – на создание инвестиционного актива или нет).

В отчетности проценты следует включить в состав строки “Краткосрочная кредиторская задолженность” разд. V бухгалтерского баланса.

Напоследок – “бухгалтерская поговорка” – совершив ошибку однажды, есть вероятность не совершить ее в дальнейшем. А еще лучше, если ошибку удалось предупредить!

А.Ефремова

Заместитель генерального директора

ЗАО “АКГ “РБС”

Процентные ставки могут завышать

Для привлечения заемщиков банки прибегают к различным уловкам, обещая в рекламе минимальные ставки по кредитам. Большинство граждан до сих пор верят в такие обещания и подают заявки, не вникая в подробности — самая распространенная ошибка.

Какие сейчас минимальные процентные ставки в банках ⇒

В процессе оформления выясняется, что низкие ставки доступны не всем клиентам, а только в рамках специальных программ, например:

- для участников зарплатных проектов;

- при кредитовании на короткий срок (или, наоборот, на продолжительный);

- при подключении дополнительных услуг, страхования и т.д.

При итоговом подсчете оказывается, что стоимость «льготного» кредита на самом деле выше, чем на стандартных условиях. В качестве исключения можно рассматривать только сезонные акции, когда банки действительно дают деньги с минимальной переплатой.

Как можно получить бесплатный и беспроцентный кредит ⇒

Чтобы не допускать подобных ошибок при оформлении «дешевых» кредитов, рекомендуется:

- Перед подачей заявки проконсультируйтесь с менеджером банка, уточните условия одобрения и выдачи займа.

- Изучите условия погашения. Зачастую низкий процент доступен для кредитования на длительный срок или только с пакетом дополнительных услуг. По отдельным программам не предусмотрено досрочное погашение.

- Посчитать размер переплаты по ежемесячным платежам, сравнить со стандартными продуктами (без льгот).

Если банк уже одобрил заявку под желаемую процентную ставку, а сотрудники начинают навязывать дополнительные услуги, можно смело отказываться, поскольку они необязательны и уже никак не повлияют на решение банка. Если менеджер угрожает отказом, попросите показать договор и пункт, в котором прописаны обязательные требования для оформления.

Какие банки легко выдают наличные только по паспорту ⇒

Сотрудники банков получают бонусы за продажу доп.продуктов, поэтому зачастую они активно убеждают клиентов, пользуясь их юридической и финансовой безграмотностью. Если действия специалиста вызывают сомнения, обратитесь к руководству банка, позвоните в службу поддержки или задайте вопрос на сайте.

Типичные ошибки при оформлении ипотечного займа

Далее поговорим об ошибках заемщиков, которые связаны с их финансовой неграмотностью.

Ипотека предоставляется обычно не на один десяток лет. Поэтому к ее оформлению следует подойти со всей ответственностью. Поэтому нужно как следует разобраться с ее тонкостями. Однако ситуация усложняется тем, что ипотека – это один из наиболее сложных видов займа для оформления и понимания. Рассмотрим основные моменты, которые помогут разобраться с сущностью ипотечного кредита:

- Вид платежа.

- Вопрос страхования.

- Получение налогового вычета.

Если знать основную информацию по этим пунктам, то можно существенно сэкономить на общей переплате по ипотеке. Поэтому рассмотрим данные моменты более подробно.

Вид платежа

В банковской практике выделяют два вида платежа:

От выбора вида платежа будет зависеть общая переплата по кредиту

Поэтому так важно подойти к этому решению правильно. Однако многие банки не дают такого выбора заемщику и предусматривают только аннуитетные платежи

Если же выбор есть, то стоит подойти к нему тщательно, взвесив все «за» и «против».

При аннуитетных выплатах заемщик каждый месяц вносит одинаковую сумму платежа. Будет отличаться только последний платеж. Это удобно. Вначале заемщик будет гасить преимущественно проценты, и лишь в ближе к концу срока – само тело кредита. Это обычно считается не очень выгодным, поскольку конечная переплата будет больше.

Дифференцированный платеж предусматривает, что вначале заемщик выплачивает большую часть кредита. В этом случае сумма долга погашается равными частями, а проценты будут уменьшаться ежемесячно.

Таким образом, основное кредитное бремя ляжет на его плечи на начальном сроке кредитования. При ипотеке это может оказаться непосильным бременем для заемщика. Однако обычно этот вид платежа оказывается выгодным для заемщика благодаря уменьшению переплаты. Но каждый случай является индивидуальным.

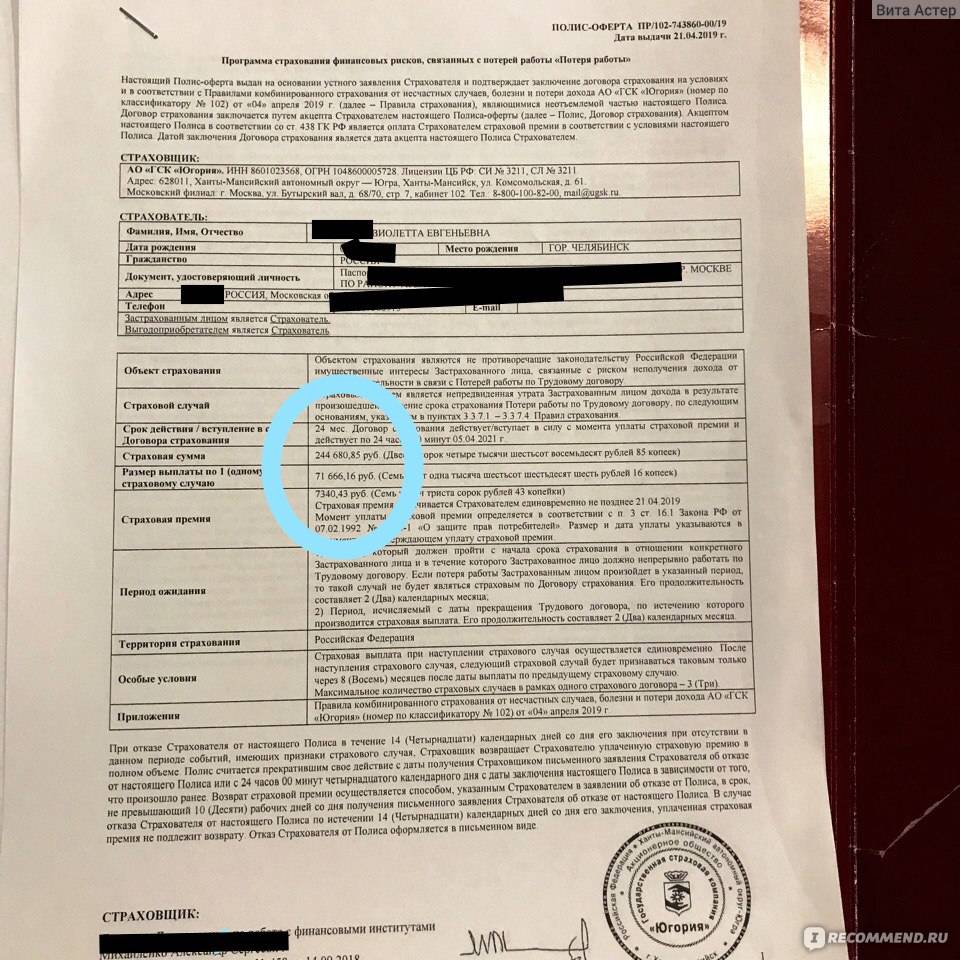

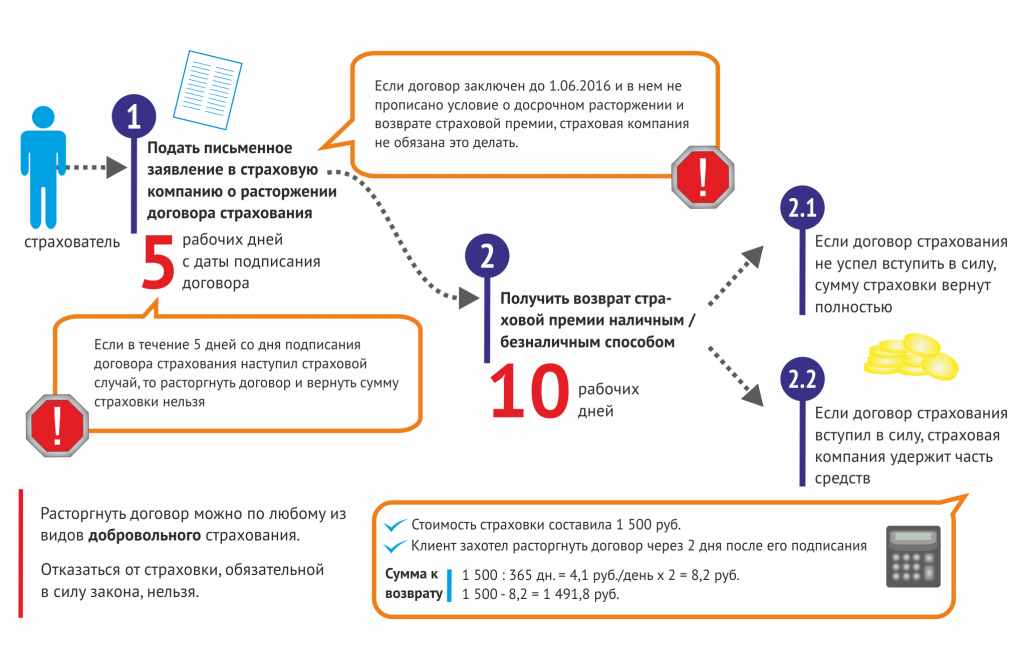

Страховые выплаты

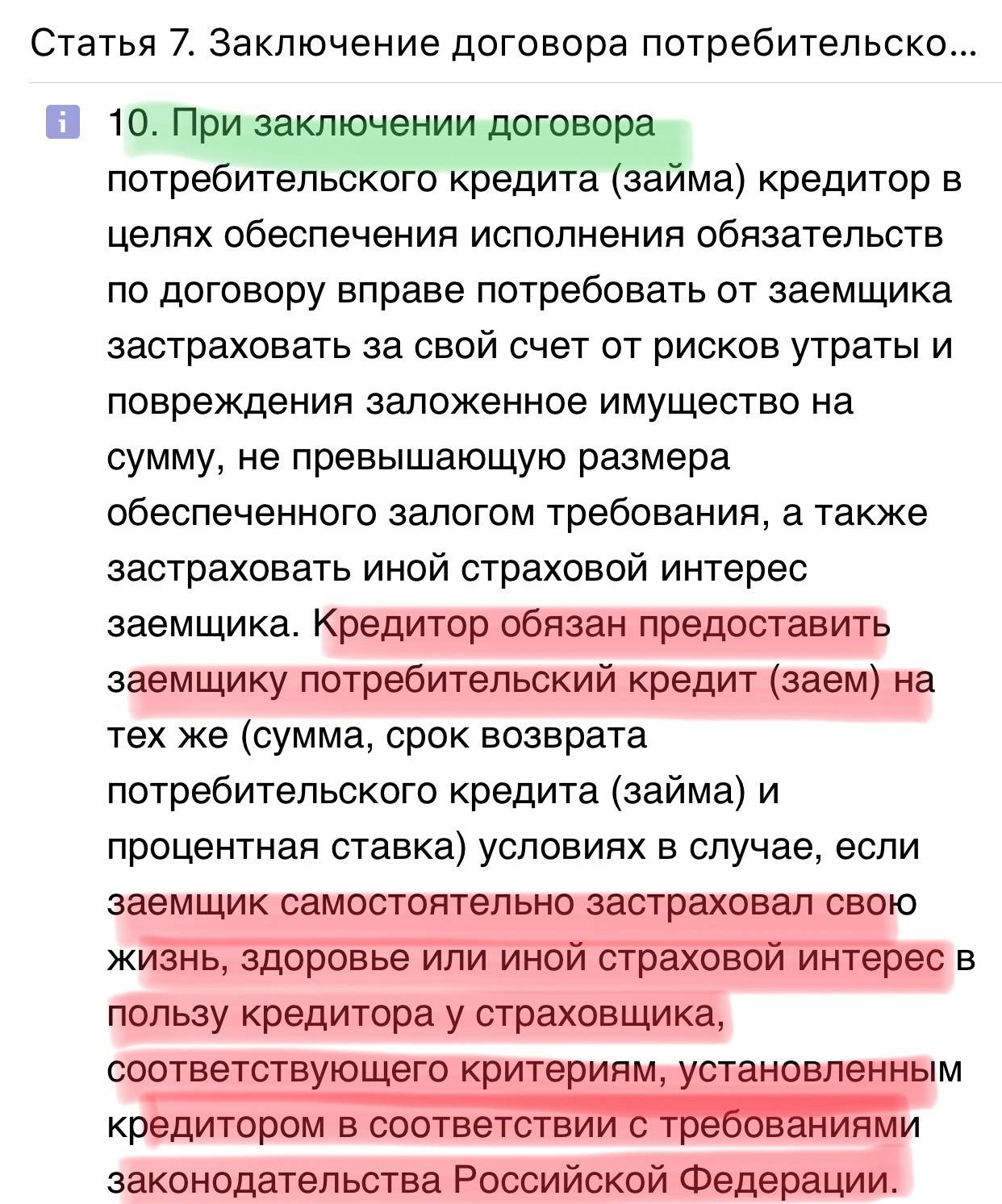

Банки уменьшают свои риски благодаря обязательному требованию страхования. По закону заемщик должен застраховать только сам предмет залога. В нашем случае – квартиру. Страховка оформляется на защиту от риска полной утраты или повреждения.

Однако многие банки просят заемщиков дополнительно застраховать и их жизнь. Многие клиенты неодобрительно относятся к страховкам. Однако это может оказаться им выгодным. К примеру, если застраховать свою жизнь, то в случае возникновения чрезвычайной ситуации (смерти клиента) родственники заемщика не должны будут погашать за него долг. Этим займется страховая компания.

Застраховаться необходимо как минимум на тот период, на который выдается ипотека. Обычно заемщики не вникают в суть дела и соглашаются на ту страховую компанию, которую выберет банк. Это является большой ошибкой. Ведь законодательство разрешает заемщикам самостоятельно выбрать страховую компанию. Банк не вправе их в этом ограничивать.

Однако некоторые банки с неодобрением относятся к таким заемщикам и могут не выдать им кредит, ведь все равно причину отказа они не разглашают. Поэтому доказать что-то заемщику будет сложно, практически невозможно.

Банки всячески препятствуют таким заемщикам в выборе страховой компании. Они даже прописывают, что в этом случае повышают процентную ставку. Также они могут потребовать предоставить первоначальный взнос на большую сумму.

Таким образом, заемщик может сам выбрать страховую компанию, но это зачастую ему самому невыгодно.

Налоги

Каждый человек обязан платить налоги. Это знают все. Но не все еще в курсе, что они могут вернуть свои 13% в некоторых случаях. Например, заемщик может получить назад свои законные 13%. Это – его право. Однако им могут воспользоваться только те заемщики, которые получают зарплату официально. Но к этой категории можно отнести практически всех банковских заемщиков. Ведь в противном случае кредит бы им вообще не одобрили.

Однако этот процесс является достаточно трудоемким. Так, потребуется собрать полный пакет документов, заполнить анкеты и справки, прийти службу в налоговую. Но это того стоит.

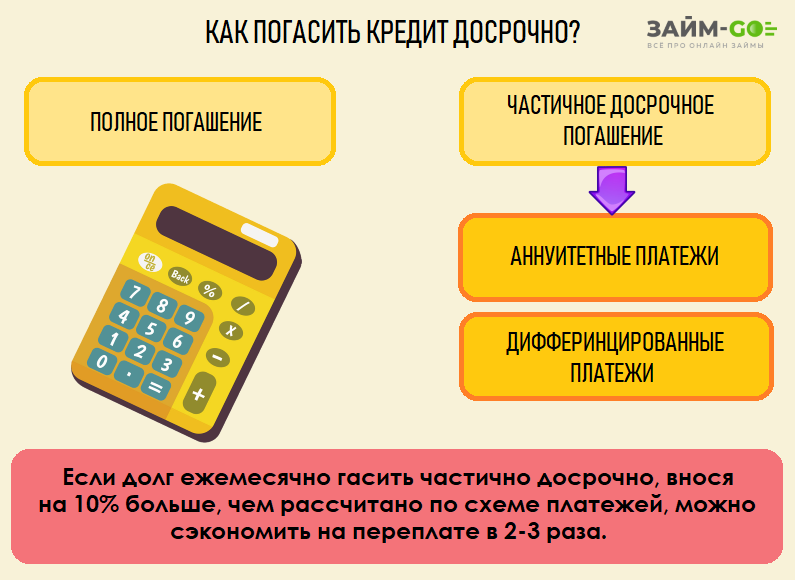

Частичное погашение

При частичной выплате кредита досрочно возможны два варианта сокращения долга:

- уменьшение срока возврата полной суммы;

- перерасчет вносимых средств.

При обращении в банк для оплаты части долга сверх оговоренной суммы действия клиента совершаются по следующему алгоритму:

- посещение финансовой организации;

- предъявление паспорта;

- предоставление данных о платежном номере и вносимых средствах;

- уплата денег в кассу;

- получение кассового ордера.

Многие банки списывают внесенную сумму только в день платежа, установленного графиком. Однако некоторые финансовые организации идут навстречу кредитополучателю и принимают взносы до наступления дня выплат. Это выгодная операция, поскольку основная сумма уменьшается к фиксированной дате и, соответственно, снижаются проценты.

Отношение банков к досрочному погашению задолженности

Каждый банк имеет свои требования, относительно оплаты задолженности по кредиту.

ВТБ 24

Порядок досрочного погашения в ВТБ следующий:

- уведомить банк о намерении досрочного погашения за 24 часа;

- оплату можно произвести в любой день, после дня принятия заявки;

- после погашения необходимо убедиться, что сумма была принята и поступила на счет;

- получить новый график оплаты кредита.

Сбербанк

Любой заёмщик данного финансового учреждения вправе воспользоваться возможностью досрочного погашения займа. Для этого следует:

- Сообщить кредитору о намерении в форме заявления и в срок, предусмотренный кредитным договором.

- Оформленное заявление регистрируется в любом отделении банка. Его можно подать и в день внесения очередного платежа.

Существует возможность погашения через систему «Сбербанк Онлайн». Для этого в заявке необходимо указать:

- дату автоматического списания;

- номер счета, с которого будет произведено списание средств;

- сумму платежа.

После частичного досрочного погашения кредита или автоматического списания средств согласно заявке, происходит пересчет графика погашения. Новый график клиент может получить в отделении банка или же ознакомиться с ним в системе «Сбербанк Онлайн».

Положительные стороны кредитования в Сбербанке при досрочном погашении:

- отсутствие установленной минимальной суммы;

- выбор изменения графика платежей.

Отрицательным моментом является необходимость оформления заявления каждый раз, когда была списана сумма досрочного погашения.

Сбербанк лояльно относится к досрочному погашению кредита

Ренессанс Кредит

Как и во многих других учреждениях, банк Ренессанс Кредит должен быть уведомлен о намерении клиента досрочно погасить долг за 1 месяц до внесения средств. Оплату можно произвести одним из следующих способов:

- терминал самообслуживания;

- кассу отделения банка;

- другие банки;

- онлайн-приложения.

Нужно знать, что при полном досрочном погашении через другие банки, средства могут поступить на кредитный счет и на следующий рабочий день. А за этот один день могут быть дополнительно начислены проценты по кредиту. Поэтому последний платёж при полном погашении задолженности лучше производить в банке, где был подписан кредитный договор.

Хоум Кредит

Процедура в данном банке стандартная. После оплаты платежа обязательно уточнить в отделении о поступлении средств. После чего следует запросить новый график платежей. Бывают случаи, что в новом графике нет никаких изменений. Причиной этого может быть, что при оплате через платёжные киоски Элекснет или Киви средства могут идти на счёт до 3-4 дней. Мало того может быть начислена пеня за просрочку платежа в несколько дней. И виноват в сложившейся ситуации будет клиент.

В случае вины банка, заёмщику необходимо будет отстаивать интересы в суде.

Русфинанс Банк

Как показывает практика, кредитные договора Русфинанс Банка отличаются расплывчатостью толкования. В случае недопонимания о чём идёт речь в каком-либо пункте договора, не нужно гадать, а следует все обговорить с менеджером.

Согласно договору банка, датой погашения задолженности по графику или же договорного списания средств будет дата заключения кредитного договора. Например, договор был заключён 17 января. Значит, ежемесячный платёж и списание средств должны производиться 17 числа ежемесячно. Поэтому клиент при частичном досрочном погашении до указанной даты должен указать, что средства направлены на оплату тела кредита. А платёж по графику будет совершён в указанную дату.

Подсчет остатка задолженности

При аннуитетном и дифференцированном способе погашения остаток задолженности будет рассчитываться по-разному. Самый простой способ подсчёта – найти в поисковой службе онлайн-калькулятор. Для этого нужно внести данные – срок кредитного договора, ежемесячный платёж, процентная ставка и автоматически появится результат.

Частичное досрочное погашение может быть двух видов:

- уменьшение тела кредита;

- уменьшение срока кредита.

Если заёмщик не силён в бухгалтерии – он может обратиться за услугами к соответствующему специалисту.

При определенных обстоятельствах банк может сам потребовать полное досрочное погашение кредита

Выбор кредита исходя исключительно из процентной ставки

Низкая процентная ставка не всегда означает, что кредит выгодный. Основательно испортить всю картину могут комиссии или дополнительные услуги. Также можно попасться на недобросовестную рекламу сомнительных финансовых учреждений: когда рекламируемая ставка действительна только в конце действия договора, а на первых этапах кредитования начисляются высокие проценты.

Такую ошибку заемщики допускают не только при кредитовании: при рефинансировании тоже могут предложить, на первый взгляд, заманчивые условия, но неправильный выбор программы наверняка лишь ухудшит ситуацию.

Что делать: при выборе программы не поленитесь воспользоваться кредитным калькулятором, посчитайте общие суммы переплат и сравните реальную стоимость приглянувшихся предложений

Учитывайте комиссии и допуслуги, обращайте внимание, в какие периоды действует ставка

Неверное планирование бюджета

Далеко не все заемщики видят целесообразность частичной выплаты долга раньше срока, считая, что им достаточно следования графику платежей. И теряют на повышенных процентах. Но есть и другая сторона медали – некоторые люди, наоборот, стремятся все имеющиеся накопления направлять на выплату кредита. При этом они не учитывать вероятность снижения ежемесячных доходов, вследствие чего у них не будет возможности своевременно вносить последующие обязательные взносы.

В результате таким заемщикам придется срочно искать новые источники финансирования или задерживать платежи. А последнее чревато штрафными санкциями.

Рекламный ход: процентная ставка

Чтобы привлечь клиентов, во время создания рекламы используются некоторые уловки. Что нравится людям? Маленькие проценты по кредитам и выгодные условия вкладов! Именно поэтому в рекламных материалах всегда указывается самый маленький процент по кредитам и самый большой — по вкладам. Большое количество клиентов доверяют рекламе и обращаются в банки, привлеченные рекламными предложениями.

В чем ошибка клиента во время кредитования? Самая частая — невнимательное изучение условий договора. В ходе оформления становится ясно, что низкая ставка по процентам фиксируется на определенных условиях: продолжительность кредитования, зарплатный проект, допуслуги и др. Если посчитать стоимость кредита, то получается, что он обходится дороже, чем на самых обычных условиях. Единственным действительно выгодным предложением могут стать специальные акции.

К одобренному кредиту банк будет пытаться добавить необязательные программы — страхование, например. Стоит помнить, что соглашение об оказании допуслуг не является обязательным и его условия стоит просматривать так же внимательно, как и условия кредита. Самые распространенные дополнительные услуги — страхование жизни или имущества. В случае возникновения спорных ситуаций всегда можно обратиться к руководству отделения банка, а также оставить вопрос на сайте.

О важности знания собственных прав

Многие заемщики не знают своих законных прав. Банки этим пользуются. Некоторые граждане вообще не подают заявки в банки, поскольку полагают, что им откажут в кредите. Так, к примеру, думают многие молодые специалисты и работники госсектора. Однако для них предусмотрены специальные ипотечные программы. Для их выдачи создана даже специальная организация – АИЖК (Агентство по ипотечному жилищному кредитованию). В частности, агентство помогает в получении льгот. Например, для молодых ученых, военных, учителей льгота заключается в понижении процентной ставки или в уменьшении минимального первоначального взноса.

Например, для молодых ученых разрабатывается индивидуальный график платежей, а процентная ставка снижается при появлении ребенка.

Педагоги вправе участвовать в программе «Молодой учитель». Они могут претендовать на ставку до 8,5 %, а выплата долга будет осуществляться за счет бюджетных средств.

Таким образом, перед оформлением кредита заемщику важно ознакомиться со своими правами и обязанностями. Не лишним будет также понять, как общаться с сотрудниками банка, чтобы повысить ваши шансы на получение кредита

И, конечно, важно не допускать ошибок при оформлении кредита.

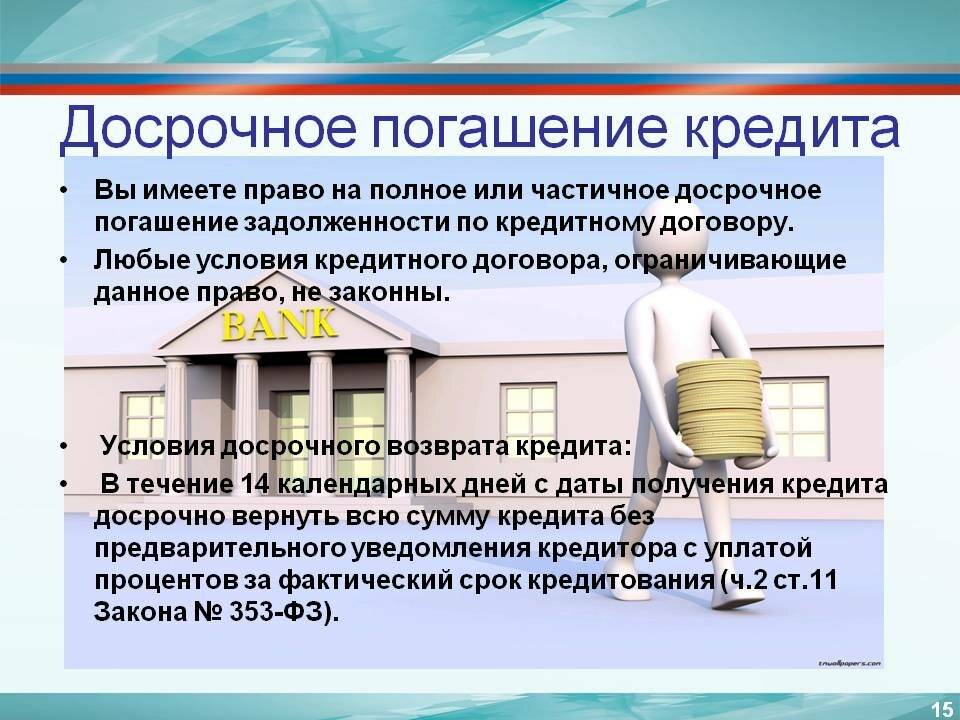

Разрешается ли закрывать займы досрочно?

Продали домик в деревне, получили наследство или приличный «золотой парашют» при увольнении? Отличная возможность избавиться от взятых обязательств перед жадным банком. Можно ли погасить кредит досрочно? Разберёмся, насколько это допустимо с точки зрения действующего законодательства и делового оборота.

В соответствии со статьёй 819 Гражданского кодекса в рамках заключённого кредитного договора устанавливаются следующие взаимные обязательства контрагентов:

- банк должен предоставить оговоренную денежную сумму на определённых условиях;

- заёмщик не просто обязан вернуть кредит в полном объёме, но и доплатить проценты за пользование займом, а также внести сопутствующие платежи.

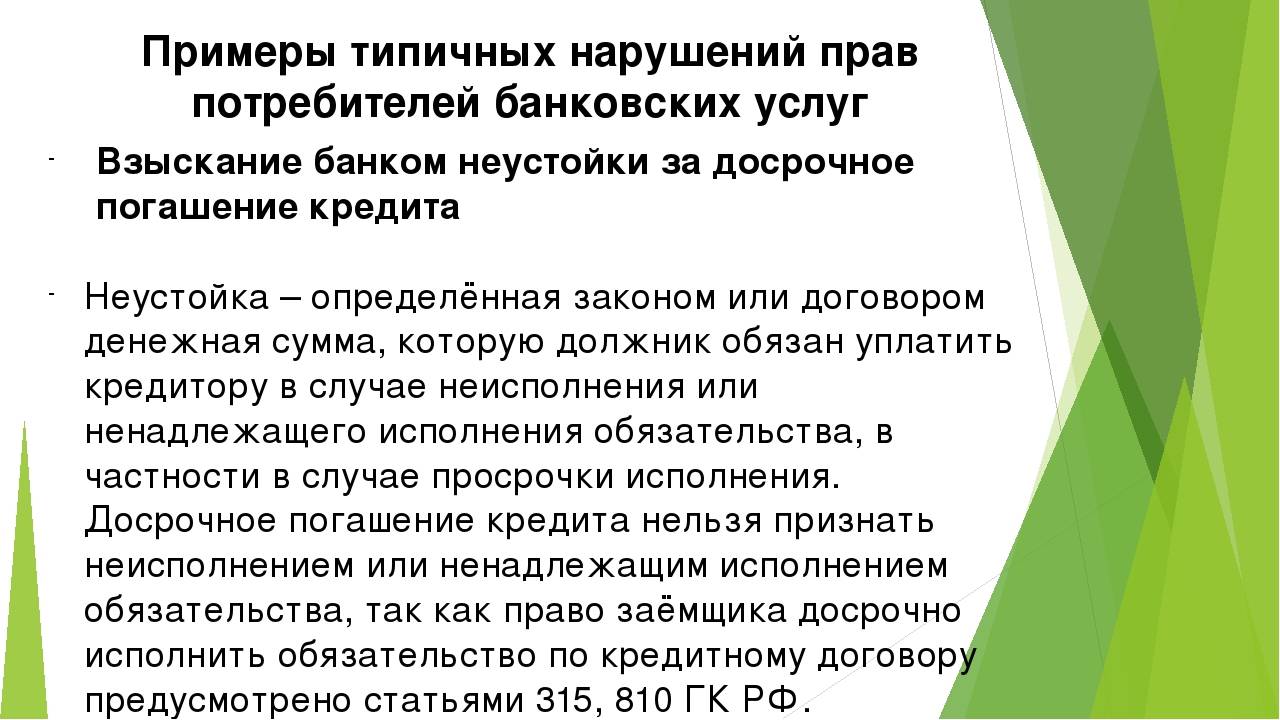

Если банк в ходе исполнения сделки не отступал от её условий, то, загоревшись желанием немедленно выйти из игры, клиент не вправе нарушать её правила. В данном случае гражданское законодательство не даёт заёмщику права в одностороннем порядке отказаться от выполнения когда-то взятых на себя обязательств. Формула «клиент всегда прав» не работает.

Кредитор выполнил условие по предоставлению займа, когда заветная сумма поступила на ваш счёт. Вы действительно могли бы беспрепятственно отказаться от сделки, предупредив банк о том, что «передумали», до зачисления кредита. После того как деньги оказались у вас на руках, придётся исполнить возникшую обязанность по их возврату в условленные сроки с неприятным процентным «бонусом» за период фактического распоряжения полученной суммой. Согласно нормам статьи 809 Гражданского кодекса досрочное погашение кредита представляет собой возврат займа ранее установленной договором даты с выплатой начисленных процентов.

Варианты досрочного погашения кредита

Если размер долговой нагрузки не позволяет рассчитаться с банком одним денежным переводом (полное погашение кредита), вы вполне можете растянуть «удовольствие» на несколько этапов (частичное погашение кредита). В последнем случае банк предоставит на выбор один из двух вариантов дальнейшего взаимодействия:

- Снижение величины ежемесячного платежа. В результате заём будет «висеть» на вас в течение ранее оговоренного срока, но вносимые суммы позволят не так туго затягивать пояс, как раньше. Неплохое решение для тех, кто находится в активном поиске работы, дополнительных источников дохода и не уверен в завтрашнем дне.

- Сокращение срока предоставления займа. Ежемесячные взносы останутся на прежнем уровне. Но общий период выплат сократится. Соответственно, итоговая сумма процентов, на которую претендует кредитор, будет значительно ниже первоначальной.

В каком случае досрочно погасить кредит не получится?

Банк не обязан потакать всем прихотям неверных клиентов, и себе в убыток он тоже работать не станет. Ваше желание соскочить с кредитной иглы невыполнимо, если:

- Имеется просроченная задолженность. Только после урегулирования данного вопроса кредитор согласится пойти вам навстречу.

- Вы не обращались с заявлением о досрочном погашении в кредитную организацию. Конечно, можно положить необходимую денежную сумму на соответствующий банковский счёт. Платежи будут списываться по прежней схеме. Банк не обязан угадывать ваши намерения. Любые юридически значимые действия в рамках заключённого договора должны быть надлежащим образом оформлены.

- Банком установлен так называемый «мораторий» на преждевременное погашение займов. Механизмы действия запрета в каждом учреждении свои. Как правило, типовым договором клиентам запрещается возвращать денежные средства в течение первых месяцев, вносить суммы ежемесячных платежей, кратно превышающие установленные пороги. Отдельные организации и вовсе вводят штрафные санкции к должникам, преждевременно разрывающим отношения с банком.