Сдавать ли квартиру посуточно: какой доход и за какой срок может принести посуточная аренда

Ответ на вопрос, сдавать ли квартиру посуточно, определяется соотношением доходности, вложенных средств и проделанной работы.

Доход инвестора зависит от разных факторов, главные из которых:

- в каком регионе расположена квартира.

- какая сумма в нее была вложена.

Давайте рассмотрим реальные варианты приобретения однокомнатной квартиры в новостройке в Москве и в регионе.

| Москва | Регион | |

| Стоимость, руб | 5 000 0000 | 2 000 000 |

| Срок ипотеки | 20 лет | 20 лет |

| Ипотечный платеж, руб | 38 000 | 18 000 |

| Затраты на ремонт, руб | 700 000 | 500 000 |

| Стоимость аренды “как есть” в долгосрок, руб. | до 30 000 | 10 000 |

| Стоимость аренды 2 студий в долгосрок, руб. | 50-60 000 | 20 000 |

| Стоимость посуточной аренды, в сутки за студию, руб. | 4 000 | 1500 |

| Доход от посуточной аренды с 2 студий, в месяц, руб. | 240 000 | 90 000 |

| Чистый доход инвестора в месяц, руб. | 180 000 | 60 000 |

Как снизить процентную ставку по ипотеке в Сбербанке

Заемщик, воспользовавшийся ипотечной программой кредитования, имеет право провести перерасчет процентной ставки только при условии, что имеющаяся у него по договору ее размер выше текущей ключевой ставки от Центробанка РФ. Уточнить, по какой ставке кредитует в настоящее время Сбербанк, можно на официальном сайте банка или же обратившись с данным вопросом в любой сбербанковский филиал.

Новостная рассылка позволяет своевременно отреагировать на изменения и провести перерасчет процентов по ипотеке в Сбербанке. Для этого от кредитуемого требуется оформление соответствующего заявления. Практически всегда банк-кредитор идет навстречу своим клиентам и пересматривает ипотечные условия. Ставка может быть снижена до следующих показателей:

- 10,90% при имеющейся личной страховке (жизни/здоровья).

- 11,90% при отсутствии заключенного полиса страхования.

- 12,90% при оформлении ипотечной ссуды под залог имеющейся недвижимости.

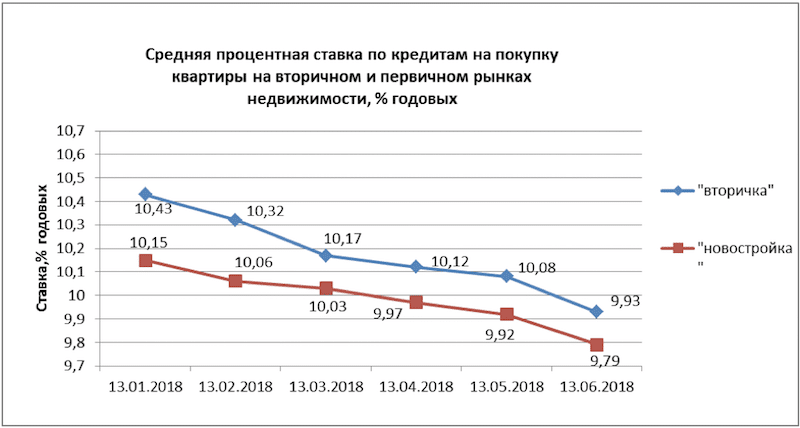

Ставки по ипотеке продолжают падать

Платежи банку по ипотеке меньше ежемесячной арендной платы

Во дела!

Только что писал, что арендная плата несколько меньше, чем платежи по ипотеке и вдруг утверждаю обратное!

Нет, я ничего не перепутал, просто ситуацию можно рассматривать «в статике», а можно «в динамике»

Платежи «сегодня и сейчас»

Итак, посмотрим на ситуацию «в статике».

Допустим, в ноябре 2005 года человек покупает однокомнатную квартиру за 2 700 000 рублей (ничего себе цены: в марте 2002 года стоимость такой квартиры была 800 000 рублей!)

Так вот, чтобы взять квартиру за 2 700 000 рублей нужно иметь деньги на первый взнос и взять кредит.

Допустим, кредит берется 68 000 долларов США (что эквивалентно 2 295 000 рублей) на 15 лет под 11% годовых. В этом случае ежемесячный платеж эквивалентен примерно 770 долларам (или 26 000 рублей по курсу на ноябрь 2005)

А сдать такую квартиру в аренду можно за эквивалент 500 долларов (17 000 рублей) в месяц.

Что больше?

Ежемесячный платеж банку!

С учетом времени

Допустим, человек купил квартиру в 2002 году.

Понятно, что кредит ему нужен был меньший: допустим 25 000 долларов, что в пересчете на рубли составляло по курсу на март 2002 года 675 000 рублей.

Но тогда была другая процентная ставка, не 11%, а 15% годовых, даже по валютному кредиту.

И ежемесячный платеж по кредиту получался примерно 350 долларов (9 450 рублей) .

Сдать такую квартиру в аренду тогда можно было долларов за 200 (за 5 400 рублей)

Но прошло всего 3,5 года и арендная плата за такую квартиру выросла и стала эквивалентной 500 долларам в месяц, в то время, как ежемесячный платеж банку остался прежним, 350 долларов в месяц.

Причем, некоторые банки снизили процентную ставку, в том числе и для бывших клиентов. Таким образом, арендная плата возросла, а ежемесячный платеж – мог уменьшиться.

И если посчитать размер арендной платы средний за срок кредитования, то обнаружится удивительная вещь: Платежи банку по кредитам меньше, чем средняя месячная арендная плата, получаемая от арендаторов в течение срока пользования кредитом!

Москва, 2004 – 2005 год.

Дела семейные

«В нашем банке все заемщики по кредиту являются солидарными должниками и обладают равными правами и обязанностями, – поясняет директор департамента развития розничного бизнеса Связь-Банка Алексей Бахаев. – При этом количество солидарных заемщиков может доходить до пяти. Вместе с тем существует возможность принимать к рассмотрению доход только одного заемщика».

То есть в зависимости от выбранных условий договора в одних случаях созаемщик и заемщик выплачивают ипотечный кредит в равной степени. В других – созаемщик отвечает по кредитным обязательствам только, если сам заемщик ипотеки перестал погашать кредит. Но независимо от того, давал ли в реальности созаемщик деньги на погашение кредита или нет, впоследствии он становится совладельцем приобретенной квартиры.

«Привлечение созаемщиков без учета дохода также допустимо, – комментирует начальник управления розничного кредитования Промсвязьбанка Сергей Ситин. – В этом случае от созаемщика требуется минимальный пакет документов – заполненная анкета и паспорт. Если же доход созаемщика учитывается, он собирает тот же пакет документов, что и заемщик».

Кстати, отдельные игроки могут при расчете максимального размера кредита учесть и доходы поручителя.

Впрочем, последние годы институт поручительства теряет былую популярность. «На данный момент времени мы отмечаем увеличение количества ипотечных сделок без предоставления поручительства, – говорит заместитель управляющего петербургского филиала «Абсолют Банка» Антон Горнушкин. – В портфеле ипотечных займов филиала доля кредитов с поручителями составляет 4%».

Проще говоря, поручительство поглощается институтом совместного займа. «Поручительство остается актуальным по всем программам приобретения готового и строящегося жилья, однако понятно, что поручителями в настоящий момент, как правило, выступают супруга, супруг заемщика или его близкие родственники», – поясняет Ирина Зуева.

Кстати, претендентам следует учитывать, что зачастую созаемщикам и поручителям придется не только собирать подтверждающие доходы справки, но и страховаться. «Поручитель должен страховаться в случае, если он гарантирует своим доходом более чем 25% от суммы сделки», – например, констатируют в ВТБ24.

В общем, именно возможность расширять круг созаемщиков лишает банки необходимости либерализовать условия по дополнительным доходам одного заемщика.

Какие квартиры сдавать выгодно?

По мнению экспертов, наиболее ликвидными на рынке аренды жилой недвижимости являются однокомнатные квартиры. При наличии хорошего ремонта, мебели и бытовой техники однокомнатное жилье в Москве можно сдать в аренду за сумму от 30 000 до 45 000 рублей. И если взять ипотеку с ежемесячным платежом, не превышающим данную сумму, то заемщик вполне может выгодно погашать кредит, да еще и выплачивать налоги в размере 13% за сдачу жилья в аренду.

Двухкомнатные квартиры также пользуются спросом, но гораздо меньшим, чем однокомнатные, а сдавать их можно за 50 000 – 80 000 рублей в Санкт-Петербурге и Москве при наличии хороших условий для комфортного проживания квартиросъемщиков. Однако необходимо также помнить о 13% налоге и о расходах по коммунальным платежам. Как правило, арендаторы жилья платят только за воду и электроэнергию, а все остальные коммунальные услуги оплачивает собственник жилья из денег, взятых за аренду.

Квартиру с количеством комнат от 3‑х и более будет весьма трудно сдать в аренду. Мало кто готов выложить от 100 000 рублей в месяц за проживание в такой квартире. Как правило, арендаторы такого жилья используют многокомнатную недвижимость для создания офисов, магазинов и даже подпольного казино, то есть превращают жилую квартиру в коммерческую недвижимость, что принесет проблемы не только арендатору, но и собственнику жилья.

Выгодно ли сдавать в аренду недвижимость, взятую в ипотеку?

Выгодно ли сдавать в аренду недвижимость, взятую в ипотеку?

Разрешает ли банк сдавать ипотечное жилье?

Как правило, при заключении кредитного договора банк прописывает все обязательства заемщика, берущего ипотеку, в котором указывается запрет на сдачу в аренду ипотечного жилья без предварительного согласования с кредитором. Если в списке обязательств заемщика нет такого пункта, то ипотечную квартиру можно без проблем сдавать по желанию собственника обремененной ипотекой недвижимости.

Если же в договоре ипотеки существует требование банка о согласовании намерения заемщика сдавать квартиру, приобретенную в ипотеку, то заемщик в обязательном порядке должен известить кредитора о своем намерении. Как правило, финансовые учреждения не препятствуют этому, и согласование носит исключительно формальный характер. Для получения одобрения банка достаточно написать заявление на согласие заключения договора аренды. А после получения одобрения и сдачи жилья, заемщик должен предоставить банку копию договора аренды.

Если же заемщик воспользуется «серой» схемой сдачи ипотечной квартиры в аренду в обход кредитной организации, надеясь, что банк никогда не узнает об этом, то он рискует натолкнуться на негативную реакции кредитора, когда все карты будут раскрыты. Если факт сдачи ипотечного жилья без предварительного согласования с банком будет установлен, то кредитор может потребовать немедленно погасить в полном объеме остаток задолженности по ипотеке ввиду нарушения условий договора. А если заемщик не сможет удовлетворить требования банка, то рискует потерять квартиру.

Таким образом, если взять недвижимость в ипотеку и сдавать ее в долгосрочную аренду, то это станет очень хорошим способом вложения и сохранения денежных средств. Через 10–15 лет у заемщика будет собственная квартира, за которую расплачивались арендаторы, а стоимость жилья к тому времени значительно подрастет. Поэтому даже если у вас на данный момент не стоит остро жилищный вопрос, то покупку квартиры в ипотеку и последующую ее сдачу в аренду все равно стоит рассмотреть в качестве инвестиционного проекта.

Преимущества и недостатки ипотеки

Как и любой другой финансовый инструмент, кредит на квартиру имеет ряд преимуществ и недостатков, которые следует учитывать прежде, чем обращаться в финансовую организацию за подобным займом.

Плюсы ипотеки — почему стоит брать в 2020?

Чтобы ответить на вопрос, стоит или нет брать жилье в ипотеку, необходимо разобрать плюсы данного решения. Отзывы клиентов позволяют выделить следующие положительные стороны:

- Этот инструмент позволяет человеку стать собственником жилья, не имея в наличии его полной стоимости. Достаточно накопить первоначальный взнос (обычно сумма этого взноса в разных банках варьируется от 10% до 30% общей стоимости выбранного жилья).

- Возможность переехать в собственную квартиру сразу после покупки. Даже приобретенная на заемные средства жилплощадь переходить в собственность заемщика. В банке он оформляет ее как залог на тот случай, если не сможет вернуть кредитные средства.

- Минимальный срок ожидания. Срок ожидания приобретения собственной недвижимости в данном случае равен периоду оформления ипотечного кредита. Это, конечно, происходит далеко не мгновенно – как правило, такой процесс может занять два – три месяца.

- Налоговый вычет. После оформления займа сумма подоходного налога исчисляется не от полной суммы дохода заемщика, а от остатка (он вычисляется путем вычитания суммы ежемесячного платежа по кредиту из суммы ежемесячного дохода).

- Возможность оформить социальную ипотеку. Отличие от обычной состоит в том, что в выплате стоимости жилья участвует государство – это может быть частичное возмещение первого взноса или субсидирование выплачиваемых процентов.

Минусы ипотечного кредита

Прежде чем оформлять ипотеку, следует разобраться, какие отрицательные стороны у нее есть. Среди них можно выделить:

- Высокая итоговая стоимость жилья и длительный срок выплат. Из-за того, что ипотека выдается на много лет (как правило, от десяти и более), вознаграждение банка (проще говоря, проценты) в итоге составляют солидную сумму, сравнимую (а иногда и превосходящую) стоимость самой квартиры. Проще говоря, человек берет кредит и покупает одну квартиру, а денег банку он выплачивает в два, а иногда и три раза больше.

- Дополнительные выплаты. Помимо регулярных платежей по кредиту условия договора обязывают заемщика как минимум ежегодно оформлять страховку на имущество, причем страховать недвижимость придется от всех вероятных рисков. Некоторые банки также оформлять страховой полис и на самого заемщика. Это не бесплатно, и продлевать страхование ежегодно, пока не будет погашен кредит.

- Комиссии при оформлении. Оформляя такого рода займ, нужно быть готовым к тому, что дополнительно платить придется практически за все: за само оформление, за рассмотрение заявки, за вывод средств, за оценку имущества. Этот перечень может быть очень длинным, а общая сумма таких выплат иногда доходит до 10-15% первоначального взноса.

- Пока ипотека не выплачена, заемщик не имеет право продать, обменять, завещать или как-либо иначе распорядиться своей недвижимостью без согласия банка.

- Жесткие требования к заемщику. Кредитная организация предъявляет жесткие требования, регламентирующие необходимость стабильного дохода, стажа работы, возраст заемщика и многое другое. Такие строгие критерии делают ипотеку малодоступной пенсионерам, студентам, а также молодым семьям.

Таким образом, плюсы и минусы ипотеки следует тщательно анализировать для каждого конкретного случая.

Как выгодно взять ипотеку без официального трудоустройства?

Несмотря на все сложности оформления договора ипотечного кредитования, при определенных усилиях его может заключить даже человек, не имеющий официального трудоустройства. В этом случае речь не идет о выгодных условиях займа, но стать ипотечным клиентом все-таки можно. Для этого можно воспользоваться одним из нижеперечисленных путей решения:

- Привлечь в качестве созаемщика супруга, имеющего официальное трудоустройство или же оформить договор на его имя.

- Подтвердить наличие ежемесячного пассивного дохода. Сделать это можно предоставив информацию о крупном вкладе с ежемесячной выплатой процентов.

- Предъявить потенциальному кредитору юридические документы, подтверждающие наличие в собственности коммерческой или жилой недвижимости и ее сдачу в аренду. Следует отметить, что одного договора с арендатором будет недостаточно. Потребуется подтверждение о регулярной уплате налогов.

- Для фрилансеров подтверждение дохода всегда представляет серьезную проблему. Но некоторые банки принимают в качестве косвенного подтверждения поучаемого доходы выписку из лицевого счета. В ней указаны поступления денежных средств и это становится подтверждением платежеспособности потенциального заемщика.

- Не стоит забывать и о возможности предложить кредитору в качестве дополнительного обеспечения какую-либо недвижимость, находящуюся в собственности клиента.

К сведению Чем большее количество документов удается собрать для подтверждения собственной платежеспособности, тем выше вероятность одобрения заявки. И шансы получить ипотечный кредит на выгодных условиях становятся больше.

Какой тип заемщиков может получить ипотеку на нежилую недвижимость

Подать заявку могут:

- ИП;

- владельцы малого и большого бизнеса;

- ведущие менеджеры компаний;

- крупные акционеры.

Могут ли взять ипотеку на нежилое помещение физлица

Ипотека коммерческой недвижимости доступна физическим лицам при условии их регистрации в качестве индивидуальных предпринимателей. Также получить такой займ могут управляющие или собственники определенного бизнеса, акционеры, учредители. Кроме того, заемщик должен быть российским гражданином в возрасте от 21 года до 65 лет.

Банк обращает внимание на кредитную историю предпринимателя. Важно, чтобы фирма имела незапятнанную репутацию, вовремя платила налоги и правильно вела бухучет. Иначе шанс получить одобрение по заявке значительно уменьшается. Физическим лицам при оформлении займа на приобретение объекта из нежилого фонда придется столкнуться с некоторыми особенностями, касающимися приобретаемого объекта:

Физическим лицам при оформлении займа на приобретение объекта из нежилого фонда придется столкнуться с некоторыми особенностями, касающимися приобретаемого объекта:

- недвижимость, купленная на ипотечные средства, станет залоговым имуществом;

- в апартаментах нельзя прописаться;

- платежи за коммунальные услуги в нежилых помещениях в разы выше, поэтому у физлица могут возникнуть финансовые трудности;

- нельзя воспользоваться маткапиталом или другими субсидиями от государства для погашения долга по кредиту;

- по этому кредитному предложению налоговый вычет отсутствует.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Получить займ под строительство нежилой недвижимости невозможно без большого первоначального взноса, поскольку велик риск заморозки или прекращения строительства.

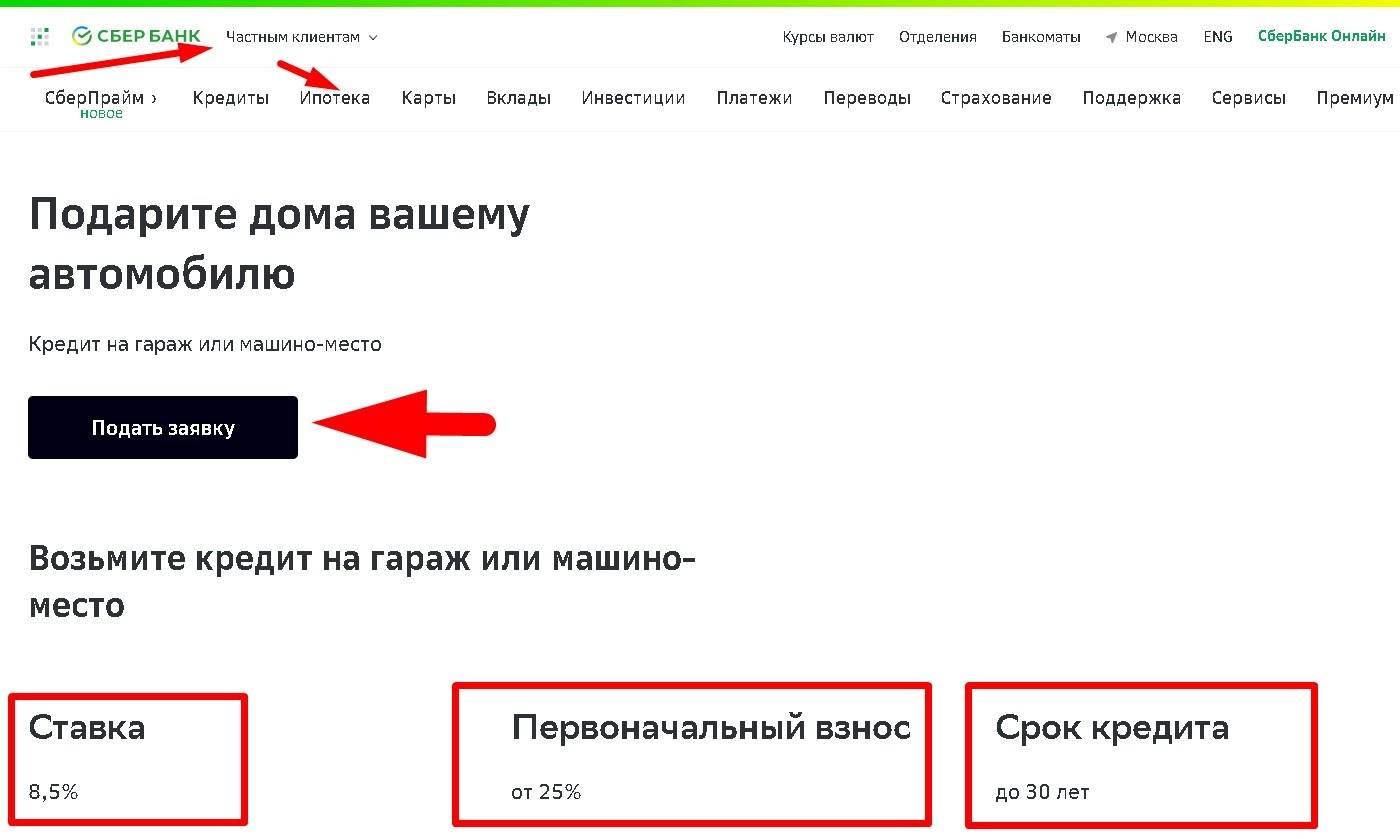

Кредит на покупку гаража

У индивидуальных предпринимателей в статусе физического лица имеется возможность оформить ипотеку на гараж. Заемные средства можно направить на покупку готового гаража или его строительство. Примером является предложение от Сбербанка, которое распространяется также на приобретение машино-места.

Поскольку подобная ипотека предоставляется не во всех финансово-кредитных учреждениях, альтернативой может стать стандартный потребительский займ.

Так, Сбербанк предлагает такой продукт на следующих условиях:

- лимит – до 5 млн руб.;

- процентная ставка – от 9,9%;

- рассрочка – до 5 лет.

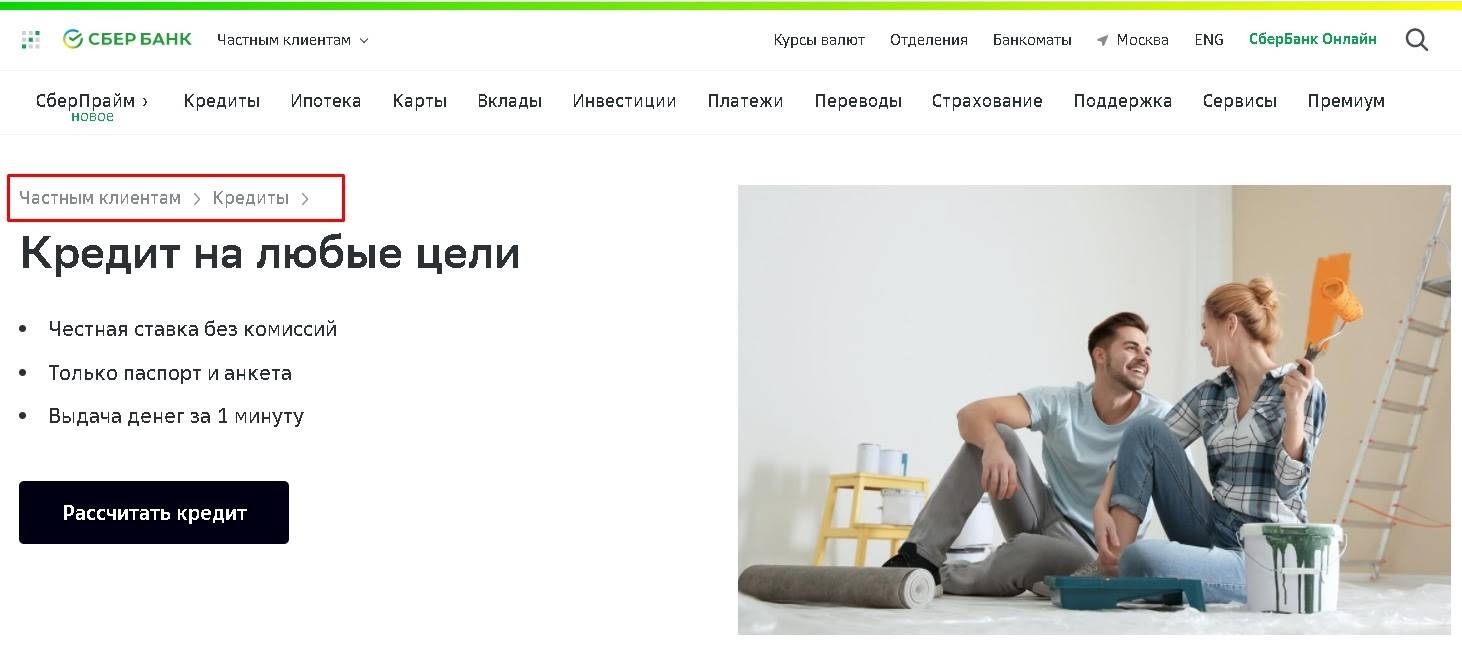

Подробности можно узнать непосредственно на сайте компании в разделе «Кредит на любые цели».

Недвижимость с земельным участком

Земельный участок, на котором расположено купленное по ипотеке строение, автоматически становится залогом (ст. 69 102 ФЗ «Об ипотеке»). Исключением будет земля, находящаяся в муниципальной или государственной собственности. Также банк не может наложить обременение на участки, имеющие площадь меньше установленной в конкретном регионе (например, минимум составляет 2 сотки) и принадлежащие по праву постоянного пользования.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Если земельный надел, которым соискатель владеет на праве аренды, становится залогом у банка, то и при наложении на него взыскания кредитор не вправе им распоряжаться как собственник. Он сможет выступать исключительно арендатором.

Другая недвижимость исключительно коммерческого назначения

Физлицам сложнее купить коммерческую недвижимость по ипотеке, чем юридическим клиентам. Последним банк предлагает приобрести складское, офисное или торговое помещение под завышенную ставку, что невыгодно физлицам. Поэтому такие займы выдают исключительно гражданам, ведущим предпринимательскую деятельность. Тогда берут в расчет прибыль компании и перспективность развития бизнеса. Заемщик должен предоставить на рассмотрение, помимо стандартного пакета документов, финансовую отчетность фирмы.

Обычно подобные кредитные предложения подразумевают ужесточенные условия для клиента.

Вариант 3 : приобретение жилья для сдачи в аренду с первоначальным взносом 60% от его стоимости

- Сумма первоначального взноса по кредиту = 3 миллиона рублей (5 миллионов* 0,6);

- Ежемесячные платежи = 22556 рублей;

- Страховка – 3 тысячи в год.

- Расходы за 1 год = (22556*12)+ 46800+3000 = 320472 руб.

- Расходы за 25 лет = 320475*25 =8011800 рублей.

- Доходы = 30000*12*25 = 9000000 рублей.

- Прибыль инвестора = 9000000- 8011800 = 988200 рублей.

Таким образом, покупка квартиры за счет кредитных средств для сдачи в аренду экономически обоснована только при первоначальном взносе от 60% и выше.

Выбор этой схемы инвестирования уместен только при больших суммах первоначальных инвестиций. Если же инвестор не обладает таким капиталом, то лучше предпочесть вариант вложения их в строящееся жилье. Особенно эффективно инвестирование на ранних этапах строительных работ, так как к заключительным циклам стоимость объекта недвижимости может увеличиться в несколько раз.

На практике встречается и такой вариант обогащения, как продажа прав собственности на строящийся объект в самый разгар работ. Таким образом частный инвестор может за 1 год получить до 800 тысяч рублей дохода, который зависит от месторасположения строящегося жилья. Естественно, у ветки метрополитена доходность от инвестирования в строящийся объект и продажа прав на жилье до его сдачи в эксплуатацию принесет большую прибыль.

Еще интересная статья по теме:

Инвестиции в строительство жилой недвижимости

Что касается варианта инвестирования в покупку квартиры для последующей ее сдачи в аренду, то в 90% случаев он является убыточным. Это связано с высокими банковскими процентами. Стоит отметить, что на Западе такое вложение окупается достаточно быстро, так как ипотечные ставки составляют от 2 до 6%. Автор Стадник Татьяна Викторовна.

Так что же выгоднее

По усреднённым подсчётам аренда выгоднее. Во всех случаях ежемесячная плата за наём меньше, чем платёж по ипотеке. Первоначальный взнос при этом не только не истрачен, но и приносит деньги.

Что касается аренды жилья и одновременного увеличения накоплений на квартиру — здесь тоже всё не так просто. Работают предсказуемые факторы: чем больше у вас денег на руках, выше доход и ниже стоимость недвижимости и аренды в вашем городе, тем больше шансов накопить на квартиру без ипотеки и остаться в плюсе. Однако при расчётах обычно не учитывают, что за 10–15 лет цены на недвижимость могут значительно вырасти.

Поэтому стоит брать во внимание ещё один ключевой показатель — время. Делать долгосрочные прогнозы тяжело даже специалистам. А стабильность в стране — показатель ближе к религиозному: вы либо верите в неё, либо нет

Поэтому, если копить на квартиру придётся более пяти лет, стоит привлечь к вычислениям не только логику, но и интуицию

А стабильность в стране — показатель ближе к религиозному: вы либо верите в неё, либо нет. Поэтому, если копить на квартиру придётся более пяти лет, стоит привлечь к вычислениям не только логику, но и интуицию.

Впрочем, по данным Росстата Индексы цен на вторичном рынке жилья по Российской Федеpации , в последние три года цены на вторичном рынке снижаются на все типы квартир за исключением элитных.

В качестве дополнительного фактора стоит рассмотреть близость пенсионного возраста. На пенсионные выплаты снимать квартиру будет трудно, а в крупных городах — невозможно. Так что к этому времени хорошо иметь собственное жильё, даже если оно досталось вам с переплатой.

Аргумент, что на деньги, ушедшие банку, можно было бы снимать квартиру до конца жизни, состоятелен, если вы отказались от покупки жилья в крупном городе и снимаете квартиру по очень выгодной цене. Так, если вы сэкономите на переплате 3 миллиона, это даст вам по 25 тысяч в год ежемесячно в течение 10 лет (но стоит учитывать инфляцию).

Деньги также можно положить на депозит. Сумма в 3 миллиона с учётом текущего среднего процента по вкладам будет приносить 15 тысяч рублей в месяц процентами, 4 миллиона — 20 тысяч.

Вариант 1: приобретение жилья с внесением первоначального взноса по кредиту

Предположим, что у потенциального инвестора есть денежные ресурсы для внесения первоначального взноса по ипотеке в размере 1 миллион рублей.

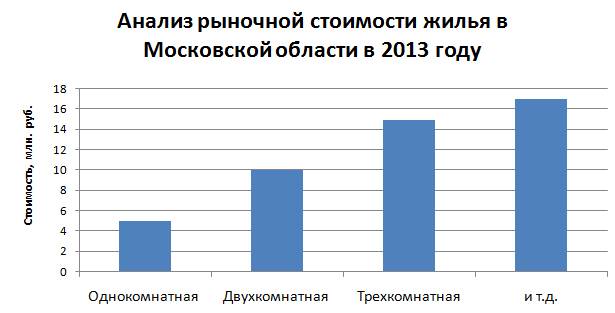

Статистика стоимости жилья в Московской области выглядит следующим образом:

Рис. 1. «Анализ рыночной стоимости жилья в Московской области в 2013 году»

Целесообразнее приобретать однокомнатную квартиру, так как именно такое жилье пользуется повышенным спросом на рынке недвижимости. Более детально ознакомиться с потребительским спросом на арендованное имущество можно на рисунке 2.

Рис. 2 «Структура потребительского спроса на арендованное жилье, в %»

Итак, допустим,для сдачи в аренду инвестор приобретает однокомнатную квартиру стоимостью 5 млн. рублей.

Средняя ставка по ипотечным кредитам установлена на уровне 13%, именно ее и будем брать в расчет. Сумма необходимого кредита – 4 миллиона рублей, ежемесячный платеж – 45113 рублей. Соответственно, за год заемщик должен быть готов распрощаться 541342 рублями. В среднем аренда жилья составляет 30 тысяч рублей в месяц.

Почитайте статью по теме:

Где лучше взять ипотеку | Что нужно знать, чтобы спать спокойно

Расходы инвестора за 1 год:

- 541342 рублей – ежемесячный платеж за год;

- 3 тысячи рублей – страховка;

- 46800 рублей – сумма налога с дохода (360000* 0,13);

- Итого годовые расходы: = 591142 рубл.

- Расходы за 25 лет = 591142*25 = 14778550 рублей.

- Доходы инвестора – плата арендаторов от сдачи квартиры.

- Доход за 1 год = 30000*12 = 360000 рублей. За 25 лет = 360000* 25 = 9 миллионов рублей.

Чистая прибыль за весь срок = 9 000000 – 14778550 = – 5778550 рублей, то есть покупка квартиры в ипотеку для сдачи в аренду в этом случае нецелесообразна.

В расчет не включена сумма коммунальных платежей и сумма минимального обустройства, так как они являются переменной величиной. Естественно, при их включении в статью расходов вкладчика убыток от этого варианта инвестирования только увеличится.

Как оформить коммерческую ипотеку на выгодных условиях

При ведении любой предпринимательской деятельности без помещений не обойтись – они нужны для размещения сотрудников, производственных мощностей, складских и торговых площадок. Но зачастую у начинающего индивидуального предпринимателя нет свободных средств для подобной покупки. Тогда можно взять ипотеку на коммерческую недвижимость. Она оформляется практически по той же схеме, что и остальные продукты кредитования бизнеса.

Получение кредитных средств дает возможность не изымать из оборота деньги, а пустить их на другие рабочие моменты. Несмотря на то что подобные предложения доступны как компаниям, так и физлицам, последним будет выгоднее брать коммерческую ипотеку. Она отличается более лояльными условиями и меньшей процентной ставкой. Также можно рассчитывать на льготу, если внести первоначальный взнос свыше 20% от заявленной суммы.

Процедура оформления бизнес-ипотеки состоит из нескольких этапов:

- Заемщик подает онлайн-заявку на сайте кредитора.

- Менеджер назначает встречу, знакомит со списком необходимых документов и отвечает на все вопросы.

- Клиент совместно с сотрудником банка заполняет анкету на получение займа.

- Соискатель собирает документы и подает в банк.

- После проверки предоставленной документации и анализа финансово-хозяйственной деятельности клиента банк выносит решение о выдаче кредита или отказе.

Популярные способы оформления ипотеки на коммерческую недвижимость

Процедура оформления кредита на нежилое помещение не настолько хорошо отлажена по сравнению с выдачей обычных жилых займов. Коммерческое кредитование подразумевает увеличение рисков для обеих сторон сделки (заемщика и финансового учреждения).

Чтобы максимально обезопасить себя, банки разработали несколько надежных схем кредитования:

- Сначала заемщик заключает договор купли-продажи, затем – предварительное ипотечное соглашение с банком. После этого следует подписание основного договора ипотеки. Далее проходит регистрация сделки в Росреестре, в том числе и залогового объекта. После этого с продавцом окончательно рассчитываются.

- Первым делом оформляют куплю-продажу, затем осуществляют регистрацию залога. После этого всю причитающуюся сумму отдают продавцу.

- Сделка заключается до полного перехода права собственности на приобретаемое помещение для офиса, склада или иного объекта предпринимательской деятельности. Залогом здесь будет выступать другое ценное имущество, которым владеет соискатель: автомобиль, недвижимость, драгоценные бумаги, акции и прочее. Именно на него банк накладывает обременение.

Независимо от варианта оформления коммерческой ипотеки, банк проводит доскональную проверку компании, созаемщиков, поручителей и непосредственно недвижимого объекта.

Какую недвижимость для бизнеса граждане могут купить в кредит

На заемные средства по коммерческой ипотеке можно приобрести объекты для:

- торговли;

- производства;

- офиса;

- склада;

- размещения предприятий общественного питания, бытового обслуживания и др.

С позиции закона, не каждое помещение может считаться недвижимым имуществом, а только отвечающее определенным признакам:

- имеет прочную связь с землей;

- не может транспортироваться без вреда состоянию.

Например, так называемые гаражи-«ракушки» не входят в разряд недвижимости, если они не возведены из кирпича и у них отсутствует крепкий фундамент. Что касается земельного участка, то это недвижимое имущество. В случае покупки на нем любого стационарного сооружения земля тоже подлежит обременению со стороны банка (ст. 35 Земельного кодекса РФ).

Что еще нужно учесть?

- Вышеописанные расчеты носят приблизительный характер. Как мы уже писали, может меняться курс доллара или ставка по кредиту, особенно, если она привязана к ставке рефинансирования. В зависимости от этих изменений в реальности сделка может оказаться как более, так и менее выгодной.

- Если приобретаемая квартира будет выступать в качестве залога по кредиту, сдачу в аренду необходимо будет согласовать с банком.

- «Простои» будут случаться не только при посуточной аренде, но и при долгосрочной. Время от времени будут меняться квартиранты, и в месяц поиска новых жильцов расходы по обслуживанию кредита придется покрыть за счет собственных средств.

- Кредит – это серьезный инструмент и большая ответственность. Тщательно взвесьте все за и против перед тем, как оформлять кредитный договор.

Недвижимость лишней не бывает. Если ваши доходы и склад характера позволяют реализовать описанный план – стоит рассмотреть его всерьез. Желаем вам удачи и хороших квартирантов!

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

Официальная аренда ипотечной квартиры или «черная»: есть ли выбор?

Без согласия банка сдать жилье возможно лишь в том случае, когда в кредитном договоре не прописаны условия об ее аренде. Если такой пункт присутствует, то перед заемщиком стоит выбор: сдавать квартиру официально или прибегнуть к нелегальному способу. Каждый вариант имеет свои преимущества и недостатки. При выборе официальной аренды вас ждет следующая процедура:

- Посещаете банк с письменным заявлением, где подробно изложены все обстоятельства и причины ситуации. Кредитор в течение 5 дней рассмотрит заявку и даст официальное согласие. Учтите, что не все банки выступают против сдачи ипотечных квартир в аренду. Многие рассматривают такую перспективу как дополнительные гарантии по регулярным кредитным платежам. Согласие обеспечено, если вы: исправно погашаете кредит; содержите квартиру в надлежащем состоянии; внесете в договор страхования необходимые изменения.

- Если согласие получено, собираете дополнительные документы: свидетельство о праве собственности на жилье; справку из ЖЭКа о составе семьи; нотариальное согласие всех собственников квартиры.

- Находите квартиросъемщиков и оформляете договор аренды, где прописаны все условия по оплате аренды и коммунальных услуг, обозначены сроки платежей, а также указаны правила поведения. Обязательно нужно приложить к договору акт приема-передачи имущества и зарегистрировать сделку у нотариуса.

- Платите ежегодно подоходный налог в размере 13% от прибыли. Для этого следует заполнить в налоговом органе декларацию и приложить договор аренды, расписки о получении платы за аренду и справки с места работы.

Банк, отклонивший заявку, давать объяснений не обязан, однако это может произойти по следующим причинам:

- у вас плохая кредитная история из-за неоднократных просрочек платежей и начисленных штрафов;

- договор найма заключается на срок свыше года;

- банк обследовал жилье и выявил, что оно уже сдается без его согласия.

Когда банк не разрешает сдавать жилье или вы просто не хотите документальной волокиты, можно прибегнуть к «черной» схеме. Сдавая квартиру без согласия банка и без договора, доверяя «джентльменскому соглашению», вы подвергаетесь определенному риску. Закон гласит, что сотрудники банка имеют право в любое время вас навестить с целью проверки истинного состояния ипотечного жилья. Если кредитор обнаружит нелегальную деятельность, то вас ждут санкции со стороны банка и налоговых органов.

Однако, судя по отзывам заемщиков, банки практически не контролируют состояние квартиры, если ссуда вовремя погашается. Статистика гласит, что большинство заемщиков впускает арендаторов в ипотечные квартиры без согласований с финансовым учреждением.

Учтите, что нелегальная сдача квартиры сопряжена с различными рисками. Если арендаторы испортят имущество или не заплатят за проживание, взыскать убытки вы не сможете, поскольку сделка не законна.