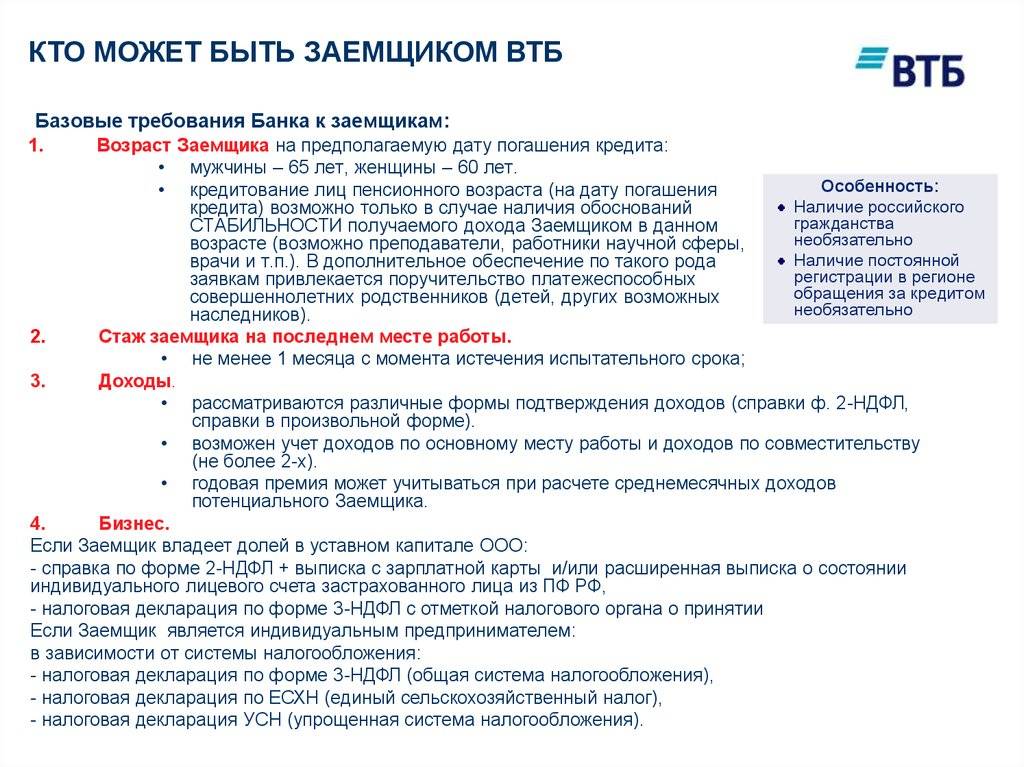

Работа и должность

Эти требования к заемщикам являются одними из основополагающих при рассмотрении заявки на кредит. Наличие постоянного официального источника дохода (работы) — это, можно сказать, половина шансов на то, что заявка будет одобрена. Хочу подчеркнуть слово «постоянного». Дело в том, что если человек слишком часто меняет место работы — это будет служить для банка негативным фактором.

Что касается должностей, то банки предпочитают кредитовать людей, занимающих «средние» должности: не высокие и не низшие. Это объясняется тем, что у младшего персонала, как правило, не хватает доходов, а вот когда за кредитами обращаются топ-менеджеры — это вызывает определенные подозрения. Поскольку у высшего руководства достаточно высокие доходы, банки настораживает, если при этом они хотят взять кредит. Велика вероятность того, что кредит, взятый, к примеру, на потребительские нужды, будет запущен в бизнес руководителя, что будет являться нецелевым использованием. Кроме того, помимо высоких доходов у руководителей могут быть очень высокие расходы, и не только личные, а и на бизнес. Любой собственник или предприниматель всегда будет в первую очередь направлять деньги в бизнес, а потом уже на погашение кредита, что для банка является отрицательным фактором. Поэтому кредиты на бизнес цели рассматриваются и выдаются совершенно по другим процедурам, чем кредиты на личные нужды.

Банки также с недоверием относятся к людям, работающим неофициально, которые не могут предоставить справку о доходах. Риск потери такой работы, а следовательно — и источника дохода, выше, к тому же никак нельзя подтвердить размер дохода, что так же увеличивает риски невозврата кредита.

Какую роль в решении банков играют возраст и пол заемщика?

Возраст потенциального клиента – один из важных факторов

Банки с особой осторожностью относятся к молодежи, а, точнее, лицам, не достигшим 21 года и юношам призывного возраста. Не стоит рассчитывать на лояльность и незамужним девушкам, а также юным матерям-одиночкам

Гораздо предпочтительнее для кредитора пользователи предпенсионного возраста. Вот кому банки дают кредиты с большей охотой, но с ограничением по срокам! Здесь все просто: получи выгодный кредит, но погаси его до выхода на пенсию. У тех, кто уже на заслуженном отдыхе, шансов много меньше.

Вывод: идеальный возраст заемщика колеблется между 25 и 45 годами. Речь идет о трудоспособных клиентах: здоровых и полных сил. Для них не будет отказа, особенно в желании получить в рассрочку небольшую сумму. Не стоит беспокоиться об отказе в кредите представительницам прекрасного пола, ведь они еще и гораздо ответственней мужчин, хотя, крупные суммы уже не для них. В плане подходящего уровня дохода лидируют представители противоположного пола.

Можно ли отказаться от навязанного кредита?

Использование кредитных средств все усложняет. Банк сразу полностью рассчитывается с продавцом за товар, а покупатель с финансовым учреждением расплачивается постепенно и отдает определенный процент сверху в соответствии с условиями кредитного договора. Никаких противоречий с законодательством здесь нет.

Пытаться вернуть деньги имеет смысл, только если на то имеются правовые основания, одним из которых является навязывание продукции покупателю. Ссылаться можно на оказанное моральное давление, например, когда говорят о срочной необходимости лечения тяжелого заболевания и предлагают оформить кредит прямо сейчас. Или подсовывают наркосодержащий напиток, применяют гипноз.

Обманутые люди вскоре приходят в себя и понимают, что зря отдали свои деньги. После этого нужно поскорее приступать к расторжению договора с продавцом. По словам гендиректора «Юридического бюро №1» Юлии Комбаровой, имеются хорошие шансы оспорить сделку, если человек заплатил за услугу или не стал вскрывать упаковку полученного товара. В таких случаях вопрос часто решается посредством досудебной претензии. Напуганный продавец, видя серьезность намерений покупателя, обычно предпочитает не доводить дело до суда и возвращает деньги.

Если товар не подходит по внешнему виду, габаритам или комплектации, покупатель имеет право обменять его. На это законом «О защите прав потребителей» отводится 14 дней. А для отмены сделки нужно обратиться к продавцу письменно и потребовать расторжения заключенного с ним договора. Обращение желательно отправить заказным письмом. Таким способом можно попробовать решить вопрос с продавцом, но с банком все сложнее. Отношения с кредитной организацией регулируются самостоятельной сделкой, которая действует не зависимо от договора купли-продажи. Если удалось расторгнуть договор с покупателем, это не означает, что банку можно будет не платить деньги в рамках кредитного договора

Важно получить причитающееся с продавца: это даст возможность расплатиться с кредитной организацией

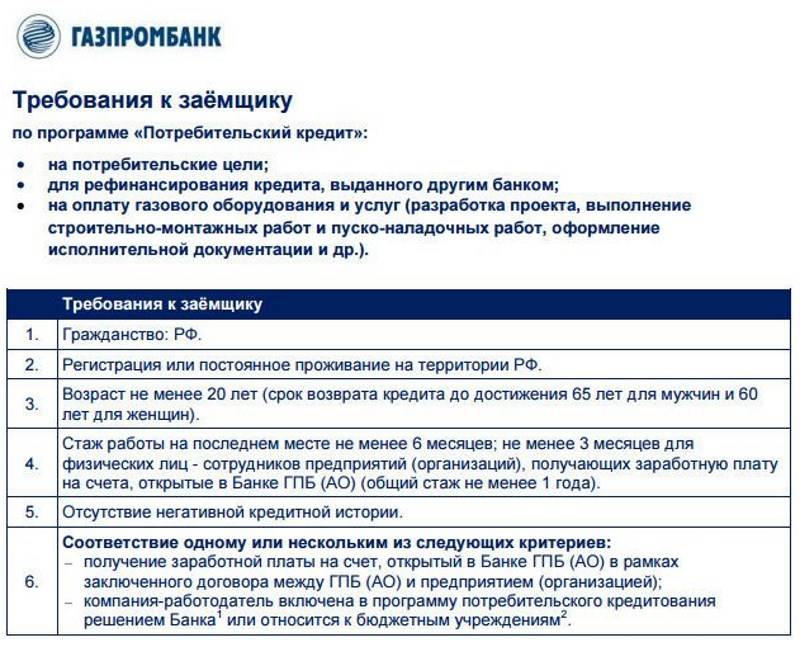

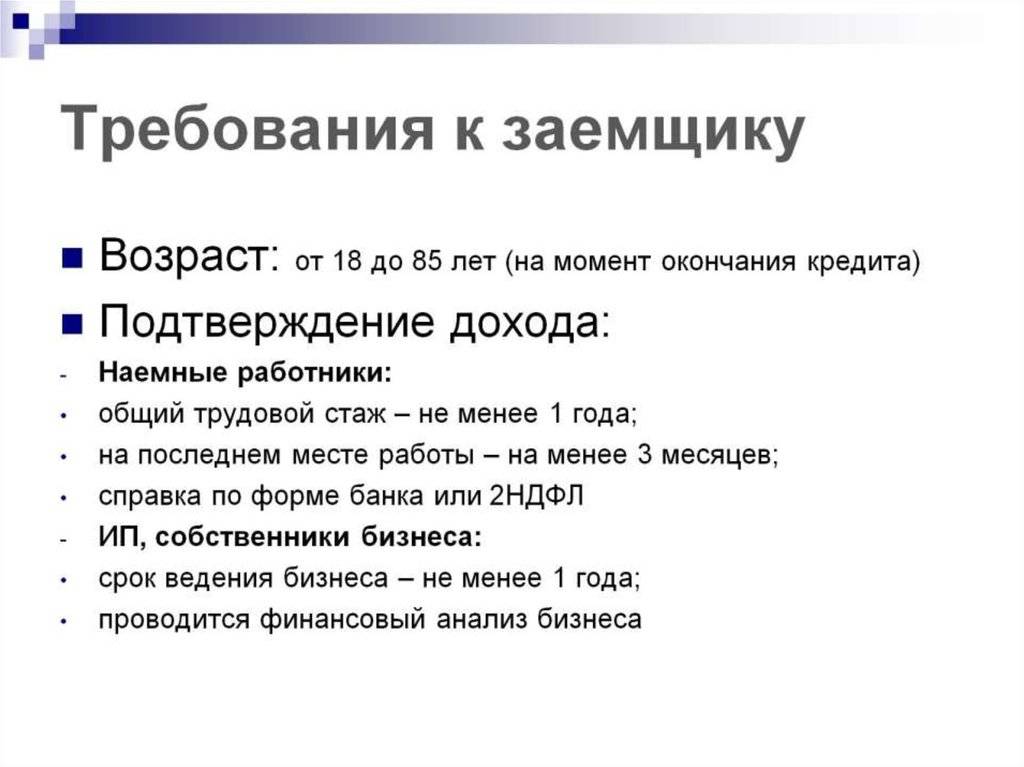

Основные требования к клиентам

Не секрет, что банк тщательно проверяет каждого клиента и сотрудничает только с платежеспособными гражданами, которые не нарушают сроки оплаты. В результате этого с негативной кредитной историей клиент с большей вероятностью получит отказ.

Требования:

| Вид кредита | Возраст, лет | Регистрация | Стаж работы, месяцев |

|---|---|---|---|

| На любые цели | 18-70 | На территории РФ, временная или постоянная | 6 месяцев, для работающих пенсионеров, получающих пенсию в Сбербанке — не менее 3 месяцев на текущем месте работы |

| Для молодежи и пенсионеров | 18-80 | ||

| Рефинансирование | 21-70 | ||

| Автокредит | 21-75 | ||

| На любые цели, под залог недвижимости | 21-75 | ||

| На образование с государственной поддержкой | От 14 лет | Не требуется | |

| Покупка в кредит | 21-65 | — |

Стоит отметить, что все продукты банка, согласно правилам, предназначены для граждан РФ.

| Вид кредита | Паспорт | Документ, подтверждающий финансовое положение | Документ, подтверждающий трудовую деятельность | Дополнительные документы |

|---|---|---|---|---|

| На любые цели | + | + | + | нет |

| Для молодежи и пенсионеров | Пенсионное удостоверение | |||

| Рефинансирование | Справка или выписка по кредиту, если рефинансируете кредит другого банка. | |||

| Автокредит | Второй документ из списка: в/у, СНИЛС, ИНН, заграничный паспорт. | |||

| На любые цели, под залог недвижимости | Документы по залогу, подтверждающие право собственности | |||

| На образование с государственной поддержкой | — | — | Заемщикам до 18 лет следует предоставить согласие от опекунов, на получение кредита. Дополнительно договор с учетным заявлением и счет на оплату обучения. | |

| Покупка в кредит | Нужна только действующая карта Сбербанка |

Неработающие пенсионеры вместо справки о доходах могут предъявить выписку по пенсионному счету. Больше шансов получить одобрение у граждан пенсионного возраста, которые получают пенсию на карту Сбербанка.

Помимо документов клиент должен заполнить заявление-анкету. При электронном кредитовании она заполняется в онлайн-режиме. Если заявка подается через офис, то менеджер сам заполнит заявление, приняв документы, и даст клиенту его проверить и подписать.

Возможные варианты

Самые доступные способы по оформлению кредитного займа:

- Оформление online-заявки должно быть в соответствии с понравившимися условиями на потребительское кредитование, но перед тем как подавать ее, необходимо все просчитать с помощью онлайн-калькулятора, который расположен на странице предполагаемого кредитного продукта. Такая услуга действительна для всех, но кредиторы отдают предпочтение клиентам, которые уже давно с ними сотрудничают и имеют ЛК.

- Обратиться лично в банк. Данный способ наиболее подходящий, так как специалист банка сможет подобрать нужные предложения и условия в соответствии с клиентом и его документами.

Что будет дополнительным плюсом при рассмотрении заявки

Кроме соответствия рассмотренных требований к заемщику по ипотеке можно дать несколько рекомендаций, которые станут дополнительным плюсом в процессе рассмотрения кредитной заявки банком.

К таким плюсам можно отнести:

- Семейный статус (банки относят клиентов, состоящих в официальном браке к категории благонадежных и ответственных заемщиков).

- Занятость в крупных государственных компаниях с полностью «белой заработной платой» (в случае возникновения трудностей в процессе обслуживания долга воздействовать на подобных заемщиков будет легче именно через работодателя).

- Участие в зарплатном проекте банка (для зарплатных клиентов большинство банков предлагает льготные условия кредитования и лояльное отношение в процессе рассмотрения заявления).

- Привлечение созаемщиков или поручителей по кредитному договору (они могут стать решающим фактором выдачи кредита на более выгодных условиях).

- Наличие высоколиквидного движимого и недвижимого имущества (за исключением залога по ипотеке).

Подробно условия ипотеки в Сбербанке разобраны в отдельном посте.

Посмотреть актуальные условия по ипотеке в банках и какая сейчас процентная ставка по ипотеке вы можете на нашем сайте далее.

Выгодный потребительский кредит

Исходя из вышенаписанного, можно сделать вывод, что выгодным является потребительский кредит, который соответствует следующим требованиям:

- Низкая процентная ставка;

- Прозрачные условия и отсутствие скрытых комиссий;

- Быстрые сроки рассмотрения;

- Простой пакет документов;

- Дополнительные предложения, типа «Кредитных каникул»;

- Страхование кредита на случай форс-мажорных обстоятельств.

Кроме того, не стоит стесняться собирать максимальную информацию о кредитной организации, у которой хотите одолжить денег. Возможно, там кредитовался кто-то из Ваших знакомых или родственников. Да и отзывы в интернет тоже не стоит сбрасывать со счетов – именно они могут удержать от принятия необдуманного решения.

Мы рассмотрели возможные виды потребительского кредитования и их особенности. Выбор кредита должен соответствовать Вашим целям: если необходимо совершить срочную покупку – оптимально будет воспользоваться потребительским кредитом или рассрочкой. Если расходы должны носить скорее периодический характер – лучше выпустить кредитную карту. Если Вы не берете кредиты, но не застрахованы от непредвиденных перерасходов – неплохим вариантом будет открытие овердрафта – лучшие дебетовые карты позволяют это сделать.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Как платить потребительский кредит

Заемщик и кредитор заключают договор, где подробно прописывают права и обязанности сторон, а также условия кредита, в том числе и его погашения.

Как платить. Платеж по кредиту состоит из двух частей — долга и процентов по нему. В зависимости от состава выделяют два вида платежей:

- Аннуитетный. Это самый популярный способ начисления платежей: ежемесячно заемщик погашает задолженность одинаковыми суммами. Размер платежа остается неизменным, но его состав меняется: сначала заемщик выплачивает проценты, а сумма долга практически не уменьшается. Постепенно соотношение выравнивается. Переплата по такому кредиту получается выше.

- Дифференцированный. При этом способе заемщик сначала вносит крупные платежи, но каждый месяц сумма уменьшается. Здесь наоборот: основная часть платежа — это долг. Он гасится равными частями весь срок выплаты кредита, а на остаток начисляются проценты. Переплата получается меньше.

Когда платить. При заключении договора составляют график платежей. В нем прописывают количество выплат, их состав — соотношение основного долга и процентов — и дату, когда нужно внести последний платеж.

Составить график можно самостоятельно: через калькулятор на сайте банка или вручную, когда известны все условия кредита.

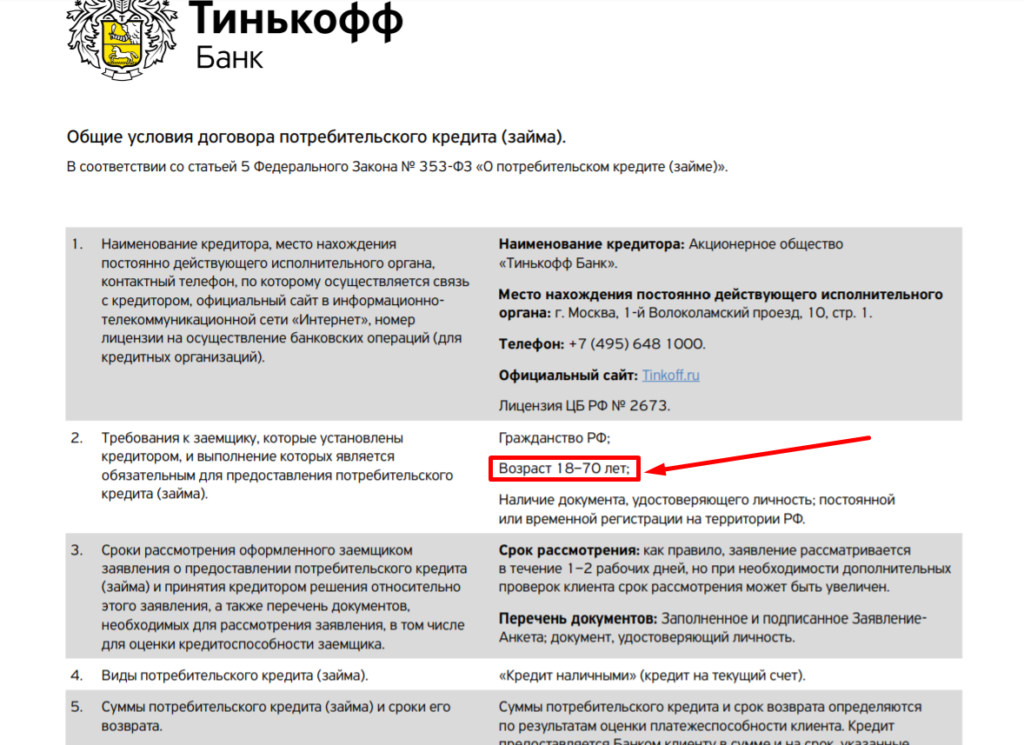

Кредитный калькулятор Тинькофф: размер ежемесячного платежа меняется в зависимости от суммы кредита и срока

Что будет, если не заплатить вовремя. В договоре указывают, что будет, если должник не вернет деньги. Как правило, за каждый день просрочки начисляют пени. Заемщику дают 60 дней: за это время он должен внести пропущенный платеж и сумму неустойки.

Если заемщик скрывается и игнорирует обязательства, банк обратится в суд. Приставы могут арестовать счета и имущество или обратить взыскание на доходы.

Бывает, заемщик больше не может платить кредит — например, потерял работу. Тогда можно попросить банк пересмотреть условия договора. Банки обычно идут навстречу и предлагают альтернативные варианты: например, рефинансирование или оплату только процентов.

Досрочное погашение. По закону заемщик имеет право в течение двух недель после выдачи кредита вернуть всю сумму с процентами без уведомления кредитора.

В остальных случаях нужно уведомить банк за 30 дней до досрочного погашения кредита. Условия досрочного погашения прописывают в кредитном договоре: например, сколько месяцев должно пройти с момента выдачи, есть ли лимиты по суммам.

Полная, крепкая и дружная семья – залог симпатий со стороны кредитора

Банки любят семейных клиентов! Если за кредитом обратится одинокий мужчина или женщина за 30, то, вероятнее всего, получит отказ в пользу претендента с семьей. Позиция финансовой организации по данному вопросу зиждется на психологической оценке. Неустроенная личная жизнь могла стать причиной скверного характера, низкого дохода, безответственности.

Особенно велик шанс оформить выгодный займ у семей, в которых воспитывается один несовершеннолетний ребенок. Трое и более детей – это уже определенные риски, влекущие непредусмотренные траты семейного бюджета.

Подходящий заемщик – это семейный человек, который довольно долго состоит в браке и воспитывает подрастающего ребенка и это несомненный плюс в глазах кредитора.

Виды банковских займов для юрлиц

В каждом банке своя линейка кредитных продуктов для юрлиц. Это могут быть:

Овердрафт — кредитование расчётного счёта ООО. Деньги можно тратить в пределах лимита, даже когда на счету нет собственных средств.

Кредитная линия — возобновляемая или невозобновляемая. Позволяет использовать заёмные средства в течение определённого срока одним или несколькими траншами и платить проценты только с потраченной части.

Инвестиционный кредит. Выдают на развитие перспективного проекта, расширение бизнеса.

Целевой кредит. Можно получить на покупку коммерческой недвижимости, автотранспорта, спецтехники, оборудования.

Льготный кредит с поддержкой государства. Обычно выдают субъектам малого и среднего предпринимательства, ведущим деятельность в определённых отраслях.

Кредит на пополнение оборотных средств. Его можно получить для финансирования текущей коммерческой деятельности.

Подробнее о том, какие виды кредитов выдают банки для юрлиц, вы можете прочитать в нашей отдельной статье.

Как ко всему этому относится государство

В мае 2019 года Международный валютный фонд обеспокоился бумом потребительского кредитования в России. В МВФ призвали выдавать поменьше необеспеченных займов — то есть тех, по которым нет залога.

На проблему закредитованности обратил внимание и президент. На ежегодной прямой линии он попросил Центробанк подключиться к решению вопроса, чтобы не допустить образования новых «пузырей» в экономике. В ответ Центробанк обязал банки учитывать так называемую предельную долговую нагрузку заемщиков при выдаче новых необеспеченных кредитов

С 1 октября 2019 года финансовые организации обязаны проверять, какую часть от своего дохода человек уже отдает за кредиты. Если долговая нагрузка выше предела, то в новом займе могут отказать

В ответ Центробанк обязал банки учитывать так называемую предельную долговую нагрузку заемщиков при выдаче новых необеспеченных кредитов. С 1 октября 2019 года финансовые организации обязаны проверять, какую часть от своего дохода человек уже отдает за кредиты. Если долговая нагрузка выше предела, то в новом займе могут отказать.

Но закредитованность касается не только потребительских кредитов. В конце 2019 года глава ЦБ Эльвира Набиуллина сказала, что больше 40% россиян, которые берут ипотеку, уже имеют долги по другим кредитам. Поэтому, возможно, стоит рассчитывать показатель предельной долговой нагрузки и по жилищным займам.

По статистике самого Центробанка, введение предельной долговой нагрузки уже дало свои результаты. В мае 2019 года темпы прироста задолженности по кредитам в годовом выражении составляли 25,3%, а в декабре — 17,1%.

Сами россияне, наоборот, к займам стали лояльнее. Каждый год ВЦИОМ публикует индекс кредитного доверия: россияне оценивают, стоит ли сейчас брать кредит. В начале 2019 года только 11% опрошенных считали, что самое время пойти и взять заем в банке, а в начале 2020 — уже 14%. Количество уверенных противников кредитов за год снизилось — с 76 до 72%.

Требования банков к заёмщикам

Требования к заёмщикам различаются в зависимости от банка, выбранной кредитной программы и срока ведения бизнеса. Для тех, кто только зарегистрировал ООО, требований больше.

Действующие ООО

Требования к действующим ООО в большинстве банков одинаковые. Организации должны соответствовать следующим критериям:

Коммерческая деятельность.

Резидент РФ. Иногда допускается доля участия нерезидентов РФ в уставном капитале не более 25 %.

Положительная кредитная история. Нет задолженностей по кредитам, неуплаченных налогов, опротестованных векселей, судебных исков и штрафов.

Стабильная прибыль.

Возраст бизнеса не меньше трёх, а чаще всего шести-девяти месяцев на момент подачи заявки в банк.

Нет процесса ликвидации или банкротства.

Дополнительное требование может быть связано с местом ведения бизнеса. Оно должно совпадать с регионом присутствия банка.

Юридическая консультация у проверенного партнера

Оставить заявку

Вновь зарегистрированные ООО

Кредитование ООО с нулевым балансом, отсутствием кредитной истории и сроком ведения бизнеса менее трёх месяцев не выгодно банкам — такого заёмщика нельзя назвать надёжным. Поэтому они отказывают в выдаче кредитов или предъявляют к дополнительные требования:

Наличие альтернативных источников дохода, например, участие в другом бизнесе.

Наличие бизнес-плана или технико-экономическое обоснование проекта. На основании этих документов заёмщик должен убедить банк в прибыльности своего бизнеса.

Участие в финансировании проекта или первоначальный взнос. Обычно не менее 20 % от общей суммы вложений.

Наличие поручителей или залогового имущества.

Кредиторы — молодым семьям

Частый вопрос от молодых людей, что нужно чтобы взять ипотеку на квартиру? На сегодня, банки-кредиторы работают в рамках нескольких программ социального кредитования:

- Молодая семья ();

- Жилье для российской семьи;

- снижение ипотечной ставки по молодежному кредитованию на покупку жилой недвижимости.

Прежде всего, кто сможет претендовать на такой кредит, перечислим:

- военнослужащие, сотрудники органов внутренних дел;

- врачи, учителя, молодые ученые.

Соблюдение каких условий нужно чтобы взять ипотеку молодой семье? Воспользоваться льготным кредитованием смогут супруги, возраст которых не превышает 35-ти лет на момент оформления займа

И, что важно, молодая семья должна нуждаться в улучшении жилищных условий. Это значит:

- имеющаяся жилая площадь не соответствует нормам обеспечения. Показатель устанавливается местными органами власти и варьирует в зависимости от региона;

- семья состоит на учете в местной администрации для улучшения жилищных условий, о чем выдано свидетельство.

Что нужно чтобы взять ипотеку молодой семье? Условия молодежного кредитования различаются по категориям получателей

Отметим важное:

- молодым врачам, чтобы взять ипотеку нужно отработать официально не менее 3-х лет;

- семьям молодых учителей потребуется осуществить первоначальный взнос в размере 10-30% от суммы кредита. При этом ежемесячные платежи по займу не должны превышать половину семейного дохода;

- семьи военнослужащих смогут оформить покупку жилья по условиям программы Военная ипотека () , по которой максимальная сумма кредита — 2,502 млн.руб.

Для молодых ученых, в частности докторов наук, возрастные рамки расширены до 40 лет.

Покупаем дом

Что нужно чтобы взять ипотеку на дом? Оформление кредита на дом мало чем отличается от покупки квартиры. Действуют по такому же алгоритму:

- подают онлайн-заявку и получают предварительное одобрение;

- собирают пакет документов, которые подтверждают доходы и трудоспособность заемщика;

- выбирают строящийся загородный дом или участок под застройку, получают одобрение кредитора;

- оформляют предварительное соглашение на покупку, уплачивают стартовый взнос;

- заключают окончательный договор купли-продажи и рассчитываются с продавцом заемными средствами.

После оформления договора купли-продажи, право собственности регистрируют в Росреестре и оформляют закладную на недвижимость.

Основные требования к заемщику

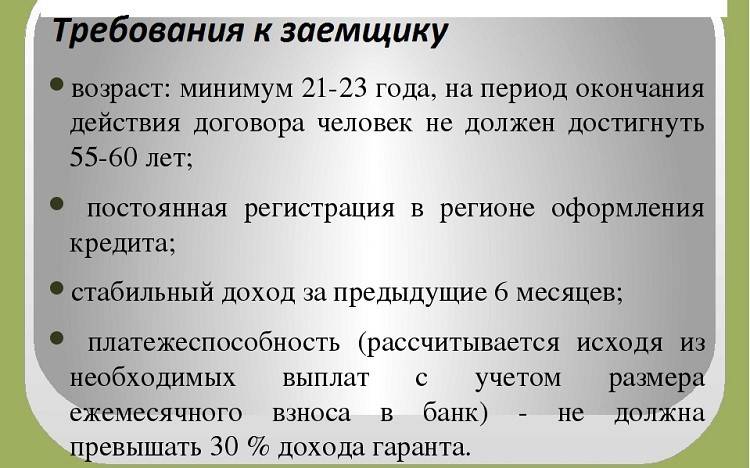

Составляя критерии, которым должен соответствовать потенциальный клиент, служащие финансовых организаций берут в расчет множество факторов. Реальность такова, что при разработке кредитной программы, которая удовлетворила и заявителя и сам банк, кредитное учреждение сталкивается с определенными рисками. Чтобы их избежать, нужно учесть все возможные нюансы и форс-мажоры. Отсюда перечень основных требований к заемщику, который ориентирован на:

- возраст и пол;

- семейное положение и наличие/отсутствие детей;

- образование;

- место работы, должность и стаж;

- средний заработок;

- кредитную нагрузку (закредитованность);

- имущественные права;

- кредитную историю и др.

Информация, которая указывается в заявке, важна не только для банка. Просчитывая риски, аналитики ограждают от неприятностей не только финансовое учреждение, но и самого заемщика. Ведь если банк примет неправильное решение о выдаче кредита, то он потеряет свои деньги, что не настолько для него критично, как для заёмщика. Заёмщик же, не рассчитав свои силы, может скатиться в «долговую яму», вылезти из которой не так просто. Поэтому любой человек, желающий взять взаймы должен крепко подумать, перед тем как сделать это.

Пройдёмся по банковским требования более подробно. Банки выдают кредиты более охотно тем людям, которые соответствуют нижеперечисленным критериям.

Указание в договоре или уведомление заемщика о праве банка в одностороннем порядке изменять условия кредитования или тарифы

Ситуация

Действующее законодательство не содержит норм, предоставляющих банку право в одностороннем внесудебном порядке изменять условия кредитного договора. Поэтому внесение изменений в договор возможно или по соглашению сторон, или в судебном порядке.

Типичные примеры правонарушений – указание на право банка:

- по собственному усмотрению изменить набор операций, услуг и функций, связанных с использованием кредитной карты;

- аннулировать, заблокировать или приостановить использование кредитной карты и отказать клиенту в возобновлении, замене или выдаче новой карты;

- по собственному усмотрению расширять перечень операций или аннулировать отдельные их виды;

- изменить в договоре очередность погашения задолженности по кредиту (вопреки положениям ст. 319 ГК РФ);

- в любое время изменять набор услуг, предоставляемых клиенту через систему мобильного банка, и прекратить ее работу – как с предварительным уведомлением клиента, так и без него;

- изменять набор услуг, предоставляемых клиенту через систему интернет-банкинга, и прекратить ее работу – как с предварительным уведомлением клиента, так и без него;

- в одностороннем порядке сократить срок действия кредитного договора, увеличить размер процентов или изменить правила их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом (в такой ситуации нужно просить указать норму закона, на основании которой это возможно);

- а также указание условия о согласии клиента с тем, что банк вправе в любой момент в одностороннем порядке вносить изменения и дополнения в договор.

Закон

- Ст. 310, п. 1 и 2 ст. 450 Гражданского кодекса РФ;

- ч. 2 ст. 14.8 Кодекса РФ об административных правонарушениях.

Решение проблемы

В подобных ситуациях необходимо обращаться в суд с требованием признать недействительными включенные в договор условия о праве банка на одностороннее изменение тарифов и порядка предоставления услуг.

(Что делать, если финансовая организация списывает комиссии незаконно, читайте в статье «Банки взимают с клиентов незаконные комиссии».)

Судебная практика

Кому дают ипотеку с господдержкой

Ипотечное кредитование с господдержкой занимает особую нишу. Кредитные организации с долей государства принимают участие в различных программах для поддержки населения. Подобные программы постоянно обновляются и могут отличаться на региональном уровне.

По сути такие ипотеки являются льготными. Для их получения помимо обычных документов необходимо предоставить большое количество справок и сертификат льготника. Информацию о том, кому дают ипотеку в ВТБ24 или другой кредитной организации, можно найти на сайте банка или в офисе.

Государство предоставляет различные льготные условия: снижение процента, единовременная субсидия и т.д. Получить льготы могут только участники программы при документальном подтверждении.

- Кому дают военную ипотеку? При получении военной ипотеки работает накопительно-ипотечная система (НИС). В течение некоторого времени заемщик копит на своем счету деньги, одновременно получая ежемесячные субсидии. Военную ипотеку дают военнослужащим-контрактникам, срок службы которых составляет не менее 3 лет, офицерскому составу, специалистам военных ВУЗов. Для получения кредита заемщику необходимо оставаться на военной службе на протяжении срока кредитования.

- Кому дают ипотеку со сниженным процентом? Банки идут на значительное снижение процента, разницу в которой восполняет государство, в том случае, если заемщик предоставляет сертификат участника программы. Получить кредит под маленький процент могут малоимущие семьи, учителя, пенсионеры, молодые семьи.

- Кому дают бюджетную ипотеку? Бюджетную ипотеку дают работникам бюджетной сферы. На данный момент есть программа для молодых учителей, которые обязуются проработать в образовательной среде не менее 5 лет. Отдельной программы для врачей пока нет.

- Кому выдаются субсидии? Субсидия в виде единовременной выплаты выдается малоимущим и многодетным семьям, не имеющим своего жилья, или же в том случае, если их жилье не соответствует требованиям (больше 1 человека на 14-18 м2).

Можно ли оформить кредит безработному?

Какие банки дают кредит неработающим? Чтобы ответить на этот вопрос, необходимо разобраться в самом понятии «безработный». Граждане, которые имеют трудоспособный возраст и хорошее состояние здоровья, но при этом не устроены официально на работу, имеют мало шансов на оформление кредита. Дело в том, что с недавних пор службы безопасности банка имеют доступ к данным пенсионных фондов РФ, и при необходимости безработного гражданина и его реальный доход без труда вычисляют.

Другое дело — пенсионеры. Некоторые финансовые организации готовы идти навстречу заемщикам пенсионного возраста, которые в качестве постоянного дохода имеют только пенсию. К таким учреждениям относится весьма крупная организация — «Газпромбанк». Помимо лояльности, заявитель может рассчитывать и на льготные условия кредитования. Разумеется, если с кредитной историей все в порядке.

Где взять кредит безработным, в кредитной истории которых успели появиться грешки? Подать заявку можно в «Ренессанс»,» Альфа-Банк» или «Совкомбанк». В этих организациях от пенсионеров и других неработающих граждан не потребуют много справок, но процентная ставка, мягко говоря, пока оставляет желать лучшего.

Страхование

В кредитной сфере востребовано страхование. Эта услуга позволяет защититься от различных рисков. Существует много видов страхования, но нужны они для достижения общей цели. При оформлении услуги в случае невыполнения обязательств долг будет оплачен страховой фирмой.

Получается, что страхование нужно для обеспечения интересов банка? Не совсем так, поскольку в возврате денег заинтересован и клиент. Страхование позволит оплатить задолженность благодаря страховым выплатам.

Принято выделять следующие виды страхования:

- на случай смерти или нетрудоспособности;

- потери работы.

Многие заемщики не желают оформлять договор. Это увеличивает сумму долга и ежемесячные платежи. Страхование бывает обязательным и добровольным. Первый вид услуги утвержден на федеральном уровне. А добровольное страхование может быть только рекомендовано, но отказ от него не может повлечь неблагоприятные последствия. При отказе от страхования заявки могут быть не одобрены. Или предлагаются не совсем выгодные условия. Обязательно оформляется страхование при получении ипотеки и при автокредите.

Заемщикам необходимо внимательно выбирать программу, изучив условия. Следует учитывать, что в банке обязательно должны проконсультировать по поводу условий кредита. Если потребитель требует представить документацию, то сотрудники должны это сделать. Все непонятые детали надо обсуждать сразу. Кредитор должен представлять клиенту договор для ознакомления, на что отводится не меньше 5 дней. Только если понятны условия, следует заключать договор.

Долговые обязательства и права заемщика

Клиент имеет право:

- Отказаться от получения займа, до истечения сроков его предоставления.

- Полностью или частично осуществлять досрочное погашения долга, в срок, установленный договором.

- Получить копию договора, график платежей, а также сведенья обо всех условиях предоставления кредита.

- Изменить счет с которого осуществляться погашение долга, заведомо написав соответствующие заявление.

Клиент обязан:

- Погашать задолженность в сумме и с периодичностью указанный в договоре.

- Возвратить займ в соответствии с условиями договора.

- В течении одного дня, уведомить Банк о наступлении банкротства.

- Не уступать свои права по договору третьим лица, без посменного согласия кредитодателя.

- В случаи закрытия счета с которого происходит списание, оформить новое поручение на перечисление денежных средств.

Помните! Вы можете получить всю необходимую информацию о кредите еще до момента подписания каких-либо документов. Это право регулируется законом «о защите прав потребителей» и федеральным законом «О банках и банковской деятельности».

Прежде чем подписывать договор, внимательно ознакомьтесь со всеми условиями. По возможности возьмите его домой. Проверьте документ на отсутствие непонятных для Вас требований. Вы в праве запросить от сотрудников банка любую дополнительную информацию касающеюся договора.

Незапятнанное кредитное досье

Кредитная история – это документ, который содержит в себе сведения о «финансовой жизни» человека. Если ваша кредитная история испорчена записями о значительных просрочках (недавних закрытых или текущих кредитов), то заявление в банк можно и не подавать. Для банка чистота кредитной истории имеет большое значение – это показатель платёжеспособности и ответственности заёмщика. В принципе, её можно исправить, беря небольшие микрозаймы и своевременно их выплачивая, но на это нужно время. Именно поэтому не рекомендуется допускать просрочки – в будущем они могут сыграть с вами плохую шутку, вы просто не получите нигде кредит, когда он будет очень нужен.

Будьте ответственным заёмщиком с самого начала вашей кредитной жизни!

Лояльность к постоянному клиенту

Как правило, банки проявляют лояльность к своим постоянным клиентам – зарплатникам, тем кто ранее брал кредиты и своевременно погасил их (или кто ещё не полностью расплатился по текущему займу, но выполняет свои обязанности перед банком добросовестно), держателям кредитных карт банка и т.д. В этом случае банк может пойти на существенные уступки, смягчить требования к заёмщику (потребовав меньшее кол-во документов) и улучшить условия по кредиту, например, уменьшив процентную ставку. Такие клиенту всегда желанны для любого банка, и для них двери открыты. Но было бы наивно полагать, что вам, как постоянному клиенту дадут любую сумму на ваших условиях – вас всё равно проверят и предложат кредит на условиях, которые банк считает нужным предложить.

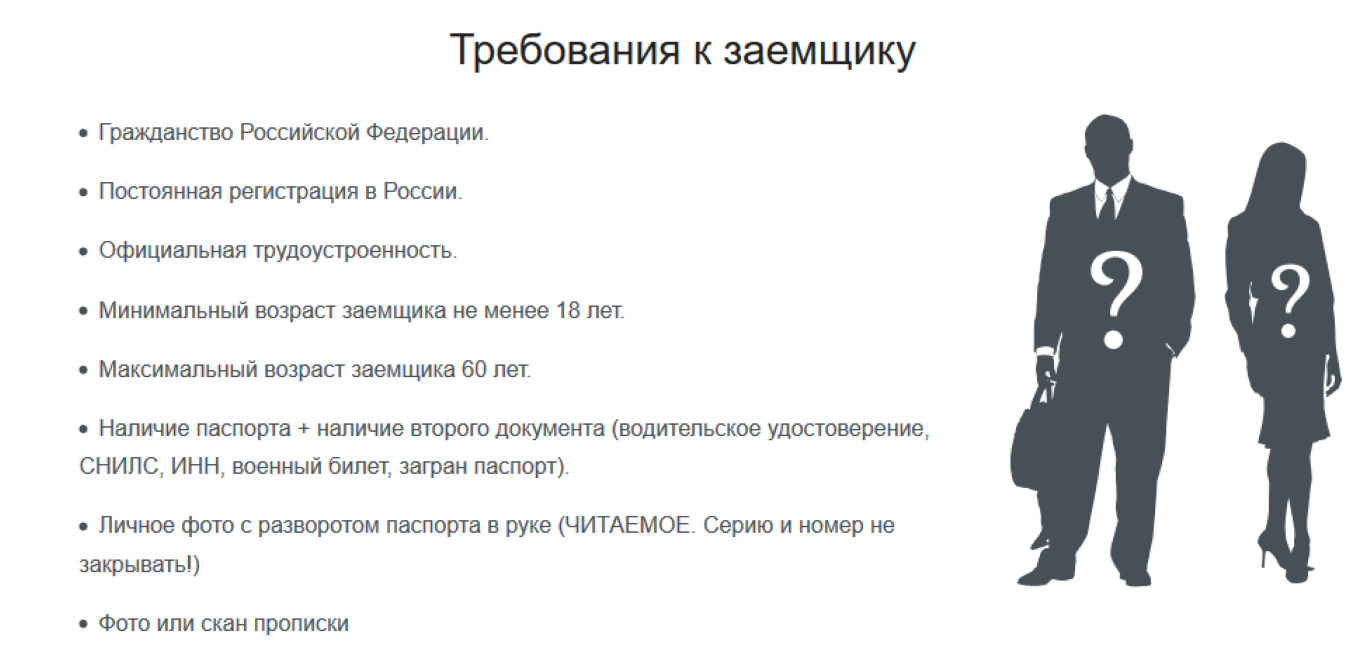

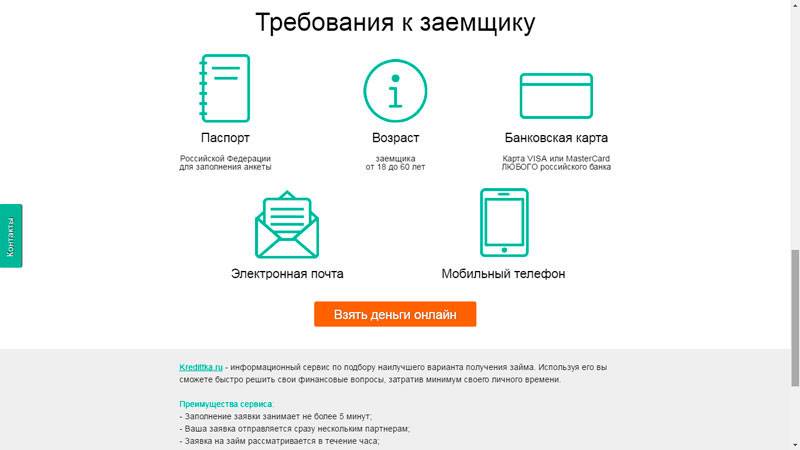

Требования к клиенту

Когда вы выбираете кредитора, при их сравнении, можно увидеть, что все условия и перечень документов почти одинаковы, а именно:

- Клиент является гражданином РФ и имеет прописку по ПМЖ недалеко от банка.

- Возрастная категория от 18 (21) до 65 (75) лет – все зависит от типа кредитования.

- К обязательным условиям относят: положительная КИ и минимальная нагрузка по кредитным продуктам, т.е. специалист банка проверяет все данные о заемщике через БКИ.

- На получение кредитного займа, могут рассчитывать только те лица, у которых имеется официальное трудоустройство не менее полугода, предъявление кредитору выписок, что получаете заработную плату именно от этой организации.

- Если вам нужен серьезный кредитный займ, необходимо подтверждать такой запрос справкой по форме 2-НДФЛ. И если ваш доход соответствует прожиточному минимуму, то вам сразу же дадут отказ по кредитованию.

Это конечно нельзя назвать полным списком, но основной перечень документов здесь есть.