Возможно ли избежать ответственности или смягчить ее?

Банк имеет право привлечь к ответственности не только заемщика, но и поручителя. Поэтому избежать ответственности не удастся, если дело дойдет до суда и ареста имущества. Однако, к этому сотрудники банка прибегают лишь в «отчаянных» ситуациях: например, если заемщик старательно избегает личного контакта и с поручителем, и с банком.

Или если он упорно не соглашается вносить платежи по займу. Исходя из того, как обычно действует банк, можно определить алгоритм действий для смягчения собственной ответственности:

- Сначала желательно убедить должника действовать разумно. Можно даже временно исполнять обязательства по кредиту вместо заемщика — под документальную фиксацию, чтобы позже эти деньги можно было вернуть через суд или иным способом. Самое лучшее решение — прийти вместе в банк и попросить провести реструктуризацию долга;

- Если контакт с заемщиком не удался, старайтесь сотрудничать с банком, а не с должником. Так, например, если заемщик старается «не показываться» банку, не берет трубку и т.д., сообщите банку актуальную информацию о местонахождении должника, его настоящих номерах, его настоящих доходах и т.п. Таким образом вы облегчите банку возвращение займа, что значительно уменьшит степень вашей ответственности;

- В самом крайнем случае, если ничего не помогает и дело идет к суду, постарайтесь списать практически все свое имущество на родственников и людей, которым вы доверяете. Чем раньше вы это сделаете, тем лучше. По закону банк будет иметь право потребовать документы обо всех крупных сделках за последние три года, но на практике к поручителям банк относится куда мягче, чем к заемщикам. Поэтому перепись имущества может помочь.

Преимущества и недостатки для сторон кредитного договора

Для банка и заемщика наличие поручителя – безусловное преимущество. Для самого поручителя взятые обязательства чреваты опасностями и сложностями.

Заключение договора поручительства сводит к минимуму риск банка не получить обратно выданных средств или оказаться жертвой мошенничества, если кредит был оформлен по фальшивым или украденным документам. Для кредитуемого наличие поручителя дает возможность взять деньги на более выгодных условиях.

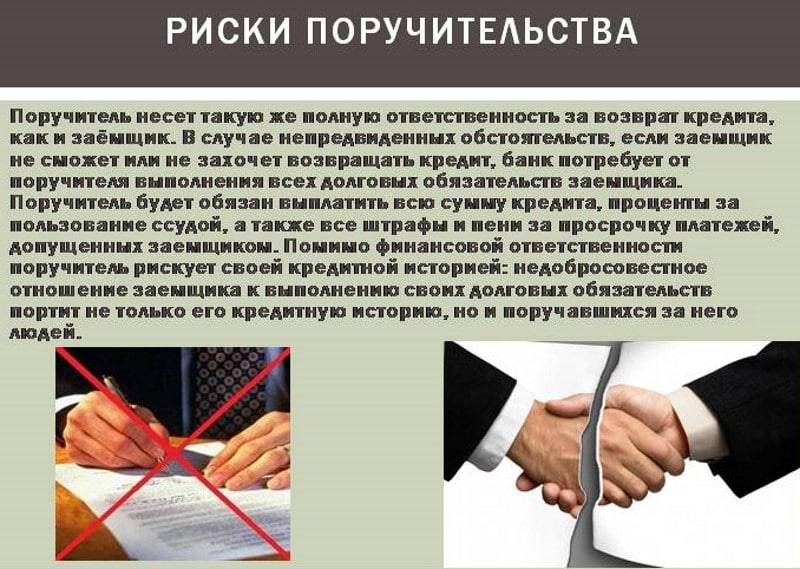

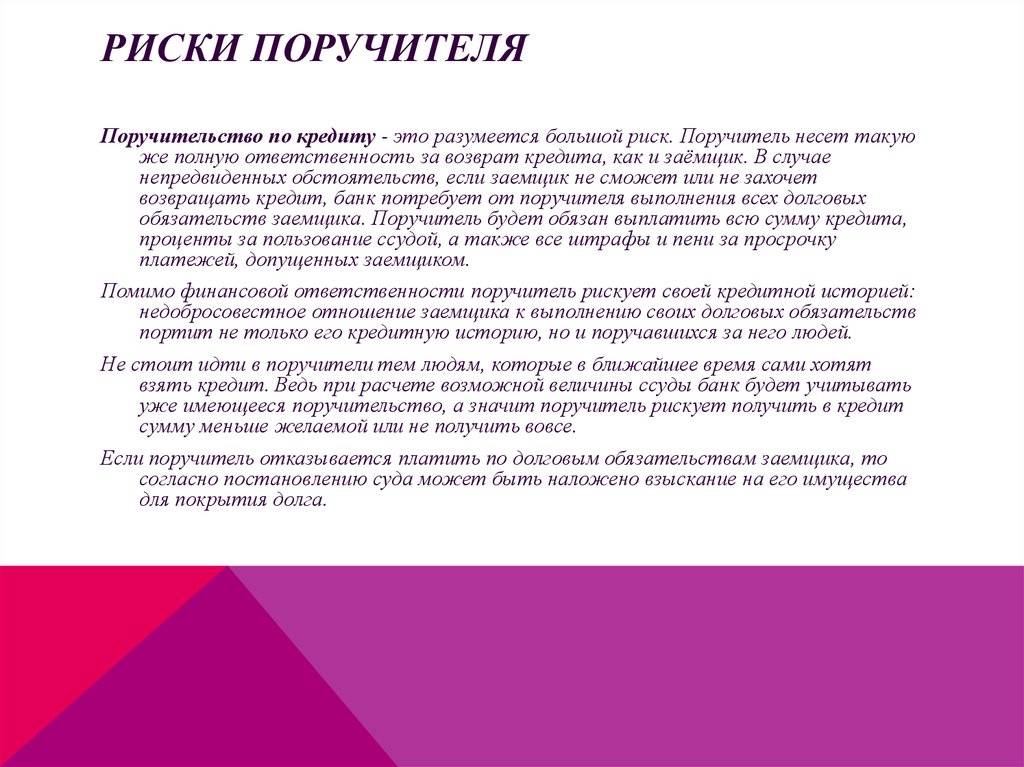

Поручитель подвергает себя и свое имущество серьезному риску. Поскольку он несет полную ответственность вместе с заемщиком, то, в случае недобросовестности последнего, ему придется погашать не только кредит, но и пени, штрафы за просрочку платежа. В худшем случае он может лишиться имущества. Кроме того, вероятность получения займа на свои нужды сводится к минимуму, поскольку банк приравнивает договор поручительства к кредиту. Единственным плюсом является возможность сформировать положительную кредитную историю при выполнении взятых на себя обязательств.

Также нужно помнить о том, что поручителю, возможно, будет сложно взять на себя кредит, поскольку информация об обязательствах может отображаться в кредитной истории (подробнее — как узнать свою кредитную историю). При расчете платежеспособности банк будет учитывать обязательства по долгу как расходы, что снижает вероятность одобрения. Более того, информация о закрытом кредите не сразу попадает в Бюро кредитных историй. Поэтому, если вы были поручителем по долгу, который уже возвращен банку, обязательно приложите к кредитной заявке справку об этом.

Судебная практика и рекомендации поручителю

При заключении договора поручительства следует внимательно изучить все, что касается кредита (сумма, срок, стоимость)

Самое пристальное внимание необходимо обратить на заемщика и условия договора:

- его платежеспособность;

- соответствие заявленных данных действительным;

- заключить с заемщиком отдельное соглашение на возмещение средств, затраченных на погашение долга по займу и внести в него пункт о вознаграждении за оказание услуги поручительства;

- внимательно следить за своевременностью погашения ссуды и процентов за пользование ею;

- попытаться заменить солидарную ответственность субсидиарной.

Кроме того, все документы по кредиту нужно сохранять, а по окончании взять в банке справку о его полном погашении.

Если к поручителю предъявлены требования о погашении долга заемщика или наложен арест на квартиру или другое имущество, нужно попытаться договориться с банком об отсрочке платежа или уменьшении суммы задолженности посредством реструктуризации.

Как вариант, можно сообщить в банк об ухудшении материального положения. Если банк официально откажет в аннулировании договора поручительства или реструктуризации долга, в судебном порядке оспорить его решение.

Для того чтобы суд дал разрешение на арест имущества, банк должен знать о его наличии, месторасположении и документально подтвердить это. Поскольку при заключении договора банки редко требуют такого подтверждения, то судами подобные иски банков часто отклоняются.

Но запрос на поиск имущества должника может быть направлен судебными приставами, у которых есть право получения данной информации из государственных реестров. Если все-таки пришлось столкнуться с приставами, нужно знать следующее:

- Не подлежат аресту жилье, если оно единственное, земля, на котором оно стоит, средства для работы, еда и мебель, средства для отопления и приготовления пищи, домашний скот, средства обеспечения жизнедеятельности инвалида, награды.

- Арест имущества должен быть подтвержден документально.

- Опись оформляется в присутствии 2-х понятых. Если пристав привлекает их без согласия хозяина, последний имеет право дать им отвод и потребовать своих понятых (например, соседей).

- Пристав не имеет права обыскивать помещение.

В подавляющем большинстве случаев снять проблему возможно только полностью погасив долг, проценты, штрафы. Чтобы избежать лишних трат, лучше платить сразу по требованию банка.

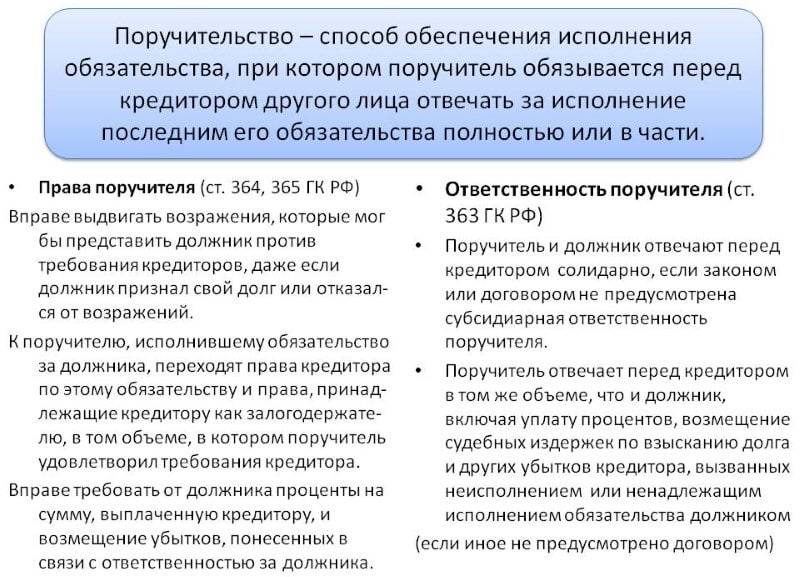

Ответственность поручителя:

- В случае неуплаты со стороны кредитополучателя, поручитель оплачивает основную сумму долга, проценты, неустойку (штрафы, пеню), возмещение издержек по взысканию долга и других убытков банка.

- Если дело доходит до судебного разбирательства, банк предъявляет иск и к должнику, и к его поручителям. Это влечет за собой судебные издержки.

- В ходе исполнения решения суда судебные исполнители ищут и описывают имущество не только заемщика, но и поручителей. Многие банки требуют в обеспечение кредита поручительство не одного, а нескольких человек, ответственность несут все участники.

Согласно пункту 1 Статьи 343 Гражданского кодекса РБ, «при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законодательством или договором поручительства не предусмотрена субсидиарная ответственность поручителя».

Итак, есть два вида ответственности при поручительстве: солидарная и субсидиарная. Поручитель может выбрать сам, в каком порядке он будет «отвечать» за кредит. В любом случае поручитель ответственен перед банком в таком же объеме, что и кредитополучатель.

Солидарная ответственность – это полная ответственность поручителя за кредитополучателя. Если последний не внес платеж, это должен сделать поручитель. В случае договора с солидарной ответственностью банк может требовать погашение обязательств по кредиту сразу с поручителя, не предъявляя требований кредитору.

Петя попросил Ваню стать поручителем по кредиту на квартиру. Ваня согласился и подписал все бумаги, не глядя. Уже через месяц банк потребовал с Вани первую оплату, Петя об этом даже не узнал. А все потому, что договор предусматривал солидарную ответственность поручителя.

Субсидиарная ответственность предполагает следующий порядок действий: сначала банк требует выплату от кредитополучателя, а если тот не может или не хочет удовлетворить требования банка, то банк предъявляет требования к поручителю.

Саша попросил Колю стать поручителем по кредиту на машину. Друзья договорились о субсидиарной ответственности по поручительству, ведь Саша уверен в своих финансовых возможностях, а Коле не нужно будет лишний раз вспоминать о своей ответственности. Однажды Саша просрочил платеж, но Коля об этом даже не узнал, ведь в скором времени Саша все выплатил.

Поручитель должен знать, что

- Информация об обязательствах по кредитному договору в качестве поручителя будет передана банком в Кредитный регистр НБРБ для формирования вашей кредитной истории.

- Кредитный отчет из кредитной истории может быть предоставлен вам один раз в течение года без уплаты вознаграждения и неограниченное количество раз в течение календарного года за вознаграждение.

- Принятые по договору поручительства обязательства будут впоследствии учитываться при оценке кредитоспособности поручителя, желающего взять кредит, и могут стать причиной уменьшения банком общей суммы кредита, выдаваемого гражданину-поручителю или обоснованием для отказа в кредите.

Как и у любого члена общества, у поручителя есть не только обязанности, но и права. Они прописаны в Статьях 344-345 ГК РБ.

На что смотрит банк

Банкиров в наименьшей степени волнуют морально-этические особенности поручительства. Для них это лишь способ гарантировать возврат заемных средств в любом случае, и руководствуются они четкими критериями отбора.

Перечень критериев зависит от индивидуальной политики и финансовой устойчивости самого банка, но есть и некоторые универсальные пункты.

- Возраст. Часть «юных-наивных» поручителей отсекают именно на этом этапе, еще «на взлете». В большинстве кредитных организаций минимальный возраст поручителя составляет 21 год, в некоторых – 23-25 лет. Ну а максимальный возраст – 60-65 лет на момент погашения кредита.

- Наличие постоянной регистрации. Причем, поручитель обязательно должен быть зарегистрирован в том же регионе, где заемщик оформляет кредит.

- Подтверждение занятости и дохода. Поручитель должен официально работать не менее шести месяцев или иметь собственный бизнес, успешно работающий и приносящий доход не менее 12 месяцев. Владелец фирмы-однодневки с нулевым балансом вряд ли устроит банк. Не менее важным требованием является стабильный заработок «выше среднего» (по крайней мере достаточный для того, чтобы без потерь гасить ежемесячный платеж по кредиту).

- Хорошая кредитная история. Нежелательно, чтобы у поручителя были собственные непогашенные кредиты, хотя это и не является препятствием. А хорошая кредитная история может стать и серьезным плюсом в глазах банка, так как подтверждает и заявленный уровень дохода, и финансовую дисциплину потенциального поручителя.

- «Моногамия», то есть один человек не должен быть одновременно поручителем у нескольких заемщиков. Один кредитор, один заемщик, один поручитель.

Среди негласных критериев отбора поручителей, которыми пользуются банки, есть и такие, как:

- уровень образования (обладатели вузовских дипломов имеют повышенные шансы);

- опыт работы не менее 3-5 лет;

- обладание престижной и востребованной на рынке труда профессией (или такой, которая гарантирует обладателю верный кусок хлеба с маслом – например, бухгалтер или стоматолог);

- постоянное проживание в Москве или Санкт-Петербурге (городах федерального значения);

- высокий социальный статус (крупный предприниматель, научный деятель «со степенями», известный артист и т.п.);

- наличие в собственности ликвидного имущества.

Впрочем, учитывая, что конкуренция на кредитном рынке высока, а искать поручителей не так-то просто, банки не слишком привередничают. Так что приведенный вами человек будет с высокой вероятностью сочтен «правильным» и на основании обязательных критериев.

Права и возможности расторжения договора

Несмотря на то, что при возникновении задолженности исполнение обязательств по кредиту переходят к поручителю, он имеет право защищать свои интересы. В случае возникновения задолженности он приобретает права кредитора в полном объеме, а это значит, он наделяется правом требовать с должника возврат кредитных денег, а также понесенных им убытков в связи с обстоятельствами.

Кроме этого, ответственное лицо может потребовать освобождение от кредитных обязательств, в следующих случаях:

- если истек срок действия договора;

- если договор поручительства или основное соглашение по займу были изменены без письменного согласия второго участника соглашения;

- если банк имеет возможность взыскать деньги с должника;

- если заемщик умирает, то его долг переходит по наследству к близкому родственнику; в этом случае второй участник соглашения обязан нести ответственность за нового заемщика.

Согласно Гражданскому кодексу, поручитель наделяется рядом прав, позволяющих защищать собственные интересы:

- Выполнять только те требования, которые предписывает договор поручительства. Например, если в нем прописано, то гарант сделки в случае неуплаты долга обязуется взять на себя ответственность только за сумму кредита и проценты, то штрафы, пени и прочие неустойки он выплачивать не должен.

- Требовать у кредитора документы, подтверждающие уплату долга. Благодаря этим документам у поручителя по кредитному договору появляется возможность требовать компенсации ущерба с лица, уклоняющегося от ответственности.

- Обращаться в высшие инстанции и решать спор с банком в судебном порядке.

Порядок привлечения поручителя к ответственности по кредитным долгам

Разберем, как привлекают к ответственности поручителя при невыплате кредита заемщиком. Отметим, что при наличии нескольких поручителей, банк может требовать долг со всех одновременно, либо с отдельных лиц. Это право кредитора, на которое поручитель не может повлиять. Как и при любом взыскании, есть возможность защищаться в судебном и внесудебном порядке, на этапе .

Когда банк может требовать деньги с поручителя

Такое право возникает с первого же дня образования просрочки. Поэтому если вы оформили поручительство, рекомендуем сохранить график кредитных платежей, периодически проверять соблюдение сроков оплаты. Для этого можно обращаться к заемщику или в банк. В договоре поручительства может описываться порядок предоставления выписок по платежам.

Сложно заранее сказать, в какой период времени после возникновения просрочки банк предъявит требования по кредитному поручительству. В первые недели банк пытается выяснить причины образования задолженности, взаимодействуя с самим заемщиком. Но если период просрочки составит несколько месяцев, то поручителю стоит ждать претензии или извещения из суда.

Особенности взыскания долга

По договору поручительства взыскание будет идти по тем же правилам, что и для основного должника. Однако если на момент взыскания должник уже закрыл часть просрочки, банк может предъявить требование по поручительству только по недостающей части. Более того, заещмик обязан уведомлять поручителя об исполнении обязательства. Если заемщик не сделает это, то поручитель, сам заплативший банку долг по кредиту, сможет взыскать деньги с должника по .

При поручительстве привлечение к ответственности за кредитные долги осуществляется следующим образом:

- после образования просрочки сотрудники банка начнут взаимодействие с заемщиком (ему будут звонить, направлять претензии и т.д.);

- если задолженность не погашена, банк оформить документы в суд, привлечет ответчиком заемщика или поручителя, либо их обоих;

- в суде ответчик может подавать возражения, отзывы, ходатайства, контррасчеты, заявлять доводы в заседаниях;

- как и любой другой ответчик, поручитель может нанять юриста, защищаться в суде при поддержке представителя;

- в зависимости от исковых требований банка, суд взыщет задолженность только с поручителя, либо только с заемщика, либо с обоих ответчиков;

- после завершения судебного процесса банк получит исполнительный лист, направит его в ФССП.

Добиться полного отказа во взыскании по поручительству очень сложно. Такие обязательства подтверждены договором, соответствуют нормам ГК РФ. Как и основной должник, поручитель вправе:

- заявлять о пропуске сроков давности взыскания (3 года), если они пропущены банком;

- ходатайствовать перед судом о снижении суммы неустойки, если она несоразмерна долгу;

- просить отсрочить или рассрочить выплаты, если суд принял положительное решение по иску.

Какое имущество поручителя могут описать и продать приставы? Закажите звонок юриста

В суде не имеет смысла ссылаться на недобросовестность основного заемщика по кредиту. Договор поручительства изначально подразумевает риски неуплаты по кредиту. Но если поручителю придется заплатить долг банку, он вправе требовать возмещения с заемщика.

Что могут взыскать

Об этом сказано в статье 363 ГК РФ. Как и с заемщика, с поручителя могут взыскать в судебном процессе:

- основную сумму задолженности по кредиту;

- проценты за пользование деньгами (по ставке, указанной в договоре);

- штрафные санкции за просрочку (если они прописаны в кредитном договоре);

- судебные издержки (например, расходы по уплате госпошлины);

- другие убытки, возникшие в связи с взысканием.

Может сложиться ситуация, когда поручитель подписывал свое обязательство, когда заемщик брал условные 100 000 рублей кредита, тогда как взыскание по суду составит в 2-3 раза больше. Проценты и штрафные санкции будут начисляться на весь период просрочки, что существенно увеличит основную сумму долга.

После обращения кредитора в ФССП, принудительным удержанием будут заниматься приставы. Они могут арестовать счета и активы, удерживать долг с зарплаты. Более того, приставы взыщут исполнительский сбор и приступят к аресту и реализации имущества, если не погасить задолженность добровольно.

Если весь долг взыскан только с поручителя, то у приставов не будет никаких претензий к основному заемщику. В итоге приставы могут арестовать и продать активы вынужденного должника, тогда как основной заемщик останется с автомобилем или другим имуществом, приобретенным за счет кредита.

Поэтому еще раз скажем, что нужно тщательно оценить все минусы поручительства, прежде чем подписывать .

Основания для прекращения договора поручительства и для признания поручителя банкротом

Согласно Постановлению Пленума ВАС №42 от 2012 года, смерть основного должника не снимает ответственности с поручителя. Хотя Постановление было принято еще до начала действия института банкротства физлиц, но сущность института поручительства оно передает весьма точно: если основной должник перестал исполнять свои кредитные обязательства, то кредитор вправе предъявлять свои требования к поручителю за редкими исключениями.

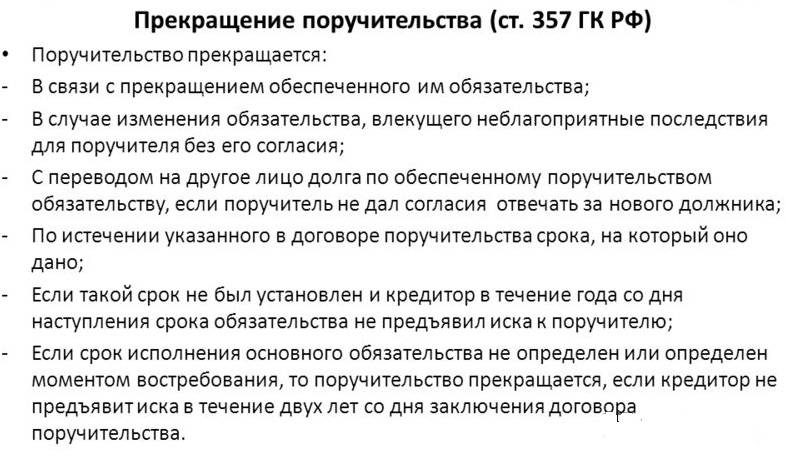

Основания для прекращения договора поручительства перечислены в ст. 367 ГК. В п. 1 данной статьи прописано, что поводом для прекращения поручительства становится прекращение основного долгового обязательства. То есть после того как должник погасил свою задолженность перед банком, договор поручительства утрачивает свою силу.

Согласно положениям ст. 367, 408-419 ГК, поручительство физлица может прекратиться в следующих случаях:

- Должник погасил задолженность по ст. 408 ГК.

- Должник предложил кредитору отступное, и банк-кредитор согласился на такой вариант по ст. 409 ГК.

- Если был выполнен взаимозачет по задолженности по ст. 410 ГК.

- Если должник и кредитор совпадают в одном лице по ст. 413 ГК.

- При появлении новации, а именно возникновении нового обязательства взамен старому по ст. 414 ГК.

- При прощении долга по ст. 415 ГК.

- При невозможности исполнения сделки по обстоятельствам, которые не зависят от сторон по ст. 416 ГК.

- При издании специальных нормативно-правовых актов, делающих обязательства поручителя невозможными по п. 1 ст. 417 ГК.

При изменении обязательства без согласия поручителя, которое повлекло определенные неблагоприятные последствия для него, объем ответственности поручителя остается прежним по п. 2 ст. 367 ГК.

Стоит также учесть, что при погашении должником задолженности, которая частично обеспечена поручительством, исполненное должником обязательство перед банком в первую очередь будет покрывать не обеспеченную поручительством часть. Аналогичный подход используется и при наличии нескольких обязательств между кредитором и должником. Исполненным в первую очередь будет считаться то обязательство, которое не было обеспечено поручителем.

На основании п. 4 ст. 367 ГК данная мера обеспечения не прекращается при смерти должника, а также при прохождении компанией процесса реорганизации.

Зачастую единственной возможностью избавиться от обязанностей поручителя становится банкротство.

Заявить о своем банкротстве может основной должник и его поручитель. В п. 1 ст. 367 ГК указано, что обязательство поручителя при банкротстве основного заемщика не прекращается, если до ликвидации компании или завершения процесса банкротства физлица кредитор успел предъявить свои требования к поручителю. Если кредитор не предъявил свои требования, то по результатам банкротства основного заемщика долговые обязательства аннулируются и считаются погашенными.

Компания считается ликвидированной после внесения в ЕГРЮЛ соответствующей записи. Следовательно, требования к поручителю о погашении долга допускается предъявить до этого дня.

Для того чтобы инициировать свое банкротство по договору поручительства, банк должен к моменту подачи заявления о банкротстве предъявить свои требования об исполнении обязательств за основного должника к поручителю. Для этого он обращается в суд.

Обязательства поручительства по выплате долга наступают, только если основной должник не прилагает усилий для погашения задолженности. Если основной заемщик добросовестно погашает задолженность, то банк не может перевести задолженность на поручителя.

Но поручитель вправе инициировать свое банкротство и без учета договора поручительства. При желании банк-кредитор сможет подать заявление о включении в реестр кредиторов по обязательствам в рамках поручительства.

Кто такой поручитель?.

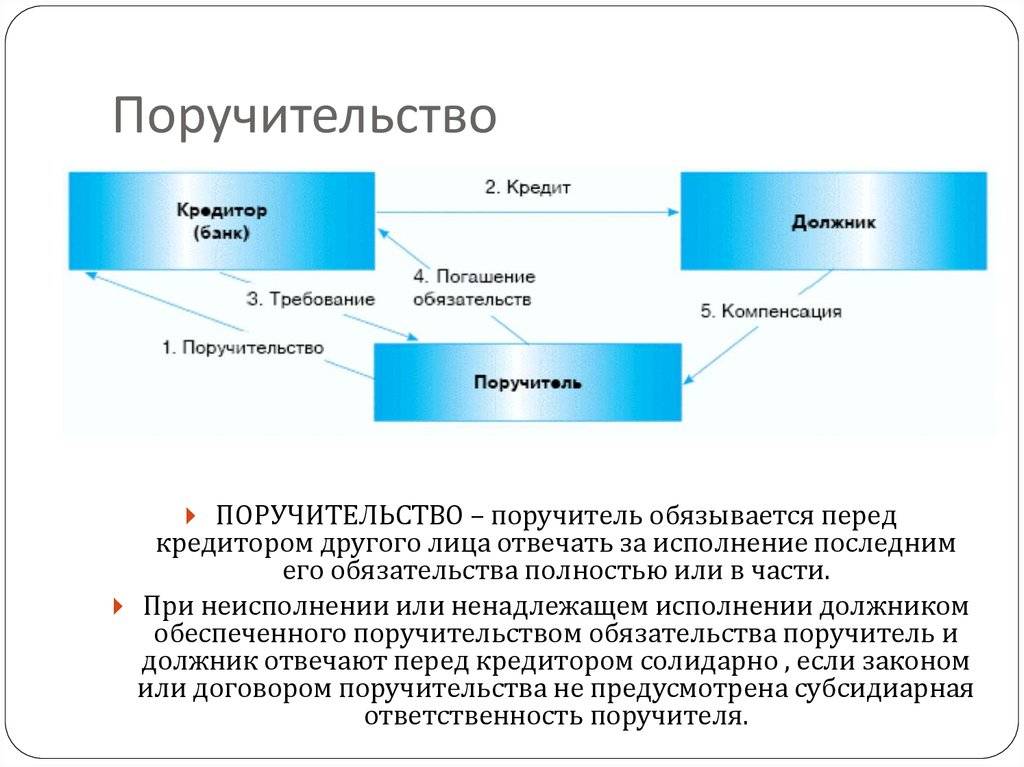

Это третья сторона кредитной сделки между банком и заемщиков. Он несет полные или частичные обязательства по погашению долга, если основной заемщик платить не сможет. Поручитель подтверждает платежеспособность клиента и поручается вернуть деньги банку из своих собственных доходов. После подписания договора стороны начинают ответственность за выполнение обязательств по сделке. Отношения между сторонами скрепляются договором поручительства. Чем больше сумма кредита, тем больше банк может потребовать поручителей.

Это третья сторона кредитной сделки между банком и заемщиков. Он несет полные или частичные обязательства по погашению долга, если основной заемщик платить не сможет. Поручитель подтверждает платежеспособность клиента и поручается вернуть деньги банку из своих собственных доходов. После подписания договора стороны начинают ответственность за выполнение обязательств по сделке. Отношения между сторонами скрепляются договором поручительства. Чем больше сумма кредита, тем больше банк может потребовать поручителей.

ГК РФ гласит, что поручители несут равную ответственность с заемщиком перед банком. Кредитор вправе требовать от поручителя погашать долг (ст.323 ГК) до тех пор, пока кредит не будет погашен.

Многие путают значения «созаемщик» и «поручитель», думая, что это одно и то же. Основное отличие заключается в том, что созаемщик имеет равные с заемщиком права на приобретаемое имущество, а поручитель таких прав не имеет и берет на себя только обязанности погашать долги заемщика. Также доходы созаемщика будут учитываться при расчете максимальной суммы кредита, а доходы поручителя на это никак влиять не будут. Но банк предъявляет довольно строгие требования к поручителям:

- Положительная кредитная история.

- Отсутствие долгов или действующих кредитов.

- «Белая» зарплата.

- Доход выше, чем платежи по кредиту.

- Официальное трудоустройство

- Наличие в собственности имущества.

Если заемщик перестает платить по долгам, то поручитель обязан погашать:

- Основной долг.

- Начисленные проценты.

- Штрафы, пени, неустойки.

Если поручитель не в силах оплачивать долг, то банк может наложить арест на его имущество, квартиру, машину и проч.

Когда нельзя обойтись без поручителя

Поручительство – вид соглашения между сторонами, в частности, между банком и заемщиком, при котором банк получает дополнительные гарантии возврата денежных средств. Если заемщику не по силам выплатить кредит или его часть, то поручитель берет на себя обязательства по погашению.

При сумме не выше 300 тысяч рублей большинство банков одобряет выдачу кредита без гарантов, то есть заемщик обязуется выплатить его единолично. Но есть случаи, когда без поручителя или созаемщика не обойтись:

- Неблагополучная кредитная история заемщика. При этом сомнения у банка могут вызвать любые проблемы с платежами. Берется в расчет все: долги за коммунальные услуги и любые просрочки по другим кредитам. Даже если они погашены.

- Недостаточный доход соискателя. Тут все понятно: заемщик явно завышает свои возможности, и требуются дополнительные гарантии погашения кредита.

- Сумма кредита выше 100 тысяч рублей – банки обычно требуют поручителя. Примечательно, что залоговое имущество не так привлекательно для банка, чем надежный поручитель. Он берет на себя долговые обязательства и обязуется выплачивать кредит в случае финансовых затруднений заемщика, а залоговое имущество еще нужно продать.

Требования к поручителям

В плане законодательства круг лиц, которые могут являться поручителями, не прописан. Требования к подобным гражданам находятся в компетенции банков, наделенных правом самостоятельного решения о том, кто имеет возможность являться поручителем по кредиту.

С учетом общепринятых показателей и требований кредитных организаций, можно прикинуть требования, предъявляемые к возможным поручителям. В соответствии с данными требованиями можно приблизительно обрисовать, кто рассматривается кредиторами в качестве поручителей:

- родственные связи – определенные организации требуют, чтобы поручитель и заемщик состояли в близком родстве;

- платежеспособность – к поручителю предъявляются такие же требования, что и к заемщику;

- возраст – обычно возраст поручителя должен соответствовать требованиям по возрасту для оформления подобного кредита;

- место жительства – регион проживания поручителя и заемщика должен быть одним и тем же;

- документальное обеспечение – поручитель предъявляет такой же набор документов и справок, что и основной заемщик;

- кредитная история – обычные требования, в соответствии с которыми кредитная история не должна иметь серьезных «косяков», в том числе в плане полученных ранее поручителем кредитов.

Также поручитель не должен быть ранее судим, должен являться официально работающим. Наличие действующих обязательств по кредитам у потенциального поручителя будет означать отказ кредитора в подписании договора. Банк обязан иметь уверенность в том, что поручитель сможет добросовестно выполнить свои обязательства. Потому наличие активных займов будет являться серьезным препятствием для аккуратного выполнения обязательств.

По любым кредитным договорам поручителем может являться физическое или юридическое лицо. Чаще кредиторы предпочитают работать с физлицами. Иногда банки накладывают ограничение на привлечение к поручительству юрлиц. Подобный запрет не признается нарушением.

К поручителям по кредитам существуют некоторые требования – они должны иметь подтвержденный постоянный доход. Обычно все же в поручители приглашаются родственники заемщика либо его близкие друзья.

Для чего необходим поручитель по кредиту

Являться поручителем разрешается исключительно в случае, если сумма по выплатам кредитного долга не сказывается никаким образом на финансовом состоянии вашей семьи. Целесообразно заблаговременно просчитать ежемесячный взнос, поставив себя на место заемщика.

Допустим, это относится к ипотечным займам без первоначального взноса либо с небольшим взносом. Поручитель требуется в случае, если кредитора не устроил подтвержденный официальный доход заемщика либо имеются некие сомнения в его благонадежности, как то отрицательная кредитная история либо частая смена места трудоустройства.

Ответственность, судебная практика

Перед подписанием договора следует учитывать опасность и чем грозит поручительство по кредиту, если заемщик не будет вовремя выплачивать деньги:

- портится кредитная история, если нет возможности выплачивать средства за должника,

- уменьшается вероятность выдачи займа банком, если понадобятся деньги, т.к. у поручителя уже будут долговые обязательства,

- помимо суммы основного долга, придется уплачивать и проценты, т.к. банки обращаются к поручителям только через несколько месяцев после прекращения поступления ежемесячных платежей.

Именно поэтому перед оформлением соглашения стоит учитывать указанные в нем особенности кредитования: в нем должна быть прописана ответственность всех сторон, ведь, как показывает судебная практика, банкам обычно удается взыскивать деньги без особых проблем.

Прекращение поручительства

Для всех сторон важно, можно ли снять поручительство по кредиту. Это возможно после погашения всей суммы долга, так как отказаться от обязательств без согласия должника бывает проблематично в силу того, что банки редко идут на такие уступки

Здесь для пострадавшей стороны остается только один выход – перечислить банку деньги для прекращения обязательств и расторжения договора, а затем взыскать средства с заемщика через суд. Срок исковой давности по поручительству по кредиту составляет 1 год после ликвидации займа, если в соглашении не указана другая дата. В целом, предъявить требования по кредитному договору можно в течение трех лет с момента его закрытия.

Ответ на вопрос, можно ли отказаться от поручительства по кредиту, зависит от конкретной ситуации. Закон не исключает такой возможности, но только при соблюдении ряда условий.

Как снять ответственность с поручителя по кредиту?

К сожалению, по закону поручители обязуются возвращать денежные средства банкам за должников, если до момента прекращения выплат не отказались от поручительства. Для этого придется получить согласие всех сторон, обосновав причины, по которым не представляется возможным дальнейшее участие в кредитных правоотношениях.

Как выполняется расторжение договора поручительства по кредиту: судебная практика

Детально алгоритм действий, как выйти из поручительства по кредиту, выглядит так:

- Отправка письменного в кредитную организацию и к заемщику с просьбой снять обязательства, указав причины: ухудшение материального положения, перед заграницу и т.д.

- Поиск нового гаранта вместо себя, предоставление полного пакета документов.

- Ожидание ответа от банка. Если он будет согласен, подписывается новый договор, где указывается найденный гарант. Старый признается ничтожным.

Перед тем, как уйти от поручительства по кредиту, стоит учесть, что банки идут на уступки очень редко. При отказе от долговых обязательств следует помнить несколько пунктов:

- Они прекращаются только через год после перезаключения соглашения с новым гарантом, если в старом не были указаны сроки поручительства.

- Если у предложенной кандидатуры плохая кредитная история или нет официальной работы, банк может отказать в просьбе перезаключить договор.

При одобрении обращения о прекращении обязательств рекомендуется взять в банке подтверждающий документ, в противном случае при возникновении споров доказать отказ от поручительства по кредиту до прекращения действия договора будет проблематично.

А что Вы думаете по этому поводу? Будем рады Вашим комментариям. Если есть вопросы, спрашивайте.

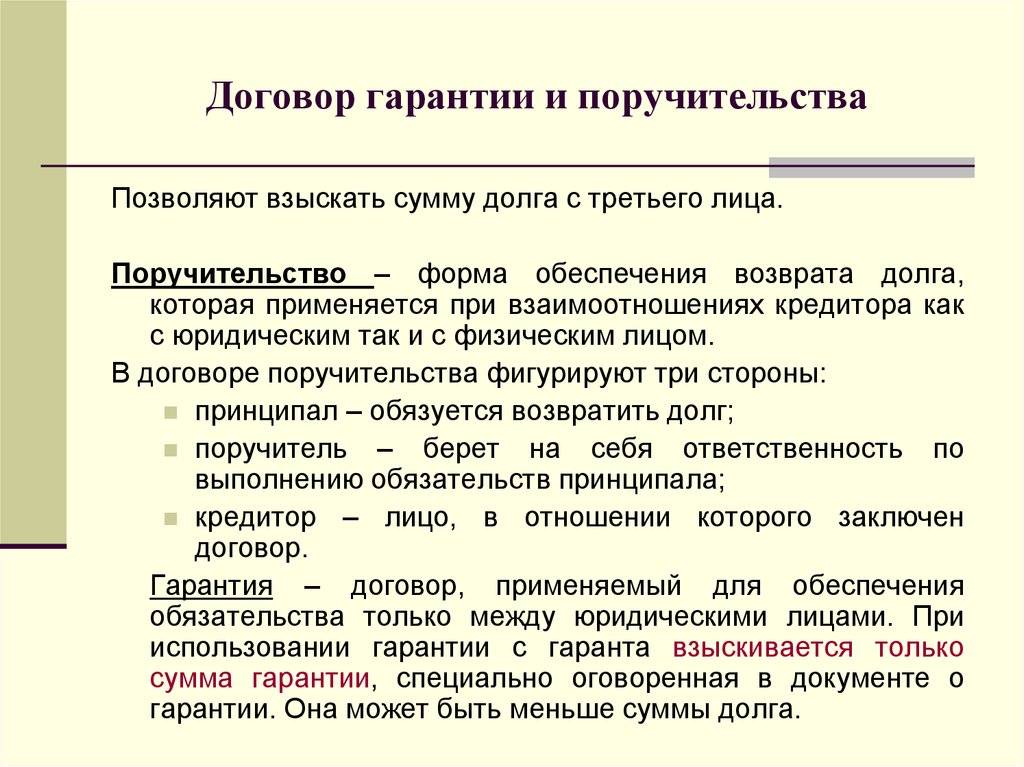

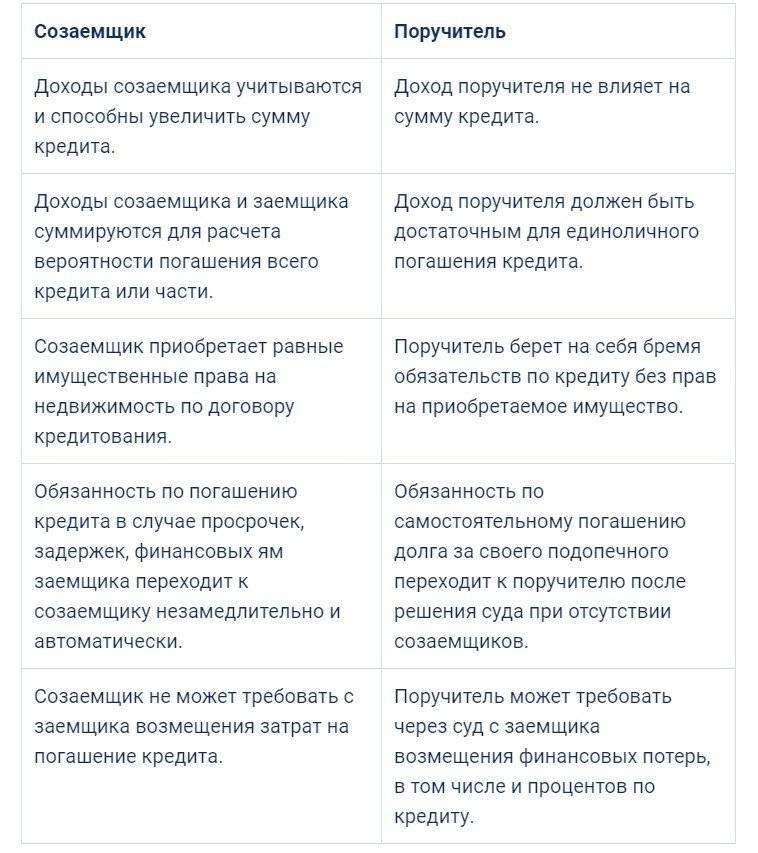

Различия созаемщика и поручителя

На непросвещенный взгляд одно и то же, но это не так. Не стоит путать понятия – учитывайте детали:

| Созаемщик | Поручитель |

| Доходы созаемщика учитываются и способны увеличить сумму кредита. | Доход поручителя не влияет на сумму кредита. |

| Доходы созаемщика и заемщика суммируются для расчета вероятности погашения всего кредита или части. | Доход поручителя должен быть достаточным для единоличного погашения кредита. |

| Созаемщик приобретает равные имущественные права на недвижимость по договору кредитования. | Поручитель берет на себя бремя обязательств по кредиту без прав на приобретаемое имущество. |

| Обязанность по погашению кредита в случае просрочек, задержек, финансовых ям заемщика переходит к созаемщику незамедлительно и автоматически. | Обязанность по самостоятельному погашению долга за своего подопечного переходит к поручителю после решения суда при отсутствии созаемщиков. |

| Созаемщик не может требовать с заемщика возмещения затрат на погашение кредита. | Поручитель может требовать через суд с заемщика возмещения финансовых потерь, в том числе и процентов по кредиту. |

Очевидно, что банку выгоден именно созаемщик, а не поручитель. Будьте предельно внимательны при составлении кредитного договора, если выступаете в качестве поручителя или созаемщика.

Разница между поручителем и созаемщиком

Подписывая любой банковский договор, необходимо разобраться в трактовании понятий «поручитель» и «созаемщик». Многие россияне думают, что эти термины полностью синонимичны. Однако, на самом деле, это не так

Поэтому перед подписанием кредитного соглашения важно уяснить отличия этих понятий

Созаемщик обладает такими же правами на объект кредитования, как и заемщик. То есть он не только отвечает за соблюдение графика платежей, но и может распоряжаться кредитными деньгами или имуществом в равной доле с заемщиком. Созаемщик отвечает за неуплату займа и в форс-мажорных обстоятельствах обязан рассчитаться с банком в полной мере.

Поручитель лишь отвечает за кредитные обязательства. Претендовать на денежные средства или вещи, купленные в кредит, он не может. Именно поручитель несет ответственность в случае, когда заемщик не хочет или не может погасить ссуду

И здесь неважно, какой именно кредит оформлен: ипотека, автокредит, потребительский нецелевой заем

Поручитель должен быть уверен, что, подписывая соглашение, не станет жертвой злого умысла заемщика. Поручительство по кредиту на квартиру — очень ответственный шаг. Ипотека может полностью лечь на плечи поручителя, если заемщик окажется неплатежеспособным и не сможет выплачивать заем. При этом никаких прав на недвижимость у поручителя не будет.

Поручитель

Перед оформлением поручительства в банке важно выяснить, кто такой поручитель по кредиту, в какой роли он выступает, какие права и обязанности имеет. Ведь незнание законодательства не освобождает от ответственности

Поручитель отвечает по обязательствам кредитозаемщика при кредитовании. В случае невыплаты заемщиком долга всю финансовую ответственность берет на себя гарант. И платить придется за все: основной долг, проценты, судовые издержки (при наличии таковых). При этом право на имущество или недвижимость остается у кредитозаемщика. Обеспечение кредита и поручительство — это всегда риск. И человек, подписывающий соответствующее соглашение, должен понимать всю ответственность перед банком.

Вознаграждение при поручительстве возможно при одном условии: когда в договоре прописан этот пункт. Например, кредитозаемщик обязуется оплатить некую сумму за риски субъекта-поручителя.

Созаемщик

Созаемщик имеет обязанности поручителя по кредиту. Но при этом может распоряжаться кредитными средствами или имуществом на свое усмотрение. В случае нарушения графика платежей созаемщик должен выполнять обязанности должника и погашать все долги. Если заемщик не платит кредит, банк имеет право начать судебное разбирательство и требовать вернуть заем через суд. Судебна практика доказывает, что в большинстве случае суд принимает сторону истца и выносит решение об описи и продаже имущества и возврате долга в полном объеме.

Быть созаемщиком выгоднее, чем оформлять поручительство, поскольку, кроме обязанностей, человек получает право распоряжаться кредитными средствами или пользоваться товарами, купленными в рассрочку. Быть поручителем по ипотеке — очень большая ответственность. Поскольку речь идет о крупной сумме, нужно полностью доверять заемщику и быть уверенным в его благих намерениях. Ведь может получиться ситуация, когда поручитель оплачивает ипотеку, а кредитозаемщик продолжает распоряжаться недвижимостью.