Заем под поручительство физических лиц

Сбербанк процентные ставки по кредиту снизил, поэтому взять деньги можно на очень выгодных условиях. Получить средства можно на воплощение всех намеченных целей.

Условия получения финансовой помощи следующие:

- валюта займа — только рубли;

- минимум 15 тыс. рублей;

- максимум 3 млн рублей;

- период от 3 месяцев до 5 лет;

- нет платы за получение;

- не больше двух поручителей, которые являются гражданами РФ.

Базовые процентные ставки

Сколько составляет переплата? Если оформлять договор физическим лицам, которые получают зарплату в банке (срок составляет от 3 до 24 месяцев), то ставки будут 13,9–19,9%. При сроке от 25 до 60 месяцев — 14,9–20,9%.

Акционные процентные ставки:

| Период кредитования, месяцы | Для лиц, получающих зарплату в Сбербанке | Для лиц, не относящихся к категории постоянных клиентов |

| 3–24 | 13,90% | 13,90% |

| 25–60 | 15,90% | 15,90% |

Требования учреждения:

- возраст клиента должен быть 18–75 лет;

- опыт — не меньше полугода и не меньше года за последние 5 лет;

- для получающих зарплату — не меньше 3 месяцев и больше полугода за 5 лет.

Необходимые документы:

- предоставить заявление на получение ссуды;

- паспорт гражданина РФ и созаемщика с регистрацией;

- подтверждение платежеспособности;

- подтверждение трудовой деятельности.

Получение займа:

- период рассмотрения заявки составляет до двух рабочих дней;

- взять деньги можно в течение календарного месяца после получения положительного ответа;

- в момент подписания договора клиент получает сразу всю сумму;

- погашать нужно по графику равными платежами;

- для того чтобы была возможность погасить досрочно, нужно написать заявление;

- за просрочку начисляются штрафные санкции в размере 20% от всей суммы задолженности.

Условия программ и процентная ставка по ним

Прежде, чем заключать соглашение с банком, необходимо тщательно изучить условия кредитования по выбранной программе, которые действуют на данный момент.

В первую группу входят заемщики с низким уровнем риска не возврата кредита. Это клиенты банка, которые уже брали кредит и выплачивали его без задержек. Также здесь зарплатные клиенты и те, кто готов предоставить максимум документов, оформить залог, а также страхование собственной жизни, трудоспособности.

Во вторую группу входят заемщики с высоким уровнем риска. Как правило, это люди без кредитной истории, то есть те, кто еще никогда не брал кредит в банке.

Клиенты с плохой кредитной историей могут даже не подавать заявку в Сбербанка, так как данное финансовое учреждение с заведомо проблемными лицами не сотрудничает.

Текущая акция

Сбербанк несколько раз в год выпускает новые программы потребительских кредитов. Как правило, условия для действующих клиентов банка (зарплатники, вкладчики и т.д.) более выгодные, чем для остальных заемщиков.

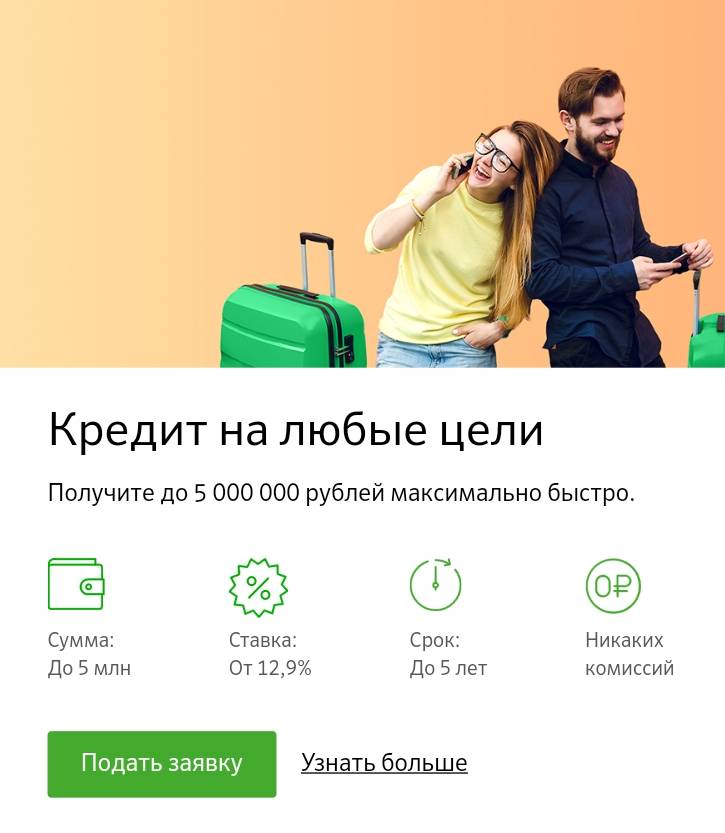

Итак, сегодня в Сбербанке можно оформить кредит под названием «Удачный момент, чтобы взять кредит». Согласно условиям программы физические лица могут взять кредит до 5 миллионов рублей (для клиентов, получающих заработную плату в Сбербанке), до 3 миллионов (для всех остальных клиентов).

Ставка по кредиту зависит от двух факторов: сумма, которую вы запрашиваете и получаете ли вы зарплату на карту банка. Минимальная для зарплатников — 11,9% за год, а для новых заемщиков — 12,9%.

Срок кредитования от 3 месяцев до 5 лет. Однако если потенциальный заемщик обладает временной регистрацией получить деньги он может на время действия регистрации.

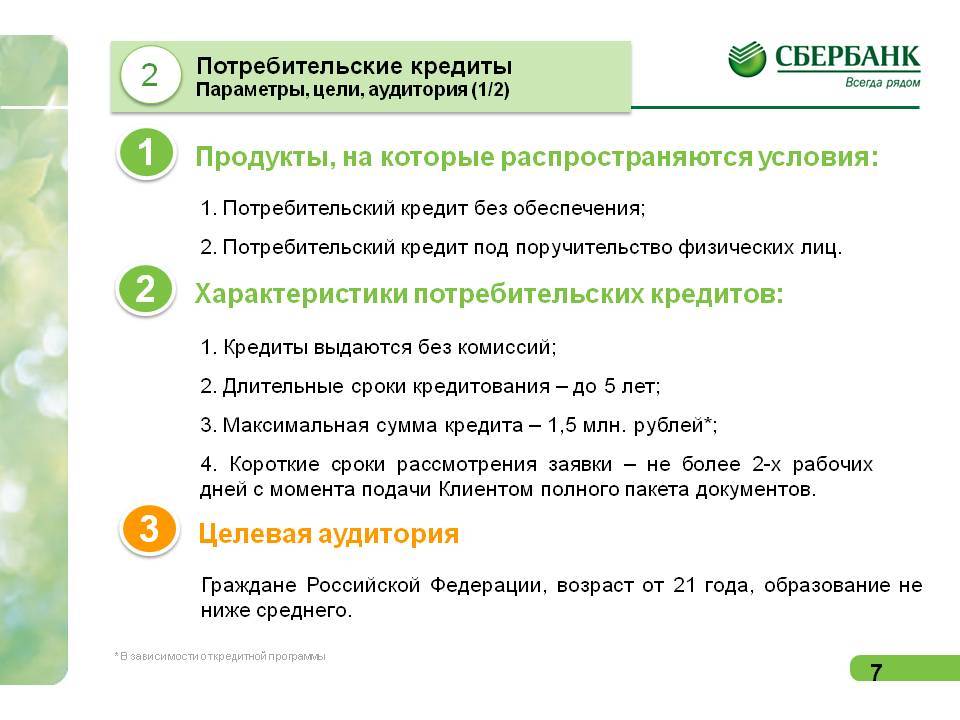

Кредит без обеспечения

На самом деле такой программы нет, поскольку Сбербанк, как правило, укладывает все свои предложения потребительского кредитования в одну программы. Но, ставка и условия зависят от того:

- какой статус у клиента (зарплатный или новый);

- в какую группу он входит (с высоким или низким уровнем риска);

- какие документы готов предоставить (есть справка о доходах или нет);

- есть обеспечение или нет (обеспечение — это имущество, которое можно составить в залог банку).

Все это придется указать в анкете при подаче заявки на кредит по акции «Удачный момент, чтобы взять кредит». Но если вы не получаете зарплату на карту Сбербанка МИР и не обладаете имуществом, которое можно оформить, как залоговое, вам предложат следующие условия:

- ставка от 14,9% до 19,9%;

- сумма от 300 000 до 1 500 000 рублей.

Из документов нужен паспорт и справка о доходах 2 НДФЛ или по форме Сбербанка.

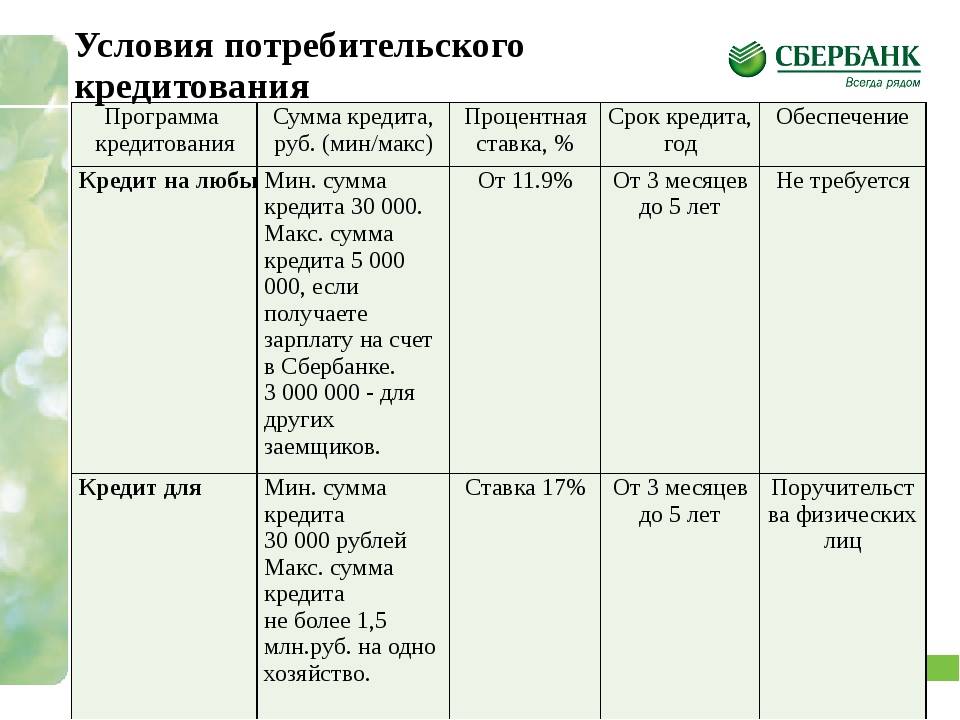

Кредит для клиентов, ведущих личное подсобное хозяйство

Данный кредит от Сбербанка станет отличным решением для людей, которые ведут собственное хозяйство. Условия:

- Сумма – до 1,5 млн. рублей;

- Ставка равна 17% в год;

- Срок составляет до 5 лет.

Те люди, которые разводят скот, птицу, либо выращивают урожай, с помощью Сбербанка получают возможность развивать собственное хозяйство. В данном случае не нужен залог, но придется привести поручителя. Для увеличения суммы кредита требуется созаемщик, им может быть кто-то из членов семьи. Деньги выдаются на карту, либо наличными. Чтобы оформить подобный кредит в Сбербанке, необходимо приложить к заявлению паспорт, хозяйственную книгу, документы о трудовой занятости, если клиент работает.

Кредит на любые цели под залог недвижимости

Подобный кредит предполагает получение до 10 млн. рублей. Конечная сумма зависит от результатов оценки недвижимости, которую замщик готов предоставить в залог банку.

Условия:

- Ставка составляет до 13% в год;

- Наименьшая сумма – 500000 рублей;

- Сумма не может превышать 10 миллионов, либо 60% от стоимости недвижимости, которая становится залогом;

- Срок – до 20 лет.

Подобный кредит становится прекрасной альтернативой ипотеке. При этом не придется подтверждать цель, на которую вы получаете кредит.

В роли залога может быть жилое помещение, дом с участком, на котором он находится, гараж или участок, либо гараж с участком. Главное — имущество предоставляемое в залог не должно быть уже с обременением и являться единственным жильем.

Методология

Выводы аналитиков агентства «Эксперт РА» основаны на публичных данных, данных отчетности по МСФО банков, статистике Банка России, а также на результатах анкетирования банков.

Основные понятия

Под потребительскими кредитами (или потребкредитами) мы понимаем следующие виды кредитов:

- необеспеченные кредиты наличными, в том числе выдаваемые на банковскую карту;

- необеспеченные кредиты, выдаваемые в торговых точках (POS-кредитование);

- кредитование с использованием банковских карт (кредитные карты, дебетово-кредитные карты, дебетовые карты с овердрафтом, карты рассрочки).

Ввиду особенностей формирования статистики Банка России и раскрытий в финансовой отчетности по МСФО анализируемых банков не удалось исключить обеспеченные залогом потребительские кредиты из совокупного портфеля потребительских кредитов, однако, по оценкам агентства «Эксперт РА», объем таких кредитов в банковском секторе незначителен и не оказывает существенного влияния на полученные выводы.

По нашим оценкам, охват рынка потребительского кредитования в данном исследовании составил более 90 %.

Особенности формирования выборки

Исследование основано на данных консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. Также при необходимости осуществлялись корректировки динамических показателей для исключения влияния сделок M&A. Показатели по группам банков усреднялись с помощью медианы, чтобы исключить влияние нетипичных для выборки значений. Показатели рассчитаны за период с 2016-го по 1-е полугодие 2020 года.

Особенности расчета отдельных показателей

Чистая процентная маржа (NIM), стоимость фондирования и доходность кредитов были рассчитаны по банкам, со значительными объемами потребительских кредитов в совокупном розничном кредитном портфеле. К таким банкам для целей исследования агентство отнесло ПАО «Почта Банк», АО «Тинькофф Банк», ООО «ХКФ Банк», КБ «Ренессанс Кредит» (ООО), ПАО «Совкомбанк», ПАО «МТС-Банк», АО «Банк Русский Стандарт», ПАО КБ «Восточный», АО «ОТП Банк».

Чтобы обеспечить сопоставимость данных, при расчете динамических показателей, характеризующих эффективность деятельности за 1-е полугодие 2020 года, использовался перевод в годовое выражение.

Буфер абсорбции убытков (запас капитала) – доля нетто-активов и внебалансовых обязательств, полное обесценение которых банк выдерживает без нарушения любого из нормативов достаточности капитала (Н1.0, Н1.1, Н1.2).

Особенности формирования рэнкинга

Рэнкинг подготовлен на основании консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. В случае отсутствия необходимых раскрытий в финансовой отчетности использовались данные, полученные посредством анкетирования. По оценкам агентства «Эксперт РА», в топ-20 банков по объему портфеля потребительских кредитов могли бы попасть АО «Россельхозбанк», ПАО РОСБАНК и АО ЮниКредит Банк, однако в их отчетностях отсутствует разбивка кредитного портфеля ФЛ по типам ссуд.

Как погасить: удобные способы

Закрывать долги можно разными способами:

- Через банкомат.

- В кассе банка наличными.

- Через СБОЛ Сбербанк Онлайн.

- Переводом с любого другого банка (в этом случае взимается комиссия 1-1,5%, а срок ожидания может занять до 3-5 рабочих дней).

После получения кредита клиенту выдают бесплатную карточку, на которую следует ежемесячно переводить необходимую сумму. Ей можно пользоваться и как дебетовой карточкой – например, оплачивать ЖКХ без очереди, платить налоги, пополнять баланс мобильного или совершать покупки в магазине. Погашение происходит равными частями в течение всего срока использования кредита (аннуитетные платежи). Также допустимо погашение всего кредита или его части до наступления такого обязательства, то есть досрочно. За досрочное закрытие долга нет дополнительных комиссий и прочих удержаний.

Получение и обслуживание кредита

Оформить кредит можно в отделении Сбербанка физ. лицам по месту регистрации , а также через онлайн-систему «Сбербанк Онлайн» на официально сайте банке.

Если вы получаете зарплату/пенсию на счет в Сбербанке, то кредит вам предоставят в любом кредитующем подразделении, независимо от места постоянной/временной регистрации на территории РФ.

Для работников банка: кредиты предоставляются в том числе по месту аккредитации предприятия-работодателя в пределах территории обслуживания отделения (ий) территориального банка, аккредитовавшего (их) предприятие-работодателя.

| Срок рассмотрения кредитной заявки | От 2-х минут и не более 2-х рабочих дней* со дня предоставления в Сбербанк полного пакета документов. |

| Способ предоставления кредита | Единовременно в безналичном порядке путем зачисления суммы кредита в день заключения кредитного договора на счет дебетовой банковской карты** (за исключением счета виртуальной*** банковской карты) заемщика, открытый в Сбербанке. |

| Порядок погашения кредита | Аннуитетными (равными) платежами. |

| Условия полного или частичного досрочного погашения кредита | Осуществляется без предварительного уведомления Сбербанка на основании поданного в отделении Сбербанка заявления о досрочном погашении кредита в текущую дату, содержащего сумму и счет, с которого будет осуществляться перечисление денежных средств. Минимальная часть досрочно возвращаемого кредита не ограничена. Дата исполнения заявления о досрочном погашении кредита может приходиться на любой день (рабочий/выходной/праздничный). При этом осуществляется уплата процентов за фактический срок пользования кредитом. Подача заявления о досрочном погашении возможна также с использованием системы «Сбербанк Онлайн». Комиссия за досрочное погашение не взимается. |

| Неустойка за несвоевременное погашение кредита | Неустойка за несвоевременное погашение кредита и/или уплату процентов составляет 20% годовых с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной договором потребительского кредита, по дату погашения просроченной задолженности по договору потребительского кредита (включительно). |

Имейте в виду, что *срок кредитования может быть увеличен по желанию Сбербанка.

Так же, учитывайте, что ** при зачислении кредита на новую банковскую карту может использоваться только банковская карта «Momentum».

И по пункту «Способ предоставления кредита » обратите внимание на слова: » (за исключением счета виртуальной*** банковской карты)», здесь имеется ввиду банковская карта, не имеющая материального носителя

Изменения процентной ставки с 2019 года

В связи с чрезвычайным экономическим и финансовым упадком россиян были и принятые такие меры. Пользующиеся безвыходным положением граждан, хитрые банкиры и финансовые организации с лицензией давали быстрые займы без справки о работе, доходах и без залога недвижимости. Такие кредиты «вылезали» заемщику в итоге суммой в 20, а то и 30 раз больше самой суммы кредита!

Поэтому введение нового закона с 1 июля 2019 года любым банкам с лицензией процентную ставку по всем кредитам запретят делать равной более чем 1% в год. В итоге за один год процентов не набежит более чем 365%.

Внимание! Закон касается только потребительских кредитов

Условия оформления потребительских кредитов СберБанка

Для получения кредита в Санкт-Петербурге в СберБанке заемщику должно быть от 18 до 70 лет. Если клиент не получает заработную плату на карту СберБанка, минимальный трудовой стаж составляет 6 месяцев.

Физические лица вправе выбрать любое из предложений:

- Потребительский кредит без обеспечения – нужно предоставить российский паспорт, справку о доходах, копию трудовой книжки. Если это первый кредит до 300000 рублей, то достаточно предоставить только паспорт РФ. Ставка снизится на 2% при отсутствии просрочек в течение первого года и досрочного погашения.

- Кредит военнослужащим по контракту, которые являются участниками накопительно-ипотечной системы (НИС). Для оформления военной ипотеки требуется возраст старше 21 года, справка о прохождении военной службы и стаж от 6 месяцев. Деньги можно взять на потребительские нужды или в качестве доплаты за ипотеку.

- Кредит физлицам, ведущим личное подсобное хозяйство, до 1,5 миллионов рублей. Нужно подготовить российский паспорт, выписку об учете ЛПХ, документ, подтверждающий регистрацию, доходы, трудовую занятость.

- Кредит для пенсионеров от 60 до 80 лет и молодежи от 18 до 21 года. В качестве обеспечения требуется привлечение платежеспособного поручителя в возрасте от 21 до 70 лет. Если заемщик не получает зарплату или пенсию на карту банка, необходимо подтвердить стаж (минимум 6 месяцев).

- Кредит на образование с господдержкой – выдается клиентам с 14 лет. Ставка составит 3% за счет государственных субсидий. В период обучения необходимо оплачивать только проценты, а остальную часть задолженности можно погасить в течение 15 лет. Выбирается любой вуз на территории РФ, имеющий лицензию.

- Кредит под залог недвижимости до 10 миллионов рублей – выдается при наличии временной или постоянной регистрации, паспорта РФ, официального трудоустройства, стажа на последнем месте работы от 6 месяцев (при условии общего стажа от 1 года за последние 5 лет). Отказ от страховки повлечет увеличение ставки на 1%.

- Автокредит – выдается при предоставлении паспорта РФ и любого второго документа. Можно выбрать марку автомобиля российского или зарубежного производства после одобрения заявки. Кредит доступен для покупки новых и б/у авто у партнера Сетелем Банка.

Один раз в год заемщик имеет право изменить дату платежа, выбрав более удобную. В установленный день деньги будут списываться со счета автоматически.

Кредит на образование с господдержкой

Кредит на образование с государственной поддержкой под минимальную процентную ставку – от 8.50 % годовых. Кредитная программа разработана так, чтобы не нагружать студента долговыми обязательствами во время обучения. Пока заёмщик учится, он выплачивает только проценты по кредиту. Основную часть долга заёмщик возвращает после окончания учёбы, когда устроится на работу, и начнёт зарабатывать (срок погашения рассчитан максимум на 10 лет).

Банк будет ежегодно перечислять деньги за обучение. Вы можете выбрать тот ВУЗ, который Вам понравится. Кредит может быть одобрен Гражданам РФ в возрасте от 14 лет. Отмечаем, что лицам, не достигшим возраста 18 лет, кредиты выдаются только при наличии разрешения от органов опеки и попечительства, и письменного согласия законных представителей. Из преимуществ программы можно выделить следующие:

- Кредит можно оформить на оплату одного семестра или на всё обучение;

- Для получения кредита Вам не понадобятся справки о доходах;

- Вы можете в любое время погасить долг полностью или частично;

- Кредит выдаётся без комиссий и дополнительных платежей.

Условия кредитования

- Цель кредитования: кредит выдаётся на обучение;

- Валюта кредита: рубли РФ;

- Процентная ставка: 13.01 % годовых – из которых 8.50 % годовых выплачивает заёмщик, и 4.51 % годовых оплачиваются за счёт государственных субсидий;

- Срок кредита: срок обучения, увеличенный на 3 месяца + 10 лет отведённых на погашение задолженности;

- Сумма кредита: соответствует плате за обучение;

- Обеспечение: не потребуется;

- Комиссия за выдачу: не берётся.

Документы на кредит

- Паспорт Гражданина Российской Федерации;

- Договор о предоставлении платных услуг образования, заключенный с организацией, осуществляющей образовательную деятельность;

- Справка о временной регистрации заёмщика, фактически проживающего не по месту постоянного проживания (предъявляется в Банк при наличии);

- Анкета – заявление на кредит;

- Счет организации, в которой будет проходить обучение заёмщик (для перечисление денег на обучение).

Если заёмщик ещё не достиг возраста 18 лет, то дополнительно предъявляются: паспорта законных представителей, письменное согласие законных представителей, Свидетельство о Рождении заёмщика, разрешение органов опеки и попечительства.

Порядок оформления неотложного кредита

Чтобы оформить кредит на любые / неотложные нужды, необходимо подать заявку и принести в банк полный пакет документов.

Основные способы подачи заявки на потребительский кредит на любые цели:

- Используя систему Сбербанк Онлайн. В разделе «Кредиты» нажать кнопку «Оформить Онлайн». При этом, каждый желающий перед подачей предварительной заявки, может рассчитать ежемесячный платёж по желаемой сумме кредита и подобрать подходящий срок кредитования. Такой вариант доступен только действующим клиентам.

- В подразделении Сбербанка, обратившись к любому специалисту. Этот вариант актуален для новых кредитополучателей, не имеющих доступ к личному кабинету Сбербанк Онлайн. Здесь выдадут бланк для заполнения на кредит и список документов, которые необходимо представить на рассмотрение.

Заявление на неотложный потребительский кредит рассматривается от двух минут до двух рабочих дней. После принятия решения, клиента банка оповестят посредством телефонного звонка или смс-сообщения о том, одобрена или отклонена заявка.

Необходимые документы

Выгодный кредит в Сбербанке на неотложные нужды оформляется при наличии следующих документов:

- Паспорт РФ

- Справка по форме Сбербанка или стандартная 2 НДФЛ о размере получаемой ежемесячно зарплаты.

- Копия трудовой книжки

Суммы от 300000 рублей до 1 млн или 3 млн выдаются по паспорту, справке о доходах и копии трудовой книжки.

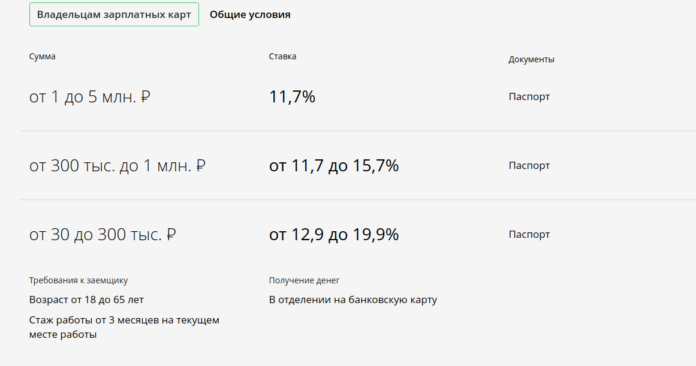

Льготы зарплатникам

Сбербанк всегда лояльно относился к своим действующим клиентам. Так предельный возраст для неработающих и работающих пенсионеров увеличен до 75 лет. При условии, что запрашиваемая сумма менее 300000 рублей.

Зарплатные клиенты Сбербанка могут оформить кредит на неотложные нужды под минимальный процент — 11,7% не зависимо от суммы. В то время, как новые заемщики 30 тыс — 300 тыс получат под 13,9%. Только при запросе более 300000 можно рассчитывать на 11,7% годовых.

Другая льгота для зарплатников — приоритет в рассмотрении заявки. Ответ по онлайн запросу поступит в течение 2 минут! Далее никакие другие документы кроме паспорта не нужны. Приходите в банк и забирайте деньги!

Получение денег и погашение долга

Потребительский кредит на неотложные нужны в Сбербанке можно забрать вместе с бесплатной картой или запросить зачисление на расчетный счет. При выборе второго варианта специально открывается счет, на который после подписания договора перечисляют всю сумму.

Погашение кредита можно выполнить различными способами. Самый популярный — настройка автоплатежа с зарплатной карты. Так вероятность просрочки сводится к минимуму.

Также вернуть долг за потребительский кредит Сбербанка можно с карты через банкомат или личный кабинет Сбербанк Онлайн.

Владельцы электронных кошельков могут выполнить перечисление с Веббамини, Киви, Яндекс.Денег. Перевод с карты или счета другого банка по номеру договора в Сбербанке облагается комиссией. Процент зависит от условий кредитной организации, со счета который выполняется перевод.

Чтобы использовать пластик для этих целей, необходимо обналичить его через банкомат или кассу, а после внести деньги на банковский счет по реквизитам, указанным в договоре. Но этот вариант не самый выгодный, так как придется заплатить высокую комиссию за снятие денег с кредитки.

Вывод:

Сбербанк предлагает выгодный кредит на неотложные нужны под 11,7% для зарплатных клиентов. И 13,9% — для всех остальных. Потратить средства можно на любые неотложные цели.

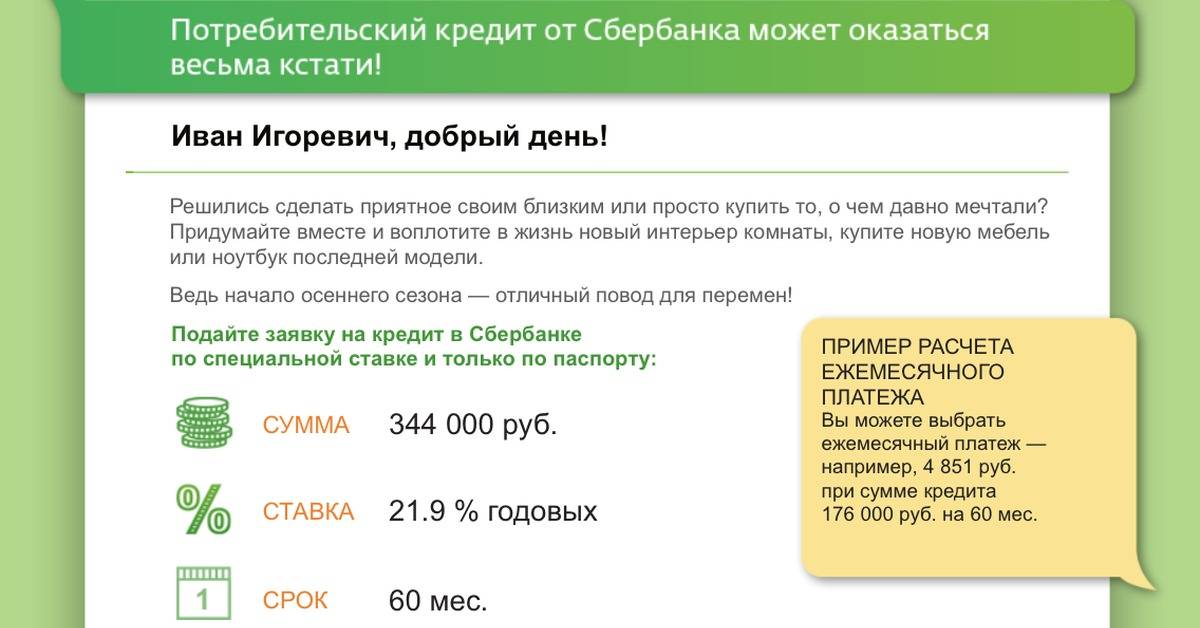

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Какие виды потребительского кредита есть в Сбербанке?

Потребительские кредиты, предоставляемые населению Сбербанком, можно разделить на две группы: базовые и специальные.

Базовые кредиты, в свою очередь, делятся на два вида:

- Первый вид – без обеспечения и поручителей – выдается под большие проценты (17%), на меньшую максимальную сумму (полтора миллиона рублей).

- Второй вид кредита – под поручительство физических лиц, выдаваемый банком под 16,5% годовых на сумму до трех миллионов рублей.

Специальные кредиты также делятся на несколько видов:

- Если брать кредит под залог недвижимости, то максимальная сумма кредитования возрастает до десяти миллионов рублей, а процентная ставка составляет от 14,5% годовых. Максимальный срок действия кредита – семь лет.

- Для владельцев личных подсобных хозяйств Сбербанком предложена особая программа, предусматривающая частичное возмещение затрат предоставляемыми субсидиями. Процентная ставка по данной программе составляет 14% годовых.

- Образовательный кредит позволяет получить средства на оплату получения образования как начального, так и среднего, высшего и даже дополнительного профессионального на любой форме обучения (очная, заочная, вечерняя). Процентная ставка при этом составит 12% годовых на срок кредитования до шестидесяти месяцев с возможностью увеличения срока на весь период учебы.

- Образовательный кредит с государственным субсидированием позволяет получить средства на оплату получаемого образования в учреждениях, работающих на основании лицензии, без ограничений по форме обучения под 7,06% годовых на увеличенный срок обучения равный десяти годам. По данной выгодной программе возможно получить сумму кредита, равную полной стоимости обучения, при этом три четверти ставки рефинансирования выплачивается государством.

- Кредит на рефинансирование внешних займов можно получить на срок до пяти лет с процентной ставкой от 17% годовых, при этом не обязательно предоставлять трудовую книжку и справку о доходах. Максимальная сумма займа составляет один миллион рублей. Данной программой не предусмотрена комиссия и наличие поручителей, однако предусмотрены особые условия для отдельных граждан. Возможно рефинансирование до пяти кредитов в других банках.

Для вас одобрен кредит!

Условия кредитов без поручителей в Сбербанке, преимущества и недостатки

Самый известный российский банк готов кредитовать клиентов на таких общих условиях:

- процентная ставка – от 11,9%;

- максимальный срок – до 7 лет;

- максимальная сумма – до 5 000 000 рублей.

Перечисленные условия являются средними на российском рынке кредитования. Основной плюс оформление займа в Сбербанке – отличная репутация банка. Минусом является недостаточное разнообразие кредитных предложений.

Преимущества кредитования без обеспечения:

- для получения денег не обязательно иметь в распоряжении имущество;

- отсутствие риска остаться без залогового имущества;

- процесс оформления является более быстрым.

В Сбербанке есть программы, для которых нет необходимости искать поручителя. Это освобождает заемщика от лишних хлопот.

Однако недостатки при кредитовании без обеспечения также существуют:

- необходимость подавать дополнительные документы о доходах и занятости;

- проценты выше по сравнению с процентами по займам с залогом;

- доступная сумма меньше.

Упомянутые минусы объясняются тем, что Сбербанк страхует себя от недобросовестных клиентов, у которых плохая кредитная история. С залогом у банка гораздо меньше рисков. Поэтому все-таки в финансовом учреждении предоставляют более выгодные условия для тех, кто готов принести документы на недвижимость.

С обеспечением

Если хочется снизить ставку, то первое, на что стоит обратить внимание, – обеспечение.

В банках так заведено, что наличие залога либо поручителя позволяет понизить процент. Это и понятно, ведь риск банка в таком случае снижается. А значит, если потребительский кредит будет обеспечен – вам есть что предложить банку в залог, либо за вас готов поручиться гражданин с достаточным уровнем доходов – то вы получите более выгодные условия. Максимальная сумма, которую сможет предложить банк, вырастет до пяти миллионов, в то время как процентная ставка снизится на 1%, то есть будет колебаться в пределах 12,9-20,9%.

Но такие ставки всё ещё могут показаться недостаточно низкими, чтобы решиться брать в долг. И не зря, ведь есть ещё немало специальных предложений, которые могут оказаться интересными. Рассмотрим и их.

Ставка – из чего она складывается

Как видно из рассмотрения основных программ выше, ставки Сбербанка довольно невысоки. Однако зачастую по ним имеется довольно большой разброс, и если удастся получить ставку, близкую к нижнему значению, то это будет выгодный кредит. А вот, если она будет ближе к верхнему, его выгодность окажется сомнительной. От чего же зависит, какую ставку будет готов предоставить банк?

В первую очередь в расчётах будут исходить из уровня доходов заёмщика, а также его кредитной истории. На скидку могут рассчитывать держатели зарплатных и пенсионных карт Сбербанка и другие постоянные клиенты. Если заёмщик не относится ни к одной из этих категорий, он может смело прибавлять к базовой ставке 1%.

Ещё один важный момент – страхование. Оно не является обязательным, однако, если отказаться от него, ставка вырастет ещё на 1%.

Так как сама страховка будет стоить 0,5-1% от суммы займа, выгоднее будет её всё-таки оформить, и получить за те же или меньшие деньги, собственно, саму страховку, чем не получить ничего.

Обязательным страхование станет в случае, если вы оформляете кредит под залог имущества – тогда это имущество придётся застраховать, иначе оно просто не может выступать залогом. Так или иначе, когда берёте кредит, держите в уме ещё и эти деньги. Независимо от того, откажетесь ли вы от страховки и получите повышенную на 1% ставку официально или согласитесь на неё – всё равно придётся заплатить немного больше.

Следующим фактором, влияющим на ставку, является срок, на который берётся ссуда. Как правило, при увеличении срока после двух лет вырастает и ставка. Понятно, что если взять кредит на более долгий срок, то платежи будут размазаны на большее количество месяцев, и платить будет проще, однако, и переплата в итоге окажется выше. Поэтому, чтобы высчитать оптимальный баланс между переплатой и возможностью безболезненно выплачивать заём, стоит задействовать кредитный калькулятор.

Онлайн заявка

Нас спрашивают – можно ли просто подать онлайн-заявку на получение кредита наличными на официальном сайте Сбербанка? К сожалению нет. Ранее такая опция действительно присутствовала, но сейчас её убрали. Теперь оформление анкеты происходит либо в офисе, либо в «Сбербанк Онлайн».

Исключение все же есть – если вы хотите взять кредит под залог недвижимости, которая находится у вас в собственности. В этом случае вы сможете подать заявку через сервис Дом Клик:

- Вы переходите на страницу данного сервиса,

- Находите нужный вам кредит,

- Производите предварительный расчет,

- Отправляете заявку онлайн,

- В случае положительного решения – оформляете кредитный и страховой договора,

- Регистрируете ипотеку, и после этого получаете деньги.

Как видите, условия для получения потребительского кредита в Сбербанке действительно очень привлекательные, и особенно они будут выгодны его зарплатным клиентам. Еще больше предложений вы найдете в сервисе BankSpravka.RU

Нецелевой заем под залог недвижимости

Потребительский кредит в Сбербанке, процентные ставки по которому весьма привлекательные, можно получить достаточно просто. Заявку на получение ссуды можно оформить в режиме онлайн. Получить ссуду по такой программе можно на любые цели под залог имеющейся недвижимости.

Условия:

- выдается только в рублях;

- минимум 500 тыс. рублей;

- максимум 10 млн рублей, но не больше 60% оценки;

- период кредитования — до 20 лет;

- нет комиссии за получение средств;

- нужно предоставить залоговое имущество в виде жилого помещения, гаража либо земельного участка;

- надо заключить договор на страхование жизни.

Процентные ставки

Под какой процент оформляется ссуда? Если оценочная стоимость залога до 40%, то при кредитовании до 10 лет процентная ставка 14%, при сроке от 10 до 20 лет — 14,5%.

В случае оценки имущества от 40% до 60% ставка составляет 14,25%, при большом сроке — 14,75%. Эти ставки действительны для тех граждан, которые получают заработную плату в банке и уже имеют открытый счет. Если же клиенты ранее не имели дела с организацией, то нужно прибавить 1%.

Требования учреждения:

- возраст — от 21 до 75 лет;

- опыт работы составляет не меньше полугода и не менее года за последние 5 лет;

- если есть созаемщик, то его доход также будет приплюсовываться.

Нужные бумаги:

- заявление, которое можно заполнить в режиме онлайн;

- паспорта заемщика и созаемщика;

- документы, которые будут подтверждать регистрацию;

- документы, которые будут подтверждать платежеспособность и трудовую занятость;

- в течение 60 дней надо предоставить документы на залоговое имущество.

Требования к заемщику

Чтобы взять потребительский кредит в Сбербанке, нужно соответствовать определенным требованиям. При рассмотрении заявки банк учитывает:

- Возраст. Заемщик должен быть старше 21 года на момент заполнения анкеты. Граничный возраст рассчитывается на дату погашения кредита. Он не должен превышать 65 лет.

- Стаж работы. Гражданин обязан проработать на последнем месте не менее 6 месяцев. Общий трудовой стаж должен составлять минимум 1 год за последние пять лет.

- Гражданство. Сбербанк сотрудничает только с гражданами России.

К зарплатным клиентам банк выдвигает менее жесткие требования. Оформить займ могут граждане, проработавшие на предприятии не менее 3 месяцев.

«Сбербанк» онлайн заявка на кредит

КАК ОФОРМИТЬ КРЕДИТ В СБЕРБАНКЕ ОНЛАЙН

- Необходимо войти или зарегистрироваться в «Сбербанк Онлайн»;*

- Подать заявку на кредит в Сбербанк онлайн, через интернет банк;

- Дождаться СМС-сообщение с предварительным решением банка;

- Получить кредит на счет или банковскую карту Сбербанка.

https://youtube.com/watch?v=Ok5axEfflg8%3F

Кредитные калькуляторы Сбербанка

- Кредитный калькулятор Сбербанка

- Ипотечный калькулятор Сбербанка

- Универсальный калькулятор ипотеки

- Кредитный калькулятор Автокредита

- Кредитный калькулятор рефинансирования Кредита

- Кредитный калькулятор рефинансирования Ипотеки

Особенности оформления и получения кредита от Сбербанка

1. Как подавать заявку.

Чтобы оформить потребительский кредит, клиенту необходимо сначала обратиться в отделение Сбербанка. Можно также позвонить по горячей линии. Это надо, чтобы специалисты банка ознакомили заемщика с необходимой информацией.

2. Где подавать.

Обратите внимание, что обычным физическим лицам надо подавать заявку в офисах по месту регистрации. А вот зарплатным клиентам потребительские кредиты предоставляются в любом подразделении Сбербанка, независимо от места прописки

Если вы являетесь зарплатным клиентом Сбербанка, то можно подать заявку через «Сбербанк Онлайн».

3. Как оформить кредит в «Сбербанк Онлайн»

Чтобы подать заявку на потребительский кредит в Сбербанк Онлайн, надо сначала зайти в раздел «Кредиты» в верхнем меню.

Нажмите на кнопку «Взять кредит в Сбербанке». После этого откроется форма для выбора параметров кредита. Выберите там подходящие для вас параметры, в том числе сумму и срок кредита.

Обратите внимание, что процентная ставка и ежемесячный платеж рассчитываются автоматически! Там же вы можете посмотреть график погашения займа. Он будет указан рядом с суммой ежемесячного платежа

Если предложенные банком условия вас устраивают, то выберите наиболее удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

Далее надо будет подтвердить заявку на кредит СМС-паролем, который придет на ваш телефон. А следующим шагом станет заполнение анкеты. После ответов на все вопросы станет активной кнопка «Отправить заявку». Жмите, и заявка на кредит в Сбербанк будет отправлена!

Заявка будет рассмотрена в течение 2 рабочих дней с момента предоставления в банк полного пакета документов. Если решение будет положительным, то средства будут перечислены на счет открытой в банке карточки.

Какие документы нужны для получения кредита

Для оформления потребительского кредита Сбербанка физическим лицам требуется подтверждение личности, финансового состояния и трудовой занятости. Перечень документов для большинства клиентов в итоге может быть следующим:

- Паспорт РФ с отметкой о регистрации;

- Копия трудовой книжки;

- Справка 2-НДФЛ за последние 6 месяцев или по форме банка.

Это общий перечень. Пенсионеры могут подтверждать доходы справкой из ПФ РФ, а ИП – налоговой декларацией за прошлый год. Полный список документов в зависимости от конкретной ситуации лучше уточнить в банке.

При подтверждении финансового состояния Сбербанк может учесть доходы не только с основной работы. Подойдут также деньги, получаемые от работы по совместительству, а также пенсии и другие выплаты.

Как погашать кредит

Некоторые кредитные организации, например, Россельхозбанк, предлагают клиенту самому выбирать способ погашения займа — равными или диффиренцированными платежами. В Сбербанке такой возможности нет. Возвращать займ надо будет аннуитетными (равными) платежами. Вносить деньги следует ежемесячно, в соответствии с графиком погашения кредита, который вы получите во время оформления.

Условия досрочного погашения

Полное или частичное досрочное погашение займа осуществляется без предварительного уведомления Сбербанка. Минимальная часть досрочно возвращаемого кредита не ограничена. При этом осуществляется уплата процентов за фактический срок пользования кредитом. Подача заявления о досрочном погашении возможна также с использованием системы «Сбербанк Онлайн». Комиссия за досрочное погашение не взимается.

Что будет если не возвращать деньги?

За несвоевременное погашение кредита или неуплату процентов взимается неустойка. Ее размер составит 20% годовых с суммы просроченного платежа.

Неустойка будет браться за весь период просрочки. Санкции введут уже на следующий день после того, как клиент не сделал очередной платеж. Продлятся они до даты погашения просроченной задолженности.

Банк может ввести и другие виды ответственности за нарушение различных обязательств заемщика. Поэтому лучше заранее уточнить детали у сотрудников Сбербанка.