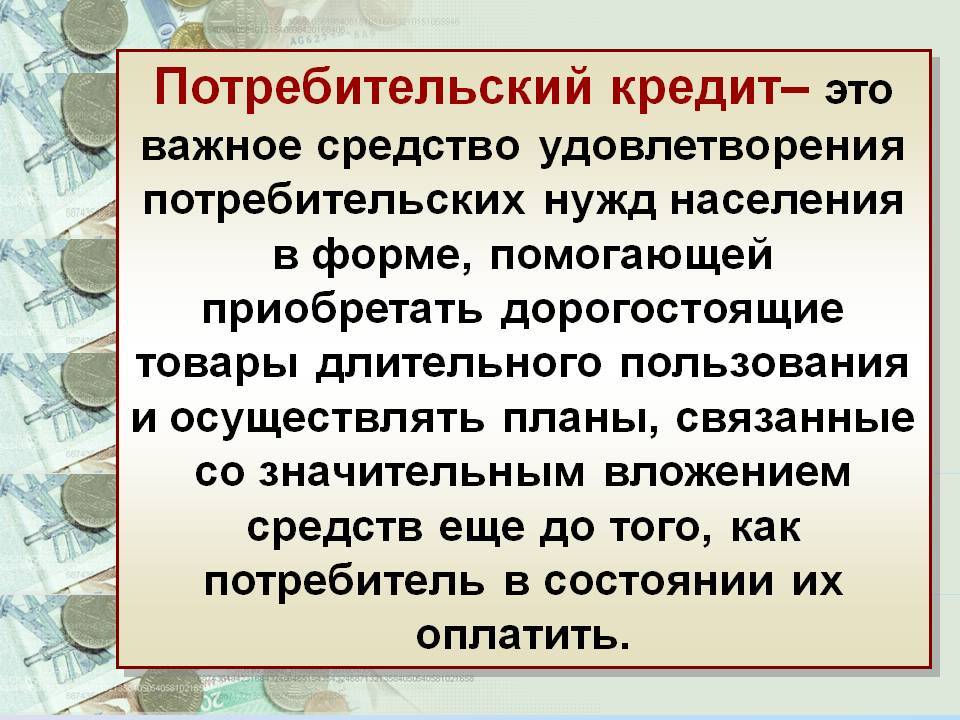

Условия потребительского кредитования в банках

Решила отойти от традиционного рейтинга банков и сравнить условия потребительского кредитования в 5 банках, которые занимают лидирующие позиции в народном рейтинге именно по потребительскому кредитованию на портале Банки.ру.

| Банк / Наименование кредита | Процентная ставка | Максимальный срок | Максимальная сумма |

| ВТБ / Кредит наличными | 11,9 – 19,9 % | До 7 лет | 5 000 000 руб. |

| Сбербанк России / Кредит на любые цели | 12,9 – 19,9 % | До 5 лет | 5 000 000 руб. |

| Почта Банк / Кредит наличными | 12,9 – 23,9 % | До 5 лет | 1 000 000 руб. |

| Хоум Кредит Банк / Кредит наличными | 12,5 – 24,7 % | До 7 лет | 1 000 000 руб. |

| Альфа-Банк / Кредит наличными | 11,99 – 23,49 % | До 5 лет | 1 000 000 руб. |

Как видите, условия разные, как по максимальному сроку, так и по максимальной сумме. Диапазон процентной ставки зависит от нескольких параметров:

- статус заемщика (получает зарплату или ранее брал кредит в банке и др.);

- чистота кредитной истории;

- уровень дохода;

- сумма и срок кредита;

- объем предоставленных документов.

Пакет документов не должен быть минимальным. Не поленитесь собрать все по максимуму. Так вы сможете рассчитывать на более низкую процентную ставку, максимальный срок и желаемую сумму.

Тинькофф Банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 50 000до 2 000 000 | от 8,9%до 25,9% | от 12до 36 месяцев |

Взять потребительский кредит под минимальный процент в Тинькофф Банке, данное финансовое учреждение — это современный и практичный банк с полным спектром финансовых услуг. Кредит до 2 млн. рублей на 1-3 года выдается без справок, поручителей и визита в банк. Процентная ставка по кредиту от 8,9%.

Все заявки оформляются онлайн, карту доставит курьер от 1 до 7 дней в любое место. Возможно, частичное досрочное погашение — в любое время по телефону. Бесплатное пополнение в 300 000 точек по России.

Первый российский банк, который полностью отказался от отделений. Банковские операции мгновенно проводятся по телефону или через интернет.

Страхование

Но банк имеет право при отказе от страховки увеличить процентную ставку. То есть кредит изначально можно оформить без страхования, но нужно быть готовым к поднятию процентной ставки.

Что означает быть положительным заемщиком, и какие показатели учитываются?

Рассмотрим это определение на примере:

- Иметь положительную кредитную историю. То есть вы уже пользовались кредитами и займами, у вас не было просрочек, вы всегда вовремя рассчитывались по обязательствам.

- У вас нет открытых исполнительных производств по алиментам, принудительным взысканиям.

- Вы не проходили процедуру банкротства, и не списывали просроченные обязательства.

- Вы официально трудоустроены, и ваш доход составляет хотя бы 30-40 тыс. рублей ежемесячно. Это подтверждается документами: справкой 2-НДФЛ, банковскими выписками. На последнем месте работы вы трудитесь не меньше полугода.

- Вы женаты (замужем), возможно, у вас есть 1-2 детей.

- Ваш возраст составляет 25-50 лет.

- У вас есть кое-какое имущество, зарегистрированное в Росреестре — автомобиль, земельный участок, жилая недвижимость.

- Ваша кредитная нагрузка не выходит «за берега». Банки обязаны рассчитывать показатель долговой нагрузки — ПДН заемщиков. То есть вы не набрали кредитов в других банках, и вполне способны рассчитываться по текущему: вы будете платить меньше 50% своего личного или семейного бюджета.

Потребительские кредиты оформляются массово, это основной источник дохода для розничных банков

Взять потребительский кредит можно везде, если вы подходите под критерии среднестатистического клиента: у вас есть работа, стабильный доход, положительная кредитная история

Важно внимательно изучить условия кредитования, чтобы не столкнуться с неприятными сюрпризами.

Что предлагают банки: способы выдачи, характеристики кредитов и публичная оферта

Каждый банк в 21 столетии обзавелся собственным сайтом, где публикуется актуальная информация о новостях, о достижениях, а также условия кредитования и вкладов.

Ниже мы предлагаем рассмотреть таблицу сравнения условий потребительского кредитования в различных банках.

| Суммы займов | Сроки | Годовые ставки в % | Как долго принимается решение | Различные возможности | |

|---|---|---|---|---|---|

| 300 тыс.-5 млн. рублей | 1,1-7 лет | 5-7,9% | До 5 дней | Скидка за страхование, можно бесплатно рассчитаться раньше срока | |

| 30 тыс.-5 млн. рублей | 1,1-5 лет | 5,7-9,7% | До 3 дней | Скидки за оформление страховки | |

| 100 тыс.-5 млн. рублей | 1-5 лет | 6,5%-16,9% | До 5 дней | Не замечено | |

| 50 тыс.-5 млн. рублей | 6 месяцев-7 лет | 5%-20% | До 3 дней | Скидка за страхование | |

| 10 тыс.-3 млн. рублей | 36-84 месяца | 7,9% | До 1 дня | Решение принимается онлайн |

Какой банк лучше выбрать для автокредита, а какой — для ипотеки? Закажите звонок юриста

Существуют отдельные программы кредитования для «избранных» категорий заемщиков. Ниже мы представляем три примера таких предложений:

- Кредит от Почта Банка. Предоставляется заемщикам, которые будут работать на дальневосточном гектаре земельного надела.

Условия:

- процентная ставка — 8,5-10%;

- максимальный лимит кредита — 600 тыс. рублей;

- это целевой кредит, и он выдается специально под закупку материалов, инструментов, спецтехники для обработки земли — на эксплуатационные расходы, связанные с облагораживанием участка;

- закупки непременно проводятся в магазинах-партнерах банка.

- Кредитование физических лиц, которые будут вести подсобное хозяйство, от Сбербанка.

Условия следующие:

- до 1,5 млрд. рублей;

- 17% годовых;

- сроки кредита — 60 месяцев;

- нужен поручитель;

- нужны документальные свидетельства о владении подсобным хозяйством.

- Кредитование госслужащих и сотрудников бюджетных организаций от Промсвязьбанка.

Условия следующие:

- ставки по кредитам составляют от 10,4%;

- верхний предел суммы — 3 млн. рублей;

- сроки — до 7 лет;

- обеспечение не требуется;

- нужен только паспорт и справка о доходах.

Потребительское кредитование — это животрепещущая тема. Кредитами пользуется больше 50% трудоспособного населения, поэтому поиск привлекательных ставок и различных бонусов для постоянных клиентов банков выступает регулярным развлечением.

Рефинансирование кредита (перекредитование)

Если вы уже начали изучать информацию на сайтах банков, то, наверное, видели такой вид услуг, как рефинансирование кредита. Что это такое?

Представьте ситуацию, что у вас на руках уже есть один или несколько кредитов, взятые в разное время и на условиях, которые сегодня нельзя признать выгодными. Что можно сделать в такой ситуации, чтобы положение с выплатами не усугублялось с каждым месяцем все больше и больше? Рефинансировать, т. е. взять кредит на лучших условиях и погасить за счет него имеющуюся задолженность.

Банки предлагают перекредитовать до 5 кредитов, в том числе и кредитные карты. Ставки по потребительскому кредитованию уменьшаются с каждый годом, поэтому кому-то такая услуга может оказаться выгодной.

Что делать, если нечем платить по кредиту

Даже если вы оформили потребительский кредит с низкой процентной ставкой, от финансовых проблем не застрахован никто. Для таких ситуаций у вас должен быть заранее подготовленный план действий.

Если вы столкнулись с финансовыми трудностями, попробуйте:

- Объединить несколько кредитов в один. Рефинансирование доступно заемщикам, которые всегда своевременно вносили платежи, не допуская просрочек. Обращайтесь в банки с низким процентом по кредиту. В то же время учитывайте и возросшие комиссии по страховкам: даже самая низкая процентная ставка по кредиту может оказаться невыгодной, если переплата по страховке будет внушительной.

- Воспользоваться кредитными каникулами. Помимо отсрочки по платежам, банк может предложить дополнительные «послабления»: списание начисленных штрафов и пеней, уменьшение ежемесячного платежа с повышением срока кредитования. Заявку на реструктуризацию можно отправить онлайн.

Если денег для выплаты кредита нет вообще, можно обратиться в суд и добиться полного аннулирования кредитного договора. Если специально уклоняться от финансовых обязательств, то есть риск столкнуться с уголовной ответственностью по ст. 177 УК РФ.

А в случае добровольного признания себя банкротом в судебном порядке есть возможность быстро и просто избавиться от долгов, избежав наказания. Правда, в течение нескольких последующих лет банки будут отказывать в выдаче новых потребительских кредитов с низкой процентной ставкой.

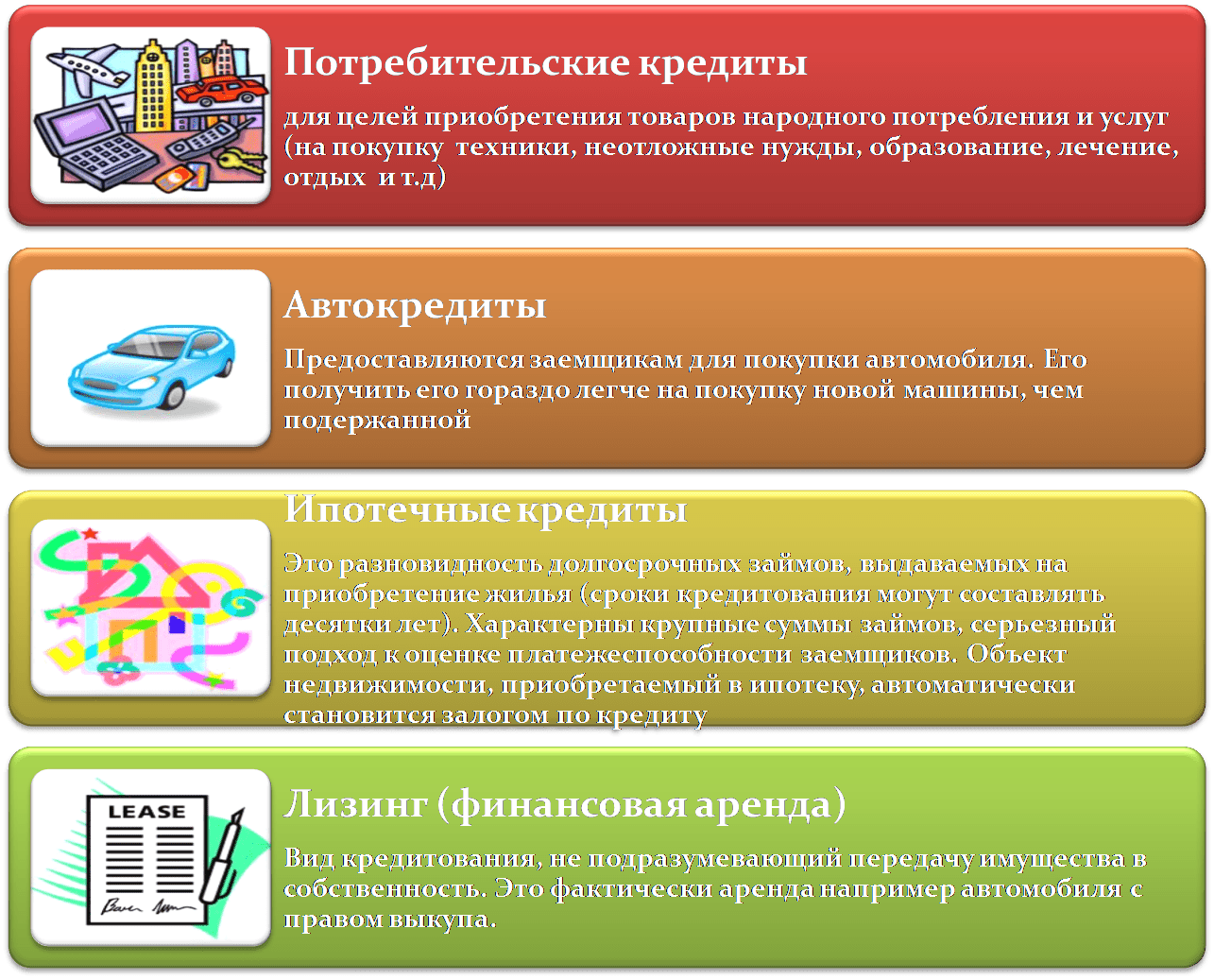

Виды потребительского кредита

Существует несколько видов потребительских займов. Бывают целевые и нецелевые ссуды. Если оформляется целевой кредит, на что он дается, определяется заранее. Это может быть ремонт в квартире, дорогостоящее лечение, покупка путевки на отдых, оплата образования. Нецелевое кредитование позволяет тратить средства на любые нужды исходя из желания заемщика.

Также кредитные предложения разнятся по виду кредитора. Это может быть заем в банках, МФО, торговых организациях, ломбардах, кассах взаимопомощи, у частных кредиторов.

Еще одна классификация зависит от социальной категории заемщиков. Это могут быть кредитные программы для пенсионеров, работников бюджетной сферы, военных, владельцев подсобных хозяйств. Такие займы увеличивают доступность кредитных денег для тех россиян, которые имеют невысокие зарплаты и часто не могут позволить себе высокую процентную ставку.

Целевой

Среди потребительских кредитов огромной популярностью пользуются целевые займы. Денежные средства банк выдает на покупку конкретного продукта или оплату определенных услуг. Это может быть приобретение жилья, машины, бытовой техники, одежды, услуг образования или медицинского обеспечения.

Важно при этом знать, какая разница в оформлении потребительского и автокредита. Для каждого из них банки предлагают свои условия

Когда оформляется потребительский займ, деньги на руки клиенту не выдаются. Чаще всего они перечисляются на счет продавца, который выдает товар сразу после получения средств. Обычно целевые ссуды предлагаются заемщику в торговых точках: магазинах, салонах, туристических агентствах, медицинских учреждениях. Именно там соискатель может оформить заявку на кредитование и узнать все условия получения денег в долг.

Нецелевой

Нецелевое кредитование позволяет клиенту тратить средства на свое усмотрение. В анкете для получения такого займа имеется графа, как будут использованы деньги. Однако по факту банк никогда не проверяет, куда будут направлены финансы.

Определение нецелевого кредита дает возможность распределить всю сумму на части и совершить несколько покупок. Если кратко, заемщик может часть денег потратить на отпуск, часть — на ремонт, а за оставшуюся сумму купить технику.

Кредитные карты

Когда есть вероятность отказа по потребительскому кредиту, можно оформить кредитку. При обращении в банк стоит задуматься, что лучше: потребительский кредит или кредитная карта именно для вас. Ведь каждый из этих финансовых продуктов имеет свои сильные стороны и особенности.

Кредитная карта является разновидностью потребкредита. Она зачастую имеет установленный лимит, грейс-период и невысокий процент. При активном пользовании кредиткой и своевременном погашении средств лимит на карте может быть увеличен. Это позволит брать в рассрочку более дорогие товары, не откладывая покупку на потом.

Микрозаймы

Суммы по потребительскому кредиту бывают разные. Можно взять телефон за несколько тысяч рублей, а можно оформить ссуду на покупку дорого автомобиля. Когда предвидится небольшая покупка, стоит подумать о микрозаймах. Микрокредитование осуществляют МФО, стандартная сумма в долг — до 30 000 рублей, выдается на месяц. Подобные займы реально оформить даже студентам или безработным гражданам, которые имеют временные финансовые трудности.

МФО не интересует кредитная история, официальное трудоустройство и социальный статус заемщика. Доступность и мгновенное оформление микрокредитов способствует активному развитию рынка и популярности мелких ссуд.

https://youtube.com/watch?v=ZPBpi59z890

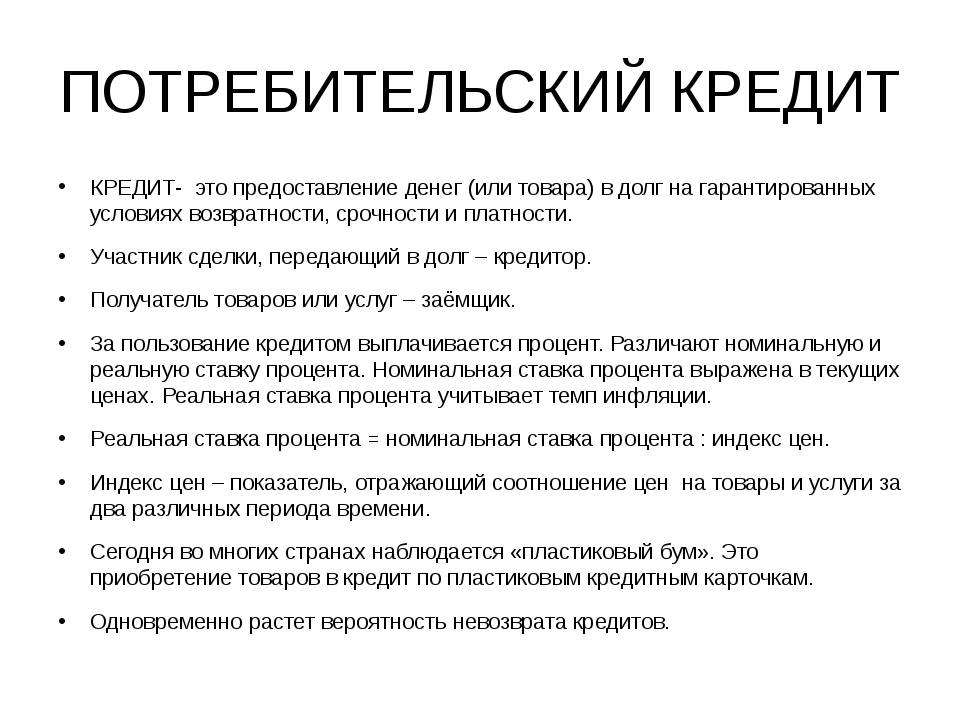

Какими бывают кредиты для физических лиц?

Потребительские займы в целом выдаются на 1-2 года, иногда и на больший срок. Их суммы различаются, но редко превышают объем кредита под залог автомобиля или недвижимости (ипотеки). Хотя крупные банки активно предлагают обычные потребкредиты в районе 1 млн рублей.

В таких «товарных» кредитах граждане получают возможность взять холодильник, плазменную телевизионную панель, ноутбук или другие вещи в рассрочку, почти без процентов. Они включены в саму стоимость товара.

Кредиты в современных банках и МФО делятся на следующие виды.

- Нецелевые. Они выдаются на счет кредитной карты или наличными. Их отличает повышенная процентная ставка, меньшие размеры кредитования, если сравнивать такие займы с целевыми. Как утверждает аналитика, этот тип кредитов пользуется наибольшим спросом.

- Целевые. Такие кредиты предназначены для покупки определенных вещей или направляются на конкретные услуги. На что можно потратить такой кредит? Например, на отдых или на дорогой велосипед, например, гоночный. Оформляются подобные кредиты часто в магазинах — люди покупают в кредит кухонные плиты, стиральные машины, ноутбуки и телефоны.

- Экспресс-займы. Это ссуды, которые можно оформить онлайн в микрофинансовых организациях (в МФО). Они отличаются минимальными требованиями кредиторов к клиентам; высокими процентными ставками и маленькими суммами займов. Деньги перечисляются на карту человека, ранее выданную одним из банков.

Одолжить их можно на короткий срок. Но МФО часто проводят промоакции, в ходе которых предлагают большие скидки: минус 50-90%.

- Кредитные карты. Клиенту выдается пластиковая карта, на которой устанавливается кредитный лимит. Человек может пользоваться этими деньгами, тратить их на собственные нужды, но ему нужно будет их возвращать.

Можно вносить небольшими частями. Также каждый месяц снимается комиссия, процент за пользование кредитными средствами. Если уложиться в льготный период (в большинстве банков это примерно 50-55 дней), то процент взиматься не будет. Для населения это наиболее доступный способ оформления кредитов.

Где лучше взять деньги в долг — в банке или оформить рассрочку в магазине? Закажите звонок юриста

Также существует еще несколько видов кредитования.

Кредитование под залог. Что такое потребительский кредит с обеспечением? Это ссуды, которые выдаются под залог ценного имущества. Например, ссуда под залог автомобиля называется автокредитом. Под залог жилья — ипотекой. Кредиты с обеспечением выдаются на длительный срок — от 3-5 лет, и на большие суммы.

Ссуды в кооперативах

Если человек состоит в кредитном потребительском кооперативе, он вправе рассчитывать на кредитование по упрощенной программе и по низким процентным ставкам.

В отношении заемщика не проводятся длительные и пристальные проверки, как в банках, так как он считается «своим».

Нельзя обойти вниманием ломбарды. Они выдают займы исключительно под залог ценного имущества

Преимущественно эти учреждения принимают золото и другие драгоценности, причем оценивают их в свою пользу — за полцены от рыночной стоимости в лучшем случае.

Длительность такого займа составляет до 30 дней, процентная ставка — примерно 0,5-0,8% в сутки. В ломбарды обычно обращаются совсем отчаявшиеся люди; также в эти богадельни часто сдают ворованные ценности за копейки. Но есть и другие виды ломбардов, например, автомобильные.

Зависимость значения ПКР от величины кредита

За 11 месяцев 2021 года было выдано 15,09 млн. потребкредитов или на 15,1% больше, чем за аналогичный период прошлого года, когда в январе-ноябре 2020 года было выдано 13,11 млн. ссуд. Стоит учитывать, что данный рост во многом связан с последствиями «карантинных» мероприятий во 2 квартале прошлого года, когда выдача потребкредитов «упала» наиболее сильно, отмечается в исследовании Национального бюро кредитных историй (НБКИ).

Средний персональный кредитный рейтинг (ПКР) заемщика по потребкредитам в ноябре 2021 года составил 627 баллов (минимальное значение ПКР — 300 баллов, максимальное — 850 баллов).

Есть ли такие ломбарды, в которых можно и деньги получить, и имуществом пользоваться? Закажите звонок юриста

Виды потребительских кредитов

Банки анализируют потребителей и разрабатывают кредитные продукты с учетом их потребностей. Иногда даже создают предложения под конкретных клиентов. Например, следят за расходами и доходами клиентов, которые держат зарплату на счетах в этой кредитной организации, и сразу рассчитывают сумму и условия кредита с учетом дохода.

Потребительские кредиты различаются по цели, виду обеспечения и форме.

По цели. Выделяют два вида кредита, целевые и нецелевые.

Целевые выдают на покупку конкретных товаров или оплату определенной услуги. Например, на оплату образования или покупку ноутбука.

Если сумма небольшая, потребительский кредит оформляют в упрощенном порядке прямо в магазине или офисе — процедура занимает не более получаса. Но деньги на руки выдают редко: как правило, их сразу отправляют на счет продавца или подрядчика.

Нецелевые выдают на любые цели, а деньги перечисляют на кредитную карту или выдают наличными. Риски банка здесь выше, поэтому условия менее лояльные, чем по целевому кредиту: процентная ставка выше, а сумма — меньше.

По виду обеспечения. Если сумма кредита большая, банк может потребовать обеспечение. Например, попросить передать имущество в залог. В случае невыплаты долга заемщиком имущество перейдет к банку.

Другой способ обеспечения обязательств — поручительство. Поручитель гарантирует банку, что заемщик выплатит долг. В противном случае сумму придется платить самому поручителю.

По форме. Классические кредиты выдают наличными или переводят на лицевой счет. Сумму займа оговаривают заранее и заключают договор, где прописывают все условия. Если деньги перечисляют на счет заемщика, их можно снять без процентов.

Еще можно оформить кредитную карту — это обычная платежная карта, но деньги на ней принадлежат банку. Когда заемщик оплачивает покупки или услуги кредиткой, он берет эту сумму взаймы. С кредитной карты снимать деньги невыгодно: банк начислит проценты за операцию.

На карте устанавливают кредитный лимит — максимальную сумму займа. Ее размер зависит от платежеспособности и кредитной истории заемщика. Обычно на карте есть беспроцентный период: если за это время заемщик полностью погасил задолженность, ему не придется платить проценты банку. Минимальный ежемесячный платеж составляет примерно 3—10% от суммы займа.

Как подобрать подходящий потребительский кредит

При выборе потребительского кредита важно обращать внимание на ключевые условия сотрудничества с банком. Если клиент возьмет невыгодный кредит, ему придется переплачивать огромные суммы. Правильно подобранный договор под залог недвижимости, как правило, дешевый, не грозит финансовым разорением даже в случае небольших просрочек по платежам

Правильно подобранный договор под залог недвижимости, как правило, дешевый, не грозит финансовым разорением даже в случае небольших просрочек по платежам.

На что обратить внимание, когда нужно выбрать потребительский кредит:

Минимальная сумма кредитования

Часто заемщики обращают внимание на максимальный лимит по потребительскому кредиту. Крупные ссуды редко одобряют новым или непроверенным клиентам

Лучше ориентироваться на нижний порог.

Диапазон процентной ставки. Если нужно оформить потребительский кредит под минимальный процент, понадобится время и значительное количество справок. При оформлении договора быстро банк не одобрит низкую ставку. Чем проще оформляется договор, тем невыгоднее будут условия. Заемщику нужно подтверждение дохода (иногда по форме банка), иметь хорошую кредитную историю, чтобы получать дешевые потребительские кредиты.

Валюта потребительского кредита. Большинство банков выдают ссуды в рублях, но ставки по валютному кредитованию обычно ниже.

Для одобрения заявки не запрашивать большие суммы

Важно учитывать фактический доход клиента, запрашивая денежный заем. Малый потребительский кредит одобрят охотнее, а в крупном откажут, если заработная плата заемщика не покрывает все финансовые обязательства и платежи по графику.

Изучать условия договора

Легче прочесть текст кредитного договора перед подписанием, чем переплачивать в будущем. Даже если нужен срочный потребительский кредит, рекомендуется отказать от заключения невыгодного договора и подать заявку в другой банк.

Получение потребительского кредита с современным техническим оснащением в банках занимает 1-2 дня. Если вы хотите получить решение уже сегодня, воспользуйтесь сервисом по подбору финансовых предложений. При заполнении заявки онлайн банк принимает решение в течение нескольких часов. Сотрудники пригласят на оформление договора в отделение в тот же день.

Альфа банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 50 000до 5 000 000 | от 5,5%до 23,66% | от 12до 60 месяцев |

Лучшие кредиты наличными в Альфа-банке. Крупнейшем российском частном банке, входит в топ-10 самых значимых кредитных организаций.

Универсальный банк, осуществляющий все основные виды банковских операций, обслуживающий частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и т.д.

Кредит наличными на сумму до 3 000 000 рублей выдается в «Альфа-банке» с процентной ставкой от 9,9% на срок от 1 до 5 лет.

Потребительский кредит до 1 000 000 рублей выдается по ставке от 14,99%, первые 100 дней не начисляются проценты за пользование деньгами. Нужен только паспорт.

Альфа банк имеет огромный выбор кредитных и дебетовых карт, варианты ипотечного кредитования и депозитов, бесплатные сервисы для накоплений, программы рефинансирования и займы под залог имущества.

Процент одобрения заявок высокий.

Как проводится погашение потребительского кредита

При выдаче кредита банк или другая финансовая организация распечатывает и вручает заемщику график платежей. Именно согласно этому распорядку клиент обязан вносить средства в счет своего долга.

Пропущенный платеж может означать невыполнение кредитных обязательств и повлечь за собой начисление штрафов. Поэтому потребитель обязан пройти краткий инструктаж об оплатах и постараться максимально придерживаться указанных чисел.

Как платить

Относиться к платежам по кредиту нужно внимательно и ответственно. Лучше вносить платеж заранее. Кредиторы редко идут на уступки и не желают входить в положение клиентов, если просрочка допущена без весомой причины. Даже минимальная задолженность может повлечь за собой начисление пени или штрафа. Также банк может внести информацию в кредитную историю клиента и испортить кредитный рейтинг.

Оплату можно осуществлять в кассе банка, через терминал, с помощью интернет-банкинга. Многие кредиторы допускают перечисление средств почтовым переводом, через электронные платежные системы или салоны связи. Подробную информацию о способах оплаты лучше узнать непосредственно при подписании договора.

Время совершения платежа

Во время оформления бумаг клиенту должен выдаваться график погашения займа. Необходимо внимательно изучить предоставляемый документ и следовать рекомендациям, которые в нем указаны. Если возникнут вопросы, нужно уточнить нюансы у менеджера: когда и какая сумма должна быть оплачена.

Что будет, если не заплатить вовремя

В случае просрочек банк начисляет штраф и пеню, которая имеет свойство увеличиваться. Чтобы не допустить такой неприятной ситуации, следует позаботиться о своевременном внесении платежей. Не стоит забывать, что некоторые банковские операции затягиваются на 2-3 рабочих дня. Поэтому просрочка по кредиту может возникнуть даже из-за невнимательности клиента.

В случае непредвиденных финансовых трудностей заемщик обязан предупредить банк и узнать о возможности отсрочки или реструктуризации долга. Так можно избежать штрафных санкций.

Невыполнение кредитных обязательств может испортить кредитную историю. С низким кредитным рейтингом многие банки попросту не дадут кредит, поэтому брать взаймы придется в МФО под очень высокие проценты.

Досрочное погашение

Досрочное погашение займов разрешено на законодательном уровне. Поэтому запретить вернуть долг раньше времени банк не может. Чтобы выплатить кредит досрочно, клиенту нужно написать заявление и предоставить его кредитору. Сделать это лучше за месяц до предполагаемой даты внесения денежных средств.

Процентная ставка при этом оплачивается за фактический срок использования денег. В редких случаях банки взимают комиссию. Увеличить ставку при этом кредитор не может.

Какие виды кредита может получить студент?

Есть два вида кредита, на которые могут претендовать молодые студенты. Их условия стоит рассмотреть подробнее.

Потребительский кредит

Это такой тип кредитования, при котором банк выдает денежные средства на любые цели. Заемщик получает деньги наличными или на банковский счет, после чего может расходовать их так, как сам считает нужным. Это отличает потребительский займ от всех других видов кредитных услуг. Чтобы студент смог получить такой кредит, ему необходимо соответствовать требованиям банка.

- Возраст. Большинство кредиторов дают займы клиентам, которые старше 21 года. Только некоторые учреждения соглашаются кредитовать 18-летних заемщиков.

- Российское гражданство и прописка на территории этой страны. С этим проблем нет, так как человек с рождения получает гражданство и прописывается по определенному адресу.

- Доход. Банки выдают кредиты тем, кто уже имеет хоть какой-то доход. При этом он должен быть официальным. Поэтому получить деньги сможет студент, который работает, пусть даже неполный рабочий день.

- Кредитная история. Она должна быть положительной. Но, как правило, у студентов история вовсе нулевая. Это негативно отражается на окончательном решении банка.

- Наличие поручителя. Если студенту всего 18 лет, то ему лучше поискать поручителя с хорошим заработком и официальной занятостью. Это даст гарантию кредитору, что долг будет возвращен.

- Наличие имущества. Если в собственности студента есть ценное имущество, то банк отнесется к нему более лояльно. Особенно легко будет взять кредит, если передать это имущество в залог кредитной организации. Это тоже будет гарантией исполнения долговых обязательств.

Некоторые банки вовсе не обращают внимания на то, есть ли у гражданина место работы, какой у него уровень дохода. Но их условия обычно оставляют желать лучшего.

Образовательный кредит

Читайте так-же: Кредитная карта 100 дней без процентов

Кредит на образование для студентов – это второй тип кредитования, который как раз и предназначен для людей, проходящих обучение. Отличается он от потребительского займа тем, что деньги выдаются именно на оплату образовательных услуг. Как правило, средства вовсе не выдаются клиентам на руки, а переводятся на счет учебного заведения.

Совком банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 200 000до 900 000 | от 9,9%до 22,9% | от 18до 60 месяцев |

Взять кредит небольшой можно в Совком банке, который входит в топ-10 банков с самыми выгодными кредитами в 2018 году. В «Совком банке» можно взять кредит на сумму от 200 тыс. до 1 млн. рублей на срок от 2 до 5 лет. Процентная ставка – от 12% годовых. Для кредита на сумму до 40 тыс. рублей нужен только паспорт. Лучшее предложение – кредит размером 100 000 рублей на 1 год под 12% годовых. Оформить онлайн-заявку можно за 2 минуты.

Действуют специальные кредитные программы для пенсионеров. Большую сумму можно получить под залог автомобиля или недвижимости. При наличии плохой кредитной истории банк предлагает программу «Кредитный доктор».

Заключение

Приняли решение оформить потребительский кредит? Не торопитесь, подумайте еще раз. Обсудите этот ответственный шаг со своей семьей. Рекомендую проанализировать свои доходы и прикинуть, сколько процентов от них вы будете отдавать на погашение.

На каждом сайте есть кредитный калькулятор, поэтому еще до похода в банк вы можете посмотреть свои ежемесячные платежи. А может быть лучше накопить?

Если решение принято, то рекомендую познакомиться с критериями выбора банка с оптимальными условиями по кредиту. И только взвесив все плюсы и минусы кредитования, решиться на этот шаг.