Какие льготы предлагает Минэкономразвития и когда их планируют ввести

В России такой инструмент как IPO никогда не пользовался ажиотажным спросом. Только в прошлом году инвестор, атакованный рекордным количеством публичных размещений на Мосбирже, начал интересоваться.

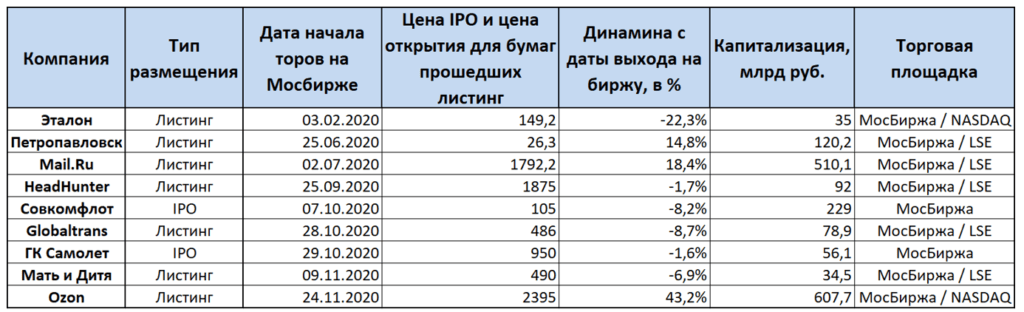

Напомню, в 2020 году непосредственно на Мосбиржу вышли две компании — Совкомфлот и ГК Самолёт. Ещё несколько компаний, которые изначально торговались на заграничных площадках, решили разместиться и дома.

В общем, и с предложением так себе, и спрос хромает. Чтобы ликвидировать эту ерунду, Минэкономразвития решило приоткрыть ларец с бонусами. В частности, ведомство готово:

- освободить инвестора от уплаты НДФЛ, если акции куплены на IPO, на протяжении всего следующего года;

- скостить НДФЛ и налог на прибыль для действующих акционеров компании, которая размещается на бирже (если акции куплены не позднее, чем за год до самого IPO);

- возместить компании расходы на подготовку к IPO.

Обычно все затраты берут на себя агенты, которые ведут компанию на рынок и в первоочередном порядке выкупают часть акций, чтобы после IPO самим продать их и заработать.

Видимо отечественных агентов не так и просто раскрутить на деньги, активно вкладывать баблишко они не готовы. Поэтому правительство и прибегает к таким мерам.

Впрочем, окончательно вопрос с бонусами ещё не решён. Пока Минэкономразвития ведёт переговоры с Минфином и ЦБ. Последние ещё размышляют, не слишком ли щедрое предложение получается. Но если нововведения одобрят, рог изобилия разверзнется уже в четвёртом квартале 2022 года.

Имущественные налоговые вычеты

Налоговые льготы для инвесторов предоставляются и при вложениях в недвижимость на территории России — в строительство и покупку жилья, приобретение земельных участков. Вычет распространяется на стоимость недвижимости и сумму процентов, уплаченных банкам по кредитам, полученным на ее покупку и строительство. Размер налогового вычета зависит от года приобретения жилья и участков.

| Размер вычета на недвижимость | До 2014 года | После 2014 года |

| Из стоимости недвижимости, млн. рублей | 2 | 2 на каждого из супругов |

| Из суммы процентов по кредиту, млн. рублей | Вся сумма уплаченных процентов | 3 |

В пределах этой суммы налогоплательщик получает освобождение от налогообложения своих доходов. Размер экономии на налогах составит 13% от вычета. Неиспользованный вычет на недвижимость переносится на будущие периоды. Если недвижимость находится в собственности не менее 5 лет, то она освобождается от налога с продажи.

Например, холостой налогоплательщик в 2016 году купил дом за 7 млн. рублей с использованием кредита. В этом же году он со своей зарплаты заплатил в бюджет НДФЛ 200 тыс. рублей. По законодательству он имеет право на возврат налога со стоимости дома в размере 260 тыс. рублей (13% от 2 млн.) и с суммы процентов в размере 390 тыс. рублей (13% от 3 млн.).

Но поскольку он перечислил в бюджет только 200 тыс. рублей, то и возврат налога будет равен этой сумме. Оставшаяся часть экономии в размере 450 тыс. рублей переносится на будущие годы.

Самые перспективные на мой взгляд IPO, в которые можно вложиться

Пока следующие IPO — дело отдалённой перспективы, позволю себе сосредоточить внимание на последних новинках. Вы сами видели — интересных предложений много

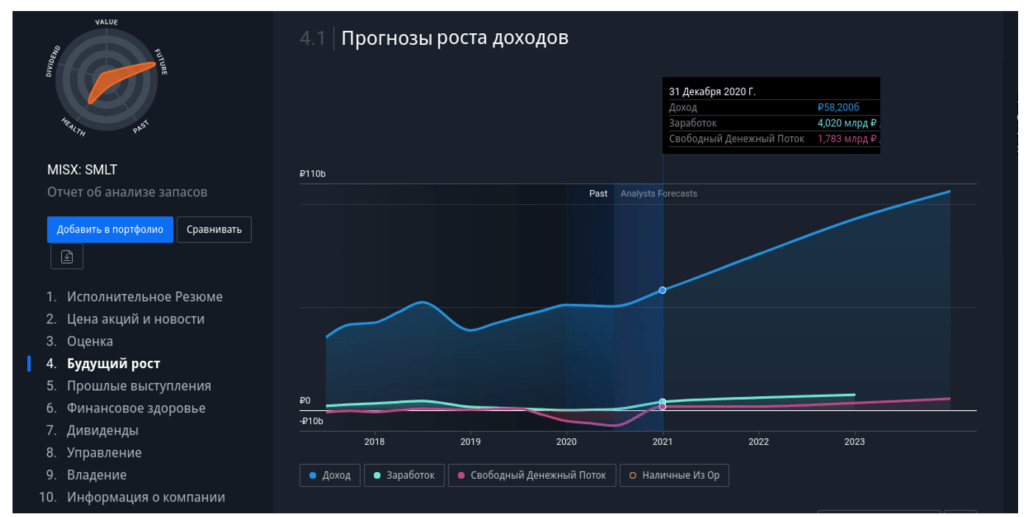

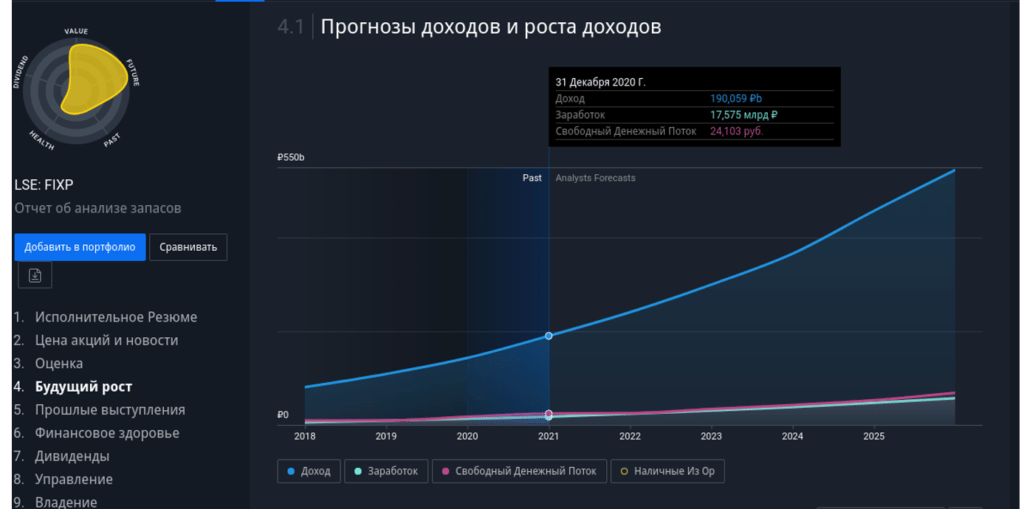

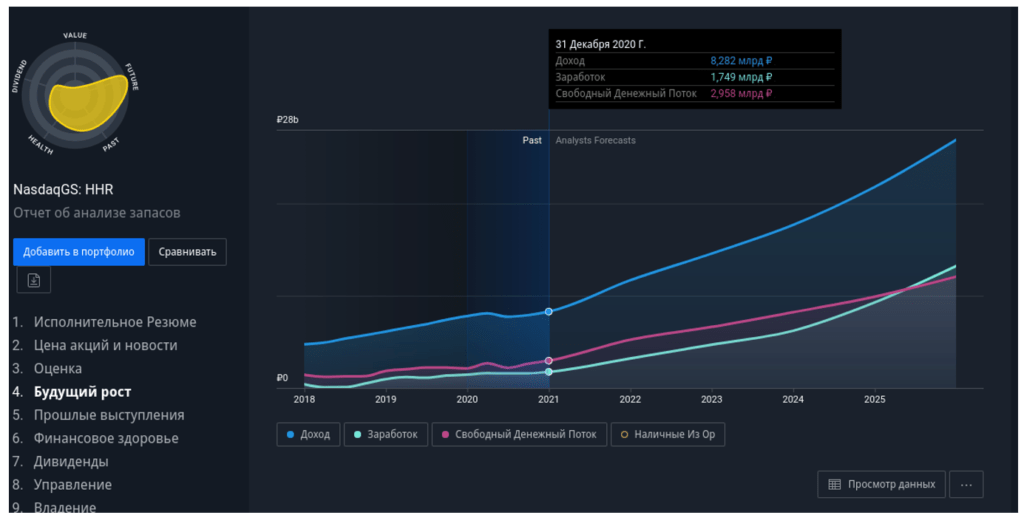

В моих личных фаворитах три компании:

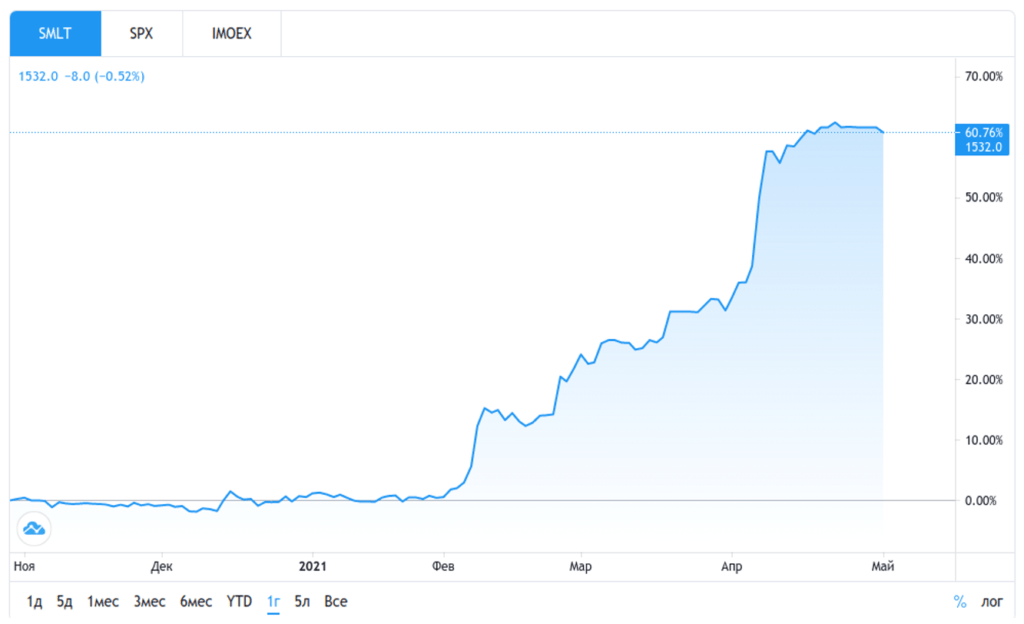

- ГК Самолет;

- ФиксПрайс;

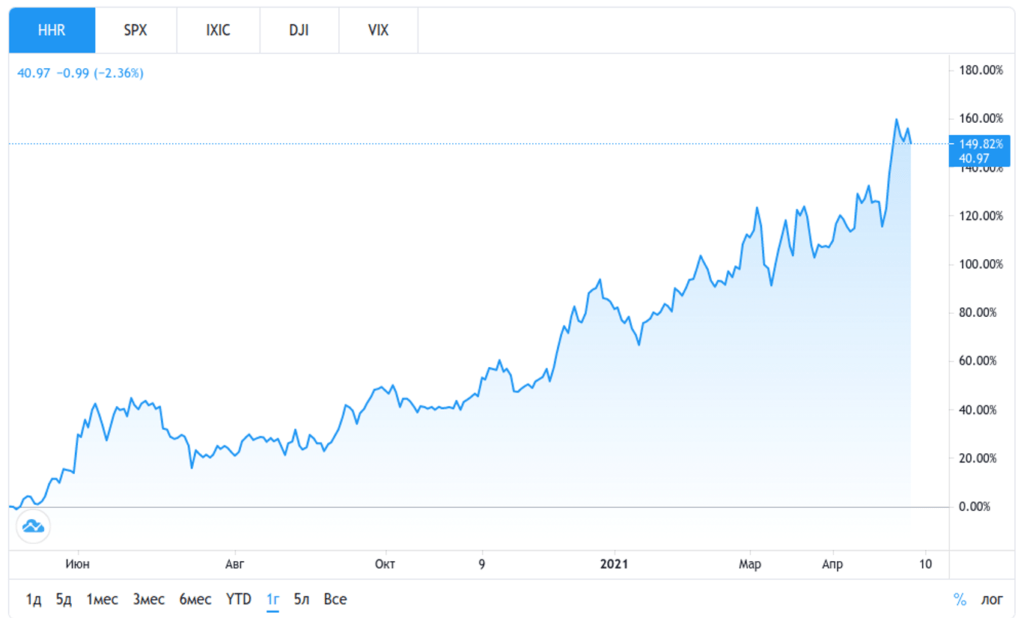

- Хедхантер.

График цены я привёл выше. Теперь коснусь денежных показателей и прогнозов на будущее:

ГК Самолет:

ФиксПрайс:

Хедхантер:

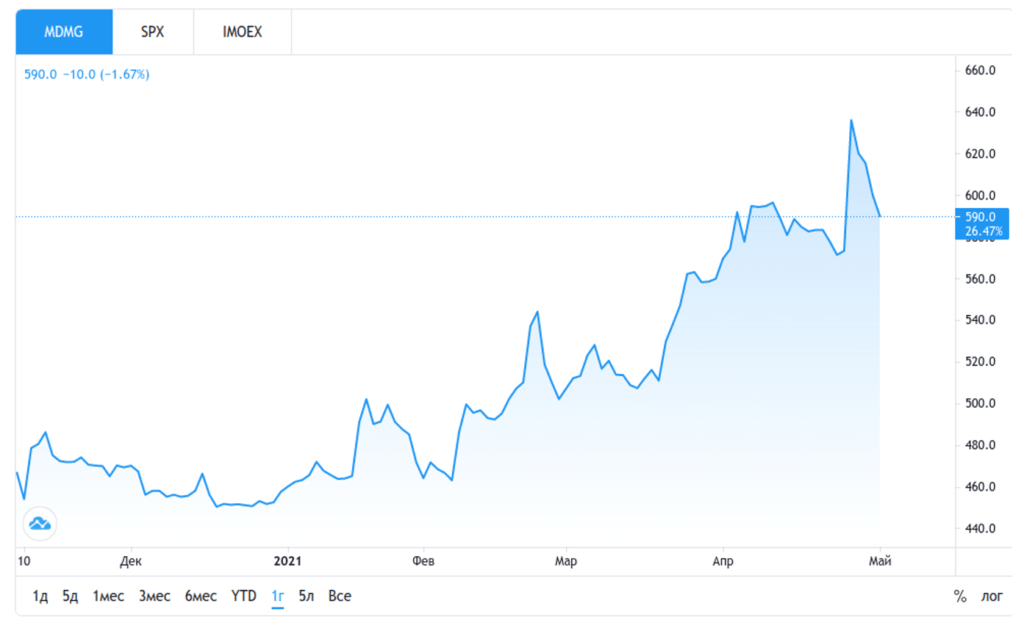

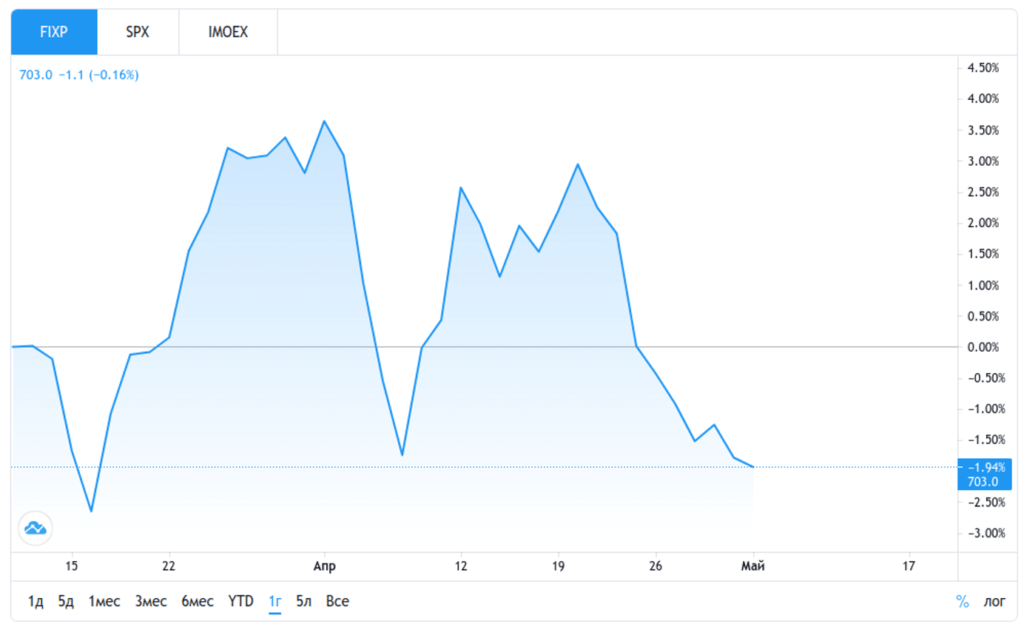

Все компании объединяет одно — хороший задел на будущее. Это видно, как на графике доходов, так и на круговой диаграмме (слева сверху), которая складывается по совокупности всех факторов оценки.

Стоит ли покупать прямо сейчас? Акции HH и Фикс Прайса сейчас недооценены (на 22 % и 58 % соответственно). Самолёт торгуется плюс-минус по рыночной цене. Все компании стабильно прибавляют по операционным показателям.

А если прогнозы верны, выручка и чистая прибыль компании в ближайшие 5 лет прилично вырастут. Присутствие инвестора на бирже тоже увеличивается. Я думаю, что спрос повысится и акции подорожают.

Но возможно у вас есть на примете более достойные кандидатуры. Признавайтесь, рискнёте покупать после IPO или будете ждать, пока не появится чёткий тренд на рост?

Стабильность налоговых условий для инвестора.

На срок действия СПИК ст. 18.4 Закона № 488-ФЗ и п. 4.1 ст. 5 НК РФ гарантируется стабильность условий ведения хозяйственной деятельности для инвестора, под чем подразумевается следующее. Положения актов законодательства о налогах и сборах в части увеличения и (или) отмены пониженных налоговых ставок, предусмотренных для налогоплательщиков – участников СПИК, и (или) в части отмены или изменения условий предоставления налоговых льгот и иных преференций (включая особый порядок и сроки уплаты, порядок исчисления налогов и сборов), установленных для таких налогоплательщиков, не применяются в отношении указанных налогоплательщиков до наступления наиболее ранней из следующих дат:

1) даты утраты налогоплательщиком статуса участника СПИК;

2) даты окончания сроков действия налоговых ставок, налоговых льгот, порядка исчисления налогов, порядка и сроков уплаты налогов, установленных на дату заключения контракта, если указанные даты наступают ранее даты утраты статуса налогоплательщика – участника СПИК.

Вышеобозначенные гарантии распространяются на акты законодательства о налогах и сборах в части налогов на прибыль и на имущество организаций, транспортного и земельного налогов и применяются при условии соответствующей оговорки в СПИК.

Как полагает Минфин (Письмо от 10.08.2017 № 03-03-05/51254), исходя из смысла ст. 5 НК РФ и ее задачи – обеспечить стабильность налоговых условий исполнения СПИК на весь срок его реализации – вопрос о неприменении норм, ухудшающих положение налогоплательщиков – участников СПИК, необходимо решать для каждого такого контракта в отдельности, с учетом даты его заключения. В частности, норма о неприменении отдельных положений актов законодательства о налогах и сборах, установленная п. 4.1 ст. 5 НК РФ, действует для каждого СПИК в отношении актов, принятых после его заключения и ухудшающих положение соответствующего участника по сравнению с состоянием на дату вступления в силу такого контракта с этим налогоплательщиком.

* * *

В результате обособления участников СПИК в специальную категорию налогоплательщиков правовые нормы по поощрению их деятельности стали компактнее, проще и понятнее. Само по себе совмещение в Налоговом кодексе льгот как налогового, так и инвестиционного характера создает затруднения в толковании норм. Особенно страдали участники СПИК, регулирование деятельности которых производилось главным образом путем ссылок и оговорок. С 2020 года данная методологическая уязвимость в НК РФ устранена, что на фоне отмены ограничения по сумме проекта и сроков льготирования позволит увеличить число лиц, заинтересованных в получении статуса участника СПИК

До 13.08.2019 регулирование СПИК осуществлялось в соответствии со ст. 16 Закона № 488-ФЗ. Нормы данной статьи продолжают распространяться на СПИК, действующие на 13.08.2019.

Перечень современных технологий утверждается Правительством РФ.

Участниками СПИК признаются также лица, которые подлежат автоматическому включению уполномоченным органом в реестр в порядке, установленном п. 2 ст. 25.16 НК РФ.

Пониженные ставки по налогу на прибыль, подлежащему зачислению в бюджеты субъектов РФ, установленные для организаций, заключивших СПИК без участия Российской Федерации до 01.01.2019, действуют до налогового периода, в котором действие контракта прекращено либо он расторгнут (п. 6 ст. 3 Закона № 269-ФЗ, Письмо Минфина России от 07.08.2019 № 03-03-05/59410).

Порядок расчета совокупного объема расходов и недополученных доходов бюджетов, образующихся в связи с применением мер стимулирования, устанавливается методикой, указанной в п. 8 ч. 2 ст. 18.3 Закона № 488-ФЗ.

Право на использование льгот к базе от деятельности, осуществляемой в рамках СПИК, распространяется на участников, заключивших контракт с 02.09.2019 (даты вступления в силу Закона № 269-ФЗ), а также с 01.01.2017 до 02.09.2019, если он в качестве меры стимулирования предусматривает льготу по налогу на прибыль.

Льготы по налогу на имущество организаций.

Региональным законодательством в отношении участников СПИК могут предусматриваться льготы по налогу на имущество. Например, в Пермском крае обнулена ставка налога на имущество организаций на срок действия СПИК начиная с налогового периода, в течение которого заключен СПИК. При выбытии объектов основных средств в течение трех лет со дня применения по отношению к ним налоговой ставки 0 % налог подлежит уплате в общеустановленном порядке (см. Закон Пермского края от 08.10.2015 № 549-ПК).

Субъекты РФ спешат закрепить налоговые льготы на предстоящий (2020) год. Так, в Тюменской области на 2020 год продлено действие ставки налога на имущество в размере 0 % в отношении имущества, созданного или модернизированного в рамках реализации СПИК (п. 6 ч. 1 ст. 1 Закона Тюменской области от 05.11.2019 № 62 «О предоставлении налоговых льгот на 2020 год и на плановый период 2021 и 2022 годов отдельным категориям налогоплательщиков»).

Профессиональные налоговые вычеты

Налоговые льготы могут получить не только инвесторы, но индивидуальные предприниматели, нотариусы и адвокаты, занимающиеся частной практикой — то есть физические лица, вкладывающие средства в свой бизнес. Размер вычета равен сумме понесенных расходов, необходимых для обеспечения дохода. Если эти расходы не могут быть подтверждены документами, величина вычета составит 20% от полученных доходов.

Допустим, частный нотариус получил доход в 2016 году в сумме 3 млн. рублей. Сумма его профессиональных расходов составила 850 тыс. рублей. Если он сможет их документально подтвердить, то получит налоговую экономию, равную 110,5 тыс. рублей (850 тыс. × 13%). Если нет, то экономия составит 78 тыс. рублей (3 млн. × 20% × 13%).

Профессиональными расходами нотариуса например являются: членские взносы (нотариусы являются членами нотариальных палат); страховые платежи в рамках страхования профессиональной деятельности; оплата труда помощников; материальные расходы (канцтовары, содержание офиса, транспортные траты и т.п.).

Кроме названных, существуют еще стандартные налоговые вычеты разного размера, предоставляемые инвалидам, участникам боевых действий, Великой Отечественной войны, блокадникам, родителям (в том числе приемным) и другим категориям лиц. Но поскольку предоставление этих налоговых вычетов не связано с объектами инвестирования, в рамках этой статьи они описываться не будут.

Льгота на долгосрочное владение ценными бумагами инновационного сектора экономики, ЛДВ-РИИ

Работает как ЛДВ, но только для ценных бумаг инновационного сектора: их список определяет Московская биржа. Срок владения активами для получения льготы уменьшен в 3 раза.

Срок инвестирования: от 1 года.

Распространяется: на АДР платёжной системы QIWI, сервиса по поиску работы Headhunter, облигации «Роснано», акции производителя оптической техники «Левенгук», ETF фонда FinEx MSCI USA IT, инвестирующий в международные IT-компании, а также на другие акции и облигации инновационных компаний из списка МосБиржи.

Исключения: льгота не распространяется на бумаги, которые приобретены до 1 января 2015 года.

А зачем нужны эти льготы

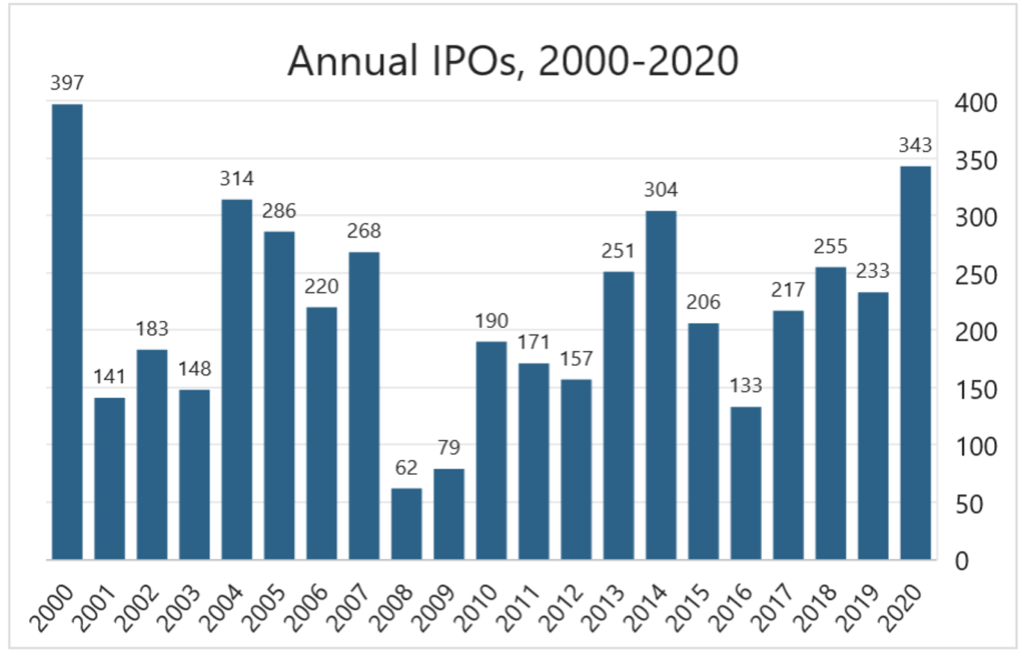

Бум 2020 года — это событие из ряда вон. До этого в России с 2017 года вообще ни одна компания не размещалась на бирже. Пока биржи Лондона и Нью-Йорка ломились от предложений, у нас только условный ветер гонял условное перекати-поле.

Всем уже показалось, что Российский рынок IPO умер, но тут случился кризисный 2020 и многие компании решили, что сейчас самое время стартовать.

В России в период с 2014 по 2020 год IPO разместились всего 11 российских компаний. С 2009 по 2013 годы IPO провели 40 компаний. Отрицательная динамика налицо. Для сравнения, немного статистики по европейским, азиатским и американским площадкам:

Почему всё так неважно? Я вижу несколько причин. Во-первых, консервативность российского инвестора

Даже 8 из 10 моих знакомых, если дать им 100К рублей и предложить купить на них акций, вложат в голубые фишки. Все хотят гарантированный возврат и «стабильную копейку к пенсии»

Во-первых, консервативность российского инвестора. Даже 8 из 10 моих знакомых, если дать им 100К рублей и предложить купить на них акций, вложат в голубые фишки. Все хотят гарантированный возврат и «стабильную копейку к пенсии».

Нет спроса, нет и предложения. Смысл идти на биржу, если твои акции никто не будет покупать, только медведи покачают цену короткими сделками.

Во-вторых, нет комфортных механизмов для финансирования. Вернее, не было. В 2020 году у правительства наконец дошли руки до правок в законы об обороте ценных бумаг, которые никто не трогал ещё с 1995—2005 годов.

Размещаться стало дешевле и быстрее, а бюрократической волокиты меньше. Но понятно, что за несколько месяцев годы простоя не наверстать.

Если Минфин и ЦБ таки не зажмутся на плюшки для акционеров и компаний, то вкупе с законодательными изменениями, можно ждать подвижек к лучшему. Конечно, 480 IPO за год, как в Штатах, ждать вряд ли стоит, но что рынок оживится — это 100 %.

Льготы по земельному налогу.

Право предоставлять преференции в отношении земельного налога принадлежит муниципалитетам. В частности, Законом г. Москвы от 24.11.2004 № 74 «О земельном налоге» субъекты инвестиционной деятельности, в том числе являющиеся стороной СПИК, заключенного с органом государственной власти города Москвы, уплачивают налог в размере 0,7 % суммы налога, исчисленной в отношении земельных участков, используемых в ходе реализации инвестиционных приоритетных проектов города Москвы (то есть снижение земельного налога превышает 99 %). Решением Думы г. Костромы от 20.10.2005 № 84 «Об установлении земельного налога на территории города Костромы» на срок действия контракта полностью освобождены от налогообложения участки, используемые для осуществления инвестиционного проекта, включенного в реестр инвестиционных проектов Костромской области.

Сколько российских компаний вышло на IPO с 2020 года и какая у них сейчас статистика

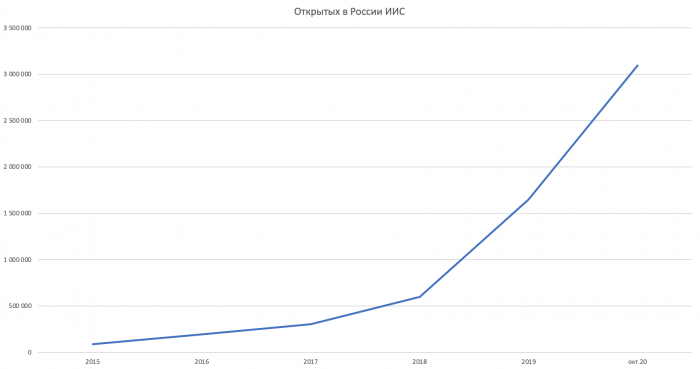

Эксперты предсказали бум IPO в 2021. Считают, что у отечественного инвестора подкопилось достаточно свободных деньжат, чтобы начать действовать. Спрос есть — динамика открытия ИИС это косвенно подтверждает.

Правда, в этом году громких размещений пока не случилось. Вроде намечается IPO Совкомбанка, золотодобывающегшо комбината «Высочайший» и лесопромышленного холдинга Segezha Group, но это не точно. В прошлом году, как я уже упоминал, на первичное размещение провели:

Совкомфлот (MOEX:FLOT)

ГК Самолет (MOEX:SMLT).

На NASDAQ успешно разместился российский онлайн-ритейлер OZON (MOEX:OZON)

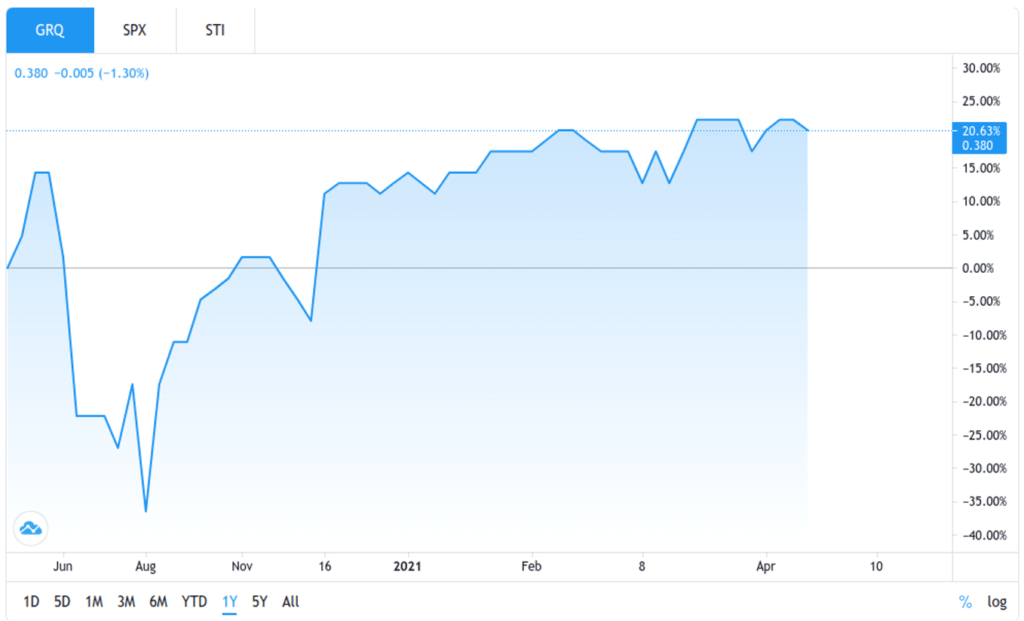

Российский холдинг «Дон-Агро» вышел на Сингапурскую биржу (DON AGROSGX: GRQ)

Вторичные и заграничные:

HEADHUNTER GROUP PLC (NASDAQ:HHR)

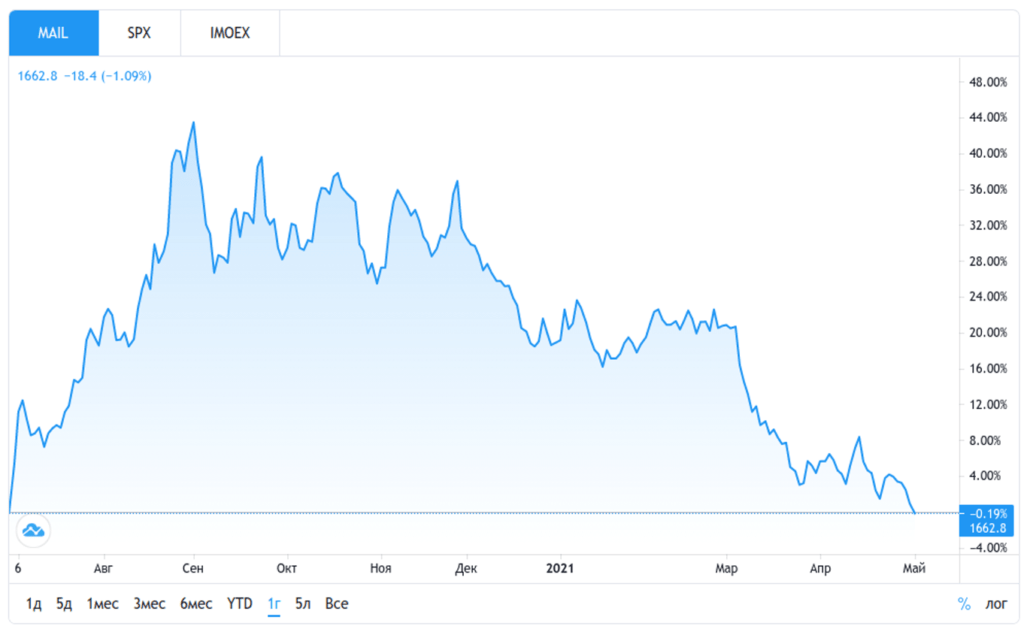

MAIL.RU (MOEX:MAIL)

Глобалтранс (MOEX:GLTR)

Петропавловск (MOEX:POGR)

Эталон (MOEX:ETLN)

Мать и дитя (MOEX:MDMG)

Фикс Прайс (MOEX:FIXP)

Некоторые просто интересные, а некоторые очень даже успешные

Готов спорить, что на кое-какие компании из списка вы впервые обращаете внимание

А ведь бизнесы очень даже, и их размещение незаслуженно осталось незамеченным. Но ничего, если фокус с бонусами выгорит, следующие размещения пройдут с большим размахом.

Оптимизация и вычеты по НДПИ

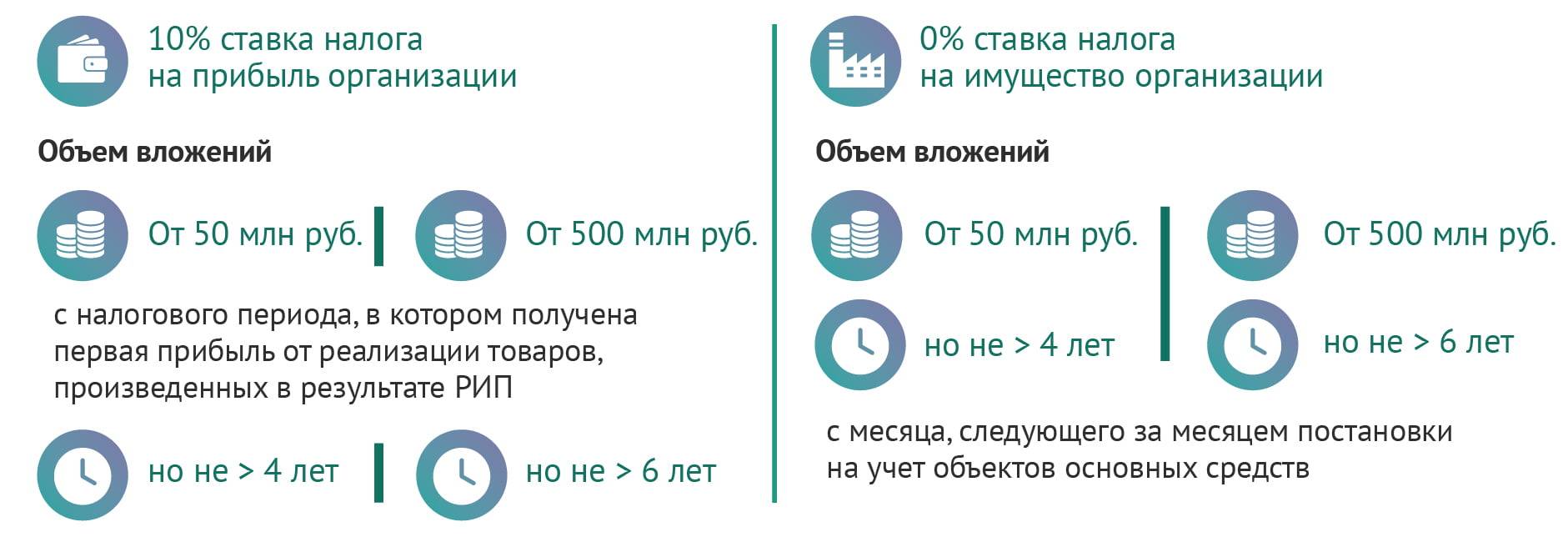

Налоговые поправки предусматривают оптимизацию обложения НДПИ для организаций, добывающих углеводородное сырье на новых морских месторождениях, расположенных, в частности, в северной части Охотского моря (на 55-м градусе северной широты или севернее этой широты), южной части Баренцева моря (южнее 72-го градуса северной широты), Печорском и Белом морях, дата начала промышленной добычи углеводородного сырья на которых приходится на период после 1 января 2020 года, а также в Японском море.

Кроме того, законопроектом предусматривается распространение налога на дополнительный доход от добычи углеводородного сырья (НДД) и льготной налоговой ставки по НДПИ на участки недр, расположенные полностью или частично севернее 70 градуса северной широты полностью в границах Красноярского края, Республики Саха (Якутия), Чукотского автономного округа, с распространением на пользователей недр таких участков права перейти на НДД.

Предусматривается предоставление налогового вычета по НДПИ при добыче нефти на участках недр, расположенных полностью в границах Красноярского края полностью или частично севернее 67-го градуса северной широты и южнее 69-го градуса северной широты, лицензия на право пользования которыми предоставлена до 1 января 2019 года, в размере фактических расходов на приобретение, сооружение, изготовление, доставку объектов инфраструктуры для освоения недр.

Налоговый вычет по НДПИ не может быть больше разницы между фактической суммой НДПИ и суммой НДПИ, полученной с применением базовой цены нефти, определенной в предусмотренном Бюджетным кодексом порядке.

Сумма предоставляемого налогового вычета по НДПИ при добыче нефти на территории Красноярского края в размере фактических расходов на объекты инфраструктуры для освоения участков недр, составит около 200 млрд рублей в год, указано в финансово-экономическом обосновании к налоговым поправкам.

«Выпадающие доходы федерального бюджета с учетом получения дополнительных налогов в виде поступлений по налогу на прибыль организаций составят около 100 млрд рублей в год. При этом суммарный положительный эффект для бюджетов бюджетной системы РФ от предоставления налогового вычета по НДПИ на период реализации проектов по разработке месторождений углеводородного сырья в Арктической зоне составит 1,9 трлн рублей», — говорится в документе.

Избежание двойного налогообложения на дивиденды по американским акциям

Двойное налогообложение возникает при получении дивидендов по иностранным ценным бумагам, например акциям американских компаний. Чтобы российский налоговый резидент не платил налоги два раза, существует договор между странами. Ставка налога на дивиденды в России и США различается, но по договору налог нужно заплатить один раз — 13%.

Срок инвестирования: любой.

Распространяется: на акции американских компаний, выплачивающих дивиденды.

Исключения: если брокер инвестора не работает в рамках закона США о налоговой отчетности по зарубежным счетам FATCA, а инвестор не подписал форму налоговой отчетности W-8BEN, ставка налога составит 30%.

Детали

Для резидентов РФ ставка налога с дивидендов по акциям американских компаний составляет 13%:

10% брокер удерживает сам и отправляет в США,

Предоставление льгот по налогам (одобренный инвестиционный проект)

Процедура предоставления инвесторам, реализующим одобренные инвестиционные проекты Смоленской области, льгот по налогам регламентирована:

– областной закон от 23.12.2002 № 95-з «О государственной поддержке инвестиционной деятельности на территории Смоленской области»;

– областной закон от 28.04.2003 № 16-з «О налоговых льготах, предоставляемых инвесторам, реализующим одобренные инвестиционные проекты Смоленской области»;

– Постановление Администрации Смоленской области от 07.09.2016 № 541 «Об утверждении Порядка проведения экономической экспертизы и отбора инвестиционных проектов для включения в перечень одобренных инвестиционных проектов Смоленской области».

Инвесторам, реализующим одобренные инвестиционные проекты Смоленской области, предоставляются следующие льготы:

– установление ставки по налогу на прибыль организаций, в части прибыли, полученной от реализации проекта, в размере 13,5% в отношении налога, зачисляемого в областной бюджет;

– освобождение от уплаты налога на имущество организаций в части имущества, созданного (возведенного, реконструированного) и (или) приобретенного в результате реализации одобренного инвестиционного проекта Смоленской области.

Отбор инвестиционных проектов для включения в перечень одобренных инвестиционных проектов Смоленской области осуществляется на конкурсной основе.

Льгота долгосрочного владения ценными бумагами, ЛДВ

Экономия до 3 млн ₽ в год для тех, кто непрерывно владеет активами на сумму от 9 млн ₽.

Срок инвестирования: от 3-х лет

Распространяется: на любые ценные бумаги, которые обращаются на фондовом рынке, а также на паи открытых ПИФов.

Исключенияльгота не действует, если бумаги куплены до 1 января 2014 года. Также ЛДВ не распространяется на дивиденды по акциям и на владельцев ИИС, однако выступает аналогом счета ИИС с вычетом на доход.

Детали

ЛДВ действует на разницу между ценой покупки и продажи активов при условии, что инвестор владел ими минимум 3 года. Максимальный доход, не облагаемый НДФЛ, — 3 млн ₽ на каждый год владения.

Максимальный необлагаемый доход рассчитывается по формуле:

количество лет владения активами * 3 млн ₽.

Например, инвестор купил одни акции в 2015 году, а другие — в 2016 году. Активы он продал в 2019 году: с первого пакета акций получил 2 млн ₽, со второго — 4 млн ₽.

Произведем вычисления, чтобы узнать размер льготы. Сначала считаем общий доход с учетом лет владения. Для этого складываем произведение сумм и количества лет: 2 млн ₽ * 4 года + 4 млн ₽ * 3 года = 20 млн ₽. Получившуюся сумму делим на общий доход: 20 млн / (2 млн ₽ + 4 млн ₽) = 3,33. Это число нужно умножить на общий максимальный доход по льготе: 3,33 * 3 млн ₽ = 10 млн ₽. Получается, что общий доход составил 6 млн ₽, при том что максимальная прибыль, на которую распространяется льгота, равна 10 млн руб. Налог платить не надо.

Если инвестор не покупал ценные бумаги, а получил их в наследство, в подарок или напрямую от компании-эмитента, доходом по ним будет считаться полная стоимость продажи.