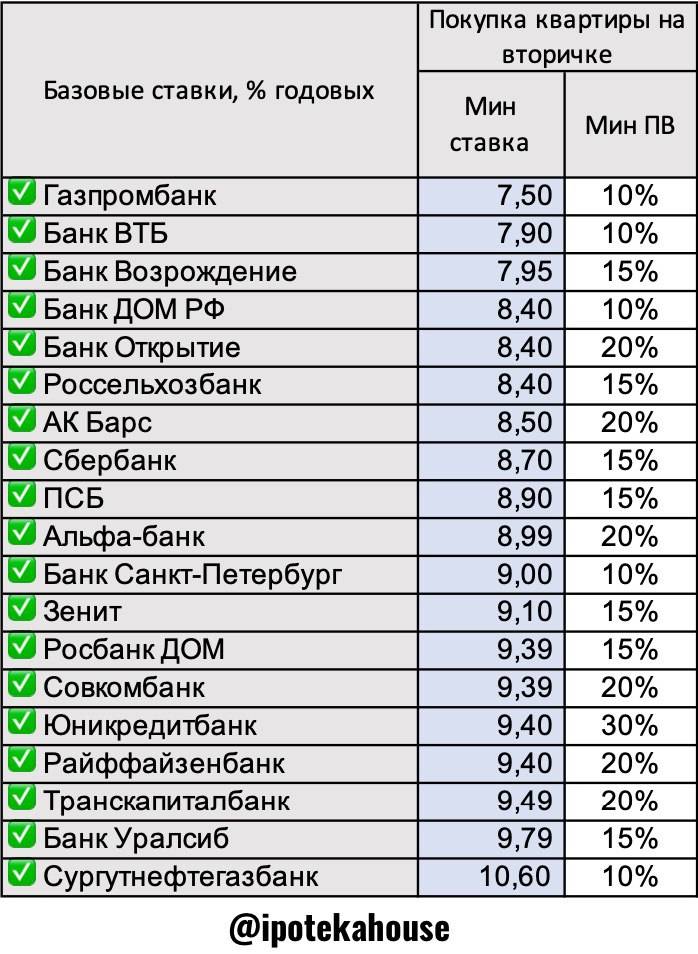

Где оформить ипотеку на вторичку

Есть широкий выбор программ ипотечного кредитования вторичного жилья. Рассмотрим предложения по некоторым из них.

ВТБ

Банковская компания ВТБ предлагает клиентам воспользоваться специальной программой кредитования – ипотека на вторичное жилье. На приобретение жилого помещения можно получить от 600 тысяч до 6 миллионов рублей. Максимальный срок действия долгового соглашения составляет 30 лет. Годовая процентная ставка назначается в индивидуальном порядке. При этом стартовая ставка равна 8,4%.

Для молодых семей, у которых в 2020 году родился ребенок, готовых произвести первый обязательный платеж в размере 50% от стоимости приобретаемой недвижимости, начальная ставка снижена до 7,4%.

Сбербанк

Данная финансовая организация для покупки в ипотеку жилья на вторичном рынке предлагает воспользоваться программой под названием «Ипотека на готовое жилье». Минимальный размер займа составляет 300 тысяч рублей. Предел кредитования установлен такими критериями:

- В размере 90% от стоимости приобретаемой недвижимости для держателей заработных платежных инструментов от Сбербанка. Для остальных клиентов – до 85%;

- При предоставлении в качестве залога собственной недвижимости – 90% от ее рыночной стоимости для зарплатных клиентов финансовой организации и 85% для остальных клиентов.

Заёмщик может оформить долговое соглашение на срок до 30 лет. При этом обязательно внесение первоначального взноса. Его минимальный размер составляет 10% для зарплатных клиентов банковской компании и 15% от стоимости приобретаемой недвижимости для остальных клиентов. При использовании функции кредитования без подтверждения трудовой занятости и платежеспособности понадобится внести, как минимум, 30%.

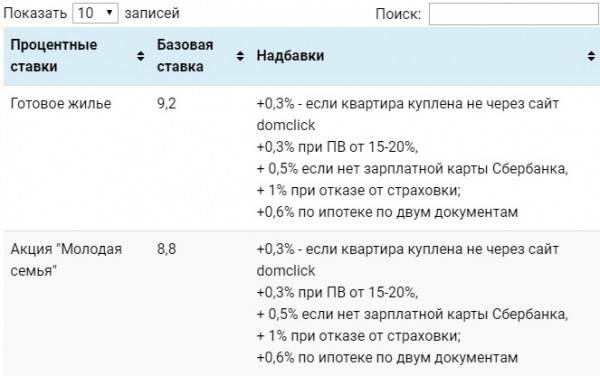

Годовая базовая процентная ставка назначается в размере 7,7%, а для молодых семей 7,3%. Увеличение ее размера зависит от разных факторов. Например, в случае отказа от страхования имущества, ставка увеличится на 1%.

Россельхозбанк

Данная финансовая организация предоставляет займ на покупку вторичного жилья по программе ипотечного жилищного кредитования. Заемные средства предоставляются при условии внесения первоначального взноса. Он составляет 15% от стоимости приобретаемой недвижимости на вторичном рынке.

Долговое соглашение оформляется сроком до 30 лет. Максимальный размер кредитования ограничен 60 миллионами рублей. При этом стартовая величина годовой процентной ставки равняется 7,5%. Зарплатные и благонадежные клиенты финансовой организации получают улучшенные условия по ипотеке.

Альфа-Банк

Представленная банковская компания предлагает клиентам программу «Ипотека на вторичное жилье». Период действия долгового соглашения может быть рассчитан на срок до 30 лет. Минимальный период составляет 3 года. Размер ипотечного займа может составлять до 20 миллионов рублей. Заёмщику понадобится осуществить обязательный первый платеж в размере 20% от стоимости приобретаемой недвижимости.

Размер годовой процентной ставки стартует с величины 5,99%. Подача заявочной анкеты и загрузка документации выполняется в дистанционном режиме. На ее рассмотрение потребуется от 1 до 3 дней.

8 Банк Дом.РФ, «Семейная ипотека»

Ведущие аналитические агентства АКРА, Fitch, Эксперт РА дают учреждению стабильные и позитивные прогнозы. По объему ипотечного портфеля Дом.РФ входит в тройку российских лидеров, присутствует в ТОПах самых надежных и крупных банков по объему капитала (Forbes, РИА Рейтинг). Одно из немногих финансовых учреждений, ориентированное на жителей всей страны. Развита огромная сеть партнеров – выгодные сделки можно заключать, даже если физического отделения в регионе нет.

Банк специализируется на ипотечно-строительных проектах. Семейная программа с господдержкой – это кредит на покупку недвижимости или рефинансирование старого долга с льготной ставкой 4,7%. Доход можно не подтверждать, и тогда для оформления понадобится лишь паспорт и второй документ на выбор (опция «Легкая ипотека»). Если есть выписка из пенсионного фонда, владельца ждет приятный бонус: снижение ежемесячного платежа и ставки (на 0,4 п.п.)

Кто такой оценщик банка

Объект недвижимости перед приобретением оценивает специалист, который прошел аккредитацию кредитного учреждения. Оценка в большинстве случаев не совпадает с пожеланиями покупателя

Оценщики пристальное внимание обращают на несколько факторов в процессе своей работы:

- состояние объекта недвижимости, материалы, из которого он построен;

- оценка присутствия коммуникаций, необходимых для комфортной жизни (электричество, газ, водопровод);

- анализ расположения дома, квартиры на наличие удобной для человека инфраструктуры (наличие рядом садов, больниц, поликлиник, школ, магазинов и т.д.).

Собранные материалы внимательно изучает сотрудник кредитного отдела.

Требования банка к квартире на вторичном рынке

Главный критерий, по которому банк дает согласие на выдачу ипотечного кредита, – это высокая ликвидность квартиры или дома, т. е. возможность быстро продать объект недвижимости. Напомню, что жилье, которое вы приобретаете в ипотеку, находится в залоге у банка до момента полного погашения кредита. Если вы не справляетесь с платежами, то банк имеет право возместить себе потери, выставив объект на продажу.

Общие требования банков к жилому дому:

- Износ не более 70 %. Причем к окончанию срока кредитования, а он может достигать 20 – 30 лет.

- Кирпичный, железобетонный или каменный фундамент.

- Железобетонные или металлические перекрытия.

- Дом не находится в списке аварийных и подлежащих сносу, не подлежит капитальному ремонту или реконструкции. Есть большой риск не получить кредит по 5-этажным панельным и деревянным домам.

Требования к квартире:

- Квартира должна иметь собственную кухню, туалет и ванную. Вы не сможете передать в залог коммунальную квартиру, если там проживают другие собственники.

- Присутствие и исправная работа всех инженерных коммуникаций.

- Отсутствие перепланировок, которые не прошли согласование в надзорных органах.

Например, вот такие условия к квартире выдвигает Сбербанк.

Низкий процент по ипотеке

Чтобы выбрать программу с хорошим процентом, надо обратить внимание на такие факторы:

- Изучить все доступные банковские предложения. Чтобы найти все данные, можно воспользоваться сервисами по подбору ссуд. После регистрации на таком сайте вводятся параметры займа, а программа сама выбирает подходящие кредиты.

- Получить максимум информации о своих финансовых возможностях: собрать справки о доходах, вкладах, ценном имуществе, сделать копии трудовых книжек и контрактов.

- В первый раз надо подавать заявку в банковскую организацию, которая обслуживает клиента.

- Если есть возможность воспользоваться помощью государства, это надо использовать.

Требование к объекту недвижимости

К имуществу, которое Вы собираетесь приобрести в ипотеку, также будут определенные требования. Банк должен одобрить этот объект недвижимости, прежде чем выделять средства на его покупку.

А для этого, он должен полностью соответствовать установленным банком критериям.

Проводя оценку, кредиторы обычно обращают внимание на:

- Визуальная составляющая. Рассматриваются материалы, из которых изготовлен дом, его состояние;

- Наличие системы коммуникаций. Любое жилье должно обладать системой поставки коммунальных ресурсов, таких как газ, электричество, канализация, вода и прочее;

- Расположение дома. Оценивается общая инфраструктура, удаленность недвижимости от магистралей, необходимых объектов и банка;

- Количество этажей;

- Год, в который дом был построен;

- Обременение, в виде прав иных лиц на это жилье.

Как получить беспроцентный ипотечный кредит на жилье?

Требования к заемщикам

Прежде, чем подавать заявку, стоит ознакомиться с критериями, по которым банк отбирает заемщиков. В зависимости от банка, перечень требований может дополняться. Однако большинство банков оформляют ипотеку на вторичку, опираясь на стандартные условия.

Важные условия для банков

А именно, заемщик должен:

- Быть гражданином РФ;

- Не младше 23 и, на момент внесения последнего платежа по ипотеке, не старше 60 (некоторые банки ставят порог в 21-70 лет);

- Место регистрации и трудоустройства должно находиться в регионе расположения банка;

- Не меньше 1 года общего стажа;

- Не меньше полугода стажа на последнем рабочем месте;

- Наличие постоянного дохода в достаточном размере;

- Отсутствие судимостей;

- Хорошая кредитная история.

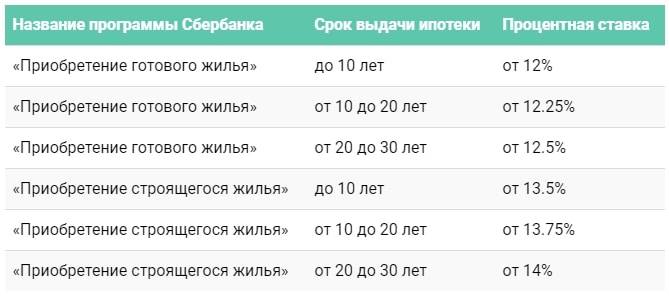

4 Сбербанк, «Приобретение готового жилья»

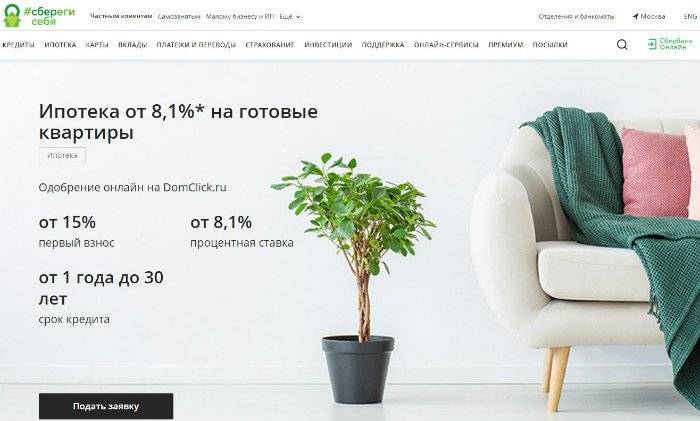

ДомКлик – служба поддержки от Сбербанка. На приобретении вторичного жилья в ипотеку можно сэкономить, выбирая в поиске квартиры с пометкой «0,3» – это размер скидки на процентную ставку. После просмотра надо отправить объект на одобрение банку, решение будет приниматься совместно с агентами продавца и покупателя. Удобный и безопасный сервис поможет с проверкой, оценкой и регистрацией сделки.

Оптимизировать ипотечный процент можно и другими способами. Снижение на 0,4% доступно молодым семьям (когда один из супругов младше 35 лет), а также родителям-одиночкам до 35 лет. Если застрахована жизнь, дополнительно отнимается 1%. Электронная регистрация права собственности в банке подарит еще -0,3%, к тому же сэкономит время на посещение МФЦ. В услугу входит оплата госпошлины, выпуск усиленной квалифицированной подписи для всех участников процесса, сопровождение сделки и взаимодействие с Росреестром.

Условия программы «Приобретение готового жилья»

Для покупки квартиры (дома) на вторичном рынке недвижимости Сбербанк предлагает гражданам воспользоваться кредитной программой «Ипотека на приобретение готового жилья». Жилищный кредит предоставляется на таких условиях:

- Валюта — рубли РФ;

- Минимальный размер кредита — 300 000 руб.;

- Максимальная сумма – до 85% от договорной цены на кредитуемый объект, так как 15% составляет первоначальный взнос, который нужно обязательно заплатить. Это гарантия того, что у клиента есть деньги и он в состоянии выполнять дальнейшие кредитные обязательства;

- Максимальный срок предоставления ипотеки – 30 лет;

- Начальный взнос из личных сбережений заемщика — от 15% от стоимости жилья. Кстати, если внести сразу 50% можно обойтись без подтверждения доходов (без справки 2НДФЛ или по форме Сбербанка), но максимальный срок на момент возврата долга составит 65 лет;

- Комиссия за выдачу займа не взимается;

- Страхование приобретаемого объекта недвижимости является обязательным. А вот страхование жизни и здоровья заемщика желательно оформить. При отказе ставка повышается на 1%;

- Обеспечение – под залог покупаемого объекта. то есть на приобретенную в ипотеку недвижимость накладывается обременение и до полного погашения долга совершения сделок купли-продажи будет несколько затруднено. Чтобы продать квартиру придется полностью погасить ипотеку, или найти покупателя, готового оформить кредит на жилье также в Сбербанке.

Требования к заемщикам

К клиентам, желающим оформить жилищный кредит в Сбербанке предъявляются следующие требования:

- возрастное ограничение – от 21 года до 75 лет (на дату внесения последнего платежа по договору);

- наличие стажа работы на последнем предприятии – более 6 месяцев;

- общий трудовой стаж должен быть более 1 года;

- обязательно гражданство Российской Федерации и постоянное проживание на ее территории.

Необходимые документы

Документы, которые в обязательном порядке понадобятся заемщику для оформления ипотеки на вторичное жилье:

- Анкета, которая является и заявлением клиента на ипотеку;

- Паспорт с печатью об адресной регистрации;

- Еще один документ, удостоверяющий личность (на выбор) – заграничный паспорт, водительское удостоверение, военный билет, страховое свидетельство СНИЛС, удостоверение сотрудника ФСБ и так далее;

- Справка о доходах 2-НДФЛ или по форме банка;

- Копия трудовой книжки, заверенная работодателем (подпись и печать);

- Документация на приобретаемый объект недвижимости, т.е. прежде, чем обращаться в банк за ипотекой. необходимо найти подходящую недвижимость, заключить с продавцом предварительное соглашение купли-продажи и уже с ним обращаться в банк для получения ипотеки;

- Справка о внесении первоначального платежа.

К примеру, справка о доходах и копия трудовой книжки не нужны клиентам, получающим зарплату на карту Сбербанка. Также это позволит избежать надбавки в 0,3%.

Условия по 2-м документам

В Сбербанке есть возможность оформить ипотеку всего по 2 документам. Но у такого предложения множество нюансов. К примеру:

- при оформлении ипотеки без справки о доходах максимальный возраст заемщика уменьшается с 75 до 65 лет;

- +1 процент к установленной ставке, если заемщик не хочет оформлять страхование собственной жизни и здоровья;

- при регистрации недвижимости через сервис электронной регистрации можно получить более выгодную ставку.

Условия для молодых семей

Специально для молодых семей в рамках ипотечного кредитования на покупку вторичного жилья Сбербанк России предлагает отдельную программу с государственной поддержкой. Она действует с 1 января 2018 года по 31 декабря 2022 года и актуальна для семей, в которых родился второй или третий ребенок.

Условия проекта достаточно выгодные, прежде всего из-за сниженной процентной ставки по займу, которая составляет от 6% годовых. Основные характеристики ипотеки для семей с детьми:

- размер — до 8 миллионов рублей;

- срок кредитования – до 30 лет;

- возможность использовать в качестве первоначального взноса материнский капитал;

- отсутствие дополнительных комиссий.

При оформлении данного кредита наряду с обычным списком требуемых документов (перечень их приведен выше), заемщик должен предоставить в банк:

- свидетельство о заключении брака с супругой (супругом), который в данном случае выступает созаемщиком;

- свидетельства из ЗАГСа о рождении детей;

- государственный сертификат о получении материнского капитала;

- разрешение из ПФ о возможности использования средств капитала.

Преимущества и недостатки

Покупка квартиры на вторичном рынке жилья имеет как плюсы, так и минусы.

Положительные сторона покупки жилья на вторичном рынке следующие:

| Стоимость данного жилья более дешевая | По сравнению со стоимостью квартиры в только что построенном, сданном жилом доме |

| Развитое благоустройство района | Инфраструктура района уже благоустроена, зачастую рядом с объектом имеются все нужные социальные, транспортные и коммерческие объекты — больницы, магазины, парикмахерские и т.д. |

| Управляющая компания | Осуществляющая жилищно-коммунальные услуги уже сформирована |

| Меньший уровень шума | По сравнению с новостройками, во вторичном жилье соседи не делают ремонт так часто. Зачастую при покупке квартиры по договору долевого участия, квартира передается без отделки, и потом ремонт выполняется своими силами. Это приводит к тому, что первое время в новостройках будет непрекращающийся шум от ремонта, а также возможна грязь от строительных работ |

| Процентные ставки снижены | по сравнению со ставками на строящееся жилье |

| Дорожно-транспортная сеть | и парковки (в новостройках их может не быть) |

| Территория района застроена | в новом квартале будет осуществляться строительство прилегаемых домов, что также сделает проживание менее комфортным |

| Нет недостатков строительства | в только что сданных домах зачастую происходит усадка фундамента, возможны скрытые дефекты строительства и т.д. |

Банками производится тщательная проверка юридической чистоты вторичного жилья, в частности:

| На отсутствие обременений жилья | Например, залога в пользу других лиц, арестов, прописанных жильцов, отказавшихся от приватизации квартиры (в соответствии с гражданским и жилищным законодательством, у этих лиц сохраняется право постоянного пользования квартирой до того, как они самостоятельно выпишутся из нее, а выписать их очень затруднительно) |

| На отсутствие прав третьих лиц | Притязаний наследников или других лиц |

Как получить ипотеку на вторичное жилье

Для оформления кредита с целью приобретения вторичного жилья следует получить:

| Разрешение банка | на указанный объект недвижимости |

| Согласие собственника | На приобретение при помощи заемных средств. Эта процедура чуть более сложная, чем за наличные средства (в особенности, еще с использованием государственного содействия) |

Без первоначального взноса

Ипотечный кредит на вторичное жилье без первоначального взноса допускается банками. В случае отсутствия такого условия в рамках конкретной программы, заемщик может самостоятельно узнать о такой возможности у сотрудника банка.

Однако нужно понимать, что невнесение первоначального капитала может привести к увеличению процентной ставки. Срок кредитования также может уменьшаться.

Уточнить о наличии такой возможности можно у специалиста банка, подав письменное заявление. В этом случае банк обязан будет предоставить обоснованный ответ.

Кроме того, следует предоставить банку обеспечительные меры в виде:

- Привлечения поручителей или созаемщиков;

- Залог имущества до момента покупки квартиры (к примеру, другое жилье).

Банк может отказать в предоставлении такого ипотечного кредита, но вероятность этого имеется.

С господдержкой

В 2020 году продолжается реализация двух крупных социальных государственных программ для обеспечения жильем граждан:

- Программа «Жилище».

- Программа «Жилье для российской семьи».

Указанные госпрограммы направлены на улучшение жилищных условий за счет приобретения либо строительства жилья для следующих категорий населения:

| Нуждающихся в улучшении условий проживания | семьям, в которых площадь на каждого члена семьи приходится менее установленной нормы (18 квадратных метров по 1-ой программе или 12 квадратных метров по 2-ой программе) |

| Для молодых семей | ими признаются семьи, где каждому из супругов не более 35 лет |

| Для военнослужащих | проходящие военную службу в Вооруженных Силах РФ, пограничных войсках, внутренних войсках МВД РФ, железнодорожных войсках, войсках гражданской обороны, а также в воинских формированиях других министерств и ведомств РФ |

| Учителям | и ученым |

| Бюджетникам | Государственным служащим |

Программа «Жилище» осуществляется путем выдачи льготным категориями населения субсидий, в безналичной форме, которые могут быть использованы для покупки или строительства жилья.

Для подтверждения участия в программе заемщику выдается сертификат.

В какой банк обратиться

Где лучше взять ипотеку на приобретение квартиры вторичного рынка, определяет заемщик.

Финансовые консультанты рекомендуют оценивать не только ставки и комиссии, но и надежность самого банка: отзывы лицензий продолжаются. Несмотря на то, что вы будете должны структуре, а не она вам, проблем при ликвидации кредитора не избежать.

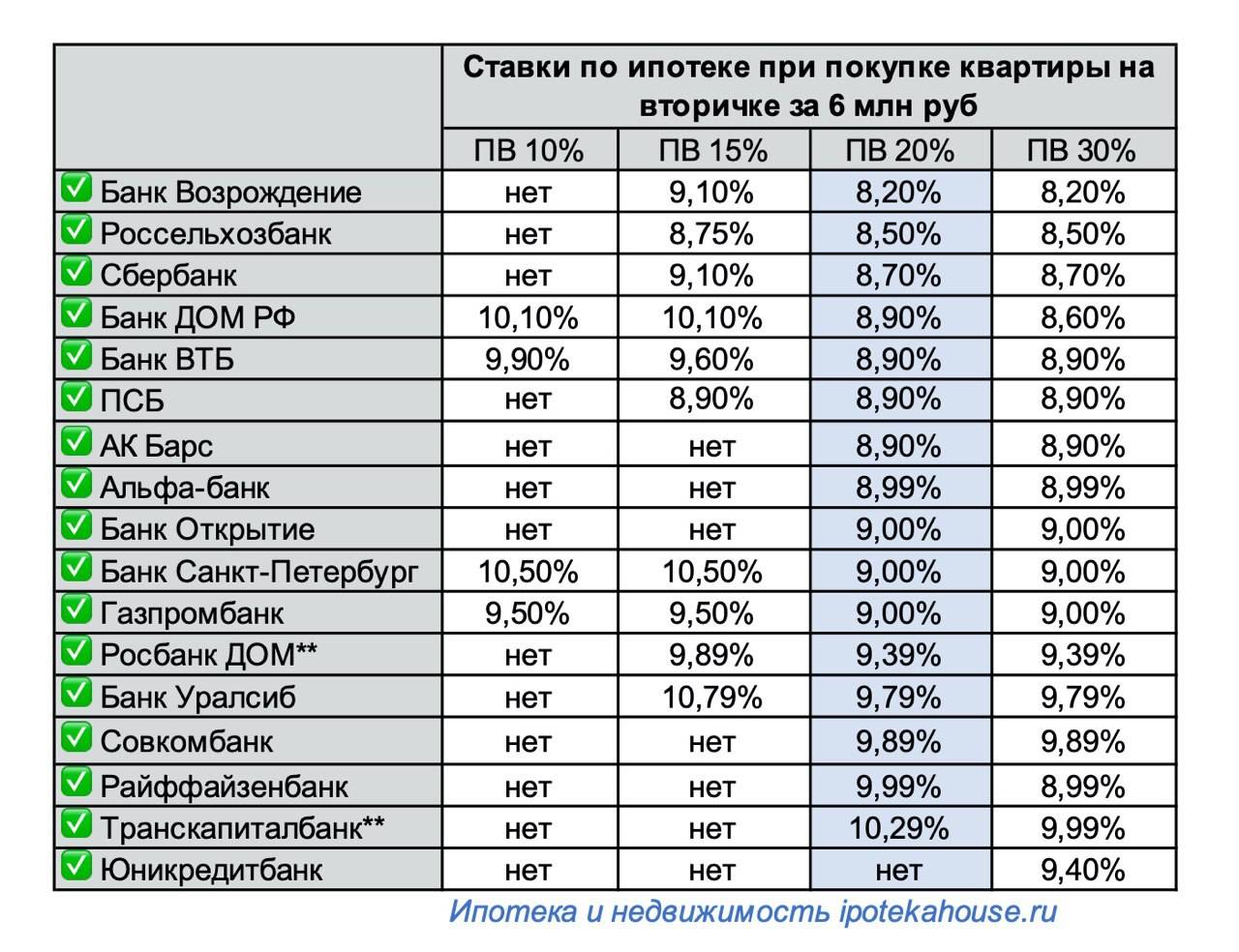

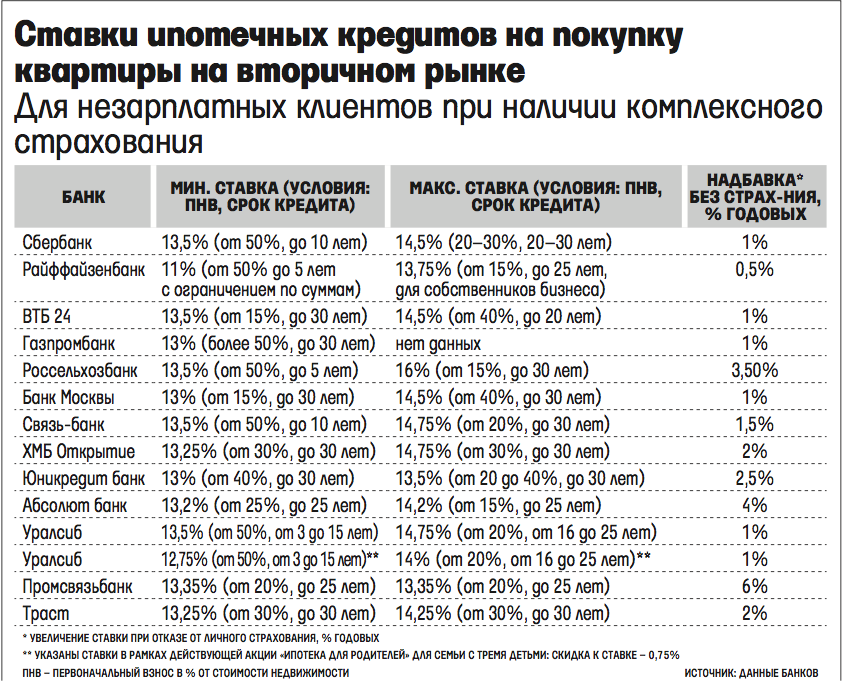

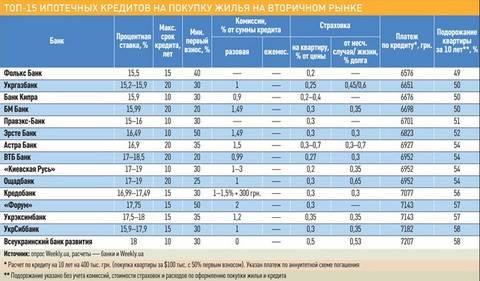

Примеры условий, действующих в 2018 году на ипотечные программы для вторички:

| Банк | Сумма (руб.) | Тариф (%) | Первый платеж | Условия |

| Сбербанк | от 300 000 | от 9,1 | 15% | Срок кредита до 30 лет, при отказе от страховки тариф увеличивается на 1%; при отсутствии справки 2НДФЛ первый взнос 50%. |

| ВТБ | от 600 000 | от 9,3 | 10% | Для бюджетников ставка 8,9%; тариф 9,3% для зарплатных клиентов; стандартная ставка от 9,6%; при отказе от страхования +1%. |

| Газпромбанк | от 500 000 | от 10,2 | 10% | Без страхового полиса ставка +0,5% к базовому тарифу; срок кредитования до 30 лет; ссуда выдается на квартиры, таунхаусы, гаражи, машино-места. |

Приведенные в таблице ставки – базовые, они меняются индивидуально. Например, в Сбербанке есть платная услуга электронной регистрации сделки. Если заемщики ею пользуются, основной тариф по кредиту снижают на 0,7%. Что влияет на окончательную процентную ставку и как получить лучшие тарифы, читайте дальше.

Плюсы и минусы покупки вторички

Среди плюсов такого приобретения можно приобрести:

- Человек может осмотреть квартиру или дом, поговорить с хозяевами, соседями о качестве ЖКУ и других особенностях жилья на вторичном рынке.

- Можно выбрать любой район для жизни.

- В установке стоимости участвует только продавец, а значит с ним можно торговаться.

- Переезд в новое жилище состоится быстрее.

- Многие банки дают ипотеку на вторичное жилье.

- Переехать можно сразу после регистрации вторичного жилья, потому что так уже есть все необходимое для жизни.

Поэтому ипотеку на покупку таких объектов берут достаточно часто.

Среди минусов отмечаются:

- Надо самому заниматься бумажной работой или приглашать для этого риелтора, чтобы не стать жертвой мошенников.

- Ставка для таких сделок выше, чем для новостроек.

- Жилье не новое, то есть могут быть возрастные проблемы.

Основной перечень документов

Каждый банк имеет уникальный список документов, необходимых к предоставлению:

- Составляется заявление на основании образца конкретного банка;

- Предоставляется удостоверение личности клиента, поручителя или иного лица, который должен получить ипотеку на вторичное жилье;

- Если сумма ипотеки на вторичное жилье более 200 тысяч рублей, требуется справка по форме 2-НДФЛ. Работающим на государственные или муниципальные организации справку можно не предоставлять;

- Если кредит более 200 тысяч рублей, требуется поручительство, на основании которого составляется договор ипотечного кредитования.

Документы, подтверждающие размер прибыли у клиента:

- Если человек работающий, то справку из компании, в которой трудится;

- При деятельности у индивидуального предпринимателя требуется аналогичная справка;

- Военнослужащим следует предоставить контракт о прохождении службы в армии, включая справку с воинской части;

- Пенсионеры должны предоставить удостоверение пенсионного назначения. Получите его в Пенсионном Фонде или в ином учреждении, которое выплачивает пенсию.

Предоставив необходимый пакет документов, оформите заявку на получение ипотеки на вторичное жилье. Решение может быть положительным, либо отрицательным. Каждая ситуация с клиентом индивидуальная, поэтому должна рассматриваться отдельно.

Основные условия программ

Если собрать воедино предложения от крупнейших финансовых учреждений, то можно получить следующую картину:

- Срок кредитования: от 1 до 25 лет.

- Взнос заемщика в минимальном показателе составляет от 15 до 25%.

- Размер ставки по процентам – 15 % годовых.

- Комиссия за погашение долга не взимается.

- Сумма выданного займа – от 500000.

Документы:

- паспорт заявителя на кредит;

- справки уровня платежеспособности заемщика (справка по форме банка, 2 НДФЛ);

- трудовая книжка;

- трудовой контракт;

- свидетельства о собственности на имущество (движимое или недвижимое);

- документы о семейном статусе потенциального заемщика (женат, холост, разведен);

- сведения об иждивенцах.

Перечень необходимых банку бумаг может быть расширен. Никто не вправе запретить кредитному учреждению потребовать дополнительные бумаги. Например, некоторые банки требуют с потенциального клиента бумаги, свидетельствующие о том, что по другому, имеющемуся денежному обязательству, последний исправно платит. Бумаги, предоставленные человеком в банк, изучаются кредитным инспектором, формируя портрет заемщика. Рейтинговая оценка человека выстраивается из информации, которая черпается специалистом именно из предоставленных бумаг.

Страхование залогового имущества является гарантом возврата заемных средств банку

Требования к вторичному жилому помещению

При планировании покупки жилого объекта в ипотеку на вторичном рынке следует учитывать требования кредитора к недвижимости. Они могут незначительно отличаться, в зависимости от выбранной финансовой организации для кредитования.

Базовые критерии:

- Наличие капитального фундамента с применением технологии армирования. При этом межэтажные перегородки должны быть выполнены из железобетона. Некоторые кредиторы допускают к кредитованию объекты, в которых фундамент выполнен из камня или кирпича;

- Частное домовладение или сооружение, в котором расположена квартира, не должны находиться в аварийном состоянии. Объект не должен быть в списках на капитальный ремонт или реставрацию;

- Эксплуатационный ресурс жилого помещения к моменту полного погашения долгового обязательства не должен превышать показателя в 70%;

- Большинство финансовых организаций отказывают в ипотечном кредитовании жилых помещений, которые расположены в домах панельного типа с периодом эксплуатации более 30 лет;

- На недвижимости не должно быть никаких обременений, вестись судебных разбирательств;

- Расположение приобретаемого жилого объекта должно совпадать с регионом базирования кредитора;

- Объект недвижимости должен быть оснащен всеми индивидуальными коммуникациями. К ним относятся: электричество, газ, водопровод, канализационная и отопительная система;

- Не допускается к приобретению вторичного жилого помещения в ипотеку у собственников, которые являются близкими родственниками.

К площади квартир также предъявляются определенные требования. Они разные у конкретных финансовых организаций. Ниже представлены средние показатели:

- 32 квадратных метра – для однокомнатных квартир;

- 41 – для двухкомнатных жилых объектов;

- 55 – для квартир из трёх комнат;

- 6,9 – для площади кухонных помещений.