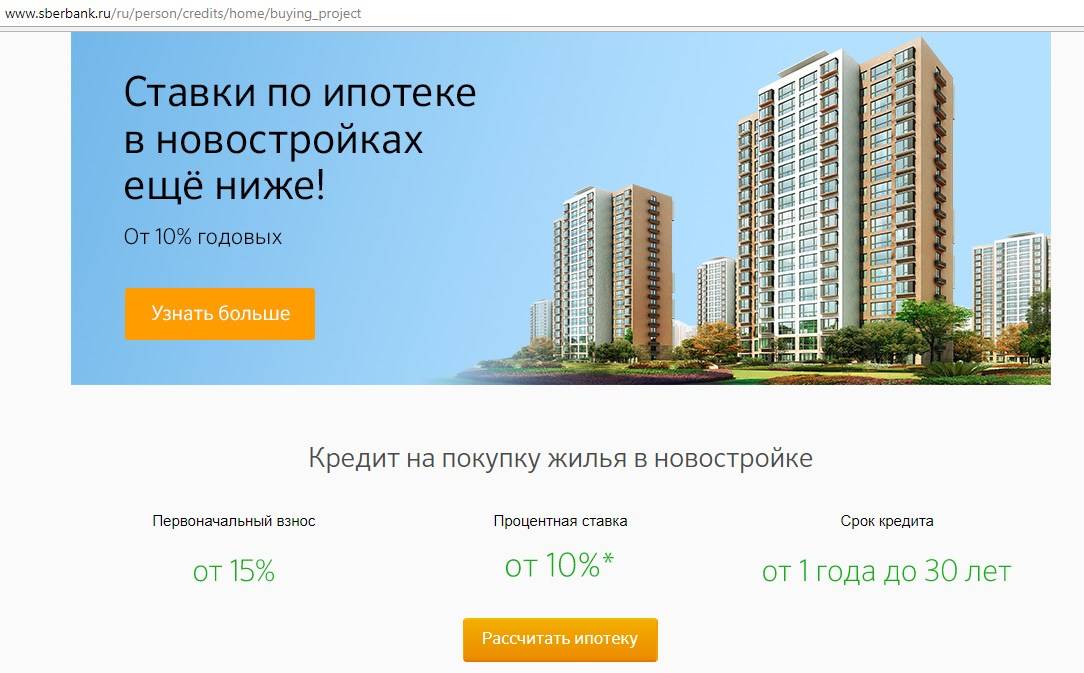

Условия программы «Приобретение готового жилья»

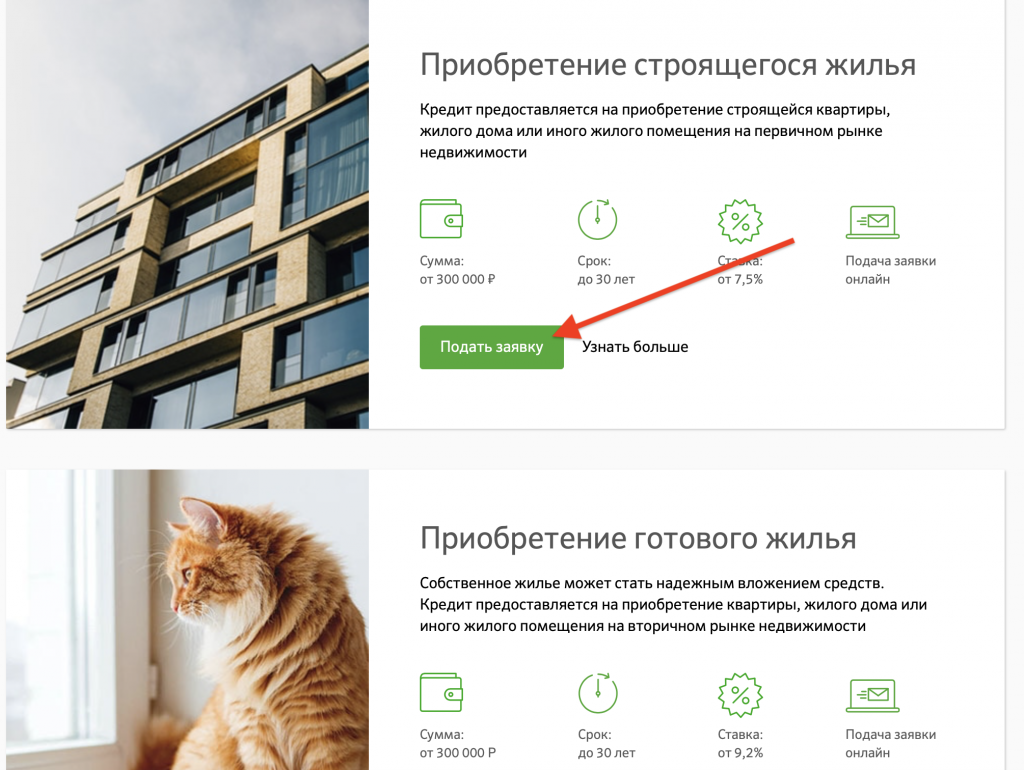

Для покупки квартиры (дома) на вторичном рынке недвижимости Сбербанк предлагает гражданам воспользоваться кредитной программой «Ипотека на приобретение готового жилья». Жилищный кредит предоставляется на таких условиях:

- Валюта — рубли РФ;

- Минимальный размер кредита — 300 000 руб.;

- Максимальная сумма – до 85% от договорной цены на кредитуемый объект, так как 15% составляет первоначальный взнос, который нужно обязательно заплатить. Это гарантия того, что у клиента есть деньги и он в состоянии выполнять дальнейшие кредитные обязательства;

- Максимальный срок предоставления ипотеки – 30 лет;

- Начальный взнос из личных сбережений заемщика — от 15% от стоимости жилья. Кстати, если внести сразу 50% можно обойтись без подтверждения доходов (без справки 2НДФЛ или по форме Сбербанка), но максимальный срок на момент возврата долга составит 65 лет;

- Комиссия за выдачу займа не взимается;

- Страхование приобретаемого объекта недвижимости является обязательным. А вот страхование жизни и здоровья заемщика желательно оформить. При отказе ставка повышается на 1%;

- Обеспечение – под залог покупаемого объекта. то есть на приобретенную в ипотеку недвижимость накладывается обременение и до полного погашения долга совершения сделок купли-продажи будет несколько затруднено. Чтобы продать квартиру придется полностью погасить ипотеку, или найти покупателя, готового оформить кредит на жилье также в Сбербанке.

Требования к заемщикам

К клиентам, желающим оформить жилищный кредит в Сбербанке предъявляются следующие требования:

- возрастное ограничение – от 21 года до 75 лет (на дату внесения последнего платежа по договору);

- наличие стажа работы на последнем предприятии – более 6 месяцев;

- общий трудовой стаж должен быть более 1 года;

- обязательно гражданство Российской Федерации и постоянное проживание на ее территории.

Необходимые документы

Документы, которые в обязательном порядке понадобятся заемщику для оформления ипотеки на вторичное жилье:

- Анкета, которая является и заявлением клиента на ипотеку;

- Паспорт с печатью об адресной регистрации;

- Еще один документ, удостоверяющий личность (на выбор) – заграничный паспорт, водительское удостоверение, военный билет, страховое свидетельство СНИЛС, удостоверение сотрудника ФСБ и так далее;

- Справка о доходах 2-НДФЛ или по форме банка;

- Копия трудовой книжки, заверенная работодателем (подпись и печать);

- Документация на приобретаемый объект недвижимости, т.е. прежде, чем обращаться в банк за ипотекой. необходимо найти подходящую недвижимость, заключить с продавцом предварительное соглашение купли-продажи и уже с ним обращаться в банк для получения ипотеки;

- Справка о внесении первоначального платежа.

К примеру, справка о доходах и копия трудовой книжки не нужны клиентам, получающим зарплату на карту Сбербанка. Также это позволит избежать надбавки в 0,3%.

Условия по 2-м документам

В Сбербанке есть возможность оформить ипотеку всего по 2 документам. Но у такого предложения множество нюансов. К примеру:

- при оформлении ипотеки без справки о доходах максимальный возраст заемщика уменьшается с 75 до 65 лет;

- +1 процент к установленной ставке, если заемщик не хочет оформлять страхование собственной жизни и здоровья;

- при регистрации недвижимости через сервис электронной регистрации можно получить более выгодную ставку.

Условия для молодых семей

Специально для молодых семей в рамках ипотечного кредитования на покупку вторичного жилья Сбербанк России предлагает отдельную программу с государственной поддержкой. Она действует с 1 января 2018 года по 31 декабря 2022 года и актуальна для семей, в которых родился второй или третий ребенок.

Условия проекта достаточно выгодные, прежде всего из-за сниженной процентной ставки по займу, которая составляет от 6% годовых. Основные характеристики ипотеки для семей с детьми:

- размер — до 8 миллионов рублей;

- срок кредитования – до 30 лет;

- возможность использовать в качестве первоначального взноса материнский капитал;

- отсутствие дополнительных комиссий.

При оформлении данного кредита наряду с обычным списком требуемых документов (перечень их приведен выше), заемщик должен предоставить в банк:

- свидетельство о заключении брака с супругой (супругом), который в данном случае выступает созаемщиком;

- свидетельства из ЗАГСа о рождении детей;

- государственный сертификат о получении материнского капитала;

- разрешение из ПФ о возможности использования средств капитала.

Как оформить ипотеку Сбербанка на готовое жилье

Теперь, когда мы выяснили основные условия и процентные ставки ипотечного кредита Сбербанка на готовую недвижимость, можно разбираться и в тонкостях самого процесса оформления займа.

1 Чтобы не делать лишних движений, заранее выясните, соответствуете ли вы требованиям, которые Сбербанк предъявляет к заемщикам.

Требования к заемщикам

Возраст. Оформить ипотеку на вторичку в Сбербанке сегодня могут граждане РФ в возрасте не менее 18 лет

Важно также, чтобы на момент возврата кредита вам исполнилось не более 75 лет

Стаж. Требуется также стаж не менее 3 месяцев на текущем месте работы).

Созаемщиками по кредиту могут выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера займа.

Кто чаще берет ипотеку в Сбербанке?

Как рассказал вице-президент, директор дивизиона «ДомКлик» Сбербанка Николай Васев, сегодня действующий ипотечный кредит в СберБанке имеют около 4 млн человек. 52,4% из них — мужчины, 47,6% — женщины.

Чаще всего ипотеку оформляют клиенты старше 35 лет: их доля составляет 56,5%. Доля людей в возрасте 25–34 лет — 39,4%, до 25 лет — 4,1%.

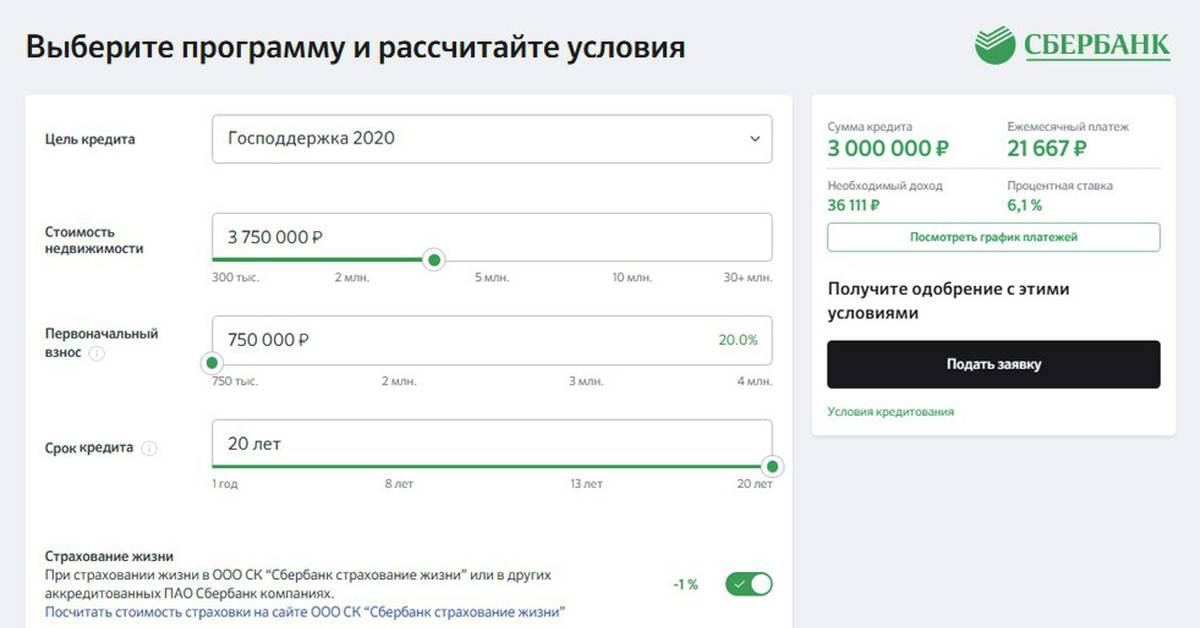

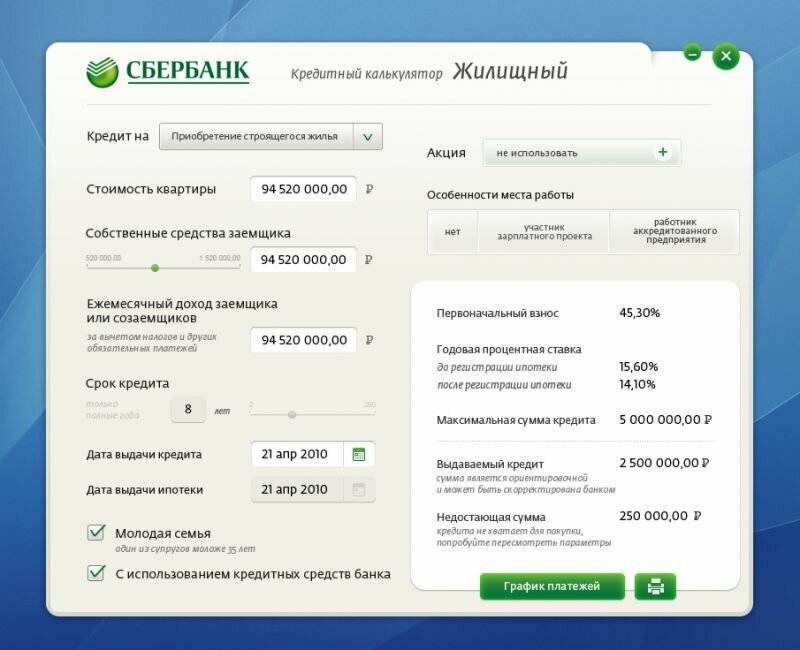

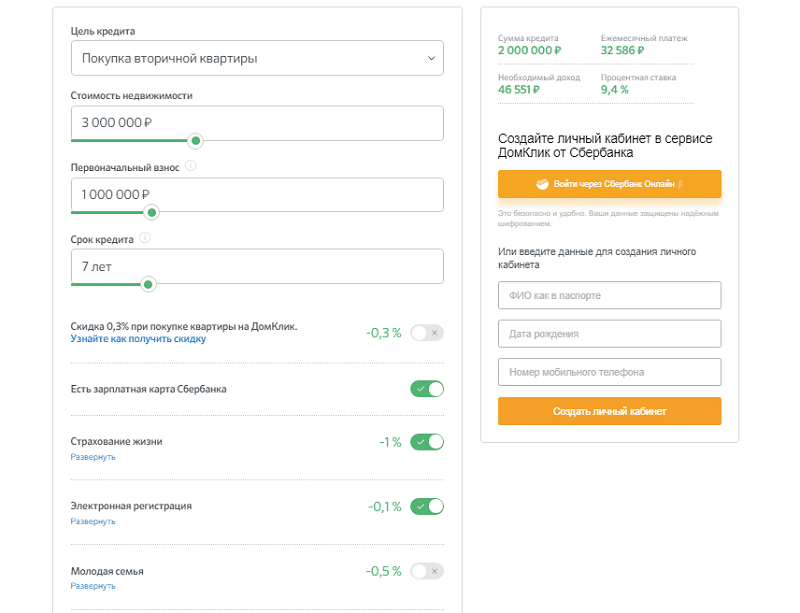

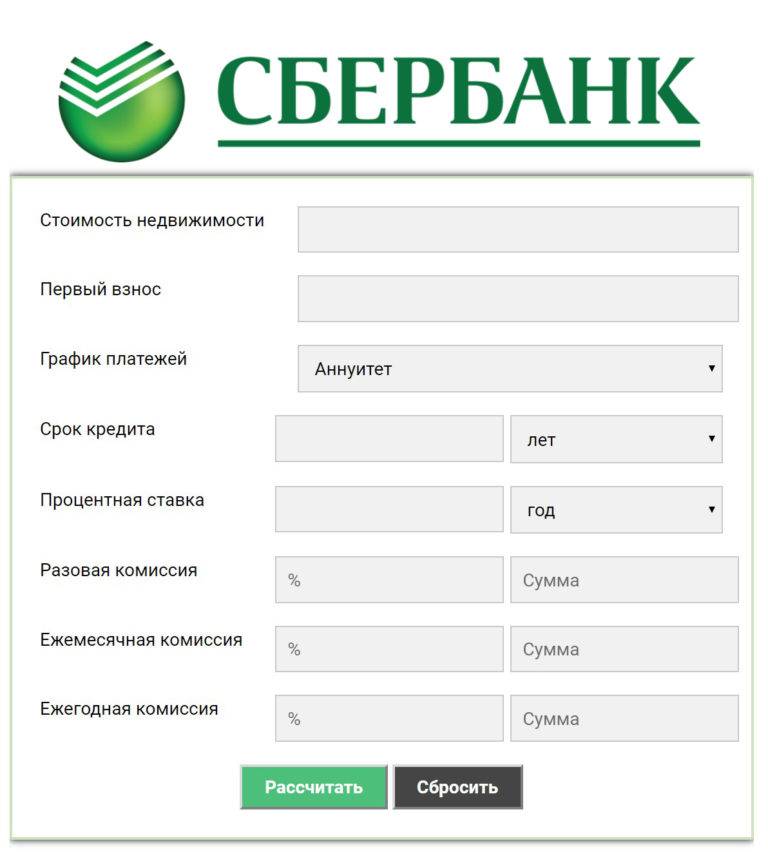

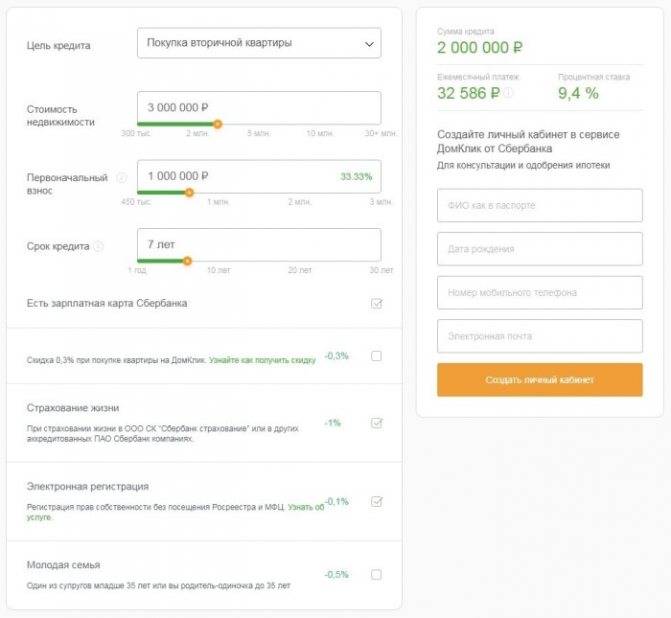

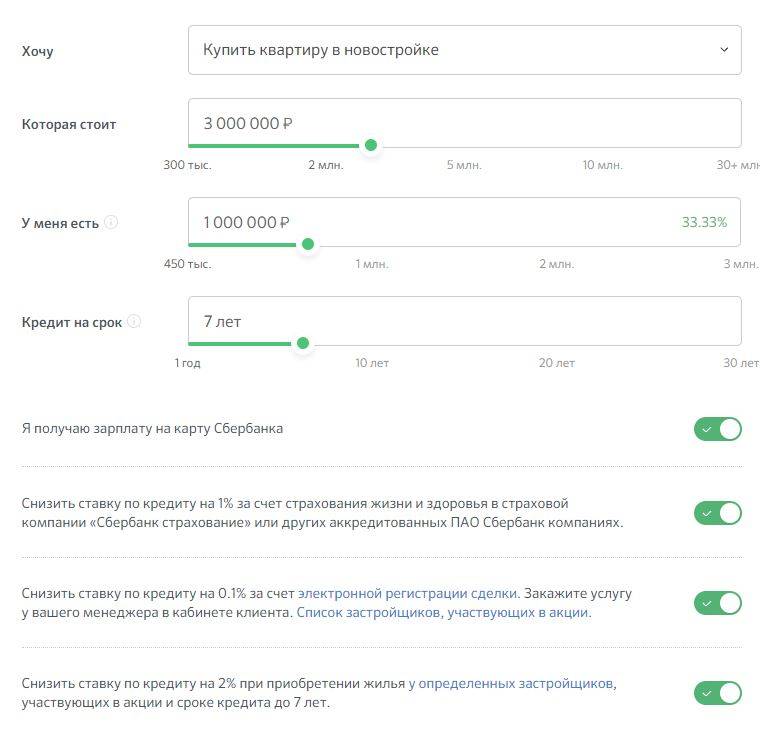

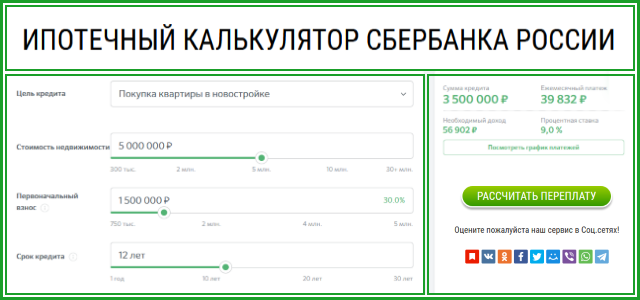

2 Если планируете купить квартиру с использованием заемных средств Сбербанка, для начала трезво рассчитайте свои финансовые возможности. Помните, что кредит берется не на один год, а на длительный срок. За это время ваши доходы могут измениться как в большую, так и в меньшую сторону. Поэтому рассчитайте кредит на ипотечном калькуляторе. Для детального расчета лучше использовать калькулятор на официальном сайте Сбербанка.

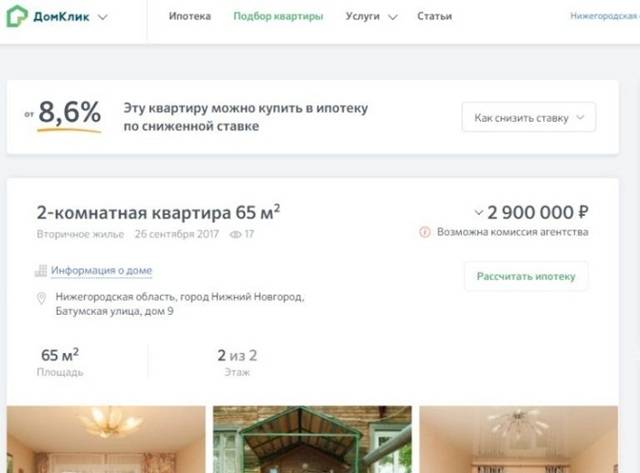

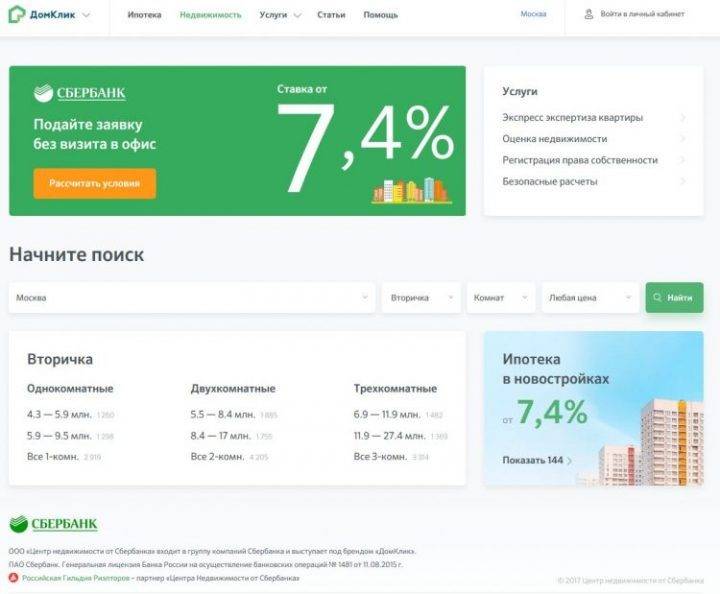

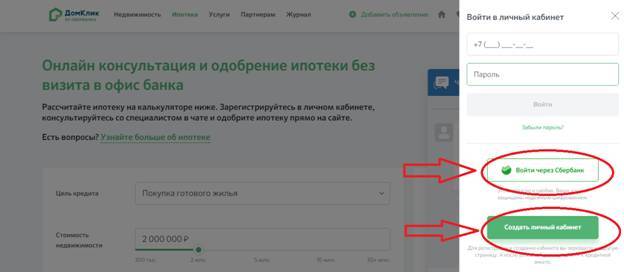

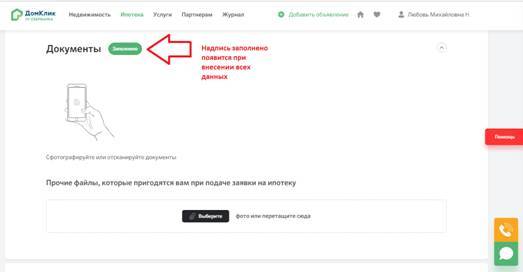

3 Отправьте заявку на ипотечный кредит через интернет. Сделать это можно на сайте ДомКлик от Сбербанка. Там можно зарегистрироваться в личном кабинете и проконсультироваться со специалистом в чате или по телефону.

4 Подготовьте необходимые документу и отправьте их копии в Сбербанк своему ипотечному менеджеру. Их можно загрузить через сайт ДомКлик.

Документы для получения ипотеки

Для рассмотрения заявки для получения ипотечного кредита на готовое жилье необходимо предоставить в банк следующий пакет документов:

• заявление-анкета заемщика/созаемщика;• паспорт заемщика/созаемщика с отметкой о регистрации;• документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);• документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика (Смотри полный список в формате pdf).

Документы, которые могут быть предоставлены уже после одобрения кредитной заявки:

• документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);• документы, подтверждающие наличие первоначального взноса.

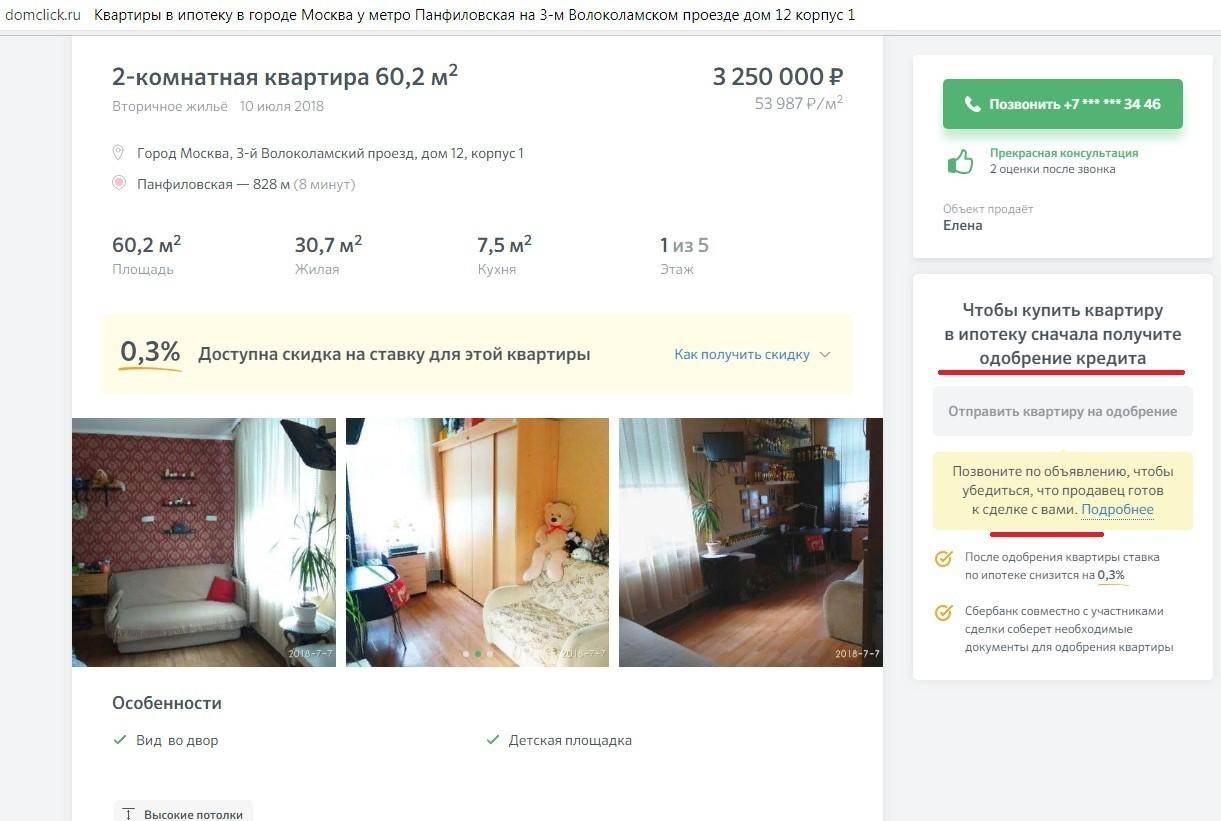

5 Сбербанк обещает рассмотреть кредитную заявку в течение 2 рабочих дней со дня предоставления полного пакета документов. А после того, как ипотека вам будет одобрена, пора выбирать квартиру. Сделать это также можно на сайте ДомКлик, где представлен широкий перечень готовых квартир. Но можно искать жилье самостоятельно на сайтах объявлений или при помощи риэлторов.

6 После того, как вы подобрали квартиру, отправьте ее данные для одобрения своему ипотечному менеджеру. Если банк готов принять ее в залог, то можно оформлять сделку.

7 Подпишите необходимую документацию в офисе банка. Отправить документы на регистрацию можно без посещения Росреестра или МФЦ, а при помощи «Сервиса электронной регистрации» от Сбербанка.

Можно ли использовать маткапитал для первого взноса?

Приобретая готовое жилье в кредит с помощью Сбербанка, вы можете использовать для первоначального взноса (или его части) средства материнского капитала. Основные условия и ставки ипотечных программ при этом не меняются. Главное согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Допускается частичное или полное досрочное погашение кредита. Минимальный размер досрочного погашения не ограничен. Плата за это не взимается.

Приобретаем готовое жильё с помощью Сбербанка

Для начала рассмотрим общие условия получения ипотечного кредита на вторичную недвижимость в Сбербанке.

Для начала рассмотрим общие условия получения ипотечного кредита на вторичную недвижимость в Сбербанке.

Выдаётся заём исключительно на приобретение жилого помещения, квартиры, жилого дома

Речь идёт именно о недвижимости на вторичном рынке, то есть готовом жилье.

Минимальная сумма кредита составляет 300 тысяч рублей.

Максимальный срок кредитования – 30 лет.

Важно! Кредит может быть выдан, даже если заёмщик не предоставит документы, подтверждающие уровень дохода, занятость.

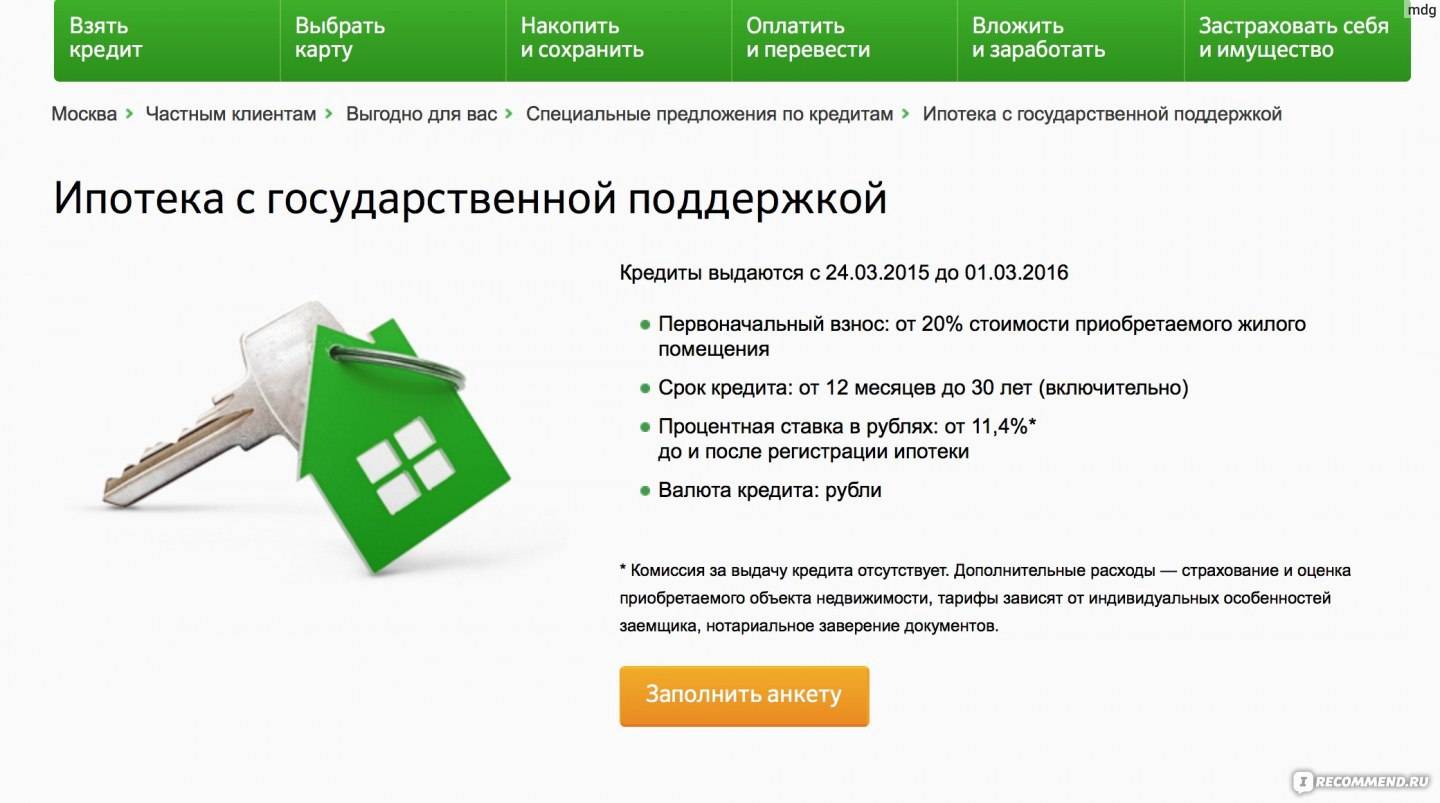

Минимальный размер первоначального взноса составляет всего 15%.

Получить кредит можно с небольшой процентной ставкой годовых: всего 12,5%.

Обратите внимание: наиболее выгодные условия по ипотечному кредитованию вторичного жилья в Сбербанке актуально в рамках акции для молодых семей

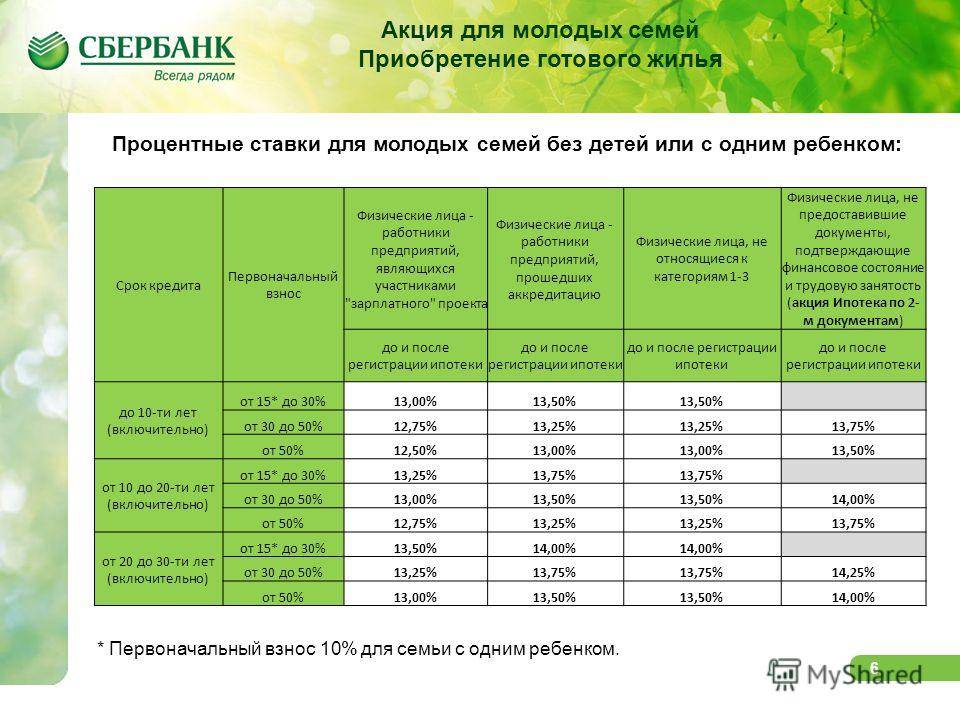

Акция для молодых семей

Несколько факторов влияют на процентную ставку для молодых семей без детей, с одним ребёнком. Рассмотрим основания для дополнительных надбавок к процентным ставкам.

Несколько факторов влияют на процентную ставку для молодых семей без детей, с одним ребёнком. Рассмотрим основания для дополнительных надбавок к процентным ставкам.

- Получение займа, когда нет официального подтверждения занятости, справки о доходах: +0,5 п.п.

- Заёмщик отказывается от страхования жизни, здоровья: +1 п.п.

- Клиент не получает заработную плату на расчётный счёт, карту Сбербанка: +0,5 п.п.

Процент ипотеки на вторичное жильё Сбербанк предоставляет минимальный. Процентная ставка составляет 12,5%. По такой ставке ипотечный кредит выдаётся на срок не более 10-ти лет с первоначальным взносом 50%.

Общий порядок получения кредита

Опишем общие принципы получения ипотечного кредита в Сбербанке.

- В первую очередь нужно предоставить полный пакет документов, чтобы кредитную заявку рассмотрели в банке-кредиторе.

- После получения положительного решения от кредитующей организации можно выбирать конкретный объект недвижимости.

- По объекту недвижимости нужно предоставить полный пакет документов в банк-кредитор.

- Затем подписывается кредитный договор, все необходимые документы, нужные для получения ипотеки.

- Права на объект недвижимости обязательно регистрируются в Росреестре.

- Заёмщики получают ипотечный кредит.

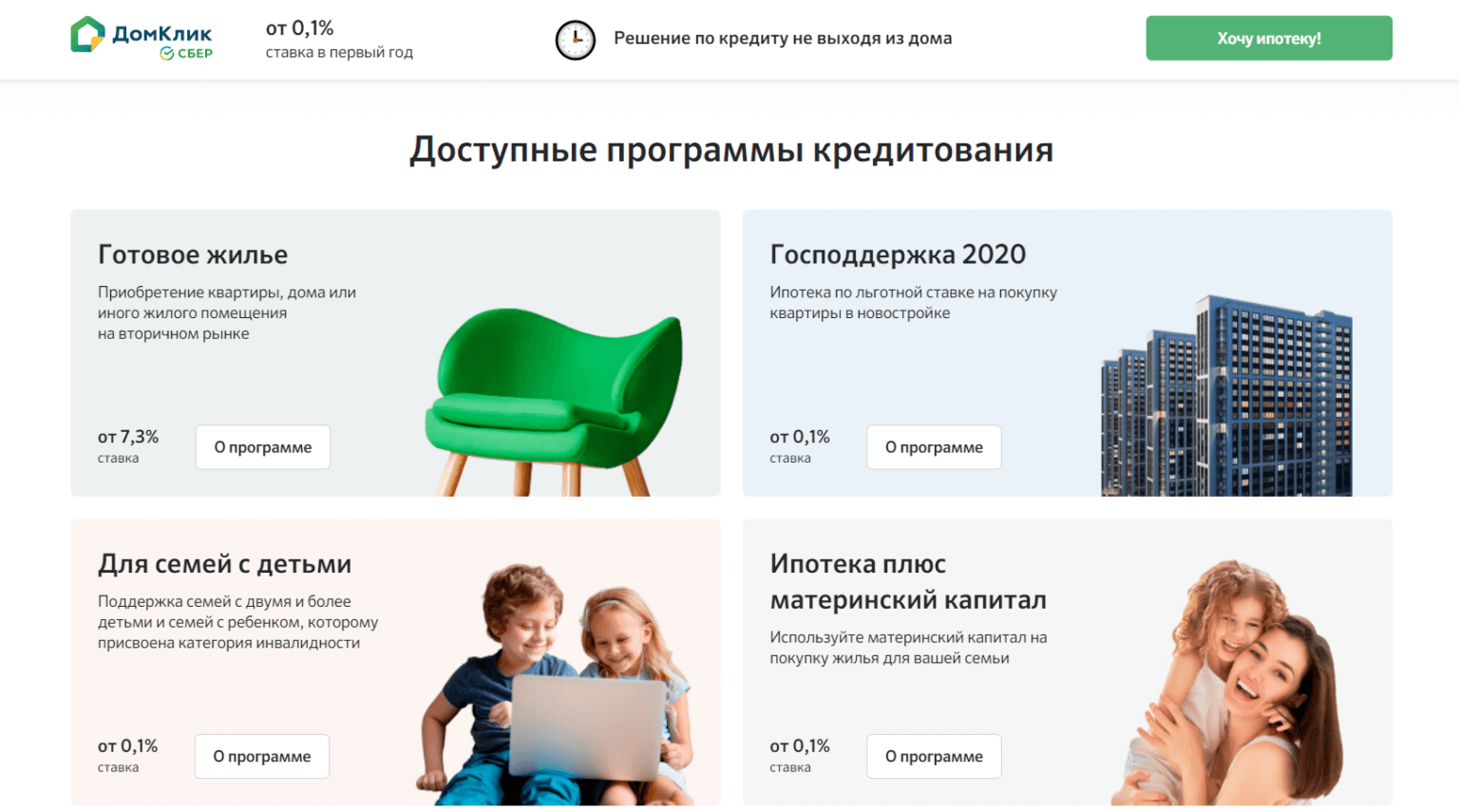

Процентные ставки

| Программа | Ставка от % |

| Господдержка | 5,85% |

| Новостройки (приобретение строящегося жилья) | 9,3% |

| Готовая недвижимость (на вторичном рынке) | 9,3% |

| Рефинансирование ипотеки других банков | 9,6% |

| Ипотека для семей с детьми | 4,7% |

| Строительство жилого дома | 9,9% |

| Загородная недвижимость | 9,3% |

| Ипотека + материнский капитал | – |

| Военная ипотека | 8,9% |

| Кредит на гараж (машино-место) | 10,1% |

Минимально допустимая сумма, которую можно получить в банке – 300 000 рублей, а максимальная сумма — 15 млн. руб. для жителей Москвы и Санкт-Петербурга и 8 млн. руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Условия ипотеки вторичного жилья в Сбербанке предусматривают, что будущему заемщику в качестве первоначального взноса нужно внести всего 15% от стоимости приобретаемой недвижимости.

*Отдельного внимания заслуживает ипотека для многодетных семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру по ставке всего от 5% годовых.

Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Заполнение заявки на ипотеку в любом офисе банка, на официальном сайте организации или через сервис Сбербанк-Онлайн.

- Получив положительное решение приступайте к подбору вторичного жилья.

- Сбор документов на недвижимость и их предоставление в Сбербанк.

- Подписание кредитного договора и закладной на приобретаемый дом, квартиру, помещение.

- Зарегистрируйте права собственности на объект, квартиру в Росреестре.

- Получение ипотеки и закрытие сделки купли-продажи.

Почему брать ипотеку в Сбербанке выгодно?

Многие заемщики на собственном опыте убедились, что обращение в Сбербанк для получения ипотеки на вторичное жилье является действительно выгодным. Опишем только самые очевидные преимущества от сотрудничества с банком:

- Большой выбор программ льготного кредитования, в том числе ориентированных на молодые семьи.

- Объективно низкие ставки по базовым программам.

- Возможность оформления ипотеки без подтверждения дохода и занятости.

- Скрытые платежи и комиссии за выдачу кредита или его досрочное погашение полностью исключены.

- Для увеличения суммы средств потребуется привлечь созаемщиков.

- Лицам зарплатных проектов Сбербанка или сотрудникам компаний, аккредитованных банком, предоставляются дополнительные бонусы.

- В качестве первого взноса или для погашения ипотеки в будущем допустимо использовать денежные средства материнского капитала.

- Заемщики сохраняют возможность получить налоговый вычет на сумму выплаченных процентов по кредиту.

Ипотека с господдержкой для семей с детьми.

Сбербанк имеет возможности разрабатывать целевые программы ипотечного кредитования, ориентированные на определенные группы заемщиков. Именно к этой категории продуктов принадлежит ипотека на готовое жилье от банка, которую могут получить молодые семьи с двумя и более детьми.

Ставка по ипотеке на данный момент является одной из наиболее низких по рынку – в 2022 году ее размер составляет от 5% годовых. Но банк имеет право устанавливать дополнительные надбавки. Рассмотрим основные из них:

- отсутствие справки о доходах и документов, подтверждающих официальную занятость;

- отказ заемщика страховать свою жизнь, здоровье и приобретаемый в собственность объект;

Сбербанк всегда идет навстречу своим клиентам, в том числе предлагает льготные условия выдачи ипотеки на готовое жилье тем заемщикам, которые не имеют возможности подтвердить официальный доход.

Покупка готового жилья с использованием заемных средств – это отличная возможность стать владельцем недвижимости уже сегодня, не затрачивая время на накопления. Вместе с этим ипотека на вторичное жилье становится страховкой в получении квартиры по наиболее выгодной стоимости. Ведь с каждым годом цены на недвижимость увеличиваются, а с ними растет и инфляция, которая обесценивает сбережения.

Но не нужно забывать, что ипотека на вторичку – это целевой кредит. Его банк выдает под проценты и только тем заемщикам, которые удовлетворяют условиям кредитования. Чтобы быть уверенным в получении наиболее выгодного займа, следует доверять проверенным кредитным организациям.

Почему банк отклоняет ипотечную заявку?

Заявление на получение ипотечного кредита может быть отклонено по следующим причинам:

- Проблемы с документами (неправильное оформление, неполный пакет бумаг, помарки и исправления в справках и т. д.);

- Попытка сообщить ложную информацию о своём материальном положении;

- Испорченная кредитная история;

- Большая долговая нагрузка (более 40% доходов семейного бюджета уходит на погашение займов);

- Предоставление залоговой недвижимости, не соответствующей требованиям банка;

- Действующие исполнительные производства, участником которых является заёмщик;

- Наличие непогашенных судимостей и административных правонарушений;

- Отсутствие официального трудоустройства или постоянная смена рабочих мест;

- Низкие доходы потенциального клиента;

- Контрагент состоит на учёте нарколога или психиатра;

- Профессия, связанная с риском для жизни и здоровья (полицейский, пожарный, спасатель и т. д.);

- Отсутствие крупной собственности (автомобиль, недвижимость, земельный участок и др.);

- Отсутствие приписного свидетельства или военного билета у лиц, подлежащих призыву на службу в армии (актуально для мужчин).

Определённое влияние на скоринговую оценку оказывает уровень образования контрагента. Банкиры положительно относятся к гражданам, имеющим высшее образование или учёную степень. Жилищные займы не предоставляются предпринимателям и руководителям компаний в связи с тем, что некоторые собственники бизнеса пытаются пополнить оборотный капитал компании за счёт заёмных средств.

У службы безопасности банка есть специальное программное обеспечение, которое составляет электронный профиль заёмщика. Банковское ПО собирает информацию о личности заёмщика в интернете из открытых источников (социальные сети, доски объявлений, поисковые системы и др.). Любой негативный факт биографии, запечатлённый на веб-страницах, может стать причиной отклонения кредитной заявки.

Определённый вес при одобрении заявки имеет мнение кредитного инспектора, беседовавшего с потенциальным клиентом. Сотрудники банка являются опытными психологами, которые быстро вычисляют мошенников и злостных неплательщиков. Все негативные впечатления менеджеров от общения с клиентом фиксируются в банковском стоп-листе.

Мне нравитсяНе нравится

Какие требования у банка?

Клиенты, которые решились взять ипотеку в Сбербанке помимо условий ипотечной программы должны изучить основные требования банка.

Клиенты, которые решились взять ипотеку в Сбербанке помимо условий ипотечной программы должны изучить основные требования банка.

В первую очередь в банке обращают внимание на следующие моменты:

- какого возраста достиг клиент;

- какой стаж работы;

- присутствие соцзаемщика;

- доход клиента.

Возраст клиента

Обычно в банке не сильно прицепляются к возрасту заемщика.

Обычно в банке не сильно прицепляются к возрасту заемщика.

Номинировать на выдачу банком ипотеки может любой гражданин, достигший совершеннолетия, однако постоянная или временная регистрация должна совпадать с настоящим местом проживания.

Все же существует в банке и ограничения по возрасту, говоря простым языком, если вы старше 65 лет, то ипотеку будет получить сложно, потому что возраст клиента ограничивается 75 годами. Даже если программа ипотеки рассчитана на 30 лет, ваш займ закончится в тот день, когда вам исполнится 75 лет.

Что касается созаемщика, то этим человеком может выступать и близкий вам человек, который достиг совершеннолетия.

Если же ипотека на вторичное жилье оформляется одним из супругов, то второй супруг будет автоматически привлекаться как созаемщик.

Трудовой стаж

Трудовой стаж клиента важен для Сбербанка, так как банк кредитует только работающих граждан. Одним из требований банка считается, что трудовой стаж претендента за последние пять лет составлял больше года.

Трудовой стаж клиента важен для Сбербанка, так как банк кредитует только работающих граждан. Одним из требований банка считается, что трудовой стаж претендента за последние пять лет составлял больше года.

Хотя для граждан России, имеющих заработную карту Сбербанка, требования о наличии рабочего стажа не распространяются.

Подтверждение дохода

Для того чтобы заемщику подтвердить размер заработной платы необходимо иметь справку с последнего места работы. Также вам необходимо приложить декларацию формы НДФЛ к своей ипотечной анкете-заявке.

Видео по теме:

Если у вас есть дополнительный доход, вам также придется его подтвердить соответствующими документами. Например, если вы получаете пенсию, вам нужно будет приложить к делу справку с пенсионного фонда, которая бы свидетельствовала о получении пенсии.

Чтобы подтвердить, что помимо своей основной работы вы подрабатываете, вам необходимо иметь гражданско-правовые договоры.

Ипотека без первоначального взноса

Первый взнос по ипотечным программам Сбербанка составляет от 15%, но не более 85%. При этом есть виды ипотеки без первоначального взноса:

- Ипотека под материнский капитал. При этом именно материнский капитал при рождении второго ребенка может быть предоставлен в качестве первоначального взноса или его части. Это законно и позволяет получить кредит под низкий процент.

- Оформить кредит до подачи заявки на ипотеку. Причем не рекомендуется скрывать эту информацию от банка или стараться взять еще один займ в процессе получения ипотеки.

- Кредитование по программе «Военная ипотека». Некоторую часть процентной ставки оплачивает государство и не нужно вносить первоначальный взнос.

Случаются ситуации, когда сделка уже оформлена, а денег на покупку недостаточно. В этом случае возникает потребность в получении дополнительного кредита. Выходом из такой ситуации может стать переоформление кредита на большую сумму, для чего нужно обратиться в кредитную организацию с соответствующей просьбой.

Также стоит отметить, что в будущем получить потребительский кредит будет сложнее, поскольку ипотека достаточно весомая нагрузка на бюджет заемщика. Однако многим клиентам Сбербанк предоставляет кредитные карты после оформления займа на жилье.

Кредитование объектов недвижимости на вторичном рынке очень развито, в связи с чем банки предлагают несколько различных программ, предоставляют льготные условия. Также это направление активно поддерживается государством, которое регулярно участвует в софинансировании займов физических лиц.

Печатать

Полезно знать:

Комментарии (1)

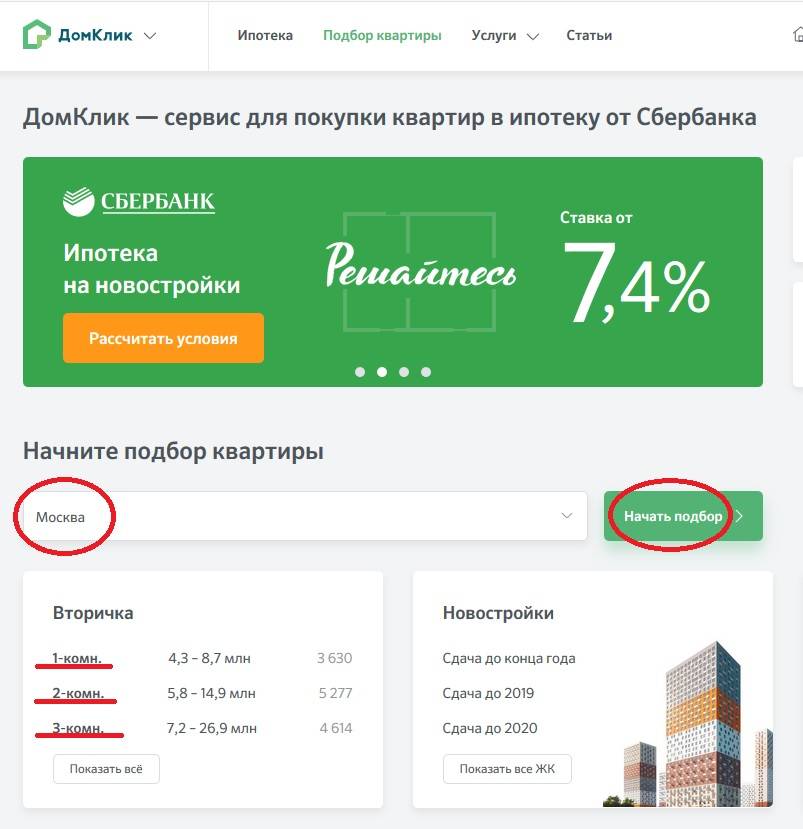

Как оформить ипотеку на вторичное жилье через Дом Клик

Сервис Дом Клик позволяет провести большинство необходимых действий, требуемых для покупки вторичного жилья в ипотеку, дистанционно. Это значительно сокращает полный цикл совершения сделки. Через портал можно выбрать квартиру, отправить ее на одобрение в банк, подать заявку на ипотеку, прикрепив необходимые документы, пройти электронную регистрацию.

Важной полезной функцией портала является возможность провести юридическую экспертизу выбранной квартиры, получить письменный отчет с подписями компетентных сотрудников. Эксперты проверят объект на юридическую чистоту, дадут рекомендации о возможных рисках оспаривания сделки

Далее рассмотрим детально процесс оформления ипотеки на вторичное жилье через портал, разберем последовательность действий, необходимые документы.

Документы

Заявка на ипотеку подается дистанционно. Потребуется прикрепить следующий комплект документов:

- Паспорт.

- Личная фотография. Какой она должна быть, смотрите здесь.

- Копия трудовой, заверенная у работодателя.

- Подтверждение доходов за предшествующие полгода (возможно по форме банка). По программе с двумя документами – дополнительное подтверждение личности.

- Свидетельство о браке (если есть).

- Документы, подтверждающие наличие детей.

Дополнительно потребуются бумаги по приобретаемой квартире:

- Предварительный текст соглашения о покупке.

- Основания права собственности продавца – ДКП, договор дарения, подтверждение наследования.

- Справка о зарегистрированных.

- Выписка Росреестра.

- Заключение о возможности проведения сделки от органов опеки в случае, если у продавца есть несовершеннолетние дети.

- Согласие второго супруга на сделку или заявление от продавца о том, что он не состоит в браке.

- Брачный контракт при наличии.

- Экспликация, поэтажный план.

Через портал предоставляются копии, снятые с оригиналов. Для одобрения квартиры банк может запросить дополнительные бумаги или разъяснения.

Порядок действий по оформлению заявки на сайте

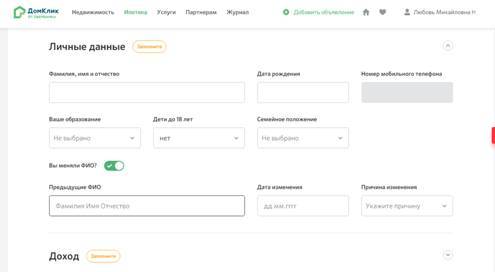

Для отправки заявки с документами через сервис Дом Клик нужно зарегистрироваться. Для этого указать мобильный телефон, ФИО. На указанный номер придет код проверки. После его введения процедура регистрации будет завершена.

Действующие клиенты Сбербанка могут войти в личный кабинет на портале с помощью Сбербанк онлайн. Для этого необходимо нажать на соответствующую кнопку.

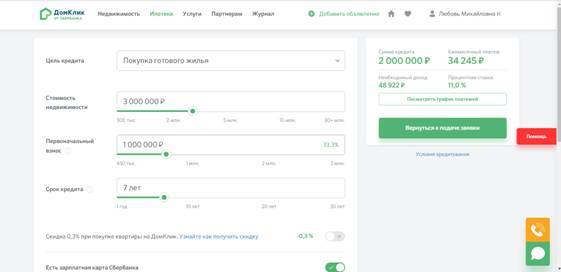

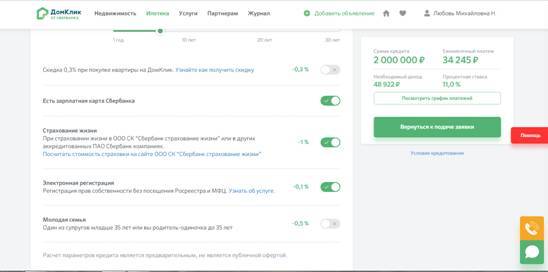

После завершения регистрации могут позвонить из банка с целью оказать информационную поддержку на данном этапе, ответить на вопросы, провести консультацию. В личном кабинете следует внести все данные будущего кредита.

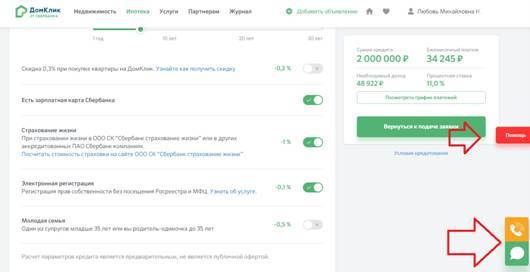

Если в ходе заполнения возникают вопросы или проблемы, решить их можно с помощью кнопок в правом углу экрана.

Дальнейшее заполнение заявки заключается во внесении анкетных данных. Чтобы перейти к следующему разделу анкеты, нужно нажать на кнопку «Развернуть»

После внесения всех сведений, необходимо дополнить заявку соответствующими документами. Подсказки системы помогут сделать это без ошибок.

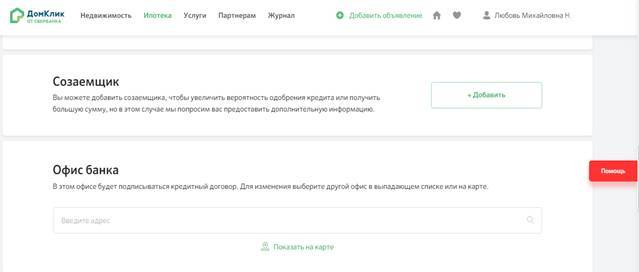

После прикрепления комплекта документов при необходимости можно заполнить анкету на других участников сделки. Далее следует выбрать удобный офис банка для проведения сделки.

Заявку можно сразу отправить на рассмотрение или сохранить и потом продолжить редактирование.

Требования к недвижимости

Ипотека имеет чёткие критерии – Сбербанк выдаёт кредит на вторичное жильё лишь при их соблюдении, поскольку необходимо, чтобы недвижимость обладала нужным уровнем ликвидности, то есть могла быть при необходимости продана. Перечислим основные из них:

- Степень износа здания, в котором находится недвижимость, – не более 60%. Определяется эта степень специальной комиссией.

- Дом, в котором размещается недвижимость, не должен относиться к категории ветхих и подлежащих срочному ремонту (и тем более сносу).

- Он должен иметь кирпичный, каменный либо железобетонный фундамент.

- Квартира должна иметь рабочее центральное отопление, а также водоснабжение и санузлы.

- Документы на недвижимость должны быть в порядке.

- Наличие страхового договора.