Как кредитор оглашает вердикт?

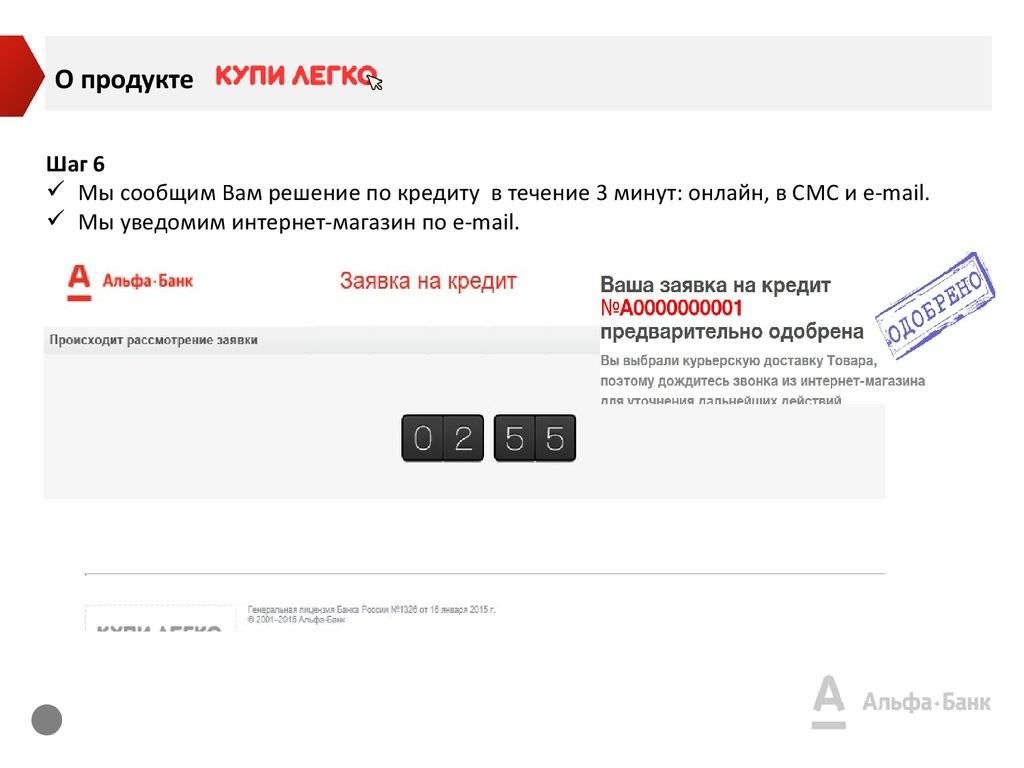

Оповещение клиента происходит в форме отправки смс-сообщения или звонка на указанный в анкете номер. Большинство отзывов показывает, что по отрицательным заявкам банк чаще отправляет SMS-уведомления с извинениями и отказом в кредите. Если заем одобрен, клиенту звонят из колл-центра или офиса, сообщают радостную весть, приглашают в отделение для дальнейшего оформления.

Узнать решение по кредиту в Альфа-Банке можно самому. Для этого достаточно позвонить в контактный телефонный центр по бесплатному номеру 8800 и следовать инструкции автоинформатора. Решение можно узнать в режиме голосового меню, выбрав советующую кнопку, соединившись с оператором и задав вопрос лично.

Если вы не знаете, как узнать решение Альфа-Банка по кредиту, верным способом станет обращение в любое отделение организации в вашем городе. Сотрудник банка быстро сообщит принято ли решение, озвучит вердикт.

Многие клиенты, которым Альфа-Банк отказал в выдаче займа, пытаются узнать причины, побудившие кредитора выбрать этот вердикт, но все тщетно. Банки не раскрывают такую информацию по ряду объективных причин.

Во-первых, непосредственно в документах кредитной организации указано, что она оставляет за собой право не сообщать о причинах, которые привели к отказу на получение кредита.

Во-вторых, если Альфа-Банк или любой другой банк будет раскрывать причину отказа каждому клиенту, злоумышленники могут быстро вычислить алгоритм принятия решения в конкретной организации. Если знать его, можно запросто получить кредит мошенническим путем, отвечая на вопросы анкеты так, чтобы банк априори принял положительное решение. Это не нужно ни одному банку.

Самыми распространенными причинами отказа в кредите Альфа-Банка являются:

- Низкий кредитный рейтинг. С плохой кредитной историей в Альфа-Банке кредит не получить

- Высокая закредитованность. Банк готов одобрить заявку, если у клиента 3-4 небольших займа с платежами, общая сумма которых не превышает 10-20% от зарплаты. Если клиент ежемесячно платит более 50% от дохода по активным кредитам, Альфа-Банк откажет в выдаче нового займа.

- Наличие судебных исков о взыскании просроченной задолженности по алиментам, другим кредитам и т.п.

- Недостаточный доход, низкая платежеспособность.

На деле причин в разы больше. Сюда можно добавить низкий социальный статус, недостаточный стаж работы, отсутствие кредитной истории и т.п.

Кредитование для ИП

Рассмотрим, какие кредитные программы, и какие условия для предпринимателей предлагает банк. Для представителей малого бизнеса и индивидуальных предпринимателей доступны следующие предложения:

- Кредит «Партнер» для предпринимателей;

- Овердрафт – «запасной кошелек» для бизнеса;

- Программа покупки легкового и коммерческого транспорта на условиях лизинга для физических и юридических лиц.

Кредитная программа для бизнеса

Условия, на которых можно получить кредит «Партнер» на открытие малого бизнеса с нуля: сумма кредитования – от 300 тысяч до 10 млн. рублей; процентная ставка по кредиту, в зависимости от срока предоставления заемных средств, составляет от 14 до 17% годовых.

Кредит на развитие бизнеса предоставляется без залога. Стоит подчеркнуть, что в случае поступления кредитных средств на счет в банке, открытый физическим лицом, кредит считается нецелевым. При получении кредитного транша на счет юридического лица или ИП, цели кредитования могут быть следующие:

- увеличение оборотных средств действующего бизнеса;

- приобретение бизнесом оборотных средств;

- обновление или восстановление основных средств.

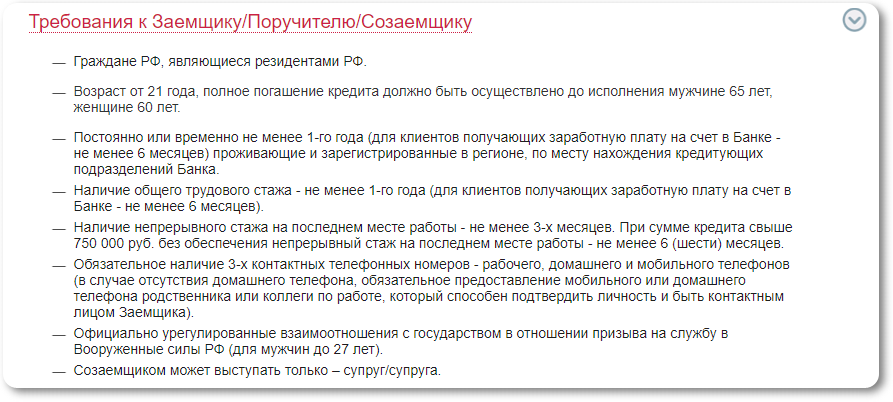

Требования к заемщикам

Физические лица, граждане России, от 22 до 65 лет:

- Заемщик должен иметь долю не менее 25% в уставном капитале компании либо она должна быть максимальной среди остальных учредителей. При этом период вхождения в состав учредителей компании не может быть менее полугода на дату подачи заявки на кредитование.

- Заемщик – индивидуальный предприниматель должен иметь рабочий бизнес, возраст которого не менее 12 месяцев.

Для юридического лица, кроме этого, выдвигается требование по возрасту компании. Она должна работать не менее 12 месяцев на дату подачи заявки в банк.

Порядок погашения задолженности

Полученный кредит погашается каждый месяц, в соответствии с датами, указанными в графике погашения. В эти дни банк автоматически будет списывать необходимую сумму с текущего счета. В ситуации, когда на этот момент на счету не окажется достаточной суммы средств, со стороны банка могут быть применены штрафные санкции.

Банк предоставляет возможность досрочного, как полного, так и частичного погашения. Для этого нужно не позднее двух дней до даты планового ежемесячного платежа связаться с персональным клиентским менеджером, через которого и подается соответствующая заявка в установленной форме.

Юридические лица имеют возможность сделать это, отправив письмо через интернет-банк, выбрав соответствующую категорию и указав срок и сумму взноса. Окончательное погашение кредита будет осуществлено в ближайшую дату планового платежа.

Порядок получения кредита

Первым делом необходимо заполнить и подписать следующие документы:

- заявка на предоставление кредита;

- анкета физического лица;

- анкета предприятия;

- заявление о присоединении к комплексному банковскому обслуживанию в АО «Альфа-Банк»;

- согласие на обработку персональных данных;

- справка об имеющихся счетах (заполняется форма, предоставленная банком).

При подаче заявки нужно предоставить копии всех страниц паспортов каждого физического лица, участвующего в сделке. Кроме этого, подаются такие документы:

- При наличии действующих кредитных договоров – их копии или справки из банка, подтверждающие сумму задолженности и размеры ежемесячных платежей, сроки выплат.

- Для компаний формы собственности ОАО или ЗАО также подается выписка из реестра владельцев ценных бумаг.

Кредитная программа «Овердрафт»

Сумма возможного кредита от 0,5 до 6 миллионов рублей. Процентная ставка от 13,5 до 16,5% (устанавливается для каждого клиента в индивидуальном порядке). Комиссионный сбор при открытии лимита «Овердрафт» составляет 1% от предоставляемой суммы.

Договор оформляется на год, однако непрерывная задолженность по предоставленному кредитному лимиту не может превышать 60 суток. Для оформления кредита требуется поручитель – физическое лицо. Залог не нужен.

Требования к заемщику и поручителю

Заемщиком по этому типу кредитного продукта может выступать ИП, гражданин России, от 22 до 65 лет или юридическое лицо. При этом бизнес должен быть зарегистрирован не менее года до даты подачи заявки на оформление кредитного пакета.

В качестве поручителей для заемщика – юридического лица должны выступать учредители компании. При этом их суммарная доля в уставном капитале должна быть не менее 50%. Для заемщика-ИП, при наличии супруги/супруга, именно они должны выступать в роли поручителя. Обязательное условие – гражданство Российской Федерации.

Погашение задолженности происходит автоматически, после поступления средств на счета заемщика. Порядок оформления и перечень необходимых документов аналогичен оформлению кредита «Партнер».

Что такое скоринговый коэффициент?

Когда вы подаете заявку на кредит в банке и получаете отказ, вы недоумеваете почему. Вроде все в порядке, у вас стабильная работа и зарплата. Однако кредит вам не дали. Вы обращаетесь в банк с просьбой пояснить свое решение

В ответ получаете или невнимание банка или отказ. Все просто, сам банк не знает, почему отказ

Поэтому ему проще сказать, что мы не обязаны вам отвечать. На стороне банка работает так называемая скоринговая система, которая на основании вашего финансового положения принимает решение — можно вам дать кредит или нет. А если и да, то под какой процент. И сотрудники банка не знают, почему вам не дали кредит, могут лишь догадываться.

На данной странице представлен калькулятор, необходимы для вычисления скорингового коэффциента. По простому это калькулятор для оценки вашей кредитоспособности. В международной практике при выдаче кредита у каждого заемщика происходит расчет скорингового коэффициента. Скоринговый коэффциент важен для банка, потому что позволяют определить вероятность возврата денег для банка. Данная вероятность вычисляется исходя из статистических исследований, которые проводятся на множестве заемщиков.

Кроме вашего дохода банк при скоринге анализирует кучу других параметров. Однако все таки основным параметром является ваш доход и кредитная история.

Идеальный заемщик: кто он?

Что же нужно для одобрения кредита? Быть предпочтительным для банков заемщиком. Но какой он?

- Соответствующий требованиям, установленным банком.

- Нормально одетый и выглядящий. Неопрятный человек не вызовет доверия у кредитора.

- Находящийся в адекватном и трезвом состоянии. Кредит точно не одобрят пребывающему в алкогольном или наркотическом опьянении человеку, невменяемому.

- Платежеспособный – имеющий возможность выполнять возложенные долговые обязательства добросовестно.

- Добросовестный, то есть не допускавший просрочек и иных ошибок.

Как можно сделать так, чтобы одобрили кредит? Заранее проанализировать соответствие требованиям, выяснив их. Списки в разных банках различаются, но обязательными считаются:

- наличие минимального стажа работы на одном месте: не меньше трех-шести месяцев;

- гражданство государства и регистрация;

- возраст, не выходящий за установленные кредитором границы (от 20-21 года на день одобрения и до 60-75 лет на дату последнего платежа);

- доходы: желательно официальные, стабильные и достаточные для погашения;

- отсутствие действующих просрочек;

- отсутствие судимостей.

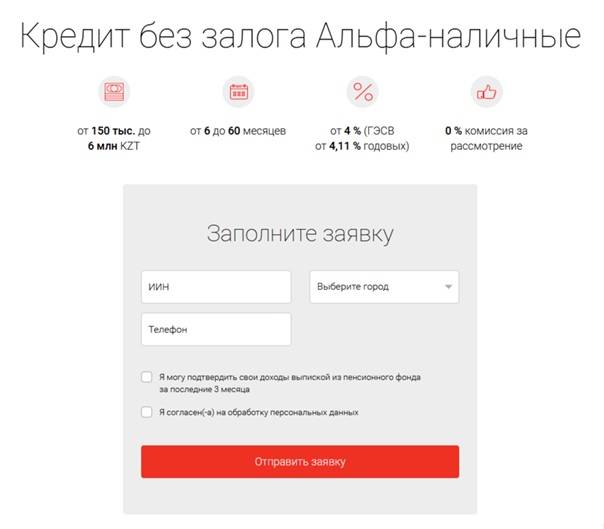

Оформить заявку на кредит в Альфа-Банке

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

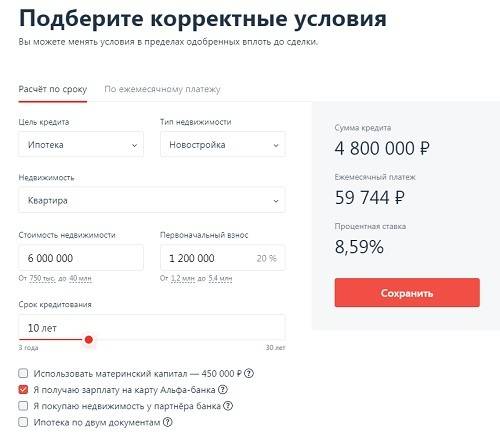

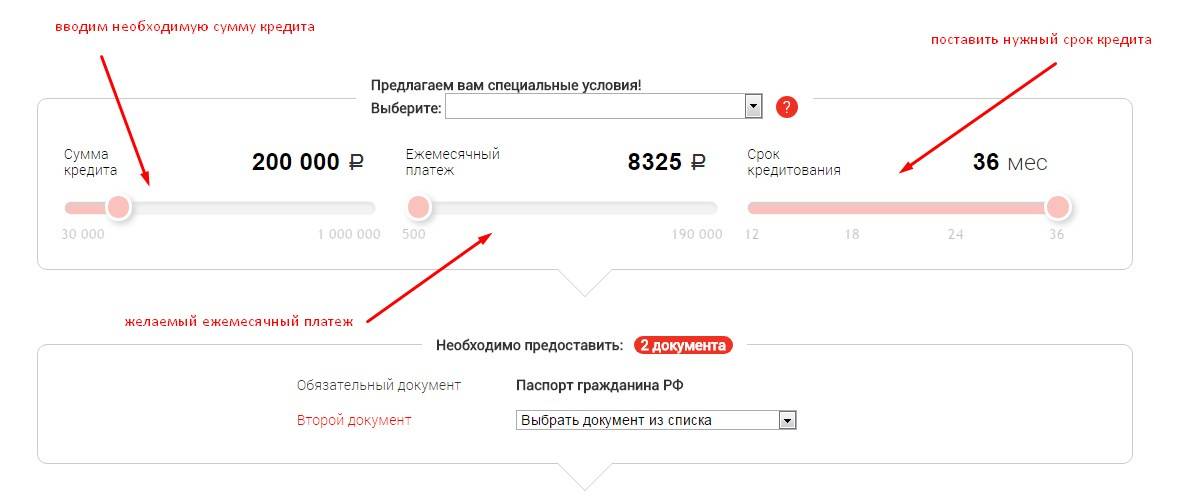

Планируете оформить кредит наличными в Альфа-Банке в текущем году? Выберите нужный продукт и подайте онлайн-заявку, чтобы узнать решение кредитора не выходя из дома.

Вопросы и ответы

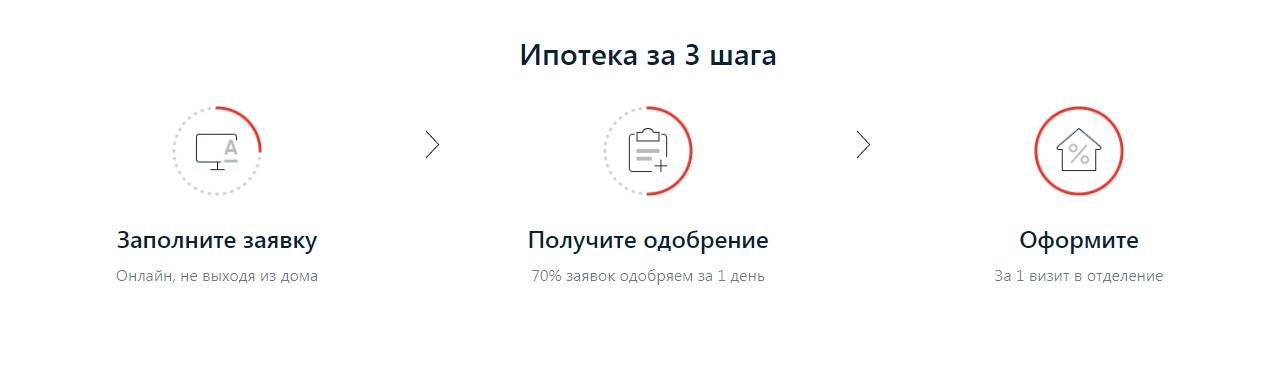

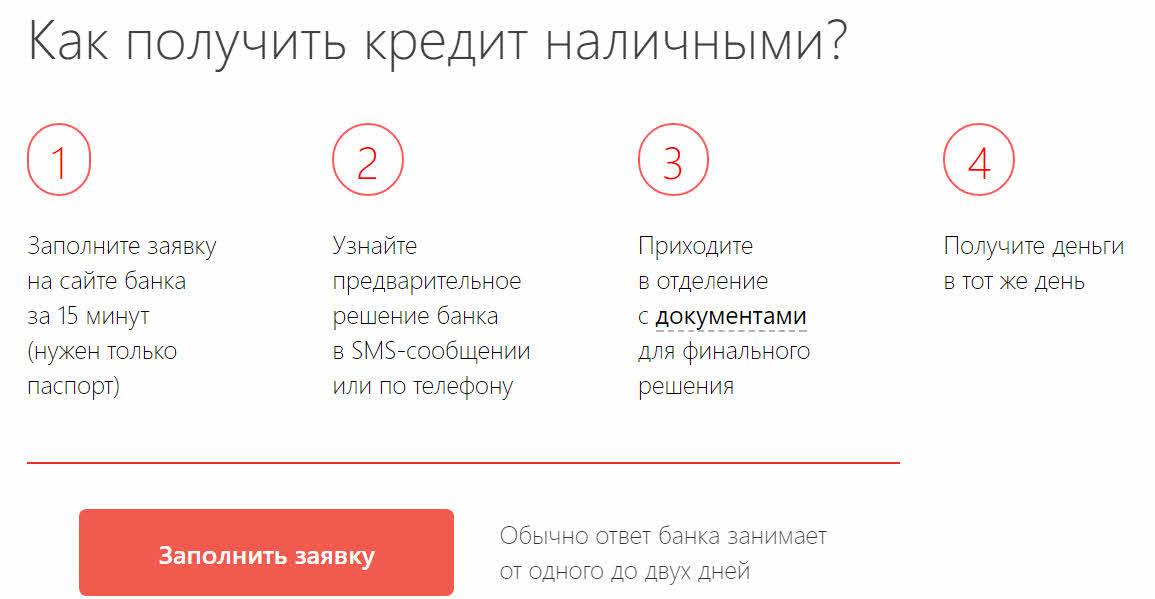

Как подать онлайн-заявку?

Выберите подходящую программу, воспользовавшись онлайн калькулятором Выберу.ру. Заполните свои параметры кредита: сумму, интересующий вас срок, цель займа (если вы хотите взять целевую ссуду), его условия (по умолчанию стоит с онлайн-заявкой). Кроме того, если вы получаете зарплату или пенсию через Альфа-Банка, вы можете выбрать специальную программу потребительского кредитования.

Система автоматически рассчитает потребительский заем, используя указанные вами параметры и минимальную процентную ставку. В карточке каждого продукта отразится размер ежемесячных взносов и полная стоимость ссуды с учетом минимального процента.

Подобрали выгодную, на ваш взгляд, программу? Кликните на кнопку «Подробнее», чтобы ознакомиться с ее деталями. На новой странице вы увидите требования к заемщику, список необходимых документов, а также калькулятор, который рассчитает для вас примерный график выплат.

Чтобы оформить заявку онлайн, кликните на соответствующую кнопку вверху страницы. В появившейся форме вам потребуется указать:

- нужную сумму и срок ссуды;

- паспортные данные;

- сведения о доходе и стаже;

- контакты (номер мобильного телефона и адрес электронной почты).

Как долго рассматривается заявка?

Как правило, заявления, поданные онлайн, рассматриваются в течение нескольких минут. Для этого используется скоринговая система, которая в кратчайшее время проводит балльную оценку клиента. Максимальный же срок одобрения составляет 2-3 рабочих дня, однако, как правило, такое происходит только в случаях перегрузки банковских серверов.

Можно ли взять кредит в Альфа-Банке на карту не выходя из дома?

Да, для этого и предусмотрен сервис оформления займов онлайн. Однако в некоторых случаях заемщику все равно придется прийти в отделение организации: предоставить нужные документы, проверить состав договора и подписать его.

Какая ставка будет по кредиту?

Процентная ставка зависит от множества параметров: доход заемщика, наличие залогового имущества, поручителя или созаемщика. Чем больше у вас способов гарантировать возврат долга, тем меньше процент. Также существуют программы лояльности для клиентов, например, пользователям зарплатных проектов ставки будут снижены.

Какие документы потребуются?

В стандартный пакет документов входят только паспорт гражданина РФ, справка о доходах (2-НДФЛ или по форме банка) и копия трудовой книжки. Этот список может меняться в зависимости от вида услуги.

Какой банк лучше выбрать для потребительского кредита кроме Альфа-Банка?

Альтернативные потребительские программы кредитования представлены также на этой странице. Вы можете сравнить их с предложениями от Альфа-Банка и так же рассчитать их выгоду с в калькуляторе нашего портала.

ТОП-10 банков, выдающих кредит под низкий процент

| Банк | Процент | Лимит | Срок |

| Хоумкредит лучший | От 7,9% | До 3 000 000 | 1-7 лет |

| Совкомбанк можно под 0% | От 8,9% | До 100 000 | 1 год |

| АТБ без справок | От 8,8% | До 700 000 | 1-5 лет |

| Газпромбанк | От 5,9% | До 3 000 000 | 1-7 лет |

| Росбанк | От 96,5% | До 2 000 000 | 1-7 лет |

| Открытие в день обращения | От 6,9% | До 5 000 000 | 1-5 лет |

| МКБ по паспорту | От 6,5% | До 5 000 000 | 1-5 лет |

| Восточный с плохой КИ | От 9% | До 15 000 000 | 1-20 лет |

| Промсвязьбанк | От 5,5% | До 3 000 000 | 1-12 лет |

| Ренессанс без отказа | От 7,5% | До 700 000 | 2-5 лет |

Предлагаем 10 банков, где можно взять кредит под низкий процент:

- Хоумкредит– можно получить до 3 млн рублей под 7,9% на срок до 1-7 лет;

- Совкомбанк– сумма до 100 тысяч под 8,9% на срок до 1 года;

- АТБ – доступна ссуда до 700 тысяч под 8,8%, срок погашения 1-5 лет;

- Газпромбанк – выдают кредиты до 3 млн под 5,9% на срок от одного года до семи лет;

- Росбанк – можно получить заем до 2 млн рублей под 6,5% годовых на 1-7 лет;

- Открытие – доступны займы до 5 млн при годовых 6,9%, срок погашения 1-5 лет;

- МКБ – доступны ссуды до 5 млн под 6,5% на 5 лет;

- Восточный – можно получить наибольшую сумму до 15 млн под процент 9% на срок от одного года до двадцати лет;

- Промсвязьбанк – доступны займы до 3 млн под 5,5%, сроки погашения достаточные – 1-12 лет;

- Ренессанс – выдает до 700 тысяч под 7,5% на 2-5 лет.

Самые интересные условия предлагают в Хоум Кредит банке и Газпромбанке. Клиентам предоставляется низкий процент, суммы достаточно большие, как и сроки погашения. В Совкомбанке действует программа «Все под 0!», то есть выплаченные ранее проценты возвращаются. Такая акция предлагается для держателей карт Халва и при условии своевременного погашения ссуды. Для остальных предлагаются проценты на уровне 6-9%.

Такие банки, как Восточный, Промсвязьбанк, АТБ предлагаются быстрое оформление займов по одному документу. Для клиентов с плохой кредитной историей предлагаются кредитные продукты от Восточного и Ренессанса. Остальные банки из представленных выше работают только с теми клиентами, КИ у которых хорошая.

Хоумкредит

Хоум Кредит банк предлагает возможность получения ссуды на вполне лояльных условиях. Минимальная ставка и суммы до 200-300 тысяч предоставляются по одному документу, справка о доходах не обязательная. Но такие условия применимы только для небольших сумм, в остальных случаях все равно придется предоставить справку 2-НДФЛ. Банк не работает с теми, кто не имеет работы вообще. Однако охотно выдается займы пенсионерам или индивидуальным предпринимателям.

Условия кредитования:

- доступная сумма кредитования на выгодных условиях – 10 тыс. — 3 млн рублей;

- сроки погашения полученной суммы – 1-7 лет;

- ставка – от 7,9%;

- документы – надо предоставить 2 документа для подтверждения личности, но справка о доходах или поручители не нужны;

- возраст клиента – 22-70 лет;

- заявка рассматривается в день подачи заявки, вероятность получения положительного решения высокая.

В качестве второго документа можно предоставить водительское удостоверение, медицинский полис, загранпаспорт, также подходит СНИЛС. В некоторых случаях спрашивают справку о реальных доходах. Но обычно сотрудник банка запрашивает такой документ, если в клиенте есть сомнения. Но при большом стаже такие справки обычно не требуют.

Решение принимается очень быстро – буквально за минуту. Средства выдаются наличными в день обращения. Заем могут получить даже пенсионеры – надо только предоставить пенсионное удостоверение. Но при плохой КИ, отсутствии официального трудоустройства или просрочками по активным кредитам скорее всего будет отказ.

Виды кредитных программ: условия и процентные ставки

Банк выдает займы под залог недвижимости, на покупку автомобиля, нецелевые ссуды. Для объединения кредитов, полученных в других банках, можно пользоваться программами рефинансирования.

Кредит под залог жилья

При предоставлении клиентом имущества в качестве обеспечения по кредиту банк предлагает такие условия:

- сумму займа, равную оценочной стоимости недвижимости (не менее 600 тыс., не более 5 млн руб.);

- период погашения долга – до 30 лет;

- процентную ставку 13,2% годовых для зарплатных клиентов, 13,55% – для прочих заемщиков.

Банк выдает займы на любые цели под залог жилья.

Передаваемая в залог недвижимость должна:

- иметь показатель износа не более 60%;

- не подлежать сносу или реконструкции;

- быть оборудованной системами электро- и водоснабжения, канализации, отопления;

- иметь исправные сантехнические приборы, окна и двери;

- не быть признанной ветхим жильем;

- иметь кирпичный, каменный или железобетонный фундамент;

- не являться частным домом.

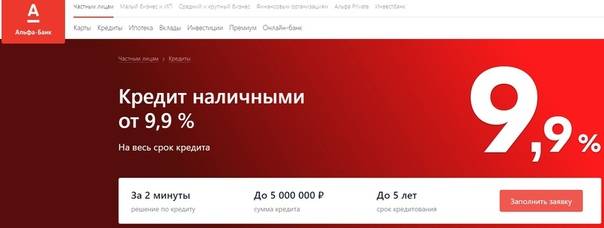

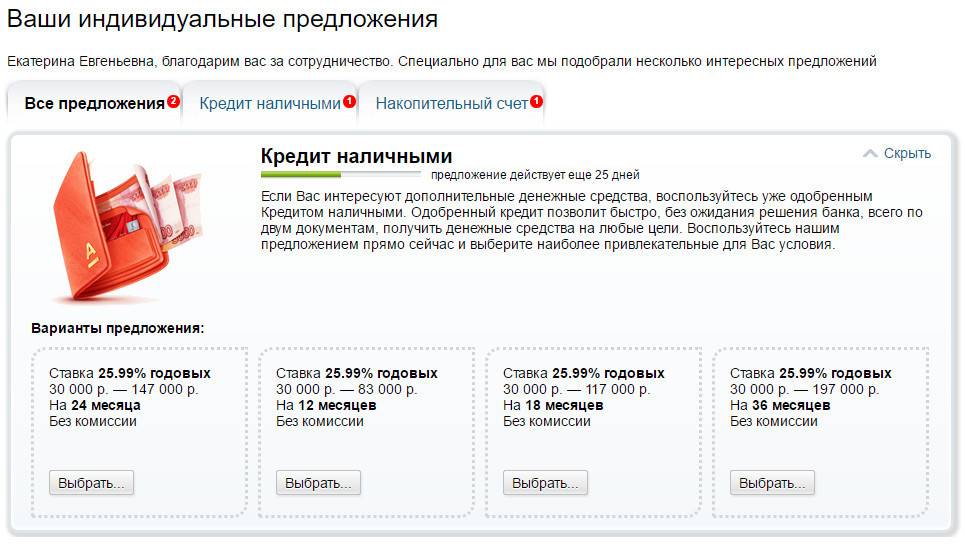

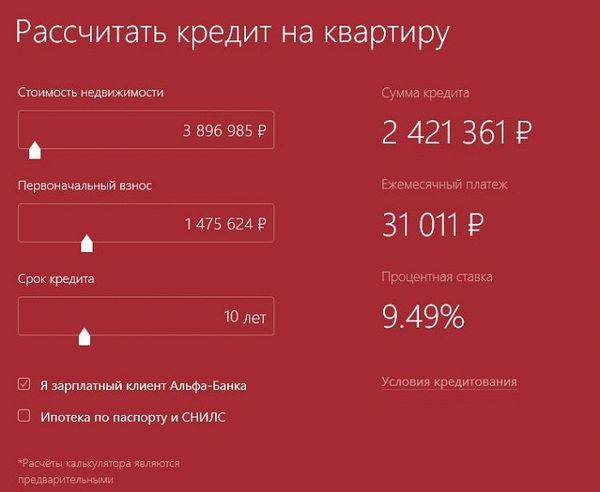

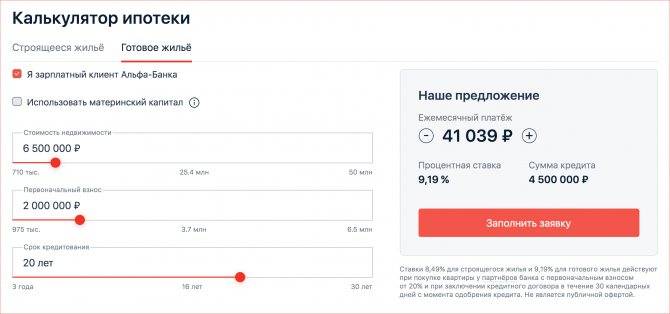

Заем наличными

По этой программе банк выдает до 5 млн руб., которые можно выплачивать в течение 5 лет.

Процентная ставка зависит от кредитного лимита и статуса клиента:

- При оформлении займа в размере 250 тыс. руб. устанавливается переплата в 15-23% годовых. Для держателей зарплатных карт предусмотрены ставки от 12,9 до 21,9%.

- При получении до 700 тыс. руб. минимальная ставка равна 10,9%. Стандартное значение – 14,9%.

- Переплата в 11-19% годовых устанавливается при оформлении кредита на сумму до 5 млн руб. Минимальная ставка для зарплатных клиентов равна 9,9%, максимальная – 17,9%.

Кредит наличными на автомобиль

Заем выдается на покупку новой или подержанной машины.

Кредит наличными предоставляется на покупку автомобиля.

Программа имеет такие параметры:

- кредитный лимит – до 3 млн в российской валюте;

- первоначальный взнос – от 15%;

- процентные ставки – от 13,9 до 24,9%;

- страхование – обязательно каско, ОСАГО;

- обеспечение кредита – передача покупаемого автомобиля в залог.

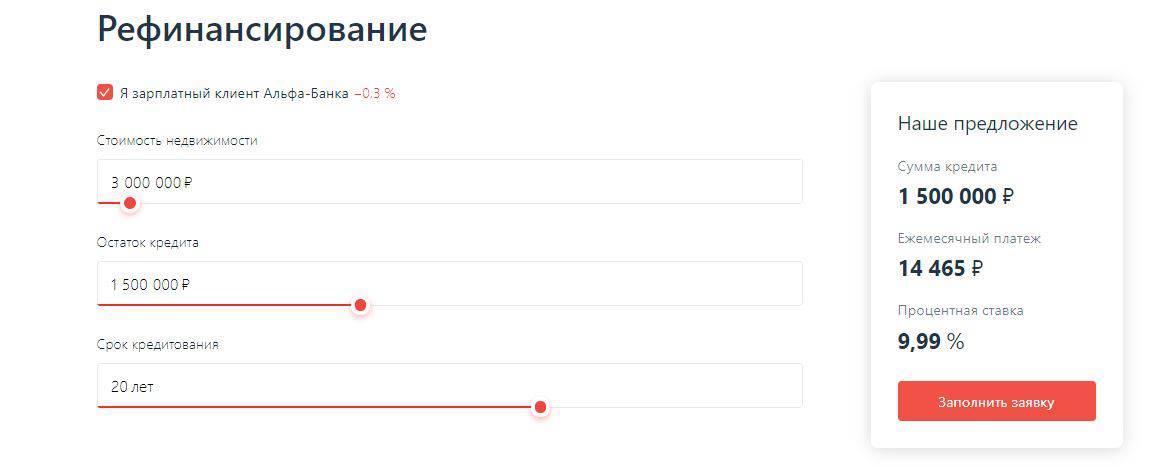

Рефинансирование

Программа подойдет клиентам, ранее оформлявшим займы с большой переплатой.

Рефинансировать задолженность можно на таких условиях:

- ставка снижается до 9,9%;

- кредит выплачивается в течение 7 лет;

- лимит составляет 3 млн (в рублях);

- объединяется до 5 займов, выданных любыми финансовыми учреждениями.

Точные параметры нового кредита рассчитываются с учетом статуса клиента, целей оформления прежних ссуд, согласия на получение страховых услуг.

Рефинансирование подойдет клиентам, у которых уже есть кредит.

Рефинансирование помогает:

- снизить процентную ставку;

- уменьшить размер ежемесячного платежа;

- сделать график погашения долга более удобным;

- получить свободные средства, увеличив кредитный лимит.

О чем говорит статистика?

Официальной статистики с процентом одобрения и отклонения заявок Альфа Банком найти невозможно. Ни менеджеры, ни операционисты, ни руководители отделов не знают общие цифры по потребительским кредитом. Вся подобная информация крайне секретна, доступна ограниченному кругу лиц из управленческого аппарата и не разглашается посторонним. Нам остается лишь предполагать, делая выводы из личной истории обращения в ФКУ.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Статистика по Альфу Банку, опубликованная в различных интернет-источниках, не имеет ссылок на авторитетные источники или другие подтверждающие документы.

Почему дирекция надежно скрывает реальные цифры, тоже неизвестно. Хотя несложно вычислить логическим путем почему она это делает.

- Боятся оттока клиентов. Если процент одобрения заявок низкий, то сработает «антиреклама»: желающие кредитоваться в банке не захотят тратить зря время и нервы, так как высока вероятность получить отказ.

- Боятся конкурентов. Зная результаты и принципы отбора клиентов Альфа-Банка, другие финансово-кредитные учреждения смогут изменить применяемые алгоритмы скорринга и улучшить собственные показатели.

Вполне возможно, что банки скрывают статистические данные и по другим причинам. Тем не менее, факт очевиден – точных цифр потенциальному заемщику не узнать. Однако конкретные проценты претендентам и не нужны: важнее знать алгоритмы отбора кандидатов и способы влияния на решения ФКУ. Об этом и расскажем далее.

Когда можно подать повторную заявку?

Принятое отрицательное решение действительно в течение 30 дней. Это значит, что повторное обращение с кредитной заявкой в Альфа-Банк допустимо по истечению указанного срока.

Ждать от повторной заявки чего-то большего можно в некоторых случаях. Банк пересмотрит решение и выдаст кредит, если в кредитной истории или жизни клиента произойдут изменения. Это может быть повышение на работе, полное погашение активного кредита, увеличение зарплаты, подкрепленное справкой 2НДФЛ и т.п.

Если в жизни ничего не поменялось, подавать заявку на кредит Альфа-Банка повторно бессмысленно. Он снова откажет в кредите.

Пробуем обращаться повторно

Альфа Банк дает своим клиентам возможность подать заявление на кредит повторно по истечению 1 месяца с момента получения отказа. Чтобы это осуществить, нужно обратиться непосредственно в отделение, либо сделать заявку через интернет. Второй способ требует меньших затрат времени, но является таким же эффективным и безопасным, как и личное обращение к кредитному менеджеру.

На сайте банка в специальную форму вносятся все данные, запрашиваемые системой. Система поможет вам в этом: она проверит текст на орфографические ошибки, укажет на незаполненные поля, уведомит о неточностях. Подробный алгоритм действий при подаче заявки через сайт будет следующим:

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Заполняя графы, будьте внимательны, не допускайте ошибок и неточностей.

Вся операция займет у вас не более 10 минут, что очень удобно. Можно даже с кресла не вставать. Единственное что нужно – рабочий компьютер, планшет или смартфон, а также устойчивый доступ в Сеть.

Альфа Банк старается предложить своим клиентам огромный спектр банковских услуг и заботится о высоком сервисе, поэтому подать запрос на получение кредитных средств и проверить статус его рассмотрения можно быстро, используя любой удобный способ.

https://youtube.com/watch?v=NNKKTslaZWE

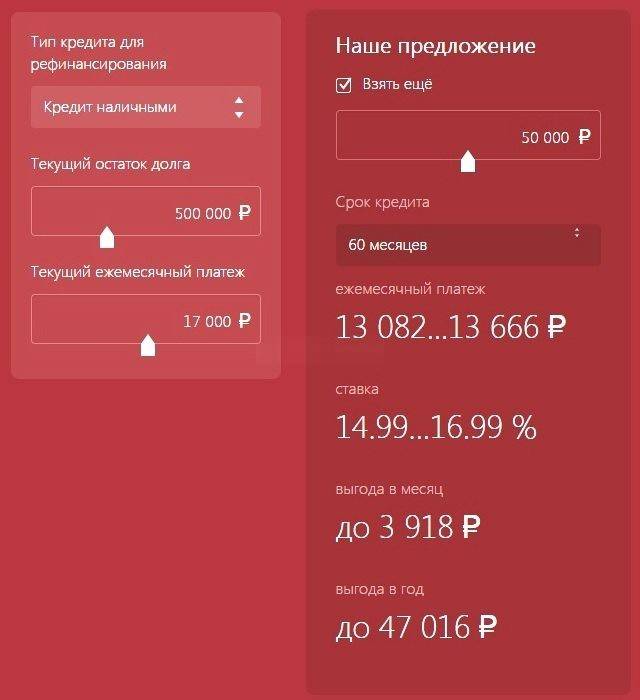

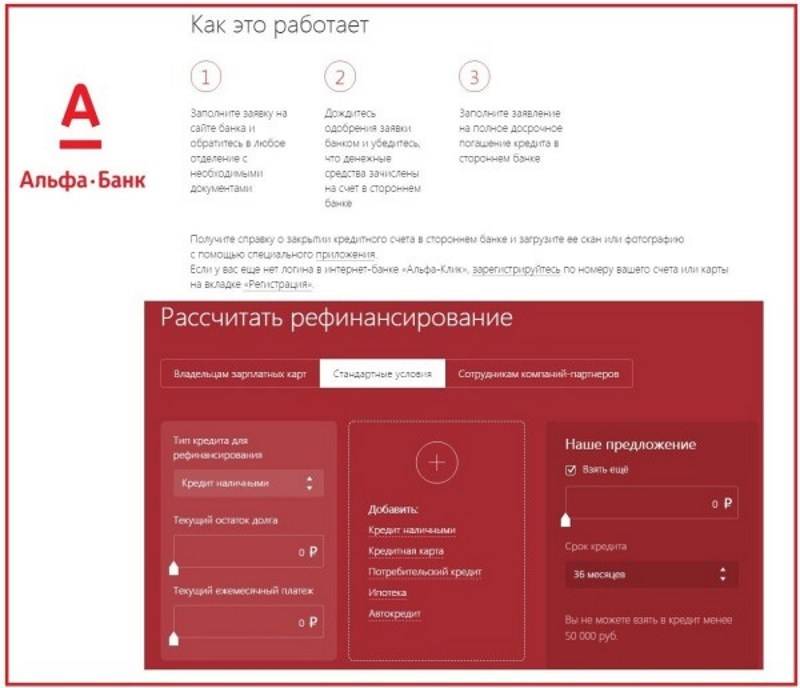

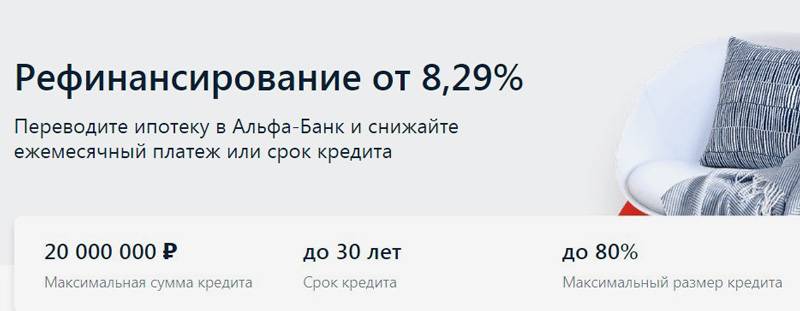

Рефинансирование

Это относительно молодой кредитный продукт. Он позволяет объединить несколько потребительских кредитов, полученных в разных банках в один новый или перевести имеющуюся ипотеку в Альфа.

Единственная цель рефинансирования — сделать условия погашения более выгодными и простыми. Если у вас было несколько кредитов, то намного удобнее их обслуживать в одном банке. Вы не забудете про дату погашения и не будете ломать голову, где и какой платеж вам необходимо внести.

Ипотеку тоже можно рефинансировать под более выгодный процент и тем самым снизить кредитную нагрузку.

Процент по рефинансированию кредитов из других банков — от 9,9% на весь срок, а возможная сумма до 3 000 000 рублей.

При рефинансировании ипотеки ставка от 7,99%, а сумма до 50 000 000 рублей.

Главное условие, чтобы банк разрешил рефинансировать ваши кредиты — отсутствие долгов и просроченных платежей. Получить новую ссуду вместо двух невыплаченных не получится.

Как правильно общаться с менеджером банка

Чтобы увеличить вероятность одобрения, соблюдайте условия грамотного общения с менеджером банка. Как именно с ним общаться?

Во-первых, говорить четко и по делу. Если вы мнетесь, запинаетесь или произносите много слов, сотрудник расценит это как вранье или неуверенность в себе.

Во-вторых, отвечать честно на задаваемые вопросы. Давайте ответы сразу, быстро их обдумывая. Помните, что большая часть информации проверяется, поэтому врать или умалчивать бессмысленно.

В-третьих, ведите себя естественно и уверенно. Не пытайтесь казаться тем, кем не являетесь

Не стремитесь к напускной важности. Не стесняйтесь, но и не ведите себя нагло

Не думайте, что вы на допросе: расценивайте общение как обычную беседу.

Популярные вопросы и ответы по скорингу

Что сейчас главное при одобрении кредита?

С 1 октября каждый банк по указанию ЦБ считает ПДН. Это показатель долговой нагрузки. Если у вас долговая нагрузка больше 50%, то кредит вам не светит. Посчитать показатель долговой нагрузки можно на нашем сайте.

Любой банк перед тем, как проводить скоринг, сначала считает ПДН. На ПДН влияют ваши официально подтвержденные доходы и расходы.

Почему мне везде отказывают, как узнать?

Причины отказа обычно находятся на поверхности. Отказ придет автоматом, если:

- Вы в черном списке банка

- У вас есть действующие открытые исполнительные производства(можно проверить по сайту ФСПП)

- У вас есть текущие открытые просрочки в банках

- Вы были судимы, ваш супруг находится в тюрьме или был судим

- У вас долги по коммуналке, алиментам, сотовой связи

Во всех вышеуказанных случаях вероятность получения кредита близка в нулю.

Как увеличить свой скоринговый балл?

Скоринг – это комплексная оценка заемщика. Скоринговый балл вырастет, если:

- У вас будет стабильная высокооплачиваемая работа, чем больше непрерывный стаж на одном месте, тем лучше.

- У вас нет текущих просрочек по кредиту, маленькая финансовая нагрузка(посчитать можно здесь)

- У вас хорошая кредитная история – вы брали и вовремя отдавали займы

- У вас высшее образование, а лучше два или три

- Вы не имеете и не имели долгов по алиментам, сотовой связи, коммунальным платежам

- Вы не обращались с поддельными документами в банк для получения кредита

Некоторые факторы нельзя уже изменить, некоторые можно. Все будет зависеть от человека.

Дмитрий Тачков

Разработчик калькуляторов

Финансовое образование

Опыт работы в банке

Специалист по микрозаймам

Создатель калькулятора

О разрабочике

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу инструмента. За оценку респект и спасибо.

Непонятно

14

Сойдет

13

Годнота

25

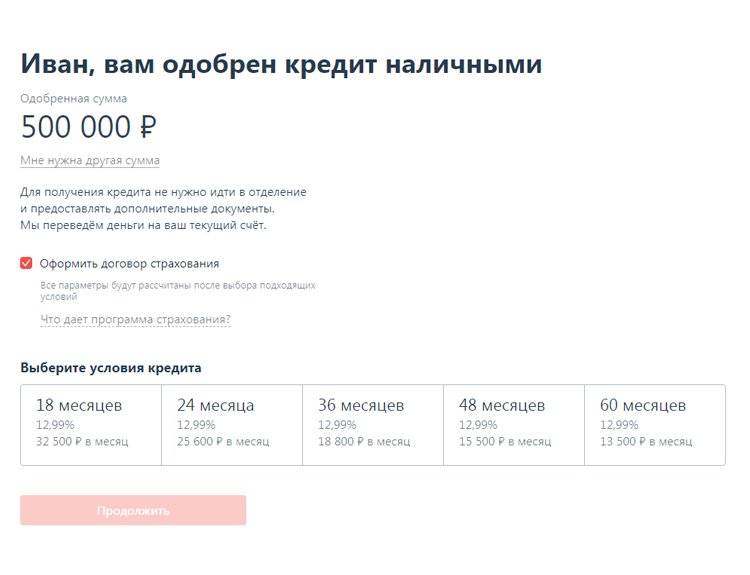

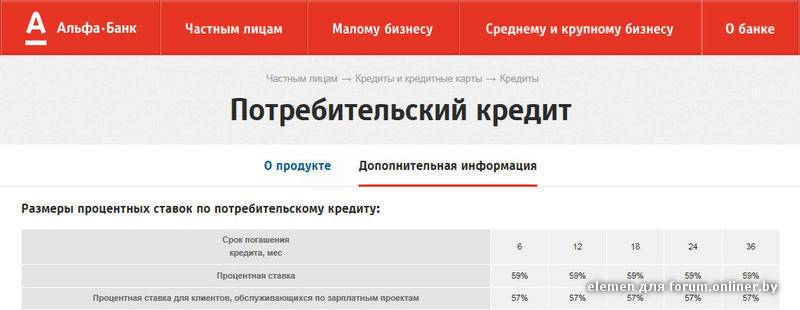

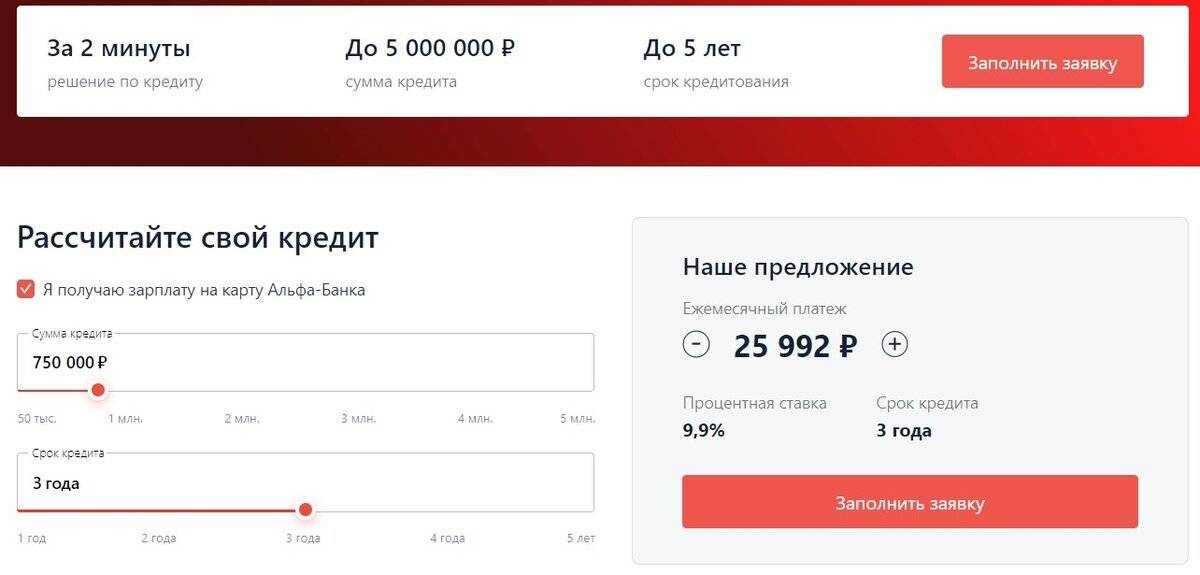

Условия и ставки по кредиту

Условия и ставки по кредиту наличными в Альфа-Банке имеют различия для трех категорий клиентов финансового учреждения: держателей зарплатных карт, корпоративных клиентов, всех остальных.

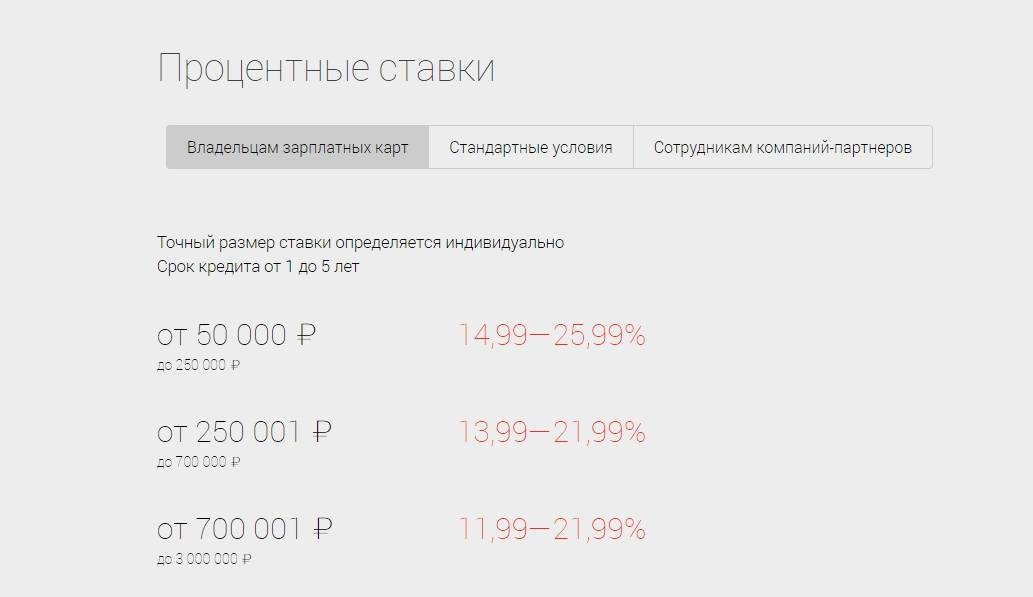

Держатели зарплатных карт

Самые выгодные условия кредита Альфа-Банк предлагает участникам зарплатного проекта. Процентная ставка для владельцев зарплатной карточки такова:

- Процентная ставка начинается от 11,99 % для тех клиентов, которые решили взять кредит от 700 000 до 3 000 000 рублей. Колебания процентной ставки возможны в пределах 11,99-19,99%. Ставка 19,99% – максимальная, выше она быть не может, ее значение сохраняется неизменным, независимо от порогов суммы кредита, взятого клиентом банка.

- Если сумма кредита колеблется в пределах от 250 до 700 тысяч рублей, то границы процентной ставки будут начинаться от 12,99%.

- Минимальная сумма денег, которые можно взять в кредит наличными – 50 тысяч рублей. Процентная ставка для займа в пределах от 50 до 250 тысяч рублей будет начинаться от 13,99%.

Более подробно об условиях кредита для участников зарплатной программы кредитования можно узнать здесь.

Корпоративные клиенты и клиенты банков-партнеров

Величина кредитного займа и процентная ставка по кредиту наличными для клиентов банков-партнеров в Альфа-Банке отличается от тех условий, которые предлагаются для участников зарплатного проекта. Максимальная сумма сокращается до 1 500 000 рублей, потолок ставки возрастает до 24,99%. Другие изменения по процентной ставке выглядят так:

- Кредит в размере от 700 тысяч до 1,5 миллиона рублей Альфа-Банк выдает корпоративным клиентам под ставку 11,99-19,99%. Можно убедиться, что ставка такая же, как у участников зарплатного проекта, изменилась только максимальная сумма.

- Кредит от 250 до 700 тысяч рублей возможен при процентной ставке 13,99-22,49%.

- От 50 до 250 тысяч рублей – 15,99-24,99%.

Оценивая изложенные условия для корпоративных клиентов, легко убедиться, что наиболее выгодный заем – сумма от 700 тысяч до 1,5 миллиона рублей. Остальные займы не столь привлекательны. Более подробно об условиях кредита для участников корпоративной программы кредитования можно узнать здесь.

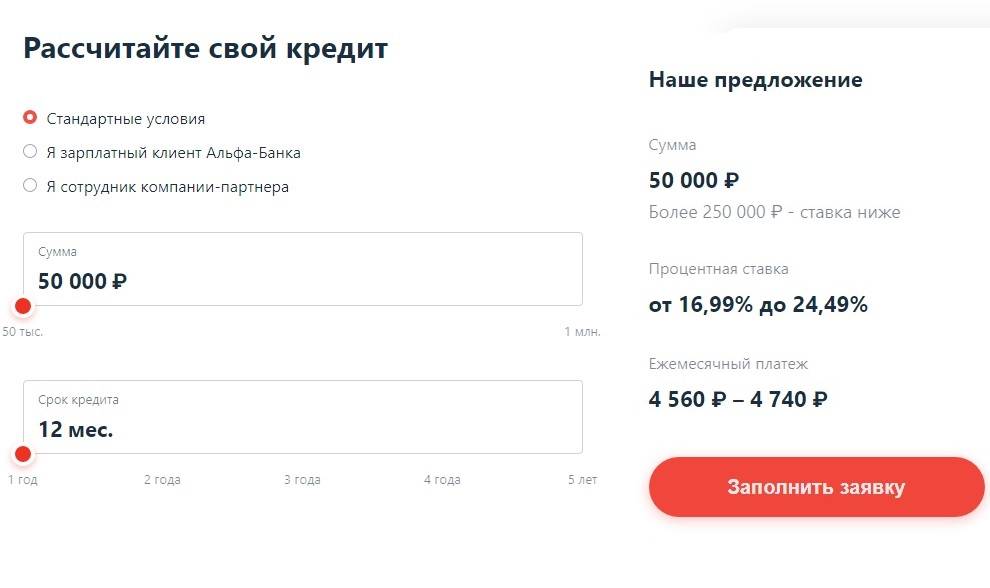

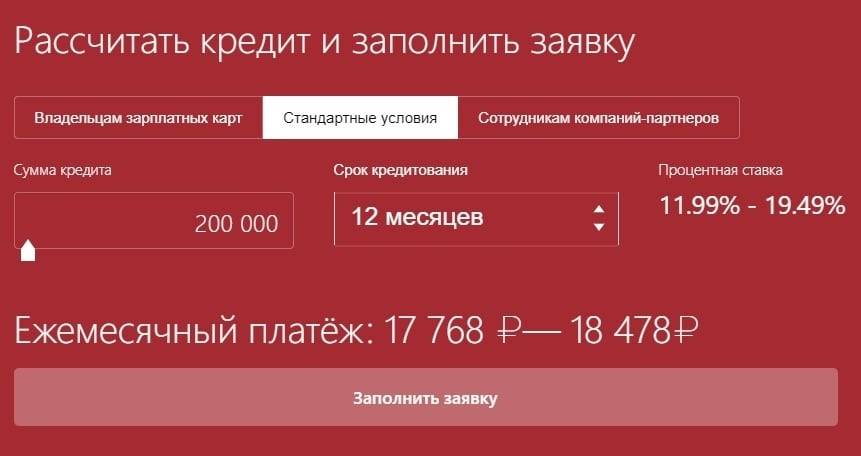

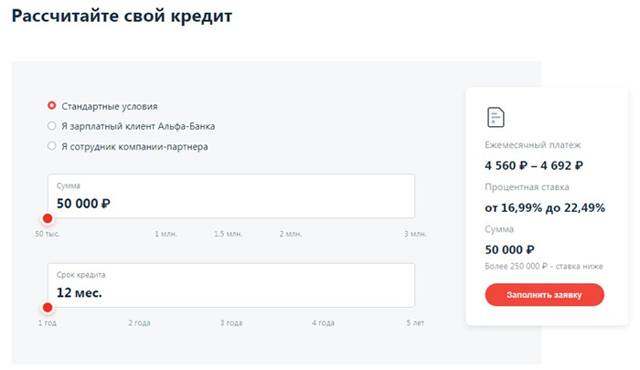

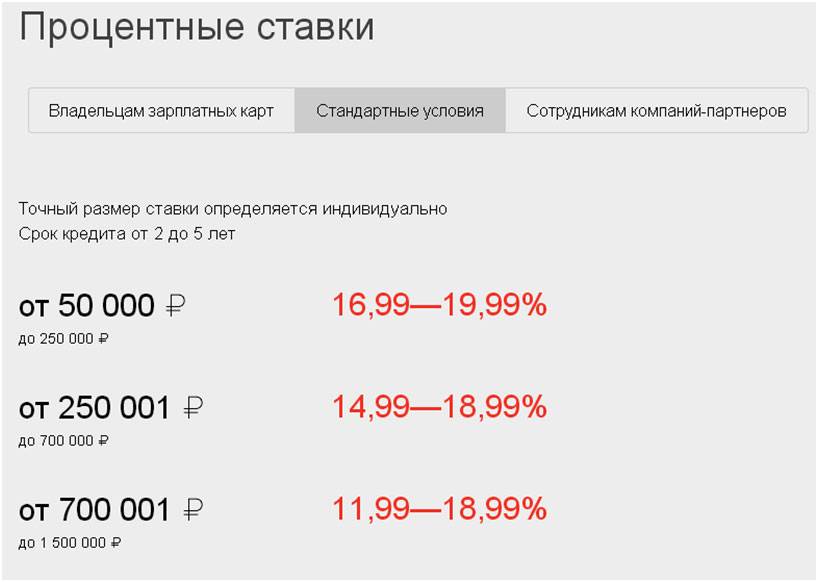

Стандартные условия получения «кредита наличными»

Для тех клиентов, которые не являются участниками зарплатного проекта или клиентами банков-партнеров, Альфа-Банк предлагает стандартные условия выдачи кредита наличными. Максимальная сумма сокращается до 1 миллиона рублей, потолок ставки – 24,99%.

- При сумме от 700 тысяч до 1 миллиона рублей ставка возможна в пределах 11,99-22,49%.

- От 250 до 700 тысяч рублей – ставка 14,99-22,49%.

- От 50 до 250 тысяч рублей – 16,99-24,99%.

Альфа-Банк в стандартных условиях выдачи кредита наличными сохраняет возможность получения денег с минимальной процентной ставкой в 11,99%. Более подробно об условиях кредита для участников общей программы кредитования можно узнать здесь.