За что банк Открытие может повысить процентную ставку

В случае подключения и невыполнения, взятых на себя обязательств по программе страхования более 30 календарных дней, банк увеличит размер номинальной ставки по кредиту до уровня, действовавшего на момент заключения кредитного договора без учета страхования.

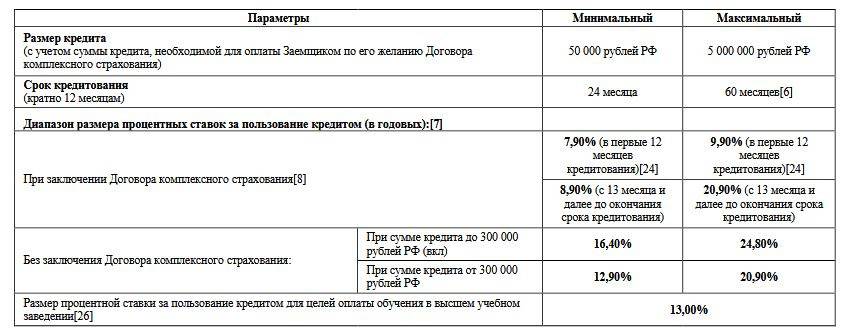

Самая высокая ставка устанавливается для широкого круга клиентов по кредиту наличными на сумму до 300 тыс. рублей на срок до 5 лет, отказавшихся от комплексного страхования.

Для того чтобы выбрать самые выгодные условия кредитования в Банке Открытие:

Определитесь с размером и сроком кредита. От этих параметров зависит номинальная ставка

Обратите внимание, на то, что при отказе от подключения комплексного страхования проценты по кредиту будут выше. Поэтому постарайтесь свести к минимуму размер страховки

По возможности откажитесь дополнительных услуг, которые предлагает банк за отдельную плату, поскольку их использование может значительно повысить полную стоимость кредита (ПСК). На кредитном калькуляторе сделайте несколько вариантов расчета ежемесячных платежей по кредиту — с включением суммы страхования и учетом дополнительных комиссий и без этих параметров. Узнайте сумму переплаты банку и размер ПСК. Вариант с наименьшим ПСК — самый выгодный для Вас! Принимая решение взять кредит, адекватно оцените свои финансовые возможности. Если Вы уже оплачиваете кредит, и на него уходит более 50% ежемесячного дохода, то шансы получить новый, будут невелики. Банк оценит Вашу долговую нагрузку и при высоком уровне закредитованности может отказать в выдаче кредита.

Возможный расчет кредита наличными на сумму 350 000 тыс. рублей, срок 5 лет, номинальная ставка 20,9%:

| Без страхования | Со страхованием |

|---|---|

|

|

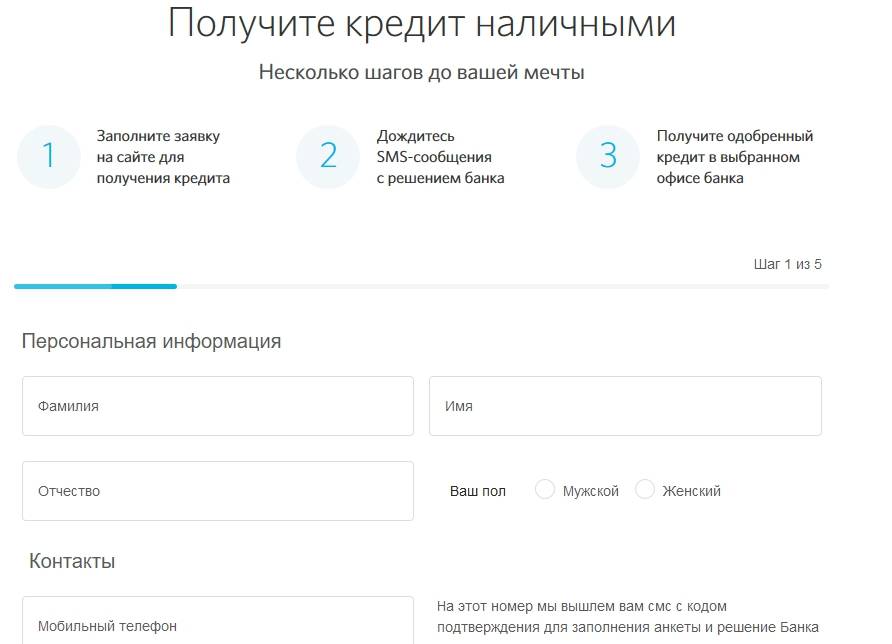

Заполнить и подать кредитную заявку можно 2-мя способами:

- В отделении Банка Открытие;

- В режиме онлайн на официальном сайте банка.

Срок рассмотрения составляет от 3-х минут до 2-х рабочих дней. Дождитесь SMS-сообщения, которое поступит на номер мобильного телефона указанный в заявлении или позвоните в call-центр, чтобы узнать решение банка. В случае одобрения, денежные средства перечисляются на текущий счет заемщика в банке или карту.

Для погашения кредита заемщику выдается дебетовая карта, на счет которой Вам необходимо вносить денежные средства каждый месяц, согласно графику. Для этого Вы можете выбрать любой удобный способ, представленный в таблице:

| Без комиссии | С комиссией |

|---|---|

|

|

Полное и частичное досрочное погашение осуществляется по заявлению заемщика без моратория и штрафов со стороны банка. Минимальная сумма частичного погашения не ограничена.

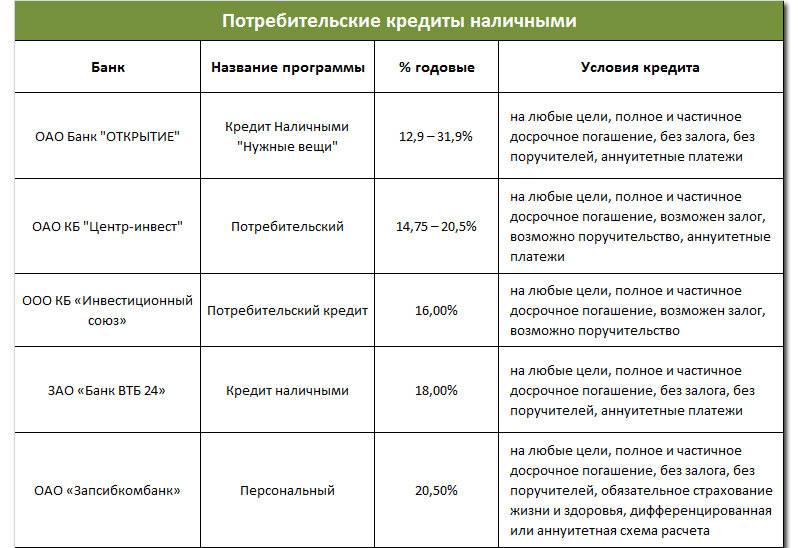

11 лучших потребительских кредитов с низкой процентной ставкой

Когда требуются дополнительные денежные средства, способные решить насущные проблемы, мы обращаемся в банки за потребительским кредитом. Подскажем, в каких банках можно взять потребительские кредиты с низкой процентной ставкой путем отправки онлайн-заявки.

Почта Банк

Почта Банк предлагает потребительский кредит на весьма привлекательных условиях:

- сумма – от 50 тыс. до 4 млн. рублей;

- срок – от 3 до 5 лет;

- ставка – от 5,9%;

- обязательные документы – паспорт, СНИЛС.

Преимуществом является возможность снизить размер процентов по кредиту в случае полного погашения без просрочек. Имеется возможность досрочного погашения кредита в любое время без штрафных санкций и комиссионных сборов.

Подключив услугу “Ноль сомнений”, заемщик вправе в течение 3-х месяцев не платить проценты по кредиту.

Газпромбанк

В Газпромбанке условия потребительского кредита в 2021 году позволяют получить от 100 тыс. до 5 млн. рублей на срок от 13 месяцев до 7 лет. Размер процентной ставки зависит от суммы кредита – чем больше сумма, тем меньше процентная ставка:

- 5,9% при сумме кредита от 1,5 до 5 млн. рублей;

- 8,9% при сумме кредита от 300 тыс. до 1,5 млн. рублей;

- 9,9% при сумме кредита от 100 тыс. до 300 тыс. рублей.

Обратите внимание, льготная ставка действует при заключении договора страхования. Клиенты, не являющиеся зарплатными, обязательно должны подтвердить трудовую занятость и уровень дохода

Альфа-Банк

Альфа-Банк предлагает онлайн-решение по выдаче кредита в течение 7 минут. Гражданин РФ в возрасте от 21 года, имеющий стаж работы от 3-х месяцев и постоянный доход в размере не менее 10 тыс. рублей, вправе претендовать на кредит с параметрами:

- сумма – до 5 млн. рублей;

- срок – до 5 лет;

- ставка – от 6,5%.

Стоит обратить внимание на то, что минимальная ставка действует при соблюдении двух условий:

- сумма кредита от 1350000 рублей;

- участие в программе финансовой защиты.

УРАЛСИБ

Гражданин РФ в возрасте от 23 лет, имеющий постоянную регистрацию в России и стабильный доход, может заполнить онлайн-заявку на сайте банка УРАЛСИБ и получить кредит:

- сумма – до 3 млн. рублей;

- на срок – до 7 лет;

- под минимальную ставку 5,5%.

При желании взять до 300 тыс. рублей, можно обойтись двумя документами: паспортом и вторым – на выбор. Претендуя на большую сумму, нужно будет позаботиться о предоставлении документа, подтверждающего официальный доход.

Восточный банк

Непосредственно в день обращения курьерская служба Восточного банка доставит на дом бесплатную карту с одобренным кредитным лимитом. Условия:

- сумма – от 80 тыс. до 3 млн. рублей;

- срок – от 13 до 60 месяцев;

- ставка – от 9%.

Заемщик должен:

- находиться в возрасте от 21 до 76 лет;

- быть официально трудоустроен;

- иметь стабильный доход.

Восточный банк:

- предоставляет кредитные каникулы сроком до 3-х месяцев;

- выплачивает 1000 рублей за каждого нового клиента, обратившего в банк по рекомендации заемщика.

Совкомбанк

В Совкомбанке получить потребительский кредит могут клиенты в возрасте от 20 до 85 лет, имеющие ежемесячный доход от 30 тыс. рублей. При этом необходимо представть два документа, удостоверяющих личность, один из которых – паспорт. Стандартные условия:

- сумма – от 200 тыс. до 1 млн. рублей;

- срок – от 1,5 до 5 лет;

- ставка – 9,9%.

В конце срока действия договора Совкомбанк вернет уплаченные проценты по кредиту, если заемщик:

- подключит услугу “Гарантия минимальной ставки”;

- участвует в программе “Финансовая защита”;

- оплачивает покупки картой Халва – ежемесячно на сумму не менее 10 тыс. рублей.

ВТБ

Банк ВТБ предлагает кредит наличными на любые цели. Базовые условия, предусматривающие подключение к программе страхования “Финансовый резерв”:

- сумма – от 50 тыс. до 3 млн. рублей;

- срок – от 6 месяцев до 5 лет;

- ставка – от 6,9%.

Специальные условия по кредиту действуют для заемщиков, получающих зарплату на карту ВТБ:

- сумма – до 5 млн. рублей;

- срок – до 7 лет;

- ставка – от 6,4%.

Обратите внимание, что раз в полугодие можно позвонить в банк и пропустить очередной платеж. Кредитные каникулы предоставляются без взимания комиссии

Советы при выборе кредита от экспертов

Дельные советы

Критерии выбора

оптимального кредитаРазнообразие видов потребительских кредитов может запутать заёмщика. В такой ситуации многих привлекают самые понятные и простые варианты. Однако на практике они далеко не всегда оказываются выгодны.

Подводные камни

Когда не стоит брать

потребительский кредит?

Основания и альтернативыПри получении кредита многие заёмщики недооценивают свои силы, что впоследствии приводит к проблемам с возвратом займа. Чтобы этого не произошло, нужно придерживаться простых рекомендаций.

-

Злободневное

Если сотрудник банка отказывается признать и исправить свои ошибки, могут потребоваться официальные меры. В распоряжении клиента различные алгоритмы действий, выбор которых зависит от ситуации.

Злободневное

Вправе ли банк

заставлять клиента страховаться?Страхование давно стало неотъемлемой частью системы кредитования. Банкиры пытаются обезопасить свои вложения, потому редко одалживают деньги без оформления страховки. Всегда ли такое требование соответствует закону, и как избежать страхования при получении кредита?

Ликбез

Какие проблемы возникают

при оплате кредита?Часто заёмщики недооценивают значимость условий возврата кредита. Обслуживание долга порой требует дополнительных затрат времени и средств. К тому же, нелишне проверить требования банка на законность.

Подводные камни

Последствия просрочки

очередного платежаСанкции за просрочку по кредиту регламентированы законом. Однако негативные последствия в этом случае выходят за рамки финансовой ответственности. В то же время, иногда неприятностей можно избежать совсем.

Злободневное

Рефинансирование, реструктуризация

и другие способы вернуть

непосильный долгТрудности с возвратом кредита испытывают многие заёмщики. Существуют различные выходы из подобных ситуаций. Понимание имеющихся возможностей увеличивает шансы на положительное решение проблемы.

Злободневное

Почему банки отказывают в кредите

и что делатьПолучить отказ в необходимом займе — неприятно, тем более, когда мотив такого решения остается для клиента тайной. В статье раскроем основные причины отклонения кредитных заявок. Это поможет избежать досадных ошибок и увеличить вероятность одобрения.

Ликбез

Кредитная история — это информация о принятых обязательствах по кредитам, а также качестве их исполнения. Рассмотрим подробно как узнать свою кредитную историю, из чего состоит кредитный отчет и можно ли исправить плохую историю.

Ликбез

Виды потребительских

кредитовПотребительское кредитование — широкое понятие, включающее различные виды займов, предоставляемых частным лицам на потребительские нужды. Как не ошибиться с выбором и оформить кредит на наиболее выгодных условиях?

- Еще почитать

Как действовать, чтобы не получать отказ в кредите

Чтобы не ухудшать свою кредитную историю множественными отказами в кредитах, нужно поступать умнее. Прежде всего стоит обращаться в более лояльные к заемщикам банки. Некоторые банки славятся строгими требованиями, другие, наоборот, выдают кредиты более охотно. Это нормально — в условиях конкурентного банковского рынка каждый выбирает свою тактику.

Прежде всего имеет смысл обращаться в банк, клиентом которого вы уже являетесь. Туда, где у вас оформлена зарплатная карта или туда, где вы брали кредит и успешно его погасили. В этом банке вас уже знают и примерно понимают, чего можно ожидать.

По каким причинам банки отказывают в кредите

Есть несколько главных причин для отказа в заявке на кредит:

- Вы имеете плохую кредитную историю и слишком много открытых просрочек (закредитованы выше предела).

- Вы официально получаете совсем небольшую зарплату (на уровне минимальной по стране). Это все, что вы можете подтвердить документами.

- Вы вообще не имеете официальной работы (а то и никакой).

- Вы предоставили недостоверные данные о себе в заявке на кредит — крайне не рекомендуется так поступать!

- Ваш возраст меньше 21 года или больше 65-70 лет.

Главные правила для 100-процентного одобрения кредита

- Для начала прочитайте условия кредита на сайте банка. Возможно, вы обнаружите, что вам откажут, уже на этом этапе. Например, если обязательным условием является справка о доходах 2-НДФЛ, которую вы предоставить не можете. Или не проходите по возрасту.

- Все сведения в анкете должны быть достоверными. Не нужно пытаться обмануть банк, это практически невозможно. Да и риск чересчур велик. Может быть, специалисты банка и не заметят, что вы указали некорректную информацию о своих доходах или кредитной истории. Но вероятнее, что они это обнаружат, вы попадете в черный список банка и получите отказ.

- Соберите максимальный пакет документов. Даже если банк говорит, что кроме паспорта нужен всего один документ, принесите все, которые могут выступать в роли альтернативного варианта, а не один из них. Если кроме основной работы у вас есть еще источники дохода, и вы можете подтвердить их документально — это стоит сделать!

- Имеет смысл предложить банку залог. Если автомобиль или недвижимость в залог означают больше шансов на одобрение кредита и менее высокие проценты по нему — пользуйтесь этим!

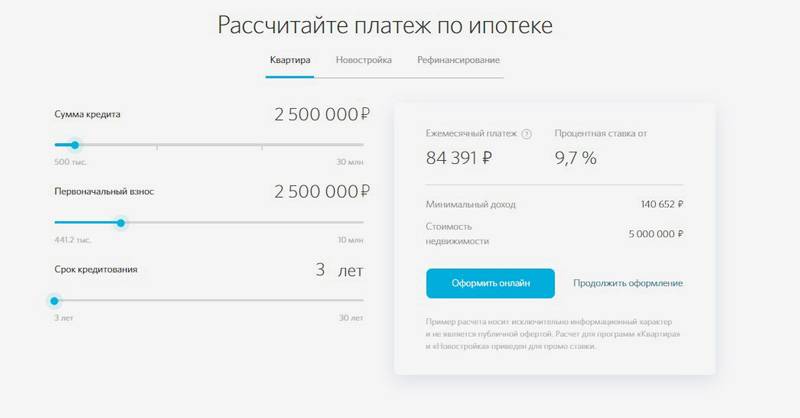

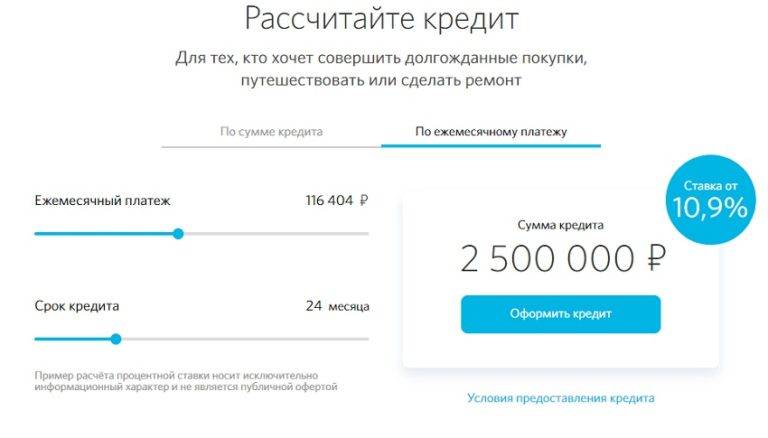

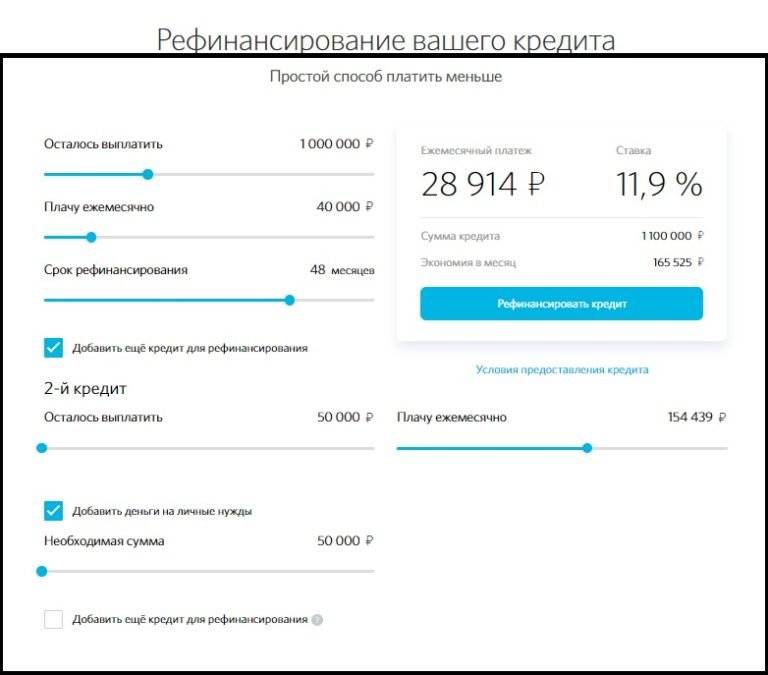

Кредитный калькулятор

Расчет носит информационный характер, для окончательного расчета необходимо проконсультироваться со специалистом банка.

Расчет носит информационный характер, для окончательного расчета необходимо проконсультироваться со специалистом банка.

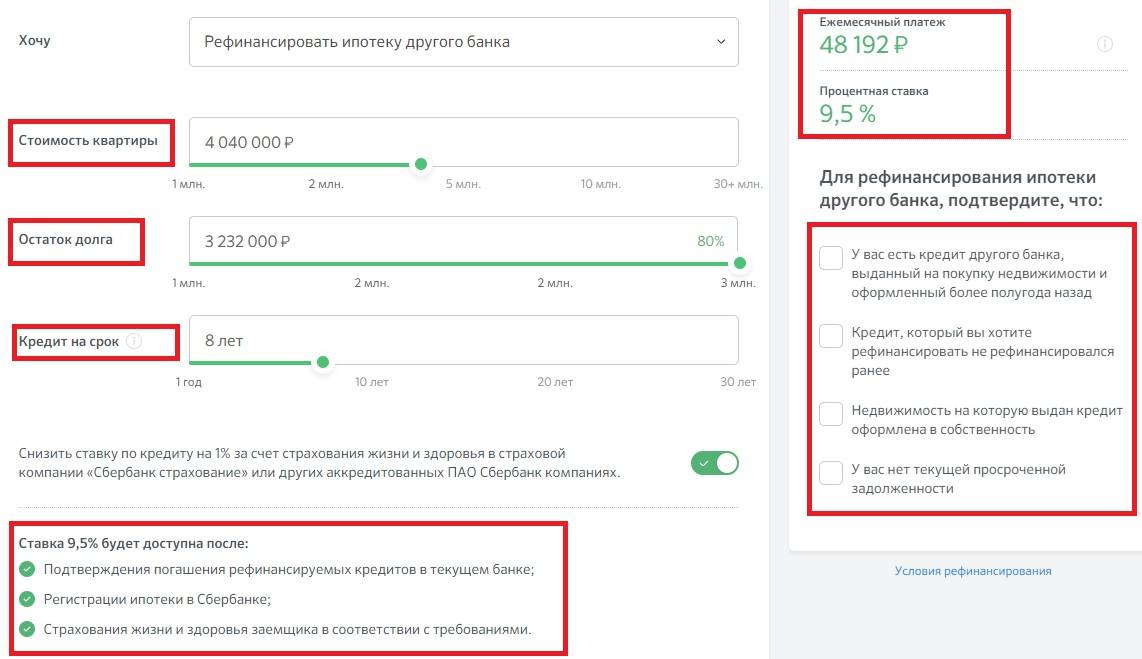

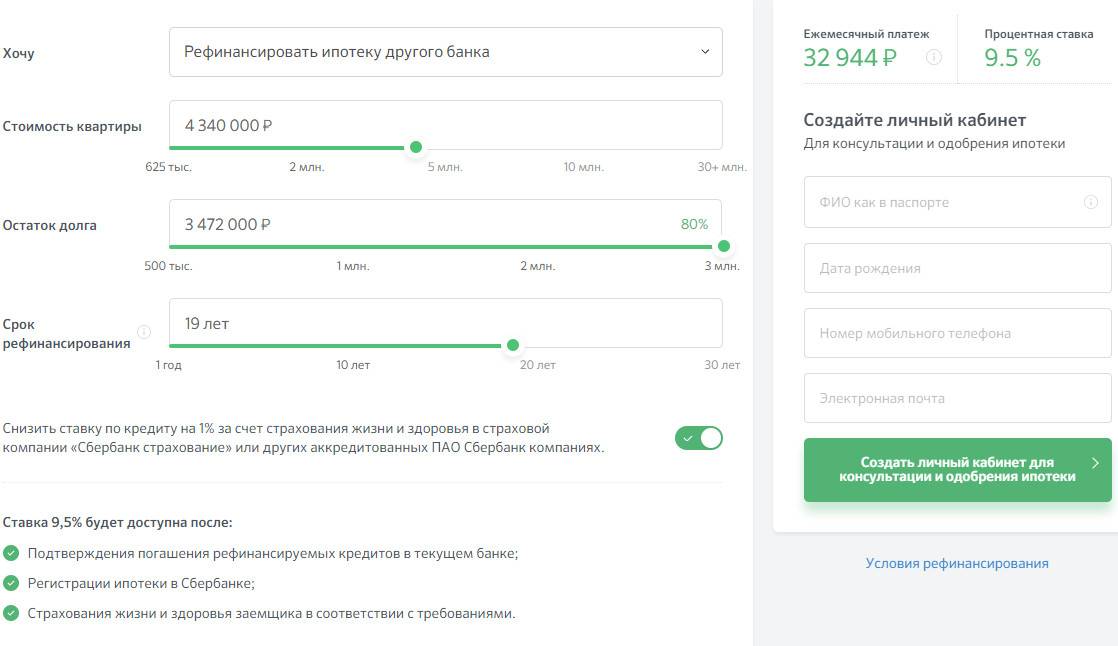

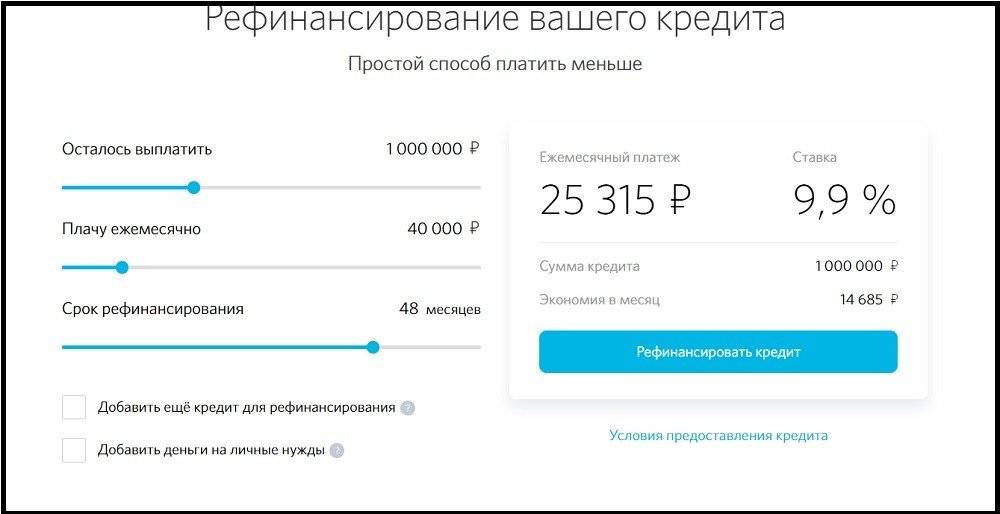

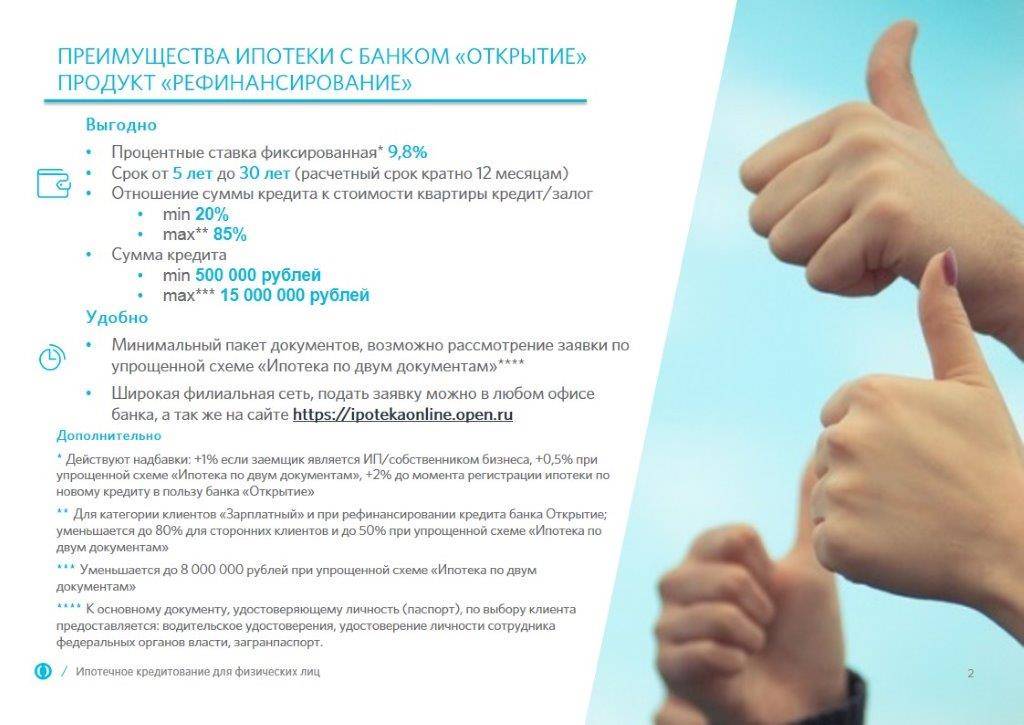

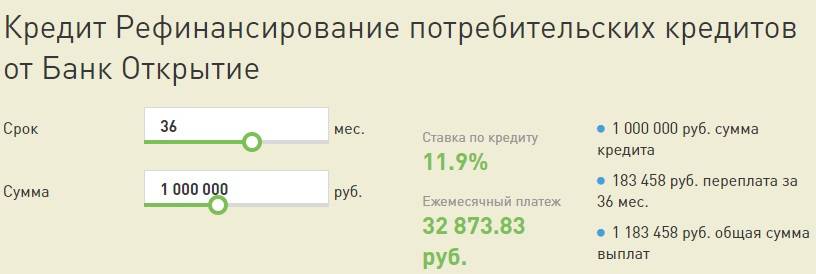

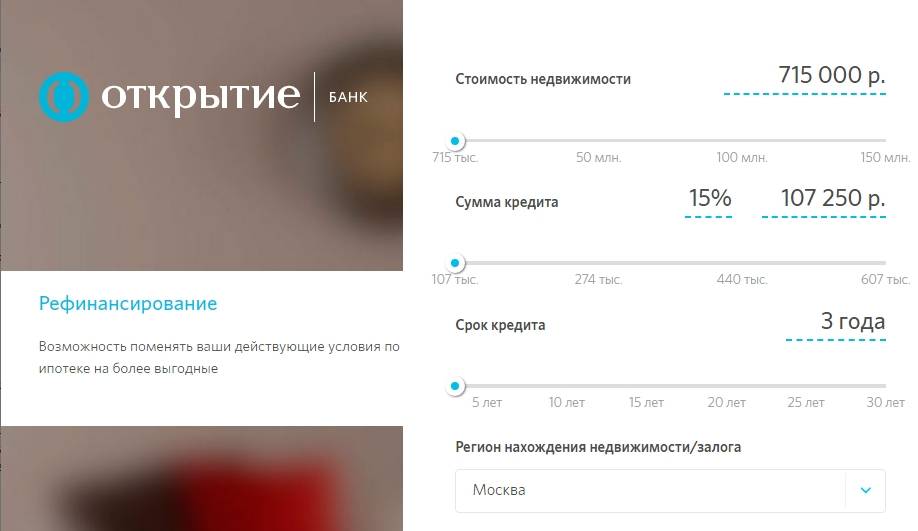

Рассчитать сумму ежемесячного платежа по банковскому продукту можно на интернет-портале учреждения «Открытие». Потребуется ввести исходные данные — размер и срок кредита. С помощью онлайн-калькулятора можно узнать, сколько денег удастся сэкономить на ежемесячном взносе, если воспользоваться процедурой рефинансирования. Для этого достаточно указать остаток задолженности, размер платежа и период договорного обязательства.

Кредитный калькулятор предоставлен сайтом calcus.ru

Что делать, если Банк Открытие отказал в кредите

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

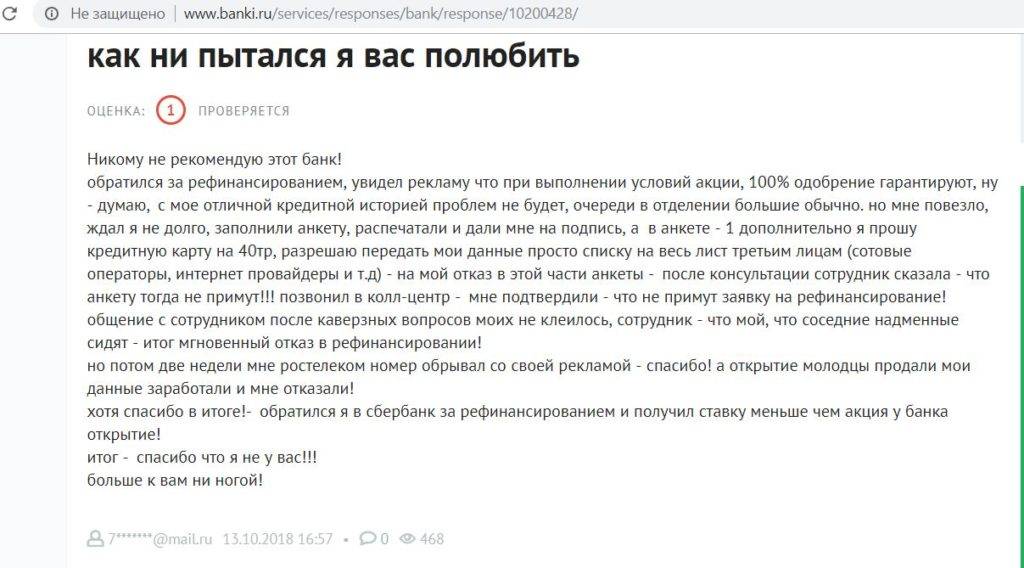

- Обратиться с заявкой в другую кредитную организациюОтказ в выдаче кредита ещё не является фактом полной невозможности его оформления – иногда заёмщику стоит оформить заявку в другой банк. Возможно, он одобрит кредит, пусть и с другими условиями по договору. Стоит помнить, что служба безопасности Банка Открытие очень строго оценивает кандидатов на роль заёмщика. Выбор нового банка-кредитора не только позволит увеличить шансы на одобрение и избежать отказа, но и улучшить условия по кредитным процентам (Банк Открытие не славится крупной выгодой для клиентов, являясь скорее кредитором с большим рейтингом).

- Попробовать оформить повторную заявку спустя некоторый срокОпределив главные причины для отказа предыдущей заявки, заёмщик может попробовать оставить запрос в этот же банк спустя какое-то время. Однако в этом случае есть один важный нюанс: перед отправкой нового запроса стоит устранить потенциальные недочеты в данных. Проще говоря, клиент Банка Открытие должен либо дополнить заявку новыми документами, которые не были указаны в прошлой, либо изменить размер своего дохода и подключить в оформление поручителя или созаёмщика.

Через какое время можно обратиться повторно

Важно! Сроки на повторное обращение в Банк Открытие могут измениться, на период 2020 года новая заявка оформляется спустя 60 календарных дней, но в 2021 году условия, возможно, станут другими. Для уточнения информации советуем обратиться за консультацией в клиентскую службу Банка Открытие.

Как повысить вероятность одобрения

Попытаться узнать причину отказа банкаЗная повод отказа, заёмщику стоит понять, каким образом получить максимум выгоды от оформления кредита. Чтобы проанализировать платежеспособность (отсутствие стабильного дохода играет решающую роль при отказе банка), стоит воспользоваться кредитными онлайн-калькуляторами или проконсультироваться с менеджерами Банка Открытие по телефону.

Изменить данные по новой заявкеСпособов изменения данных очень много – вот главные из них: увеличить ежемесячный доход за счёт привлечения сторонних средств на банковский счет заёмщика, оформить созаёмщика в лице супруги или родителя, зарегистрировать поручителя или оставить часть имущества в залог по кредиту. Конечно, некоторые варианты несут за собой определенные риски: потери собственности или передачи ответственности за долги своим близким, однако за неимением других способов заёмщику придется руководствоваться этими.

Обратиться за кредитом в другие банкиВариант по обращению в несколько кредитных организаций подойдёт тем, кто обладает достаточным временем и знаниями, чтобы изучить детали других договоров. Если оформить 2-3 заявки в другие банки, шансы на одобрение возрастут

Однако стоит помнить, что условия по процентным переплатам и срокам на погашение у каждой организации разнятся.

Важно! Если вы являетесь зарплатным клиентом какого-либо банка, рекомендуем сразу обращаться в него. Взять потребительский кредит зарплатному клиенту проще, так как банк видит все зачисления зарплаты на счета зарплатных клиентов

Если же вы являетесь зарплатным клиентом Банка Открытие и получили отказ — читайте статью, чтобы проанализировать и исправить эту ситуацию.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Стоит ли брать кредит в Банке Открытие

После всего вышесказанного я отмечу выгоды сотрудничества с Банком Открытие:

простые и понятные требования к претендентам;

быстрое рассмотрение заявки;

возможность получить небольшой кредит по двум документам;

низкая процентная ставка.

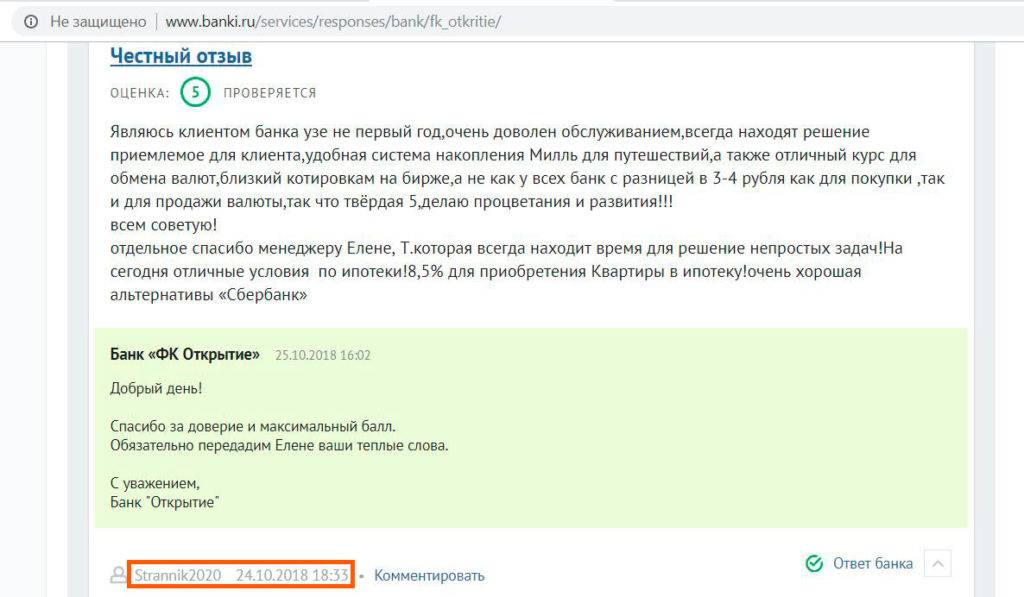

Также отмечу, что финансовое учреждение демонстрирует высокий процент одобрения заявок.

Зарплатным клиентам доступно еще больше привилегий. А именно, возможность получить одобрение без справки о доходах и без обеспечения.

Подведу итог. Банк Открытие предлагает населению кредиты на различные цели. Подав заявку, уже через 3 минуты вы получите решение.

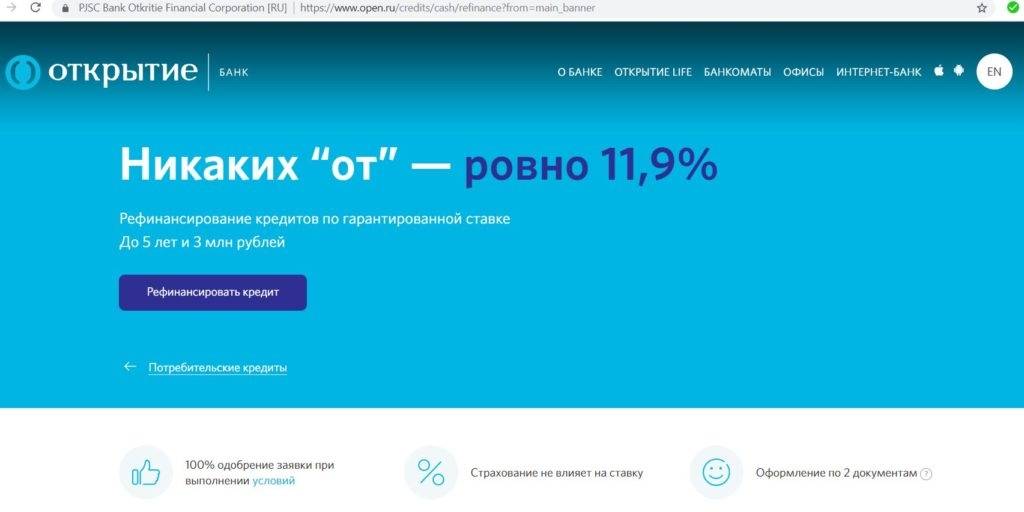

В рамках нецелевого кредита можно получить до 5 000 000 ₽ на срок до 5 лет. Чтобы процентная ставка была минимальной, следует доказать свою платежеспособность. Оформление страхового полиса также способствует этому.

У зарплатных клиентов высокие шансы получить деньги взаймы на выгодных условиях.

Друзья, ставьте Нравится и подписывайтесь в раздел Просто о кредитах.Впереди вас ждет еще больше интересных тем

В предыдущей публикации: Подробная инструкция по подаче онлайн заявки на кредит в Банк Открытие

Больше интересных статей здесь: Банки.

Источник статьи: Кредиты в Банке Открытие | Рассказываю, как за 3 минуты получить потребительский кредит под 5,5% годовых.

- Предыдущее: Как улучшить кредитную историю?

- Следующее: Платить меньше по кредиту или ипотеке – реально

- Банки

Что влияет на вероятность одобрения

- Кредитная история — кредитная история показывает Банку Пойдём! надежность заемщика. Какие у него были кредиты, на каких условиях, как он их выплачивал, были ли у него просрочки или проблемы с внесением платежей.

- Платежеспособность — платёжеспособность является одним из ключевых факторов в принятии банком положительного решения. Идеальной является ситуация, когда процент платежей по кредиту не превышает 30% от общего дохода заемщика. Такой процент позволяет заемщику застраховать себя от непредвиденных обстоятельств. На оценку платежеспособности влияют: текущие кредиты, алименты, долговые обязательства, иждивенцы, задолженности.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Банк Пойдём! ищет надежных клиентов, которые получают стабильные и официальные доходы.

- Требования — каждый банк устанавливает свои требования к заемщику. Если вы не соответствуете хотя бы 1 минимальному требованию — будет отказано. Узнать требования Банка Пойдём! к заемщикам можно на официальном сайте, на странице выбранной кредитной программы.

- Документы — чем больше документов вы сможете предоставить Банку Пойдём!, тем выше вероятность одобрения вашей кредитной онлайн заявки. В пакет документов входят: документы, подтверждающие личность; документы, подтверждающие доход; документы, подтверждающие трудоустройство; дополнительные документы. Документы проверяет служба безопасности Банка Пойдём!, если в них допущены ошибки или информация намеренно искажена — будет отказано.

Как повысить вероятность одобрения

- Поручитель — предоставить банку одного или нескольких поручителей;

- Созаемщик — привлечь созаемщика;

- Залог — оформить потребительский займ под залог недвижимого или движимого имущества;

- Дополнительный доход — предоставить банку сведения о дополнительных доходах и подтвердить их документами.

- Снизить нагрузку — закрыть действующие потребительские ссуды, рассрочки, ипотеки или кредитные карты либо снизить их ежемесячные платежи. Чем ниже долговая нагрузка, тем выше платежеспособность заемщика.

Требования к получателю кредита

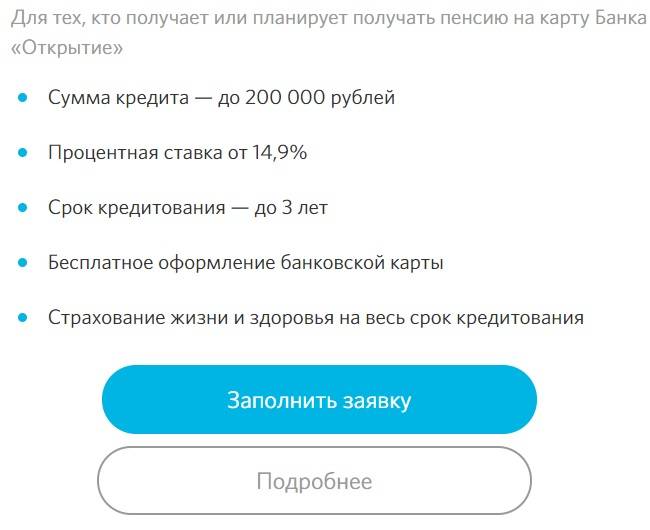

Клиент, желающий оформить ссуду в банке «Открытие», должен соответствовать ряду требований:

- Наличие российского гражданства и постоянной регистрации в регионе присутствия кредитора.

- Допустимый возраст клиента – от 21 до 68 лет.

- Размер ежемесячного дохода после налогообложения должен составлять не меньше 15 000 руб. (для жителей Москвы и Санкт-Петербурга – 25 000 руб.)

- Заемщик должен получать зарплату на карту или счет, оформленные в банке «Открытие».

- Требования к минимальному стажу работы – 3 месяца. Еще необходимо, чтобы клиент получал зарплату через кредитную организацию «Открытие» хотя бы в течение трех месяцев.

Кроме того, в банке «Открытие» кредит для зарплатных клиентов не выдается людям, которые зарегистрированы в качестве ИП.

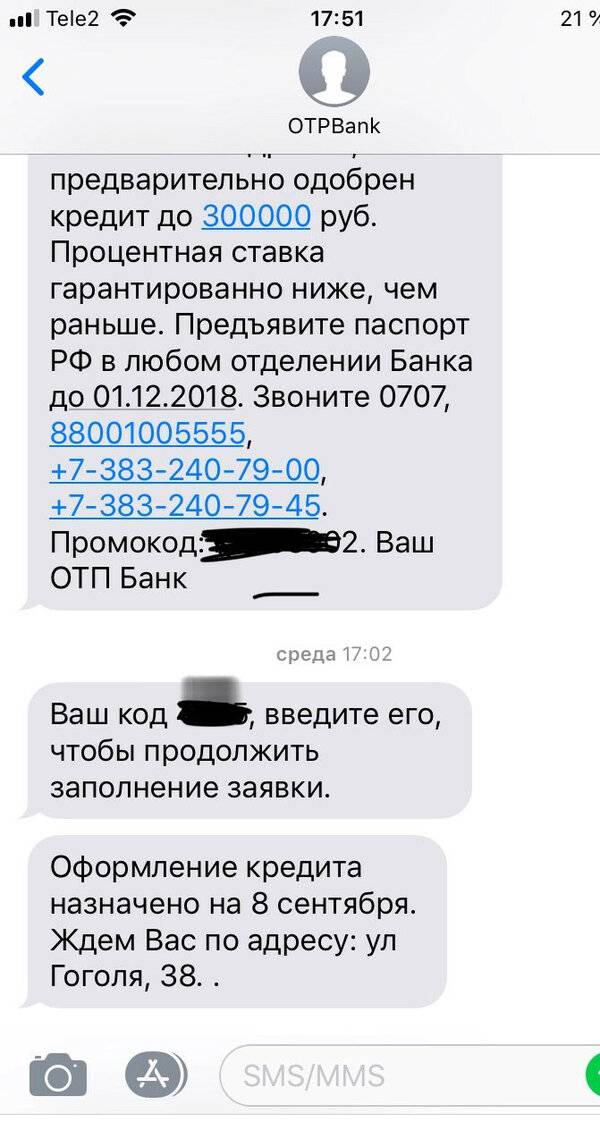

Понятие предодобренной кредитной карты в Альфа-Банке

Предварительное одобрение повышает шансы на получение кредитной карты.

Используя специальные методы, банк оценивает платежеспособность и финансовую нагрузку потенциальных заемщиков. Некоторых отсекают сразу, а остальных с помощью СМС-рассылки побуждают сделать следующий шаг. Текст сообщений варьируется. Например, встречается вариант «Ваша кредитная карта поступила в отделение».

Главные особенности

Процесс предварительного одобрения происходит без участия персонала вне зависимости от инициатора проверки или способа подачи заявки на получение кредитной карты. Повлиять на решение банка на предварительном этапе невозможно, поскольку человеческий фактор исключен.

При подаче личного заявления можно сразу указать желаемый лимит по карте. При этом необходимо трезво оценить свою платежеспособность и финансовую устойчивость. Кроме того, нужно понимать, что чем больше запрошенная сумма, тем выше риск отказа.

Если предварительное одобрение получено, снизить заявленный кредитный лимит на следующих этапах оформления возможно. А повысить — уже не удастся. Это будет расцениваться как новая заявка, поскольку потребует со стороны банка новой оценки рисков (чем больше сумма, тем сложней клиенту обслуживать кредит).

Однако если постоянно пользоваться картой и добросовестно вносить предусмотренные платежи, то через некоторое время лимит могут повысить.

Альфа-Банк предлагает несколько вариантов кредитных карт, отличающихся условиями выпуска и обслуживания, бонусами, возможностями использования, верхней границей лимита. Эту информацию рекомендуется внимательно проанализировать, прежде чем подавать заявку.

Процесс одобрения происходит без участия персонала.

Решение о предварительном одобрении выносится по каждому типу карты отдельно. Если невозможно одобрить то, что клиент запрашивает (например, нельзя получить несколько однотипных карт), банк предложит взамен аналогичный продукт. Это происходит на этапе оформления заявки.

Преимущества

Возможность запросить кредитный продукт дистанционно имеет следующие преимущества:

- Клиенту не нужно тратить время на визит в банк.

- Посещение офисов другими клиентами становится комфортней из-за уменьшения очередей и времени ожидания.

- Нагрузка на сотрудников снижается, что позволяет создать располагающую атмосферу.

Если человек уже использует другие продукты Альфа-Банка и имеет положительную кредитную историю, то на этапе предварительного одобрения доступно проведение углубленной проверки. В таких случаях дальнейшая процедура проходит по упрощенной схеме.

Предварительное одобрение кредитного продукта полезно обеим сторонам. Потенциальному заемщику предоставляется шанс реализовать планы, а финансовому учреждению выданный кредит принесет прибыль.

Процент одобрения ипотеки

Сегодня далеко не все могут позволить себе такую роскошь, как покупка жилья за свои деньги. Поэтому люди занимают финансы, а также берут ипотеку. Оформление подобных кредитов весьма хлопотное дело. Однако большинство готовы пройти сквозь все испытания, которые связаны с накоплением взносов, сбором различных бумаг, а также банковской экспертизы – только бы решить свой квартирный вопрос.

Итак, заемщик определился с ипотечной программой. Его устраивают все условия. Теперь следует определиться с банковской организацией. Банки весьма тщательно подходят к своим заемщикам. Статистика говорит, что из десяти заявок на ипотеку получает одобрение лишь 7. Процент отказа в ипотеке составляет примерно 30 %.

Причины для отказа в предоставлении ипотеки весьма разнообразны

Очень важно разобраться в наиболее распространенных причинах, из-за чего могут отказать в банке, дабы избежать отрицательного решения комитета. Необходимо подать заявку, дабы банковские службы смогли рассмотреть кандидатуру заемщика, изучили финансовую информацию о его работе и доходах, осуществили проверку кредитной истории, плюс личные данные

Большое количество всяческих факторов влияют на решение банка по одобрению ипотеки. Это решение как правило основано на подробном изучении информации, которую представил заемщик. Однако, можно отметить весьма распространенные случаи, при которых банк принимает решение отказать тому или иному клиенту. Это:

- Низкий уровень дохода. Стоит оговориться, что нижняя финансовая планка для предоставления ипотечного кредита превышает среднюю зарплату в два раза. Это может позволить себе не каждый заемщик.

- Ложная информация о клиенте. Случается, что для получения одобрения от банка, человек предоставляет ложную информацию о себе, а также приносит поддельные документы. Вся информация внимательно проверятся банковской службой безопасности. Если обман будет раскрыт, человек может оказаться в очень непростом положении.

- Отсутствие постоянной прописки в том месте, где человек хочет взять ипотеку. Если клиент проживает в Казани, а хочет оформить ипотеку в Санкт-Петербурге, то ему будет весьма сложно уговорить на эту процедуру банк

- Жилье не соответствует требованиям основным банковской организации. Ипотечное жилье – залог банка, которое является гарантом возврата денег. Поэтому к недвижимости менеджеры банка предъявляют немало жестких требований.

- Сомнительная репутация. Если у человека есть алиментные обязательства и другие обстоятельства – это может служить существенной преградой на пути к ипотеки.

- Судимость заемщика или его нахождение под следствием.

- Дурная кредитная история. При анализе заявки на ипотеку, сотрудники банка внимательно просматривают кредитную история человека. Если она испорчена у него, то процент отказа будет весьма высок.

Среди менее частых причин для отказа в выдаче ипотеки можно упомянуть излишне юный, либо наоборот, пожилой возраст, частая смена рабочих мест, задолженности по оплате услуг ЖКХ, наличие нескольких иждивенцев, длительное лечение. Если же служба заемщика напрямую сопряжена с риском для его здоровья и жизнедеятельности (полицейский, пиротехник, шахтер), то процент получения отказа также довольно высок.

Как же обезопасить себя от возможного отказа? Следует обратиться к профессиональным ипотечным брокерам. Такие специалисты помогут быстро оформить ипотечный кредит вне зависимости от прописки, финансового дохода, репутации и иных факторов.

Что значит предодобренный кредит и кредитная карта

Банковским клиентам, без всякой заявки с их стороны, может поступить от банка кредитное предложение. Им могут позвонить, прислать SMS или письмо на электронную почту. В сообщении, как правило, указывается сумма займа, проценты по нему (не всегда) и контактные данные банковского менеджера. Такого рода предложения и называют предодобренными. Т.е. главное отличие подобного предложения от обычной процедуры оформления займа – отсутствие заявки со стороны клиента.

Некоторые кредитные организации, при желании клиента, сразу готовы оформить такой займ. Клиенту понадобится лишь паспорт для его оформления. В других случаях такое предложение означает лишь то, что кредит будет оформлен с высокой степенью вероятности, но гарантии этому нет.