Можно ли взять еще один кредит, если первый еще не погашен

• Придется согласится на заоблачные процентные ставки.• Предоставленная сумма будет выдана на ограниченное время.• Если клиент не выполнит свои обязательства, МФО с большой вероятностью направит на него коллекторов. Последние довольно часто практикуют не самые гуманные методы для возврата денежных средств.

Чтобы сэкономить время, можно подать заявки сразу в несколько кредитных учреждений. После получения ответов выберите самый выгодный вариант и оформите договор.

Главное, чтобы позволяла платежеспособность. Сумма выплат не должна превышать 40-50% от дохода заявителя. При этом учитываются деньги, поступающие из совершенно разнообразных источников, в том числе от сдачи жилья в аренду, депозитов и другие.

Что происходит во время рассмотрения кредитной заявки

При обращении в финансово-кредитную организацию заемщик заполняет анкету, где указывает конфиденциальные данные и прилагает требуемый пакет документов. Заявку составляют онлайн на корпоративном ресурсе РСХБ или заполняют ее в офисе и отдают сотруднику банка. При встрече менеджер визуально оценивает внешний вид заемщика и адекватность его поведения.

При встрече менеджер оценивает внешний вид заемщика.

При встрече менеджер оценивает внешний вид заемщика.

Учреждение начинает процесс проверки предоставленной информации, включающий следующие этапы:

- Поиск кредитной истории клиента в общей базе, текущих непогашенных задолженностей и других нежелательных сведений.

- Скоринговую оценку платежеспособности.

- Обработку контактных данных, адреса службой безопасности Россельхозбанка, особенно при займе на крупную сумму.

- Проверку подлинности документов юридическим отделом.

- Составление письменных заключений на основании проведенных действий.

- Оценку залогового имущества сторонними компаниями при выборе кредитной программы с обеспечением.

- Рассмотрение полученных результатов экспертом и формирование предварительного одобрения или отказа в выдаче займа.

- Ознакомление с рекомендациями инспектора и вынесение окончательного решения кредитным комитетом.

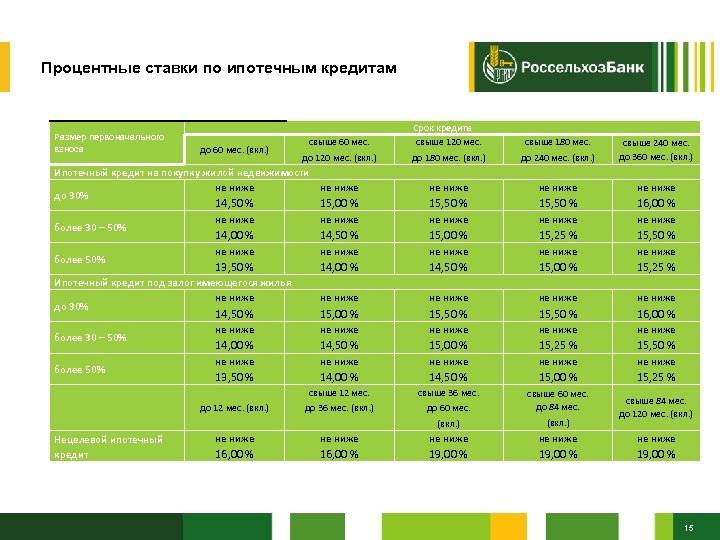

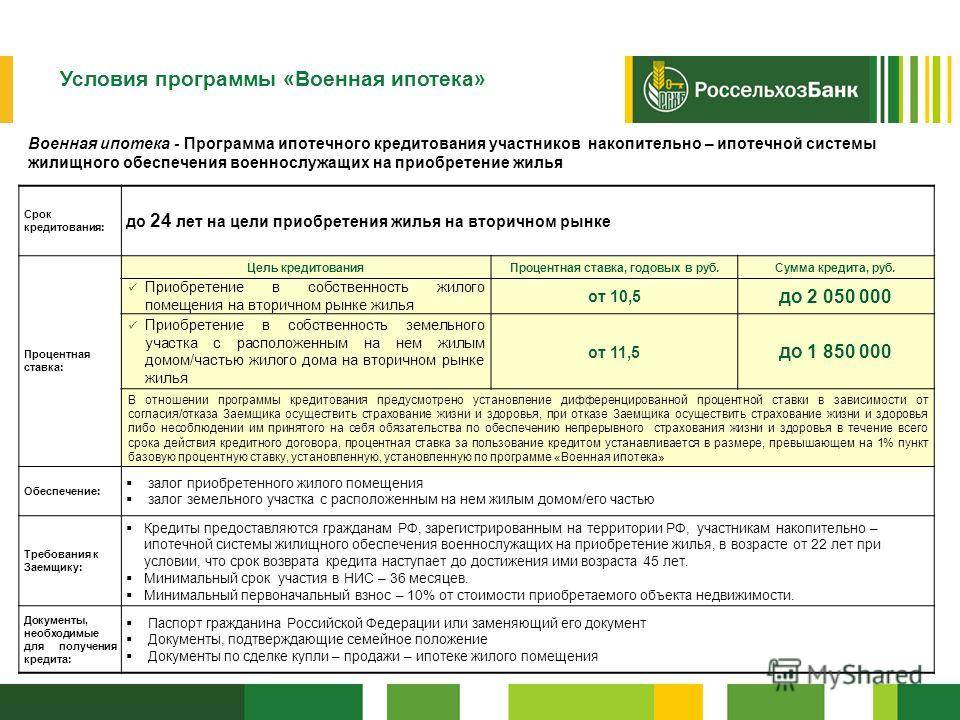

Подводные камни потребительского кредитования в РСХБ в 2021 году

Кредит «на любые цели» сегодня выдается на сумму до 5 млн рублей и срок до 7 лет. Так говорится в рекламе.

Сумма

«Но на самом деле 5 млн рублей могут получить только зарплатные клиенты Россельхозбанка. А обычные заемщики «с улицы» могут взять максимум 3 млн», – говорит Кристина Комарова.

Впрочем, и этого для подавляющего большинства более, чем достаточно. Особенно учитывая тот факт, что средний размер потребительского займа в России на данный момент составляет 200-300 тысяч рублей.

Срок

То же самое можно сказать и о сроке кредитования.

«На 7 лет могут получить деньги только зарплатники банка и работники бюджетных организаций, продолжает Кристина Комарова. – Обычным клиентам заемные средства выдаются только на срок до 5 лет».

Ставка

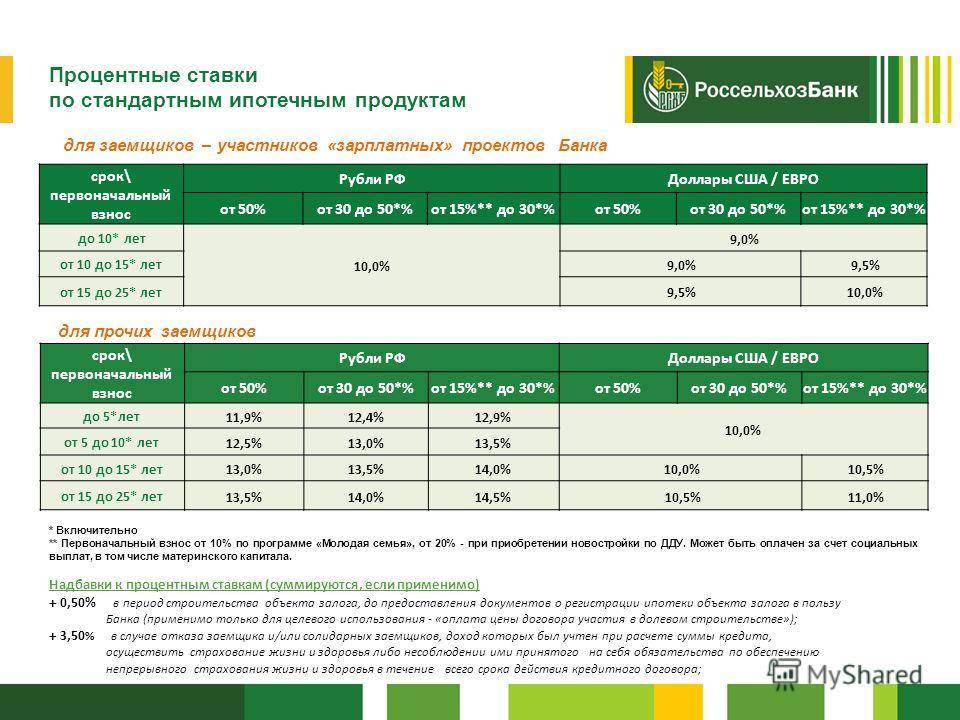

Процентные ставки потребительского кредита в Россельхозбанке зависят от многих факторов: суммы и срока займа, а также от категории клиента.

На более низкий процент могут рассчитывать работники бюджетных организаций и, конечно, зарплатные клиенты.

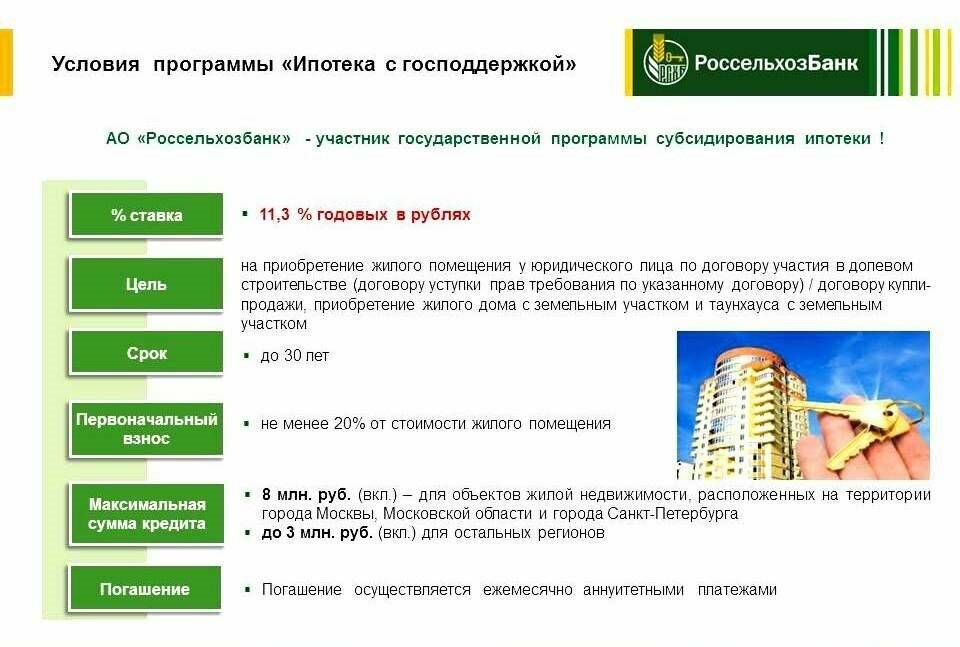

Весной 2021 года Россельхозбанк обновил программы потребительского кредитования. Теперь стандартные ставки по потребительским кредитам без обеспечения на любые цели составляют от 6,9% годовых, на цели рефинансирования ранее полученных кредитов — от 6,5% годовых, говорится в релизе финучреждения.Кроме того, до 1 мая 2021 года в рамках предложения «Подарите праздник близким» можно получить потребительский кредит без обеспечения в сумме до 5 млн рублей по ставке от 5,7% годовых.

Надбавки

Еще одним минусом можно считать довольно большие надбавки к процентной ставке при отказе клиента от страхования – до +4,5-5,5%.

«Еще одной неприятной неожиданностью для клиента может стать надбавка к ставке за «отсутствие положительной кредитной истории, определяемой в соответствии с внутренними документами» банка», – говорит Комарова.

?

Кто относится к «надежным» клиентам Россельхозбанка?

К «надежным» клиентам относятся физлица, которые успешно погасили какой-либо кредит в Россельхозбанке не менее 1 года назад. Или же они в данный момент погашают без просрочек какой-либо займ РСХБ. Кроме этого у них должна быть положительная кредитная история в других банках.

А какие плюсы?

✓А вот одним из плюсов кредитования в Россельхозбанке можно считать гибкость в плане учета доходов клиентов.

При оценке финансовой состоятельности заемщика РСХБ учтет не только доходы по основному месту работу, но также пенсии, доходы от предпринимательской деятельности, от сдачи в аренду квартиры и, конечно, от ведения ЛПХ.

! Если собственных средств не хватает, чтобы получить в банке нужную сумму, то можно привлечь созаемщиков.

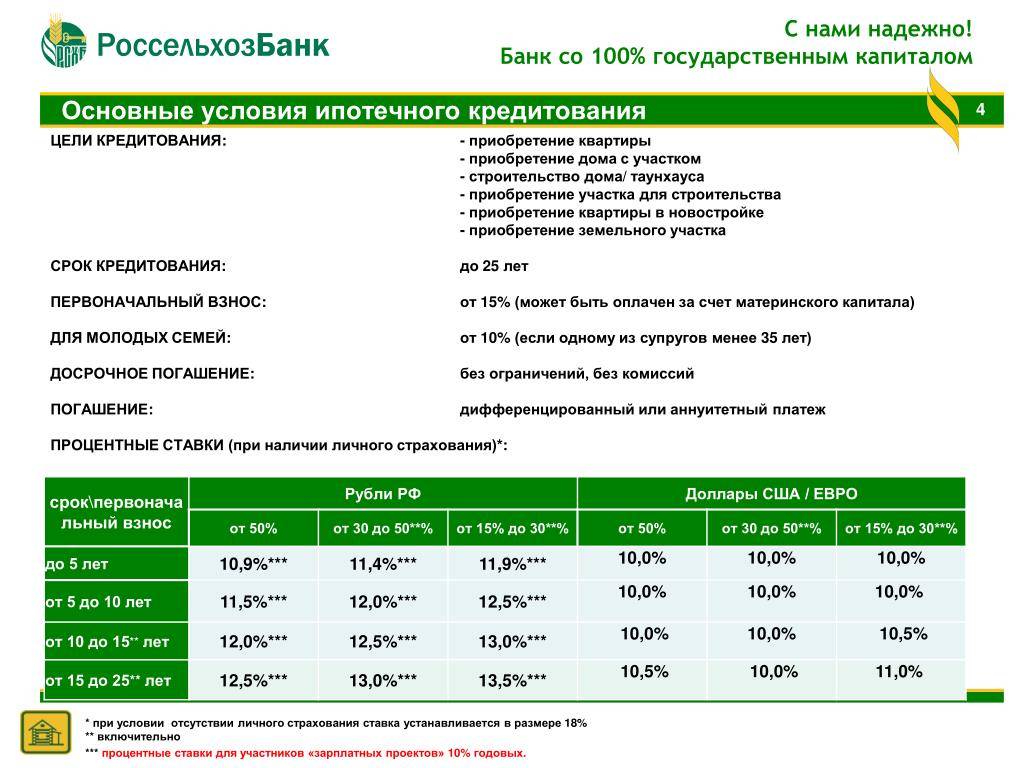

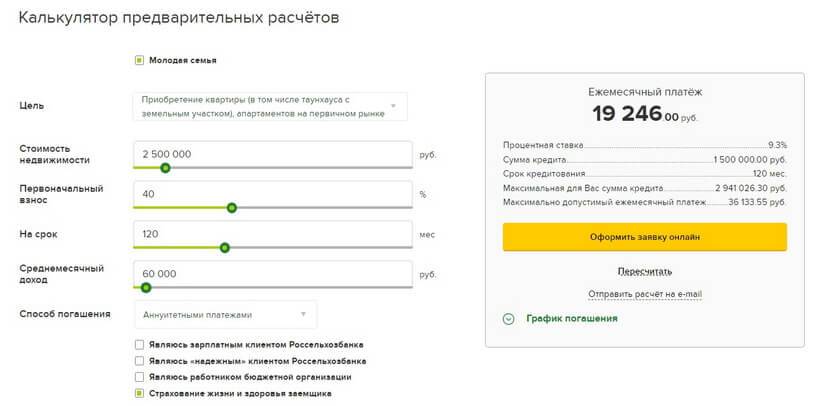

✓Еще один плюс в том, что клиент сам выбирает дифференцированными или аннуитетными платежами он будет погашать займ.

• Дифференцированный способ — это когда платеж уменьшается к концу срока кредитования.• Аннуитетный способ – погашение кредита равными платежами в течение всего срока.

Допускается полное или частичное досрочное погашение кредита без моратория и комиссий.

Как имеющийся кредит повлияет на решение кредитора

При запросе очередной ссуды банк, прежде всего, проверяет кредитную историю заемщика. Сразу оговоримся, что ее отсутствие вовсе расценивается кредиторами негативно. Таким клиентам, конечно, навряд ли откажут. Но вот повысить процент, увеличить срок кредитования – это святое.

Итак, кредитор в кредитной истории обращает внимание на наличие закрытых и открытых кредитов и просрочек по ним. Вне конкуренции оказываются случаи, когда:

Вне конкуренции оказываются случаи, когда:

- доходы заемщика покрывают текущие и будущие платежи;

- обеспечением по кредиту выступает дорогостоящий залог;

- поручитель – крупное юридическое лицо.

Иные случаи рассматриваются в индивидуальном порядке. При оценке платежеспособности банк оценивает кредитную нагрузку. Рассчитывается она, как процент от общего уровня доходов заемщика. То есть, чем большую долю доходов будут занимать платежи, тем жестче будут условия выдачи и выше вероятность отказа.

Во внимание также берется количество членов семьи на иждивении, наличие недвижимости, текущих обязательств. Также влияние оказывает тип запрашиваемого займа

Если у заемщика оформлена ипотека, то еще одну ему, конечно, не дадут. Также не дадут крупный заем или заем на развитие бизнеса. А вот получить кредитную карту, небольшую ссуду или купить товар в магазине в кредит вполне реально. То есть, необходимо запрашивать иной кредит, отличающийся от текущего

Также влияние оказывает тип запрашиваемого займа. Если у заемщика оформлена ипотека, то еще одну ему, конечно, не дадут. Также не дадут крупный заем или заем на развитие бизнеса. А вот получить кредитную карту, небольшую ссуду или купить товар в магазине в кредит вполне реально. То есть, необходимо запрашивать иной кредит, отличающийся от текущего.

Еще один параметр – количество действующих кредитов. Конечно, банк задумается о целесообразности выдачи нового займа при наличии у клиента нескольких действующих кредитов. Велика вероятность запутаться в плановых платежах. В связи с этим многие банки предлагают услугу рефинансирования путем объединения в единый кредит. Более длительный период кредитования снизит ежемесячные платежи и процентную ставку.

Помните, чтобы беспрепятственно получать займы необходимо все платежи осуществлять по графику без опозданий, содержать кредитную историю «в чистоте и порядке».

Кредиты наличными в Россельхозбанке

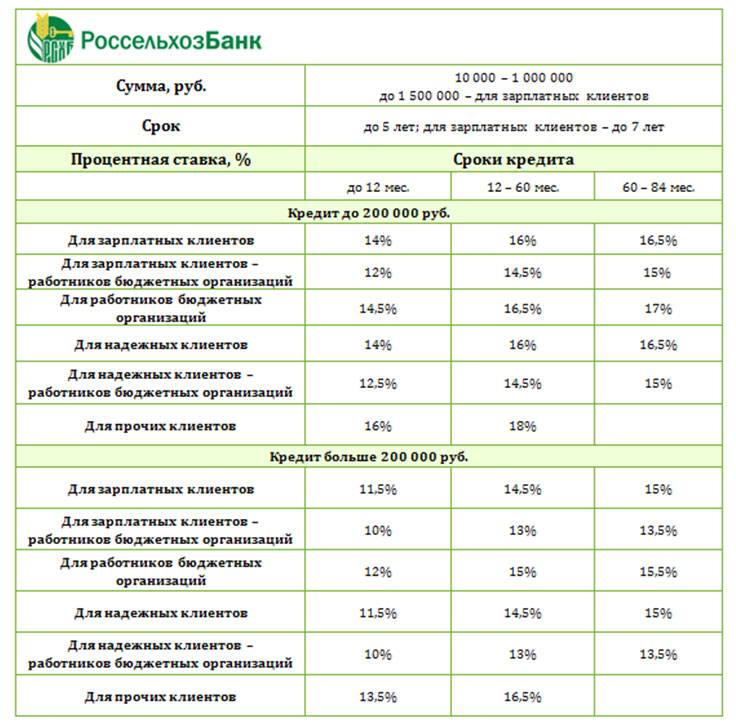

В этом году линейка потребительских ссуд для частных клиентов в Россельхозбанке представлена следующими проектами:

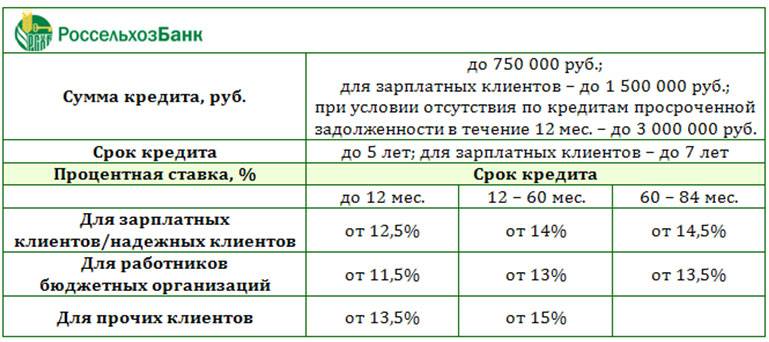

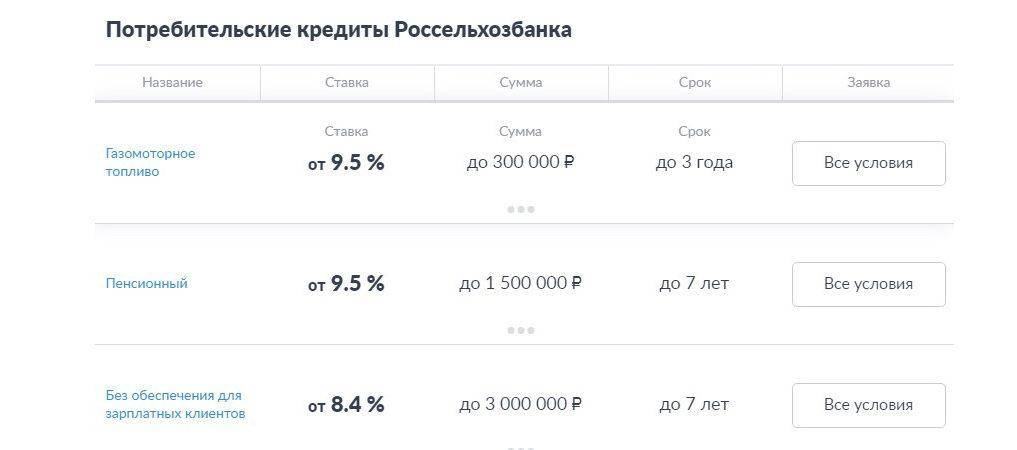

Пользовательский кредит без обеспечения – предоставляется на любые цели без залога и поручительства зарплатным клиентам компании по льготной процентной ставке:

- валюта займа – рубли РФ;

- минимальная сумма – 10 тысяч руб.;

- максимальный объем:

- 1 500 000 руб. для тех, кто получает заработную плату на карту банка на протяжении не менее 6 месяцев,

- 1 миллион рублей – для прочих пользователей;

- период кредитования – до 7 лет;

- обеспечение – не нужно;

- комиссионный сбор за оформление – отсутствует.

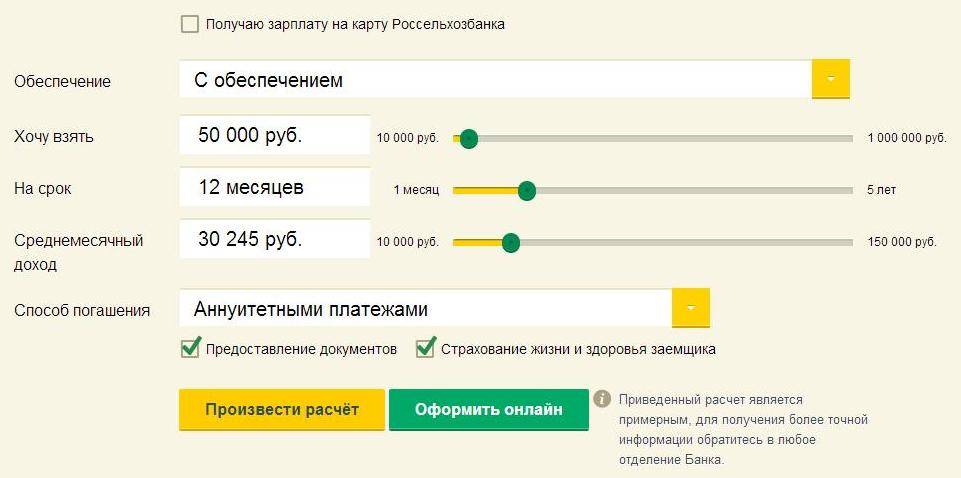

Потребительский займ с обеспечением предлагается на различные нужды по приемлемой ставке:

- валюта – рубли;

- минимальный объем — 10 000 р.;

- максимальная сумма:

- 1 000 000,

- 2 000 000 для зарплатных работников;

- срок – 84 месяца для постоянных пользователей и 60 месяцев для новых заемщиков;

- обеспечение в виде:

- поручительства физического либо юридического лица,

- залог имущества клиента;

- комиссия за выдачу ссуды – не начисляется.

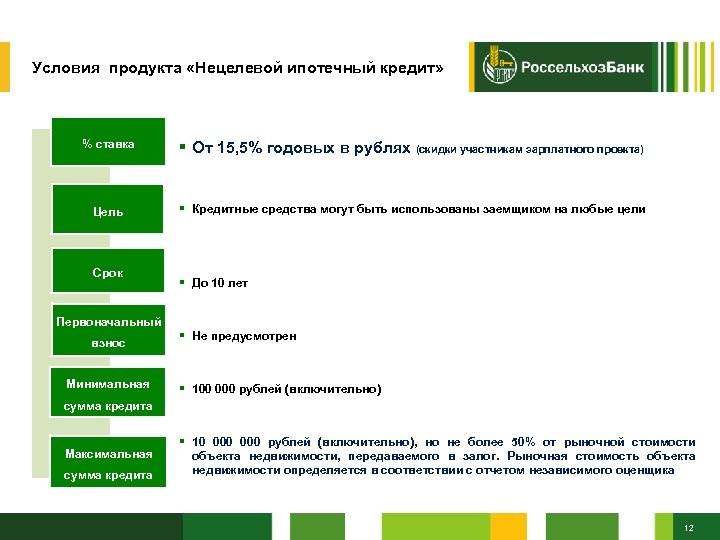

Нецелевой кредит под залог недвижимости выдается на любые нужды под обеспечение, в роли которого выступает жилье клиента:

- наименьший размер займа — 100 000 руб.;

- максимальная сумма — 10 миллионов руб., но не более 50% от рыночной цены имущества, оставляемого в залог;

- период предоставления ссуды — до 10 лет;

- обеспечение – недвижимый объект заемщика, находящийся в его собственности;

- комиссия за оформление — не взимается;

- страхование жилищного объекта, оставляемого в залог, обязательно.

Также к вниманию клиентов представлены специальные кредитные проекты:

- «Пенсионный»,

- «Кредит на рефинансирование»,

- «Займ без обеспечения для членов организации «Союз садоводов России».

Любой из представленных кредитных продуктов может быть получен наличными, на карту или счет в банке. Если в последствии потребуется перевести деньги с карты Россельхозбанка на карту Россельхозбанка, инструкция тут:

Требования к заемщикам

Кредит наличными для физических лиц в Россельхозбанке могут получить все желающие российские граждане, которые соответствуют определенным требованиям финансовой компании:

- наличие гражданства РФ;

- возраст — от 21 года до 65-ти лет;

- адресная регистрация — постоянная/временная в регионе нахождения банка;

- стаж работы — не менее 3 месяцев на текущем рабочем месте и не меньше полугода общего за последние 5 лет.

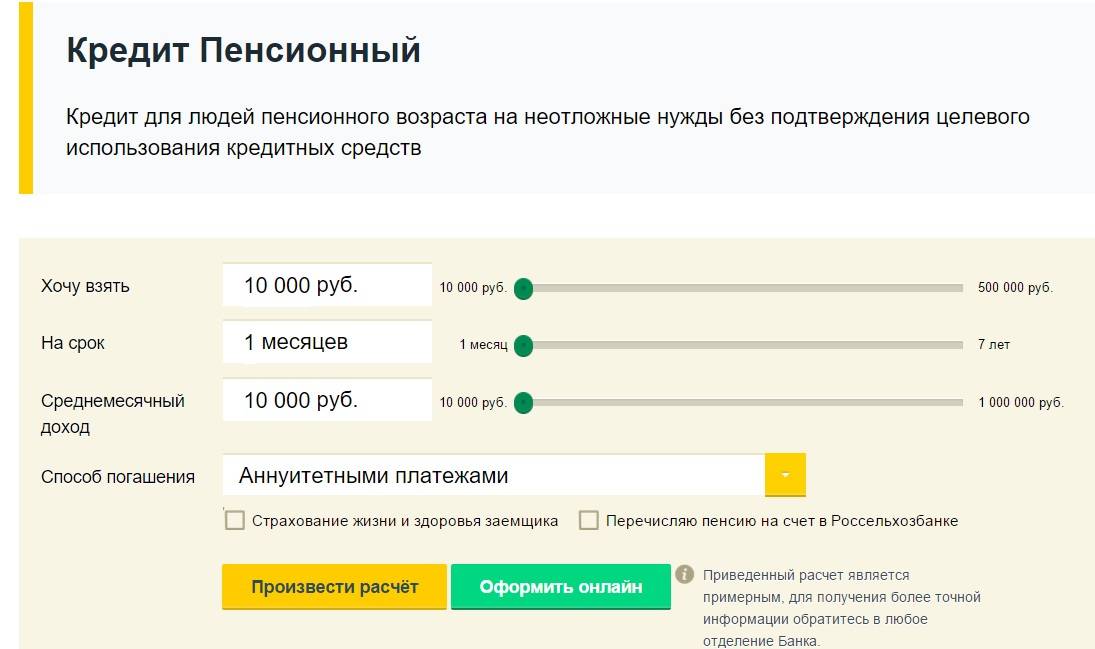

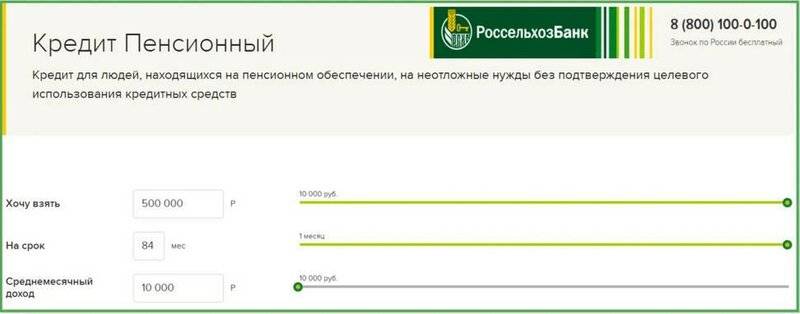

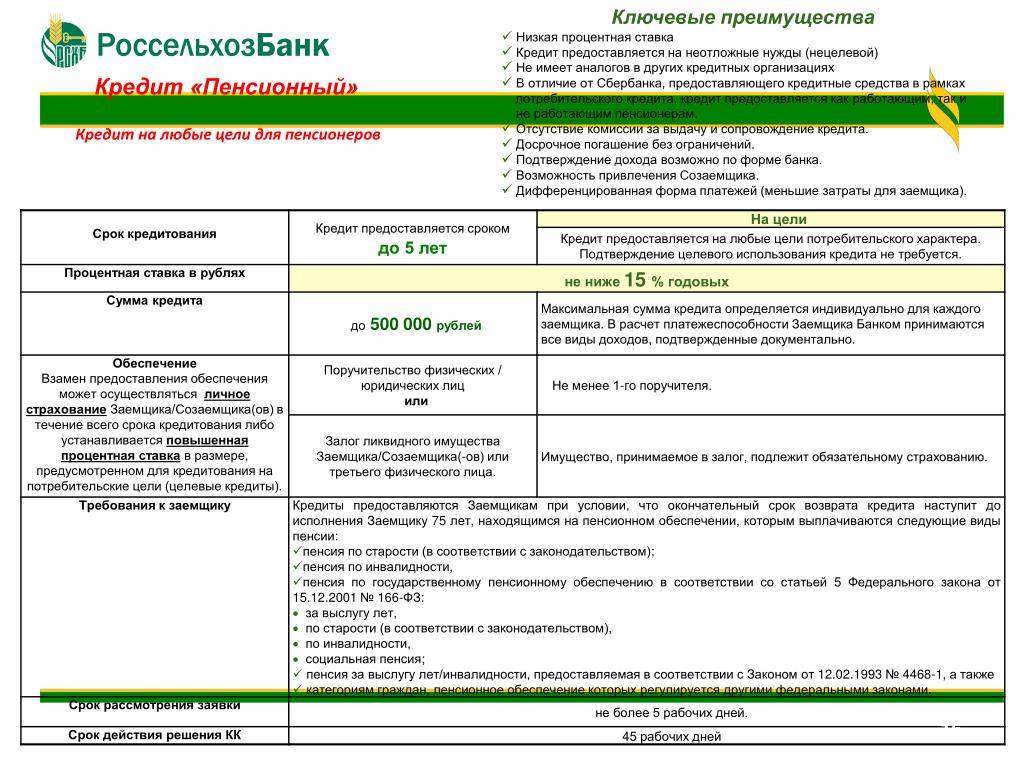

Кредит наличными для пенсионеров в Россельхозбанке предлагается на лояльных и выгодных условиях с более низкой процентной ставкой и минимальными требованиями к заемщику:

- максимальный возраст заемщика – 75 лет;

- цель получения денег – любая;

- минимальный размер займа — 10 000 руб.;

- максимальная сумма — 500 000 руб.;

- период действия договора — 7 лет;

- обеспечение — не нужно.

Необходимые документы

Чтобы воспользоваться кредитными предложениями от Россельхозбанка, потребитель должен собрать определенный пакет официальных бумаг. В это список на сегодняшний день входят следующие документы:

- Паспорт гражданина России;

- Анкета-заявление на предоставление займа;

- Справка о доходах;

- Документы на залоговое имущество (если займ берется под обеспечение).

Многих клиентов, не желающих тратить массу времени на сбор всевозможной документации, интересует вопрос: Можно ли оформить в организации кредит наличными без справок и поручителей?, — Да, такая возможность предоставляется, но только тем пользователям, которые являются постоянными клиентами компании (к примеру, получают зарплату на пластик Россельхозбанка).

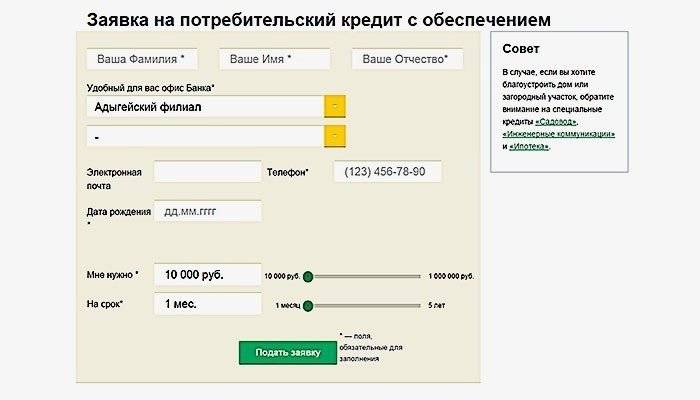

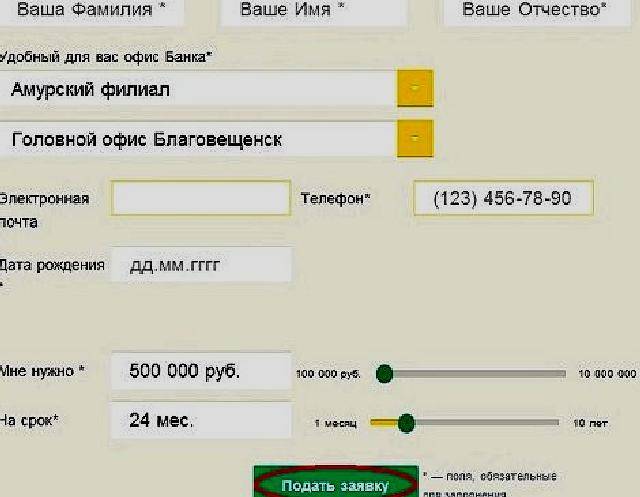

Онлайн заявка на кредит

Взять потребительский кредит в Россельхозбанке наличными можно, как при личном обращении в один из офисов компании, так и воспользовавшись онлайн кабинетом Россельхозбанк на официальном сайте организации. Чтобы подать предварительную заявку на займ через интернет, соблюдайте инструкцию:

Срок рассмотрения заявки на кредит Россельхозбанка через интернет обычно составляет 1-5 рабочих дней.

Для того, чтобы заявка на кредит наличными в Россельхозбанк гарантировано была одобрена, клиент должен соответствовать всем требованиям компании, а также предоставить в банк всю необходимую информацию.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как проверить статус заявки на кредит в Тинькофф

- Чем отличается дебетовая карта от кредитной

- Займы для пенсионеров до 75 лет

- Как взять срочный заем через “Золотую Корону”?

- Особенности оформления займов на КИВИ кошелек

- Где взять в кредит 1 миллион без справок?

- Кредитные карты Почта Банк с льготным периодом

- Кредит Совкомбанка для пенсионеров до 85 лет: условия

- Где выдают кредитные карты только по паспорту?

Ответ специалиста сайта:

Каждый банк обрабатывает заявки на получение кредита, отправленные через интернет примерно одинаковым образом. Вначале, заявка поступает на предварительную обработку роботом, который собирает информацию о кредитной истории, наличии текущих непогашенных задолженностей и прочих личных данных.

После первостепенного отсеивания, заявка попадает в руки кредитного эксперта – сотрудника, который анализирует данные клиента, его платёжеспособность, сведения из банка КИ и выносит соответствующее решение (одобрение или отказ в выдаче кредита).

Финальным этапом, является уведомление клиента о результатах проверки и итоговом решении банка. Происходить это может, в зависимости от организации, в срок от одного дня до недели

При этом, важно учитывать, что “банковская неделя” значительно короче (в неё не входят выходные, праздники, а сутки состоят из 7 рабочих часов)

Срок рассмотрения заявки в Россельхозбанке составляет – от 5-ти рабочих дней. Ответ по отправленной заявке будет предоставлен Вам не раньше этого срока.

Россельхозбанк, позволяет узнать решение по кредиту следующими способами:

- Через личный кабинет клиента Россельхоз банка, находящийся по адресу: https://cabinet.rshb.ru/enterp/pc/index_crd.jsp;

- По средствам SMS-уведомления заёмщика о решении по кредиту;

- По телефону горячей линии 8 (800) 200-02-90.

Если, по истечению установленного срока (прошло более пяти рабочих дней с даты отправления заявки), Вы не получили SMS-сообщение с решением банка о выдаче кредита, зайдите в личный кабинет и попробуйте узнать о статусе анкеты. Если и там нет необходимой информации, смело звоните в банк по телефону, указанному выше.

По правилам кредитной программы Россельхозбанка, при положительном ответе по заявке, клиент может в течении 45-ти календарных дней прийти в любой офис банка и окончательно оформить кредит.

В течении какого времени принимает решение Россельхозбанк по заявкам на кредит?

Добрый день. Нужно оформить кредит наличными. По условиям подходит Россельхозбанк. Тем более он полностью государственный, что внушает доверие и говорит о большой вероятности отсутствия дальнейших проблем.

Единственный нюанс – деньги нужны как можно быстрее.

Поэтому хотел бы поинтересоваться – сколько рассматривается заявка в этом банке?

Здравствуйте! Первым делом необходимо отметить, что вы можете сэкономить свое время на посещении отделения Россельхозбанка, подав онлайн-заявку, а, не добираясь до ближайшего офиса, который работает не круглосуточно. Способ обращения никоим образом не влияет на вероятность положительного решения, сроки рассмотрения, процентную ставку и т. п. Вам останется лишь после уведомления о решении банка посетить его отделение для подписания кредитных договоров и получения заемных средств.

Непосредственное рассмотрение заявки в Россельхозбанке по кредитам наличными без обеспечения производится в течение трех рабочих дней. Этот срок регламентируется внутренними распорядительными документами банка. Данный срок может увеличиться либо уменьшиться по одностороннему решению банка.

Хотя на практике, решение Россельхозбанком принимается в течение одного дня, и клиенты получают кредитные средства на следующий день после обращения.

Отвечала: Виктория Логинова, юрисконсульт ЗанимайОнлайн. ру.

Информация по кредитам и вкладам в банке Россельхозбанк. Читайте новости и обзор банка Россельхозбанк, оставляйте свои комментарии и пишите отзывы.

Альтернативные пути кредитования

Существует еще несколько вариантов, которые можно реализовать в Россельхозбанке или применить к другим финучреждениям:

- Оформление кредитной карты. Если заказать карту с незначительным лимитом и соблюдать график возврата средств по ней, то это может послужить сигналом для финучреждения, подтверждающим его добропорядочность. В таком случае вы сможете получить более высокий кредитный лимит или оформить заем. В Россельхозбанке оформляются карточки по разным программам со ставками от 22,9-23,9% и лимитом до 1 млн. рублей.

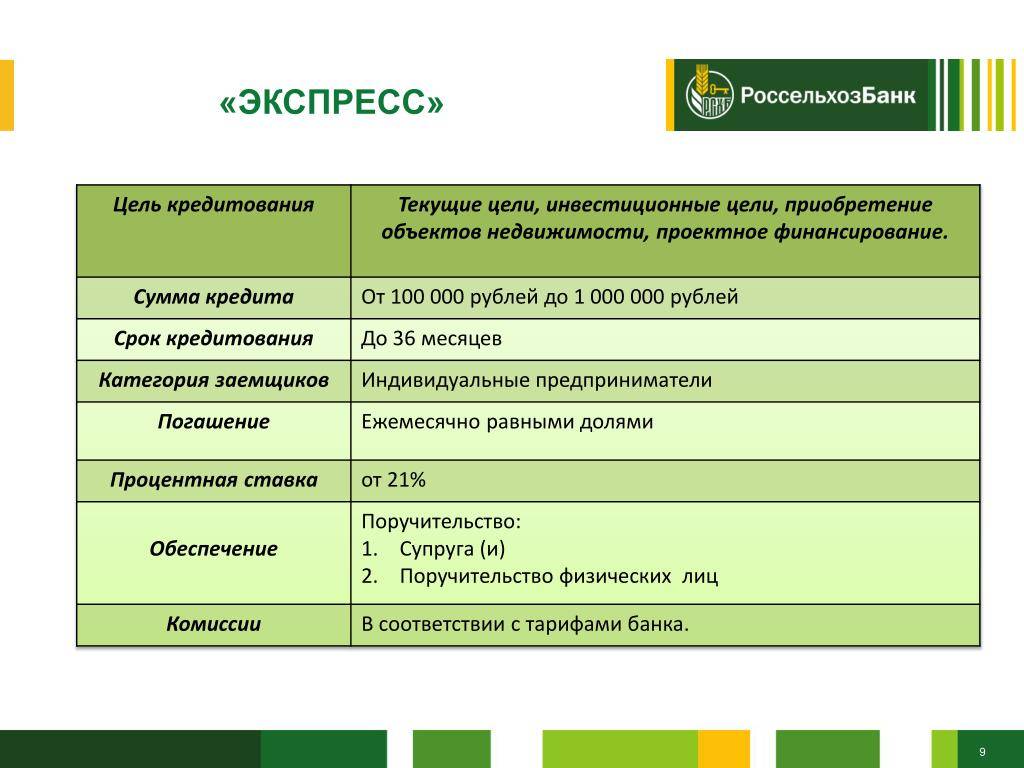

- Оформление экспресс-кредита. При таком варианте согласование заявки происходит достаточно быстро по нескольким документам, которые предоставляются заемщиком.

- Сотрудничество с кредитным брокером. Такой специалист поможет не только подготовить требующийся комплект документов, но и выбрать наиболее подходящее финучреждение, в котором лояльно относятся к недостаткам в кредитной истории.

Взять новый заем с плохой кредитной историей достаточно сложно. Причем независимо от того, обосновано были внесены сведения в БКИ или же ошибочно. Поэтому, чтобы иметь возможность оформить ссуду в Россельхозбанке, необходимо приложить усилия, воспользоваться всеми возможными способами для решения данной проблемы.

Возможен ли заем при плохой кредитной истории в Россельхозбанке

Под положительной кредитной историей банки понимают полное отсутствие у клиента просроченных выплат, задолженностей и других проблем с предыдущими кредитами. Сведения обо всех платежах по займам хранятся в общей базе в течение 15 лет. За это время каждый банк, в который пользователь обращается с целью получения кредита, может получить полные и достоверные сведения о репутации лица как плательщика кредита. Что делать лицу, однажды допустившему кредитную ошибку?

Клиенту с плохой кредитной историей ряд банков в большинстве случаев откажет. Однако существуют виды займов, при выдаче которых многие банки прощают клиенту прошлые погрешности. К таким кредитам относится, наряду с товарными и займами под залог другого имущества, кредит под залог недвижимости.

Россельхозбанк упрощает получение займа пользователям с возможной негативной кредитной историей – организация принимает в расчёт только сведения о кредитной истории пользователя за предшествующие 12 месяцев. В таком случае даже при обращении с плохой кредитной историей Россельхозбанк может одобрить заем по той причине, что кредит будет так или иначе выплачен – из источника дохода или посредством продажи заложенной недвижимости.

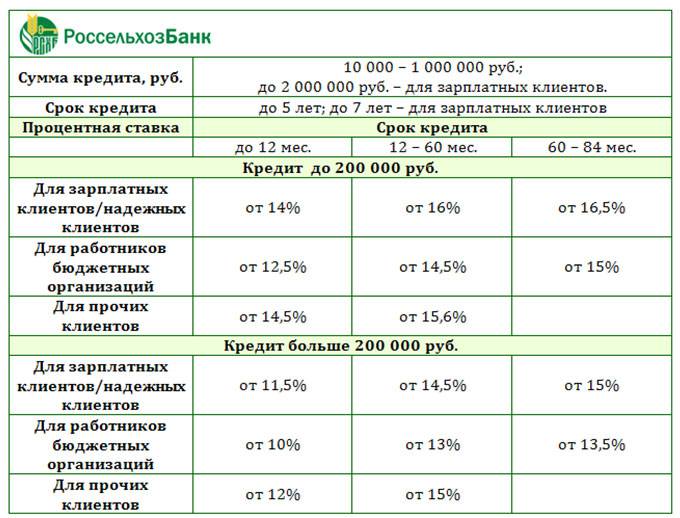

Потребительские кредиты без обеспечения

Среди населения России кредиты без обеспечения пользуются повышенным спросом. Это обусловлено тем, что многие заемщики не то что не хотят привлекать созаемщика, а и вовсе ищут такой кредит, чтобы предоставить как можно меньше документов для его оформления.

Проще дела обстоят у тех потребителей, которые понимают, что минимальные требования и условия банка подкреплены не очень крупной кредитной суммой и более высокими кредитными ставками.

Для тех, кто еще не знает, что такое обеспечение по кредиту – это своего рода гарантии со стороны заемщика, выступающие в качестве залога, поручительства и предоставлении расширенного пакета документов.

В этом разделе речь пойдет как раз о кредитах, не требующих все вышеперечисленное.

Для оформления кредита без обеспечения нужны только определенные бумаги, а также кредитозаемщику предоставляется возможность представить созаемщика, если такое желание у заемщика есть. Привлечение созаемщика даст возможность банку выдать более крупную кредитную сумму заявителю.

Поскольку кредитов без обеспечения в данном банке несколько, для примера возьмем кредит с простым названием Потребительский кредит без обеспечения.

Условия данного кредита таковы:

- Клиенту доступна кредитная сумма до 750 тыс. руб.

- Тариф: 18,9 – 19,9% годовых

- Использование кредита на свое усмотрение

- Залог, поручители – не требуются

- Период действия ссуды: до 5 лет

Возможность тратить заемные средства на свое усмотрение радует. И хотя банк предоставляет деньги в ваше полное распоряжение, не забывайте, что заемщику предоставлены не только права, но и обязанности.

Кредитозаемщик обязуется выполнять все прописанные в кредитном договоре пункты, в том числе своевременная выплата задолженности. Если не уплатить долг своевременно, будет начислена пеня. И этот банк наказывает большими ставками пени.

В Россельхозбанке потребителям предлагается добровольное оформление страховки. Но изучив требования по кредиту, понимаешь, что добровольное перерастает в принудительное. Объясним почему: дело в том, что заемщику предоставляется право отказаться от покупки страхового продукта, но в таком случае к основному кредитному тарифу будет добавлено автоматически аж +6%. Вот и подумайте – соглашаться на страховку или нет?

Более низкий процент, который будет добавлен к основному тарифу, предусмотрен при отказе от страховки «надежным» клиентом Россельхозбанка. В данном случае будет добавлено 2%.

В то же время отказ работника бюджетной сферы от страховки при оформлении кредита обойдется добавлением к основной ставке еще +1,5%.

Еще нужно знать о потребительском кредите в Россельхозбанке, что кредитная ставка зависит от периода кредитования. Если взять кредит более, чем на 1 год, то ставка будет выше.

Россельхозбанк

Несмотря на тот факт, что этот банк может на свое усмотрение проверить кредитный рейтинг своих потенциальных клиентов, он отличается от остальных своим лояльным отношением ко всем заемщикам, включая “проблемных”. Если говорить о вариантах дальнейшего развития события после данной проверки, то их может быть несколько, а именно:

- Банк может пойти навстречу, если были незначительные просрочки, но при большой годовой процентной ставке, которая может достигать ошеломительных 100%. Однако в некоторых случаях, когда других вариантов нет — это может быть спасением для заемщика.

- Во втором случае, банк может просто попросит залог либо предоставить поручителей. Этот вариант наиболее предпочтительный, поскольку процентная ставка будет составлять не больше 35%.

Преимущества кредитования в Россельхозбанке

Финансовая компания имеет ряд преимуществ перед своими конкурентами:

- Надежный банк, филиалы которого размещены по всей территории страны — больше 1300 отделений.

- Благодаря развитой ресурсной базе клиенты РСХБ имеют возможность брать займы под низкий годовой процент, в т.ч. потребительские ссуды наличными.

- Наличие интернет-банка. Физические лица после открытия счета или оформления пластиковой карты в Россельхозбанке регистрируются на сайте финучреждения и получают доступ в Личный кабинет. Это позволяет пользователям в любое время контролировать движение средств по своим счетам, выполнять различные финансовые операции, подавать заявки на оформление кредитов, депозитов, выпуск дополнительных дебетовых и кредитных карт без посещения офиса финансовой организации.

- Банк предлагает некоторые кредитные программы без обеспечения, оформления залогового имущества.

- Дополнительные и скрытые комиссии за обслуживание счетов отсутствуют.

- Существует возможность досрочного погашения ссуд без наложения штрафа.

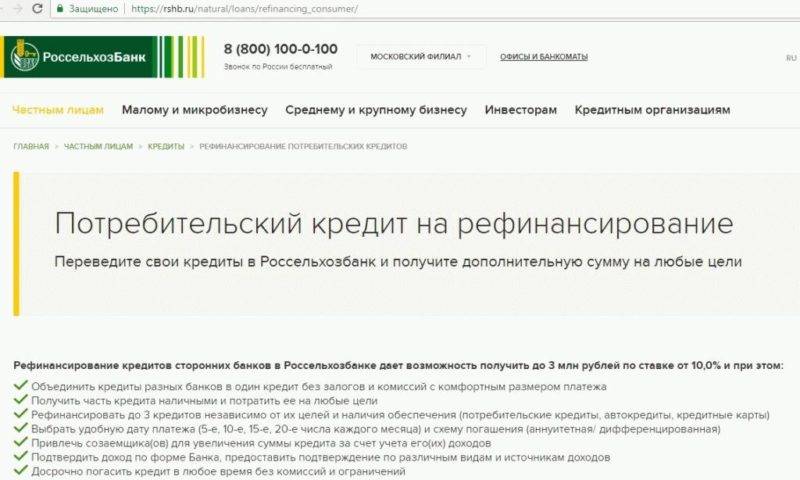

- Рефинансирование кредитов, оформленных заемщиками в сторонних финансовых учреждениях.

Россельхозбанк является надежным, поэтому имеет более 1300 отделений.

Россельхозбанк кредитует все категории населения независимо от размера доходов заемщиков. При этом компания не требует от клиентов представления большого пакета документов, а заявки на получение заемных средств обрабатывает быстро.

Преимущества и недостатки кредитования в Россельхозбанке

К основным плюсам потребительских кредитов Россельхозбанка можно отнести:

- значительный выбор кредитных программ (в том числе кредиты на приобретение транспортного средства и ипотечные варианты);

- высокий верхний порог кредитов;

- для клиентов попадающие в категорию «зарплатников» — пониженные, весьма привлекательные процентные ставки;

- если предоставляется залог недвижимости, можно получить нецелевой займ в размере до 1 миллиона руб.;

- на положительное решение по заявке влияют и сторонние источники дохода заемщика.

Недостатки:

- Если кредитование происходит без поручителя и без залога, то процентные ставки велики (минимум 32%);

- заемщик должен отвечать весьма значительным требованиям банка;

- необходимо представить документы подтверждающие доход.

В этом банке отдают предпочтение клиентам, доказавшим свою надежность и платежеспособность. Поэтому перед визитом в отделение и оформления заявки хорошенько подготовьтесь. У вас должна быть на руках сумма для начального взноса (если речь идёт о кредите на автомобиль или строительство/покупку жилья), закажите по месту работу документы, подтверждающие ваш доход и т.д.