Но почему бы не использовать повышение ставки как конкурентное преимущество?

Ок, если банк – это коммерческая структура, то ему нужно бороться с конкурентами. Почему бы не предложить вкладчикам больший процент и не выдавить конкурентов с рынка?

Да, это звучит логично. Но здесь есть несколько «но».

Во-первых, доля вкладов физлиц в структуре пассивов банков обычно достаточно большая. И увеличение ставки хоть немного приведет к тому, что обслуживать такой долг станет дороже. А вот придут или нет новые вкладчики – это большой вопрос. Ну это примерно как если бы у вас была кредитка, по которой вы платите 1000 рублей в месяц, но вам предлагают повысить лимит вдвое и платеж тоже вдвое – а вы даже не знаете, воспользуетесь вы этим лимитом или нет.

Во-вторых, банки получают конкурентное преимущество другими способами, например, предлагая лучшие условия торгового эквайринга. Вы знали, что львиную долю дохода каждого банка составляют комиссии – и это совсем не комиссии за перевод, а те самые комиссии за эквайринг. Каждый раз, когда вы платите картой или наличкой в магазине, вы примерно 1-2% от покупки отдаете банку.

В-третьих, устранением конкурентов и так прекрасно занимается Центробанк =)

Таким образом, банкам нет особой нужды задирать высоко ставки по депозитам: особых преимуществ это им не даст, зато увеличит расходы.

Ставка по кредитам в рекламных предложениях банков

Очень часто при выборе банка для кредитования будущие заемщики обращаются в финансовое учреждение, указавшее в рекламе наименьшую процентную ставку. При этом они не замечают на формулировку «от N процентов», а после длительного рассмотрения банк предлагает ставку много больше, чем предполагалось изначально.

Наряду с описанной выше популярна и другая рекламная уловка, когда указывается «вилка ставок» от минимального до максимально возможного значения и не приводятся пояснения, в каких случаях можно рассчитывать на каждую из них. Как правило, наименьшая ставка в данной ситуации – это предложение для зарплатных клиентов банка, активно пользующихся другими сервисами, либо при выдаче кредита на небольшой срок. Во всех остальных случаях процентная ставка возрастает.

Куда она плывет?

Плавающая процентная ставка не то чтобы бесцельно болтается в водоеме финансового рынка. Она вполне себе привязана к конкретным рыночным индексам. Обычно в России для выдачи кредитов используют индексы LIBOR (London Interbank Offered Rate, или Лондонская межбанковская ставка предложения) для кредитов в евро/долларах и MosPrime (MosPrime Rate — Moscow Prime Offered Rate) — для рублевых. К показателю этого индекса банк плюсует свою «маржу» (+2/3/7 процентов) и под этот процент выдает кредиты.

LIBOR – London Interbank Offered Rate, или Лондонская межбанковская ставка предложения

Как выгодно взять кредит

Как получить самые выгодные кредитные условия? В каком банке лучше оставить заявление? Лучших условий по кредитам можно добиться, если руководствоваться такими принципами:

- Пользуйтесь услугами тех банков, где вы – клиент. Получаем зарплату в Альфа-Банке – первым делом обращаемся сначала туда. Для постоянных клиентов банки могут предоставлять низкие проценты и выгодные условия.

- Рассматривайте разные варианты. Можно подать заявки в несколько заведений, а потом уже выбирать самые выгодные условия. Если зациклиться на одном банке, можно упустить хорошие возможности.

- Если есть возможность собрать больше документов – собирайте. Никогда не лишними будут выписки с места работы и информация о доходе. Даже если банк не требует – это может лишь значить, что для клиентов с одним только паспортом будет минимум выгодных условий.

Основные характеристики банковских вкладов

Даже в небольшом городе разнообразие депозитных программ, которые наперебой предлагают банки, может заставить будущего вкладчика растеряться

Однако стоит знать, что существует несколько основных параметров, на которые следует обратить особое внимание при выборе программы. Если они соответствуют вашим ожиданиям, то данный вклад, вероятнее всего, окажется оптимальным, и можно рассматривать его на предмет финансовой выгоды

Чтобы ответить на вопрос — какой депозит самый выгодный, попытаемся разобраться в основных нюансах выбора выгодного депозита. Итак, рассмотрим основные критерии:

- Срок вклада может составлять от нескольких месяцев до 3-5 лет, также существуют вклады «до востребования». Выбор зависит только от ваших возможностей — пока вклад будет находиться в банке, в большинстве случаев деньгами воспользоваться будет невозможно. А в случае досрочного закрытия вклада банк пересчитает проценты по минимальной ставке.

- Сумма вклада составляет от нескольких тысяч до нескольких миллионов рублей. Ввиду затянувшегося кризиса многие банки настоятельно рекомендуют не превышать «планку» в 1,4 миллиона рублей – именно такой является предельная сумма возмещения по системе страхования вкладов. Если вы располагаете большей суммой, разделите ее на несколько вкладов.

- Возможность пополнения вклада – пригодится, если вы будете использовать счет в банке как сберегательный, размещая на нем свободные средства.

- Валюта вклада – выбор зависит от валюты ваших сбережений, а также ожиданий колебания курсов. Так, например, при обесценивании рубля средства лучше хранить в валюте, и наоборот.

- Возможность частичного снятия средств снижает процентную ставку, но при этом более привлекательная для клиентов, так как дает возможность частично распоряжаться своими средствами. В данном случае следует внимательно ознакомиться, какая сумма является неснижаемым остатком.

Определяясь с нефинансовыми параметрами, стоит учитывать, что каждый из них напрямую влияет на размер процентной ставки по вкладу. Дело в том, что самые привлекательные для клиентов вклады (с досрочным снятием, на маленький или, напротив, слишком большой срок) банкам невыгодны, поэтому и ставки по ним будут наименьшими.

Как происходит повышение ставки?

Обнаружив, что кредитная ставка по Вашему кредиту изменилась, но узнаете Вы об этом уже на кассе, следует сразу же обратиться к своему юристу. Банкам запрещается без согласия клиентов завышать ставки.

Процедура согласования повышения процентной ставки по договору кредитования включает в себя:

- Письменное извещение клиента, в котором указаны все обоснования для такового повышения;

- Далее должно быть подписано соглашение между Вами и банком, которое станет приложением к основному договору. В соглашении указывается обоснование повышения ставки и однозначно прописывается новая процентная ставка.

Только по договорам с плавающей процентной ставкой она может индексироваться каждые 3 месяца. Тогда не требуется подписания допсоглашений к договору. Обычно такие условия предлагаются тем, кто оформляет ипотечный договор. В потребительском кредитовании, когда суммы займа невелики, плавающие процентные ставки редкость.

Заемщик не может отказаться от подписания допсоглашения, если банк для повышения ставки использует основания, прописанные в договоре кредитования. Отказ будет расценен, как повод для обращения в суд или для требования о досрочной выплате кредита.

Не откладывайте решение Ваших проблем!

Санкт-Петербург

8 (921) 917-90-91

Санкт-Петербург, ул. Большая Пушкарская, д. 41

Москва и область

8 (915) 418-20-00

Москва, улица Земляной Вал, д.64 стр.2, офис 420

Таковы основные правила повышения процентных ставок кредитными организациями, но есть еще несколько тонкостей:

- Повышение ставки по договору с плавающей процентной ставкой возможно после оповещения клиента за 30 дней до следующего платежа;

- Чрезмерный рост ставки (4-5 и более) противоречит законодательству РФ и является веским основанием для обращения клиента в суд;

- Слишком часто банкам не позволяется повышать процентную ставку, при этом в каждом случае должно быть приведено обоснование и ссылка на условие в кредитном договоре;

- Закон перед договором всегда имеет приоритет. Когда в договор включен пункт, противоречащий федеральному законодательству, то клиент легко сможет в суде оспорить такой документ.

Если Вы получили извещение из банка о повышении ставки и не понимаете, на каком основании это возможно, банк повысил ставку и не предупредил Вас об этом, либо возникла иная спорная ситуация по договору кредитования – не откладывайте и сразу обращайтесь к кредитному юристу.

Это поможет Вам избежать злоупотреблений со стороны банка и сэкономить средства. Мы гарантируем Вам достойную юридическую защиту!

Комментарии и отзывы

К этой статье еще никто не оставлял комментариев…

ПСК В ФОРМУЛАХ И ЦИФРАХ

В статье 6 закона “О потребительском кредите (займе)” установлена формула расчета ПСК. Для расчета потребуется информация от банка — её можно получить у сотрудника кредитного отдела. Формула достаточно простая:

ПСК = i x ЧБП x 100

ПСК, как мы уже знаем, — полная стоимость кредита в процентах годовых.

ЧБП — число базовых периодов за срок кредита, то есть сколько клиент должен совершить выплат. Стандартное ЧБП в год при ежемесячных выплатах по кредиту = 12. То есть для трехлетнего кредита ЧБП будет 36. Для ежеквартальных выплат ЧБП в год = 4. При выплатах раз в год или реже ЧБП = 1. Базовым периодом в кредитном договоре называется стандартный временной интервал. Он встречается наиболее часто в графике платежей, который обязательно выдается вместе с договором.

i — процентная ставка базового периода, выраженная в десятичной форме. То есть если в год ставка — 12%, то при ежемесячных выплатах по кредиту в месяц это будет 1%, а в десятичной форме — 0,01.

Как видно, ничего сложного, но только на этом этапе. Основную трудность представляет формула расчета процентной ставки базового периода:

Теоретически для расчета этого показателя нужно иметь образец кредитного договора, в котором отражены все необходимые данные. Практически можно запросить число базовых периодов и процентную ставку базового периода у кредитного специалиста банка как устно, так и письменно

Обратите внимание, что кредитор не может отказать в предоставлении этой информации. Если вам отказали предоставить информацию, следует обращаться с жалобой в Центральный банк

Но это крайний случай. За клиента ПСК обязан считать банк, и на практике так и происходит. Перепроверить для себя, если есть такая потребность, можно более простым способом.

Лайфхак

Если не хотите забивать голову самостоятельными расчетами, можно ввести данные в онлайн- или мобильный калькулятор. А ещё лучше сделать это в нескольких калькуляторах сразу, чтобы потом сравнить результаты между собой и с тем, что указывает банк в ПСК. Конечно, это займет время, но в будущем оно окупится сполна благодаря сэкономленным на кредите деньгам.

ПСК в рублях — второе значение, которое требует указывать закон, — считается по следующей формуле:

ПСК = стоимость кредита + добавочные выплаты + переплата.

Для расчета добавочных выплат сложите все предполагаемые траты: комиссии, платежи (ежемесячные и т. д.) за весь период договора. Данные о переплате можно найти в графике платежей.

Вот так бывает

Узнав конкретные данные, можно сделать подсчет полной стоимости, используя простую формулу. Например, имеется заем стоимостью 220 тыс. руб. Срок — 24 месяца под 17% годовых. Есть дополнительные взносы: 1,5% за предоставление, 1,2% за обслуживание.

При аннуитетном платеже, то есть при ежемесячном внесении одинакового взноса, переплата составит 41 тыс. руб. Ее можно посчитать в кредитном калькуляторе — например, в этом: http://calculator-credit.ru/calculator.php.

За выдачу денег придется отдать:

220 000*1,5/100 = 3,3 тыс. руб.

Плата за обслуживание составит:

(220 000 + 41 000)* 1,2/100 = 3,132 тыс. руб.

ПСК = 220 + 41 + 3,3 + 3,132 = 267,432 тыс. руб.

Следует иметь в виду, что ПСК учитывает все платежи, которые клиент совершит за весь срок кредита. Другими словами, если вы собираетесь выплачивать кредит досрочно, то данная величина изменится.

Вот так бывает

Рассмотрим пример: возьмем ипотечный кредит. В случае длительного срока погашения может быть выгодно взять кредит с комиссией за снижение процентной ставки, однако в случае досрочного погашения комиссия не возвращается. В другом случае кредит берется под более высокий процент тоже на длительный срок, но гасится досрочно. Конечная сумма платежа будет ниже, чем в случае с невозвращаемой комиссией.

Лайфхак

Чтобы сравнить и выбрать наиболее выгодный вариант, следует воспользоваться кредитным калькулятором, в котором можно сравнивать различные варианты.

В нем надо вбить сперва вариант с комиссией за понижение. Затем посчитайте вариант, когда вы отдадите кредит с более высокой процентной ставкой, но за более короткий период. Вы сразу наглядно увидите, где сумма переплаты будет выше, а где ниже.

Оформить страховку

Страхование жизни, здоровья и трудоспособности клиента является не является обязательной услугой. Кредитная организация не имеет права отклонить заявку только лишь потому, что соискатель отказался от страхового полиса. Однако согласие на эту услугу повышает уровень доверия со стороны банка и гарантирует снижение процентной ставки на 1-2 процента.

В этом случае мы рекомендуем поступить следующим образом — оформить кредит со страховкой, а затем отказаться от нее в течение 14 дней («период охлаждения») и вернуть оплаченную комиссию. Подробнее об этом вы сможете прочитать в статье про возврат страховки.

Какие банки выдают кредиты вообще без страховки ⇒

Обратиться в зарплатный банк

Зарплатные клиенты при оформлении кредита в этом же банке могут претендовать на льготные условия — с повышенным лимитом и более низкой ставкой. С чем это связано?

Если зарплатный банк не дает никаких привилегий по займам, можно поменять его на другую кредитную организацию. В 2014 году вступили в силу поправки в ТК РФ, которые разрешают гражданам России самостоятельно выбирать банк для получения ежемесячной зарплаты.

Какие сейчас самые низкие проценты по кредитам ⇒

Такой способ снижения кредитной нагрузки актуален для больших долгосрочных кредитов.

Процентные ставки для зарплатных клиентов в 2021 году:

| № п/п | Банк | Годовая процентная ставка |

| 1 | Сбербанк | 11,9% |

| 2 | Ренессанс Кредит | 7,5% |

| 3 | Хоум Кредит | 7,9% |

| 4 | Райффайзенбанк | 7,99% |

| 5 | УБРиР | 6,3% |

| 6 | Восточный | 9% |

| 7 | Альфа Банк | 6,5% |

| 8 | Почта Банк | 5,9% |

Пригласить поручителей

Поручитель — человек, который готов подтвердить платежеспособность клиента и взять на себя обязательство оплачивать долг вместо него (если заемщик потеряет такую возможность). Поручительство третьих лиц снижает риски для банка, поэтому ставки по таким займам на 1-2% ниже, чем по стандартным (без обеспечения).

Какие банки выдают деньги без справок и поручителей ⇒

Человека, который за вас поручится, найти очень проблематично. Лучше для таких целей привлекать ближайших родственников — родителей или супруга. Чтобы не подводить людей, объективно оцените свои платежные возможности и запрашивайте ровно ту сумму, которую точно сможете вернуть.

В чем выгода?

Плавающая

процентная ставка может показаться вам более выгодной, ведь она обычно ниже

фиксированной. Например, банк предложит вам ипотеку либо под фиксированные 11 %

годовых, либо под плавающие 8 %. К тому же вы можете попасть в период падения

ставок, как происходит, например, сейчас, в сентябре 2019 года. Но не забывайте

о сопутствующих рисках. Ведь падение не может продолжаться вечно.

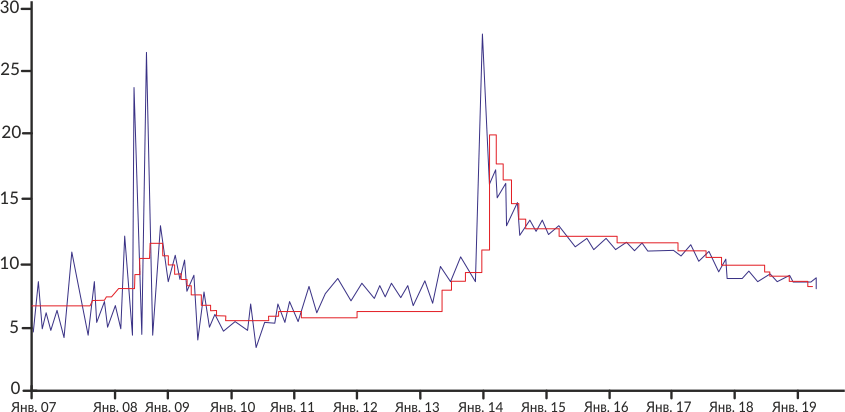

Движение индекса MosPrime за последние 12 лет:

Как видите, в моменты кризиса (2008 и 2015 годы) индекс резко взлетал до небес. И никто не даст вам гарантий, что этого не повторится в обозримом будущем.

Однако у некоторых банков в договорах предусмотрено условие, что даже при взлете индекса они не поднимут процентную ставку свом клиентам выше определенной планки. Ведь банкротство и массовый отток клиентов им не выгодны. Так что читайте внимательно условия договора.

Ограничение максимального процента по кредиту

Процентная ставка на потребительский кредит имеет ограничение, связанное с законодательным ограничением на полную стоимость потребительского кредита.

Полная стоимость кредита — это показатель, позволяющий сравнивать кредитные продукты, предлагаемые разными банками и обладающие различными характеристиками (включая особенности графика платежей, периодичность взимания платежей, годовую процентную ставку, а также ежемесячные, годовые и другие комиссии). Полная стоимость кредита вычисляется в процентах годовых и отражает кредитные обязательства и расходы заемщика в форме процентов на протяжении всего срока кредита.

Полная стоимость кредита не оказывает влияния на тарифы, являясь лишь показателем — производным от тарифов.

Полная стоимость кредита рассчитывается индивидуально, в зависимости от суммы и срока конкретного кредита, реальной даты его выдачи, тарифного плана и платежей по нему.

Так, на момент заключения договора полная стоимость кредита в процентах годовых не может превышать более чем на 1/3 его среднерыночное значение, рассчитанное Банком России на соответствующий календарный квартал. В случае существенного изменения рыночных условий Банк России может установить период, в течение которого данное ограничение неприменимо.

Среднерыночное значение ПСК в процентах годовых Банк России, в свою очередь, рассчитывает ежеквартально как средневзвешенное значение не менее чем по 100 крупнейшим банкам по определенной категории кредита либо не менее чем по 1/3 общего количества банков, предоставляющих определенную категорию кредита.

Процентная ставка по договорам потребительского кредита, заключенным с 01.07.2019, не должна превышать 1 процент в день. Указанные ограничения введены ФЗ «О потребительском кредите (займе)».

Указанные выше ограничения не применяются к договорам потребительского кредита (займа) без обеспечения, заключенным на срок не более 15 дней, на сумму не более 10 тысяч рублей, но только при соблюдении следующих условий:

- банком не начисляются проценты после того, как фиксируемая сумма платежей достигнет 30 процентов от суммы потребительского кредита;

- условие о не начислении процентов, с указанием максимального допустимого значения фиксируемой суммы платежей указано на первой странице договора потребительского кредита без обеспечения, заключенного на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 тысяч рублей, перед таблицей, содержащей индивидуальные условия договора потребительского кредита;

- ежедневная фиксируемая сумма платежей не превышает значение, равное результату деления максимального допустимого значения фиксируемой суммы платежей на 15;

- договор потребительского кредита содержит условие о запрете увеличения срока и суммы потребительского кредита.

По краткосрочным договорам потребительского кредита, заключенным с 01 января 2020 года, не допускается начисление процентов, неустойка, иные меры ответственности после того, как их сумма достигнет 1,5-кратного размера предоставленного кредита.

Скорость принятия решения

Срок, за который банк рассматривает заявку на кредит, напрямую влияет на конечную ставку по ссуде. Здесь может быть несколько вариантов:

- Экспресс-кредитование, когда решение принимается мгновенно или в срок до получаса. За такой срок банк успевает только автоматически проверить внесенные данные, и гарантия мошенничества или утаивания сведений со стороны клиента велика. Ставки по таким кредитам и картам максимальны.

- Средний срок рассмотрения заявки (как правило, по автокредитам и потребительским кредитам) – до 2-3 дней. Этого срока достаточно для ручной проверки данных, прозвона контактных телефонов.

- Длительная экспертная проверка занимает промежуток времени до 1 недели и применяется в сложных случаях, требующих привлечения нескольких служб, и сбора большого комплекта документов. В таких случаях процентные ставки по ссудам минимальны.

Оформление кредитной карты – как не попасть впросак?

Кредитная карта – удобный финансовый инструмент, который действительно помогает экономить, совершая покупки. Работая на результат, банки часто рассылают кредитки, упакованные в рекламные буклеты. Бегло ознакомившись с условиями зачастую люди, даже те, кто не планировал в ближайшее время оформлять банковский продукт идут в банк и активируют карту.

В итоге по окончании льготного периода выясняется, что клиент должен банку за обслуживание и выпуск пластика, за подключение системы интернет-банкинга и СМС-информирования. Как результат, набегает солидная сумма долга с учетом просрочки платежа и наложенных штрафов.

Важно: присланную по почте кредитку не стоит выбрасывать, пластик является собственностью банка. Следовательно, если клиент не намерен ею пользоваться, лучше отнести ее в ближайшее отделение банка и просто сдать

Под какой процент можно взять займ в альтернативных банках?

Отличия этих банков по кредитованию от уже описанных невелики – здесь тоже можно получить помощь на интересных условиях. Альтернативные варианты:

- «Совкомбанк» — предлагает кредит под 14 процентов годовых (14,9%).

- «Россельхозбанк» — выгодно брать кредит на небольшой срок. В этом случае переплата составляет от 12%. Большие сроки предполагают менее привлекательные проценты.

- «УБРиР» — кредитование на 7 лет от 9,5%.

- Московский Индустриальный Банк – обеспечение не требуется. Есть несколько программ, средняя ставка составляет – 13,5%.

Срочно нужны деньги и нет времени на сбор различных бумаг, документов и справок? В одной из наших статей есть информация, где можно оформить кредит по паспорту без справок о доходах.

Можно ли предугадать изменения ставки?

Если

вы не профессиональный финансист – едва ли. Да даже если профессиональный, все

равно маловероятно, что вы почувствуете приближение кризиса задолго до всех

остальных и успеете закрыть кредит досрочно. К тому же – вряд ли у вас вообще

есть запасы денег, позволяющие перед кризисом резко закрыть все кредиты (если у

вас есть такие запасы, зачем вам вообще кредиты?).

Индекс

MosPrime зависит от множества факторов. Тут и ставки Центробанка, и политика, и

экономическое состояние страны, и прогнозы ведущих финансистов, и даже какие-то

крупные аварии/катаклизмы. Проанализировать все это и предугадать развитие

событий сложно.

Эффективные способы снизить процент по кредиту

При оформлении займа в долг каждый хочет потребительский кредит под минимальную процентную ставку. Чтобы все условия сработали, есть несколько хитростей, которыми пользуются клиенты, повышая свои шансы на положительный вердикт от сотрудников финансовой структуры. Самый простой – быть действующим клиентом, иметь счёт и постоянно пользоваться картами. Так человек получает привилегии. Это правило работает в большинстве банков, более подробные условия прописаны для каждого отдельно.

Малый процент кредита получают и военнослужащие, но не везде. Есть особенные программы, по которым они получают большое количество льгот. Одна из уловок клиентов, которые уже сталкивались с займами, сделать реструктуризацию. Это происходит так. Человек берёт деньги в долг под высокий процент в одном банке, а потом обращается за помощью к другому. В Альфа-Банке, например, при проведении этой услуги можно получить потребительский кредит с минимальным тарифом.

Чистая кредитная история – ещё один плюс для клиента. Банк, дающий займ, тщательно подходит к этому вопросу, и если КИ в порядке, можно рассчитывать на выгодные условия. Поручители тоже могут помочь в этом вопросе, но обращаться нужно только к проверенным людям, которые полностью понимают, на что они идут.

4 Райффайзенбанк, «Потребительский кредит наличными»

С 1996-го года Райффайзенбанк, представитель самой авторитетной австрийской банковской группы, пользуется доверием клиентов в России. Кредитные программы рассчитаны на удобство и экономию времени. От заполнения заявки до получения решения проходит всего 1 минута, далее менеджер уточняет детали и приглашает на встречу. Остается собрать документацию и забрать наличные в отделении. Или договориться о бесплатной адресной доставке договора и дебетовой карты с кредитом.

Потребительское кредитование с низкой ставкой подходит для любых жизненных ситуаций, от ремонта до организации образования или путешествия. Ставка составляет от 8,99%, максимальная сумма – до 2 млн. руб. на срок до 5 лет. На сайте приведен примерный расчет с финансовой защитой. Если на максимальный срок взять 90 тыс. руб., каждый месяц придется выплачивать 2 130 руб. + процент, если 2 млн. – выплата составит около 50 тыс. руб.

От чего зависит устанавливаемая банком процентная ставка по кредиту

Выбирая банк, потенциальные клиенты часто ориентируются на процентную ставку, указанную в рекламной кампании. Но из внимания ускользает, что сумма процентов указывается в формулировке «от N процентов». Банк может долго рассматривать заявление на кредит и в итоге устанавливает ставку, которая будет значительно выше, чем в рекламных условиях.

Существует еще одна хитрость, которую используют финансовые организации для привлечения клиентов. В рекламе будет озвучено, что предлагается ставка в промежутке от и до, т. е. минимальные и максимальные условия, но без пояснений о требованиях к каждому из них. Скорее всего, самыми выгодными предложениями смогут воспользоваться зарплатные клиенты, а также те, кто активно используют другие продукты либо оформляют кредит на небольшой срок. В остальных случаях обычно банк устанавливает повышенные ставки.

Нужно знать, что банки имеют разные базовые минимальные процентные ставки по кредитным программам.

Когда банк определится с минимальной процентной ставкой по кредиту, он составит условия получения займа и категории клиентов, которым он может быть предоставлен.

Чаще всего каждый кредитный продукт будет иметь свою минимальную процентную ставку и условия, которые влияют на ее повышение.

Все факторы можно разделить на группы:

| Надежность и платежеспособность клиента | Кредитная история, наличие счета в банке, наличие зарплатного счета, официальное подтверждение дохода |

| Банковские риски | Время рассмотрения заявления на кредит, предоставление залога, оформление страхового полиса |

| Параметры кредитования | Вид и цель кредита, сумма кредитования, срок кредитования |

Все полученные заявки на кредит банк будет оценивать с точки зрения своего риска:

- Очень высокий риск. Если у клиента много непогашенных просроченных платежей, уровень доходов не позволяет выполнять кредитные обязательства, заемщика подозревают в мошеннических действиях и другие. В этом случае кредитор откажет в предоставлении займа.

- Высокий риск, не достигающий больших показателей. Кредитор может одобрить кредит, но сделает изменения в условиях, а именно: в сроке, сумме, годовой процентной ставке.

- При минимальном риске банк устанавливает базовую процентную ставку.

Для кредитора имеет большое значение цель займа. Часто банк устанавливает пониженную ставку только при условии предоставления подтверждающих документов, как, например, в случае с кредитованием бизнеса.

Выводы

На процентную ставку по ссудам влияет множество факторов, поэтому до обращения в банк практически невозможно определить, под какой процент вас будут готовы прокредитовать. Однако для того чтобы получить самые выгодные условия, следует соблюдать следующие правила:

- Вначале проверить, существуют ли в выбранном виде кредитования программы господдержки, и подходите ли вы под их требования.

- Ориентироваться не на минимальную, а на среднюю ставку, предлагаемую банком, и уже исходя из этого определять наиболее привлекательные предложения;

- В первую очередь рассматривать кредитные программы банков, в которых вы получаете зарплату или пенсию, ранее выплачивали кредиты;

- Собрать максимально возможный комплект документов до подачи заявки, включающий данные о месте работы, официальном доходе, имуществе в собственности и т.д.

- Отдавать предпочтение кредитам с долгим сроком рассмотрения.

- По ссудам на значительные суммы или срок предоставить залог, поручительство третьих лиц.

- Если планируется оформление ипотечного или другого крупного кредита, заранее сформировать положительную кредитную историю за счет выплаты нескольких мелких ссуд.