Кредиты с поручительством

После смерти основного заемщика, при наличии по кредиту поручителей, обязанность по выплате долга переходит на них в случае, если поручитель даст согласие отвечать за переход долга к новому должнику, согласно ч. 2 ст. 367 ГК РФ. Поручитель обязан отвечать по кредиту в любом случае., если в договоре кредитования содержится условие об автоматическом переходе поручительства при смене заемщика. Существует ряд особенностей по кредитам с поручительством:

- Обязанности поручителя не прекращаются со смертью заемщика.

- При наличии наследников, банк, в первую очередь, обращается за выплатой кредита к поручителям.

- При отказе наследников от наследства, имущество становится выморочным и переходит к государству. Заемщиком также становится государство. Поручитель также должен в этом случае дать согласие на поручительство, а после требовать возмещения расходов.

- Поручитель при погашении кредита получат права кредитора по отношению к наследникам.

Соответственно, если в договоре кредитования нет пункта об автоматическом переходе поручительства, и поручитель не дал согласие о переходе ответственности на нового заемщика, то претензии к поручителю банк выставить не может. Если по договору поручительство переходит автоматически или поручитель дал согласие на ответственность за нового заемщика, то банк потребует возврата кредита от поручителя.

Если заемщик не имел страхования жизни и здоровья

В случае, когда умерший заемщик не застраховал свою жизнь, его долги, в том числе и перед банком, переходят третьим лицам. Кто в дальнейшем будет погашать задолженность ― зависит от ряда условий.

Обязан ли поручитель выплачивать кредит

Обычно для успешного заключения кредитного договора банки требуют от заемщиков предоставить гарантии обеспечения погашения долга. В этом качестве может выступать залоговое имущество, рассматриваются варианты и поручительства третьих лиц. Каковы обязанности поручителей по кредитным обязательствам? В случае задержки очередного платежа банки вправе потребовать выплату основного долга, начисленных процентов, штрафных неустоек и прочих издержек с поручителей. Последние в свою очередь не могут предъявлять материальные претензии на полученные заемщиком средства.

В случае смерти заемщика обязанности поручительства могут быть прекращены

Но в таких ситуациях следует обратить внимание на действующий кредитный договор. Учитывая, что обязанности заемщика после его смерти переходят к наследникам, положения кредитного договора могут содержать пункт о том, что поручитель добровольно дает согласие взять на себя согласие отвечать за новых должников

Кредит наличными в банке Открытие

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

5 лет

Ставка:

от

9,9%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в Райффайзенбанке

Подробнее

Кредитный лимит:

от 90 000 до 2 000 000 руб.

Срок до:

5 лет

Ставка:

от

9,99%

Возраст:

от

23 до

67 лет

Рассмотрение:

15 минут

Оформить

Кредит наличными в банке Тинькофф

Подробнее

Кредитный лимит:

от 50 000 до 2 000 000 руб.

Срок до:

3 лет

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

30 минут

Оформить

Далее возможны следующие варианты развития событий:

- Наследники вступили в наследство. Согласно положениям ГК РФ, по долгам наследования допустимо отвечать только в пределах полученного имущества. Соответственно, поручители обязаны будут выплатить лишь соответствующую часть долга, обязанности по погашению оставшейся части прекращаются.

- Наследники отсутствуют, либо никто не заявил о своих правах. В такой ситуации сумма задолженности переходит к государству. Обязанности поручителя остаются теми же ― погашение кредита лишь в пределах полученного государством имущества от умершего должника. Но, учитывая тот факт, что процедура вступления в наследство государственными органами может затянуться, велика вероятность, что поручительство прекращается в связи с истекшим сроком давности согласно п. 6 ст. 367 ГК РФ.

Если в договоре поручительства указано, что поручитель обязуется отвечать по долгам заемщика даже в случае его смерти, долг придется погасить полностью. Затем можно попытаться компенсировать часть выплат за счет наследников, то только в пределах суммы полученного ими имущества от умершего. Наиболее удобным вариантом для поручителя станет отсутствие в договоре пункта о погашении долга после смерти заемщика. В этом случае банки претензий иметь не будут, погашать кредит не потребуется.

Обязаны ли родственники оплачивать кредит

После смерти человека его родственники могут заявить о правах на наследство. К сожалению, наравне и имущественными активами в этом случае рассматриваются и долговые обязательства. Наследники обязаны будут выплачивать непогашенный кредит за умершего. Но при этом существует ряд ограничений. Банки вправе потребовать компенсации кредита лишь в пределах суммы наследуемого имущества. Оставшаяся часть долга погашению не подлежит. Родственники заемщика могут избежать появления долговых обязательств, если не станут вступать в права наследования.

В таких ситуациях нужно правильно оценить сложившиеся обстоятельства ― имеет ли смысл заявлять о своих правах на имущество, если сумма долговых обязательств довольна внушительна? Здесь каждый должен оценить свои силы самостоятельно и рассчитать возможную выгоду. Стоит помнить, что нельзя вступить в права наследования частично.

В случае положительного решения принять активы и обязательства умершего придется целиком. Но впоследствии от прав на наследство можно отказаться, если, например, обнаружится обстоятельство, что полученные долги превышают стоимость приобретенного имущества.

Но сделать это необходимо не позднее 6-месячного срока с момента открытия наследства.

вправе ли банк требовать уплаты штрафов и пеней с наследников?

Согласно п. 61 Постановления Пленума ВС РФ «О судебной практике по делам о наследовании» поскольку смерть должника не влечет прекращения обязательств по заключенному им договору, наследник, принявший наследство, становится должником и несет обязанности по их исполнению со дня открытия наследства (например, в случае, если наследодателем был заключен кредитный договор, обязанности по возврату денежной суммы, полученной наследодателем, и уплате процентов на нее). Проценты, подлежащие уплате в соответствии со статьей 395 ГК РФ, взимаются за неисполнение денежного обязательства наследодателем по день открытия наследства, а после открытия наследства за неисполнение денежного обязательства наследником, по смыслу пункта 1 статьи 401 ГК РФ, – по истечении времени, необходимого для принятия наследства (приобретения выморочного имущества). Размер задолженности, подлежащей взысканию с наследника, определяется на время вынесения решения суда.

Вместе с тем, установив факт злоупотребления правом, например, в случае намеренного без уважительных причин длительного непредъявления кредитором, осведомленным о смерти наследодателя, требований об исполнении обязательств, вытекающих из заключенного им кредитного договора, к наследникам, которым не было известно о его заключении, суд, согласно пункту 2 статьи 10 ГК РФ, отказывает кредитору во взыскании указанных выше процентов за весь период со дня открытия наследства, поскольку наследники не должны отвечать за неблагоприятные последствия, наступившие вследствие недобросовестных действий со стороны кредитора.

Как правило, на практике положения о неначислении процентов с момента открытия наследства и до принятия наследства распространяются и на пени и штрафы, предусмотренные договором, если судом не будет установлена вина наследников в просрочке. Кроме того, они могут быть уменьшены по решению суда на основании ст. 333 ГК РФ. И если банк предъявил Вам требования по оплате кредита вместе с начислением пеней и штрафов с момента открытия наследства (до его принятия), то Вы можете их оспорить в суде. Нередки случаи и когда кредитная организация идет навстречу наследникам в добровольном порядке.

Таким образом, наследник обязан вносить платежи по погашению кредита в сумме и сроках, обусловленных договором, тем самым возвратив кредитору полученную наследодателем в кредит денежную сумму, но в пределах перешедшего к наследнику имущества. В противном случае, кредитор имеет право обратиться в суд и взыскать с наследника долги в принудительном порядке.

Кроме того, необходимо помнить, что обязательства должны исполняться надлежащим образом, их неисполнение может повлечь к расторжению договора и взысканию денежных средств через суд, в том числе за счет заложенного имущества, например, при ипотеке. Однако если Вы не знали о существовании кредита, требования об оплате Вам со стороны банка не предъявлялись, это может быть учтено судом в Вашу пользу при вынесении решения.

Вместе с тем, лучше всего сразу начать добросовестно исполнять обязательства по договору, как только Вы узнали о наличии кредита, в том числе если банк сам предъявил требования по его оплате. В противном случае, исходя из судебной практики, если дело доходит до суда, то, как правило, кредитный долг взыскивается с наследников в судебном порядке.

Как уже указывалось выше, законом предусмотрен отказ от выплаты долгов умершего заемщика только в случае отказа от наследства, оформленного надлежащим образом в нотариальной форме. Порой это самый верный способ решения проблем, особенно если долги наследодателя значительно превышают стоимость наследуемого имущества.

В любом случае, если банк злоупотребляет правами, требует расторжения договора, обращения взыскания на заложенное имущество (например, ипотека) и другими способами пытается получить максимальную выгоду от смерти заемщика, бороться с этим можно и нужно. Наша компания готова помочь в борьбе с недобросовестными банками.

Кто должен и обязан это делать

Человек умер кредит остался, каковы действия родственников? Когда произошла трагедия – мало кто знает, что следует делать в такой ситуации.

Нужно понимать одно обстоятельство – родственник умер, а долги остались. И часто они представляют собой значительные суммы, погасить которые не каждый сможет.

Взять на себя расчет по кредиту, должен наследник. В зависимости от ситуации, оплату займа могут принять на себя еще ряд субъектов, участвующих в сделке между финансовой организацией и гражданином.

К ним относятся:

- страховая фирма;

- созаемщик;

- поручитель.

Каждая из сторон правоотношения берет на себя ответственность в зависимости от условий кредитного договора. При этом организация, выполняет свои обязательства, строго при наступлении страхового случая.

За ИП

Когда гражданин, занимающийся частной предпринимательской деятельностью, взял коммерческий кредит для развития бизнеса, то, он обычно, тратит деньги на его увеличение.

Если вдруг он умирает, не смотря, что деньги были потрачены на становление производства – обязательства должны быть выполнены.

В этой ситуации долговые и кредитные обязательства перед банком, организациями или физическими лицами переходят к его правопреемникам.

С момента его смерти все виды налогов, а также кредитные платежи и взносы возлагаются на его наследников. При этом штрафные санкции, начисленные ему при жизни, не уплачиваются правопреемниками.

Если есть супруг

В ситуации, когда один из супругов взял кредит, но не успел его погасить, так как скоропостижно скончался, долг будет ложиться на наследников первой очереди по закону, если нет завещания.

В их число входит:

- жена;

- дети;

- родители.

Если речь идет о завещании, то погашать будут лица, указанные в нем, если жена получила только свою супружескую долю и ничего более из собственности покойника.

Однако если в ее долю входит имущество, за которое выплачивается заем – она также будет нести солидарную ответственность перед кредитной организацией.

За инвалида

На практике, финансовые организации редко выдают крупные займы инвалидам ввиду их низкой платежеспособности. Если такое случается в обязательном порядке оформляется страховой договор, или поручительство, чтобы предупредить возможные негативные последствия.

За инвалида кредита, платит страховщик, если есть такой договор

Важно чтобы смерть заемщика по потребительскому кредиту соответствовала прописанным в нем условиям

Если он находится на иждивении, долги выплачивает его наследник, чаще всего это лицо, которое содержит и ухаживает за инвалидом.

За родственника (брата, родителей)

За брата или сестру выплачивают их ближайшие наследники – жена, мужья, дети, родители, которые относятся к первой очереди. В случае отсутствия этой категории правопреемников, то наследует вторая очередь по закону.

В случае смерти престарелого родителя – за его долги отвечает пережившая супруга и дети, которые приняли наследство. Они относятся к первой очереди правопреемников. Когда умирают оба родителя, то только дети отвечают по обязательству.

Если же умер сын или дочь пенсионера перед его смертью или одновременно с ним, до открытия наследственного дела, то по принципу представления приемниками будут считаться внуки покойного.

Обратите внимание! При отсутствии приемников одной очереди, права на имущество переходят к следующей ступени родственников. В этой ситуации может быть применено наследование по принципу представления, когда в права вступают дети умершего человека.

Порядок погашения долга

Прекращение договора по таким причинам предполагает убытки для кредитной организации. Реальный убыток имеет место, если на момент смерти выплачено менее 75% от тела кредита. При таких обстоятельствах банки идут на незаконные меры, чтобы снизить уровень убытков. Предъявление требований о погашении долга является нарушением законодательства, но на практике незаконные приемы применяются широко. Не зная нормативную базу, родственники платят по счетам умершего заемщика.

Переход обязательств законодательством предусматривается:

если у заемщика остались наследники, которые приняли наследство, независимо от порядка очередности, и если в договоре фигурирует поручитель.

Вариант с наследниками более распространенный, и регулируется ст. 1175 действующего ГК РФ.

Смысл диспозиции в том, что единовременно с наследственной массой гражданам переходят и денежные / долговые обязательства умершего. Фактически, платить по счетам заемщика может любое лицо, которое вступит в наследство, и оно может не состоять в родственных связях с умершим человеком. Императивные правила:

- объем предъявляемых требований не может превышать денежный эквивалент принятой наследниками имущественной массы — если сумма долга составляет 100 000 рублей, а наследнику от умершего досталась машина стоимостью 50 000 рублей, то максимум, на что сможет претендовать кредитор — 50 000 рублей;

- обязательства переходят по умолчанию, со стороны кредитора должно последовать официальное письменное обращение в адрес наследников;

- если наследство не принято или фактически отсутствует, то притязания со стороны банка будут незаконными.

Вторым исключением считается наличие поручителя. Если основной заемщик умирает, все обязательства переходят на поручителя по договору.

Можно ли не платить за кредит после смерти заемщика поручителю?

Прямого перехода обязательств к поручителю не предусмотрено законодательством. В ст. 361 и 363 ГК РФ прописано, что поручительство не распространяется на обстоятельства, наступление которых не зависит от действий и намерений сторон. В 367 ГК РФ предусмотрено, что договорной трансмиссии (перехода обязанностей), поручительство сохраняется.

Следовательно, если в наследство никто не вступает, договор закрывается без предъявления требований к поручителю. Если наследник есть, и он принимает на себя обязательства умершего, то поручитель будет отвечать уже в рамках нового соглашения, по нормам института поручительства.

Проценты

То, как происходит начисление процентов по кредиту после смерти заемщика, исходит из смысла ст. 418 ГК РФ — то есть, проценты не должны начисляться с момента получения кредитором копии свидетельства о смерти титульного заемщика.

До момента принятия наследства и договорной трансмиссии, проценты остаются в неизменном виде. После перезаключения договора начисление процентов, диапазоны возможного понижения / повышения остаются в том виде, в котором они были прописаны в первичном договоре.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Процесс оформление наследства

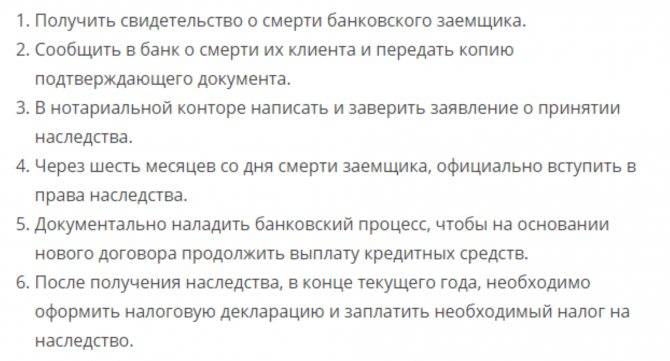

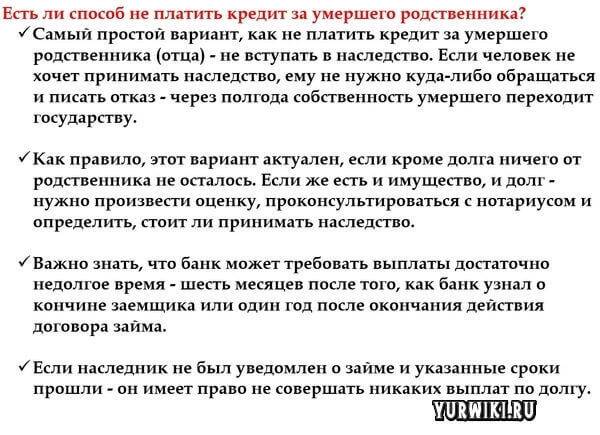

Чтобы оформить наследование ипотеки в случае смерти заемщика, у родственников есть 6 месяцев. Они обязаны за это время прийти к нотариусу по месту нахождения имущества, либо регистрации умершего и написать заявление. Существует два варианта: принятие имущества, либо отказ от него.

Важно! Принятие наследства – это право, но не обязанность родственников или других лиц по завещанию. В нотариальной конторе пишется заявление, претенденты на наследство открывают наследственное дело

С собой гражданам необходимо иметь документы:

В нотариальной конторе пишется заявление, претенденты на наследство открывают наследственное дело. С собой гражданам необходимо иметь документы:

- паспорта;

- свидетельство о смерти наследодателя;

- выписка из домовой книги;

- ипотечный договор;

- выписка из ЕГРН.

Срок принятия имущественной массы усопшего пропускать нельзя. Закон позволяет его восстановить в ст. 1155. Нотариус в этой процедуре не принимает участия. Решать вопрос с пропущенным сроком может только суд. Он выносит положительное решение относительно пропустившего срок лица, если последний укажет на наличие уважительных причин. В суд опоздавший претендент обращается, если наследники, принявшие и пользующиеся наследством, не согласны поделиться с ним. Если они проявляют здравую позицию, то необходимо заключить мировое соглашение по поводу распоряжения уже принятым имуществом.

Существует понятие фактического принятия ипотечного наследства. По ст. 1153 ГК РФ, человек признается фактически принявшим наследство, если окажется, что он принял все необходимые меры к его содержанию, пользуется им, несет расходы по содержанию и т.д. Несмотря на существующие действия, он обязан прийти к нотариусу и оформить все документы.

Когда долг по ипотеке выплачивает страховая

По ст. 1175 ГК РФ, наследники, принимая имущество от усопшего, отвечают и по его долгам. Ипотека – это кредит, взятый наследодателем при жизни. Человек ушел из жизни, а долг остался. Банк справедливо ожидает его погашения, с процентами.

Но принятие на себя финансового обязательства наследниками, которое налагается на них из-за кредита умершего, это не безусловное требование. В большинстве случаев банки требуют от потенциального заемщика заключение страхового договора. Полис повышает стоимость кредита, но для банка – это страховка возврата денежных средств. Имея горячее желание купить квартиру в ипотеку, обычно граждане соглашаются с подписанием страхового договора. На руки заемщик получает полис неимущественного (личного) страхования. В противном случае, если человек откажет в оформлении страхового договора, банк откажет в выдаче ипотечного кредита.

Наследники, узнав от нотариуса о том, что умерший имел на руках полис страхования, обязаны обратиться в страховую компанию. Это обусловлено тем, что страховая организация обязана погасить перед банком ипотечный долг. Но только тогда, когда смерть наследодателя подпадает под страховой случай, указанный в полисе неимущественного страхования.

Важно! Банку, в принципе, все равно, кто ему заплатит по счетам. Поэтому кредитное учреждение не будет искать страховую организацию, требовать у нее страхового покрытия ипотеки

Намного проще обязанность передать наследникам. В интересах последних разыскать организацию, указанную в страховом полисе.

Выплата займа наследниками

Если наследнику не удалось найти страховую организацию, либо заемщик не страховал риски по договору, то принявший квартиру претендент оплачивает ипотеку самостоятельно. Фактически происходит наследование долгов по кредиту умершего.

Справка! Если наследников несколько, то каждый из них гасит долг соразмерно его доли в имуществе.

Чтобы начать платить за родственника, необходимо пройти ряд этапов:

- Посещение банка. Уведомить сотрудников кредитного учреждения о смерти основного заемщика, представить документы о его кончине. Банк приостанавливает начисление процентов по телу основного долга.

- После вступления в наследование (через полгода), наследник приходит в банк. Он подписывает с кредитным учреждением дополнительное соглашение к ипотечному договору. Прописывается, что наследник – это основной заемщик по ипотеке, а также решается вопрос с порядком погашения кредита (какими платежами, периодичность и т.д.).

Внимание! Если наследник принял ипотечный кредит, но не платит по долгам умершего человека, банк взыскивает квартиру как залог, а также обратиться в суд

Каковы особенности погашения кредита за умершего

Каждый человек, который может стать наследником, а при этом будет вынужден не только принять наследуемое имущество, но и погасить долги за родственника, должен знать, что происходит в случае принятия наследства или отказа от него. Для этого надо знать следующие важнейшие правила:

- наследники получают ответственность, которая является ограниченной стоимостью самого наследства, поэтому не имеет права кредитная организация требовать продажи собственного имущества, вот почему выплачивается только сумма, равная стоимости наследства;

- даже в случае смерти заемщика будет осуществляться начисление процентов на заемную сумму независимо от того, знал ли наследник о наличии займа;

- банк не имеет права требовать от наследников досрочного полного погашения кредита, поскольку они могут продолжать уплачивать долг по кредиту в соответствии с кредитным договором;

- допускается предъявление банком претензии, которая выражается в виде начисленных пени за просрочку;

- если имеется одновременно несколько наследников, то они должны пропорционально долям наследства отвечать и за долги умершего человека;

Таким образом, после смерти человека, на которого был оформлен кредит, обязанность по его погашению может переходить к поручителям и близким людям, вступающим в наследство, а также страховым компаниям, если жизнь и здоровье гражданина были застрахованы. Банк не имеет права требовать с наследников сумму, превышающую стоимость полученного имущества. Перед вступлением в права наследования стоит обстоятельно изучить предмет получения, чтобы не попасть в трудную финансовую ситуацию. Кроме того, всегда стоит помнить о том, что предвидеть, как сложится жизнь завтра или через год никто не в силах. Поэтому чтобы уберечь своих родственников от возможной выплаты долговых обязательств, стоит заранее позаботиться об оформлении страховки, несмотря на то, что ее подключение к кредиту влечет дополнительные траты.

https://youtube.com/watch?v=uED51xfkJC4

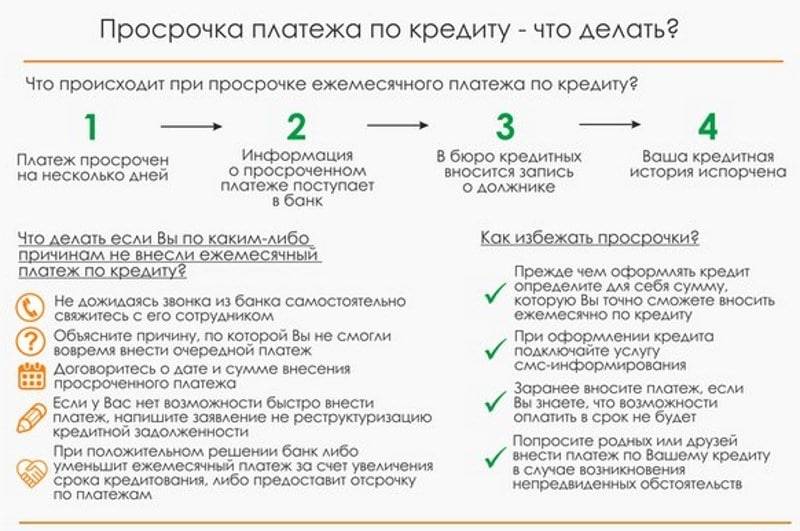

Как остановить начисление процентов?

Кредитная карта – это банковский продукт, который дает возможность гражданам пользоваться средствами, которые они берут взаймы у кредитной организации. За пользование банк взыскивает с заемщика проценты. Размер процентной ставки увеличивается, чем медленнее клиент рассчитывается за взятый кредит. Заемщики могут уменьшить процент выплат, если увеличат, по возможности, ежемесячную сумму выплат. Платежи, уменьшаясь со временем, снижают общий размер долга, но лишь часть из них идет на погашение основной части, а проценты – чистая прибыль для банка.

Чтобы остановить бесконечное начисление процентов на остаточную сумму, можно воспользоваться одним из вариантов:

- По возможности быстро вернуть банку сумму, которая была потрачена по карте. Для этого рекомендуется вносить средств больше, чем составляет минимальный взнос.

- Воспользоваться услугой «кредитные каникулы», если наступает период невозможности платить по кредиту. В это время долг не увеличивается.

- Во избежание выплат чрезмерных начислений стоит обратиться в суд, если безрезультатно использованы все возможные варианты для достижения договоренности с банком. Предоставив суду неопровержимые доводы о своей неплатежеспособности, можно добиться вынесения постановления о пересмотре размера и сроков выплат кредита.

Как оспорить пени и взыскания, начисленные по кредиту, полученному по наследству

Чаще всего кредиторы начинают прибавлять к основной сумме долга дополнительные штрафы прямо со дня смерти заёмщика. Если права наследования уже были приняты, то есть два верных способа уменьшения этих санкций:

- Обращение в кредитный отдел банка с просьбой о пересмотре договора;

- Обращение в суд с иском по той же теме.

Главным аргументом в обоих случаях может стать ссылка на 333 статью ГК РФ о возможности уменьшении неустойки. Следует помнить о следующих тонкостях:

- Смерть заёмщика может трактоваться судебной практикой в качестве чрезвычайной ситуации, которая помешала своевременным расчётам, поэтому лишние проценты и штрафы вполне можно оспорить и сделать перерасчёт.

- Наследник не может выплачивать кредиторам, в том числе банкам, суммы, превышающие в размере стоимость полученного наследства. Начислить долгов больше определённых рамок по закону не получится.

- Небольшие просрочки банк не разорят, поэтому вполне нормально обговаривать этот вопрос, и не сразу соглашаться на предлагаемые условия.

Кто обязан погасить кредит после того, как умер заемщик?

Право выбора действий в случае смерти должника остается за банком. В зависимости от положенных банку сумм, условий кредита, наличия залога и прочих обстоятельств банк может либо простить остаток долга, либо попытаться взыскать причитающиеся ему суммы.

Разумеется, любой банк попробует получить положенные ему деньги. Это не зависит от того, у кого он готов эти деньги отнять. Будь-то страховая компания или созаемщик, а также наследники умершего.

Как правило, банки всегда предпринимают попытки получить свое, и только после того, как сталкиваются с трудностями, оценивают потенциальные затраты на взыскание и возможную прибыль. При плохой соразмерности могут долги и простить.

Редкий случай, когда банк сразу прощает долг. Как правило, это должно быть выгодно самому банку. Изначально банк попытается либо получить свое от наследников, либо распродать имущество умершего.

Если должник умер, кто будет платить по кредиту?

Правило перехода обязательства по выплате кредита переходит разным людям, в зависимости от условий кредитного договора и прочих обстоятельств:

- Страховой компании. Только в том случае, если жизнь должника была застрахована, в договоре страхования указано, что кредитный договор входит в список погашений, и смерть должника была признана страховым случаем. Отсутствие одного из условий может стать причиной освобождения страховой компании от выплаты;

- Наследников. Имеет место быть, в случае если имеется наследство, и наследники вступили в свои права;

- На созаемщика, если он есть. Только в тех пределах, которые остались не погашенными от имущества умершего и/или его наследников. Также, в случае не полного погашения задолженности страховой компанией;

- На поручителей. Только в той мере, которая осталась непогашенной за счет страховки, наследства, наследников. Применяется в строгом соответствии с условиями поручительства, прописанными в договоре поручительства.

В случае, когда заменить должника не получается в виду отсутствия кандидатов то банк может реализовать свои требования в отношении имущества, которое в результате отсутствия наследников становится выморочным.

Несмотря на то, что такое имущество переходит в собственность государства, на него может быть обращено взыскание в пользу банка.

В случае если кредитные обязательства гарантировались залогом, то они могут быть погашены за счет залогового имущества.

Но в таком случае будут внимательно изучаться условия договора о залоге. Особенно ели это касается ипотечного или автомобильного кредитования. Важными факторами будут желание и возможность наследника оставить залог за собой, а также правила в договоре кредитования относительно перехода залога к наследнику.

Как происходит погашение кредитной суммы, если имеется страховка?

Как уже говорилось, такая выплата может иметь место только при соблюдении ряда условий. Во-первых, должен быть сам договор страхования жизни. Во-вторых, требуется обязательно оговорить в договоре, что кредит является предметом погашения в случае смерти. В-третьих, смерть должника должны признать страховым случаем.

Как ни странно, страхование жизни очень редко встречается в РФ. Несмотря на то, что это весьма удобный способ обезопасить своих наследников от имущественных проблем, в случае смерти, люди не торопятся воспользоваться такой услугой. Скорее всего, такой низкий спрос на данный тип страхования связан с высокой стоимостью полиса страхования.

Также, не все банки указывают такой полис как обязательный для получения кредита. Если при получении денег на квартиру или машину, банк обязует заемщика страховать их, как предмет залогового права, то жизнь человека банки не относят к залогу.

Посему, такой вид страхования является исключительно добровольным.

Но, если такая страховка все же была оформлена и должник умер, то банк сможет получить выплату по кредитному договору преимущественно от страховой компании. Остальные фигуранты правоотношений будут от выплат освобождены.

Вопросы со страховкой

Часто крупные займы, такие как автокредит, ипотека, выдаются только с условием страхования жизни.

Обычно при подписании основного договора уже заранее рекомендуют с кем предпочтительнее ее заключать.

Страховка является гарантией того, что банк не понесет убытков при наступлении неплатежеспособности гражданина взявшего в долг деньги. Однако не всегда смерть заемщика попадает под страховой случай.

Застрахованный займ

В договоре подробно прописываются все условия и возникновение непредвиденных обстоятельств. При наступлении таковых – первое, что нужно сделать наследнику, это известить о смерти заемщика организации, где был оформлен кредит и страховка.

Затем надо предоставить в эти учреждения свидетельство о смерти и оба договора – кредитный и страховой. Если их нет на руках, то паспорт умершего. После этого запускается механизм, который был предусмотрен договором.

Сам процесс происходит между банковским учреждением и страховщиком. В получении компенсации, прежде всего, будет заинтересован банк. Участие заявителя в этой процедуре минимальное.

Если страховки не было

Здесь ситуация немного другая. Нести ответственность по кредиту будут наследники.

Алгоритм выглядеть следующим образом:

- Проинформировать банк и страховщика о том, что заемщик умер, предоставив свидетельство о его смерти.

- Принять положенное наследуемое имущество.

- Переоформить на себя кредит и осуществлять выплаты.

Следует не забыть одно обстоятельство – долговые обязательства не должны превышать объем имущества умершего.

Поэтому человек, прежде чем принять и оформить наследство, должен взвесить все обстоятельства. И понять покроет ли полученная собственность все долги перед финансовой организацией или нет.

При этом, если правопреемник не знал о долгах умершего человека и принял наследство – он в обязательном порядке несет за них ответственность.

Обратите внимание на п. 1 ст.1175 ГК РФ, согласно которому наследник обязан погасить долги в объеме принятого имущества, не более.

Страховые и нестраховые случаи

В каждом договоре страхования предусмотрены случаи, при которых будут выплачены деньги. Это делается, для того чтобы компания не несла обязательства и выплачивала дополнительные страховые премии.

Как правило, в договоре есть масса оговорок, которые «помешают» выплатить деньги в случае смерти должника по кредиту. Таким образом, при наступлении не страхового случая будет отказано в деньгах.

К таким обстоятельствам обычно относят виды смерти:

- самоубийство;

- участия в военных действиях;

- тяжелой неизлечимой болезни;

- радиационного и химического заражения;

- участия в экстремальных видах спорта и деятельности.

Поэтому заключая договор нужно внимательно прочитать перечень страховых случаев. Если они вызывают сомнение, лучше обратиться в другую компанию.

К ним обычно относят:

- естественную и насильственную смерть человека;

- от несчастного случая;

- форс-мажорных обстоятельств или стихийных бедствий.

Необходимо прочесть формулировки и пояснения к каждой из причин, чтобы потом не оказаться в неловкой ситуации. Лучше всего заключать договор, где прописан минимальный перечень не страховых случаев.

Рекомендуется предварительно посоветоваться с грамотным юристом и изучить отзывы об организации, с которой планируется сотрудничать.

Отказ страховой компании

Это происходит при наступлении не страхового случая. Часто оправданием руководства организации будет тот факт, что человек в добром здравии и сознании его подписал.

Нужно быть готовым к тому, что учреждение посредством введения размытых формулировок в текст попытается уйти от исполнения обязательства.

Например, когда заемщик, зная о своей хронической болезни, скрыл ее при заключении соглашения. К этому факту начнут придираться юристы компании, чтобы не выплачивать деньги.

В этой ситуации следует обратиться в суд, чтобы защитить свои права. Как правило, закон стоит на стороне родственников заемщика и суд принимает положительное решение по делу.