Ответы на популярные вопросы

Кто может получить кредит в ВУЗ-банке?

ВУЗ-банк выдает потребительские кредиты с лояльными условиями. Кроме работающих граждан со стабильным доходом, займ в банке могут получить пенсионеры и студенты. ВУЗ-банк кредитует предпринимателей и граждан, которые не могут подтвердить официальный доход.

Как погашать кредит ВУЗ-банка?

Банк устанавливает удобный вам график погашения. Кредит погашается равными ежемесячными платежами. Оплата списывается автоматически с текущего счета. Вам необходимо только заранее пополнить счет на сумму больше размера ежемесячного платежа.

Где можно пополнить счет ВУЗ-банка?

Счет ВУЗ-банка можно пополнить наличными в кассе или через банкомат. Зачисление средств происходит мгновенно. Также можно внести деньги на счет переводом по реквизитам через Почту России, другой банк, системы Золотая корона и Рапида. При оплате через стороннюю организацию, она может взять комиссию за перевод.

Какие сервисы ВУЗ-банк предлагает для управления кредитом?

ВУЗ-банк напоминает о дате и сумме предстоящего платежа по СМС и уведомляет в мобильном приложении. Приложение для телефона можно скачать в PlayMarket или AppStore. В интернет-банке и мобильном приложении есть полная информация о кредите – график платежей, условия, сумма задолженности. С помощью интернет-сервисов ВУЗ-банка можно внести ежемесячный платеж или досрочно погасить кредит.

Для чего нужна кредитная история?

Банк использует кредитную историю (КИ), чтобы оценить благонадежность заемщика. Она содержит сведения о суммах и сроках оплаты регулярных платежей. Кредитные организации передают сведения о полученных оплатах в специальные бюро – БКИ.

Информация о просрочках и грубых нарушениях условий кредитного договора также попадает в КИ. Это снижает кредитный рейтинг заемщика. Если вы регулярно задерживали оплату кредита в прошлом, то вероятность получить новый займ будет мала. Плохая КИ может стать причиной отказа в кредите.

Как подобрать кредит наличными в ВУЗ-Банке в России?

В России несложно взять потребительский кредит в ВУЗ-Банке, но минимальные требования к заемщикам являются причиной значительных переплат, поэтому нужно тщательно ознакомиться с условиями кредитования.

Основные требования к потенциальным заемщикам и список документов

Кредит наличными является самым доступным и известным способом решения непредвиденных финансовых проблем. Прежде чем определиться в выборе кредита, необходимо сравнить условия разных кредитных предложений ВУЗ-Банка.

Чтобы получить кредитные средства с оптимальными условиями, заявителю необходимо соответствовать минимальным требованиям, а именно:

- возрастные требования от 19 до 75 лет;

- иметь гражданство Российской Федерации;

- регистрация в городе предоставления ссуды;

- наличие регулярного ежемесячного заработка;

- положительная кредитная история.

Также необходимо соблюдать и другие требования, если они указаны в кредитном договоре.

Выбрать оптимальный вариант поможет наш портал, на котором размещены все популярные предложения банков России. Чтобы воспользоваться подходящей программой достаточно обратиться в банк с минимальным списком документов, основным среди которых является паспорт гражданина Российской Федерации. Хорошим сигналом для банка в большинстве случаев, будет подтверждение платежеспособности клиента. Такие заемщики, могут рассчитывать на доверие банка, более низкую ставку и большой кредитный лимит.

Если вы планируете оформить заявку на значительную сумму, то потребуется документ, подтверждающий ваш соответствующий уровень дохода. Это может быть справка 2-НДФЛ, 3-НДФЛ, справка в свободной форме, либо выписка по зарплатному счету.

Преимущества потребительских кредитов ВУЗ-Банка

ВУЗ-Банк выдает клиентам денежные кредиты на любые потребительские цели – для приобретения товаров или оплаты услуг. Получить кредитные средства можно в кассе банка или на пластиковую карту.

Преимущества кредитов на потребительские нужды заключается в следующем:

- Удобное оформление онлайн заявки на сайте банка.

- Быстрое рассмотрение заявок и максимально быстрое решение о выдаче кредита.

- Возможность получения без справок, залога или поручительства.

- Постоянная годовая ставка на весь период кредитования.

- подробное информирование в кредитном договоре обо всех комиссиях и дополнительных сборах.

- Возможность досрочного погашения задолженности, в результате чего сумма переплаты будет значительно меньше.

Стоит обратить внимание и на то, что при оформлении кредита в ВУЗ-Банке вы также можете получить приятные бонусы в виде пластиковых карт, хороших скидок на другие услуги, приличных ставок по депозитам и т.д. Полученные денежные средства необходимо использовать только в чрезвычайных ситуациях, чтобы избежать больших переплат

Полученные денежные средства необходимо использовать только в чрезвычайных ситуациях, чтобы избежать больших переплат.

Частые вопросы

Сколько времени рассматривается заявка

При подаче заявки физическим лицом можно рассчитывать на её рассмотрение в течение рабочего дня. Если оформление онлайн-заявки осуществлялось в выходной или праздничный день, когда банк не работает, заявка будет рассмотрена в ближайший рабочий день.

Как узнать решение

Независимо от того, как происходило оформление заявки на получение кредита – через интернет или в отделении банка, в течение одного рабочего дня пользователь получает ответ

Вероятнее всего, с вами свяжутся по оставленному контактному номеру телефона и огласят решение по займу. При этом совершенно неважно,писали вы заявление на получение займа наличными или на карту, процедура оповещения клиента одинакова для всех

Как я получу деньги

При оформлении кредитного договора банк оговаривает заранее способы выплаты денег – наличными или на карту. Если пользователь не имеет карточки банка, так как стал клиентом только в момент оформления кредита, банк бесплатно выпустит ему карту при открытии счёта и переведёт на неё кредитные средства при необходимости. Если рассматривать вариант получения наличных, то оформление карточки не потребуется, достаточно минимального пакета документов и совсем немного вашего времени.

Как внести платёж

При любой схеме кредитования клиент может вносить платёж непосредственно на карту, если оформлялась кредитка, либо же через кассу банка на предоставленный счёт. Также есть вариант оплаты кредита при помощи терминалов самообслуживания, где клиенту нужно также внести номер банковского счёта получателя и положить на него средства.

Как узнать размер и дату платежа

Сумма ежемесячных платежей рассчитывается во время оформления при помощи калькулятора. Если клиент не воспользовался этой функцией в момент подачи заявки, он может сделать это в любой момент в личном кабинете на официальном сайте банка. Что касается даты, после выдачи кредита её также можно будет посмотреть в ЛК.

Погашение

Любые типы кредитов в банке ВУЗ, выданные физическим лицам, погашаются путём внесения на расчётный банковский счёт необходимой суммы – это может быть как часть кредита, ежемесячный платёж, так и вся сумма займа целиком. Досрочное погашение только приветствуется банком и не облагается комиссионными сборами.

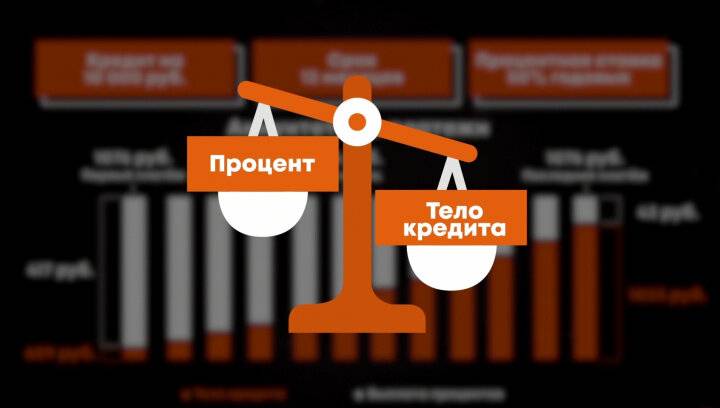

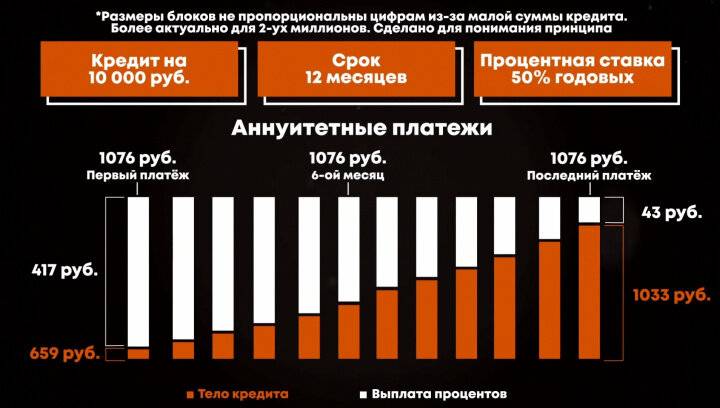

В зависимости от возможностей заёмщика, он может изначально рассчитывать ежемесячный платёж, в который входит как тело кредита, так и количество процентов, ориентирующееся на оставшуюся сумму. Оплачивать его нужно строго в срок либо же платить произвольно, но не менее стандартного ежемесячного платежа.

Например, если пользователь берёт Персональный кредит на 200 тыс. и может расплатиться за 6 месяцев, нет смысла растягивать выплату на 2 года, даже если с самого начала он оформлял заявку именно на этот период. Так, он может погасить первый ежемесячный платёж, который, согласно калькулятору, составит 9183 рубля, а далее, например, у него появилась возможность внесения большей суммы, и он положил на счёт банка 30 тысяч сразу. Таким образом, сокращается и время выплаты, и количество насчитанных процентов по сумме.

Советы при выборе кредита от экспертов

Дельные советы

Критерии выбора

оптимального кредитаРазнообразие видов потребительских кредитов может запутать заёмщика. В такой ситуации многих привлекают самые понятные и простые варианты. Однако на практике они далеко не всегда оказываются выгодны.

Подводные камни

Когда не стоит брать

потребительский кредит?

Основания и альтернативыПри получении кредита многие заёмщики недооценивают свои силы, что впоследствии приводит к проблемам с возвратом займа. Чтобы этого не произошло, нужно придерживаться простых рекомендаций.

Злободневное

Если сотрудник банка отказывается признать и исправить свои ошибки, могут потребоваться официальные меры. В распоряжении клиента различные алгоритмы действий, выбор которых зависит от ситуации.

Злободневное

Вправе ли банк

заставлять клиента страховаться?Страхование давно стало неотъемлемой частью системы кредитования. Банкиры пытаются обезопасить свои вложения, потому редко одалживают деньги без оформления страховки. Всегда ли такое требование соответствует закону, и как избежать страхования при получении кредита?

Ликбез

Какие проблемы возникают

при оплате кредита?Часто заёмщики недооценивают значимость условий возврата кредита. Обслуживание долга порой требует дополнительных затрат времени и средств. К тому же, нелишне проверить требования банка на законность.

-

Подводные камни

Последствия просрочки

очередного платежаСанкции за просрочку по кредиту регламентированы законом. Однако негативные последствия в этом случае выходят за рамки финансовой ответственности. В то же время, иногда неприятностей можно избежать совсем.

Злободневное

Рефинансирование, реструктуризация

и другие способы вернуть

непосильный долгТрудности с возвратом кредита испытывают многие заёмщики. Существуют различные выходы из подобных ситуаций. Понимание имеющихся возможностей увеличивает шансы на положительное решение проблемы.

Злободневное

Почему банки отказывают в кредите

и что делатьПолучить отказ в необходимом займе — неприятно, тем более, когда мотив такого решения остается для клиента тайной. В статье раскроем основные причины отклонения кредитных заявок. Это поможет избежать досадных ошибок и увеличить вероятность одобрения.

Ликбез

Кредитная история — это информация о принятых обязательствах по кредитам, а также качестве их исполнения. Рассмотрим подробно как узнать свою кредитную историю, из чего состоит кредитный отчет и можно ли исправить плохую историю.

Ликбез

Виды потребительских

кредитовПотребительское кредитование — широкое понятие, включающее различные виды займов, предоставляемых частным лицам на потребительские нужды. Как не ошибиться с выбором и оформить кредит на наиболее выгодных условиях?

- Еще почитать

О банке

ВУЗ-Банк – крупный банк из Екатеринбурга. Основан в 1991 году при участии ряда высших учебных заведений и предприятий города. В 2003 году был куплен Пробизнесбанком и вошел в подконтрольную ему финансовую группу «Лайф». В 2015 году, после отзыва лицензии у Пробизнесбанка и распада группы, ВУЗ-Банк перешел под управление Уральского банка реконструкции и развития.

УБРиР контролирует все акции ВУЗ-Банка и планирует присоединить его к своей структуре до 2025 года. Головной офис банка расположен в Екатеринбурге. В его сети работает 25 отделений в городах по всему Уральскому федеральному округу. Номер лицензии банка – №, выдана Центробанком 22 июня 2016 года.

https://youtube.com/watch?v=SSC5m6Iczrs

ВУЗ-Банк активно обслуживает как частных, так и корпоративных клиентов. Первым доступны кредиты, вклады, банковские карты, денежные переводы и страхование. Вторым банк предлагает РКО, кредиты и депозиты, гарантии, аккредитивы, зарплатные карты и другие услуги.

Как оформить и выплачивать

При личном визите рекомендуется сразу собрать полный перечень документов, чтобы исключить необходимость лишний раз посещать филиал. После проверки всех данных банк выносит решение и переводит деньги на карточный счет

Обратите внимание, что некоторые кредиты выдают не только наличными, но и в виде кредитной карты – этот момент лучше согласовать при первичном обращении

Выплачивать ежемесячные взносы довольно удобно, потому что клиентам предоставляют несколько вариантов (с комиссией или без).

| Способ погашения | Комиссия |

|---|---|

| Офис, банкомат или терминал «ВУЗ-банка» или в УБРиР | Отсутствует |

| ФГУП «Почта России» | 1,9%, минимум 50 р. |

| В «Евросети», МТС, через «Золотую Корону» | По тарифам системы |

| В кассах «Связного» и в магазинах бытовой техники («М-Видео», «Эльдорадо» и т.п.) | 1%, минимум 50 р. |

| «Rapida Онлайн» | 2,5% |

| В платежных терминалах «Связной», «Европлат», «SprintNet», «PinPay Express» и др. | 1%, минимум 50 р. |

| Western Union | 3%, минимум 100 р. |

| Через кассы банков-партнеров системы «Rapida». | По тарифам сервиса, базовые – 2,5%. |

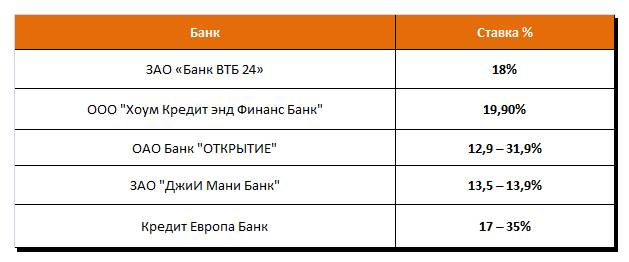

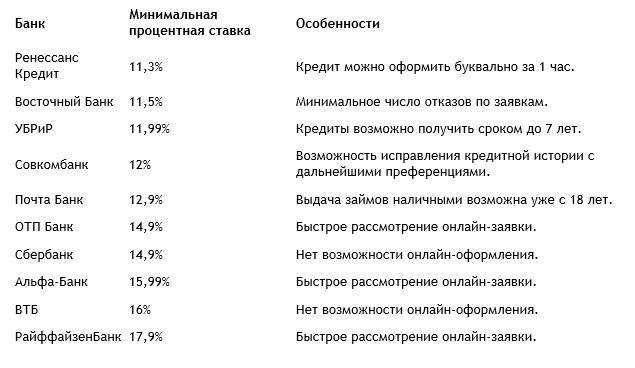

«ВУЗ-банк» можно назвать одним из самых выгодных кредиторов. Компания выдвигает очень гибкие условия, учитывающие целый ряд факторов, которые и влияют на размер доступной суммы. Банк индивидуально подходит не только к обслуживанию клиентов, но и к их кредитной истории. Таким образом, просроченные, но выплаченные кредиты не станут жесткой причиной отказа или снижения максимального лимита.

Все кредиты банка

Взять определённую сумму в долг можно, оформив онлайн-заявку в ВУЗ-банке на официальном сайте либо обратившись в ближайшее отделение. В зависимости от возможностей клиента и от размера суммы, которая ему требуется, банк предлагает несколько видов данной услуги – все варианты различаются по условиям, поэтому пользователь может подобрать наиболее подходящий продукт. При этом количество предъявляемых документов также разнится – именно сумма займа определяет, нужно ли подтверждение доходов заёмщика или можно обойтись только паспортом.

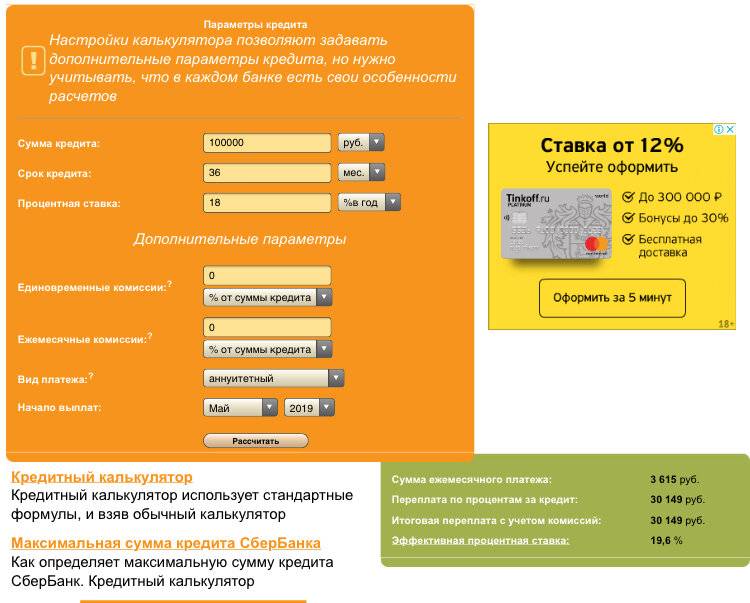

На странице оформления заявки онлайн пользовательсможет предварительно рассчитать сумму ежемесячного платежа относительно желаемой суммы кредита и срока кредитования. Однако стоит учитывать, что банк может не выдать займ в требуемом размере в силу различных причин.

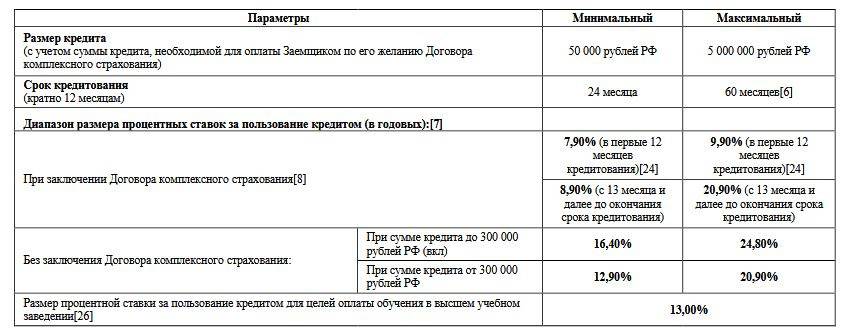

Персональный

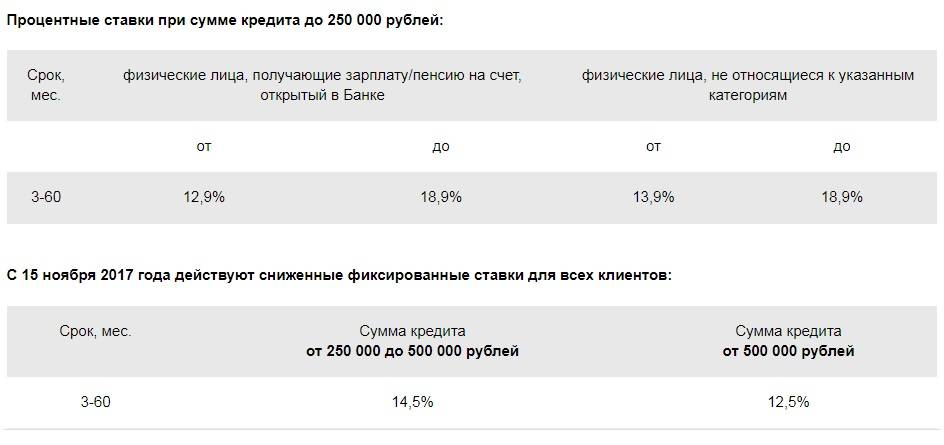

Данный тип кредитования отличается следующими особенностями. При заявке на кредит суммой от 50 тыс. до 3 млн рублей необходимо приложить к пакету документов справку о доходах за последние полгода или выписку из ПФР – это обязательное условие, если сумма превышает 1,5 млн рублей. При этом если сумма меньше, дополнительная документация может значительно повлиять на процентную ставку – в данном случае она составляет от 9,5% в год.

Если предоставить только паспорт, можно рассчитывать на гораздо меньшую сумму – от 50 до 200 тысяч рублей. Процент в этой ситуации будет составлять от 16,5, что ощутимо больше и сильнее «ударит по карману» заёмщика при выплате долга. В любой из ситуаций можно оформлять займа период 2, 3, 5 или 7 лет.

Общая сумма, включая тело кредита и начисленные проценты, может рассчитываться по нескольким схемам:

- Один раз на весь период – тогда клиент будет оплачивать равными частями каждый месяц.

- Рассчитывается изначально, но на равные части разбивается только тело кредита, а сумма процентов на каждый месяц всё время уменьшается, так как зависит от оставшегося долга.

- Клиент оплачивает в месяц не меньше, чем рассчитанный обязательный платёж, но может оплатить и больше, тогда процентная часть будет пересчитана в зависимости от оставшейся суммы.

При использовании займа персональный заёмщик должен входить в возрастной диапазон от 19 до 75 лет и иметь источник постоянного дохода. При этом сумма ежемесячной зарплаты не должна быть ниже 11 тыс. рублей.

Кроме того, клиент должен проработать на последнем месте работы не менее 3 месяцев, а что касается индивидуальных предпринимателей, то здесь обязательный период составляет 12 месяцев. При этом желающий получить займ должен иметь уровень дохода не ниже 11100 рублей в месяц и находиться/быть прописанным в регионе, где есть отделение данного банка.

Всё просто

Если пользователь имеет срочные к оплате кредиты в любом банке Российской Федерации, ВУЗ-банк может предложить процедуру рефинансирования, выдав деньги для погашения старого займа. Получить в этом случае можно сумму не меньше 30 тыс. и не более 1,5 млн рублей. Кредит наличными банк не выдаёт, напротив, требует предоставления реквизитов для оплаты предыдущего займа, на которые самостоятельно переводит запрашиваемые средства. Это делается с целью направления денег именно на рефинансирование, чтобы клиент не потратил эти средства не по назначению.

Чтобы получить рефинансирование «Всё просто», необходимо быть не младше 19 и не старше 75 лет, а также предоставить паспорт гражданина РФ и справку о доходах. Последняя обязательна к подаче при сумме кредитования от 1 млн. Кроме того, срок давности оформления рефинансируемого кредита должен составлять не менее 60 дней. Годовая ставка в данном варианте составляет от 15%.

Доверительный плюс

Если заёмщик является клиентом ВУЗ-банка, он имеет право подать заявку на получение доверительного кредита. В этом случае ему не потребуется предоставлять сведения о рабочем стаже, а информация о заработной плате необходима, только если сумма превышает 1,5 млн рублей. Общий же диапазон кредитования составляет от 5 тыс. до 3 млн рублей.

Разумеется, клиент должен быть прописан в регионе присутствия отделения банка и быть гражданином Российской Федерации.

Наличными без справок

Чтобы взять кредит в ВУЗ-банке наличными, не принося дополнительные справки, можно проанализировать условия рассмотренных ранее кредитных линий. Персональный, например, вполне может выдаваться наличными, а при сумме до 200 тыс. рублей справка о доходах не потребуется. При подаче заявки пользователь может уточнить у оператора банка, что ему требуются деньги именно наличными. Если заявка оформлялась при помощи онлайн-формы, то об этом стоит сказать работнику, позвонившему для подтверждения заявки и оглашения решения по кредиту.