Может ли военнослужащий подать на банкротство

Военнослужащий, как и любой другой гражданин России, обязан добросовестно исполнять свои обязательства. Это касается налоговых платежей, коммунальных счетов, долгов по кредитам и займам, и по другим обязательствам.

При образовании просрочки взыскание долга с военнослужащих происходит через суды, а потом и через приставов. Удерживать долги будут с аналога зарплаты у гражданского лиц — денежного довольствия по месту службы, а также за счет имеющегося у офицера или «срочника» имущества.

Как можно набрать, а потом списать кредиты во время прохождения службы в армии в отдаленном гарнизоне, вдали от городов?

Также для военнослужащих доступна процедура банкротства. Они могут обратиться с таким заявлением в арбитраж, если сумма долгов превышает 500 тыс. руб., либо при наличии признаков неплатежеспособности, когда сумма долгов составила примерно 300 тыс. рублей.

Можно банкротиться через МФЦ, если у военнослужащего есть долг от 50 до 500 тыс. руб., а приставы окончили производство ввиду отсутствия имущества. Как правило, если у военнослужащего нет ипотеки, то у него нет и никакого другого имущества. Ну, может быть исключение — автомобиль. Частые переезды с места на место не способствуют приобретению дорогих товаров.

Отметим, что денежное довольствие военнослужащих существенно выше, чем средняя зарплата по стране. Поэтому случаи, когда военнослужащие имеют долги свыше 500 тыс. руб., встречаются достаточно редко. Более того, наличие стабильного и высокого ежемесячного дохода может повлиять на итог банкротства. Кредиторы наверняка вместо банкротства предложат план реструктуризации задолженностей, так как их можно погашать из сумм денежного довольствия. Учитывайте эти нюансы, если рассчитываете списать долги.

Можно ли обанкротить военнослужащего по требованию кредиторов

Кредиторы вправе банкротить военнослужащего, как и любого другого должника. Для этого период просрочки должен составлять от 3 месяцев, а размер долгов — свыше 500 тыс. руб. По заявлению кредиторов допускается банкротство только через арбитраж.

Как можно сохранить ипотечную квартиру, если служишь в армии? Закажите звонок юриста

Признание должника банкротом может завершиться списанием долгов и освобождением от обязательств. В этом случае кредиторы утратят возможность взыскания задолженности. Поэтому заявления на банкротство со стороны кредиторов подается намного реже, чем самими должниками.

Проблемы юридического характера

Обычно трудности возникают по следующим пунктам:

- Возрастной фактор — согласно программе, на момент погашения кредита клиент должен быть не старше сорока пяти лет. Не надо думать, что вас это не коснется, ведь вы еще совсем молоды. Да, сейчас вам тридцать, или даже двадцать пять, но и ипотеку берут , как правило, на пятнадцать-двадцать лет. Сколько вам будет тогда?

- Сроки. Не надо торопиться, сразу квартиру никто не даст — в отличие от обычной ипотеки. Первые три года, после того, как регистрация в ипотечной системе завершится, придется ждать, ибо кредит сразу не выдадут. И потом, когда сертификат уже будет получен — у вояки на все про все полгода. Не успел хоть с каким-то документом -сам виноват. Просроченный сертификат теряет свою силу хотя бы и на завершающем этапе сделки!

- Затраты. Да, государство обещает, что расходы по ипотеке берет на себя — и обещание это выполнит. Но помимо самого кредита, есть много других затрат, например услуги оценочной экспертизы.

Так что даже сам процесс оформления довольно затратный — а покрывать эти расходы государство не подписывалось. Сюда же нужно прибавить и страхование. То есть получается, что даже без несения бремени ежемесячных платежей это дело довольно не дешевое.

Невозможность уволиться. И не только на время, пока не выплачен займ. Если в стране кризис, Росвоенипотека может удлинить срок кредита за счет снижения платежей. То есть и срок планируемого оставления службы отодвинется также на неопределенное время.

Стоит ли идти служить ради квартиры?

Военная ипотека не является сверхвыгодным предложением, по сравнению с «обычными» условиями. Да, ставки по такому кредиту на 1-2% (реже чуть больше) ниже, чем по обычному гражданскому, и получить их проще, поскольку этот вид господдержки одобряется банками практически всегда. Однако это и все существенные отличия и преимущества. Поэтому такой вариант получения жилья — далеко не идеальный, и идти служить только ради этого точно не следует большинству граждан.

Задуматься о службе ради получения жилья стоит тем, кто:

- И так собирался отправиться на контрактную службу.

- Не имеет других перспектив приобретения недвижимости в обозримом будущем, и не имеет высокооплачиваемой и перспективной работы.

- Проживает в деревне/маленьком городе, и желает получить жилье в более крупном населенном пункте (и не имеет на это возможностей). Однако учтите, что квартиру в Москве военная ипотека приобрести все равно вряд ли позволит — так как стоимость столичного жилья намного выше, чем максимальные 2.5 миллиона.

- Подходит по возрасту (моложе 35 лет).

Справедливости ради стоит прибавить, что военная ипотека — не единственная льгота, которая полагается современным контрактникам. Военная пенсия сейчас достаточно высокая (в среднем — в полтора раза, а реально получать и еще большие надбавки). Вдобавок бывшим военнослужащим пенсии индексируются быстрее (больше), а на покой они могут выходить быстрее, чем гражданские специальности. Поэтому, если у вас будет достаточная выслуга лет — на старости можно получать сравнительно немало.

Как получить субсидии на приобретение жилья военнослужащим?

Вопрос о приобретении квартир и домов стоит остро не только у большинства граждан нашей Родины, но и у служащих, отдающих ей воинский долг. Субсидия на получение квадратных метров нуждающимся военным лицам заключается в единственной безналичной материальной поддержке – она внедрена как альтернатива очереди на получение квартир кадровиками и запасниками.

Для того чтобы получить такой вид собственности, гражданин, служащий в рядах ВС, должен предоставить в соответствующий департамент (исполнительная власть региона, где он служит) ряд документов:

- Ксерокопии документов, удостоверяющих личности всех членов семьи военного.

- Справка, в которой указан общий срок службы.

- Ксерокопия свидетельства о заключении/расторжении брака.

- Копии документов, которые подтверждают права на другие субсидии.

- Отчётность о финансовых счетах за последние 5 лет перед подачей заявления.

- Справку на основании показаний домовой книги.

Начисление субсидии производится после обращения в орган жилищного обеспечения Министерства обороны РФ.

Для этого служащий ВС РФ должен:

- открыть лицевой счёт в банке для перевода средств субсидии;

- обратиться в орган обеспечения с договором об оформлении лицевого счёта и с заявлением о перечислении субсидии на этот счёт;

- приобрести на первичном либо на вторичном рынке желаемые квадратные метры, подписав необходимый договор.

В приказе министра Обороны страны от 21.07.10 г. установлено, какие контрактники могут оформить такой вид жилищной поддержки:

- Если военный не пенсионного возраста отслужил 20 и больше лет, проживая в служебной квартире.

- Если контрактник признаётся остро нуждающимся (контракт был заключён до января 1998 года).

- Контрактники-пенсионеры, признающиеся остро нуждающимися в квадратных метрах.

- Контрактники, ушедшие в запас по состоянию здоровья или по штатному сокращению, входящие в группы остро нуждающихся в квадратных метрах, не успев отслужить больше десяти лет.

Оформляется субсидия надлежащими органами в виде сертификата на льготное приобретение квадратных метров. Финансируется данная мера поддержки федеральным бюджетом РФ.

Кому доступна ипотека

Ипотечное кредитование с государственной поддержкой доступно не для всех военнослужащих.

Получить средства на приобретение жилья могут:

- прапорщики и мичманы, чей срок службы превышает 3 года, начиная с 1.01.2005 г., если они заключили первые контракты о прохождении военной службы до 1.01.2005 г. и общая продолжительность их контрактной военной службы по состоянию на 1.01.2005 г. составляла не больше 3-х лет;

- окончившие военные образовательные профорганизации или военные вузы и получившие в связи с этим первое воинское звание офицера, начиная с 1.01.2005 г., если они заключили впервые контракты о прохождении военной службы до 1.01.2005 г.,

- офицеры, призванные на воинскую службу или поступившие туда добровольно из запаса и заключившие первый контракт о прохождении военной службы, начиная с 1.01.2005 г.;

- сержанты и старшины, солдаты и матросы, поступившие на военную службу до 1.01.2021 г., заключившие второй контракт о прохождении военной службы после 1.01.2005 г.;

- окончившие военные учреждения профобразования в период 1.01.2005 – 1.01.2008 гг. и получившие первое воинское офицерское звание в процессе обучения;

- получившие первое воинское офицерское звание ввиду поступления на контрактную военную службу на воинскую должность, для которой штатом предусмотрено воинское офицерское звание, начиная с 1.01.2005 г., если они получили такое звание до 1.01.2008 г.;

- военнослужащие, окончившие курсы по подготовке младших офицеров и получившие в связи с этим первое воинское звание офицера начиная с 1.01.2005 г., общая продолжительность военной службы по контракту которых составляет менее трех лет.

Полный перечень участников военной ипотечной программы представлен в ст. 9 ФЗ-117.

Граждане, которые «работают» в вооруженных силах более трех лет, могут вступить в программу в любой момент по собственному желанию. Ипотека носит заявительный характер, поэтому к участию не могут принудить и не обязаны уведомлять о возможности получить займ на выгодных условиях.

Что происходит с ипотекой после окончания службы?

Нужно учитывать, что сохранение всех накоплений возможно лишь при льготном увольнении. Оно происходит при следующих обстоятельствах:

- Выслуга 20 и более лет;

- Если непрерывный стаж достиг или превысил 10 лет, льготное увольнение возможно при достижении максимального возраста для ВС РФ, при увольнении по результатам организационно-штатных мероприятий (ОШМ), а также по семейным обстоятельствам;

- По состоянию здоровья, но только если стаж больше 10-ти лет. Имеются в виду болезни, с которыми несение службы становится невозможным;

- Смерть военного или получение статуса пропавшего без вести.

В некоторых случаях контрактник получает не только возможность свободного увольнения, но также право доп. выплат по военной ипотеке при увольнении. Например, при достижении стажа в размере 10 и больше лет военнослужащий получает компенсацию за все недостающие до 20-летнего стажа года — но только в том случае, если увольнение происходит по уважительным причинам.

Если говорить о дальнейшей судьбе накоплений схематично, то можно разделить сохранение средств по главному признаку — были ли освоены деньги до увольнения или же контрактник еще не успел их вложить в недвижимость

Также очень важно, уволился ли военнослужащий по льготным основаниям или же нет. Представим эти данные в виде таблицы:

| Срок выслуги | Были ли освоены деньги | Право распоряжения имуществом и дальнейшая судьба ипотеки |

|---|---|---|

| Меньше 10-ти лет | Контрактник успел вложить деньги в недвижимость до увольнения | Все денежные средства, уже уплаченные государством за ипотеку, придется возместить в течение десяти лет с момента увольнения. Оставшуюся задолженность перед банком нужно погашать самостоятельно |

| От 10-ти до 20-ти лет | Все сохраняется — и накопления, и льготная процентная ставка. Но вот оставшуюся задолженность перед банком придется погашать без помощи государства. Появляется право на дополнительные выплаты, компенсирующие недостающие до 20-летней выслуги года | |

| 20 лет и более | Ничего возвращать не нужно. Накопления можно использовать только целевым способом, т. е. на погашение задолженности перед банком. Если их не хватает, остаток остается за заемщиком. Ипотека перестает быть военной, поэтому возможно изменение процентной ставки. | |

| Меньше 10-ти лет | Контрактник не успел освоить накопления | Все накопления участника НИС изымаются |

| От 10-ти до 20-ти лет | Все полученные по программе деньги могут быть потрачены на приобретение жилья или же на другие цели, но только при льготном увольнении . В таком случае у него также будет право на дополнительные выплаты, компенсирующие недостающие до 20-летней выслуги года. Если же увольнение произошло не по льготным основаниям, все накопления сгорают . | |

| 20 лет и более | Использовать можно как угодно — либо на недвижимость, либо просто снять их посредством подачи рапорта и далее потратить на любые цели |

Какое жилье можно купить по программе

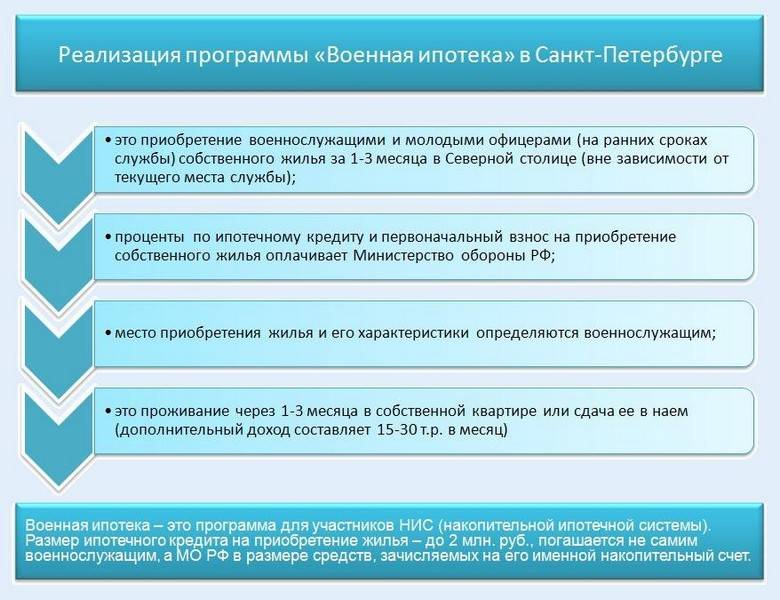

Военная ипотека – ее особенности является то, что в соответствии с ней возможно приобретение квартиры (или просто жилья) на вторичном рынке недвижимости, при этом практически не затрачивая собственных средств.

В качестве первого взноса выступают накопления участника НИС. Дальнейшие выплаты по ипотечному кредиту также осуществляются за счет государства, а не из собственных сбережений участника накопительной системы.

Условия проведения расчета типовые – по социальным нормам, в среднем 18 кв. м на одного человека, соответственно, если средняя семья состоит из 3-4 человек, то в квдратных метрах это будет от 54 до 72.

Существуют льготные категории, которым предоставляются дополнительные квадратные метры (как правило, от 15 до 20 кв.м). К таким гражданам относят:

- преподавателей ВУЗов,

- военных в звании полковник и выше,

- командиров частей,

- военнослужащих, имеющих ученые степени или почетные звания.

Если же военный хочет приобрести квартиру по более высокой цене или большей площади, то он может добавить собственные средства.

Когда квартира станет собственностью

Следует отметить, что по программе военная ипотека условия предоставления таковы, что купленная квартира находится под обременением до тех пор, пока государство полностью не закроет долг перед банком. В среднем, на это требуется 17 лет (или 20 лет календарной выслуги).

Таким образом, все эти годы участник НИС не должен увольняться со службы в армии, если хочет, чтобы квартира по истечении указанного времени сталав его собственностью.

Тем не менее, существуют исключения. Военнослужащий имеет право получить квартиру по истечении десяти лет службы в следующих случаях:

- военный достиг предельного возраста несения армейской службы;

- наличие организацинно-штатных мероприятий;

- по состоянию здоровья (по решению ВКК);

- по конкретным семейным обстоятельствам, которые предусмотрены законодательством РФ.

Кто может стать участником накопительной системы

Чтобы стать участником накопительно – ипотечной системы необходимо соблюсти особенности и порядок получения военной ипотеки в следующей последовательности:

- Заключить контракт на прохождение службы в армии и прослужить как минимум три года.

- Написать рапорт о внесении своей кандидатуры в специальный реестр.

- Определиться с предметом ипотечного кредитования.

- Собрать весь необходимый пакет документов.

- Оформить договор в банке.

Стоит отметить, что для выпускников ВВУЗов обязательная военная ипотека будет реальной возможностью стать обладателями жилплощади уже после трёх лет службы.

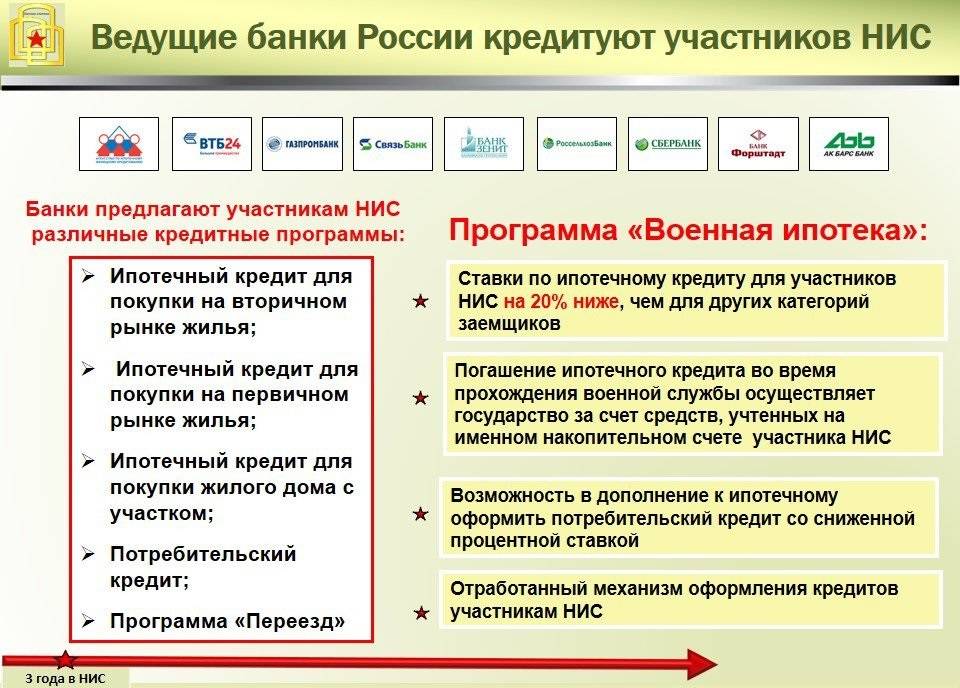

Следует отметить еще одну особенность военной ипотеки – не все банки работают с данной программой. Проверить список программ конкретного банка можно, воспользовавшись списком кредитных организаций, которые утверждены Федеральной службой по финансовым рынкам (ФСФР)

Конечно, пакет необходимых документов устанавливает сам банк, на это тоже стоит обратить внимание

И это понятно, ведь, к сожалению, военная служба зачастую сопряжена с риском для жизни.

В целом, программа «Военная ипотека» лояльна по отношению к ее участникам, ведь собственные средства для получения жилья военнослужащий не затрачивает. Или в минимальном размере – на оплату страховки и юридических услуг.

При поступлении на военную службу заключается контракт, и данные вновь поступившего на службу вносятся в реестр – либо автоматически, либо на основании рапорта, в соответсвии с законом. По истечении всего трех лет военнослужащий уже может получить деньги на приобретение жилья. Единственное условие – он должен продолжать свою службу 20 календарных лет.

Что новое в военной ипотеке в 2014 году, так это увеличение накопительного взноса с 222 000 до 233 100 рублей. Отслеживать изменения в программе можно на сайте Рос военная ипотека ру. Кроме этого, действует сайт на другом хостинге военная ипотека юкоз, который также содержит новости.

Программа «Военная ипотека» – прекрасное решение насущного квартирного вопроса, специалисты предсказывают, что именно она спровоцирует приток новых кадров в армию.

Редакция сайта

Условия для получения

Существует определенный ряд условий, соблюдение которых является обязательным для участия в программе.

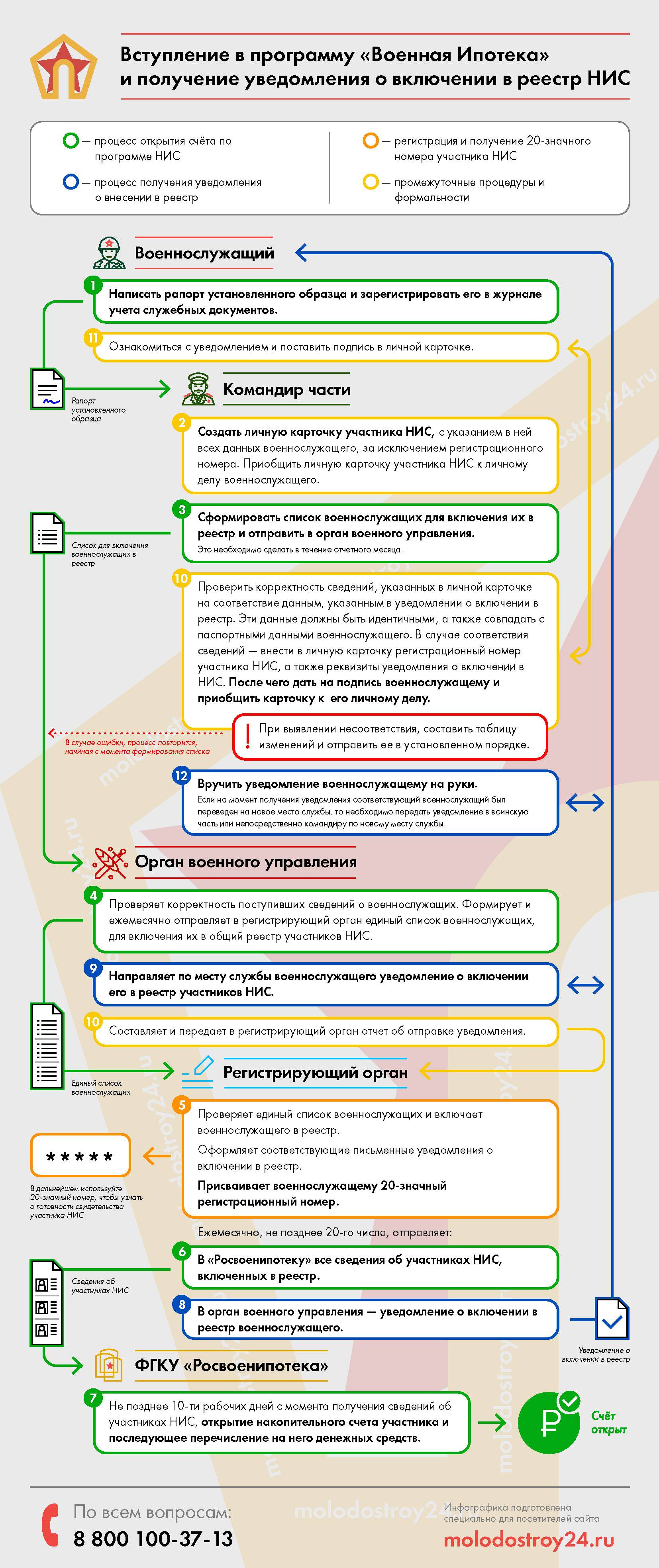

Так, в 2021 году военной ипотекой могут воспользоваться только те граждане, у которых срок участия в Накопительной ипотечной системе (НИС) превышает три года. Для получения Свидетельства о праве получения целевого ипотечного займа в рамках военной ипотеки нужно подать рапорт на имя командира воинской части. После этого ФГКУ «Росвоенипотека» оформляет Свидетельство и передает военнослужащему.

Копить средства самостоятельно не обязательно, поскольку условия программы подразумевают более простой, но длительный шаг.

Первый взнос

Участник программы получает персональный целевой счет, на который в течение трех лет переводятся средства. Воспользоваться ими нельзя до тех пор, пока не пройдет три года. Накопленные на счету средства идут на первый взнос при оформлении ипотеки. Именно поэтому военнослужащим нет необходимости копить самостоятельно.

Помимо первого взноса обязательным условием является целевая трата федеральных дотаций. В частности можно приобрести:

- частный или коттеджный дом;

- квартиру на первичном или вторичном рынке;

- жилое помещение по договору участия в долевом строительстве;

- коммунальную квартиру (на правах собственности на всю площадь жилья);

- таунхаус (часть жилого дома);

- земельный участок занятый приобретаемым жилым домом или частью жилого дома и необходимый для их использования.

Средства на приобретение земельного участка без жилого дома в рамках проекта военной ипотеки получить невозможно, поскольку это не соответствует целевой трате. Исключение — покупка индивидуального дома вместе с участком.

Долгосрочный контракт

Государство заинтересовано в поддержке тех военных, которые нацелены на долговременную службу в рядах вооруженных сил РФ. Именно поэтому обязательным условием для получения ипотеке военнослужащему является заключение длительного контракта.

Законодательством четко не оговорено, сколько должен составлять по сроку договор, поэтому по умолчанию используется значение в 5 лет.

Если заключен контракт на меньший срок, то участие в программе может быть запрещено. Поэтому подавать заявление на получение «государственной» ипотеки стоит тем, у кого заключен договор на 5 и более лет.

Стоит ли брать вторую военную ипотеку?

Казалось бы, алгоритм достаточно прост: фактически он сводится к тому, что участнику НИС нужно досрочно вернуть ЦЖЗ, после чего он может вновь заняться вопросом приобретения жилья по военной ипотеке, при этом выбрать недвижимость с подходящим регионом размещения, площадью, комфортабельностью и т.д. Перспектива достаточно привлекательная, особенно, если участь, что современные риэлторы и застройщики активно предлагают помощь в реализации прав на вторую военную ипотеку.

Как погасить задолженность?

Первая проблема, с которой сталкивается каждый желающий оформить вторую военную ипотеку – необходимость «из своего кармана» погасить задолженность. Вполне понятно, что ее величина исчисляется не в сотнях, а миллионах рублей. Чаще всего таких собственных накоплений у военнослужащих нет, поэтому многие предлагают попросту оформить потребительский кредит.

Поэтому намного правильнее урегулировать вопрос с продажей недвижимости, которая находится в обременении. В таком пути есть сложности, так как фактически за счет денежных средств покупателя «гасятся» обязательства, и лишь после этого происходит процесс переоформления квартиры на него (и занимает это в среднем около двух месяцев). Многие оправданно боятся мошеннических схем, поэтому отказываются от идеи покупки объектов с обременениями, тем не менее, при большом желании продать их все же можно.

Финансовые риски и издержки

Как известно, военная ипотека, не важно – первая или вторая, «состоит» из двух частей, то есть накоплений на ИНС, а также банковского кредита. Как правило, ипотека подразумевает аннуитетные платежи

Финансовая организация определяет график выплат на весь период ипотечного кредитования, и сначала заемщик гасит именно проценты по кредиту (за весь расчетный период), а уже после – начинает «закрывать» сумму основного долга.

Очевидно, что при желании оформить вторую военную ипотеку сначала нужно погасить первую, а значит, полностью оплатить и проценты по кредиту, рассчитанные на множество лет, то есть придется вложить собственные средства на оплату банковских услуг, которыми фактически никто не воспользуется.

Некоторые финансовые учреждения для того, чтобы «поймать на крючок» своих клиентов на множество лет, выдвигают серьезные штрафы за досрочное погашение ипотеки. Но предупреждение об этом всегда отражается в официальном кредитном договоре. Перед тем, как начать оформление военной ипотеки во второй раз, внимательно изучите актуальный кредитный договор, чтобы уже в процессе не возникло неприятных сюрпризов при общении с банком на предмет досрочного погашения займа.

2 военная ипотека будет оформлена на меньший период, чем первая, что напрямую связано с возрастом военнослужащего. Соответственно, и размер предоставляемых заемных средств будет значительно меньше, чем по первому кредиту.

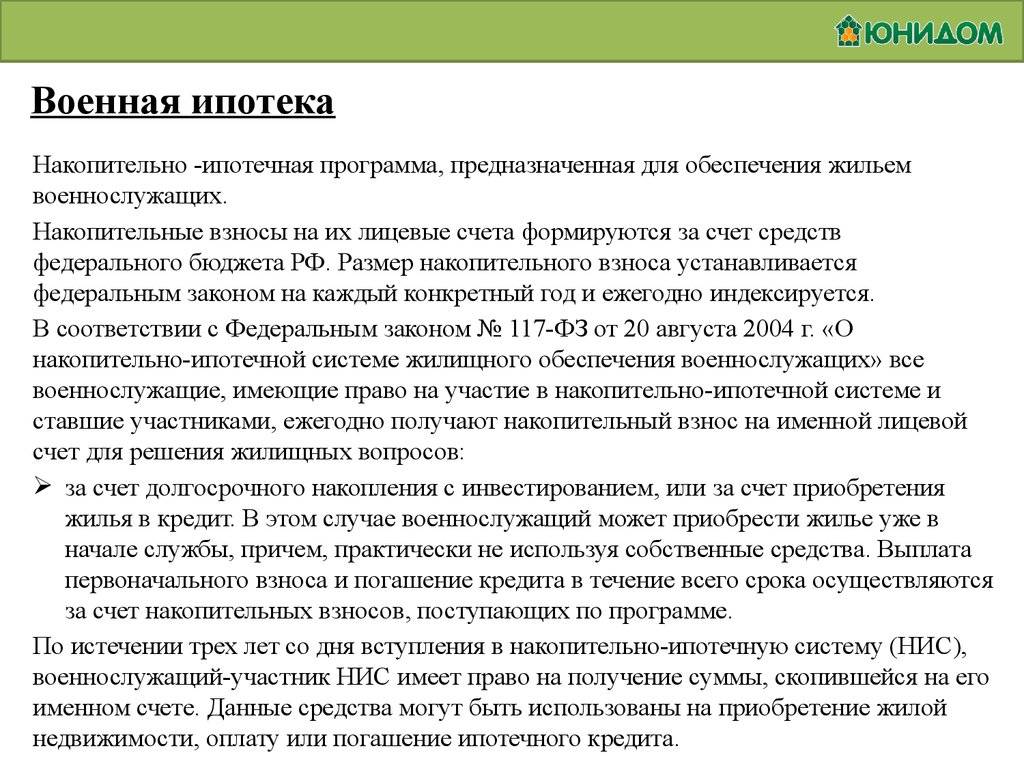

О программе

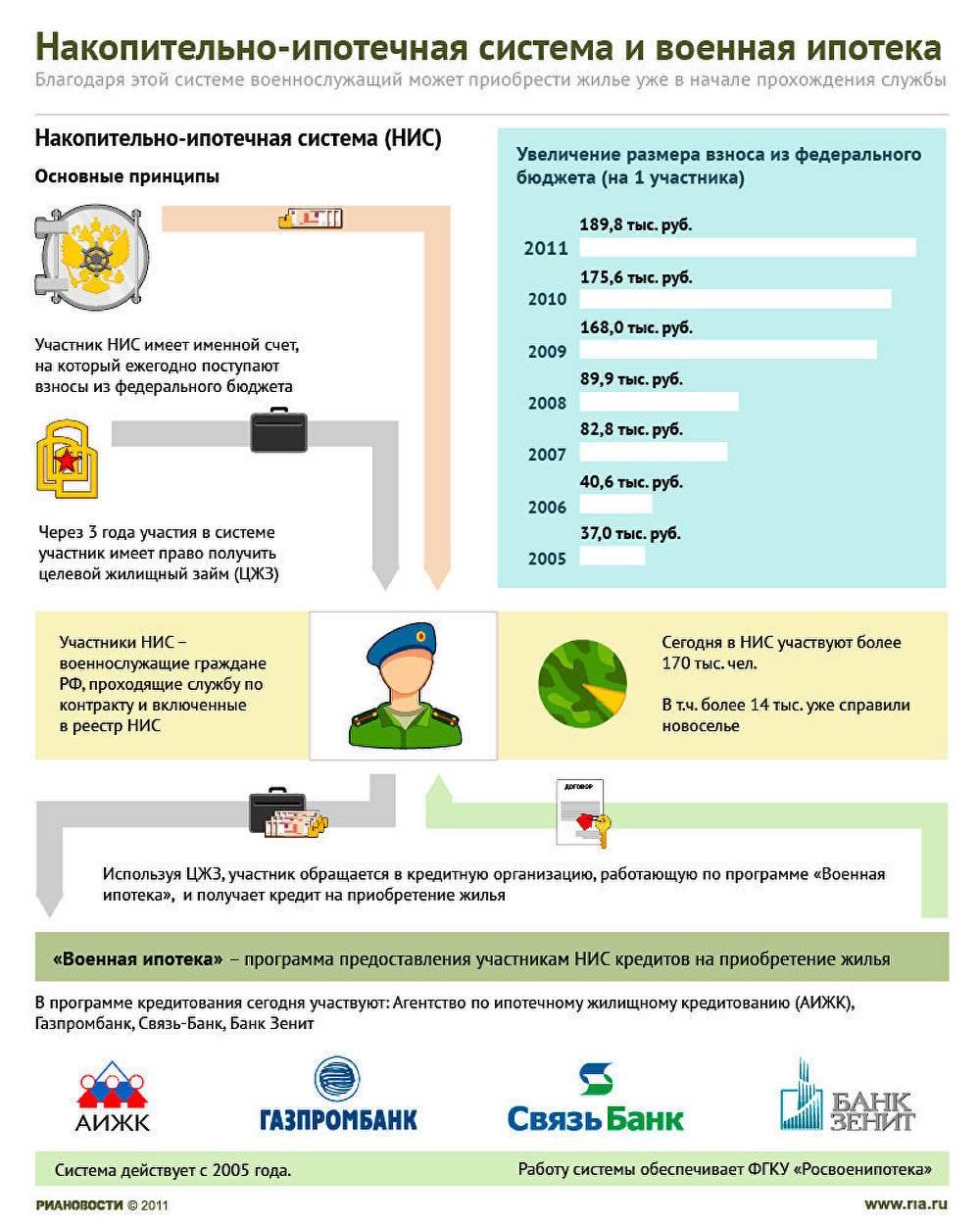

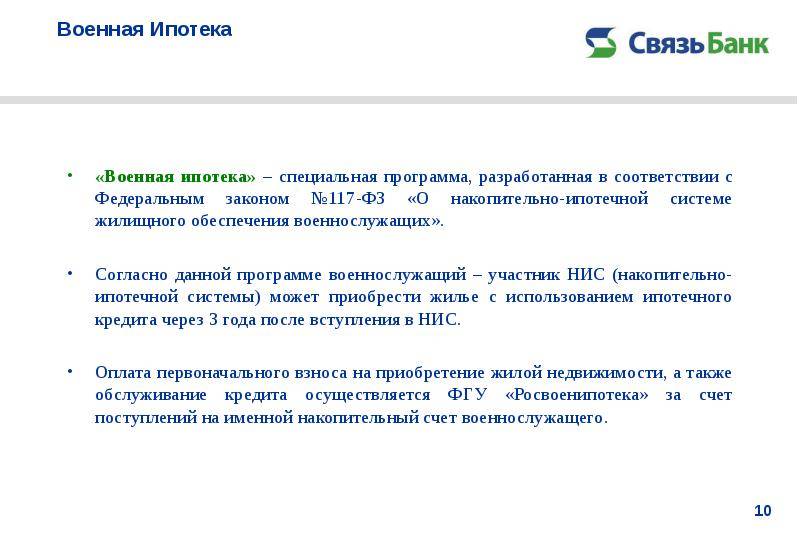

Для реализации данного проекта создано учреждение ФГКУ «Росвоенипотека». Участниками данной программы стали уже более 100 000 военнослужащих. Регламентируется процесс законом 117-ФЗ «О накопительно-ипотечной системе».

Прошлая система, когда в собственность выходящим на пенсию военнослужащим передавались квартиры в специально отведенных для этого домах, привела к существенным финансовым издержкам и разного рода трудностям.

И в 2005 году старую систему сменила НИС, которая позволила приобретать военнослужащим квартиры фактически через 3 года службы. Закон вступил в силу с 1 января 2005 года.

Рассмотрим, что такое накопительная ипотечная система.

Условия участия в программе

На личный накопительный счет участника системы перечисляют деньги, используемые в дальнейшем на покупку жилья. Основа для создания НИС — долгосрочный характер военной службы.

Помимо приобретения жилья в многоквартирном доме система позволяет купить квартиру на стадии строительства. Этот вариант снизит итоговую стоимость жилья и позволит купить жилье большей площадью.

Также можно купить дом на земельном участке, таун-хаус и даже возвести дом по своему проекту.

Имеют право участвовать в НИС следующие категории военнослужащих:

- Граждане, которые окончили военные профессиональные организации или военные высшие учебные заведения, а также получили первое воинское звание офицера с начала 2005 года. И если данные лица заключили первые контракты о прохождении военной службы до начала 2005 года.

- Офицеры, которых призвали на военную службу из запаса, или поступили добровольно на военную службу из запаса и заключили первый контракт о прохождении службы с начала 2005 года.

Более подробно со списком тех, кто имеет право вступить в НИС, указаны в 117-ФЗ (Статья 9). Списки выпускников Минобороны РФ для включения их в программу НИС готовят в высших учебных заведениях.

Основания, по которым возникает право на использование накоплений (статья 10):

- военный служит уже на протяжении двадцати и более лет;

- увольнение военнослужащего, который служил 10 и более лет;

- военный достиг предельного возраста пребывания на военной службе;

- военно-врачебная комиссия признала его ограниченно годным к военной службе;

- проходят организационно-штатные мероприятия;

- по семейным обстоятельствам, которые предусмотрены законом РФ о воинской обязанности и военной службе;

- участник НИС исключен из списка личного состава в связи с гибелью, смертью, либо его признали безвестно отсутствующим;

- военно-врачебная комиссия признала служащего не годным к военной службе, и он уволился.

Участник программы также имеет право каждый год получать в федеральном органе, в котором проходит военную службу, информацию о деньгах, которые учтены на его именном накопительном счете.

Каждый год на личный накопительный счет военнослужащего, являющегося участником НИС, государство начисляет деньги.

Как участвовать в НИС

Алгоритм вступления в программу:

- Через 3 года участия в НИС военнослужащий может подавать рапорт с целью получения свидетельства о праве на получение целевого жилищного заема (ЦЖЗ). Оформляется рапорт на имя командира воинской части по установленной форме (пример оформления можно найти здесь: http://www.rosvoenipoteka.ru/uch/oformlenie_svidetelstva/obrazci_dokumentov).

- Получить это свидетельство.

- Найти подходящую квартиру, которая подходит своим требованиям и требованиям Минобороны России, банка и страховой компании.

- Обратиться в банк, кредитующий военнослужащих, за ипотекой, открыть счет, перевести деньги с накопительного счета, подать заявку и все нужные документы. Максимальный размер кредита в 2015 года был 2,2 миллиона рублей.

- Заключить договор ЦЖЗ. Его заключают участник НИС, банк, ФГКУ «Росвоенипотека».

- Провести сделку: заключить кредитный договор между военнослужащим и банком, заключить договор купли-продажи (вторичка) или договор долевого участия на недвижимость.

- Далее военнослужащий получает зарегистрированное свидетельство о праве собственности квартиры на свое имя.

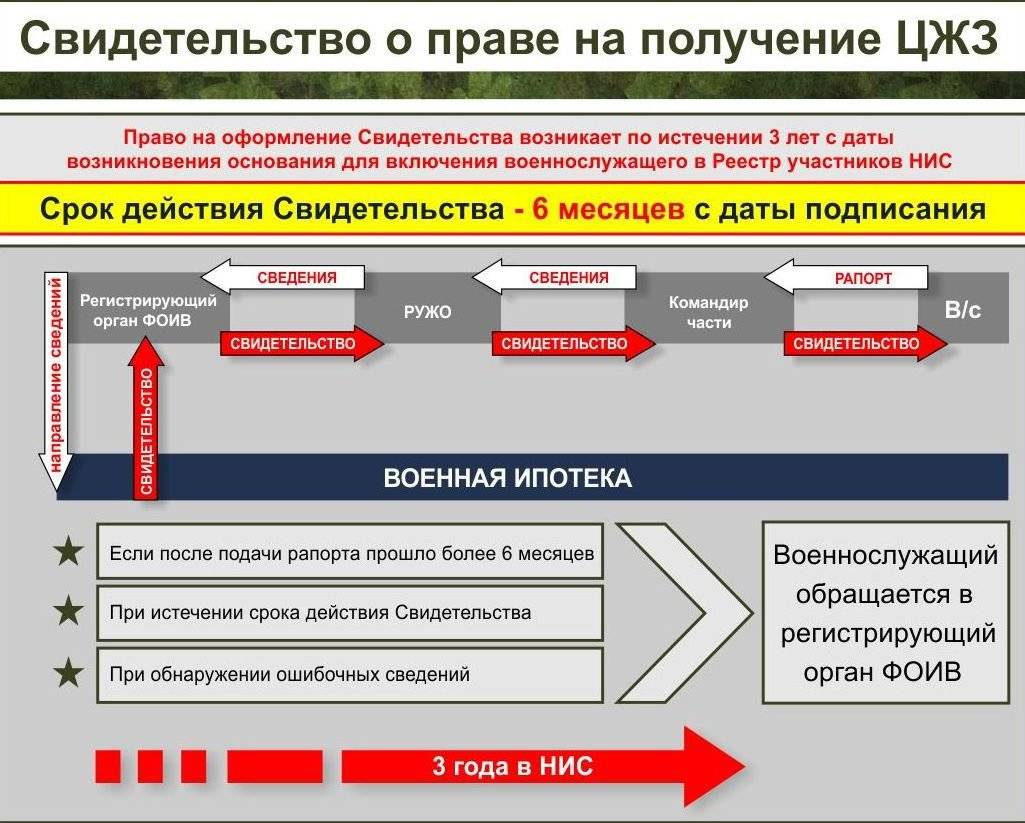

Свидетельство о праве получения ЦЖЗ

Право на оформление Свидетельства возникает через 3 года после возникновения основания для включения военнослужащих в Реестр участников НИС.

Регистрирующий орган в течение месяца после получения Свидетельства доводит его до участника НИС, направляя его экспресс-почтой через региональное управление жилищного обеспечения или сразу участнику НИС. Срок действия документа — 6 месяцев со дня подписания.

Военнослужащий должен обратиться в регистрирующий орган ФОИВ, если:

- после подачи рапорта истекло 6 месяцев и более;

- срок действия документа истек;

- в документе обнаружены ошибки.

Судебная практика

Зачастую судебные инстанции занимаются рассмотрением спорных дел, возникших в связи с непростыми ситуациями о разделе имущества, оформленного военнослужащим в ипотеку.

Согласно правилам российского законодательства, имущественный объект, приобретенный военным, оформляется в его личное пользование. Иногда супруги используют при ипотеке свои общие сбережения. Например, для внесения вступительного взноса по кредиту используются средства материнского капитала, либо данную сумму денег потратили на полное погашение остаточного долга по ипотечному кредиту.

В этом случае объект недвижимости учитывается в Росреестре, как общая собственность, и при бракоразводном процессе подлежит разделу на части, равные величине финансовых вложений.

В судебной практике по мошенническим сделкам, относящимся к случаям военной ипотеки, до сих пор встречаются разные ситуации, подлежащие решению в судебном порядке. Среди обмана встречаются ситуации, когда военнослужащий при уходе с военной службы будто бы составляет письменное заявление от своего имени об отказе в принятии участия в ИНС. Это противоправное мошенничество высшего руководящего состава или военной части. Если военный не знает своих прав в силу каких-либо причин, он может потерять причитающиеся ему деньги, на которые он мог приобрести недвижимость.

При военной ипотеке часто обнаруживаются факты мошеннических действий со стороны третьих лиц. Все это требует серьёзного подхода в подготовке документов, а также проведения сделки купли-продажи недвижимости. Заемщик должен быть особенно внимательным к деталям процедуры и документации. Это позволит предотвратить неприятные последствия в дальнейшем. Доверять стоит только профессионалам. Систематический контроль и совместная работа с участниками даст возможность оформить ипотеку за короткий срок и без дополнительных потерь.

В многочисленных обсуждениях на различных форумах можно прочитать негативную информацию относительно военной ипотеки. Из-за этого граждане думают о целесообразности оформления такого кредита и возможных сопутствующих рисках. Рекомендуется не зацикливаться на подобных провокациях. Лучше учесть все плюсы и минусы самостоятельно, опираясь на индивидуальную ситуацию.