Актуальные предложения банка Сбербанка России

Ипотека «Господдержка 2020» 8,6

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 руб.

- Ставка: от 5.55%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Ипотека «Наличные под залог недвижимости» 6,6

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 10 000 000 руб.

- Ставка: от 10.4%

- Срок: до 20 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

В избранное Подробнее Подать заявку

Ипотека «Гараж или машино-место» 6,7

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 руб.

- Ставка: от 8.9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 25%

- Цель ипотеки: покупка жилья

- Категория недвижимости: на приобретение гаража, Земельный участок

- Решение: больше недели

- Поручительство: возможно

- Требования к поручительству: по кредитам в сумме до 1 500 000 рублей включительно возможно оформление в качестве единственного обязательного обеспечения поручительств платежеспособных физических лиц.

- Залог: обязательный залог приобретаемого имущества

- Требования к залогу: Кредиты свыше 1 500 000 рублей предоставляются с обязательным оформлением залога объекта(ов) недвижимости. На период до оформления в залог кредитуемого объекта недвижимости требуется оформление: залога имущественных прав (по кредитам до 1 500 000 рублей включительно); либо поручительства физических лиц (могут приниматься в качестве единственного обеспечения вне зависимости от суммы кредита); либо залог иного объекта недвижимости. В случае оформления в обеспечение по кредиту залога объекта недвижимости, расположенного на земельном участке, требуется одновременное оформление залога этого земельного участка.

В избранное Подробнее Подать заявку

Загрузить еще 3 из 20

- Сумма: от 300 000 до 3 000 000 руб.

- Ставка: от 2,7%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Возраст заёмщика: от 21 до 75 лет

- Решение: больше недели

Подать заявку

Параметры ипотечного кредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

| Минимальный возраст на момент получения ипотеки | 21 год |

| Максимальный возраст на момент погашения ипотеки | 75 лет |

| Гражданство | Требуется |

| Стаж работы на последнем месте | От 3-х месяцев |

Кредит на покупку жилья в селе

Показать всё

Ипотечные кредиты

Сбербанк предлагает разные виды программ. Целевой кредит на покупку жилья выдается как для приобретения строящейся недвижимости, так и готовой квартиры. Можно рефинансировать долги, которые имеются в других банках.

Сбербанк выдает социальные кредиты. Существуют программы для молодых и многодетных семей, пенсионеров, военнослужащих. Оформляются ссуды на строительство частного дома или ремонт имеющегося жилья. Если не удается взять ипотеку, то предлагается потребительский кредит.

На новостройки

Ипотечный кредит выдается новую квартиру от застройщика или при покупке жилья, которое строится. Первый взнос составляет 15%. Срок и сумма кредитования определяются индивидуально. Если у заемщика низкий доход, разрешается привлечь созаемщиков, имеющих постоянную работу и стабильную заработную плату.

Годовая ставка начинается с 10,5%. Проценты повышаются, если физ лицо отказывается оформить страховку, провести электронную регистрацию или не получает заработную плату через Сбербанк.

Для льготных категорий граждан процентная ставка составляет 8,5%, срок пользования кредитом до 7 лет. Когда клиент оформляет ипотеку на период от 7 до 10 лет, то ставка повышается до 9%. Если заемщик сотрудничает с партнером Сбербанка, то ему доступны субсидии от застройщика.

На вторичное жилье

Программа позволяет оформить ссуду для покупки недвижимости на вторичном рынке. Финансовая организация тщательно оценивает приобретаемую недвижимость, выдвигая к ней более жесткие требования, чем к квартирам в новостройке.

Особенности приобретения готового жилья:

- Для молодых семей доступна ипотека на льготных условиях.

- Максимальный срок кредитования составляет 30 лет.

- Базовая процентная ставка от 10,3% до 11,1%;

- Проценты увеличиваются при небольшом первоначальном взносе, отказе от страховки, отсутствии зарплатной карты от Сбербанка.

Служба безопасности финансовой организации проверяет всю документацию, чтобы избежать мошенничества. Если жилье не отвечает выдвинутым нормам, то Сбербанк может отказать в кредите.

На строительство недвижимости

Деньги выдаются на строительство дома. Чтобы оформить заем, клиент должен подтвердить цель использования финансов и свою платежеспособность..

Условия программы, по которой выдаются деньги на строительство жилья:

- первый платеж составляет от 25%;

- ставка начинается с 11,6%;

- наименьшая сумма, которая одобряется, составляет 300 тыс. руб.;

- период кредитования до 30 лет.

Охотнее одобряются заявки, когда заемщик сотрудничает со строительной компанией, которая является партнером Сбербанка. В таком случае для финансовой организации требуется предоставить договор с подрядчиком.

Какие еще ипотечные программы подойдут

Сбербанк предоставляет кредиты на покупку недвижимости за городом. Эта программа позволяет приобрести дачу или частный дом с земельным участком. Первоначальный взнос должен быть не меньше 25%. Минимальная сумма кредитования составляет 300 тыс. руб. Деньги выдаются при наличии залога или поручителей. Рассчитать особенности ипотеки можно на портале банка-онлайн.

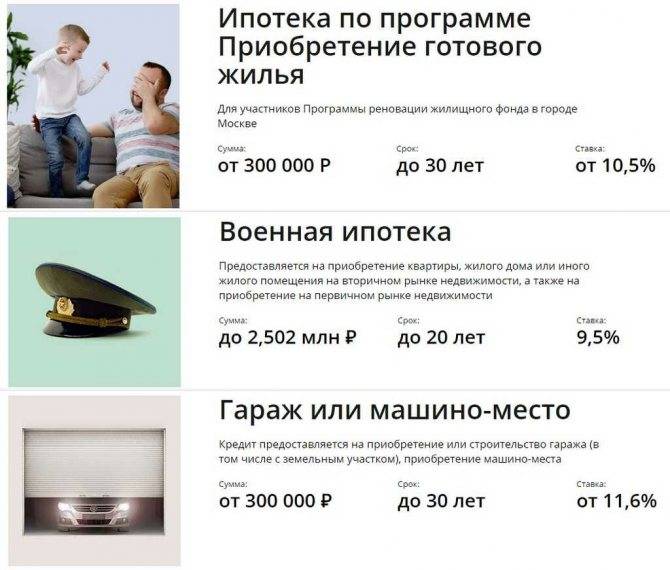

Для участников программы НИС (накопительно-ипотечная система обеспечения жильем) предоставляется военный кредит до 2,33 млн руб. Жилищный кредит рассчитывается Росвоенипотекой. Для военнослужащих предлагается льготная ставка в размере от 9,5%. Первоначальный взнос составляет 20%. На приобретаемую недвижимость накладывается двойной залог на весь срок кредита от финансовой организации и Росвоенипотеки.

Многодетные семьи могут воспользоваться материнским капиталом при покупке жилья. Средства используются для первого взноса или погашения уже оформленного договора. К перечню документов добавляется справка о состоянии семьи, выписка из Пенсионного фонда. В приобретенном жилье все члены семьи должны иметь долю. Перевод материнского капитала в Сбербанк может затянуться на 6 месяцев.

Финансовая организация предлагает кредит на гараж или участок для автомобиля. Деньги выдаются при первоначальном взносе 25%. Ипотека не требует залога или поручителей. Программа позволяет получить до 1,5 млн руб.

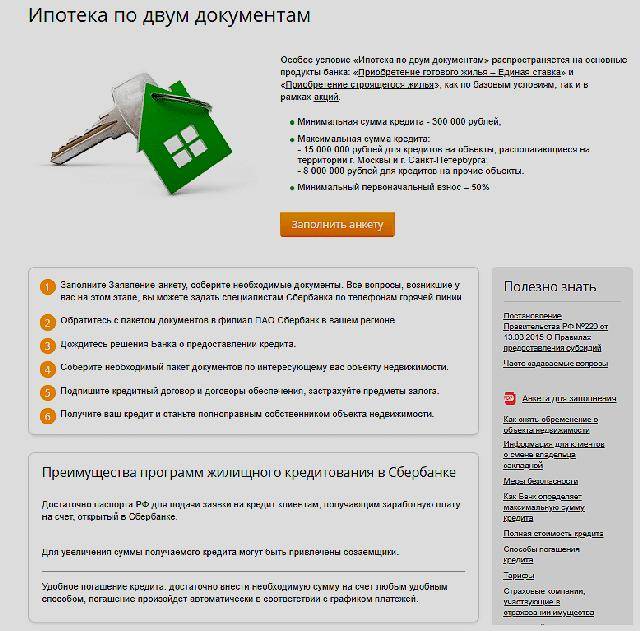

Если человек не может подтвердить стабильный официальный заработок, то Сбербанк предлагает получить деньги по двум документам. Первый взнос – 50%. Процентная ставка составляет 10,8%. При отказе от страховки проценты увеличиваются.

Особенности подачи заявки

Клиент, желающий воспользоваться ипотечным предложением Сбербанка, вправе выбрать любой вариант: обратиться в офис лично или подать документы на оформление дистанционно. Поскольку второй способ пользуется большой популярностью, кредитная организация разработала удобный сервис – ДомКлик (ООО ЦНС). С его помощью можно не только отправить банкирам свое заявление, но и зарегистрировать купленный объект в Регистрационной палате.

Менеджер, который всегда находится на связи, поможет подобрать программу и заполнить анкету. Предварительное решение банка заемщик получит в течение дня.

Для расчета взносов по ипотеке можно использовать виртуальный калькулятор ипотечного кредита в Сбербанке. Но нужно учесть, что ипотечный калькулятор СБ РФ дает только приблизительную информацию по будущим платежам. Точные расчеты всегда производит специалист банка при личном визите клиента.

Если что-то не получается – стоит воспользоваться известным ресурсом Сбербанк Онлайн. Здесь тоже требуется регистрация, которая занимает несколько минут.

Покупка дачи или коттеджа

Ипотечный кредит в Сбербанке в 2020 году предусматривает получение займа на приобретение загородного дома либо же земельного участка. Оформить заявку на данный вид услуги также можно. Условия кредитования следующие:

- Срок до 30 лет.

- Первоначальный взнос составляет 25%.

Получить ипотеку в Сбербанке на вторичное жильё за городом можно даже без обеспечения на сумму до полутора миллионов рублей. В этом случае понадобится лишь поручительство платежеспособных граждан России. На большую сумму необходим залог, который будет гарантировать возвращение банку потраченных средств.

Вы можете получить определённую отсрочку при погашении ипотечного кредита в Сбербанке. Документы, которые для этого понадобятся, должны подтверждать увеличение стоимости строительства по объективным причинам.

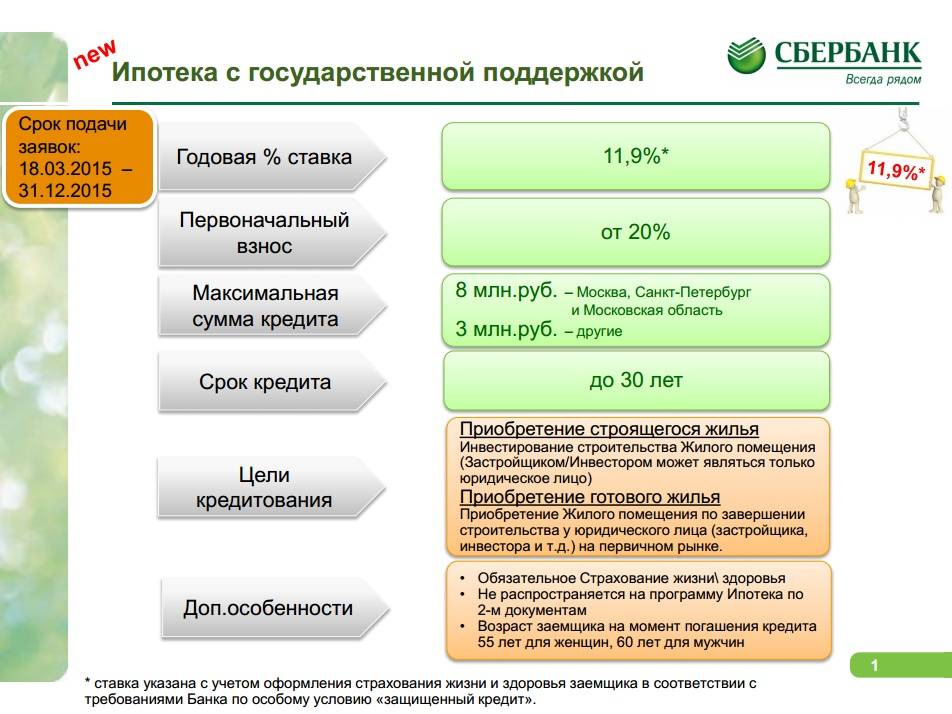

Государственная поддержка при оформлении ипотеки

Следует отметить несомненную важность участия государства в субсидировании ипотечного кредитования. Это дает возможность огромному количеству граждан решить проблему с жильем

Помимо этого, получил новый толчок к развитию строительный рынок, а также сферы промышленного производства, деятельность которых напрямую связана с недвижимостью. К ним относят производителей мебели, а также различных товаров для ремонта и обустройства быта.

Ограничение срока действия программы государственной поддержки ипотеки предполагает не только обращение в банк, но и подписание кредитного договора в рамках этого временного периода (1 ноября 2021 года).

Особенности ипотеки с господдержкой от Сбербанка

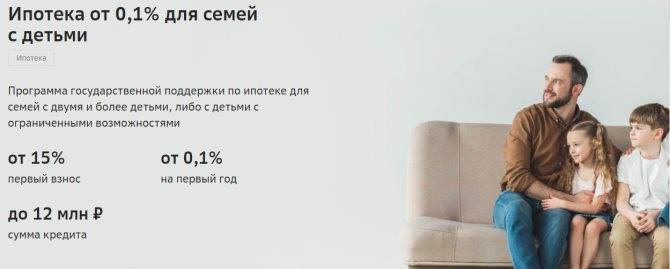

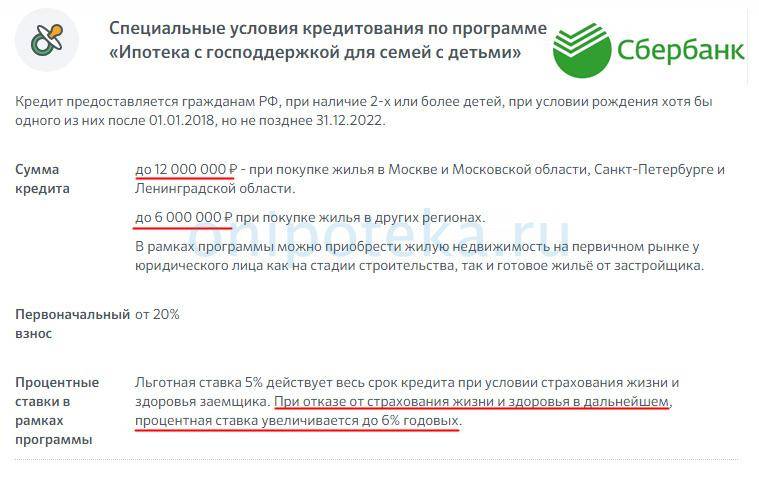

В соответствии с условиями господдержки, клиент может оформить ипотечный займ по программе «Приобретение готового жилья» или по программе «Приобретение строящегося жилья», на льготных условиях. Те семьи, у которых с начала 2021 года и до конца 2022 года родится второй или третий ребенок, смогут получить ипотеку под 4,7% годовых. В список жилых помещений входят как квартиры, так и частные дома. Одним из требований Сбербанка, является приобретение аккредитованного жилья только от юр. лица (подрядчика или застройщика).

Требования к заемщику:

Требования к заемщику:

- Рождение 2-го или 3-го ребенка в период с 01.01.2018 по 31.12.2022; ребенок, являющийся гражданином РФ, рожденный не позднее 31.12.2022г., которому установлена категория «ребенок-инвалид».

- Гражданство — РФ (оба родителя должны быть гражданами РФ);

- Возраст заемщика — от 21 до 75 лет;

- Стаж работы — 6 месяцев на нынешнем месте работы и 12 месяцев общего стажа за последние 5 лет.

В список созаемщиков включается сам заемщик, а также его супруг(а) вне зависимости от количества рожденных детей, платежеспособности и возраста. Супруг(а) не входит в список созаемщиков только если это прописано в брачном договоре, а также не является гражданином (гражданкой) РФ. Остальные требования для будущих созаемщиков идентичны требованиям, предъявляемым к заемщику.

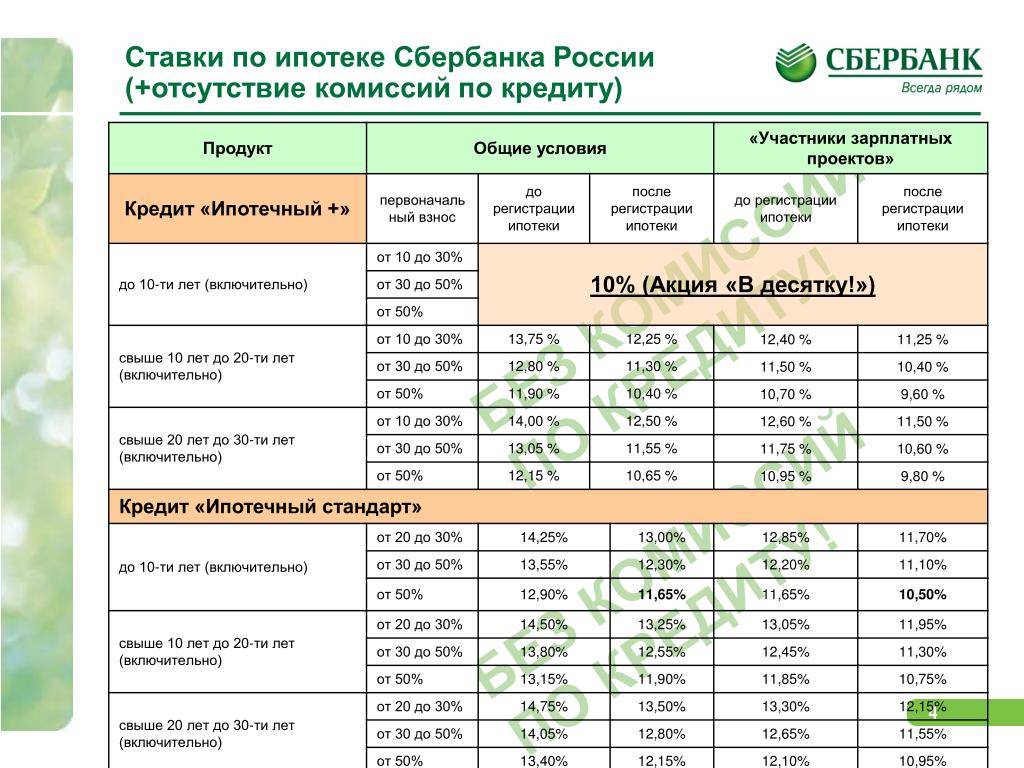

Cтавки и условия по ипотеке Сбербанка

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ

- Процентная ставка по ипотеке: от 5,0% до 11,2%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления займа: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Основные документы для подачи заявки | |

|---|---|

| Гражданский паспорт | Паспорт гражданина РФ с отметкой о регистрации* |

| Справка по форме «2-НДФЛ» | Документ, подтверждающий финансовое состояние |

| Копия трудовой книжки | Документ, подтверждающий трудовую занятость |

*Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания.

Вернуться на главную страницу сайта…

Продажа квартиры в ипотеке

Иногда потребители, взявшие квартиру в ипотеку, желают ее продать. Можно ли это сделать, если долг по ссуде еще не погашен? Ответ на данный вопрос положительный – да, можно! Но есть нюансы.

Обременение с недвижимости (квартира / дом / гараж) банк может снять в двух случаях:

- После полного погашения долга по кредиту;

- Если займ не гасится, в зависимости от ситуации, возникшей у заемщика:

- замена данной квартиры на другой объект/иное обеспечение;

- если потребитель продает квартиру человеку, который планирует оформление ипотеки в Сбербанке на покупку этой же недвижимости по программе «Приобретение готового жилья» с применением особого условия «Залоговый объект».

В последнем случае деньги после продажи квартиры будут направлены на погашение долга продавца.

Самым простым способом продажи квартиры в ипотеке является полное погашение кредита в банке. Для этого заемщик может заключить договор о передаче денежных средств с покупателем и закрыть долг за счет его денег. После новому владельцу недвижимости доступно оформление ипотеки в любом банке, не обязательно в Сбербанке.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Сервис электронной регистрации

Классически регистрация недвижимости проходит через МФЦ, который принимает документы у продавца, покупателя и банка. По результатам регистрации право собственности переписывается на заемщика, а на банк регистрируется обременение. После погашения ипотеки обременение снимается также через МФЦ.

Сбербанк решил упросить процедуру регистрации, внедрив специальный электронный сервис. Клиентам не обязательно посещать МФЦ – все можно сделать через банк.

Сервис Сбербанка предлагает:

- оплату госпошлины (2000 рублей);

- выпуск УКЭП для всех участников сделки (подпись на флешке, аналог собственноручной подписи);

- отправку документов в Росреестр в электронном виде;

- контроль регистрации со стороны банка.

Все действия совершит менеджер банка, а готовый ДКП и выписка придут на электронную почту. Юридически это вполне законно и по силе ничем не уступает бумажному варианту регистрации.

Требования, предъявляемые к заемщикам

Как крупнейший банк Российской Федерации, Сбербанк имеет обширную сеть филиалов по всей стране. Любой гражданин может воспользоваться услугами, предлагаемыми Сбербанком.

Для многих граждан ипотека представляет собой единственную возможность приобрести жилье в собственность. Несмотря на то что объект недвижимости будет являться залогом для банка, клиент сможет проживать в нем и эксплуатировать его в полной мере.

Сбербанк предлагает разные программы кредитования для покупки недвижимости. Заемщик может выбрать тот продукт, который подходит именно ему. В данном случае роль играют требования, предъявляемые к заемщику, а также характеристики приобретаемого объекта.

К заемщикам, претендующим на ипотеку, Сбербанк предъявляет такие требования:

гражданство Российской Федерации;

действующий паспорт гражданина РФ;

постоянная регистрация на территории России;

стабильный официальный заработок (при предоставлении подобных данных важно понимать, что ежемесячный платеж по ипотеке не может превышать 40% от дохода плательщика);

стаж трудовой деятельности на текущем месте работы не менее 6 месяцев;

общий стаж за последние 5 лет должен составлять не менее одного года непрерывной трудовой деятельности;

возраст заемщика от 21 года до 75 лет (при этом последний платеж по кредиту должен быть совершен до наступления 75 лет).

Требования к поручителям аналогичны требованиям к заемщикам. К поручительству допускаются физические лица, имеющие официальное место работы и стабильный доход. Предпочтительнее, если в качестве поручителей выступают родственники заемщика. Однако, это не обязательное условие.

Если заемщик состоит в официальном браке, то супруг или супруга привлекаются в роли поручителя в обязательном порядке. Наличие поручителей при оформлении ипотеки может положительно повлиять на окончательное решение банка.

Одно из основных требований Сбербанка к заемщикам — наличие хорошей кредитной истории. При рассмотрении кредитной заявки банк всегда обращается в Бюро кредитных историй для того, чтобы оценить, как заемщик исполняет финансовые обязательства. Этот факт стоит учитывать при подаче заявки на оформление ипотечного кредита.

Возможно предоставление дополнительных документов для оформления ипотеки. Это зависит от вида ипотечной программы.

Список необходимых документов

Примечательно, что для постоянных клиентов Сбербанка процедура подачи заявки на участие в госпрограмме поддержки ипотечного кредитования предельно упрощена.

Физические лица, которые получают заработную плату на банковскую пластиковую карту или индивидуальный счет в Сбербанке, должны предоставить при отправке заявления данные своего гражданского паспорта. Можно предъявить его при личном посещении ближайшего отделения организации.

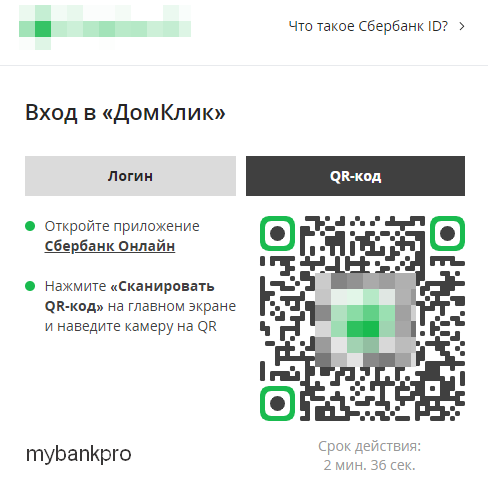

При авторизации пользователя в сервисе ДомКлик с помощью Сбер ID заполнение анкеты происходит полностью в автоматическом режиме.

В качестве второго государственного документа для идентификации личности клиента банк может запросить:

- водительские права (независимо от категории);

- удостоверение, подтверждающее статус военнослужащего;

- удостоверения сотрудника, занимающего должность в федеральных органах власти;

- заграничный паспорт;

- военный билет;

- карточку СНИЛС.

Остальные категории заявителей, не входящие в список зарплатных клиентов банка, должны предоставить документы для подтверждения доходов:

- справка формы 2-НДФЛ;

- заверенная работодателем выписка из трудовой книжки;

- справка по форме Сбербанка.

Кроме того, подтвердить свою занятость и размер стабильного ежемесячного дохода клиент может путем предъявления карточки СНИЛС. Оператор Сбербанка самостоятельно потребует в ПФ выписку из лицевого счета заявителя.

В список обязательных документов входит анкета, которую заемщик заполняет при обращении в банковскую организацию.

Планируя принять участие в ипотеке с господдержкой, рекомендуется уточнить полный список всех необходимых документов для предъявления в Сбербанк. Нередко сотрудники организации могут запросить дополнительную документацию (справку о составе семьи, детские метрики).

При использовании в качестве залога любой недвижимости, уже имеющейся в собственности у заявителя, потребуются документы на право собственности на имущество.

«Дом клик» Сбербанк – Ипотека, подбор недвижимости

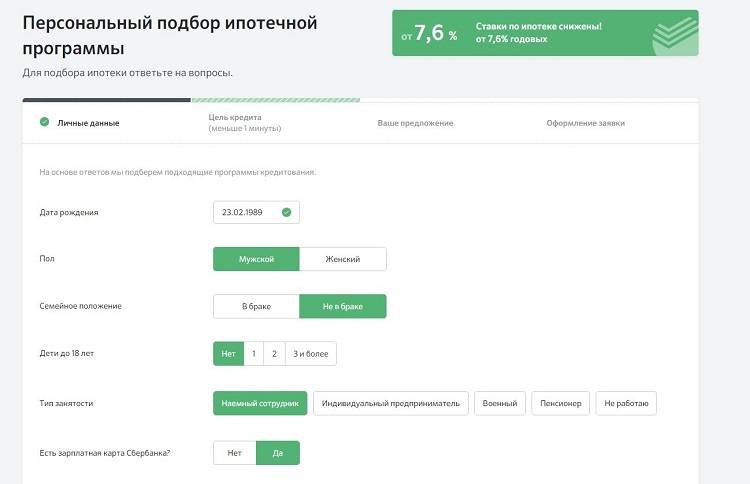

КАК ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ В СБЕРБАНК ОНЛАЙН

- Рассчитайте ипотеку, используйте

- Заполните заявку в личном кабинете «Дом Клик» от Сбербанка*

- Выберите квартиру на официальном сайте «Дом Клик» от Сбербанка*

- Оформите сделку онлайн, возможна электронная регистрация права собственности

https://youtube.com/watch?v=rCNX8QR5qh0%3F

Кредитные калькуляторы Сбербанка

- Кредитный калькулятор Сбербанка

- Ипотечный калькулятор Сбербанка

- Универсальный калькулятор ипотеки

- Кредитный калькулятор Автокредита

- Кредитный калькулятор рефинансирования Кредита

- Кредитный калькулятор рефинансирования Ипотеки

Программа приобретения готового жилья

Не так давно в финансовой структуре заработала новая программа, предусматривающая приобретение объектов недвижимости в Московском фонде реновации жилой застройки. В этом случае процедура оформления будет следующей:

- Выбор подходящего жилья.

- Оформление заявки онлайн либо же в отделении банка.

- Получение решения финансовой структуры.

- Подготовка пакета документов, которые необходимы для получения ипотечного кредита в Сбербанке.

- Посещение отделения банка для подписания договора купли-продажи.

- Регистрация права собственности.

Ставка ипотечного кредита в Сбербанке на сегодня по программе приобретения готового жилья рознится в зависимости от категорий граждан. Базовая — составляет 9.3%. Если клиент не может предоставить справку о доходах, ставка увеличивается до 9,6%. В случае если гражданин получает зарплату через финансовую структуру, то есть возможность снизить ставку ипотечного кредита в Сбербанке вплоть до 8,8% годовых.

| Сумма | Срок | Ставка |

| От 300 000 рублей | До 30 лет | От 8,8% |

Подводные камни

Почему же популярны кредиты в других банках, какие подводные камни ипотеки в Сбербанке существуют:

- Первый камень – базовая ставка во многих программах – льготная ипотека для сотрудников Сбербанка и его зарплатных клиентов, всем остальным лицам ставка будет увеличена на 0,5%.

- Вторая важная часть – если возник вопрос – при какой зарплате дают ипотеку в Сбербанке и заемщик счел свой заработок недостаточным, предоставил справку о з/п по форме банка либо получает серую зарплату, оформление ипотеки возможно по двум документам без подтверждения занятости – ставка также возрастет, а срок кредитования – уменьшится.

- Если при оформлении кредита не будет оформлено страхование жизни заемщика, процентная ставка увеличится на 1%.

- Страховка ипотеки в Сбербанке самая дорогая. Требуются определенные усилия, чтобы отказаться от её оформления в банке в пользу других аккредитованных страховых компаний.

- Ипотека для иностранных граждан и не резидентов РФ не допускается.

- В банке нет отлагательных условий. Банк не предложит закрыть кредиты или устранить замечания службы безопасности до сделки, а сразу даст отказ.

- Нет индивидуального подхода к заемщику. Все стандартизировано.

- Минимальный стаж на последнем месте от 6 месяцев.

Почему Сбер

Почему Сбербанк и именно ипотека в Сбербанке так привлекают заемщиков:

- Сбербанк – это структура, которая преодолела все кризисные явления, является организацией государственной.

- В связи с тем, что банк поддерживается государством, у него есть возможность участвовать во всех государственных и льготных программах, а также устанавливать процентные ставки на объекты недвижимости гораздо ниже. Например, народная ипотека Сбербанка для жителей Краснодарского края и Ростовской области, внедренная в 2011 году – 6% по ипотеке на срок до 10 лет.

- Отсутствуют скрытые комиссии за любые операции по обслуживанию и оформлению кредита.

- Для первоначального рассмотрения заявки будущего заемщика основные требования – предоставить паспорт и документы, которые подтвердят стаж работы и доход. Если заемщику начисляется заработная плата на банковский счет или карту в Сбере, свой доход он может не подтверждать.

- Все требования для заключения ипотечного договора прозрачны.

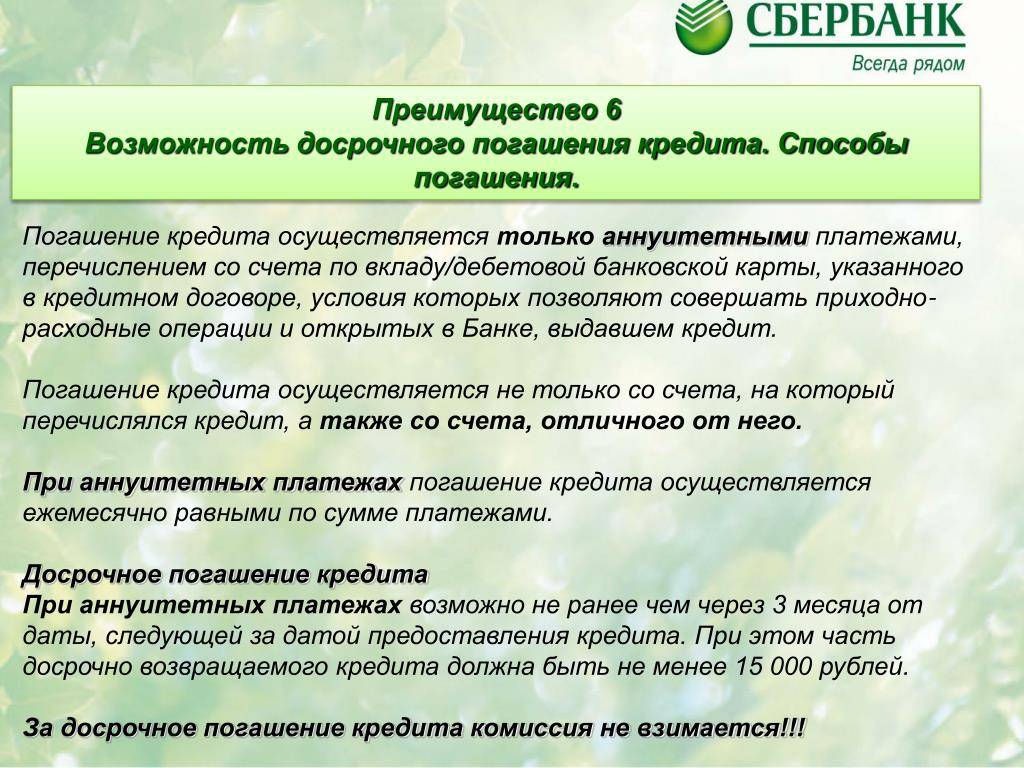

- Разрешается полностью или частично выплатить ипотеку уже с первого месяца выдачи кредита. Досрочное погашение возможно без похода в банк в Сбербанк-онлайн.

- Даже в самом далеком населенном пункте или любом городском районе есть отделение Сбербанка, куда можно обратиться за консультацией по ипотеке, круглосуточно работает телефонная горячая линия. Равно как и банковских терминалов и специальных возможностей как быстрее внести платеж по кредиту в Сбере достаточно много.

- Банк выдает средства не только на ипотечный кредит в Сбербанке гражданам, но и для застройщиков. Поэтому, чтобы вернуть свои средства быстрее, банку не просто выгодно выдавать ипотеку, но и необходимо.

- Если в связи с декретным отпуском, длительной болезнью или потерей работы гражданин не сможет оплачивать кредит, могут быть оформлены кредитные каникулы в Сбербанке (полная или частичная отсрочка).

- Банк принимает к учету неофициальный доход (справка по форме банка не предоставляется), что позволит даже с маленькой зарплатой получить достаточную сумму для реализации своих планов по покупке недвижимости.

- У банка есть электронная регистрация сделки в юстиции, которая позволяет не только снизить процент по ипотеке, но и ускорить сам процесс сделки.

- Ипотека в другом городе оформляется достаточно просто. Филиальная сеть огромная. Сбербанк предоставляет возможность выбрать офис проведения сделки перед подачей заявки через партнеров банка.

- Для заемщиков получающих зарплату в Сбербанке, происходит уменьшение процентной ставки. Банк дает скидку на проценты от 0,5 до 1% от базовой.

- Развод и раздел имущества, приобретенного в ипотеку, стандартизирован. Если у заемщиков произошел развод, то сначала нужно получить решение мирового суда о разделе имущества и определить, кто будет собственником недвижимости и платить ипотеку, а кто нет. Далее нужно собрать пакет документов, как для подачи заявки и подтвердить платежеспособность того лица, кто произвел развод и оставил за собой право на квартиру и обязанность платить ипотеку. Если платежеспособности этого супруга достаточно, то банк пойдет на встречу и произведет раздел ипотеки. По-другому избавиться от ипотеки без последствий не получится.

- Сбербанк выдает ипотеку даже неработающим пенсионерам на срок до 75 лет на момент окончания займа.

Оплата строительства частного дома

Если вы хотите получить ипотечный кредит на дом в Сбербанке, то можете воспользоваться специальным предложением, доступным для всех собственников и арендаторов земли на территории столицы, Московской и Липецкой областей. Именно для этих регионов действует специальное предложение, подразумевающее возможность получить кредит на оплату строительства.

| Сумма | Срок | Ставка |

| От 300 000 рублей | До 30 лет | От 10,9% |

В таком случае процесс получения ипотечного кредита в Сбербанке будет выглядеть следующим образом:

- Выбор участка. Вы можете приобрести его или же взять в долгосрочную аренду. Помимо этого, землю можно получить бесплатно, если вы относитесь к льготной категории граждан, для которой предоставляются подобные привилегии.

- На следующем этапе необходимо подать заявку на ипотеку. Сделать это можно как онлайн, воспользовавшись формой на сайте или обратившись в одно из отделений. Кроме того, оформить ипотечный кредит в Сбербанке, условия и процентная ставка которого вас будет устраивать, можно прямо у застройщика.

- Получение решения банка, который сообщит о нём в течение 3 рабочих дней.

- Заключение официального договора с застройщиком и оформление земельного участка в вашей собственности в качестве залогового имущества для финансирования такого типа.

- Начало строительных работ.

- Приём возведенного дома, контроль пусконаладочных работ и передача в собственность.

Вы можете снизить ставку ипотечного кредита в банке после того, как зарегистрируете право собственности на свой дом. Для этого необходимо предоставить финансовой структуре кадастровый номер жилья, а также отчёт об оценке дома. В результате процентная ставка будет снижена уже со следующей даты погашения.

Вы абсолютно ничем не рискуете, подписывая договор с застройщиком, так как последний не получает кредитные средства от банка до момента завершения строительства. В это время средства хранятся на специальном счете.

Возможные дополнительные расходы

На этапе подготовки к обращению в банк для того, чтобы принять участие в ипотечном кредитовании на льготных условиях, важно быть готовым к возможным дополнительным расходам. Это позволит заранее рассчитать размер необходимой суммы для покупки недвижимости

Необходимо учесть обязательное условие страхования недвижимости, которая послужит предметом залога. В качестве залогового обеспечения банк может принять недвижимость, которая уже есть у заемщика. Возможно и использование в качестве залога квартиры, которая будет приобретена на полученные в банке деньги. В любом случае, потребуется потратить дополнительные средства на страховой полис. Объект залога должен быть застрахован от пожара, стихийных бедствий. Полная стоимость страхового полиса определяется компанией страховщиком в индивидуальном порядке, поскольку на нее влияет множество факторов.

Планируя взять ипотеку, рекомендуется предварительно уточнить расходы на страхование залогового имущества. Страхование объекта недвижимости возможно только после сдачи дома в эксплуатацию. Таким образом, приобретая квартиру в строящемся доме, не потребуется предъявлять страховой полис до того, как объект не будет завершен.

В список дополнительных платных услуг, предлагаемых Сбербанком для своих постоянных клиентов, входят:

- электронная регистрация;

- страхование здоровья и жизни;

- опция «Сберздоровье»;

- услуга «Защита дома».

Преимущества участия в госпрограмме субсидирования ипотеки

К самому важному достоинству данного проекта необходимо отнести низкий процент за использование ипотечных средств. Данная программа позволяет улучшить жилищные условия каждому гражданину

Сбербанк с помощью сервиса ДомКлик предлагает к продаже только объекты недвижимости, заслуживающие доверие у потенциальных покупателей. Эта услуга заметно снижает риск приобретения квартиры у недобросовестных застройщиков.

Активное внедрение современных технологий дает возможность клиентам обратиться за ипотечными средствами, а также подобрать подходящий для покупки вариант в режиме онлайн. В этом случае посетить отделение банка потребуется один раз для подписания договора. Данная форма обслуживания позволяет заметно экономить время, а также повысить качество обслуживания клиентов данной финансовой организацией.

Параллельно с улучшением жилищных условий граждан, данная государственная программа служит действенной мерой поддержки для компаний, которые занимаются строительством объектов жилой недвижимости на всей территории страны. Это положительно воздействует на экономику в государственных масштабах.

Учитывая востребованность данного проекта среди населения, есть вероятность продления программы государственной поддержки ипотечного кредитования на неопределенный период времени.

Ипотека в Сбербанке в 2021 году, условия ипотеки

Ипотека Сбербанка является самым востребованным банковским продуктом на рынке кредитования. В 2021 году в Сбербанке созданы самые выгодные условия по ипотеке. Сбербанк в 2021 году предлагает большой выбор ипотечных программ для физических лиц и бизнеса (юридических лиц). Клиентам Сбербанка доступны все ипотечные кредиты с Государственной поддержкой, по программам субсидирования и низкими процентными ставками.

Ипотечные программы Сбербанка 2021 года

- Ипотека Сбербанка 2021 на вторичное жилье

- Ипотека на новостройку (квартира в новостройке)

- Ипотека в Сбербанке на строительство частного дома

- Ипотека Сбербанка на дом с земельным участком

- Ипотека на земельные участки под ИЖС

- Ипотека под залог имеющейся недвижимости

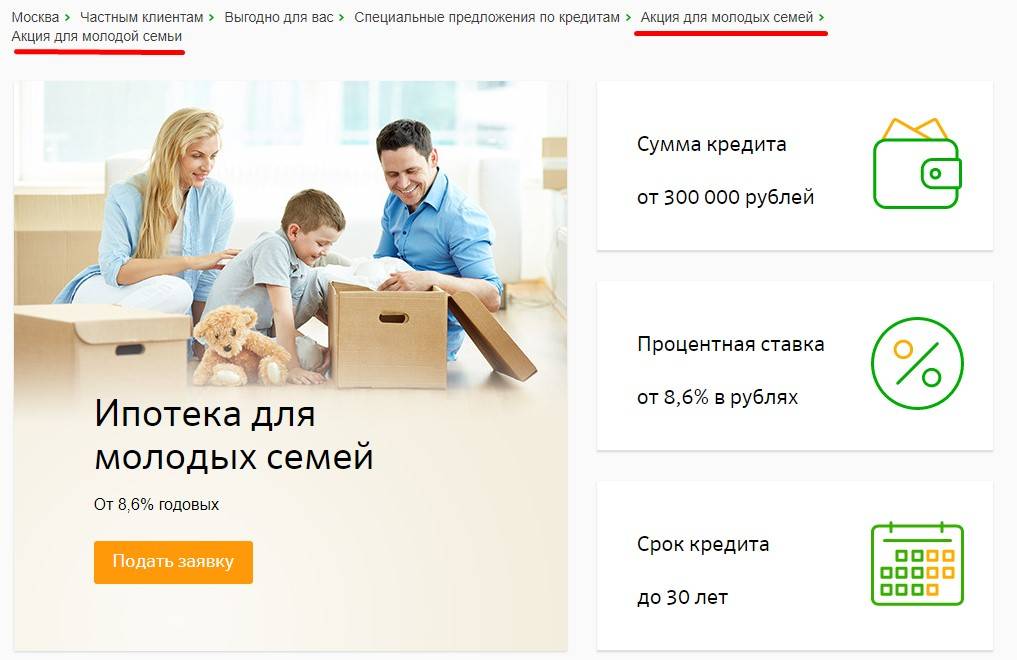

- Ипотека с Господдержкой для молодых семей с детьми

- Ипотека для молодой семьи в 2021 году, Госпрограмма

- Ипотека под материнский капитал в 2021 году

- Военная ипотека Сбербанка, условия предоставления

- Ипотека по двум документам, без подтверждения доходов

- Рефинансирование ипотеки других банков в Сбербанке

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ НА 2021 ГОД

- Процентная ставка по ипотеке: от 6,0% до 13,9%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет «Рассчитать ипотеку»

Первоначальный взнос по ипотеке

Минимальный первоначальный взнос по ипотеке в 2021 году в Сбербанке составляет 15 % от стоимости недвижимости. Ипотека без первоначального взноса в 2021 году в Сбербанке не предоставляется. По программе «Ипотека плюс материнский капитал», первоначальный взнос или его часть, можно покрыть с помощью материнского капитала.

Процентные ставки по ипотеке в 2021 году

Минимальная процентная ставка по ипотеке в Сбербанке в 2020 году остается на прежнем уровне и составляет 8,2 % годовых. Данная ставка распространяется на ипотечные кредиты, направленные на покупку квартиры в строящемся многоквартирном доме, при соблюдении некоторых условий банка, а именно:

- Цель ипотечного кредита – Покупка квартиры в новостройке;

- Первоначальный взнос должен составить не менее 20 %, от стоимости;

- Срок ипотечного кредитования не должен превышать 7 лет;

- Получение зарплаты или пенсии на зарплатную карту Сбербанка;

- Страхование жизни в аккредитованных Сбербанком компаниях;

- Электронная регистрация прав собственности на недвижимость.

Снижение процентной ставки по ипотеке в Сбербанке

Снижение процентной ставки по ипотеке в Сбербанке на 0,3 — 0,6 %, произошло 25 мая 2021 года. Снижение ставки по ипотеке на 0,3 % — на покупку жилья в строящихся многоквартирных домах. Базовая ставка снижена с10,9% до 10,6%, минимальная с 8,5% до 8,2%, максимальная ставка составит 11,9% в год. Снижение ставки по ипотеке на 0,6 % — на покупку готового жилья на вторичном рынке недвижимости. Базовая ставка снижена с 10,7% до 10,1%, минимальная с 10,2% до 9,6%, максимальная ставка составит 12,1% в год.