Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Ипотека без первоначального взноса в 2021 году в Москве открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке Москвы, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу.ру.

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Когда лучше покупать квартиру в ипотеку в новостройке?

По мнению многих экспертов в области недвижимости, а также риэлторов, самый удачный момент для вложения ваших денег – это покупка квартиры по ипотечной программе в новостройке, которая готова к сдаче на 70%. Стоимость квартиры может быть выше, но есть уверенность в том, что строительство не будет заморожено на начальном этапе и ваши деньги не пропадут.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Задайте свой вопрос

Как рассчитать проценты по ипотекеКак выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Способы подтверждения доходаИпотека с плохой кредитной историейПричины отказа банков в оформлении ипотеки

Ипотека без первоначального взносаПолная стоимость ипотекиМатеринский капитал при ипотеке

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Кредит под залог имущества

Ипотека на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Главные условия выгодной ипотеки

Итак, первый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Отделения и филиалы банков, предоставляющих услугу в Подольске

- Доп.офис №9040/01821

- Подольск, улица Свердлова, 9

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:30Вт.:с 09:00 до 19:30Ср.:с 09:00 до 19:30Чт.:с 09:00 до 19:30Пт.:с 09:00 до 19:30Сб.:с 09:00 до 17:00

- ДО «Подольский»

- Московская область, Подольск, Комсомольская улица, 1

- Время работы:

- Пн–Пт: 10.00-18.00;

- Отделение «Подольское»

- Подольск, Революционный проспект, 62

- +7 495 777-17-17

- Время работы:

- Пн–Пт: 10:00-18:00Сб: 10:00-17:00

- Подольск

- Московская область, Подольск, Февральская улица, 65

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00 предпразд 09:30-19:00Сб 09:30-17:00 послед раб день 09:30-14:00 предпразд 09:30-16:00Вс выходной

- Дополнительный офис Подольск

- Подольск, мкр. Климовск, улица Советская, 41/5

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

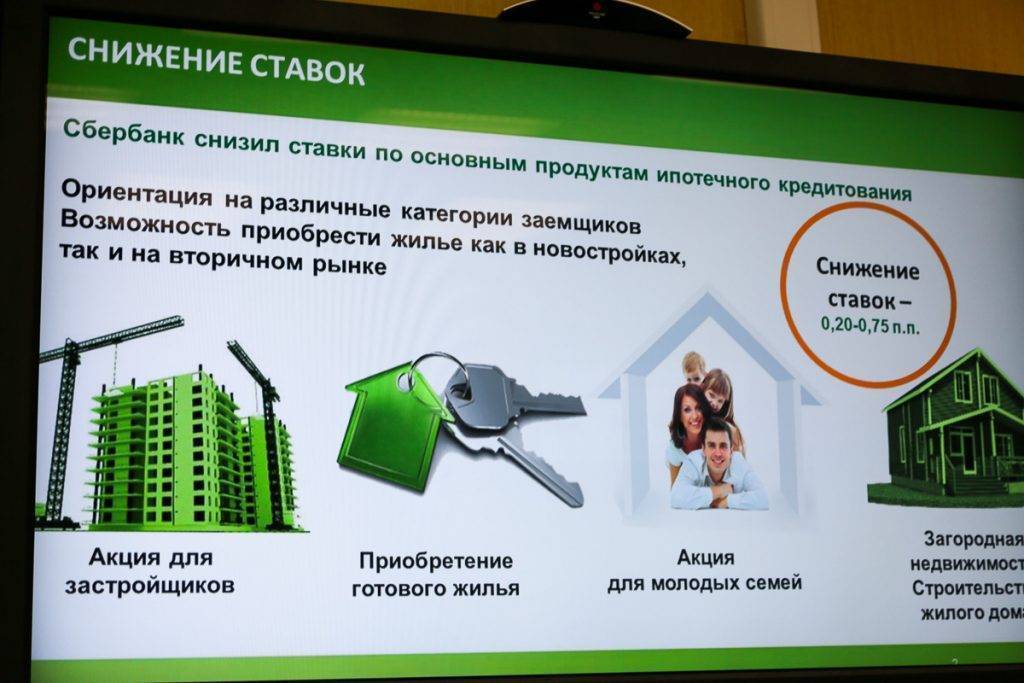

Сбербанк

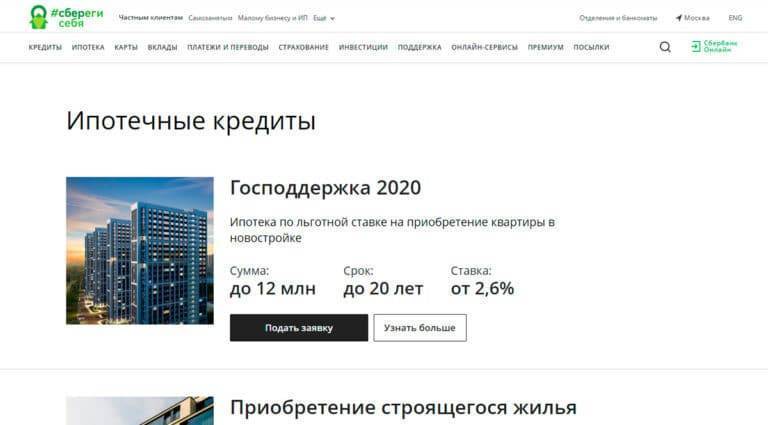

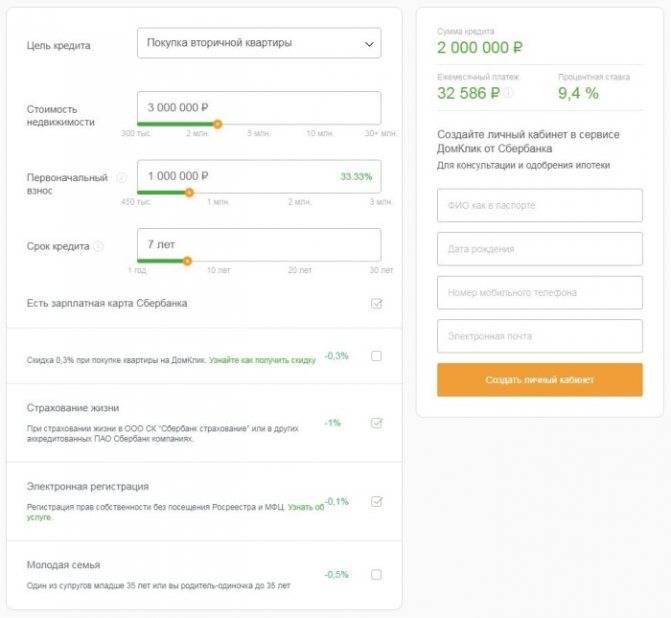

Если хотите получить ипотечный кредит с выгодным процентом, стоит обратиться в Сбербанк. Организация предлагает множество программ, среди которых приобретение строящегося жилья, льготные кредиты с господдержкой, ипотека на индивидуальное строительство жилого дома, рефинансирование ипотеки от других кредитных организаций.

Клиенты банка отмечают быстрое оформление сделки без лишних документов и затягиваний сроков. Для получения кредита на квартиру необходимо рассчитать кредит на калькуляторе, отправить заявку на рассмотрение, подобрать подходящую недвижимость и подписать документы в отделении банка. В Сбербанке можно получить ипотеку на сумму до 30 млн рублей, чтобы увеличить шансы на одобрение большой суммы, разрешается привлекать до 6 созаемщиков.

Военнослужащие могут получить льготный процент по ипотечному кредитованию с программой военной ипотеки. В этом случае процентная ставка составит 8.4% в год, а сумма первоначального платежа 15%. На сервисе Сбербанка ДомКлик доступен перечень аккредитованных застройщиков, поиск жилья в новостройке и на вторичном рынке, расчет рыночной стоимости недвижимости.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Почему банки охотно выдают ипотеку на вторичное жилье

Считается, что вторичное жилье дешевле, чем квартиры в новостройках, однако это не совсем так. Вторичным считается и совсем новый, «необжитый» дом или квартира, и «хрущовка», построенная в середине двадцатого века.

Для риелторов и банкиров вторичным является любое жилое помещение, на которое уже выдано и зарегистрировано свидетельство на право собственности. Так что одобрение заявки на получение ипотечного кредита или отказ в нем зависят не только от платежеспособности заемщика, но и от качества жилья, которое предполагается приобрести в кредит.

По сути своей (в соответствии с законом № 102-ФЗ «Об ипотеке» от 16.07.1998 года) договор об ипотеке – это соглашение, по которому банк выдает заемщику деньги на условиях залога недвижимости. Так что, если квартира находится в старом, ветхом или аварийном доме, вряд ли можно рассчитывать на положительное решение вопроса о выдаче ипотечного кредита. Разве что в качестве залога будет предложена другая, менее проблемная и более дорогая недвижимость.

Кстати, залогодателем может быть не только сам заемщик, но и другое лицо, естественно, при наличии согласия на предоставление своего недвижимого имущества в залог. Другое дело, если ипотека запрашивается под современное жилье, которое может быть легко реализовано банком в случае возникновения проблем с возвратом полученных от банка средств.

Рынок недвижимости в 2021 году: прогнозы специалистов

По мнению большинства российских экспертов, в 2021 году цены на недвижимость продолжат свое падение. За период 2016-2017 гг. стоимость жилья сократилась на 20-25%, причем не только в регионах страны, но и в Москве. Это явление обусловлено резким снижением покупательской способности граждан, в свою очередь вызванным кризисными явлениями в экономике страны в целом.

Наиболее оптимистичный сценарий развития рынка недвижимости в стране был озвучен главой Сбербанка РФ Г. Грефом. По его словам, в следующем году цены на жилье восстановятся и достигнут докризисного уровня. Однако другие аналитики с ним не согласны.

Так, по мнению сотрудников РЭУ им. Плеханова, в 2021 году произойдет очередная волна снижения спроса на квартиры среди населения, и, как следствие, снижение их стоимости. Аналогичного мнения придерживаются эксперты Уральской палаты недвижимости. По словам председателя совета УПН Т. Деменюк, в настоящее время для рынка жилья характерна рецессия; в 2021 году же наступит настоящий кризис.

Согласно данным, предоставленным исследовательскими агентствами, уже сегодня каждый десятый житель страны отложил приобретение квартиры на 10 лет, а каждый шестой вообще не планирует совершение таких покупок в ближайшем будущем.

Выводы из сложившей ситуации можно сделать неоднозначные. С одной стороны, стремительный обвал цен позволяет приобрести неплохую жилплощадь за сравнительно демократичную стоимость. В том случае, если квартира приобретается с целью постоянного проживания в ней, 2021 год станет наиболее удачным для совершения подобной сделки. Но если целью покупки недвижимости является временное вложение денежных средств, рисковать не стоит. Ликвидность квартир на рынке серьезно снизилась, причем, по мнению экспертов, в дальнейшем этот процесс будет усугубляться. Это значит, что в случае необходимости продать жилье за достойную сумму денег вряд ли удастся, более того, есть риск потерять свои собственные вложения вследствие падения стоимости жилья.

Дать точный ответ на вопрос о том, стоит ли приобретать квартиру в 2021 году, не может ни один эксперт. В конечном счете, принятое решение должно основываться на дальнейших планах покупателя. Снижение покупательского спроса и цен на недвижимость позволяет приобрести недорогую квартиру для постоянного проживания в ней, но, при этом, может существенно подорвать бюджет покупателя, вложившего средства в покупку недвижимости с целью сохранения денег от воздействия инфляции.

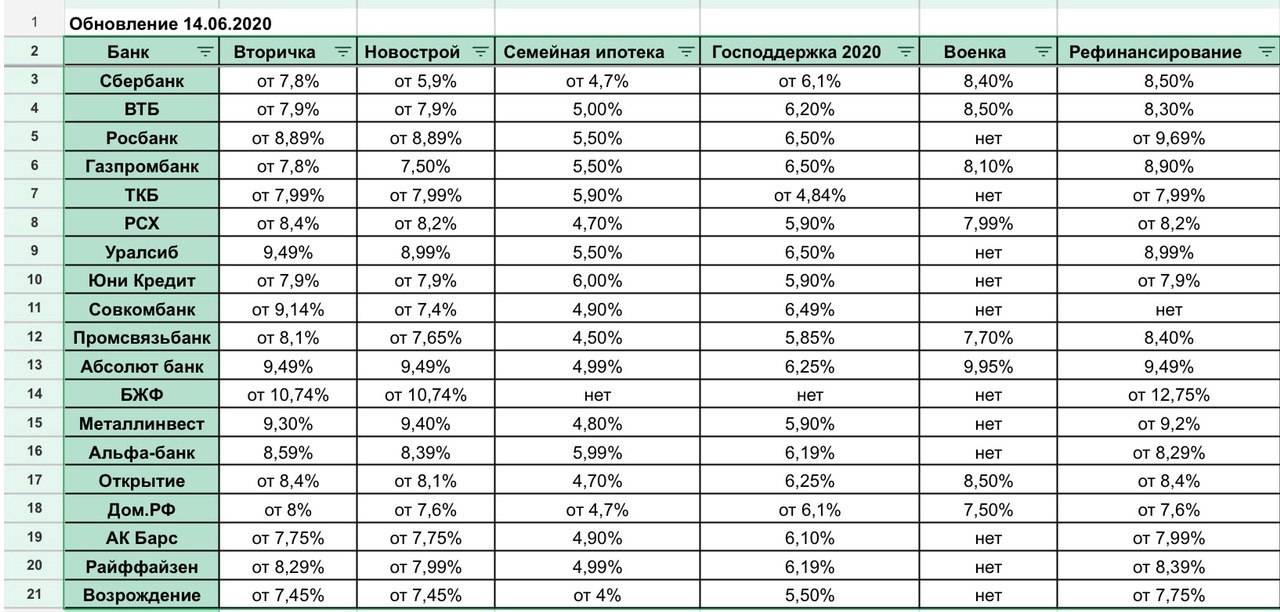

Льготная ипотека и не только. Что было с рынком в 2020-м

2020 год начинался, как и все прежние годы – никто не ждал рекордов в строительстве или ипотечном кредитовании, но перспективы отрасли в целом были неплохими. Так, прошло только полгода после полного перехода строительного рынка на эскроу-счета в долевом строительстве, хотя многие девелоперы еще заканчивали начатые ранее проекты, поэтому цены резко не выросли, а все желающие могли успеть подписать договор долевого участия по старым правилам.

Но уже в марте стало ясно, что обычным этот год не будет. Пандемия коронавируса начала «закрывать» на карантин целые отрасли – начав с туроператоров и авиакомпаний, в апреле в России отправили на вынужденный простой вообще почти всю экономику. Режим нерабочих дней повлиял и на строительный бизнес – где-то строительные работы запретили напрямую (пример – как в Москве), а где-то их не запрещали, но работы просто невозможно было выполнять в сложившихся условиях.

Все это обещало отрасли серьезные проблемы, но главная была впереди – из-за нерабочих дней и всеобщей самоизоляции практически все россияне потеряли в доходах. Число тех, кому было по карману новое жилье (даже в ипотеку), резко сократилось, а банки из-за карантина только ужесточили процедуры кредитования.

Ситуацию нужно было как-то спасать, и вот правительство делает совершенно неожиданный шаг – вводит льготную ипотеку под 6,5% годовых. И, в отличие от уже действующих программ, новая была доступна клиентам без каких-либо условий. Требования по самой недвижимости тоже были вполне стандартными:

- по программе можно купить жилье только в новостройках;

- стоимость – до 6 миллионов в регионах и до 12 миллионов в Москве и Санкт-Петербурге с областями;

- первоначальный взнос – не менее 15% стоимости жилья;

- все требования к заемщикам – как в стандартных программах ипотечного кредитования;

- банки имеют право обуславливать льготную ставку договором добровольного страхования заемщика.

Учитывая, что государство компенсирует разницу между ставкой в 6,5% годовых и определенной цифрой (ключевая ставка с надбавкой), банки могут достаточно гибко менять условия, чтобы привлечь больше клиентов. Пока дальше всех зашел Промсвязьбанк с рекордно низкой ставкой в 5,85% годовых (что даже ниже стандартных 6% по «семейной» ипотеке).

В целом, программа льготной ипотеки достигла своей цели – россияне начали активно скупать жилье в ипотеку, даже несмотря на снижение доходов и возможную вторую волну коронавируса.

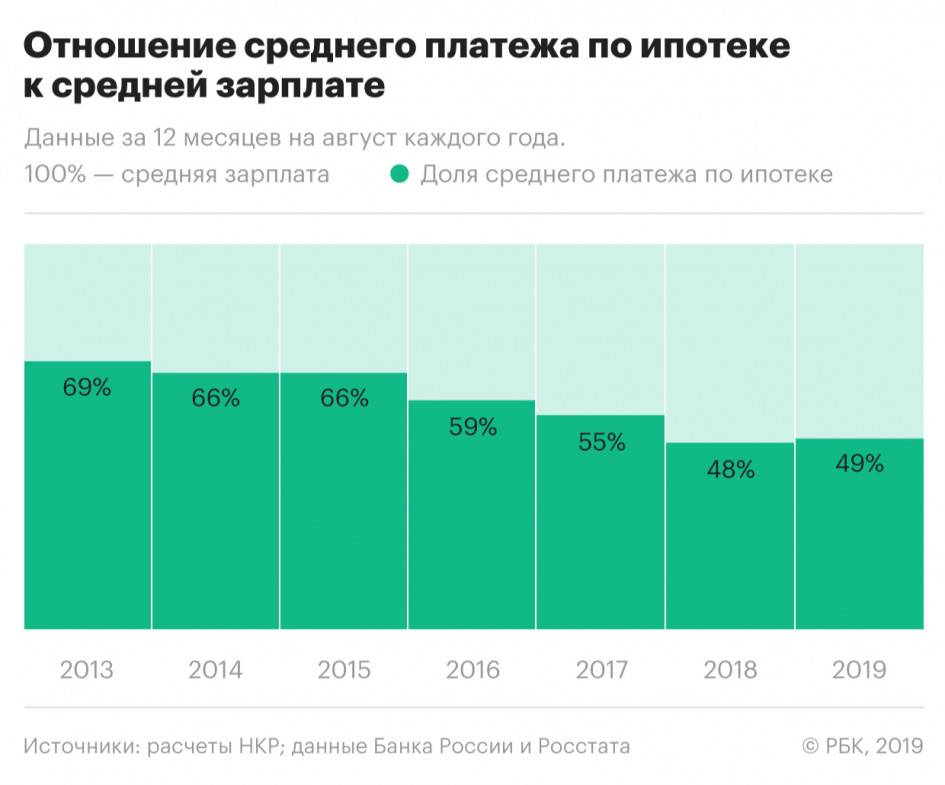

За первые 3 квартала 2020 года банки выдали ипотечных кредитов на 2,7 триллионов рублей, что всего на 100 миллиардов рублей меньше, чем за 2019 год (и на 300 миллиардов меньше, чем в 2018-м).

Но программа льготной ипотеки «перегрела» рынок недвижимости – так как клиенты буквально скупали все жилье в новостройках, девелоперы смело завышали цены. Так, по данным ЦИАН, в сентябре стоимость квартир в новостройках в городах-миллионниках выросла на 13% по сравнению с сентябрем прошлого года, другие агентства дают примерно такие же цифры. А, например, в Уфе цены за год выросли вообще на 27%, в Санкт-Петербурге – на 23%, в Нижнем Новгороде – на 21%. По сути, льготная ипотека дала новый импульс рынку, и этим воспользовались застройщики, компенсировав свои потери от пандемии.

По данным Минстроя, в III квартале 2020 года дороже всего жилье в Москве, а дешевле всего – в Кабардино-Балкарии:

Правда, у независимых аналитиков данные немного другие – в Москве ЦИАН насчитал среднюю стоимость жилья в новостройках на уровне 210,8 тысяч рублей за квадратный метр. А за цены около 30 тысяч рублей за квадратный метр вообще невозможно ничего построить (средняя себестоимость жилья в регионах – от 45-50 тысяч рублей за метр). Разгадка проста – официальные цифры от Минстроя нужны, чтобы рассчитывать по ним сумму жилищных субсидий, поэтому они рассчитываются по «особым» правилам.

А пока, считают аналитики, жилищный рынок в России перегрет, а ипотечный – рискует стать одним большим пузырем. Девелоперы зарабатывают более 100 миллиардов рублей выручки в месяц, но программа закончится уже в ноябре. Или не закончится – даже Владимир Путин предложил продлить ее и на 2021 год.

Но если программу продлят, чем это грозит рынку?

Ак Барс

Ипотечные программы банка Ак Барс отличаются гибкостью и большим перечнем льгот для кредитования. Одним из популярных предложений является ипотека на приобретение земельного участка, жилого дома, таунхауса под залог объекта недвижимости. В программе предусмотрена процентная ставка от 8.5 процентов и использование материнского капитала для полной или частичной оплаты первоначального взноса.

Для оформления ипотечной сделки без очереди, стоит заполнить анкету и дождаться предварительного одобрения суммы. После этого сотрудник банка направит приглашение в офис для подписания документов и выдачи денежных средств. Кредитная организация позволяет погашать ипотеку в любое время без ограничений по сумме и обложения процентами.

На сайте компании можно подробно изучить условия получения ипотеки, ознакомиться с пакетом документов и скачать необходимые бланки для заполнения. Вносить платежи без комиссии можно в интернет-банке, мобильном приложении, банкомате, через операциониста в отделении. Клиенты хвалят банк Ак Барс за широкий перечень программ и лояльное отношение к заемщикам.

Альфа-Банк

В Альфа-Банке низкий процент на ипотечный кредит и выгодные условия для оформления. Банк выдает средства на строящееся жилье под 5.99% годовых с поддержкой от государства. Чтобы определиться с итоговой суммой и просчитать ежемесячный платеж, стоит воспользоваться онлайн калькулятором. Для этого необходимо указать стоимость недвижимости, величину первоначального взноса и срок кредитования.

Совершение сделки проходит без длительного ожидания и очередей в отделении. Для этого стоит подать документы на предварительное заключение и дождаться одобрения дома. Управлять кредитом удобно в мобильном приложении банка и личном кабинете на сайте. Там клиенты просматривают сумму переплаты, подключают автоплатеж и погашают кредит досрочно без комиссии.

Для снижения кредитной нагрузки и уменьшения суммы ежемесячного платежа, можно воспользоваться рефинансированием в Альфа-Банке. Благодаря высокой надежности организации, возможности удаленного оформления и большинству положительных отзывов, ипотека в компании считается самой выгодной в 2021 году.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Райффайзен Банк

Преимуществом оформления ипотеки в Райффайзен Банке является покупка недвижимости без первоначального взноса, наличие специальных госпрограмм с минимальным процентом и выгодные условия для молодых семей. Если решили приобрести квартиру в новостройке, стоит рассчитать сумму кредита и переплаты в онлайн калькуляторе и подать заявку на получение средств.

В списке аккредитованных банком организаций более 1000 застройщиков, однако если квартира принадлежит непроверенной организации, сотрудники проверят ее перед совершением сделки. Райффайзен Банк предлагает программы для любого вида недвижимости: квартира, коттедж, таунхаус, апартаменты. В качестве первоначального взноса может быть использован материнский капитал.

Для управления ипотечными платежами и оплате без комиссии можно установить приложение банка. Оно поможет спланировать домашний бюджет, переводить деньги между счетами и выполнять досрочное погашение ипотеки. Райффайзен Банк входит в список самых надежных банков России и считается одним из лучших для оформления ипотеки по отзывам пользователей.

Ипотечные кредиты

Сбербанк предлагает разные виды программ. Целевой кредит на покупку жилья выдается как для приобретения строящейся недвижимости, так и готовой квартиры. Можно рефинансировать долги, которые имеются в других банках.

Сбербанк выдает социальные кредиты. Существуют программы для молодых и многодетных семей, пенсионеров, военнослужащих. Оформляются ссуды на строительство частного дома или ремонт имеющегося жилья. Если не удается взять ипотеку, то предлагается потребительский кредит.

На новостройки

Ипотечный кредит выдается новую квартиру от застройщика или при покупке жилья, которое строится. Первый взнос составляет 15%. Срок и сумма кредитования определяются индивидуально. Если у заемщика низкий доход, разрешается привлечь созаемщиков, имеющих постоянную работу и стабильную заработную плату.

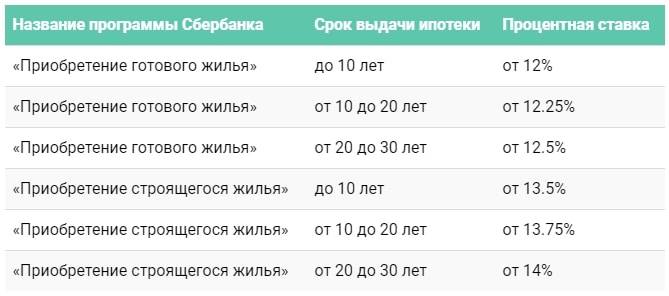

Годовая ставка начинается с 10,5%. Проценты повышаются, если физ лицо отказывается оформить страховку, провести электронную регистрацию или не получает заработную плату через Сбербанк.

Для льготных категорий граждан процентная ставка составляет 8,5%, срок пользования кредитом до 7 лет. Когда клиент оформляет ипотеку на период от 7 до 10 лет, то ставка повышается до 9%. Если заемщик сотрудничает с партнером Сбербанка, то ему доступны субсидии от застройщика.

На вторичное жилье

Программа позволяет оформить ссуду для покупки недвижимости на вторичном рынке. Финансовая организация тщательно оценивает приобретаемую недвижимость, выдвигая к ней более жесткие требования, чем к квартирам в новостройке.

Особенности приобретения готового жилья:

- Для молодых семей доступна ипотека на льготных условиях.

- Максимальный срок кредитования составляет 30 лет.

- Базовая процентная ставка от 10,3% до 11,1%;

- Проценты увеличиваются при небольшом первоначальном взносе, отказе от страховки, отсутствии зарплатной карты от Сбербанка.

Служба безопасности финансовой организации проверяет всю документацию, чтобы избежать мошенничества. Если жилье не отвечает выдвинутым нормам, то Сбербанк может отказать в кредите.

На строительство недвижимости

Деньги выдаются на строительство дома. Чтобы оформить заем, клиент должен подтвердить цель использования финансов и свою платежеспособность..

Условия программы, по которой выдаются деньги на строительство жилья:

- первый платеж составляет от 25%;

- ставка начинается с 11,6%;

- наименьшая сумма, которая одобряется, составляет 300 тыс. руб.;

- период кредитования до 30 лет.

Охотнее одобряются заявки, когда заемщик сотрудничает со строительной компанией, которая является партнером Сбербанка. В таком случае для финансовой организации требуется предоставить договор с подрядчиком.

Какие еще ипотечные программы подойдут

Сбербанк предоставляет кредиты на покупку недвижимости за городом. Эта программа позволяет приобрести дачу или частный дом с земельным участком. Первоначальный взнос должен быть не меньше 25%. Минимальная сумма кредитования составляет 300 тыс. руб. Деньги выдаются при наличии залога или поручителей. Рассчитать особенности ипотеки можно на портале банка-онлайн.

Для участников программы НИС (накопительно-ипотечная система обеспечения жильем) предоставляется военный кредит до 2,33 млн руб. Жилищный кредит рассчитывается Росвоенипотекой. Для военнослужащих предлагается льготная ставка в размере от 9,5%. Первоначальный взнос составляет 20%. На приобретаемую недвижимость накладывается двойной залог на весь срок кредита от финансовой организации и Росвоенипотеки.

Многодетные семьи могут воспользоваться материнским капиталом при покупке жилья. Средства используются для первого взноса или погашения уже оформленного договора. К перечню документов добавляется справка о состоянии семьи, выписка из Пенсионного фонда. В приобретенном жилье все члены семьи должны иметь долю. Перевод материнского капитала в Сбербанк может затянуться на 6 месяцев.

Финансовая организация предлагает кредит на гараж или участок для автомобиля. Деньги выдаются при первоначальном взносе 25%. Ипотека не требует залога или поручителей. Программа позволяет получить до 1,5 млн руб.

Если человек не может подтвердить стабильный официальный заработок, то Сбербанк предлагает получить деньги по двум документам. Первый взнос – 50%. Процентная ставка составляет 10,8%. При отказе от страховки проценты увеличиваются.