О программе ипотеки «Меньше переплат»

Процентные ставки по ипотечным кредитам к 2021 году достигли исторических минимумов (конечно, для России) – до 1 июля еще можно оформить кредит по ставке около 5,5-5,7% годовых, причем без дополнительных условий. Госпрограмма уже с июля будет серьезно урезана по сумме и по ставке. Тем не менее, как считают отдельные банки и компании, даже такую низкую процентную ставку можно опустить еще ниже.

Один из крупнейших московских застройщиков – Группа компаний «Самолет» – предлагает купить квартиру в одном из проектов ГК в Москве и Московской области по уникальной ставке в 2,55% годовых. И, что самое главное, ставка фиксируется на весь срок кредита – даже если это 20 лет.

Более подробно условия такие:

- ставка 2,55% годовых действует только на квартиры, если покупать апартаменты от ГК «Самолет», ставка будет от 4,99% годовых;

- ставка указана даже без условия «от…» – соответственно, это окончательная ставка;

- сумма кредита – до 12 миллионов рублей, работает программа только в Москве, Санкт-Петербурге, Московской и Ленинградской областях;

- программа ограничена по времени – она действует с 8 апреля по 1 июля 2021 года включительно.

Как пишет ГК «Самолет» на своем сайте, 95% заявок в итоге одобряются, ежемесячный платеж будет ниже на 27%, а переплата – на 61% по сравнению со стандартными программами ипотечного кредитования.

На сайте размещен обратный таймер, который отсчитывает время до 1 июля 2021 года – так клиенты понимают, что времени осталось мало и нужно поскорее оформить ипотеку.

Также приведен ипотечный калькулятор, который рассчитывает сумму ежемесячного платежа. Например, если купить квартиру за 5 миллионов, из которых 1,5 миллиона внести сразу, то на 20 лет сумма ежемесячного платежа составит 20 123 рубля – в отличие от 24 175 рублей при обычных условиях госпрограммы.

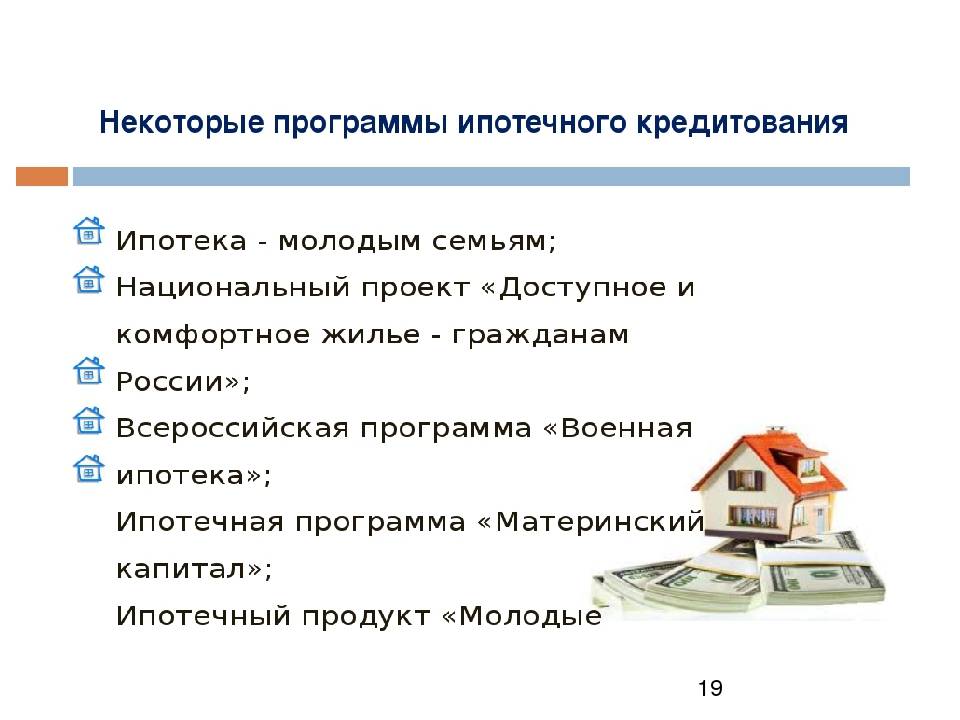

Социальные программы

Помимо стандартных ипотечных продуктов, банки предлагают социальные программы. Некоторым категориям граждан государство предоставляет возможность взять ипотеку на льготных условиях. На государственном уровне разрабатываются программы поддержки, воспользовавшись которым купить жилье смогут:

- молодые семьи;

- малоимущие граждане;

- военные;

- семьи, у которых есть материнский капитал.

Социальный ипотечный кредит по регионам

В отдельных регионах разрабатывают программы для социально незащищенных категорий граждан, которые не могут самостоятельно купить себе квартиру или дом. Рассчитывать на получение ипотеки с привлечением государственных средств могут только те граждане, у которых в собственности нет никакого имущества либо имеющаяся у них недвижимость находится в доме, который признан ветхим жилым фондом. Такие люди могут жить в квартирах, принадлежащих муниципалитету, или арендовать жилье у других физических лиц.

Участвовать в программе вправе те люди, которые получили официальный статус малоимущих. Для получения социальной ипотеки необходимо предоставить документацию, подтверждающую, что гражданин нуждается в улучшении жилищных условий. Он должен стоять в соответствующей очереди в муниципалитете.

Льготный ипотечный кредит для малоимущих.

Льготный кредит оформляется при условии, что государство возьмет на себя обязательства по частичной компенсации процентов по кредиту. После получения соответствующей справки можно обращаться в банк для получения ипотеки. Оформляется она по стандартной схеме.

С привлечением материнского капитала

В соответствии с федеральным законодательством семьи, в которых родился второй ребенок, вправе рассчитывать на материнский капитал. Средства нельзя обналичить, их можно использовать в качестве . Если ипотека была оформлена раньше, то за счет капитала можно частично погасить задолженность по данному кредиту.

При его использовании недвижимость оформляется в равных долях на каждого члена семьи, включая несовершеннолетних.

Молодая семья

Молодая семья может получить ипотеку на покупку недвижимости.

Ряд кредитных организаций принимает участие в государственной программе «Молодая семья». По данной программе взять кредит могут граждане, которые нуждаются в улучшении жилищных условий и соответствуют таким требованиям:

- возраст до 35 лет;

- зарегистрированный брак и/или наличие детей;

- достаточный уровень официального дохода (допускается привлечение созаемщиков).

Семейная ипотека под 6%

Россияне, которые в период с 2018 по 2022 г. решат родить или усыновить 2 или последующего ребенка, вправе оформить «детскую» ипотеку. Деньги предоставляются только на приобретение квартиры в новостройках либо на рефинанисирование ранее оформленного ипотечного займа.

По условиям программы семьям, в которых родился 2, 3 или последующий ребенок, государство частично компенсирует проценты по кредиту. Ранее компенсация предоставлялась временно на срок 3, 5 или 8 лет в зависимости от количества рожденных детей, с 2019 года льготная ставка действует весь период кредитования.

Деревянная ипотека

С апреля 2018 г. россияне могут приобрести или построить недорогие экологически чистые дома из дерева за счет кредитных средств. Вначале планировалось, что действовать программа будет до конца ноября 2018 г., но затем ее решили продлить до 2020 г. Распространяется указанный вид ипотеки не только на частные домовладения, но и на квартиры, расположенные в деревянных домах. По условиям программы переплата снижается на 5%, эту сумму компенсирует государство при условии, что клиент взял на покупку не более 3,5 млн. руб.

Ипотека на постройку экологически чистого дома.

Ипотека для военных

Каждый военнослужащий вправе стать участником накопительной ипотечной системы (НИС). Это программа, в соответствии с которой военнослужащему по контракту, который заявил о желании стать участником НИС, государство ежегодно на счет перечисляет установленную сумму. В 2019 г. она составляет 280 тыс. руб.

По условиям , заемщиком может стать военнослужащий возрастом 22-45 лет. Максимальная сумма, которую может потратить участник НИС — 3 млн. руб. Если военнослужащий хочет приобрести более дорогостоящую недвижимость, то разницу он должен будет компенсировать за счет личных накоплений.

Порядок погашения и досрочное погашение

Неотъемлемой частью подписанного кредитного договора является график платежей по ипотечному займу. Такой график представляет собой подробную таблицу с указанием минимальной суммы ежемесячного платежа и даты, до которой необходимо внести деньги. В случае нарушения этих параметров (внесения суммы, меньшей указанной, или оплата с задержкой) банк вправе начислить пени.

Досрочное погашения по законам РФ разрешено с любого дня после подписания договора. Никакие штрафы и комиссии при этом взиматься не должны. Единственным ограничением здесь может быть требование некоторых банков заблаговременного уведомления банка о предстоящем платеже. Для этого потребуется написать заявление в свободной форме и указать дату платежа и вносимую сумму.

Анализ ипотеки – ее основных условий и требований – позволит принять логичное решение о целесообразности оформления займа. Обязательно нужно внимательно ознакомиться со сроками кредитования, суммами и процентными ставками, наличием или отсутствием комиссий, порядком оплаты и досрочного погашения, а также нюансов приобретения страхового полиса. Только располагая полными сведениями о таких параметрах, заемщику стоит заключать кредитный договор.

Подробнее о том, как работает ипотека с господдержкой в России — читайте далее. Также рекомендуем вам узнать про актуальные скидки по ипотеке.

Просьба оценить пост и поставить лайк.

Ипотечный кредит 2020 — процентная ставка и сроки кредитования

Процентная ставка колеблется в среднем от 8% годовых до 12% годовых. Самую низкую процентную ставку можно получить через программы «Ипотека с государственной поддержкой». Полный пакет страхования тоже может понизить ставку. Практически все банки делают процентные скидки клиентам с зарплатными картами.

Еще один фактор, от которого зависит размер ставки – сумма первоначального платежа. Чем больше платеж, тем ниже ставка. Если денег на первоначальный взнос нет, можно оплатить его средствами материнского капитала. При условии, что он полагается семье.

Существует социальная ипотека. Для получения таковой нужно обратиться в АИЖК – Агентство по ипотечному жилищному кредитованию. Это полностью государственная организация, которая является посредником между заемщиками и банками.

Максимальный срок кредитования – 30 лет, минимальный – 1 год.

Чтобы рассчитать размер ежемесячных выплат, можно воспользоваться калькулятором ипотечного кредита на сайтах банков онлайн. Для этого нужно ввести основные условия кредитования и стоимость покупаемого жилья.

Условия для получения ипотечного кредита

Несмотря на разные процентные ставки в различных банках, есть ряд стандартных требований к клиенту. По сути, эти характерны для многих банков, и к слову сказать, на текущий момент более 1400 вариантов на российском рынке предлагают организации, чтобы получить недвижимость

Принимаются во внимание и возраст, и место работы, и доход, и состав семьи. И на сайтах банков есть описание условий к каждой программе, чтобы наперед оценить, насколько вы попадаете под них

Возраст заемщика

Несмотря на то, что в 18 лет человек становится совершеннолетним, практически все банки готовы работать в этом сегменте с людьми, возраст которых начинается с 21 года. Максимальный показатель до 65. Фактически, это «рабочий» период, когда есть стабильная работа и ее регулярная оплата.

Брак и созаемщики

Особенно это актуально для молодой семьи, ведь кредит оформляет на себя кто-то один, но при этом имущество, нажитое в браке, в случае развода, делится поровну. Во время рассмотрения кредита учитываются доходы и мужа, и жены, а в случае наличия несовершеннолетних детей, из суммы автоматически вычитаются расходы на содержание ребенка. Созаемщики – это люди, которые несут пропорциональное обязательство по выплате кредита и вносят свои долевые суммы.

Трудовой стаж

В обязательном порядке необходимо подтвердить, что соискатель официально оформлен или ведет предпринимательскую деятельность. Договор найма также рассматривают некоторые банки, как подтверждение трудового стажа. Чем выше трудовой стаж, тем выше вероятность положительного принятия решения по кредиту.

Размер дохода

На сайтах банков есть ипотечный калькулятор, который позволяет рассчитать, сколько нужно получать в месяц, чтобы выплатить в срок кредит. По сути, на эту категорию не должно уходить более 40% от суммарного дохода за указанный в справке период. И даже некоторые удаленные сервисы для трудоустройства, как «Работа Тинькофф» делают возможным получения справки с указанием дохода, ведь все работают официально и платят налоги.

Наличие первоначального взноса

Как правило, банки требуют от 15% до 40% от всей суммы заплатить сразу. Сумма варьируется в зависимости от того, на готовую, первичную, вторичную недвижимость выдается заем и в каком регионе она находится. Сразу скажу: ипотека без первоначального взноса – явление весьма редкое, и если и найти актуальное предложение на рынке, то можно удивиться очень высокому проценту. Без классического первого взноса можно обойтись, если «зачесть» вместо него материнский капитал.

Срок ипотеки

Сегодня на рынке доступны различные условия, и найти варианты можно от 10 и до 30 лет. По сути, выгодно выплатить кредит в сжатые сроки, чтобы не переплачивать комиссии, но не всегда это может быть реальным. Например, ВТБ кредитует до 30 лет, а максимальная сумма займа составляет 60 млн. рублей.

Если нужен дом для автомобиля

Приобрести гараж или машино-место возможно в рамках одноименного ипотечного кредита от Сбербанка. Средства выдаются на покупку готового дома для транспортного средства, индивидуального строительства помещения, а также на приобретение земельного участка, где планируется возведение гаража. Условия предоставления ссуды следующие:

- ставка от 11,6% годовых;

- начальный взнос не менее 25%;

- продолжительность договора от 1 года до 30 лет.

Максимальный размер ипотечного займа не может превышать 75% договорной цены недвижимости или сметной стоимости строительства. При сумме долга свыше 1,5 миллиона рублей обязательно передача имущества банку в залог, при меньшем займе достаточно предоставление поручителей.

Что такое ипотека?

Кредит – это заемные средства, которые банки предоставляют гражданам на определенных условиях с возвратом. Ипотечный кредит – это специфический подвид кредитования, выдаваемый на конкретную цель, то есть на покупку в собственность жилой недвижимости под залог. В последнее время он становится все более популярным, так как со временем конкуренция среди банков возрастает, они придумывают все более выгодные для жителей России программы кредитования, снижают процентные ставки. Поэтому виды ипотеки сегодня отличаются большим разнообразием условий и названий.

Залог недвижимости обеспечивает погашение обязательств по ипотеке. Что это значит? Зачастую встречается множество заблуждений о значении залога. Так заемщик может думать, что приобретаемое им жилье до окончания выплат по ипотеке принадлежит банку. На самом деле. это не так. Если заемщик не в состоянии погасить свои задолженности по ипотеке, банк не забирает недвижимость себе. Он продает залоговую недвижимость через специальные организации на основании решения суда, чтобы денежными средствами погасить образовавшиеся долговые обязательства.

Основные типы

Подразделить виды ипотечного кредитования можно по таким признакам:

- Залог. Ипотека изначально предполагает обязательный залог. Им может стать то имущество, которое уже находится в собственности заемщика или то, которое только приобретается. При нарушении выплат или других долговых обязательств кредитор вправе реализовать заложенную недвижимость, чтобы покрыть свои расходы.

- Объект кредитования. Заемщик может покупать дом за городом, квартиру в многоэтажке, жилье в строящемся доме или брать заем под самостоятельное строительство. Исходя из ликвидности жилплощади и предполагаемых рисков, кредитно-финансовое учреждение фиксирует условия по займу: сумму, сроки выплат, процентную ставку.

- Ориентация. Ипотека может быть коммерческой или социальной. Второй вариант предполагает участие государства, которое частично компенсирует затраты заемщика или помогает получить заем на льготных условиях.

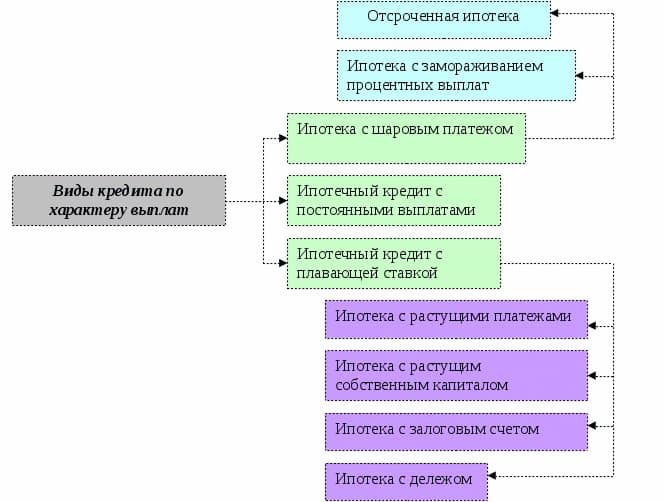

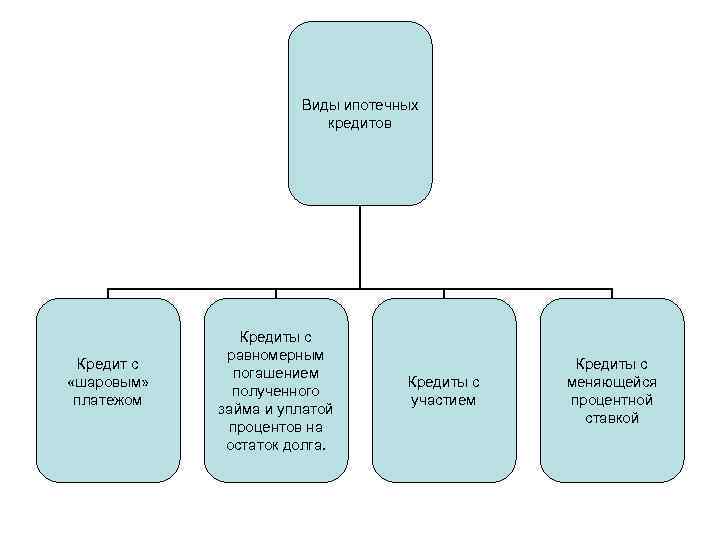

- Способ выплат. Платежи по ипотеке могут быть аннуитетными и дифференцированными. В первом случае погашение происходит равными долями на протяжении всего периода кредитования. Во втором суммы выплат постепенно снижаются или увеличиваются в зависимости от условий, прописанных в договоре.

- Цель. Ипотечное кредитование может быть целевым или нецелевым. В первом случае объект кредитования заранее оговорен и известен, во втором он точно не определен на момент заключения банковского.

Порядок ипотечного жилищного кредитования в банках в 2022 году

Порядок оформления и выдачи ипотечных кредитов контролируется федеральным законодательством. В России основным документом, регулирующим ипотечное кредитование, выступает закон от 1998 года, который так и называется «Об ипотеке».

Таким образом, финансовые учреждения не имеют неограниченной свободы в операциях с кредитами и залоговым имуществом – их деятельность строго определена рамками закона.

Тем не менее, банки вправе решать, кому выдавать ипотечные кредиты, а кому нет.

К потенциальным заемщикам предъявляются следующие требования:

- возраст: на момент выдачи клиенту не должно быть менее 21 года, а на момент предполагаемого окончания выплат – не больше 65;

- уровень доходов – общий доход семьи должен превышать сумму ежемесячных выплат, по меньшей мере, в 2 раза;

- наличие стабильной работы;

- наличие гражданства страны, в которой выдаётся кредит (для большинства видов ипотеки).

Сам ипотечный займ характеризуется определенными показателями, которые обязательно указываются в договоре.

Важнейшие параметры кредитов под залог:

- сроки кредита (5-30 лет, в некоторых банках – до 50 лет);

- процентная ставка (в среднем в банках РФ – 12%);

- максимальный размер кредита (в российских компаниях – от 1 до 20 млн. руб. и более);

- размер штрафа за просрочку и сроки действия санкций.

В 16 году в РФ наметилась тенденция снижения процентных ставок в крупных кредитных учреждениях.

Причина данного явления очевидна – спрос на ипотечное жильё в условиях перманентного кризиса в экономике стабильно падает, и банкам приходится идти на послабления, чтобы привлечь новых клиентов.

Все подробности об условиях ипотеки – в отдельной статье.

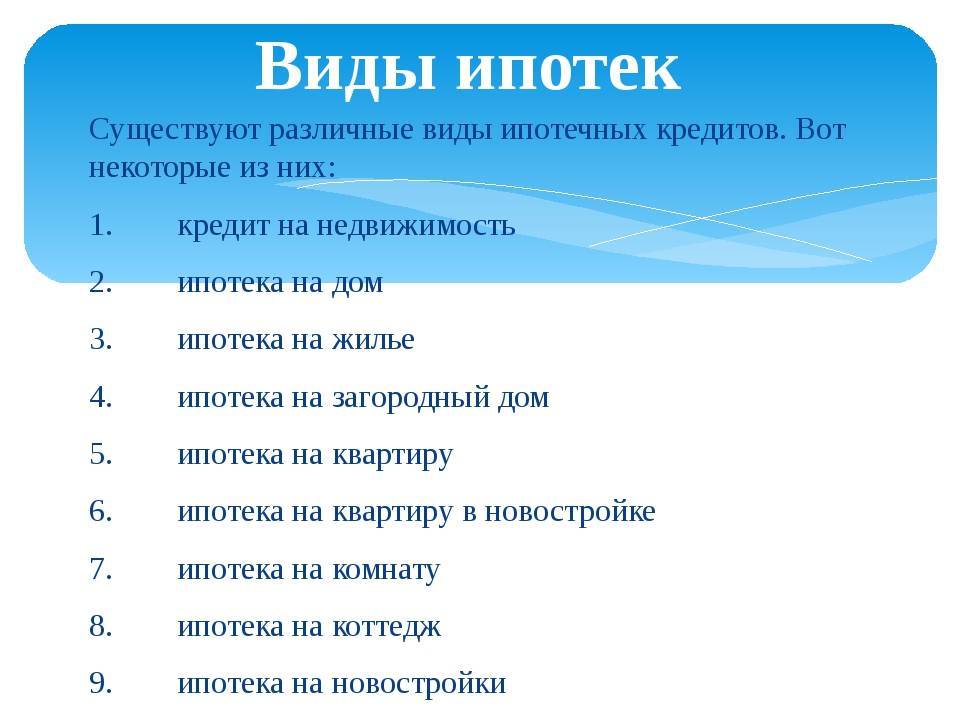

Виды ипотечных кредитов по целям кредитования

Кредит на покупку жилья

Кредит на покупку жилья — это самая популярная и наиболее распространенная программа ипотечного кредитования на сегодняшний день. Ее суть заключается в том, что заемщик приобретает недвижимость за счет собственных и кредитных средств, предоставляя ее же в качестве залога банку. В данном случае целью выступает именно приобретение объекта недвижимости.

Кредиты на покупку жилья выдаются на самые длительные сроки (обычно — до 30 лет) и всегда содержат наиболее выгодные условия кредитования.

Кредит под залог жилья

Программы ипотечного кредитования под залог жилья дают возможность заемщику предоставить в залог (в ипотеку) уже имеющийся в его собственности объект недвижимости и взять кредит, цели которого могут быть разными: приобретение другого объекта недвижимости, покупка автомобиля, проведение ремонта, открытие бизнеса, любые потребительские нужды и т.д.

Кредиты под залог жилья выдаются на длительный срок, но он уже меньше, чем в случае с кредитами на покупку недвижимости, то есть, где-то на 10-20 лет. Процентные ставки в данном случае также всегда немного выше.

Плюсы и минусы

Приобретение жилья в ипотеку имеет свои плюсы и минусы. Из преимуществ можно выделить:

- отсутствует необходимость копить крупную сумму денежных средств для приобретения жилья;

- уверенность в юридической чистоте покупаемой квартиры;

- продолжительный срок кредитования;

- возможность компенсации выплаченных процентов за счёт программ госпомощи.

К недостаткам ипотечного кредитования эксперты относят:

- довольно высокие процентные ставки;

- значительная переплата по кредиту;

- сложность подбора и оформления недвижимости;

- риск потерять жильё по причине неплатежеспособности.

Обслуживать договор ипотеки придётся много лет, поэтому решение взять жилкредит должно быть тщательно взвешенным.

Об ипотеке простыми словами

Рассматривая, что такое ипотека на жилье, ее виды и как ее получить, стоит понимать, что это кредит и выдается он на длительный период. Как правило, чтобы выдать нужную сумму, разные банки просят первоначальный взнос от 15 до 50%.

Это интересно: первым на территории России предлагал ипотечный кредит Государственный Банк для Дворянства. В период СССР подобный кредит был непопулярный, и выдавал его только центральный банк. Настоящий «бум» начинается с конца 1990-х годов.

Сразу отмечу: ипотека выдается исключительно на недвижимое имущество, поэтому, если думаете, как открыть свой магазин и где на это взять деньги, то такой вариант кредитования не подходит. Согласно ФЗ, получить таким способом можно объекты:

- жилые дома, дачи;

- земельные участки;

- квартиры;

- части домов и квартир;

- предприятия с сооружениями;

- гаражи;

- садовые дома;

- космические объекты;

- морские и воздушные суда.

Средние размеры ставок на ипотеку в мире на начало 2020 года

| Страна | Процент / Срок |

|---|---|

| Япония | 0,65% / 10 лет |

| Германия | 1% / 10 лет |

| Франция | 1,23% / 15 лет |

| Швеция | 2,5-3,2% / 15 лет |

| США | 3,12% / 10 лет, 3,6% / 30 лет |

| Нигерия | 30% / 15 лет |

Ипотечные кредиты – что это такое, виды и преимущества

Ипотечный кредит – вид займа, который выдаётся под залог. Залогом выступает имущество, которое приобретается на средства кредита. Как правило, таким имуществом становится недвижимость – квартира или частный дом.

Иными словами определяющим признаком ипотечного кредита выступает наличие залога. Если есть залог – есть ипотека, если нет, это какой-то другой кредит, например – потребительский.

Взять квартиру в ипотеку или по ипотеке – значит, приобрести жильё в долг и оставить его в качестве залога кредитной организации.

Другие признаки ипотечных кредитов:

- выдаются на длительный срок (от 5 лет до 50);

- имеют целевой характер – если займ выдаётся на покупку жилья, то приобрести на эти деньги что-то другое не получится;

- распоряжаться залоговым имуществом в полной мере собственник не имеет права.

Само слово «ипотека» имеет греческое происхождение и в буквальном переводе означает «подпорка» или «столб». Имеется в виду, что взятое на выданный кредит имущество выступает в качестве подпорки – дополнительной страховки в случае невыплаты долга.

Более подробно о том, что такое ипотека и как она работает, читайте в отдельной статье ресурса.

Ставки по ипотечным кредитам не так высоки, как при выдаче потребительских займов, однако длительные сроки расчета позволяют банкам окупить выданные средства с лихвой.

Для финансовых учреждений такие займы весьма выгодны, но одновременно рискованны. По этой причине банки предъявляют серьёзные требования к заёмщикам и выдают ипотеку далеко не всем желающим.

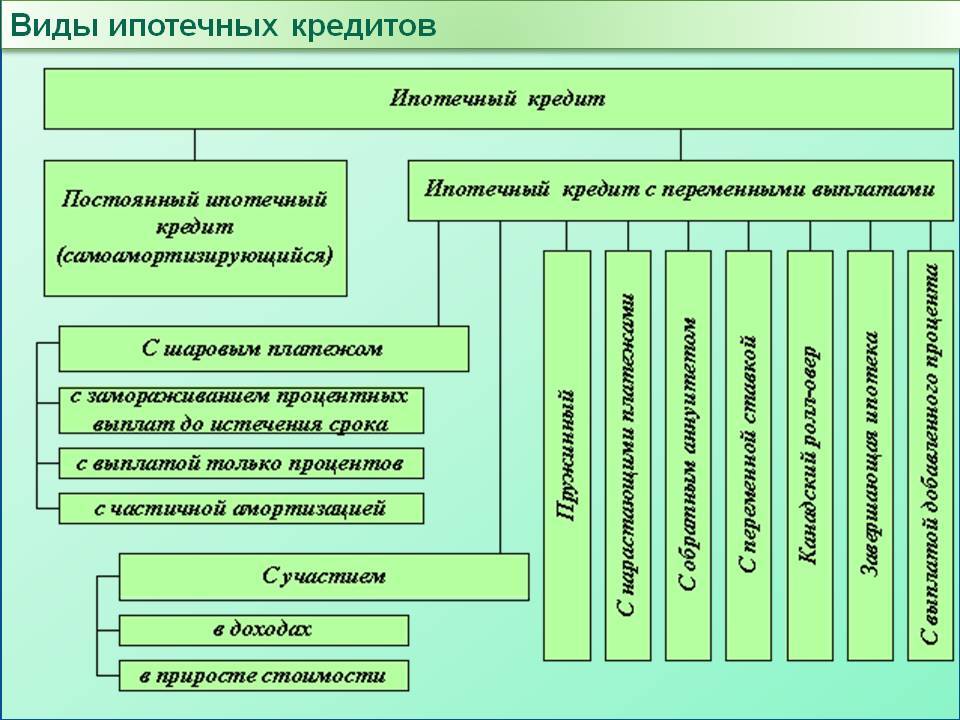

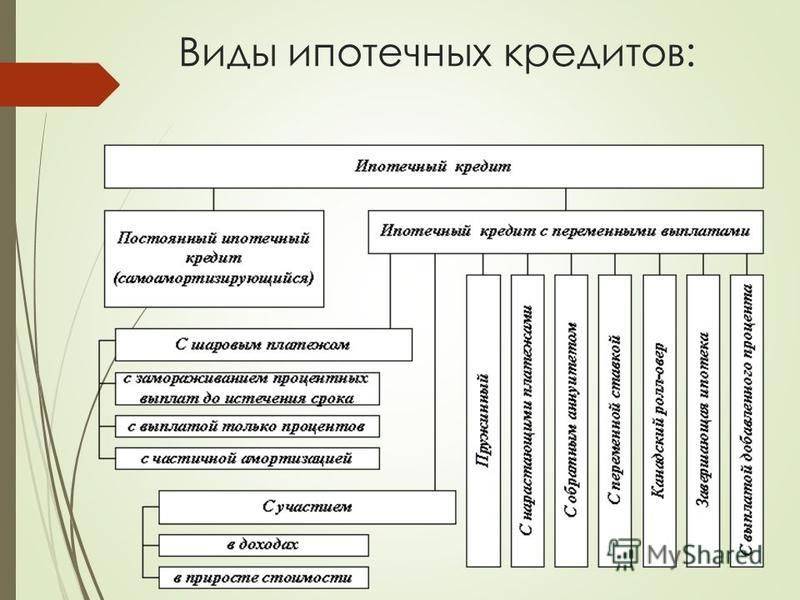

Виды ипотечных кредитов

Существует несколько вариантов классификации ипотечных займов.

Критерии различия кредитов следующие:

- цели займов (на квартиру, на дом, на строительство);

- наличие или отсутствие первого взноса;

- валюта кредита;

- сроки;

- источники финансирования;

- процентные ставки.

Два принципиально разных вида ипотеки – кредит под залог уже имеющейся недвижимости или займ на покупку жилья, которое выступит в качестве залога после подписания договора купли/продажи.

В первом случае заемщик не обязуется тратить выданный кредит исключительно на жилищные нужды и может использовать его на другие цели. Такие кредиты не слишком популярны, поскольку не каждый готов отдать в залог своё личное жильё.

Конкуренция среди финансовых учреждений породила большое разнообразие кредитных программ. Каждый банк предлагает свои эксклюзивные продукты, но разница между ними редко бывает принципиальной.

Преимущества и недостатки ипотечных займов

Коротко о плюсах ипотеки.

Главные из них:

- Быстрое решение жилищного вопроса. Семьям не нужно копить на квартиру годами или арендовать чужую недвижимость, тратя на это собственные ресурсы. Можно взять кредит и приобрести собственное жильё уже в дебюте семейной жизни.

- Экономические преимущества. Речь о льготных категориях заёмщиков – молодых семьях с детьми, военных, молодых учителях. Всем этим гражданам государство предоставляет поддержку в оплате ипотечных кредитов и возможность реальной экономии собственных средств.

- Выгодное инвестирование. Полноценная жилплощадь, особенно новая, с годами не теряет своей ценности, а наоборот. Имея актив в виде недвижимости, вы можете быть уверены, что в любой момент сможете реализовать его по выгодной цене.

Нельзя не упомянуть о минусах ипотеки. Основной из них – переплата средств.

Готовы ли вы платить банку в течение ближайших 10-30 лет, решать только вам. Однако в большинстве ситуаций особого выбора у граждан нет – либо ипотека, либо пожизненное отсутствие собственной жилплощади.

Ипотечное кредитование с участием государства

Многие потенциальные заёмщики считают, что госпомощь заключается в компенсации банкам со стороны государства процентной ставки. Однако это верно лишь отчасти.

Второй целью внедрения таких программ было оживление строительной отрасли нашей страны. Как известно, в 2021 году в России наступила острая фаза кризиса. Это вынудило банки резко поднять ипотечные ставки, ввиду чего строительство практически остановилось. Брать долгосрочный жилкредит стало невыгодно, а ведь именно ипотека выступала в качестве основного драйвера продажи жилья.

Такое развитие событий вынудило Правительство РФ подписать в марте 2021 года соответствующее постановление, которое, собственно, и вытянуло строительную и банковскую отрасли из кризиса.

Стандартные программы жилищного кредитования

Ипотечные кредиты представлены разными видами, но самыми востребованными являются стандартные программы, которые отличаются лишь выбором объекта договора.

На вторичную недвижимость

Рынок вторичного жилья предоставляет огромный выбор недвижимости для приобретения. Банки охотно одобряют выбор заемщиков, при этом займ на такое жилье отличается следующими параметрами:

- оптимальная процентная ставка годовых;

- минимальная сумма первоначального взноса;

- лояльность к соискателям;

- быстрая проверка, оформление;

- страхование титула и предмета залога сразу.

Ипотека на вторичное жилье представлена в таблице ниже:

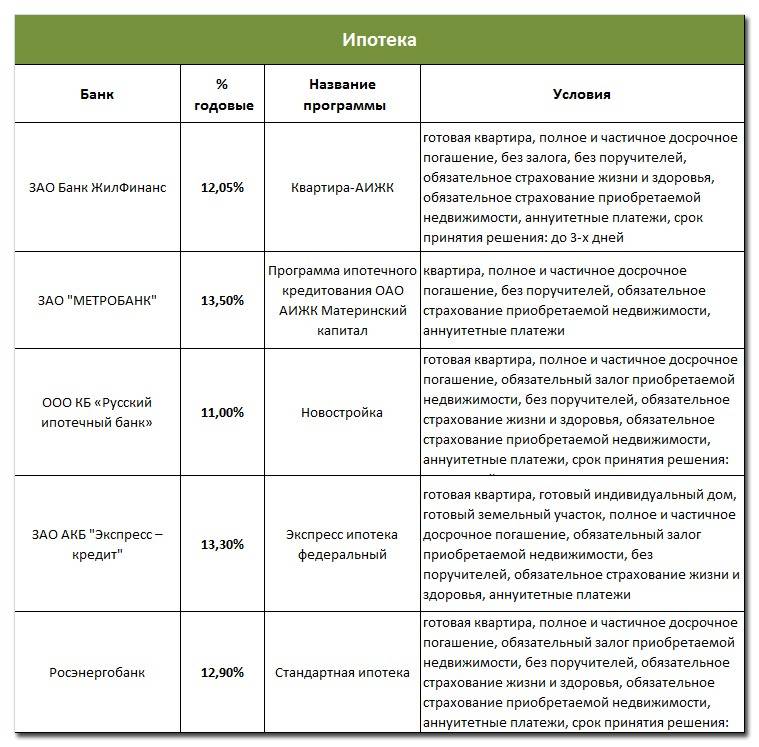

| Банк | Базовая ставка, % от | Стаж, мес | Возраст, лет |

|---|---|---|---|

| Сбербанк | 8,3 | 6 | 21-75 |

| ВТБ | 7,9 | 3 | 21-65 |

| Райффайзенбанк | 8,19 | 3 | 21-65 |

| Газпромбанк | 7,8 | 6 | 21-60 |

| Росбанк | 8,39 | 2 | 20-65 |

| Россельхозбанк | 7,95 | 6 | 21-65 |

| Абсалют банк | 9,25 | 3 | 21-65 |

| Промсвязьбанк | 8,9 | 4 | 21-65 |

| Дом.РФ | 8,6 | 3 | 21-65 |

| Уралсиб | 8,19 | 3 | 18-65 |

| Ак Барс | 7,99 | 3 | 18-70 |

| Транскапиталбанк | 8.49 | 3 | 21-75 |

| ФК Открытие | 8,3 | 3 | 18-65 |

| Связь-банк | 9.3 | 4 | 21-65 |

| Запсибкомбанк | 9.8 | 6 | 21-65 |

| Металлинвестбанк | 8,3 | 4 | 18-65 |

| Банк Зенит | 8,49 | 4 | 21-65 |

| СМП банк | 9,5 | 6 | 21-65 |

| Юникредитбанк | 8,4 | 6 | 21-65 |

| Альфабанк | 8,99 | 6 | 20-64 |

| Возрождение | 7,95 | 6 | 18-70 |

| Сургутнефтегазбанк | 8,49 | 6 | 21-70 |

| МинБ | 8,5 | 3 | 22-65 |

| Севергазбанк | 8,5 | 6 | 21-70 |

| Банк Санкт-Петербург | 9 | 4 | 18-70 |

| Совкомбанк | 9,39 | 3 | 20-85 |

На новостройку

Программы по приобретению строящегося жилья – наиболее выгодные для заемщиков в финансовом плане. Такая недвижимость становится дорогой только после ввода многоквартирного дома в эксплуатацию, а на этапе строительства стоимость вполне демократична.

Для банков новостройки представляют собой рискованное вложение капитала, это отражается на условиях ипотеки, поэтому каждый застройщик проходит предварительную аккредитацию своего объекта в банке.

Условия ипотеки на новостройку представлены ниже:

| Банк | Ставка, % | ПВ, % | Стаж, лет | Возраст, лет |

|---|---|---|---|---|

| Сбербанк | 9,3 | 15 | 6 | 21-75 |

| ВТБ | 9,8 | 15 | 3 | 21-65 |

| Райффайзенбанк | 8,99 | 15 | 3 | 21-65 |

| Газпромбанк | 9,2 | 20 | 6 | 21-65 |

| Росбанк | 10,74 | 15 | 2 | 20-65 |

| Россельхозбанк | 9 | 20 | 6 | 21-65 |

| Абсалют банк | 10,75 | 15 | 3 | 21-65 |

| Промсвязьбанк | 9,15 | 15 | 4 | 21-65 |

| ДОМ.РФ | 8,9 | 15 | 3 | 21-65 |

| Уралсиб | 9,49 | 10 | 3 | 18-65 |

| Ак Барс | 9,2 | 10 | 3 | 18-70 |

| Транскапиталбанк | 9,49 | 20 | 3 | 21-75 |

| ФК Открытие | 8,8 | 15 | 3 | 18-65 |

| Связь-банк | 9,2 | 15 | 4 | 21-65 |

| Запсибкомбанк | 9,8 | 15 | 6 | 21-65 |

| Металлинвестбанк | 9,1 | 10 | 4 | 18-65 |

| Банк Зенит | 9,5 | 20 | 4 | 21-65 |

| СМП банк | 10,99 | 15 | 6 | 21-65 |

| Альфабанк | 9,29 | 15 | 6 | 20-64 |

| Юникредит банк | 9,4 | 20 | 6 | 21-65 |

Под залог собственного жилья

Если заемщик является собственником ликвидной недвижимости, он может оформить ее в виде залога по ипотечному кредиту. Подобные программы используются редко, так как ипотеку используют в основном граждане, не имеющие собственного жилья, но благодаря ним можно приобрести нестандартное жилье (апартаменты, квартиры в строительных кооперативах, загородный дом и т.д.), а также просто взять деньги на личные нужды.

Чаще всего ипотека под залог жилья предусматривает:

- отсутствие первоначального взноса;

- сумма кредита, не превышает 70-80% от стоимости залогового имущества.

На дом и землю

Несмотря на то, что ипотека предполагает выделение средств на приобретение жилья, возможны альтернативные банковские сделки, когда деньги предоставляются на строительство частного дома. В такой ситуации залогом выступает земельный участок, строящееся жилье, а также иные хозяйственные постройки, расположенные в домовладении.

Условия по кредиту на строительство стандартные, но к земле предъявляются повышенные требования:

- расположение вблизи населенного пункта;

- разрешенное использования – для строительства;

- размер участка соответствует требованиям СНиП в отношении городской застройки.

Подробно ипотека на дом с земельным участком рассмотрена далее.

Основные виды ипотечных кредитов

Не каждый человек может самостоятельно накопить на собственное жилье. Для обычного офисного работника или молодого специалиста купить собственную квартиру без привлечения займов практически нереально. В этом случае все больше людей берут ипотечный кредит. Но мало кто из потенциальных заемщиков, до обращения в банк, имеют четкое представление о том, какие виды ипотеки существуют, и участником какой ипотечной программы он может стать. Сегодня российские банки могут предложить массу программ для ипотечных кредитов.  Основные виды программ ипотечных кредитов

Основные виды программ ипотечных кредитов

Решив взять ипотеку, потенциальный заемщик обращается за консультацией в кредитную организацию либо самостоятельно изучает информацию о видах ипотеки на официальных сайтах различных банков. Однако часто происходит так, что клиент, в первую очередь, интересуется именно условиями кредитования, но при этом не имеет никакого представления о самой программе, о других видах ипотечных кредитов, об их принципиальных отличиях друг от друга.

Развитие консалтинговых банковских услуг относительно ипотечных кредитов с одной стороны ощутимо расширило выбор программ, но с другой стороны затруднило и еще больше запутало заемщиков в процессе принятия решения, каким видом ипотеки воспользоваться. В настоящее время на российском рынке нишу ипотечного кредитования прочно заняли коммерческие банки, предлагающие различные варианты ипотечных кредитов. Виды ипотеки, а точнее их программы, зависят от определенного набора условий.