Ответственность за нарушение требований учета

Любое нарушение требований закона влечет наказание. Отсутствие положенной документации не исключение. Штрафные санкции в порядке административного наказания могут быть одновременно возложены как на собственника (руководителя) организации, так и ответственное должностное лицо (главного бухгалтера).

Если будет признан факт грубых нарушений бухгалтерского учета и отчетности, размер штрафа составит 5-10 тысяч рублей для каждого из них.

При повторно выявленных нарушениях, если ранее уже применялись административные меры, придется уплатить уже от 10 до 20 тысяч рублей.

Помимо прочего, должностные лица могут быть дисквалифицированы (то есть не смогут продолжить свою деятельность в прежней должности) сроком до двух лет.

Поэтому трудно сказать, какое из наказаний более мягкое – заплатить штраф и руководствоваться нормами закона или лишиться должности.

Чревато наложением штрафа в размере 10 тысяч рублей искажение фактов по отчетам для налогообложения.

Если в течение налогового периода ситуация не изменится и не приведут в порядок документацию отчетности, взыщут еще 30 тысяч рублей в доход государства.

Распространенные вопросы и ответы на них

Вопрос №1. Если в договоре не был указан крайний срок погашения задолженности, с какой даты рассчитывается срок исковой давности?

Согласно существующему законодательству срок исковой давности, в случае отсутствия конкретной даты погашения обязательств за полученные услуги или товары, будет рассчитываться с момента предоставления уведомления покупателю (заказчику) о существующей задолженности.

Вопрос №2. В каком случае невозможно признать задолженность безнадежной?

В случае, когда покупатель и продавец имеют взаимные обязательства друг перед другом (оказывают взаимные услуги, реализовывают товары и т.д.) они не имеют право признавать такую задолженность безнадежной до момента проведения взаимозачета по имеющимся задолженностям. Хотя согласно положениям о бухгалтерском и налоговом учетах таких точных рекомендаций нет и конечно можно списать задолженность как безнадежную, но это может иметь последствия при дальнейших проверках из различных государственных инспекций.

Вопрос №3. Как провести оценку платежеспособности контрагента?

Как таковой системы оценки платежеспособности контрагента не существует, то есть в законодательстве нет никаких точных указаний, которые бы регламентировали данный процесс. А это означает, что вся ответственность за определение уровня платежеспособности ложится полностью на знание и опыт бухгалтеров, так же организация может запросить у организации – контрагента бухгалтерский баланс или воспользоваться данными которые находятся в открытом доступе, но это не всегда представляется возможным. Одним из самых распространенных показателей платежеспособности является коэффициент текущей ликвидности: → коэффициент текущей ликвидности по бухгалтерскому балансу.

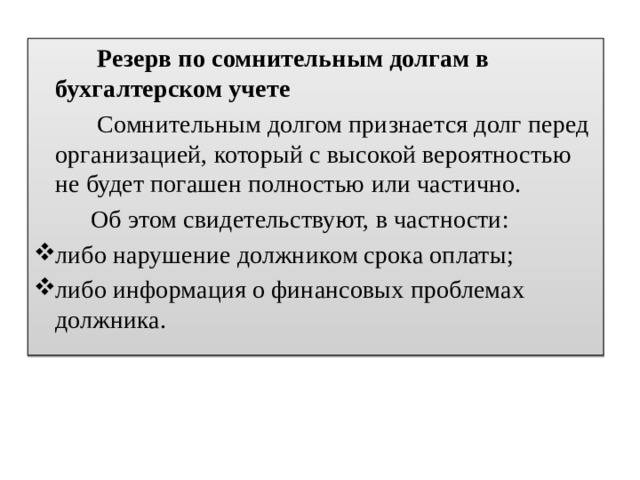

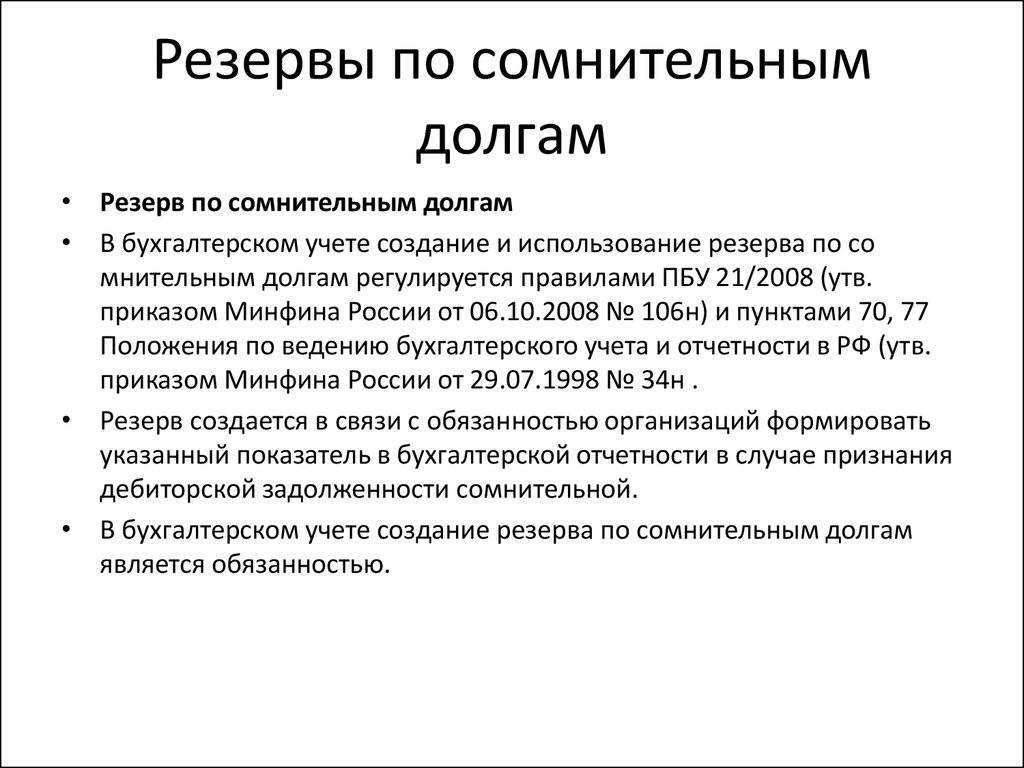

Резервы по сомнительным долгам.

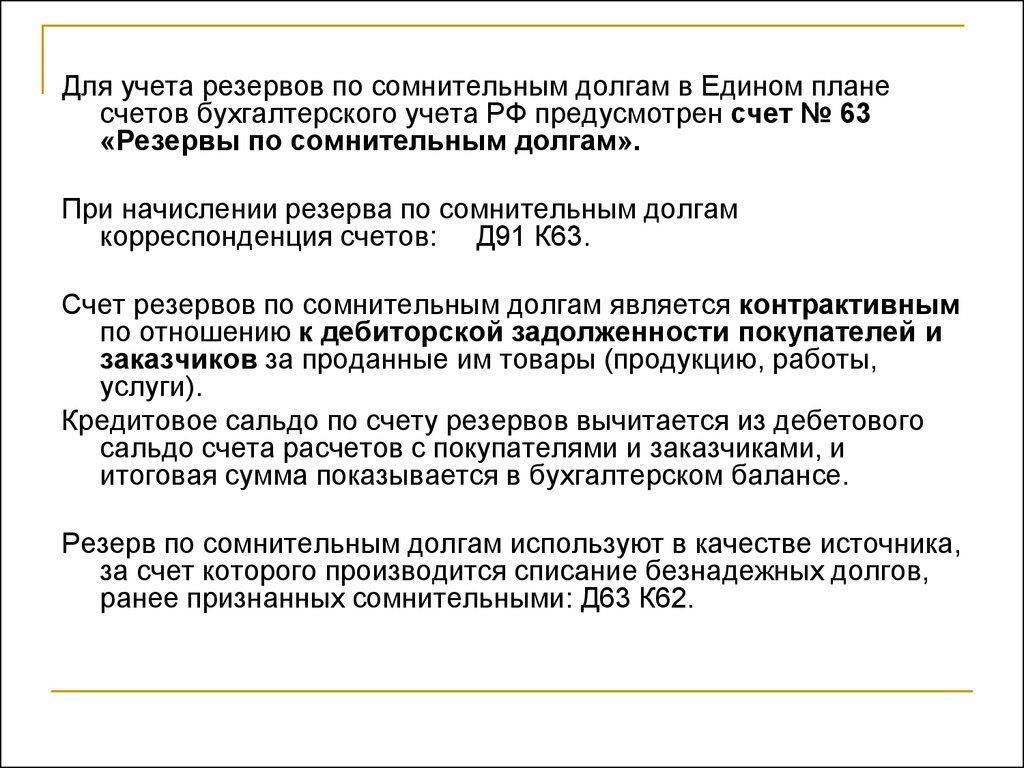

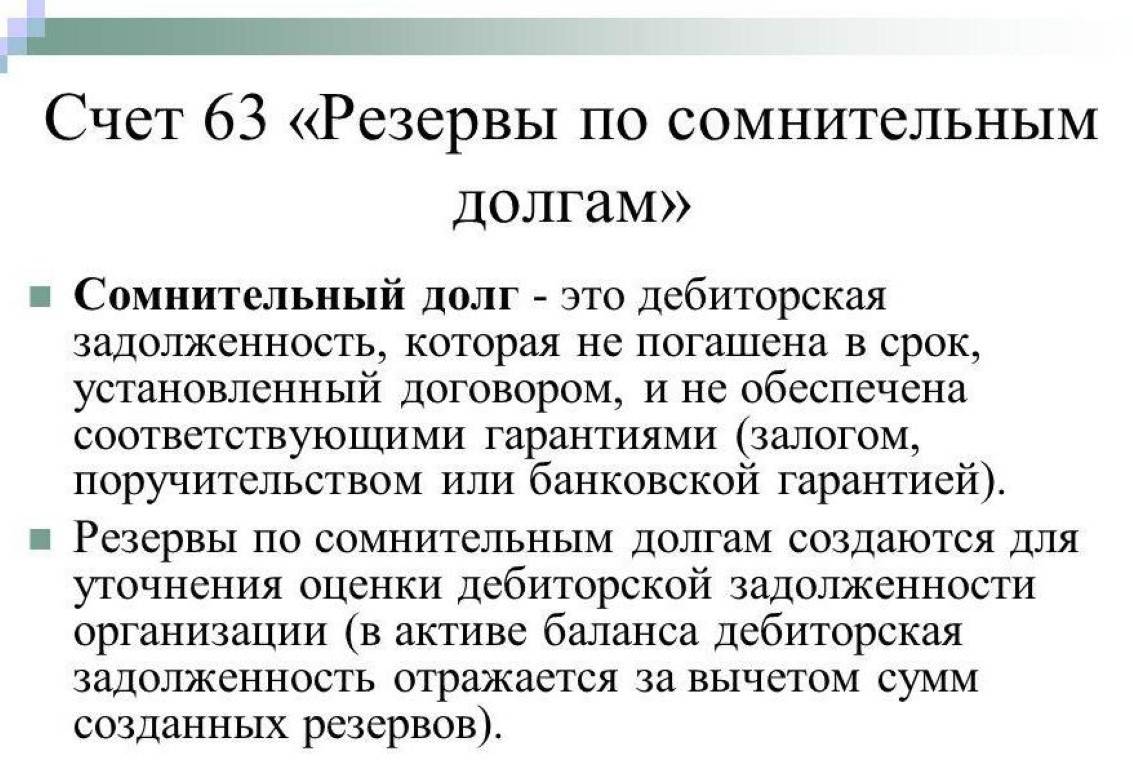

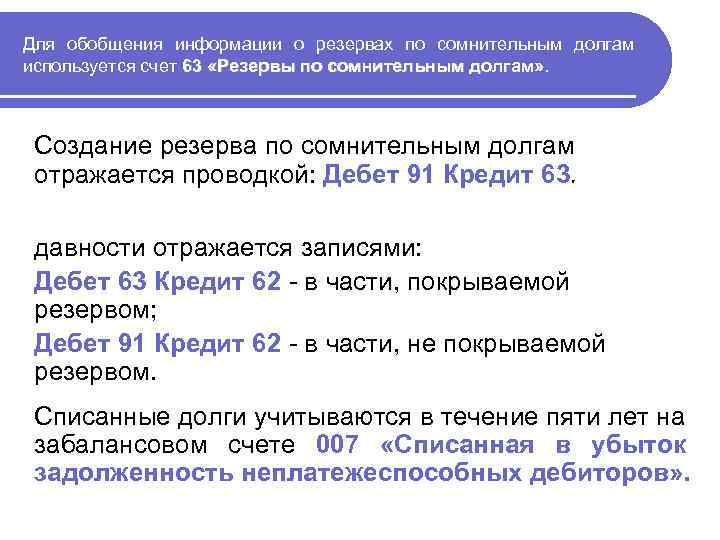

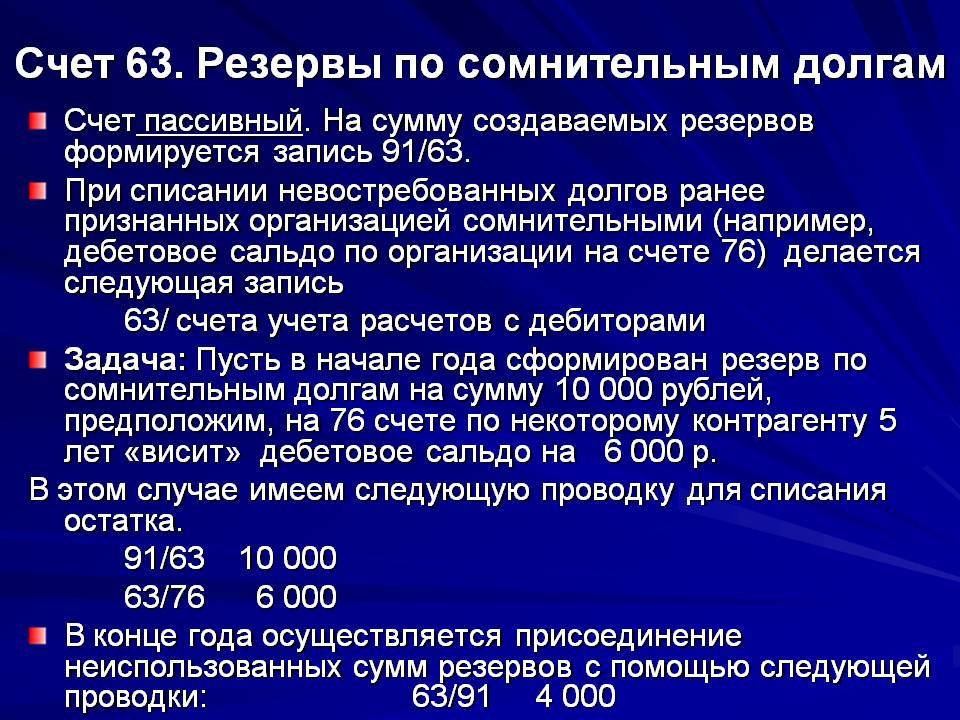

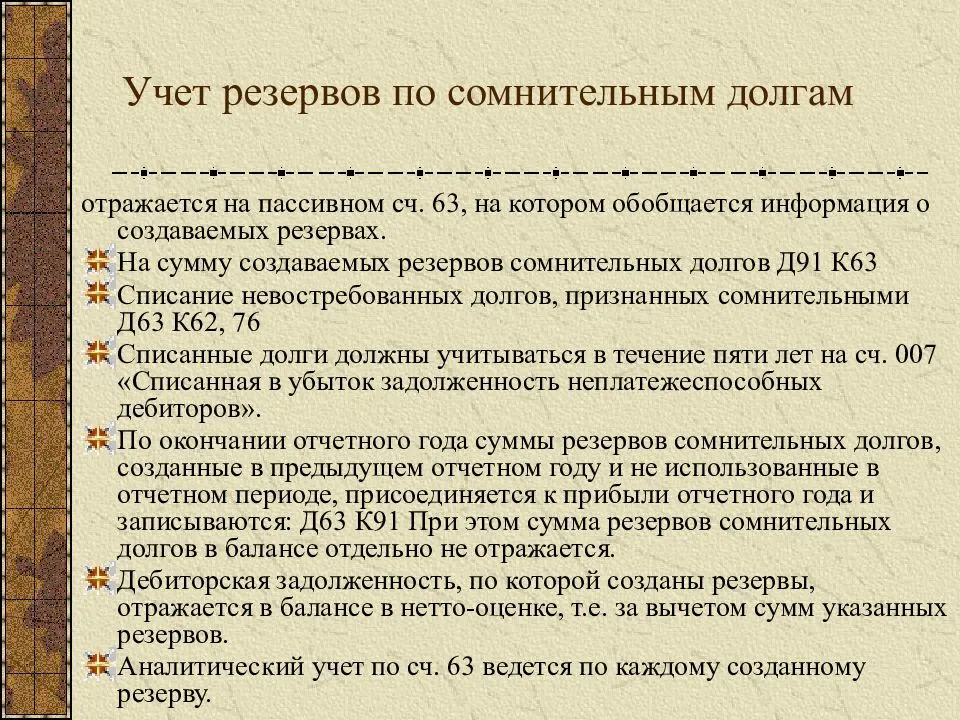

Для обобщения информации о резервах по сомнительным долгам предназначен счет 63 «Резервы по сомнительным долгам».

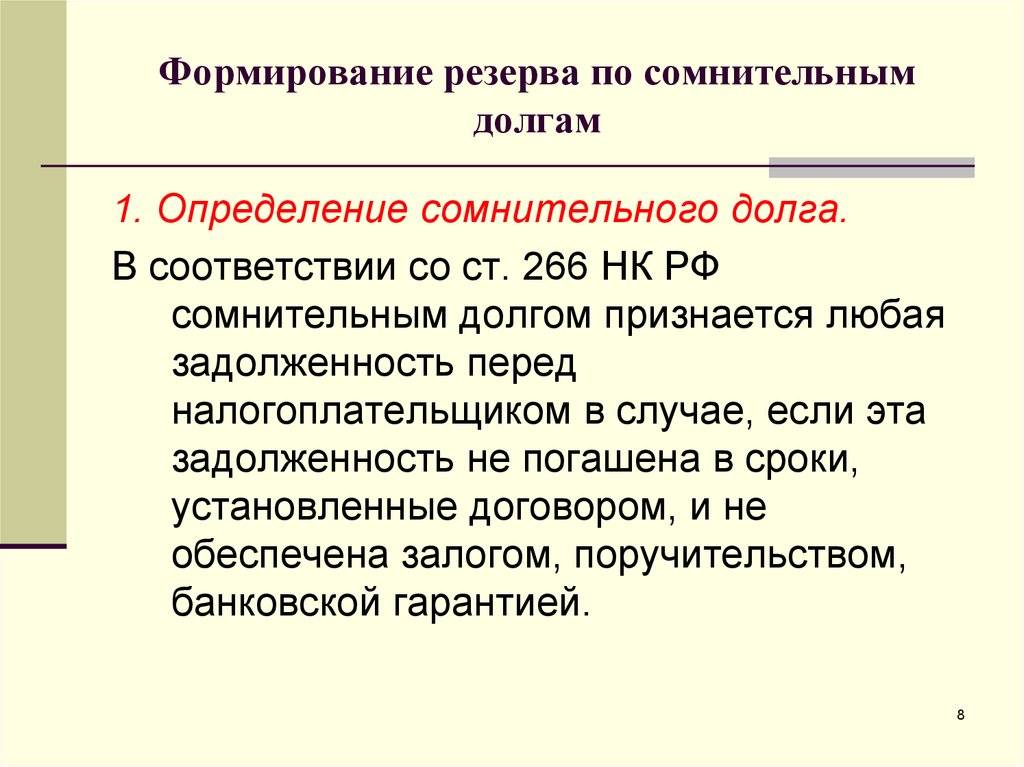

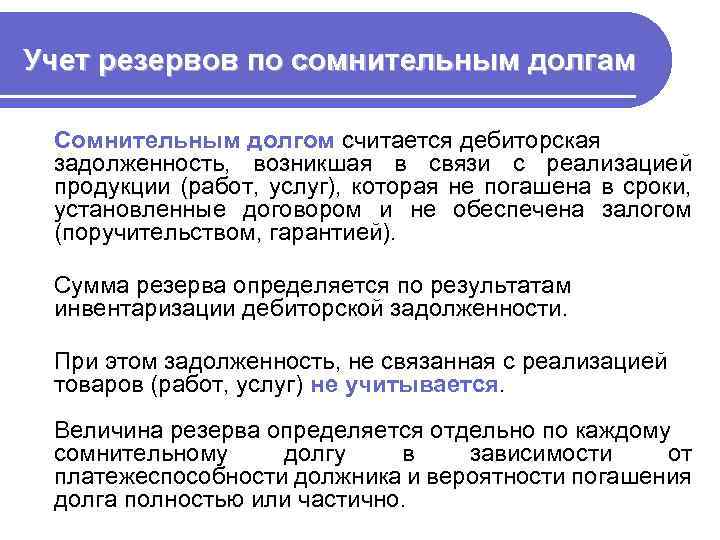

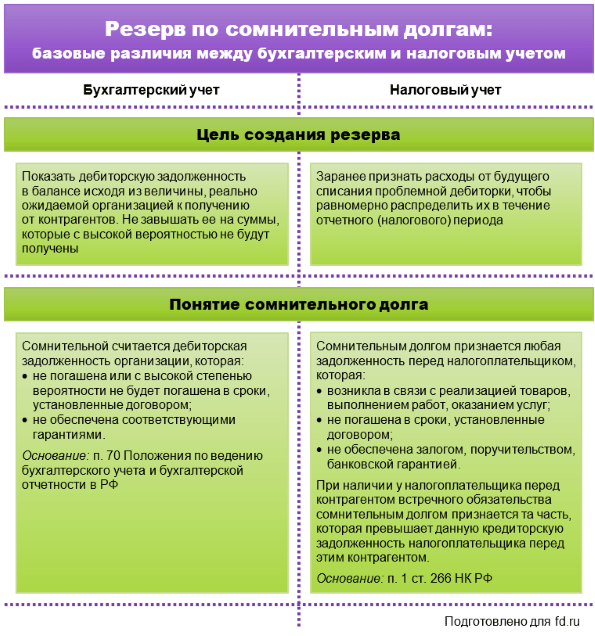

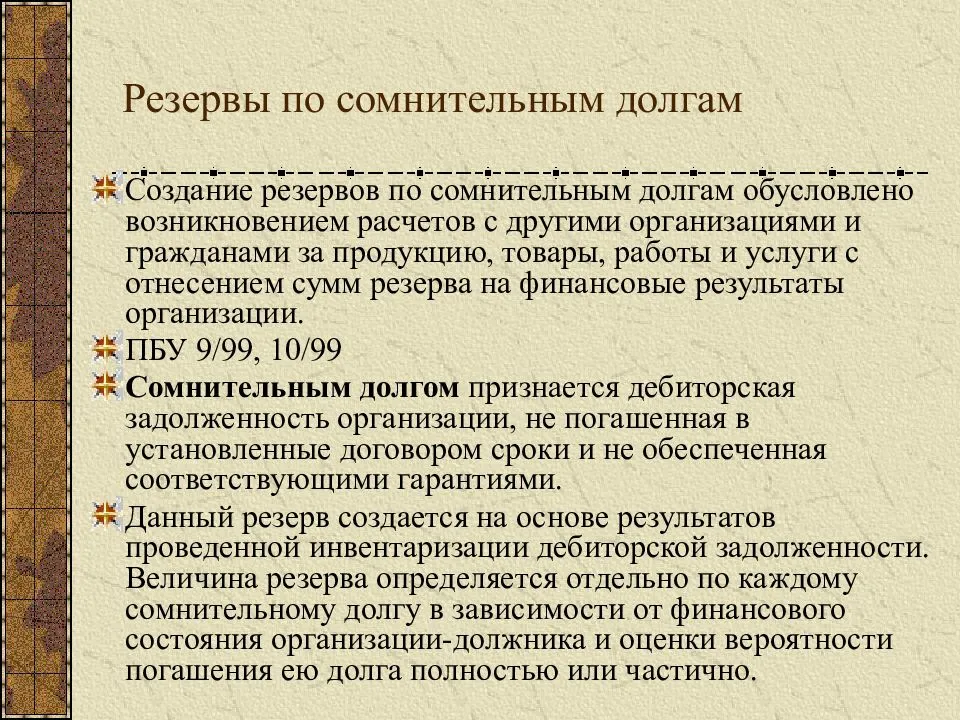

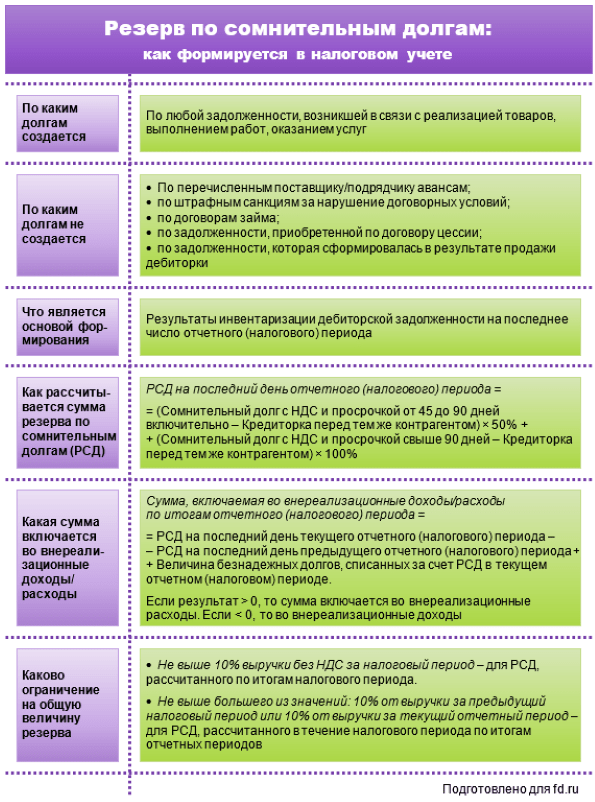

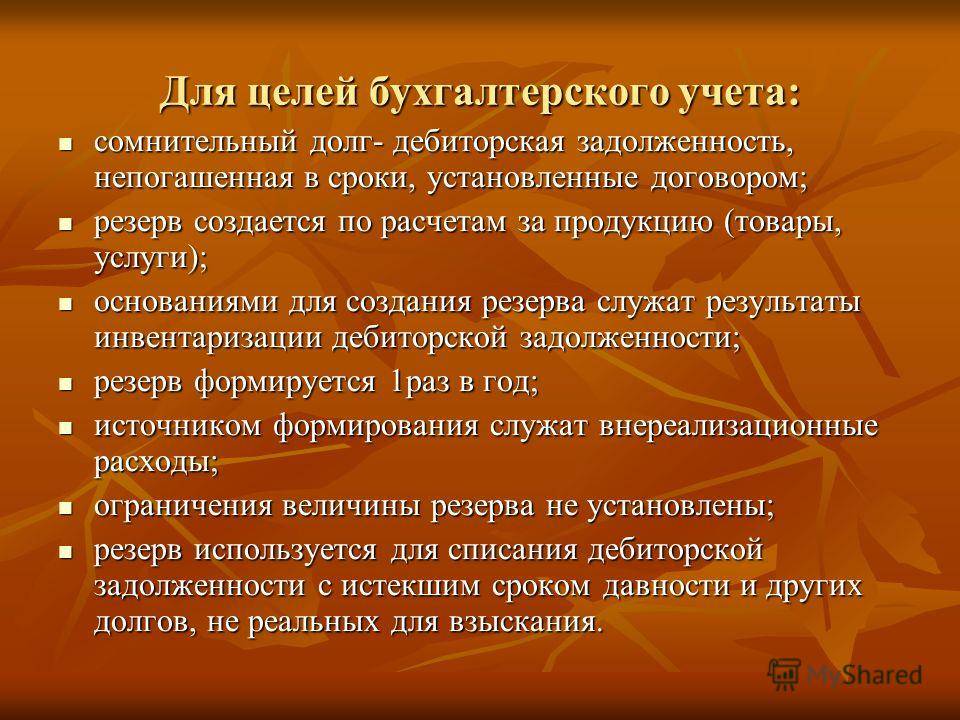

Согласно п. 1 ст. 266 НК РФ под сомнительной задолженностью понимается любая задолженность перед налогоплательщиком, которая не погашена в установленные договором сроки и не обеспечена залогом банковской гарантией и т. п.

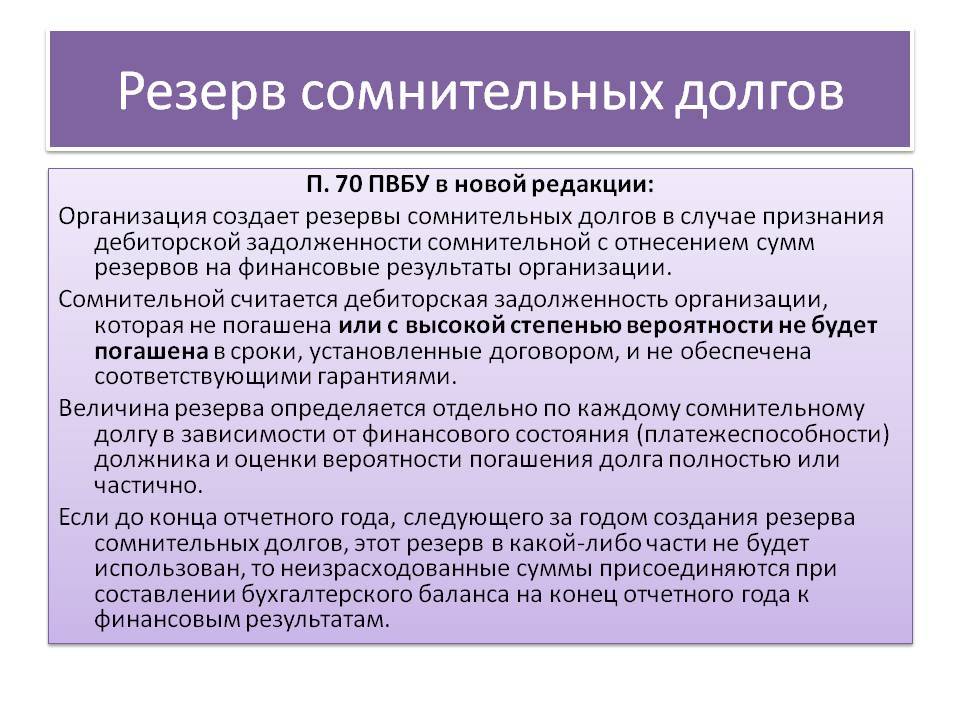

На основании проведения инвентаризации задолженности на конец отчетного периода формируется резерв по сомнительным долгам. Все просроченные суммы разделяются на три группы:

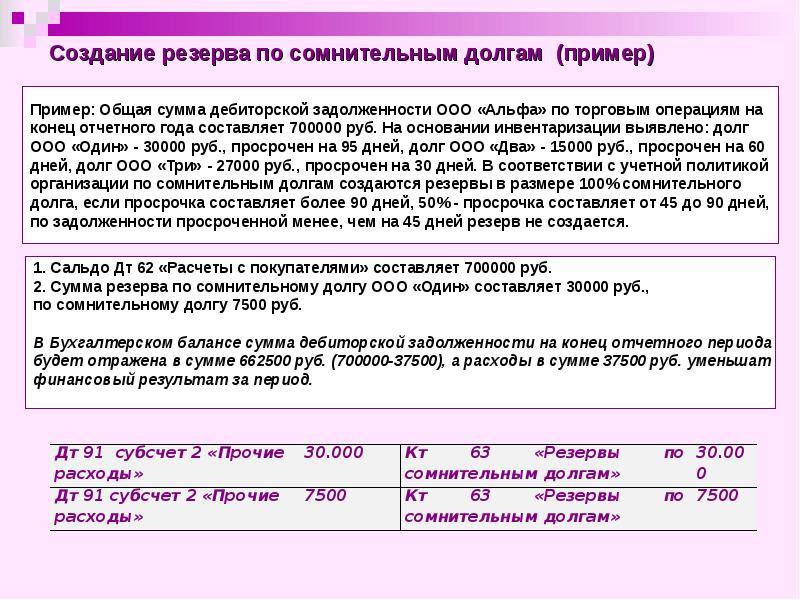

1) сроком до 45 дней – по ним резерв не создается;

2) сроком от 45 до 90 дней – резерв создается в размере 50 % от суммы задолженности;

3) сроком свыше 90 дней – резерв создается в размере 100 % от суммы долга.

Не более 10 % от суммы выручки должна составлять общая сумма, а отчисления в резерв производятся на конец отчетного периода.

Согласно НК РФ созданный резерв может быть использован только на покрытие убытков по сомнительным долгам.

Списание дебиторской задолженности за счет резерва происходит по следующим основаниям:

1) по истечении срока исковой давности (3 года) (ст. 196–197 ГК РФ);

2) вследствие невозможности его исполнения (ст. 416.

ГК РФ);

3) на основании акта государственного органа (ст. 417.

ГК РФ);

4) вследствие ликвидации организации (ст. 419 ГК РФ).

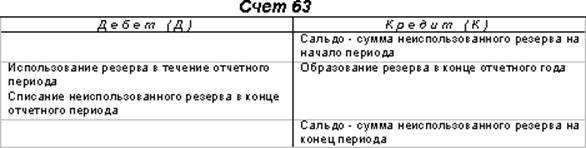

По дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам» делаются записи на сумму создаваемых резервов. По дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами производятся записи при списании невостребованных долгов, ранее признанных организацией сомнительными. Прибавление неиспользованных сумм резервов к прибыли отчетного периода, следующего за периодом их создания, отражается по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы».

По счету 63 «Резервы по сомнительным долгам» аналитический учет ведется по каждому созданному резерву.

Если есть различия в сумме создаваемого резерва, то могут возникать временные разницы при расхождении между суммой резерва в бухгалтерском и налоговом учете.

Будут возникать постоянные разницы, если резерв создается только в целях бухгалтерского учета, или наоборот.

Помимо определения сомнительного долга, существует и понятие безнадежных долгов, т. е. это долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым невозможно исполнение обязательства на основании акта государственного органа или ликвидации организации. За счет резервных средств по сомнительным долгам могут списываться только безнадежные долги.

Просроченная дебиторская задолженность

Дебиторская задолженность – это обязательства покупателей и заказчиков по возмещению денежных средств организации или индивидуальному предпринимателю за оказанные услуги, проданную продукцию и т.д. Любые отношения между покупателем и продавцом должны иметь под собой правовую основу.

В зависимости от статуса платежеспособности должников бухгалтер имеет право сгруппировать дебиторскую задолженность по вероятности погашения:

- Нормальная дебиторская задолженность. Основной характеристикой такой задолженности выступает срок выполнения обязательства по погашению. В данном случае нормальной задолженностью признается та, по которой выплата денежных средств происходит точно в сроки, оговоренные в договоре;

- Сомнительная задолженность. Для такого типа долга характерно нарушение сроков погашения;

- Безнадежная задолженность. Данный тип задолженности характеризуется нарушением сроков выполнения обязательств по погашению, а также невозможности контрагента выполнить эти обязательства в принципе.

Создание резерва по сомнительным долгам

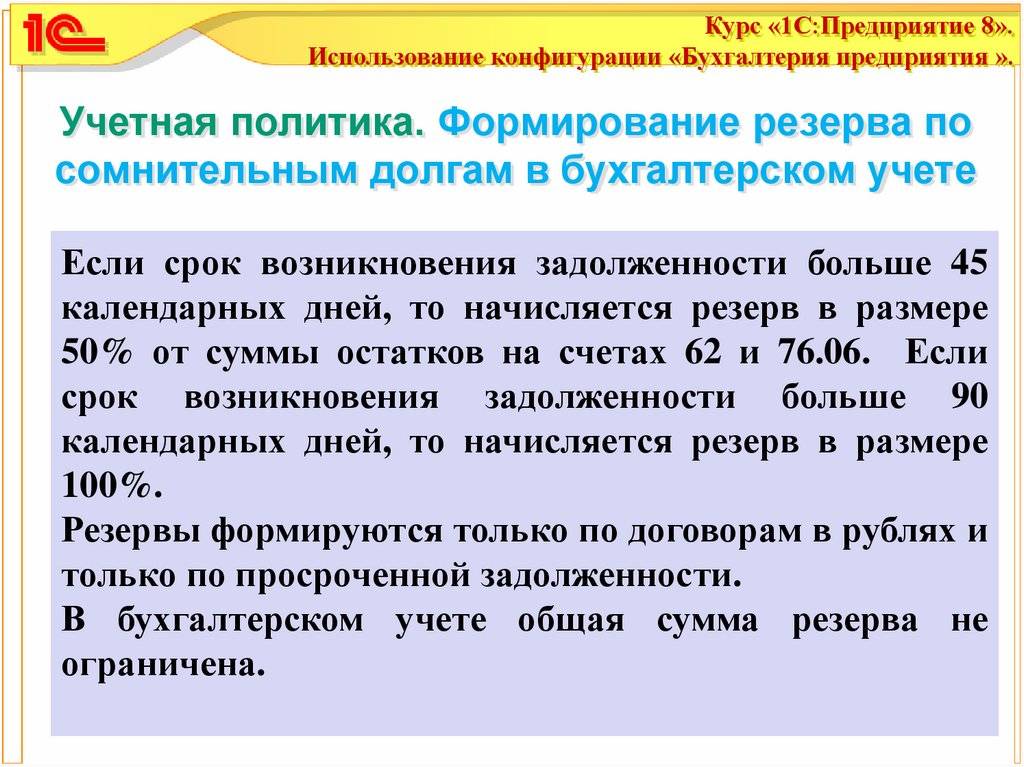

После проведение инвентаризации существующих задолженностей организация обязана обратить свое внимание на те, даты погашения которых просрочены более чем на 45 дней. Инвентаризация должна проводиться в конце каждого отчетного периода

Наличие сомнительных долгов обязывает бухгалтера создать резерв под данные долги. При этом существует только одно исключение, когда нет необходимости создавать резерв – это наличие уведомления от должника о скором погашении задолженности.

Резерв, по своей сути, является оценочным значением, которое формируется для корректировки существующей задолженности, в целях предотвращения искажения данных, используемых для бухгалтерского и налоговым учета. Резерв создается при соблюдении следующих правил налогового учета:

- Резерв формируется только по операциям связанным с реализацией готовой продукции, товаров, услуг, проведения строительно-монтажных работ и т.д. Поэтому сюда нельзя отнести задолженности по авансам, штрафам и пени, по прочим операциям и т.д.

- Резерв создается по факту проведения инвентаризации существующих долгов организации;

- Величина резерва должна определяется отдельно по каждому долгу с учетом фактических данных: даты погашения, платежеспособности контрагента, гражданско-правовых взаимоотношений с контрагентом и т.д.

Законодательная база

НК РФ

А именно ст.266 гласит, что налогоплательщиком возможно создание или проведение отчислений по задолженности за исключением процентов по кредитам. Создавать резерв по догам можно только после инвентаризации ДЗ в самом конце отчетного периода, но никак не раньше срока по уплате налогов.

До начала налогового года нужно определиться, будет ли создавать предприятие резерв, или нет. Внесение изменений в учет в процессе текущего периода запрещено. Основная цель инвентаризации –определить сроки по просрочкам долгов. После чего, рассчитывается сумма просрочки, определяется сомнительной, безнадежной, или реструктуризированной.

Приказ Минфина РФ

Утвержден 29 июля 1998 г. за номером 34 о высокой вероятности непогашения долгов контрагентами по причине:

- Постоянного нарушения ими сроков оплаты за товар по договору.

- Наличия проблем с финансами у должников. В резерв отчисляется сумма задолженности полностью или частями, которые, по мнению поставщиков, вряд ли будут погашены.

Положение по бухгалтерскому учету

Создание сомнительного долга, возможно при возникновении задолженности по расчетам:

- По истечении срока по погашению задолженности, указанного в договоре.

- При отсутствии гарантий на погашение задолженности.

Счет 63 в бухгалтерском учете

63 под названием «Резервы по сомнительным долгам».

Сомнительным долгом признается задолженность контрагентов, которая не погашена в установленные договором сроки и не обеспечена необходимыми финансовыми гарантиями. Основополагающим фактором, влияющим на создание в компании фонда, является наличие сомнительного к взысканию дебиторского долга.

Внимание! Сотрудники ФНС устанавливают необходимость периодически проводить инвентаризацию дебиторской задолженности с целью своевременного обнаружения неплатежеспособных дебиторов. В ситуации, когда в ходе ревизии выявлен сомнительный к получению долг контрагента, руководитель должен издать приказ о создании фонда, который станет финансовым балластом в случае финансовой несостоятельности партнера

В ситуации, когда в ходе ревизии выявлен сомнительный к получению долг контрагента, руководитель должен издать приказ о создании фонда, который станет финансовым балластом в случае финансовой несостоятельности партнера.

Счет 63 в бухгалтерском учете является пассивным, соответственно, увеличение величины ресурса производится по кредиту этого счета. Дебет данного счета задействован, когда средствами созданного фонда осуществляется покрытие безнадежных к получению долгов контрагентов.

Перенос, использование и восстановление резерва

Созданный резерв предприятие (организация) имеет право:

- перенести;

- использовать;

- восстановить.

Перенос

Не всегда созданный резерв используется в отчетном периоде, за который уплачиваются налоги в бюджет (квартал или год). В этом случае остаток можно перенести на следующий отчетный период. Для этого необходимо:

- в конце нового отчетного периода провести инвентаризацию сомнительных долгов;

- рассчитать объем резерва по отчетному кварталу;

- проверить начисленную сумму на соответствие требованию о лимите в 10% от выручки;

- сравнить полученную сумму резерва с остатком на первое число отчетного периода.

Здесь возможны две ситуации:

- величина нового резерва меньше перешедшего остатка. В этом случае разница включается во внереализационные доходы налогового периода;

- остаток меньше начисленного резерва, тогда резерв пополняется за счет внереализационных расходов.

Если в I квартале следующего года принято решение отказаться от учета резерва по сомнительным долгам, при расчете налогов нужно:

- внести изменения в ранее утвержденную налоговую политику;

- остаток резерва на 31 декабря отчетного года показать во внереализационных доходах, увеличивая капитал организации;

- операцию отразить в декларации по строке 100 приложения № 1 к листу 02 и по строке 020 листа 02 в составе общих внереализационных доходов.

Использование

Цель создания резерва по сомнительным долгам — уменьшить размер бюджетных отчислений в виде налога на прибыль. Списание безнадежной дебиторской задолженности проводится в следующем порядке.

- Собираются документы. Часть из них должна показать, как возникла задолженность: договора поставки или купли-продажи, отгрузочные документы или акты выполненных работ, письма с претензиями должнику. Вторая часть обязана подтвердить факт невозможности провести взыскание: выписки из НГРЮЛ или налоговой инспекции о ликвидации должника, решения суда и т.д.

- Готовится справка за подписью бухгалтера с обоснованием необходимости списания долга.

- Оформляется приказ руководителя о списании долга за счет резерва.

Восстановление

После списания долга, в конце отчетного периода снова проводится инвентаризация сомнительной задолженности. Если она больше остатка, проводится восстановление резерва за счет внереализационных расходов.

Пример

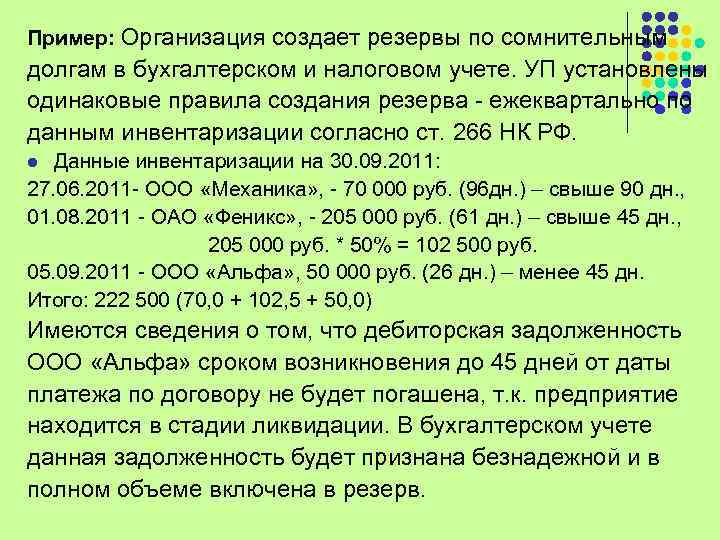

Рассмотрение резервных отчислений в бух.учете простое, но все примеры создаются главным бухгалтером в индивидуальном порядке:

ООО Атлант выгрузило товар на склад ОО Феникс на сумму 13000000 руб. с учетом НДС в 23000 руб. В оговоренный срок перечислений за товар не последовало

На основании приказа 1ООО Атлант признало сумму долга безнадежной. Данная задолженность в 100 % размере перенесена в резервный фонд предприятия. Дт сч.91-2 Кт сч.63 составила 13000000 руб.

Покупатель оплатил часть долга в размере 100000 руб. С вычетом данной суммы от 13000000 руб. остаток -130000 руб.

Через 6 месяцев ООО Феникс был признан банкротом, долг в размере 13000 руб. подлежит списанию.

Это результаты на текущий период согласно плану БУ за номером 34. При не списании сальдона конец 4-ого текущего квартала отчет переносится на счет 91 b будет относиться к “прочим тратам”. Резерв СД создается в конце текущего года.

Суммы удобно корректировать в меньшую сторону. Временные периоды в отчетности требуют отдельного внимания. Каждый день просрочки и работа с должниками должны фиксироваться, журнал вестись ежедневно.

Порядок формирования резерва

В первую очередь, правомерность формирования фонда должна быть подкреплена результатами проведенной инвентаризации состояния дебиторских долгов. Все нюансы, в решении которых государством установлена самостоятельность компании, должны быть отражены в ее учетной политике.

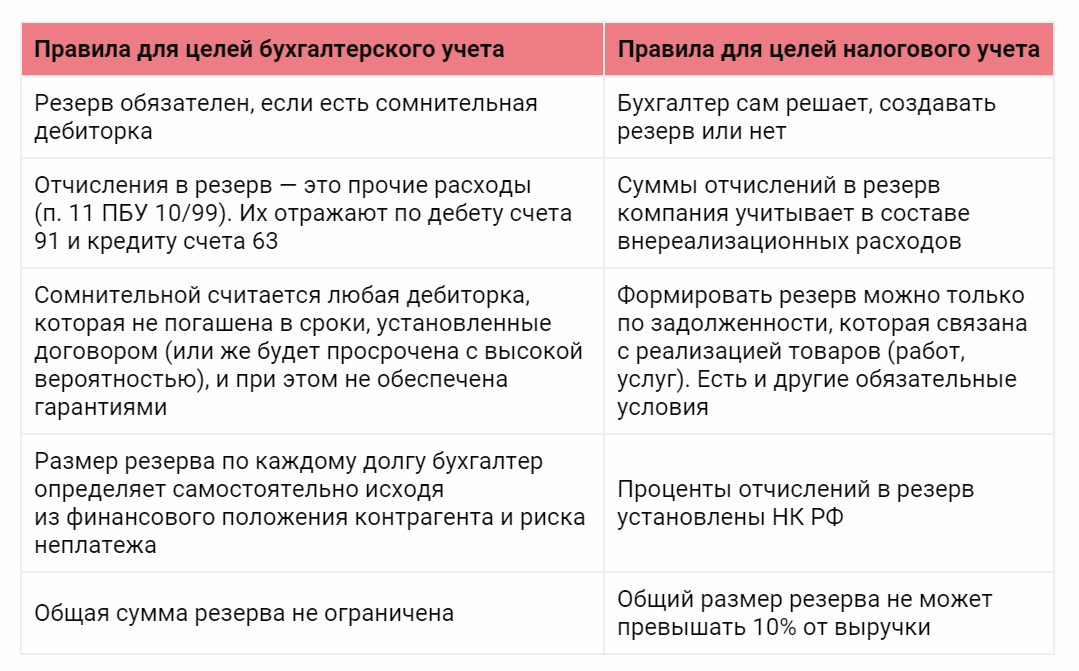

В связи с тем, что обязательного требования формировать источник обеспечения маловероятных к взысканию долгов в налоговом учете, в отличие от бухгалтерского, не устанавливается, каждая компания имеет право принять решение о создании такого ресурса и уменьшить тем самым величину налога на прибыль.

Внимание! Руководство организации должно максимально ответственно отнестись к формированию фонда для покрытия долгов дебиторов, так как сотрудники ФНС тщательно проверяют все аспекты деятельности российских компаний, которые снижают размер налога на прибыль к уплате в бюджет

Отображение резерва в бухучете

При наличии сумм, которые есть сомнения, что должники погасят, составляя отчет, бухгалтер должен отразить документально, учитывая характер оценочного обязательства:

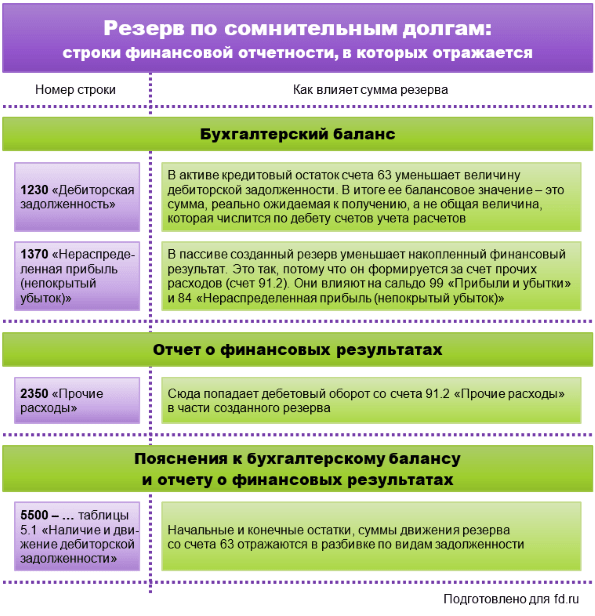

- задолженность возврата займа – вычтя из общей суммы размер резерва по строке 1240 баланса;

- другие сомнительные долги (например, по уплате пени за просрочку платежа или штрафных санкций), за минусом размера зарезервированной суммы – по строке 2350.

В итоге должна быть показана общая сумма долга, сколько зарезервировано в качестве сомнительного.

Дебиторскую задолженность балансируют, учитывая размер резервных средств.

На показатели отчета списание безнадежных для возврата сумм не влияет.

В каких случаях формируется резерв по проблематичным задолженностям

Если вы еще не уверены, обязательно ли формировать резерв по сомнительным долгам в бухучете, обратите внимание, что с 2011 года Министерство финансов РФ ввело в обязанность бухгалтерии любого предприятия формировать запас в отношении ненадежных долгов. Кроме того, подобные долговые обязательства нужно учитывать в бухучете предприятия

По результатам проводимой аналитики взаимных расчетов с контрагентами можно выявить дебиторку проблематичного характера. Именно по ней нужно формировать запасные средства

Кроме того, подобные долговые обязательства нужно учитывать в бухучете предприятия. По результатам проводимой аналитики взаимных расчетов с контрагентами можно выявить дебиторку проблематичного характера. Именно по ней нужно формировать запасные средства.

Процедуру формирования подобных резервов требуется закреплять в учетной политике организации. Величина проводимых отчислений в данный запасной фонд определяется на основе установленной платежеспособности задолжавшего контрагента, а также на основе возможности полной выплаты им его долговых обязательств.

При этом, в качестве схемы формирования припаса по ненадежным долгам можно использовать способ, что используется в рамках налогового учета проблематичных задолженностей. Он прописан в 74 пункте 266 статьи действующего НК РФ. Кроме того, в качестве еще одного варианта можно использовать включение полной суммы установленного долга в запасной фонд.

Суммы отчислений в резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода

Важно учесть тот факт, что в 70 пункте действующего Положения о бухгалтерском учете, которое было утверждено отдельным приказом Минфина РФ в 1999 году, размер резервов должен быть определен отдельно в отношении каждого долга неблаговидного характера на основе установленного финансового положения контрагента и проведенной оценки возможности полного или же частичного погашения данного долгового обязательства. Так, к примеру, при выявлении по результатам инвентаризации у организации нескольких сомнительных долгов от разных контрагентов, необходимо сформировать запас по каждому из них

Иначе говоря, это предполагает обязательное ведение учета аналитического типа

Так, к примеру, при выявлении по результатам инвентаризации у организации нескольких сомнительных долгов от разных контрагентов, необходимо сформировать запас по каждому из них. Иначе говоря, это предполагает обязательное ведение учета аналитического типа.

Методика определения уровня платежеспособности

Задержка с оплатой за услуги или товары должна насторожить руководство кредитора. Его специалисты должны сразу же засесть за оценку финансового состояния дебитора. Сделать это можно разными путями, при этом в рамках закона:

- попросить выписку из ЕГРЮЛ или ЕГРИП на случай ликвидации юридического лица;

- запросить бухгалтерскую отчетность за последний квартал у контрагента или в Росстате. Это позволит проанализировать финансовое состояние дебитора:

Внимание: оформление заявки в Росстат и на портал Госуслуг проводится в соответствии приказом Росстата №183 от 20.05.2013 г.

Критерии

Для отнесения задолженности к сомнительной при определении величины налогообложения, она должна:

- возникнуть в результате реализации продукции, работ или услуг. Задолженность по другим основаниям, таким, например, как предоплата за товары или услуги, возникшие штрафа и пени за нарушение условий договора, к сомнительной не относится. Нельзя считать такой и задолженность по кредитному договору;

- быть просроченной — деньги на расчетный счет кредитора не пришли своевременно, в сроки, оговоренные договором купли-продажи или поставки.

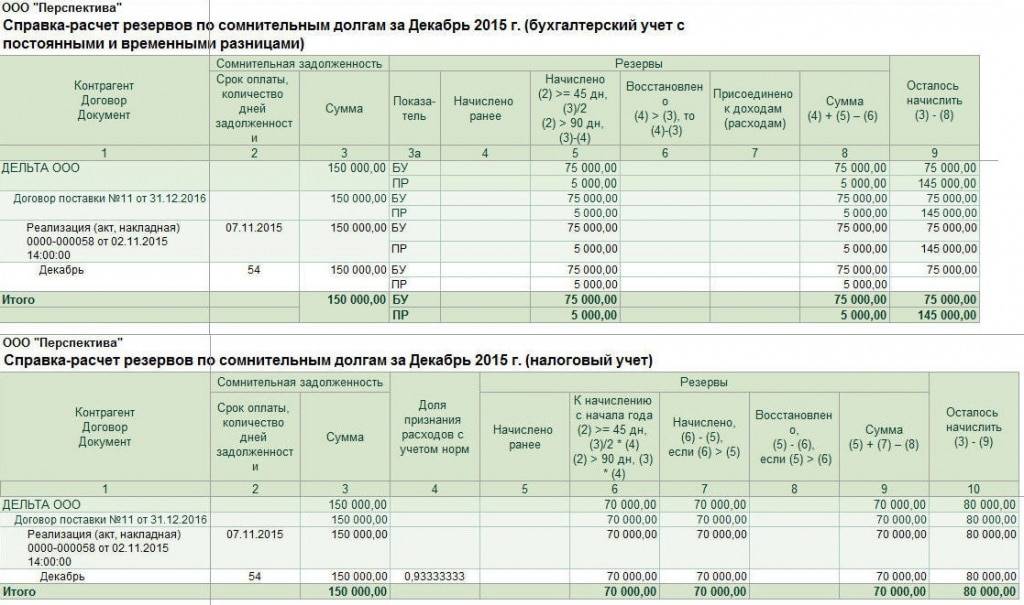

Резервы по сомнительным долгам в бухгалтерском учете: отражение в отчетности

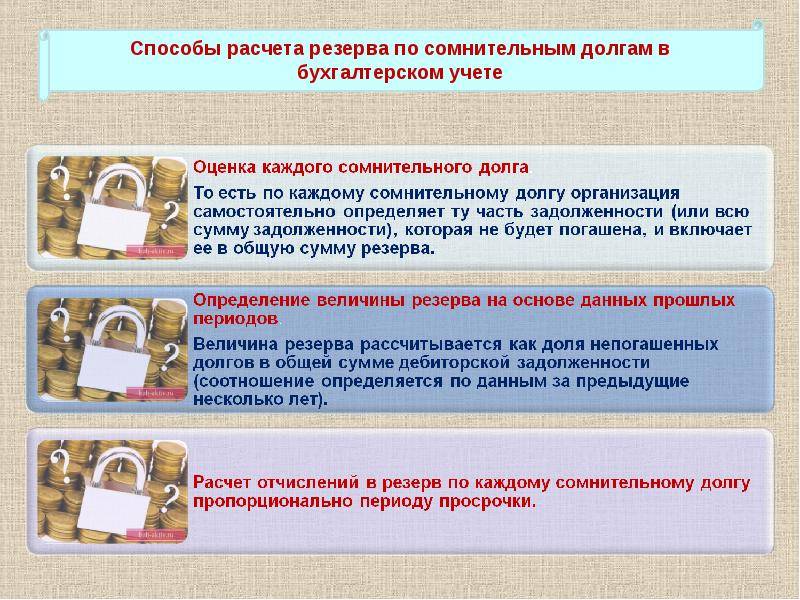

Расчеты по долговым обязательствам в бухгалтерском и налоговом учете формируются разными методами. Порядок расчета БУ устанавливает самостоятельно.

Сформировать сумму по невыплаченным долгам по законам БУ можно тремя способами.

- Определить сумму затрат, не оплаченную контрагентами, включить ее в запас удерживаемых долгов за все прошедшие периоды в совокупности.

- Определить удельный вес от суммы задолженности, то есть в процентном соотношении за все прошлые года.

- Рассчитать сумму каждого долга пропорционально времени просрочки по дням.

Выбранный способ внесения зависшей суммы в резерв должен быть четко обозначен и зафиксирован в отчете. Сумму по задолженности нужно указать по минимуму для выполнения обязательств предприятия перед законом и оставления нетронутыми инвестиционных компаний.

На каждый контрагент, имеющий просроченные обязательства по долгам, записывается в учете сумма согласно ст. 63 РПСД. При появлении перечислений по долгам они будут отражены в ст.91 “Прочие затраты”.

Бесплатная консультация юриста по телефону

По Москве и области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

После оформления проводок, руководитель должен постоянно отслеживать все перечисления и передвижения денежных средств, фиксировать это в документации.

Если должник погасит задолженность перед предприятием, то возможно применение проводок:

- Д51 К62;

- Д63 К91;

- Д63 К91;

- Д63 К62;

Отдельно отражать остаток при составлении баланса под номером 63 не нужно. Активная же часть баланса оформляется с учетом сведений о дебиторской задолженности(объеме за минусом суммы по долгам, уходящей в резерв).

https://youtube.com/watch?v=3Kiy_klrQ7w

Сроки создания резерва по сомнительным долгам

Срок создания РСД не указан в налоговом кодексе, чиновники и судьи не могут прийти к единому мнению. Судебные инстанции считают, что создание резерва возможно в любое время на протяжении всего отчетного периода. Бух.Отчет, составленный в 4 квартале, также вполне будет уместным. По суду создавать РПСД можно в любое время и его утверждение в политике БУ для использования не требуется.

По мнению чиновников, резерв по долгам должен обязательно учитываться в политике налогообложения, ведь именно изменения в учетной политике позволят сформировать РПСД в новом отчетном году. Чтобы основать резерв, руководитель предприятия создает соответствующий указ.

Отличительные черты бухгалтерского и налогового учета

Для удобства отчисления налогов на прибыль, по желанию также дополнительно создаются резервы по долгам, которые сомневаются получить.

В отличие от бухучета формируется такой резерв, руководствуясь нормативными требованиями налогового законодательством.

Обязательно учитывают сроки задержки платежа.

Кроме того, при наличии перед контрагентом встречных невыполненных денежных обязательств, они взаимно перекрываются. Сомнительным долгом может быть признана лишь та его часть, что превышает кредиторскую задолженность.

Если с даты, установленной для расчета, прошло меньше, чем полтора месяца, создание резерва считают необоснованным.

Сумма, какую можно отнести к сомнительным долгам, также зависит от периода просрочки платежа:

- в размере 50% от общей невыплаченной суммы, если с последнего дня, установленного для выплат, прошло 45- 90 дней;

- полностью размер долга по дебету, если прошло более 90 дней с оговоренного срока расчета.

Еще одна отличительная черта – ограничение общей суммы. Размер не может превысить 10% от вырученных за этот период средств.

Используют только для покрытия понесенных от безнадежных долгов убытков.

Остаток недополученных средств, исчисленный как разница между изначально зарезервированным долгом и суммой, оставшейся непогашенной по окончанию налогового периода, включают в:

- расходы налогоплательщика;

- или внереализационные доходы.

Для наглядности посмотрите таблицу:

| Налоговый учет | Бухгалтерский учет | ||

|---|---|---|---|

| 1 | Можно ли не формировать резерв | является правом, создается по собственной инициативе | обязательно, если есть вероятность неполучения долга |

| 2 | Порядок учета | включают в состав внереализационных расходов | определяют как прочие расходы |

| 3 | Основания | итоги проведенной инвентаризации на последний день налогового периода | определение степени вероятности возвращения долга сомнительна по критериям, оговоренным положениями внутреннего действия |

| 4 | Сумма отчислений | в процентном отношении для каждого сомнительного долга, учитывая сроки его возникновения | можно разработать другую методику |

| 5 | Предельные размеры | не более 10% доходов от реализации за этот период без учета НДС | нет ограничений |

| 6 | Списание резервных сумм | только в случае признания долга безнадежным | корректируется сумма дебиторской задолженности |

Особенности оформления проводок

В отчетности бухгалтерии безнадежные обязательства отражаются подобным образом:

- в виде обязательства по строке 1230 бух. баланса за исключением денег на оплату безнадежного обязательства;

- перечисление средств по долгу — по строке 2350 отчетности о прибылях и убытках.

В конце года, следующего за тем, в котором был сформирован резервный фонд по безнадежному долгу и не применялся в конкретной его части, долг восстанавливается на доход. При такой ситуации, подобное обязательство оставляет за собой статус безнадежного, и по нему снова обязана начисляться конкретная денежная сумма.

Условия формирования РСД

В приведенных выше нормативных документах определены условия, обязательные для выполнения при создании РСД. В них, к примеру, оговаривается, что фонд резервов может формироваться исключительно в результате расчетов фирмы с лицами, выступающими в качестве ее потребителей. Авансы, которые предприятие перечислило поставщику, к объемам РСД причислить нельзя.

Закон не устанавливает лимитов по объему и времени существования РСД в бухгалтерской отчетности. Однако в бухучете допускается при формировании фонда относить к безнадежным задолженности по регламенту, установленному для налоговой отчетности. Выбор порядка учета активов резерва производится на основании анализа следующих факторов:

- сроков выплаты ДЗ, оговоренных в договорном соглашении;

- планируемых сроков погашения долга дебитором;

- объема отчислений в фонд РСД.

Более подробно данный вопрос рассмотрен в ПБУ 18/02.

Правовые и законодательные акты, которыми можно руководствоваться

- Налоговый Кодекс РФ с изменениями, вступившими в силу 01. 01.2020.

- Положение, определяющее порядок ведение бухучета, утвержденное Минфином (актуальная редакция Приказа № 34н от 11.04.2018)

- ПБУ 1/2008, утверждено Приказом Минфина № 106н (редакция от 28.04.2017).

- ПБУ 8/2010, согласно Приказу № 167н (с изменениями от 06.04.2015).

- ПБУ 10/99, утверждено Минфином на основании Приказа № 33н (редакция 06.04.2015).

- Методические указания как провести инвентаризацию финансовых обязательств, утверждены Приказом Минфина № 49 (действует редакция от 08.11.2010).

- Кодекс об административных правонарушениях (с изменениями от 13.01.2020).

- Постановление Президиума ВАС № 13598/12 от03.2013.

- Много разъяснений найдете в письмах Министерства финансов, ФНС.

Использование (восстановление) созданного ранее резерва по сомнительным долгам

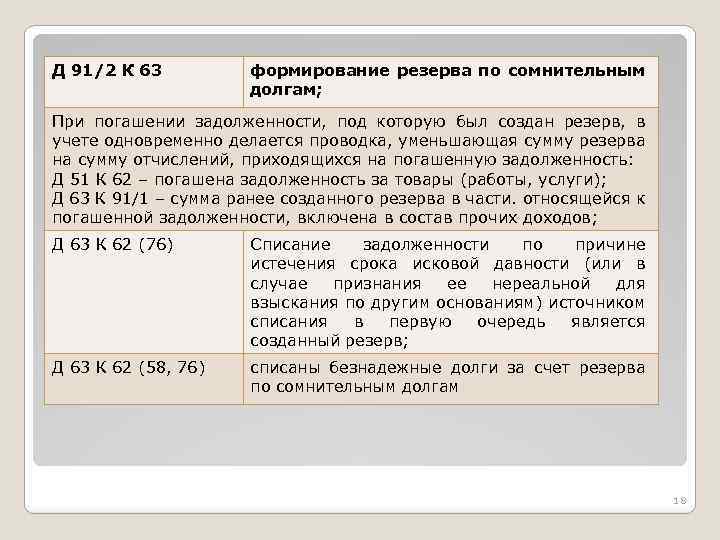

Все любые изменение, которые происходят с существующими задолженностями, отражаются и на величине созданного ранее резерва. Это означает, что в случае, когда задолженность, под которую уже был создан ранее резерв, переходит по обоснованным причинам в разряд безнадежных долгов на основании проведенной инвентаризации и сформированных впоследствии приказов происходит списание долгов, как признание их внереализационными расходами.

По своей сути данная операция является корректировка оценочного значения, так же как и погашение самого долга влияет на сумму созданного резерва. Разница только в бухгалтерских проводках, которые формирует бухгалтер для каждого конкретной операции исходя из ее функционального значения.