Что должна отражать реклама банка?

Таким образом, хочется дать совет банковским руководителям и PR-менеджерам: повышайте уровень финансовой грамотности своих клиентов. Так вы и для них сделаете полезное дело, и сами сможете заработать больше, поскольку клиенты станут вашими приверженцами.

На мой взгляд, хорошая, грамотно построенная реклама банка должна отвечать следующим критериям:

1. Реклама банка должна конкретно отвечать на вопрос: какую выгоду получит клиент от использования того или иного банковского продукта, как это отразится на состоянии его личных финансов или семейного бюджета?

2. Реклама банковских услуг должна нести в себе информацию и о негативных сторонах той или иной услуги, но при этом делать упор на позитивные. Так она будет звучать честнее и искреннее, что, несомненно, должно возыметь свой эффект.

3. Реклама банка должна не только продавать, но и обучать, нести в себе полезную информацию, давать частичку финансового образования потенциальным клиентам. Отношение к продавцу и к учителю у людей совершенно разное — помните об этом.

4. Размещение на сайтах банковских организаций познавательных статей, рекомендаций, рубрик бесплатных консультаций, направленных не на продажи, а на повышение финансовой грамотности, стало бы несомненным плюсом и послужило бы дополнительной рекламой банка. К сожалению, это практикуют лишь единицы банковских учреждений.

5. Реклама банка должна говорить правду. Это всегда ценится со стороны потребителей. Любой обман или умышленное недоговаривание неизбежно приведет к снижению доверия и ухудшению деловой репутации. Один недовольный клиент поделится своим недовольством минимум с десятью знакомыми, которые уже никогда не обратятся в этот банк. А может вообще оставить негативный отзыв где-нибудь в интернете (кстати, это можно сделать на нашем форуме), тогда его вообще прочитают тысячи.

Говоря о рекламе банка, я имею в виду не только какие-то рекламные ролики, плакаты и листовки. Речь идет и о том, как осуществляют продажи банковские менеджеры, как они рекламируют свои продукты в личной беседе с клиентами. К сожалению, во многих случаях это оставляет желать лучшего. А всему виною политика руководства банков и сумасшедшие планы продаж. Фактически, банки сейчас живут одним днем, хотя гораздо важнее, на мой взгляд, было бы задуматься о будущем.

На этом все

Надеюсь, что мои рекомендации будут услышаны хоть кем-то в среде банкиров, ну а главное — простые обыватели, далекие от финансовой сферы, поймут, как правильно следует воспринимать рекламу банка и банковских услуг, что в ней важно, а что второстепенно

Банки и банковские операции

3 вопроса о банках и операциях, производимых банками

Вопрос №1 о человеке, одалживавшим деньги

Человек, который одалживает деньги и обязуется их вернуть на заранее оговоренных условиях — это …

Выберите один верный ответ

- Заемщик

- Кредитор

- Созаемщик

- Поручитель

Ответ на вопрос — заёмщик

Вопрос №2 о залоге недвижимого имущества

Как называется залог недвижимого имущества?

Выберите один верный ответ

- Квартирный кредит

- Жилищный кредит

- Строительный кредит

- Ипотека

Ответ на вопрос — ипотека

Вопрос №3 о банковской карте

Банковская карта – это…

Выберите один верный ответ

- Карта, дающая возможность пользоваться банковским счетом

- Карта, по которой можно найти офис банка

- Дисконтная карта

- Карта с личной финансовой информацией клиента банка

Ответ на вопрос — карта, дающая возможность пользоваться банковским счетом

Платные программы

Для тех, кто не смог подобрать себе бесплатные программы, подготовила список платных курсов.

Инструкция к деньгам – онлайн-курс Никиты Конева

Инструкция к деньгам – это поэтапный план достижения финансовой независимости: от конкретных инструментов погашения долгов до получения пассивного дохода от инвестиций. Курс разделен на 5 модулей, 39 уроков. В комплекте рабочие тетради с практическими заданиями. За каждым учеником закрепляется личный куратор. Стоимость участия – 4 990 ₽.

Автор курса Никита Конев является практикующим инвестором, учеником Тони Роббинса и богатого папы из книги Р. Кийосаки.

Финансовая грамотность – Иван и Елена Хлебниковы

Финансовая грамотность – курс из 4 видеолекций, плюс возможность задать вопросы авторам. Программа учит навыкам составления и управления личным бюджетом, алгоритму создания капитала, основам личного финансового планирования.

Авторы – Иван и Елена Хлебниковы. Оба имеют аттестаты на инвестиционную лицензию FINRA.

Стоимость – 3 000 руб.

Разумные финансы – Академия финансовой грамотности

Разумные финансы – это семейный проект Андрея и Евгении Кулага продолжительностью 1 месяц. За это время слушатель курса научится оценивать свое финансовое состояние и ставить цели, возьмет под контроль расходы, поймет, как снизить или избавиться от долгов, узнает все методы накопления, подготовится к инвестированию.

Практикум “Где ваши деньги?” – Филипп Богачев

Практикум “Где ваши деньги?” – продолжительность 9 недель, курс состоит из вебинаров и уроков в личном кабинете. По окончании выдается сертификат. Стоимость – 6 900 ₽.

Содержание программы обучения: оценка доходов и расходов, выбор инвестиционных инструментов и составление личного финансового плана, способы снижения расходов, управление деньгами, варианты создания пассивного дохода и др.

Основы инвестирования и финансовой грамотности – Udemy

Основы инвестирования и финансовой грамотности – курс для новичков в мире финансов. Состоит из 16 видеолекций, доступ к которым остается навсегда. Стоимость – 20,99 $.

Программа познакомит с правилами финансовой грамотности, разными видами инвестирования, научит составлять личный финансовый план. По окончании слушатель получит набор знаний и навыков по управлению личными финансами.

Онлайн-курс по финансам – Hedu

Онлайн-курс по финансам для новичков, которые хотят разобраться со своими финансами и научиться выгодно вкладывать деньги. Стоимость – 390 ₽. Занятия проходят в формате вебинаров, домашних заданий к каждому уроку с проверкой и ответами на вопросы. По окончании состоится защита собственного проекта с получением сертификата.

В программе такие вопросы, как личные средства, банк, потребительское страхование, операции с недвижимостью, фондовый рынок и игры на бирже, пенсионное обеспечение, финансовый анализ, электронные финансы, налоги, планирование финансов и финансовая безопасность.

Финансовая трансформация – Илья Яковлев

Финансовая трансформация – трехнедельный тренинг-интенсив по наработке навыков управления финансами. В программе изучаются вопросы личных финансов, бюджетирования, создания личного финансового плана, инвестирования.

Курс состоит из 14 видеоуроков и 5 вебинаров. На выбор есть 3 варианта участия за 16 000, 24 700 и 60 000 руб. В первом пакете нет обратной связи по домашним заданиям.

Финансовый поток – Иван Ермаков

Финансовый поток – 3-месячный курс, 3 варианта обучения со стоимостью от 8 000 до 15 000 ₽. Автор – Иван Ермаков, практикующий инвестор, инвестиционный консультант с 2011 года.

Программа курса: банки, кредиты, основы финансовой грамотности, денежный поток и мышление богатых, бюджет и его оптимизация, финансовые цели и личный финансовый план, капитал, программное обеспечение инвестора, экономическая теория, практика применения инвестиционных инструментов.

Семейные финансы – Сергей Луценко

Семейные финансы – курс рассчитан на 21 день и еще месяц поддержки для закрепления полученных навыков. Посвящен правильному ведению семейного бюджета, планированию доходов и расходов. Состоит из онлайн-уроков, домашних заданий, общения в закрытом чате Telegram. Ориентирован в первую очередь на украинских клиентов.

Автор – С. Луценко. Основатель школы финансовой грамотности FinlQ School, финансовый консультант более 15 лет, организатор конференции PROДеньги.

Налоги

3 вопроса о налогах

Вопрос №10 о налоге на доход

Что такое налог на доходы физических лиц?

Выберите один верный ответ

- НДС

- Сумма, на которую разрешается уменьшить размер дохода при расчете налога

- Сумма, удерживаемая из совокупного дохода физического лица за календарный год

- Налоговый вычет при покупке квартиры

Ответ на вопрос — сумма, удерживаемая из совокупного дохода физического лица за календарный год

Вопрос №11 о налоговом вычете

Налоговый вычет – это…

Выберите один верный ответ

- Налог, уплачиваемый собственником земельного участка

- Индивидуальный налог

- Сумма, уменьшающая размер дохода, с которого уплачивается налог

- Налог, который вычитается работодателем из зарплаты

Ответ на вопрос — сумма, уменьшающая размер дохода, с которого уплачивается налог

Вопрос №12 о базовой ставке налога на доход

По какой базовой ставке в России начисляется налог на доходы физических лиц?

Выберите один верный ответ

- 20%

- 13% (с 01.01.2021 с суммы свыше 5 млн руб. – 15% )

- Не исчисляется и не уплачивается вообще

- 10%

Ответ на вопрос — 13% (с 01.01.2021 с суммы свыше 5 млн руб. – 15% )

Пенсии

3 вопроса на тему пенсий

Вопрос №13 об отчислении денег на пенсию

В какую организацию работодатель отчисляет деньги для вашей будущей государственной пенсии?

Выберите один верный ответ

- В Федеральную налоговую службу

- В Федеральную таможенную службу

- В любой пенсионный фонд, сотрудничающий с работодателем

- В Пенсионный фонд Российской Федерации

Ответ на вопрос — В Пенсионный фонд Российской Федерации

Вопрос №14 о доходах на пенсии

Из чего могут состоять ваши доходы после выхода на пенсию?

Выберите все верные варианты ответов

- Обязательные отчисления работодателя

- Собственные сбережения

- Государственная пенсия

- Негосударственная пенсия

Ответ на вопрос — 2, 3 и 4

Вопрос №15 о негосударственном пенсионном фонде

Как оценить надежность негосударственного пенсионного фонда?

Выберите один верный ответ

- Довериться рекомендациям друзей

- Проверить уровень предполагаемой доходности

- Довериться рекламе в СМИ

- Проверить, включен ли интересующий НПФ в реестр Банка России, ознакомиться с публикуемой Банком России статистической информацией

Ответ на вопрос — проверить, включен ли интересующий НПФ в реестр Банка России, ознакомиться с публикуемой Банком России статистической информацией

Примеры текстов рекламы ипотеки

Семья молодых студентов, планируют ипотеку.

Плохо Рассказывать им, как они купят дом близко и автобусной остановке, поликлинике и рынку.

Почему плохо: Студенты не задумываются о пенсии, о парке и свежем воздухе на прогулке.

Хорошо: Они рассматривают варианты удобного сообщения с центром города, близость школы, детсада, парковку, возможность перепланировки жилья при увеличении семьи в будущем. Качественный текст рекламы ипотеки должен отразить эти интересы молодежной ЦА.

Третий вопрос – финансовые услуги не являются реальной целью клиента

При рекламировании финансовых продуктов надо учитывать, что сами по себе финансовые продукты не являются целью для клиентов, как холодильник или смартфон. Кредиты нужны под конкретные нужды или планы. Поэтому следует увязывать ваши финансовые услуги с теми целями, которые ставят себе потребители: сделать ремонт, купить путевку, бытовую технику, оплатить учебу и т.п.

Инвестиции

3 вопроса на тему инвестиций

Вопрос №7 о ценных бумагах

Что из перечисленного является ценной бумагой?

Выберите все верные варианты ответов

- Договор банковского вклада

- Акция

- Облигация

- Страховой полис на предъявителя

Ответ на вопрос — облигация

Вопрос №8 об обыкновенных акциях

Какое право своему владельцу НЕ дает обыкновенная акция?

Выберите один верный ответ

- Право на получение дивидендов

- Право на получение части имущества компании в случае ее ликвидации

- Право на получение купонного дохода

- Право голосовать на собрании акционеров

Ответ на вопрос — право на получение купонного дохода

Вопрос №9 о привлечении инвестиций

Привлечение (инвестирование) средств в микрофинансовые компании от физического лица по договору займа…

Выберите один верный ответ

- Потенциально более доходно, чем вклад в банке, но более рискованно

- Менее доходно, чем вклад в банк, и менее рискованно

- Допускается только для юридических лиц

- Запрещено

Ответ на вопрос — потенциально более доходно, чем вклад в банке, но более рискованно

Накопительное страхование жизни

Фактически это оформление полиса страхования жизни ребенка. Страховой случай – это достижение определенного возраста или смерть застрахованного. Страхователем выступает родитель, который выплачивает регулярные взносы. Они и формируют основную сумму выплаты, к которой прибавляются проценты.

Можно получить и дополнительный инвестиционный доход, если страховщик распоряжается своим инвестиционным портфелем. Стратегия игры на фондовом рынке может быть более рисковой, но потенциально более доходной, или же менее рисковой, но и приносящей меньше прибыли.

При всем этом деньги, вложенные в страховой полис, не застрахованы государством. Поэтому в случае банкротства страховщика получить их назад будет возможно только после проведения соответствующей процедуры.

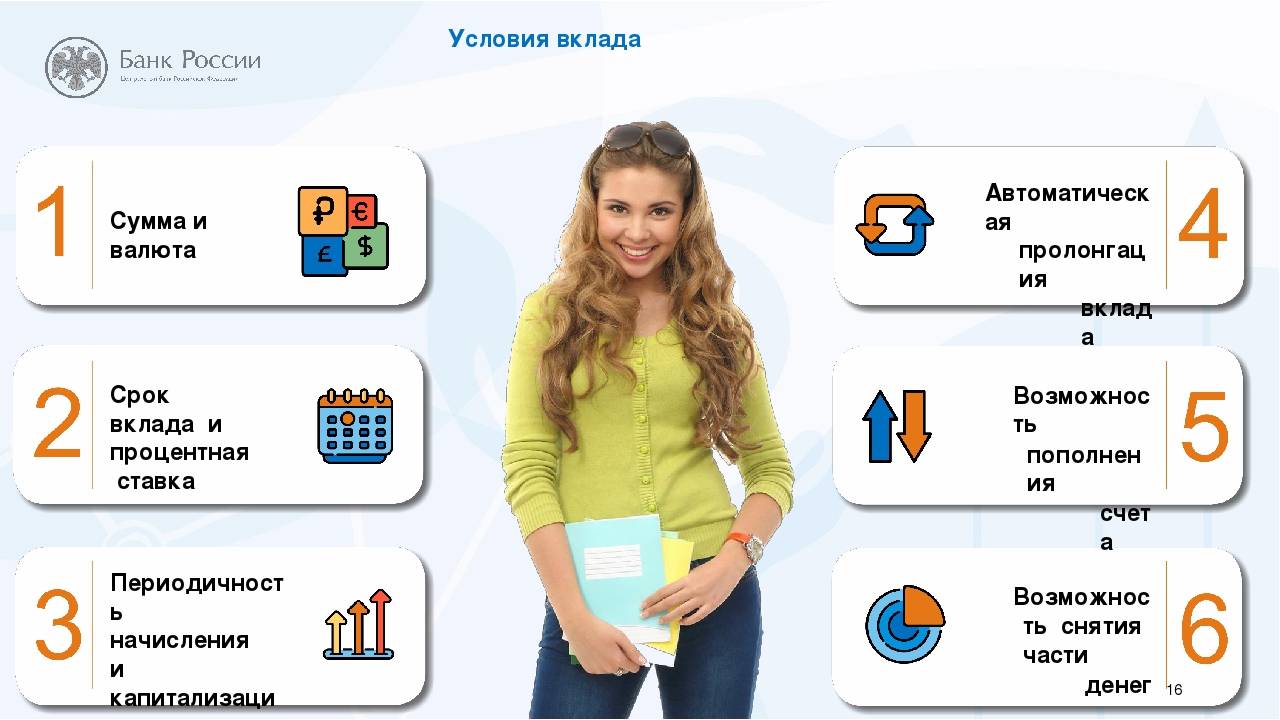

ТЕМА 2: Банковские вклады

Лекция 10: Основные характеристики банковских вкладов

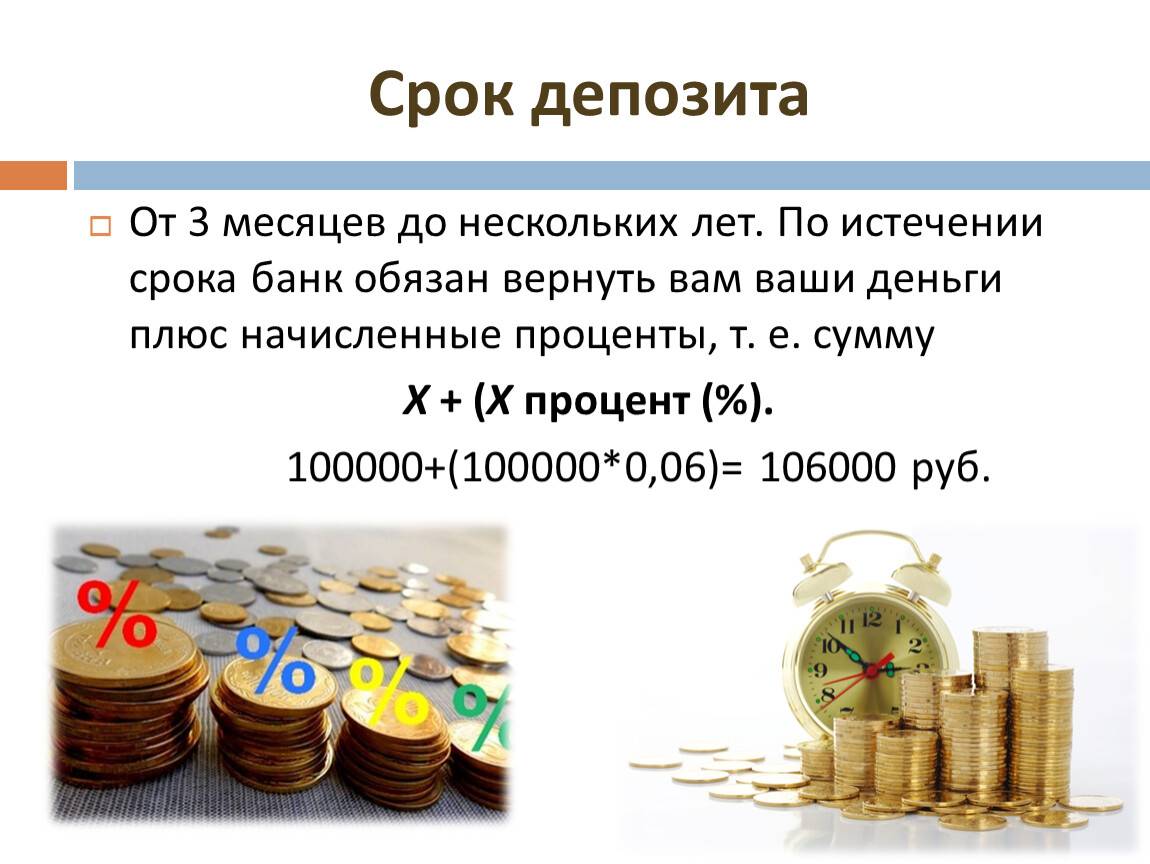

Определение банковского вклада. Отличие от банковского счета. Договор банковского вклада. Вклад в иностранной валюте. Вклад до востребования. Срочный вклад. Достоинства и недостатки этих вкладов.

Лекция 11: Договор банковского вклада

Что такое договор банковского вклада? Какие условия необходимо соблюсти, при заключении договора банковского вклада?

Лекция 12: Проценты по вкладу

Фиксированная и плавающая процентная ставка. Особенности начисления процентов. Начисление по формуле простых процентов. Начисление по формуле сложных процентов. Динамика средневзвешенных процентных ставок по привлеченным кредитными организациями вкладам физических лиц.

Лекция 13: Возврат вклада, наследование и передача прав

Правила возврата вкладов. Правила наследования вкладов. Доверенность на право распоряжения вкладом.

Лекция 14: Сберегательный сертификат

Что такое сберегательный (депозитный) сертификат? Предъявительские и именные сберегательные сертификаты. Передача именного сберегательного сертификата.

Лекция 15: Вклад в драгоценных металлах

Виды вкладов в драгоценные металлы (до востребования и срочные). Обезличенный металлический счет.

Лекция 16: Государственное страхование вкладов

Агентство по страхованию вкладов. Когда возникает право вкладчика на получение возмещения? Порядок обращения вкладчика за возмещением по вкладам. Порядок выплаты возмещения по вкладам.

Лекция 17: Налогообложение вкладов

В каком случае доходы, полученные физическим лицом в виде процентов по вкладу в банке, подлежат налогообложению?

Лекция 18: Некоторые острые вопросы и ответы на них

Нужно ли погашать кредит перед банком, если у него отозвана лицензия? В каком порядке погашается кредит в банке, у которого отозвана лицензия? Будет ли выплачиваться страховка при наличии кредита? Что надо сделать, чтобы не оказаться в числе «серых» вкладчиков? В каком случае в банке вводится мораторий? Застрахованы ли вклады граждан, удостоверенные сберегательными сертификатами? Какую сумму получит вкладчик, если он имеет вклады в разных филиалах одного и того же банка? и.т.д.

Виталий решил открыть депозит, но в Петропавловске-Камчатском, где он живет, банки предлагают по вкладам не больше 4,5% годовых.

А его сестра Наталья, которая переехала в Калининград, рассказывает, что там можно положить деньги в банк и под 6%. Что может сделать Виталий, чтобы стать клиентом банка, у которого нет офиса в его городе?

Выберите один верный ответ

У Виталия есть возможность открыть вклад, а также купить ценные бумаги и оформить страховые полисы в компаниях из других регионов дистанционно — через финансовый маркетплейс

Виталию придется съездить один раз в другой город, заключить договор с нужной ему финансовой организацией и дальше он сможет дистанционно с ней работать — другого выхода нет

Инвестиции — Что нужно знать инвестору 5 вопросов

Срочный вклад

Срочный вклад, открытый на ребёнка, позволит избежать ряда проблем: раздела наследства, экстренного кредита на образование, болезненного разъезда после развода родителей или, наоборот, после свадьбы ребёнка.

Правда, в открытии срочного вклада есть свои сложности. Главная из них – ограниченное распоряжение средствами в соответствии с Гражданским кодексом РФ. Снятие средств со счёта и его закрытие возможно будет не только с согласия родителей или опекунов, но и с экспертизой органов опеки.

Сберегательные счета и вклады по данным НАФИ – самый популярный вид детских банковских услуг.

Как выиграть на детском вкладе:

- Внести средства в той валюте, которая понадобится — например, на обучение за рубежом, покупку первого автомобиля или улучшение жилищных условий;

- Чем больше первоначальная сумма, тем выше процент по вкладу. Но пополняемый вклад – отличное решение для накопления. Можно откладывать по 1000 рублей в месяц 10 лет подряд: в таком случае на совершеннолетие или окончание школы ребенок получит около 130000 рублей;

- Чем дольше срок вклада, тем выше процент по нему. Именно поэтому есть смысл задуматься над накоплением еще на этапе беременности;

- С 14 лет ребенок может снять проценты по вкладу и распорядиться ими, как ему вздумается. Здесь и можно проверить, насколько финансово грамотным он стал;

- Вклад до 1,4 млн рублей в одном банке защищен государственной системой страхования вкладов. Согласно Федеральному закону №177, все вклады в коммерческих банках должны быть ими застрахованы. На практике это означает, что при банкротстве или иных финансовых сложностях банка Агентство по страхованию вкладов вернет вкладчикам этого банка их средства в размере до 1,4 млн рублей.

Страхование

3 вопроса на тему страхования

Вопрос №25 о договоре страхования

Человек, заключивший договор страхования, – это …

Выберите один верный ответ

- Страховой брокер

- Страхователь

- Страховщик

- Страховой агент

Правильный ответ

Вопрос №26 о страховании гражданской ответственности

В каком случае стоит приобрести полис страхования гражданской ответственности?

Выберите один верный ответ

- Во всех перечисленных

- Вы переживаете, что у соседей произойдет пожар

- Вы опасаетесь, что вас зальют соседи

- Вы опасаетесь залить соседей

Ответ на вопрос — вы опасаетесь залить соседей

Вопрос №27 о сроке возврата страховой премии

Как называется срок, в течение которого страхователь может отказаться от договора и вернуть страховую премию?

Выберите один верный ответ

- Ледниковый период

- Буферный период

- Период охлаждения

- Период сомнений

Ответ на вопрос — период охлаждения

Общая финансовая грамотность

3 вопроса о финансовой грамотности

Вопрос №16 о выборе банка

Что наиболее важно при выборе банка?

Выберите один верный ответ

- Удобство расположения офиса

- Биография руководства банка

- Наличие лицензии, выданной Банком России

- Отзывы о качестве обслуживания

Ответ на вопрос — Наличие лицензии, выданной Банком России

Вопрос №17 об использовании СНИЛС

Для чего может быть использован номер СНИЛС?

Выберите один верный ответ

- Для идентификации на портале Госуслуг

- Для учета данных о трудовом стаже

- Все перечисленное

- Для упорядочивания сведений о суммах, перечисленных работодателем на пенсионный счет работника

Ответ на вопрос — все перечисленное

Вопрос №18 о финансовом плане

С чего лучше начинать составление финансового плана?

Выберите один верный ответ

- Нанять финансового консультанта

- Купить компьютер для проведения расчетов

- Взять кредит

- Сформулировать финансовые цели

Правильный ответ

Ход организованной образовательной деятельности

I.Мотивация: проблемная ситуация

Воспитатель: Здравствуйте, ребята. Очень приятно вас видеть. Вы знаете, когда я вышла из дома, чтобы прийти к вам, то заглянула в свой почтовый ящик. И вот что я там нашла. Предлагаю вам подойти к столу и рассмотреть.

Воспитатель показывает рекламную продукцию,выполненную в различных форматах: буклеты, листовки, фрагменты в газете и журнале.

II. Актуализация знаний

Воспитатель: Ребята, что это? Рассмотрите, пожалуйста, прочитайте, кто может. Как можно назвать одним словом всю печатную продукцию на этом столе? Что такое ?

– это устное или напечатанное сообщение, информация о товарах, необходимых для жизни, где их можно купить, какие услуги могут предоставить людям.

Воспитатель: Молодцы ребята. Поговорим о том, какая бывает ,

III. «Открытие» детьми новых знаний, способа действий

«: виды и изготовление».

1. Виды рекламы:

печатная,

уличная (щиты, растяжки, указатели, вывески, люди в образе рекламируемого товара,

телевизионная,

реклама на радио,

реклама в интернете,

в общественном транспорте,

рекламные СМС-рассылки,

бегущая строка,

телемагазины,

сувенирная.

2. Продавцу нужно успешно продать товар. Для этого ему нужно изготовить яркую, красивую, привлекательную рекламу своего товара. Он является рекламодателем.

3. Рекламодатель обращается к рекламоизготовителю в рекламное агентство. В нем над изготовлением рекламытрудятся люди разных профессий: художники, артисты, конструкторы, операторы, сочинители рекламных текстов (копирайтеры).

4. Рекламоизготовитель принимает заказы на рекламу товаров и услуг.

5. Рекламодатель знакомит со своим товаром рекламоизготовителя, объясняет, для кого и для чего его товар предназначается, кокой вид рекламы ему нужен (печатный буклет, клип для телевидения, размещение в интернете, а рекламоизготовитель делает рекламу.

6. Потом эта реклама размещается.

Воспитатель: Давайте попробуем. Разделитесь на пары, один из вас будет взрослым (вы сами решите,кто именно и кем: мамой или папой, а другой самим собой, т. е. ребенком. Попросите у взрослого купить что-то конкретное, о чем вы мечтаете в данный момент.

Дети выполняют игровое упражнение.

IV. Практическая деятельность

Воспитатель: Молодцы. А сейчас приглашаю вас к столам. Перед вами буквы. Предлагаю вам сложить из них слово «».

Дети встают тройками за столы и вместе выкладывают слово.

Воспитатель: Хорошо, вижу, что у всех получилось. Сколько букв в слове ?. Покажите друг другу. У всех правильно?

Воспитатель: окружает нас повсюду. Рекламируютмного разных товаров: и хороших, т. е. качественных, и не очень. И если покупатель не будет внимательно проверять то, что он хочет купить, его могут обмануть. А вы сами сможете определить качественный товар перед вами или нет. (ответы детей)

А теперь я вам, предлагаю прорекламировать яблоки, груши и бананы и рассказать о их полезных свойствах.

Ребята, а вы хотите принять участие в создании рекламы и стать рекломоизготовителями? (Да)

Воспитатель: Приглашаю вас за столы. Перед вами огромный лист бумаги – основа для нашей печатной рекламы, клей, заготовки для аппликации, слова.

Дети выполняют работу. По окончании дети показывают друг другу рекламы, идёт обсуждение.

V. Рефлексия. Систематизация знаний

Воспитатель: Итак, почему же нужно есть фрукты? (ответы детей)

Я думаю, после такой рекламы, очень многие захотят купить эти продукты.

У страховой компании отозвали лицензию и суд признал ее банкротом. С данной компанией у вас заключен договор ОСАГО. Что будет в этом случае?

Выберите один верный ответ

В связи с отзывом лицензии договоры ОСАГО прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии

Несмотря на отзыв лицензии и признание компании банкротом, договоры ОСАГО продолжают свое действие

Необходимо заключать новые договоры и обращаться в Агентство по страхованию вкладов (АСВ) с заявлением о возврате части страховой премии пропорционально не истекшему сроку действия договоров

Необходимо заключать новые договоры и обращаться во временную администрацию, которую Банк России назначил на этапе приостановки лицензии или сразу после отзыва лицензии

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

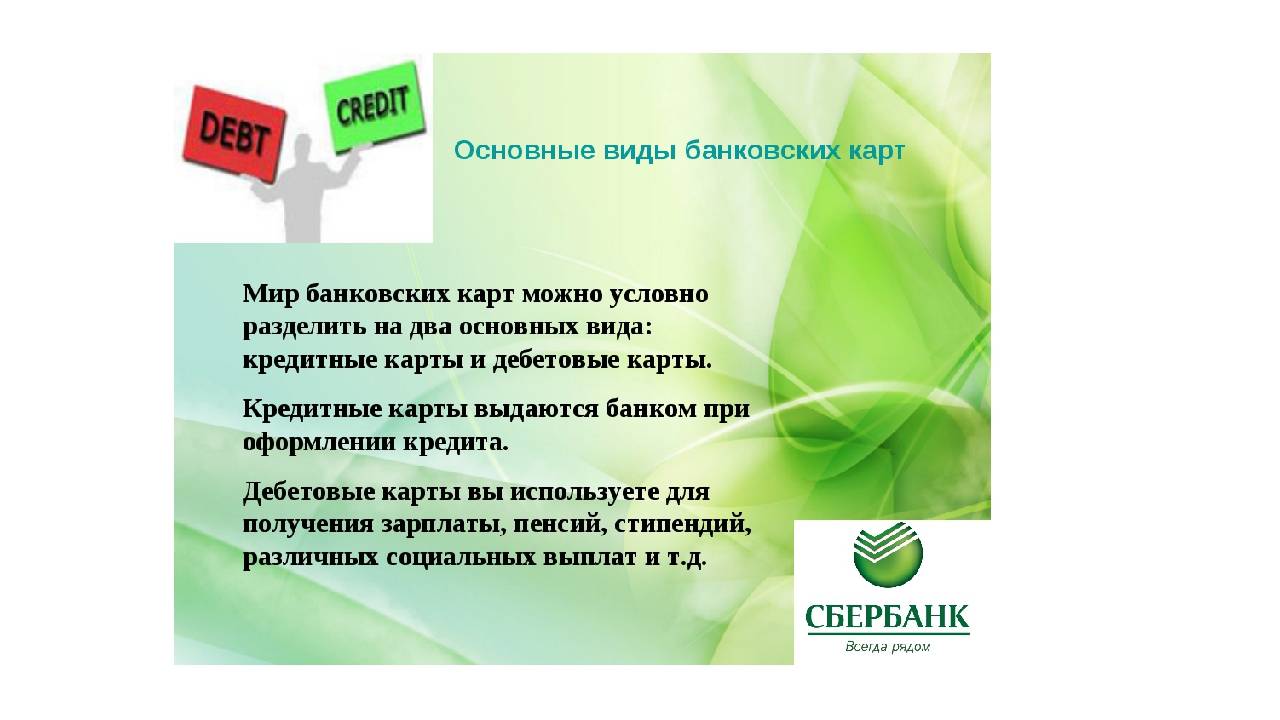

Банковские карты

Гражданский кодекс наделяет детей дееспособностью в 14 лет: до этого времени максимум экономических сделок, которые они могут совершать — это делать небольшие покупки в магазинах за наличные. Или за свою именную карту.

Детская пластиковая карта может быть оформлена в России на ребёнка в возрасте от 6 до 14 лет. Из документов понадобятся паспорт родителя или опекуна и свидетельство о рождении ребенка.

Лимиты касаются количества средств, выделенных для пользования ребенком, вида карты (может быть ограничена география действия), срока действия карты (в карта ребенка действует столько же, сколько карта родителя), кэшбека (в «Альфа Банке» он ограничен 2000 рублей).

Тем не менее, у использования подобных карт детьми есть свои недостатки:

- Психологами доказано, что наличных мы тратим меньше, чем денег с карты — поэтому у детей может не сформироваться чувство реальности денег;

- Использование карты детьми с большей вероятностью может привести к потере или краже личных данных;

- Ребёнок может потерять карту. Правда, на этот случай есть страховка или бесплатный перевыпуск карт.

Согласно статье 26 Гражданского кодекса РФ дети с 14 до 18 лет могут без согласия родителей или опекунов распоряжаться своим заработком, стипендией и иными доходами, а также открывать вклады в кредитных учреждениях. Все остальные сделки совершаются с письменного согласия родителей.

Преимущества и недостатки карт для подростков те же, что и для детских карт. Принципиальная разница — в наличии собственного счёта. Кстати, дополнительная карта может выпускаться и на детей от 14 до 18 лет и старше, если этого хотят все участники процедуры.

Помимо детских банковских карт существуют мобильные приложения, которые учат детей финансовым навыкам — причем не только контролю трат, но и накоплению, распределению, сбережению.

- В программе Тинькофф Junior родитель может отправить в приложение ребенка поручение и назначить за это денежную награду.

- Приложение «Почта Банка» «Младший» позволяет детям самостоятельно оплачивать мобильную связь и услуги ЖКХ, совершать покупки в интернете или снимать наличные по QR-коду в банкоматах.

Для раннего финансового образования можно использовать и приложения, не имеющие отношения к конкретным банкам.

- Например, Bankaroo — виртуальный банк для детей и их родителей. Приложение позволяет распределять расходы, копить деньги для достижения определённых целей, отслеживать сбережения и траты. За умелое обращение с наличными детям могут быть начислены бонусы на следующий месяц. На данный момент приложение не поддерживает русский язык, однако разработчики работают над его локализацией.

- PandaMoney позволяет превратить процесс накопления денег в игру. У ребенка должен быть свой электронный кошелек или привязанная к приложению банковская карта. В PandaMoney пользователь может кормить своего питомца — панду — и переводить таким образом деньги на свой депозитарный счёт. Приложение напоминает о необходимости накопления, формируя соответствующие финансовые привычки. Хотя само приложение бесплатное, нужно внимательно изучать пользовательское соглашение, поскольку при трансферах может взиматься комиссия.

Выдержка из текста

Банковская система, будучи одним из важнейших звеньев рыночной экономики, оказывает огромное, разностороннее воздействие на жизнедеятельность общества в целом. Она не только обеспечивает механизм межотраслевого и межрегионального перераспределения денежного капитала, но и является ключевым элементом расчетного и платежного механизмов хозяйственной системы страны. Но банковская система также зависима от населения.

Актуальность выпускной квалификационной работы обусловлена тем, что банковские услуги являются традиционной сферой банковского предпринимательства, направленного на повышение доходов банков и удовлетворение потребностей частных и корпоративных клиентов в целях развития национальной экономики. Современный уровень развития производительных сил требует от банковского сектора предоставления все большего числа услуг своим клиентам. В последние десять — двадцать лет банковское дело в ряде развитых стран вышло на качественно новый уровень.

При этом в современном мире, когда быстрыми темпами развивается финансовый рынок, становится актуальным вопрос о финансовой грамотности населения, так как безграмотность сказывается не только на личном благосостоянии людей, но и на устойчивости финансовой системы.

Развитие финансового рынка, демографические, экономические и политические изменения актуализировали важность институциализации системы финансового образования. Недостаток финансовой грамотности значительной части российского населения приводит к неэффективному управлению гражданами своими финансовыми обязательствами, что создает угрозу стабильности национальной финансовой системе и служит серьезным препятствием для обеспечения устойчивого экономического роста

Низкий уровень финансовой грамотности населения тормозит развитие отдельных финансовых инструментов и сегментов российского финансового рынка, в частности, это сказывается и на рынке банковских услуг.

Финансовая безграмотность неблагоприятно влияет на развитие банковской деятельности и ведет к нездоровой конкуренции и спекуляции.

Таким образом, о значимости финансовой образованности населения можно сказать следующее:

- финансово грамотные потребители способствуют развитию банковской деятельности и созданию более сложных финансовых инструментов;

- грамотная оценка рисков и доходности тех или иных финансовых и, особенно, кредитных продуктов, умение сравнивать и находить то, что нужно клиенту в данной ситуации, является движущей силой конкуренции между рынками;

- поиск новых, более современных финансовых продуктов и услуг, стремление удовлетворить индивидуальные потребности стимулируют коммерческие банки к разработке и внедрению новых инновационных инструментов, уникальных предложений.

Указанные факты обусловливают потребность в исследовании теоретических проблем и разработке практических рекомендаций по повышению финансовой грамотности населения для целей развития банковских услуг.

Цель дипломной работы – проанализировать влияние финансовой грамотности на развитие банковских услуг в ФК «Открытие» и обосновать выбор предложений и рекомендаций по повышению финансовой грамотности населения для целей развития банковских услуг.

Для достижения указанной цели необходимо выполнить следующие задачи:

- дать теоретическое обоснование взаимосвязи финансовой грамотности населения и деятельности банка;

- проанализировать влияние финансовой грамотности на развитие банковских услуг ФК «Открытие»;

- разработать предложения и рекомендации по повышению финансовой грамотности населения для целей развития банковских услуг.

Объектом исследования является деятельность ФК «Открытие».

В качестве предмета исследования выступила взаимосвязь финансовой грамотности населения и деятельности банка.

Методологической основой дипломной работы послужили труды ведущих ученных в области банковской деятельности, банковского анализа. Среди них особо можно выделить Лаврушина О.И., Красавиной Л.Н., Струченковой Т.В., Соколинской Н.Э., Ларионовой И.В., Морозова К.В., Пискулова Д.Ю., Якимкина В.Н., Михайловой Д.М., Молибога С.М., Платоновой И.Н., Тулина Д.В., Федорова Б.Г. и ряда других авторов.

В работе были использованы основные положения федеральных законов РФ, положения и инструкции Центрального Банка РФ, бухгалтерская отчетность и другие материалы ФК «Открытие», социальные исследования.